En un libro ilustrado, lanzado esta semana en Chile, historiadores, fotógrafos y científicos se unieron para recapitular, describir y narrar distintos aspectos del territorio Antártico, abordando sus desafíos ambientales, el estilo de vida en el continente blanco y la investigación científica.

La publicación, titulada “Antártica, una mirada desde Chile”, fue impulsada por Banco Santander y el Museo Chileno de Arte Precolombino, con el apoyo del Instituto Antártico Chileno (INACH).

El libro, destacaron a través de un comunicado de prensa, recorre gráficamente la historia y los desafíos científicos del continente blanco, a través de sus casi 260 páginas.

En su nota, los organizadores describen el texto como un viaje a un continente en cuya inmensidad se esconde la historia de nuestro planeta y su evolución y que también es una reserva de esperanza para el futuro de la humanidad. Un lugar donde conviven nacionalidades diversas en paz y armonía, en el que todas las naciones comparten objetivos y miradas para preservarlo, agregaron.

Cada uno de los capítulos es desarrollado por destacados autores, incluyendo al escritor Óscar Barrientos Bradasic, la periodista Camila Buvinic, el geólogo Francisco Hervé Allamand, el empresario Juan Francisco Lecaros Menéndez, el director del Instituto Antártico Chile, Marcelo Leppe, el cartógrafo Álvaro Pinochet, los biólogos marinos Francisco Santa Cruz y Ricardo de Pol, el explorador polar Cristián Donoso y el compositor chileno Sebastián Errázuriz.

“Con el libro Antártica buscamos hacer un nuevo aporte a la cultura de Chile, divulgando el patrimonio humano y natural de este magnífico país”, señaló Román Blanco, gerente general y country head de Banco Santander Chile.

Por su parte, Carlos Aldunate, presidente del Museo de Arte Precolombino, destacó que este libro busca retratar un fenómeno político-cultural único en el planeta, refiriéndose también al concepto de “espíritu antártico”.

Desde su punto de vista, y debido a su lejanía, inaccesibilidad y condiciones extremas, indicó a través del comunicado, “en la Antártica se han instalado comunidades científicas que buscan conocer este continente, y ven en sus amenazas ni más ni menos que nuestra subsistencia. Estas comunidades están inspiradas en nobles propósitos que van mucho más allá de mezquinos intereses políticos o ideológicos y son un símbolo de solidaridad, colaboración y participación. En este continente, la ciencia, respaldada por convenios internacionales, ha logrado este milagro”.

Con esta publicación, ya son 35 los títulos editados por Santander y el Museo Precolombino, dedicados a contar y relevar el patrimonio humano y natural de América y, especialmente, de Chile.

“Antártica, una mirada desde Chile” ya está a disposición del público para su descarga online en forma gratuita, en el sitio web corporativo del banco –en su sección “Santander y la Cultura”– y en la página web del Museo Chileno de Arte Precolombino.

Foto: Mirador Tigre, Flickr, Creative Commons. La negociación de la recompra de deuda argentina por los bancos internacionales podría concretarse

Un nuevo fideicomiso financiero se creó en el mercado argentino, con una emisión por parte de Centrocard, una compañía de tarjetas enfocada en las provincias de Catamarca y La Rioja. La firma a cargo de la operación fue Adcap Grupo Financiero.

La Clase A de la emisión, calificada por Moody’s como AA+, tuvo una sobre demanda del 91%, según informaron a través de un comunicado de prensa. El monto total adjudicado fue de 445 millones de pesos argentinos, es decir, alrededor de 2,6 millones de dólares.

Con todo, la emisión consiguió una tasa de corte de 105,14%.

Según informaron a través de un comunicado, Adcap actuó como organizadora y colocadora de la emisión, que correspondió al trigésimo fideicomiso financiero de la compañía de tarjetas.

Las firmas StoneX y Global Valores también actuaron como colocadores, mientras que TMF Group participó como fiduciario.

“Es una alegría comprobar cada día cómo crece el mercado de capitales local y cómo ayuda con su financiamiento a tantas empresas a lo largo de todo el país. Estamos orgullosos por la confianza depositada nuevamente en nuestro equipo de Capital Markets por Centrocard”, señaló Lucas Confalonieri, Managing Director de Adcap Grupo Financiero.

Centrocard nació como una tarjeta regional de fidelización de una importante cadena de electrodomésticos regional (Centro Living) en principio en su casa central y luego extensivo a su red de sucursales en el interior de Catamarca y La Rioja.

Al día de hoy, destacaron en la nota de prensa, la firma cuenta con más de 65.000 socios activos, y origina más de 14.000 préstamos anuales.

LinkedInJosé Ignacio Peñafiel, Senior Associate de Wealth Management de Credicorp Capital

José Ignacio Peñafiel lleva más de un año trabajando en Credicorp Capital, pero al iniciar 2023 va a ser con un nuevo título. Y es que el ejecutivo fue nombrado Senior Associate de Wealth Management de la firma recientemente.

El profesional, que está basado en Miami, Estados Unidos, anunció el movimiento a través de su perfil profesional de LinkedIn, dando paso a una nueva etapa en la compañía de matriz peruana.

Antes del cambio, Peñafiel se desempeñaba como asesor de inversiones en la rama chilena de Credicorp Capital, cargo que ocupó por poco más de un año.

Anteriormente, el ejecutivo ha tenido una seguidilla de trabajos ligados a la asesoría financiera, incluyendo grandes casas de inversión.

Entre diciembre de 2016 y septiembre de 2021, trabajó como asesor patrimonial senior en SURA Asset Management Chile, con foco en la prospección y gestión de relaciones con clientes de alto patrimonio, según consigna su perfil profesional.

Los inicios de su carrera también estuvieron enfocados en el segmento de alto patrimonio. Luego de trabajar como asesor financiero en Steel Peak Wealth Management, en California, EE.UU., se desempeñó como gestor de inversiones senior en Banco Santander Chile, entre julio de 2015 y diciembre de 2016.

Peñafiel estudió Ingeniería Comercial en la Universidad Andrés Bello y obtuvo posgrados en la escuela de negocios francesa NEOMA Business School y en la estadounidense UCLA.

LinkedInEduardo Gomien, Executive Director de Activos Alternativos de BTG Pactual Chile

Después de alrededor de un año y medio liderando el segmento de deuda privada en BTG Pactual Chile, el ejecutivo Eduardo Gomien pasó liderar el área de alternativos en la firma.

Según informó a través de la red profesional LinkedIn, el ejecutivo fue promovido al cargo de Executive Director de Activos Alternativos en la firma de capitales brasileños recientemente.

Antes de tomar sus nuevas funciones, Gomien se desempeñaba como director de Deuda Privada en la firma, dentro de la misma área de alternativos, cargo que ocupaba desde agosto de 2021.

La carrera del profesional chileno en BTG Pactual inició en 2017, cuando ingresó a la firma como analista de Real Estate en el brazo de asset management de la firma. Posteriormente, entre diciembre de 2018 y agosto de 2019, se desempeñó como Head de Clientes Institucionales en la gestora.

Después de ese paso por BTG, el ejecutivo se trasladó a la boutique especializada en alternativos Frontal Trust, donde ocupó el cargo de gerente de Distribucuón Institucional por cerca de dos años, antes de volver a la firma de matriz brasileña.

Gomien estudió Ingeniería Comercial en la Universidad de Los Andes y posteriormente obtuvo una maestría en Economía en la Universidad de Boston.

El entorno macroeconómico en el que se han basado los mercados financieros mundiales durante los últimos 25 años está cambiando, con implicaciones potencialmente profundas en la forma en que los inversores deben pensar en las valoraciones de los activos y las estructuras de mercado. De hecho, creemos que esta remodelación del panorama macroeconómico -nada menos que un «cambio de régimen»- probablemente ponga en tela de juicio (y tal vez incluso anule) muchos de los supuestos de inversión que se mantienen desde hace tiempo.

En ninguna parte es esto más cierto que en los ámbitos de la inflación mundial y los tipos de interés. La llamada era del «dinero fácil» -un periodo de varias décadas marcado por una inflación históricamente baja y una política monetaria ultra acomodaticia- ha terminado.

La inflación estructural mundial es la base de nuestra tesis del «cambio de régimen». De hecho, nos hemos mantenido firmes en esa convicción desde hace más de un año, incluso cuando el consenso del mercado y de los bancos centrales sugería que el resurgimiento de la inflación era meramente «transitorio». Nuestro estudio de 2021 concluía que, de cara al futuro, era probable que la inflación fuera obstinadamente más alta y significativamente más volátil de lo previsto. Algunos de los catalizadores de la inflación baja y estable a la que estábamos acostumbrados -aunque no todos- están ahora más o menos en retroceso. En concreto, estamos presenciando un giro hacia una menor globalización, una mayor regionalización y un nuevo conjunto de objetivos políticos (incluida la descarbonización) que requerirán una política fiscal más activista. Políticas que, en nuestra opinión, son más proclives a generar una mayor inflación que un crecimiento tendencial más fuerte.

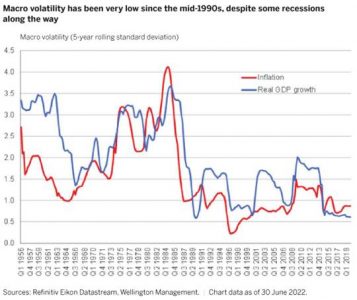

En términos generales, es probable que el entorno macroeconómico mundial a partir de ahora recuerde en cierto modo a aquel en el que operaban los mercados de capitales antes de 1995 (y no después). Un rasgo sorprendente de gran parte de los últimos 25 años es lo moderada que ha sido en general la volatilidad macroeconómica, tanto en términos de crecimiento del PIB como de inflación, a pesar de algunas recesiones importantes en el camino (véase gráfico 1). Creemos que estamos volviendo a un mundo en el que el crecimiento del PIB y la inflación van a ser más volátiles, similar a lo que experimentamos desde mediados de los años 60 hasta finales de los 80. Durante ese periodo, los ciclos económicos y empresariales solían ser más frecuentes y pronunciados.

Una política monetaria más estricta y cíclica

Por supuesto, a lo largo de las dos últimas décadas, ha habido varias ocasiones en las que la estabilidad financiera sistémica se ha visto comprometida por la acumulación de desequilibrios y excesos en los mercados, sobre todo en la crisis financiera mundial de 2008. Sin embargo, estos periodos de transición han sido normalmente de corta duración, ya que la Reserva Federal de EE.UU. (Fed) y otros bancos centrales del mundo se limitaron a aumentar su respaldo monetario superacomodaticio para contener los daños. Como resultado, los tipos de interés reales bajaron cada vez más y el ciclo económico volvió, con relativa rapidez, al «crecimiento sano con baja inflación».

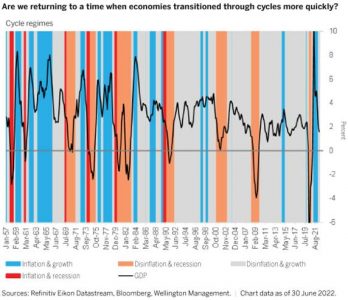

Un punto clave de nuestro análisis: en los últimos 25 años, la mayoría de las economías mundiales han pasado una media de 31 meses consecutivos en la fase de «crecimiento pero poca inflación» del ciclo. El gráfico 2 es una visualización codificada por colores del espectacular cambio hacia la estabilidad cíclica relativa que comenzó en la década de 1990.

En nuestra opinión, es imposible exagerar el papel que ésta limitada ciclicidad ha desempeñado en la definición de las rentabilidades de los activos y las estructuras de mercado durante las dos últimas décadas. Por ejemplo, ha contribuido a impulsar el dominio relativo del sector tecnológico, ya que la menor volatilidad cíclica supuso un menor riesgo asociado a la financiación de modelos de negocio de alto crecimiento y alta «rentabilidad».

También ha contribuido al ascenso meteórico de las estrategias de inversión pasiva: cuanto más suprimieron los bancos centrales la volatilidad, más ahogaron la dispersión y las oportunidades dentro de las clases de activos y entre las regiones, lo que dificultó que los gestores activos obtuvieran mejores resultados. Además, ha incentivado la concentración de capital en los activos más rentables, especialmente los estadounidenses, ya que una menor volatilidad cíclica ha supuesto un liderazgo más fiable en el mercado.

Ahora, la persistente inflación mundial y el endurecimiento de la política monetaria están a punto de poner en tela de juicio esta dinámica del statu quo. Como apuntamos recientemente: «En un mundo en el que la inflación cada vez es más alta, de repente hay un ‘coste’ para los bancos centrales, que responden de forma preventiva a cada señal de desaceleración del crecimiento. Corren el riesgo de arraigar en el sistema unas expectativas de inflación aún más elevadas. Para evitarlo, ya no pueden ser los frenos estables y fiables del ciclo. En ese entorno, la política monetaria se vuelve más cambiante, con una mayor probabilidad de endurecer demasiado la política en las recesiones y de sobreestimularla en las subidas. Los bancos centrales se convierten en una fuente de volatilidad. Y en ese escenario, la estabilidad macro disminuye. El ciclo económico ya no pasará la mayor parte del tiempo en un estado estático. En cambio, es probable que oscile con frecuencia».

¿Qué implica la nueva realidad para la asignación de activos?

Entonces, ¿qué significa todo esto para los asignadores de activos? Dado que el cambio de régimen macroeconómico aún está en sus primeras etapas, una respuesta precisa no es realista en este momento. Además, la mayor ciclicidad se traducirá en una mayor necesidad de flexibilidad estratégica por parte de los gestores de fondos, lo que significa que la respuesta puede ser diferente en cada etapa de un ciclo determinado. En este contexto, hemos identificado nuestros cinco pilares principales en el proceso de inversión

Una tasa de descuento más alta y volátil afectará a las valoraciones de los activos: En el nuevo mundo en el que creemos que estamos entrando, la tasa de descuento será más alta y volátil. El coste del capital seguirá siendo elevado. Las implicaciones de esto deberían ser curvas de rendimiento más pronunciadas que en el pasado, márgenes de crédito más amplios y valoraciones más bajas de las acciones, especialmente para los valores de crecimiento más sensibles a la tasa de descuento aplicada a los beneficios futuros.

Habrá menos «concentración» y más dispersión dentro de las clases de activos: La amplia liquidez del mercado ya no hará flotar todos los barcos, por así decirlo. Y la desglobalización aumentará estructuralmente la base de costes de las empresas. Habrá ganadores y perdedores más obvios: una mayor diferenciación entre las empresas que pueden identificar y ajustarse rápidamente al cambio, controlar sus costes y ejercer su poder de fijación de precios, frente a las que no pueden hacerlo.

Habrá más variación entre los países y una «disociación» de los mismos: Algunos países se apoyarán en herramientas de política fiscal, más que en la política monetaria, para abordar los retos económicos y de otro tipo a los que se enfrentan. Pero, en gran medida, se trata de decisiones de carácter político: los distintos gobiernos tomarán decisiones diferentes, en función de muchos factores, entre los que destaca la situación del país en su ciclo electoral. Creemos que estos matices específicos de cada país serán muy importantes.

No se dará la correlación históricamente negativa entre los bonos y la renta variable: Habrá largos periodos en los que el crecimiento y la inflación se muevan en direcciones diferentes, como ocurrió durante los años 60, 70 y 80. La correlación más explícita entre crecimiento e inflación limitará la capacidad de los bancos centrales para reaccionar ante un crecimiento débil o fuerte durante largos periodos del ciclo. Y eso puede tener una influencia desestabilizadora en la correlación entre la renta fija y la renta variable, con lo que los rendimientos de los bonos quizá ya no sirvan de cobertura muy eficaz frente a la renta variable.

Se valorará más la agilidad y la liquidez: La menor liquidez del mercado y el aumento de la volatilidad macroeconómica pueden hacer que el panorama de la inversión sea más complejo y fluido, es decir, más difícil de navegar. La implicación aquí es que probablemente habrá un mayor valor (y beneficio potencial) en ser más ágil y líquido con la asignación de activos, ya que los períodos de permanencia de los inversores necesitarían ser más cortos en muchos casos.

En resumen, prepárese para un cambio global sísmico. Se siguen acumulando pruebas de que se está produciendo un cambio global sísmico que alterará la dinámica macro de las últimas dos décadas. Creemos que los gestores de activos deberían considerar la posibilidad de tomar las medidas adecuadas para adaptar sus carteras en consecuencia.

Tribuna elaborada por John Butler, estratega macro de Wellington Management, y Amar Reganti, estratega de renta fija de Wellington Management.

Uno de los temas de debate más recurrente de la inversión sostenible es ¿cuándo tendremos datos de suficiente calidad? En opinión de Rachel Whittaker, directora de Investigación en Inversión Sostenible de Robeco, la recopilación de datos no constituye en sí misma el objetivo final, y el interés por unos datos de sostenibilidad perfectos no debe ser excusa para cruzarnos de brazos.

“El reto que, como inversores sostenibles, perseguimos es la total seguridad de que estamos invirtiendo en empresas sostenibles, además de obtener rendimiento financiero, y al mismo tiempo ser capaces de medir el impacto (positivo o negativo) que esas empresas tienen en el mundo. En este debate solemos perder de vista que los orígenes de la inversión sostenible son muy anteriores a la disponibilidad generalizada de datos ESG. Los primeros fondos de inversión éticos aparecieron en 1971 en EE.UU. y en 1984 en el Reino Unido. Los índices ESG empezaron a despegar en la década de 1990 (MSCI, Sustainalytics, y más tarde DJSI en 1999), mientras que en 1997 se fundó la iniciativa Global Reporting Initiative (GRI), que anima a las empresas a hacer públicas cuestiones no financieras”, apunta Whittaker.

Sin perder de vista esos inicios, hoy día nos encontramos que la mayoría de las empresas publican un informe de sostenibilidad, los inversores disponen de abundante información ESG a su alcance, y el mercado de datos alternativos se ha disparado, sobre todo en el campo del procesamiento del lenguaje natural y los datos geoespaciales. Por eso Whittaker tiene una visión optimista y recuerda que, en comparación con los inicios de siglo, estamos desbordados de datos, y es probable que en los próximos años la normativa provoque una avalancha de información adicional de las empresas.

“En la actualidad estamos sin duda más preparados para tomar decisiones mejor fundamentadas de lo que nunca hemos estado. Pero un exceso de datos puede incluso crear nuevos retos, dificultando que los inversores identifiquen los indicadores más importantes entre tanto ruido”, afirma.

La imperfección de los datos

Según la experiencia de la directora de Investigación en Inversión Sostenible de Robeco, los datos tradicionales tampoco son la panacea. Es decir, según su criterio no podemos olvidar que los datos financieros no son perfectos, aunque existan unas normas internacionales de contabilidad o de cotización. Muestra de ello es que hay innumerables ejemplos de fraude contable y escándalos financieros. Si comparamos estos datos con los de ESG, no podemos negar que, de entrada, los parámetros ambientales y sociales son más difíciles de medir que los flujos de caja. “Las diferencias en la definición de las medidas y el carácter intangible de muchos parámetros medioambientales suelen producir errores e incoherencias, siendo difícil comparar las mediciones de cada empresa”, reconoce la experta de Robeco. Una reflexión que hay que tener presente sin olvidar que la información financiera también tiene carencias.

Según su experiencia, otra crítica de los datos ESG se refiere a la divergencia de las calificaciones. En su opinión, tal percepción se basa en un error sobre qué son las calificaciones y cómo deben emplearse. “Las calificaciones son opiniones subjetivas, no un dato objetivo concreto. La opinión puede basarse en distintas creencias de fondo sobre las cuestiones ASG más importantes, o sobre si la relevancia financiera o el impacto de sostenibilidad son más importantes. Si comparamos las calificaciones ESG con las recomendaciones de inversión tradicionales también vemos que se atienen al mismo patrón. Los analistas financieros que estudian una empresa disponen de la misma información financiera como punto de partida, pero no todos llegan a las mismas recomendaciones de inversión”, explica

¿Cómo abordan los inversores unos datos imperfectos?

Si nos centramos en el punto de vista del inversor, Whittaker advierte de que los inversores en sostenibilidad llevan años lidiando con datos imperfectos. “Los inversores que puedan trabajar con datos ambientales y sociales confusos tienen una ventaja sobre aquellos que esperan sentados a que los datos lleguen a ser perfectos. Cuántos datos son ‘suficientes’ depende del grado en que una estrategia de inversión se comprometa a incorporar consideraciones de impacto y sostenibilidad y a informar sobre las mismas. Los inversores minoritarios se enfrentan siempre al reto de no saber nunca todo acerca de una inversión, por lo que tienen que formular estimaciones e hipótesis para predecir el desempeño futuro de una empresa participada. Ello es de aplicación a las inversiones tanto tradicionales como sostenibles”, argumenta.

Sin embargo, avida de que las expectativas sobre los datos y estrategias ESG parecen a veces poco realistas: “¿Por qué se critica más a los gestores de cartera de fondos sostenibles que experimentan una ‘controversia’ en su cartera que a aquellos gestores de cartera que sufren una advertencia sobre beneficios en una de sus posiciones? Debía ser al revés, dada la creencia general de que los datos financieros son superiores a los datos ESG”, añade. Su principal conclusión es que, en última instancia, cualquier dato, sea financiero o no financiero, no es más que una herramienta para las decisiones de inversión, y es mucho más importante la forma en que se interpreta. Tratar de predecir el futuro conlleva necesariamente que alguien se va a equivocar.

“No debemos perder de vista el objetivo de la inversión sostenible: canalizar capital hacia actividades económicas sostenibles mediante la inversión en empresas sostenibles que generen rendimientos financieros y tengan un impacto positivo en el mundo. La recopilación de datos no constituye en sí misma el objetivo final, y el interés por unos datos de sostenibilidad perfectos no debe ser excusa para cruzarnos de brazo”, concluye la experta de Robeco.

Uno de los retos que ha supuesto 2022 para los profesionales de las bancas privadas y de las gestoras internacionales ha sido acompañar a sus clientes en mitad de una situación compleja de mercado. Según reconocen, los inversores acaban el año con una triple preocupación: inflación, tipos de interés y la posible entrada en recesión en la primera mitad de 2023, tres conceptos que inevitablemente van de la mano.

“En el primer caso, las buenas noticias son que tras unos meses de evolución muy negativa (léase con incrementos muy importantes), estamos viendo una ralentización en los datos, principalmente en la inflación general. Por el lado de los tipos de interés, las buenas noticias son que la mayor parte de las subidas esperadas para 2023 están ya en precio. Por último, aunque es posible que haya una recesión, pensamos que esta no será ni duradera en el tiempo ni profunda en su caída. No creemos que vaya a haber una recesión global ya que esperamos crecimiento en mercados emergentes de un +3,8% para 2023”, explica Felipe Lería, Head of Iberia & Latam Institucional Business de UBP, para ayudarnos a meternos en la piel del inversor.

Si hacemos esta reflexión desde los ojos de Europa, Elena Nieto, directora de ventas de Vontobel para Iberia, añade: “El inversor sigue enfrentándose a la incertidumbre y, si bien es cierto que parte de esas incógnitas han desaparecido en los últimos meses, la inflación, la política monetaria, la interrupción de la cadena de suministro, la guerra en Ucrania, la crisis energética europea, el momento y la profundidad de una posible recesión siguen preocupando a los inversores”.

En opinión de Iván Díez y Francisco Rodríguez d’Achille, socios y directores de Desarrollo de Negocio sobre LONVIA Capital, hay una realidad palpable que se ha mantenido durante los últimos años: el inversor conservador ha asumido mayor riesgo para poder recibir mejores rentabilidades mientras su activo por excelencia, los bonos, estuvieron mucho tiempo con rentabilidades negativas en la gran mayoría de los tramos de la curva. “En este año 2022 se está observando cómo el inversor, a pesar de recoger pérdidas en activos que históricamente habían logrado jugar un rol de colchón, se están animando a construir de nuevo carteras con valoraciones mucho más atractivas y reales en la gran mayoría de los activos de riesgo: renta variable, capital riesgo, inmobiliario”, explican.

Según la experiencia de estos profesionales, la evolución del mercado y de los acontecimientos geopolíticos durante este año que termina ha provocado que los inversores cambien su percepción del riesgo. “En general, los inversores están más preocupados por la renta variable que por la renta fija. Las curvas ya habían descontado las subidas de tipos, por lo que las posibles caídas son bastante limitadas. Sin embargo, en el lado de la renta variable hay más margen para un posible aumento de las caídas de beneficios y de los impagos en la renta fija, principalmente en high yield”, afirma Bruno Patain, Country Head de España y Portugal de Eurizon.

En este sentido, para Lería, si algo ha quedado claro este año para la mente de los inversores es que la renta fija, uno de sus principales activos en, es todo menos fija. Según explica, “a cierre de 19 de diciembre, no hay ningún segmento que no caiga menos de dos dígitos, la caída media se sitúa en un -16,2%, medida por el índice BOFA ML Global Broad” No olvidemos que 2021 tampoco fue un año bueno para la renta fija, que con este año coloca la rentabilidad a tres años (horizonte medio de inversión) en negativo para todos los segmentos excepto en dos casos: deuda de alto rendimiento (high yield) global y bonos convertibles, ambos con unas rentabilidades acumuladas para el período de tan solo un +1%. Una generalizada cartera de perfil 60/40 (60% de la misma en activos de renta fija) estaría a día de hoy ligeramente en negativo a tres años, y muy negativa en 2022. Ello antes de tener en cuenta la inflación, por lo que este año la pérdida real de patrimonio alcanzará, en muchos casos, el -20%”.

El miedo de huir del mercado

Otra de las conclusiones que sacan los expertos sobre el comportamiento de los inversores este año ha sido que han demostrado una mayor madurez y resiliencia. “A pesar de ser un año con tanto ruido geopolítico y macroeconómico, no vemos salidas masivas en la gran mayoría de activos. La bajada de activos ha sido en gran parte por el impacto negativo en el precio de cotización pero no directamente por ventas masivas. Este ciclo es muy distinto al que vivimos en 2008 con la explosión de la crisis subprime. La demanda es real, los bancos están mucho más saneados después de que Basilea III les obligue a fortalecer sus balances desde hace años y los niveles de deuda son mayoritariamente asumibles. Para el inversor que pueda ampliar sus miras de inversión, esta es sin duda una ventana de oportunidad interesante”, afirman desde LONVIA Capital.

Una visión que Lería también comparte: “Si algo ha quedado claro en 2022 es que la educación financiera del inversor final ha mejorado, y mucho”. En su opinión, no observan pánico en el mercado, aunque haya incrementado la volatilidad, aumentando su percepción ya que venimos de un ciclo de volatilidad extremadamente baja. “De hecho, una volatilidad normalizada, que no elevada, puede ser una buena noticia para los inversores, ya que permite, en el caso de la gestión activa, aprovechar mejor las oportunidades que los mercados ofrecen. También generan nuevas oportunidades en activos alternativos, que tradicionalmente son más rentables en entornos de mayores volatilidades. Por último, y junto con las superiores tasas de interés, permiten ofrecer nuevamente al inversor más conservador estrategias de capital protegido (total o parcialmente). También estrategias a vencimiento con rentabilidades más interesantes”, argumenta a favor de que los inversores sean capaces de hacer de su percepción de la volatilidad una oportunidad.

En este sentido, desde Eurizon señalan que más que una huída de los inversores ante las condiciones del mercado, ellos han observado que la mayoría de los inversores han rotado sus carteras y ahora están más a la expectativa. “De cara al nuevo año, los inversores mantienen una actitud que muestra una mezcla de miedo y apetito. Esperando el momento oportuno para aumentar su exposición al riesgo. El mercado siempre se anticipa a los ciclos económicos, por lo que el modo comprar la caída es siempre una buena estrategia de inversión a largo plazo. Esperar a la confirmación oficial de un nuevo ciclo económico podría ser demasiado tarde. La paciencia siempre compensa”, destaca Patain.

Esta rotación en las carteras es muy clara para Lería, quien insiste en que, a raíz de lo acontecido en 2022, la asignación clave para 2023 parece ser en renta fija. “En este entorno, en el que al parecer el inversor ha decido que 2023 va a ser el año de la renta fija, la decisión está más centrada en el momento de entrada y en los segmentos en que hacerlo”, añade el responsable del Negocio Institucional de UBP para Iberia y Latinoamérica.

Un consejo

De cara a 2023, desde LONVIA Capital, Iván Díez y Francisco Rodríguez d’Achille, les proponen a los inversores seguir confiando en los asesores financieros profesionales, independientes y con experiencia para poner freno y gestionar sus impulsos a la hora de invertir. “Un profesional de calidad que ayudará a identificar las oportunidades, valorar el riesgo asumible y fijar objetivos financieros de corto, medio y largo plazo. Sigamos impulsando el asesoramiento financiero como la vía más recomendable para alcanzar nuestros objetivos y dormir tranquilos”, argumentan.

Una visión que también comparte Nieto: “Para poder hacer frente a estos miedos, es importante seleccionar muy bien de la mano de quién entras de nuevo al mercado. Nosotros creemos que siempre es interesante la gestión activa siempre. También es importante entender muy bien el horizonte de inversión, porque en el corto plazo siempre podemos experimentar episodios de volatilidad”.

Por su parte, Lería añade: “Paciencia a la hora de tomar posiciones, diversificación, gestión activa y lo más importante, tener un perfil de riesgo ajustado a la realidad de cada uno. Pese a los sufrido en 2022, 2023 apunta a ser un año rentable en casi todos los activos. A la recomendación obvia de la diversificación, añadiríamos la de invertir en estrategias de inversión alternativa, particularmente en aquellas que puedan tomar posiciones largas y cortas, permitiendo a estas beneficiarse de la dispersión que habrá en el mercado”.

Las acciones estadounidenses terminaron noviembre en positivo, con las acciones subiendo el último día del mes para ayudar a conseguir ganancias mensuales consecutivas por primera vez desde agosto de 2021. Aunque la Fed siguió siendo el principal foco de atención durante el mes, los resultados de las elecciones de mitad de mandato en EE.UU. y las protestas en China también capturaron numerosos titulares. A medida que nos acercamos al final de año, los inversores están cautamente optimistas con el hecho de que la renta variable pueda subir más dada la mejora de los datos económicos y el robusto gasto en consumo.

El 2 de noviembre, en la reunión del Comité de Mercado Abierto (FOMC) se anunció otra subida de tipos de 75 puntos básicos que había sido largamente anticipada por el mercado. Esta subida dejó los tipos de interés en 3,75%- 4% (la Fed los incrementó en otros 50 puntos básicos en diciembre, hasta el 4,25%- 4,5%), desde el 0%- 0,25% que había previo al primer incremento en marzo de 2022. Jerome Powell, presidente de la Fed, dijo que el banco central tiene más trabajo que hacer antes de retroceder su campaña de política monetaria restrictiva. El 30 de noviembre, Powell dio un discurso en la Brookings Institution en Washington, en el que reiteró sus comentarios de principios de mes y sentó las bases para que el banco central ralentizara su ritmo de subidas de tipos. Los inversores tienen la esperanza de que la mejora de los datos de la inflación ayude a apoyar la decisión potencial de la Fed de ralentizar el ritmo futuro de subidas de tipos.

Mientras que el resto del mundo ha prácticamente eliminado las restricciones de movilidad asociadas con el Covid-19, la población de China todavía está siendo forzada a fuertes confinamientos que van desde tiendas individuales a regions enteras, con frecuencia debido a un número pequeño de casos positivos. La restrictive política Covid cero del gobierno chino ha frustrado mucho a mucha de su población y, como resultado, ha alimentado una oleada de protestas. Los inversores esperan que la economía china volverá a abrirse pronto, proporcionando una Fuente tanto de oferta como de demanda otra vez para el resto del mundo.

A pesar de un contratiempo en el M&A con las noticias de Rogers Corp., la rentabilidad de noviembre se alimentó de los avances positivos de otras inversiones. Muchos otras operaciones, incluyendo la adquisición de Swedish Match por Philip Morris, de Zendesk por Hellman & Friedman y Permira, Atlantia SpA por la familia Benetton y Blackstone, y de Tenneco por Apollo Global Management. Las acciones de Shaw Communications (SJR/B CN-C$36.71-Toronto) y PNM Resources (PNM-$49.00-NYSE) cotizaron al alza al mejorar las perspectivas de que se completen sus operaciones. En el caso de Rogers, DuPont no consiguió asegurar a tiempo la aprobación de la autorización de la adquisición por la SAMR china. Entonces, DuPont decidió poner fin a la transacción en vez de intentar otros remedios que podrían haber satisfecho al regulador.

El mundo de los convertibles vio la continuación de las emisiones, pero es probable que termine el año con mínimos récord. En un año que ha sido difícil, los convertibles han batido en rentabilidad a sus acciones subyacentes, pero no se han salvado porque los inversores han redirigido su atención desde el ‘growth’ hacia los flujos de caja y el entorno macro. Los equipos de dirección que están dispuestos a cambiar la mentalidad de crecimiento a toda costa por el enfoque en conseguir flujos de caja positivos y mejorar su estructura de capital están siendo recompensados con mejor rentabilidad de sus acciones y convertibles. Esto, en línea con lo que hemos estado diciendo, será la mayor oportunidad de inversión en convertibles en los próximos meses.

Opinión de Michael Gabelli, socio director y presidente de Gabelli & Partners.

La Agenda Líderes Sustentables (“ALAS20”) es una iniciativa única en Hispanoamérica que evalúa, califica y reconoce prácticas de desarrollo sustentable, gobierno corporativo e inversiones responsables de empresas e inversionistas, con el firme propósito de mejorar los estándares de divulgación pública sobre dichas prácticas en Brasil, Chile, Colombia, España, Perú y México.

El 19 de diciembre de 2022 se publicaron los ganadores del ranking de desempeño de inversionistas para las categorías: Empresas e Inversionistas en los 6 países en los cuales se desarrolla la iniciativa.

Los premios se clasifican en cuatro categorías para inversionistas (Líder en Inversiones Responsables, Líder en Gobierno Corporativo, Líder en Investigación de Sustentabilidad e Inversionista ALAS20) y las análogas para empresas en cada país.

Por otro lado, a nivel de Hispanoamérica se premia con el “Grand Prix Empresa ALAS20”.

Para ver el listado de ganadores por país y categoría se debe acceder al siguiente enlace.

Según la información de la organización, la metodología empleada en ALAS20 se conforma de 4 fases:

Votación: Para participar, es necesario que las organizaciones (empresas e inversionistas) sean nominados en el proceso de votación administrado por GOVERNART mediante el Estudio de Percepción Empresa Sustentable (PES) y el Estudio de Percepción Inversionista Responsable (PIR).

Nominación: El proceso de votación permite identificar a las 10 organizaciones con la mayor cantidad de votos válidos en cada categoría, en cada país.

Evaluación: Los nominados son sujetos de una evaluación técnica a fin de recabar los antecedentes acerca de la divulgación pública de sus prácticas de sustentabilidad, gobierno corporativo, relaciones con inversionistas, inversiones responsables e investigación en sustentabilidad, de acuerdo con sus respectivas categorías.

La evaluación técnica de empresas es realizada por Mornigstar Sustaynalitics en la categoría Empresa Líder en Sustentabilidad, y la bolsa de Valores de Colombia, en la categoría Empresa Líder en Relaciones con Inversionistas.La evaluación técnica de inversionistas es realizada por GOVERNART, con una metodología alineada con Principles for Responsible Investment (PRI); específicamente, con el PRI Reporting Framework 2021, en su módulo Investment and Stewardship Policy.

Definición de ganadores: El ganador de cada categoría de ALAS20 será aquella empresa o inversionista que obtenga la más alta calificación en la evaluación técnica.

“ALAS20 ha promovido las prácticas e integración ESG desde el año 2013 en Hispanoamérica. Este año 2022 observamos un aumento significativo del interés, competitividad, y profundidad con la que empresas e inversionistas de la región han avanzado en sus procesos de integración ASG e inversión responsable respectivamente. Invitamos a todas las empresas y todos los inversionistas de Hispanoamérica a ser parte de ALAS20 y sumarse al próximo ciclo de evaluación que se iniciará en mayo de 2023”, comentó Germán Heufemann, Director para Hispanoamérica de ALAS20

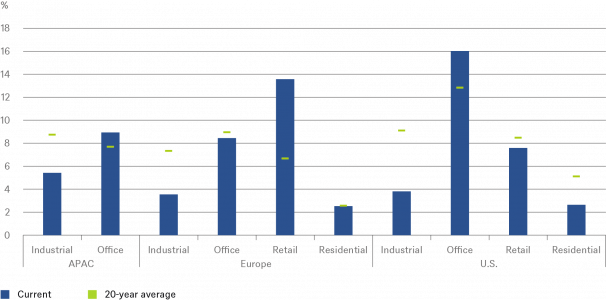

El sector de real estate atraviesa un momento particular, en el que las tasas de desocupación en la mayoría de las regiones y sectores se encuentran por debajo de las medias históricas, de acuerdo al análisis de DWS Group.

La gestora destaca que estas tasas se sitúan incluso muy por debajo de dichas medias en algunos segmentos, en especial el inmobiliario industrial en gran parte del mundo desarrollado, así como el sector residencial estadounidense. Por ello, varios segmentos inmobiliarios asoman como posibles beneficiarios de la inversión en tiempos de inflación.

Bjoern Jesch, Global Chief Investment Officer de DWS Group precisa que una característica bastante inusual del actual ciclo descendente del sector inmobiliario es que los fundamentos y los motores de valor a largo plazo siguen siendo bastante saludables.

El sector inmobiliario norteamericano afronta una inminente desaceleración con la oferta bien controlada, ya que la escasez de mano de obra y el aumento vertiginoso de los costes de los materiales (un 45% más que antes de la crisis) han frenado el desarrollo, agrega Jesch.

El gasto en construcción inmobiliaria ajustado a la inflación ha caído un 18% desde principios de 2020, hasta su nivel más bajo desde 2015, y el aumento de los costes y la menor disponibilidad de financiación, así como el creciente nerviosismo económico, parece que reducirán aún más la actividad, según el análisis de DWS.

“Creemos que la oferta está alcanzando su punto álgido y caerá bruscamente hacia finales de 2023”, sostiene Jesch.

Las vacantes están por debajo de las medias históricas en la mayoría de las regiones y de los sectores

En el negocio de real estate es clave “identificar correctamente la dinámica estructural, cíclica y microdinámica en lugares y segmentos concretos”, apunta el director global de inversiones de DWS.

El caso estadounidense

En opinión de Jesch, a la hora de determinar los alquileres en el sector inmobiliario residencial estadounidense resulta imprescindible analizar la dinámica local en términos de vacantes residenciales, renta disponible de los hogares, formación de hogares y migración neta.

“A corto plazo, no obstante, es posible que observemos algunas tendencias más generales que apunten hacia un aumento de los alquileres. Después de todo, unos tipos de interés más altos en las hipotecas pueden disuadir a los posibles compradores de vivienda, al menos mientras los precios de la vivienda sigan siendo tan altos que hagan que los pagos mensuales sean cada vez más inasequibles para muchos hogares”, apunta el director global de inversiones de DWS.

Históricamente, los alquileres residenciales en EE.UU. tienden a seguir razonablemente bien las presiones inflacionistas, incluso durante las recesiones económicas.

El legado de la pandemia

Más allá del panorama nacional, los inversores en bienes raíces analizan el legado que dejó la pandemia de coronavirus, en especial en términos de acuerdos laborales más flexibles, con trabajo remoto o híbrido desde el hogar.

El COVID-19 aceleró temporalmente, y luego suavizó, la demanda de apartamentos en las ciudades de menor coste de los estados que integran los denominados Sun Belt y Mountain West.

El escaso arrendamiento de apartamentos en varios mercados del Sun Belt, como Phoenix, Texas y Florida, durante los últimos tres trimestres también sugiere que la migración durante la última década lejos de ciudades como Nueva York y Chicago se ha estancado, quizás porque el éxodo de empleados provisionalmente remotos ha disminuido, según el análisis de DWS.

Sin embargo, la gestora considera poco probable que la tendencia al trabajo a distancia se invierta por completo, por lo que prevé que continuará la migración de familias jóvenes de la generación millenial hacia ciudades estadounidenses en crecimiento.

Impacto dispar en los rubros de oficinas y comercio minorista

Por otra parte, prevé que la penetración del comercio electrónico en EE.UU. aumentará al menos hasta el 25% a finales de la década; mientras tanto, los esfuerzos por asegurar las cadenas de suministro tras las interrupciones por pandemias y las tensiones geopolíticas añadirán más apoyo a la demanda industrial.

El director global de inversiones señala que, por el contrario, es probable que las oficinas, junto con el comercio minorista tradicional, sigan siendo uno de los segmentos más difíciles en muchos mercados inmobiliarios, donde la selección y un buen conocimiento de los microimpulsores siguen siendo fundamentales.

“Por ejemplo, es probable que la elevada desocupación en las oficinas estadounidenses y en el comercio minorista europeo ejerza una presión a la baja sobre el crecimiento nominal de los alquileres”, detalla Jesch.

En el comercio minorista estadounidense, los centros de barrio y comunitarios parecen en cambio haber dado un giro. Sus tasas de desocupación han caído a sus niveles más bajos en 17 años y resisten a la recesión y al comercio electrónico.

“En resumen, esperamos que la combinación de unas tasas iniciales de vacantes bajas y una oferta limitada mantenga unos fundamentos inmobiliarios estadounidenses saludables, aunque no en todos los sectores y mercados”, concluye el director global de inversión de DWS.