El 2022 fue un año atípico para la industria y Latinoamérica no fue la excepción. Mientras los mercados internacionales sufrían una volatilidad reinante, la FED ajustaba cada vez más las tasas y la guerra en Ucrania complicaba aún más el panorama, Latinoamérica experimentaba cambios políticos importantes.

La industria de Latinoamérica sigue creciendo lo que hace que los movimientos de recursos humanos sean una constante. Los lectores siempre están pendientes de los cambios en las firmas, tanto internos como externos.

Los acuerdos de asociación, lanzamientos de fondos y nuevas firmas son una cantera inagotable de información en la industria del wealth y asset management latinoamericana y se pueden encontrar todas en nuestra sección de negocio.

El 2022 fue un año en el que los encuentros del FOMC acapararon la atención de los inversionistas. No obstante, los lectores de Funds Society estuvieron muy pendientes de todos los cambios en las grandes firmas de asesores independientes y las nuevas regulaciones que interfieren en la relación con los clientes.

Según la valoración de las gestoras internacionales sobre este último movimiento, reducir la magnitud de la subida de los tipos fue el único alivio que ofreció, porque insistió en que postura agresiva continúa, aunque esto haya decepcionado a los mercados, se destacó en la nota de Beatriz Zúñiga del pasado 16 de diciembre.

El “boom” del modelo independiente

En un año en el que la única constante para los mercados fue la volatilidad, las firmas de asesores independientes como Insigneo, Bolton, Sanctuary y Snowden Lane han desarrollado sus negocios con nuevas oficinas, adquisiciones, socios estratégicos y nuevos equipos que se suman constantemente.

Los artículos sobre el crecimiento de la industria siempre son un llamador para los lectores, por eso las noticias de fusiones, asociaciones o alianzas estratégicas ocupan un lugar dentro del podio de lo más leído.

Si bien ingresando a nuestra sección de negocio, se puede acceder a la infinidad de material sobre el tema, a continuación copiaremos las que más relevancia tuvieron entre los lectores.

Además, es imposible obviar todos los movimientos de advisors, ejecutivos y directivos en la industria. Todos los fichajes o ascensos se encuentran en nuestra sección de nombramientos, pero también vale recordar los más resonados.

Conocer la regulación es un aspecto muy importante para los FAs. Por esta razón cada vez que existen cambios en la normativa, nuestros lectores están pendientes de lo que se publique.

En EE.UU. se ha estado trabajando en leyes anti lavado de activos y otras normas más específicas sobre las nuevas tecnologías y el relacionamiento con los clientes. Todos estos artículos se encuentran en la sección de normativa.

La noticia corrió como reguero de pólvora entre los representantes de la industria que automáticamente se pronunciaron al respecto.

Es probable que durante el 2023 se conozcan más noticias relacionadas a esta decisión de la wirehouse.

Durante todo el 2022 estuvimos presente con lo más importante de la industria del wealth y asset management y esperamos que el 2023 nos encuentre nuevamente juntos para continuar siendo la referencia de los tomadores de decisiones de la industria.

2022 deja un reguero importante de noticias sobre el mercado y la evolución de los activos, así como análisis geopolíticos ante el cambio de paradigma que se ha producido en los últimos doce meses. Sin embargo, las noticias más leídas a nivel global por nuestros lectores han sido aquellas relacionadas con el propio negocio de las gestoras y la situación de la industria. Todo un síntoma de que, ante momentos volátiles y de cambio, los profesionales de esta industria ponen el foco en la sostenibilidad del negocio.

Los cambios normativos han sido otra de las palancas que ha movido la industria durante estos últimos doce meses. En el caso del mercado español, ha despertado un gran interés el cambio regulatorio que afecta a las empresas de asesoramiento financiero y que ha quedado reflejado en el anteproyecto de ley de los mercados de valores y de los servicios de inversión –aprobado por el Congreso a finales de diciembre- que establece dos figuras para dichas entidades: las empresa de asesoramiento financiero nacional (EAFN) y las EAFs personas jurídicas.

En este sentido, también destaca el interés por los temas sobre sostenibilidad, en particular Green MIFID. La modificación de MIFID II ha requerido incluir preguntas adicionales sobre las preferencias de sostenibilidad del cliente, preguntarle en qué medida quiere incluir productos sostenibles y recomendar o adquirir productos que respondan a las preferencias.

El ejecutivo quiso reflejar en su carta de este año que estamos ante un escenario radicalmente diferente y recordó que los mercados pueden proporcionar capital a quienes trabajan de forma constructiva dentro del sistema y con qué rapidez puede negárselo a quienes operan fuera de él.

La política también ha estado muy presente en América, donde ha sido un año relevante a nivel electoral. Para los lectores, han sido relevantes las elecciones en Colombia y Brasil. Sin quitar el foco de Latinoamérica, la evolución de sus divisas frente a la fortaleza que el dólar ha experimentado este año también ha llamado la atención de los lectores, en particular el comportamiento del peso chileno.

Otro nuevo año está a la vuelta de la esquina, pero con la incertidumbre económica en muchas partes del mundo, los inversores siguen reflexionando sobre todo lo que ha deparado 2022, dice Larry Adam, Chief Investment Officer en Raymond James.

Además, la guerra entre Rusia y Ucrania hizo que persistiera la inflación mientras EE.UU. y sus aliados deseaban que Putin desistiera, agrega el experto.

Lograr un aterrizaje suave se convirtió en la prueba de fuego de la Fed. Pero, ¿cuándo se pondría fin a las subidas de tipos?, se pregunta.

“Entonces, el temor a una recesión dio un susto a los mercados, convirtiendo rápidamente el mercado alcista en bajista. Pero no se perdieron todas las esperanzas para la economía. Los consumidores gastaban en servicios, sin importar el coste”, comentó.

Para el experto “no había lugar donde esconderse”, ni en renta variable, ni en renta fija y los inversores se esforzaron por tomarse con calma los rendimientos negativos.

“Pero aunque el año no haya sido para recordar, seguimos creyendo que es mejor de lo que parece. Con las lecciones en la mano y, con suerte, buena salud, siempre queda el tiempo con los seres queridos: la verdadera medida de la riqueza”, reflexionó Adam.

Con este contexto y un nuevo año que comienza, Raymond James augura los siguientes 12 enunciados:

1- Por un año de paz que necesitamos desesperadamente. Sin guerras ni cierres, seguiremos suplicando.

2- Fuera lo viejo, dentro lo nuevo, dos millones de empleos, ¡que se haga realidad!

3- Una inflación subyacente del 3% animaría las fiestas y evitaría que la Fed siguiera endureciendo su política monetaria.

4- ¿El precio de la gasolina se mantiene por debajo de 4 dólares? Creemos que hay una posibilidad; los consumidores podrían empezar a bailar.

5- Cinco anillos de oro para recibir el año nuevo, ¡y la bajada del precio del oro es algo para alegrarse!

6- Esperemos que tanto la renta fija como la renta variable suban, aliviando las penas del inversor de cartera 60/40.

7- Tipos hipotecarios muy por debajo del 7%: a los compradores les encantaría verlo, y el mercado inmobiliario gritaría de alegría.

8- Un crecimiento de los dividendos del 8% sería estupendo, dando a los inversores en rentas algo que celebrar.

9- Esperando que la Fed tenga nueve palomas de las que presumir, los inversores brindarían por las subidas de tipos.

10- Por que la rentabilidad a 10 años no suba y haya menos volatilidad que en meses anteriores.

11- Los 11 sectores del S&P 500 forman parte del desfile positivo, lo que supone un mercado alcista de amplia base que no se desvanece.

12- El hecho de que el NASDAQ haya alcanzado los 12.000 puntos es motivo de celebración, ya que la tecnología ya no se ve perjudicada por las subidas de tipos y la inflación.

Las tormentas macroeconómicas mundiales han perjudicado a la mayoría de las clases de activos. El sector inmobiliario no ha sido una excepción pero, de cara a 2023 , Bjoern Jesch, Global Chief Investment Officer de DWS Group, ve razones para un cauto optimismo.

Jesch afirma que las correcciones de precios en respuesta a los mayores costes de la deuda ofrecen ahora puntos de entrada más atractivos y destaca que una característica bastante inusual del actual ciclo bajista es que los fundamentos parecen bastante saludables.

“Sin embargo, es fundamental identificar correctamente las dinámicas estructurales, cíclicas y microdinámicas dentro de los segmentos”, señala.

El ataque de Rusia a Ucrania, la inflación, la subida de los tipos de interés y, en los últimos meses, el espectro de las recesiones, han trastornado el entorno macroeconómico mundial. Según el director global de inversiones de la gestora, estas condiciones han perjudicado el rendimiento de la mayoría de las clases de activos, incluido el sector inmobiliario, pero Jesch observa razones para un optimismo prudente.

Invertir en el sector inmobiliario en tiempos de inflación

Desde una perspectiva a largo plazo, destaca el CIO de DWS, varios segmentos inmobiliarios parecen beneficiarios plausibles de la inversión en tiempos de inflación.

En general, explica, los bienes inmuebles tienden a proporcionar una buena cobertura frente a la inflación en términos de protección de los futuros flujos de efectivo de los alquileres que generan las propiedades existentes. Además de elevar los ingresos nominales de los inquilinos, la inflación tiende a presionar al alza los costes de construcción, limitando la oferta competitiva.

En el sector inmobiliario residencial de Estados Unidos, según explica, los tipos de arrendamiento suelen ajustarse anualmente, lo que proporciona una cobertura oportuna contra el aumento de los precios al consumo, especialmente cuando y donde la demanda de vivienda es localmente fuerte.

En Europa, sin embargo, las disposiciones legales sobre los alquileres residenciales difieren de un país a otro y, a menudo, también dentro de un mismo país o por tipo de edificio, aclara.

El CIO de DWS Group apunta en tanto que en el caso de las oficinas y otros inmuebles comerciales, las condiciones de arrendamiento pueden variar tanto de un activo a otro como de un país a otro. Algunas oficinas se ajustan automáticamente a la inflación y otras tienen tarifas fijas o con incrementos fijos.

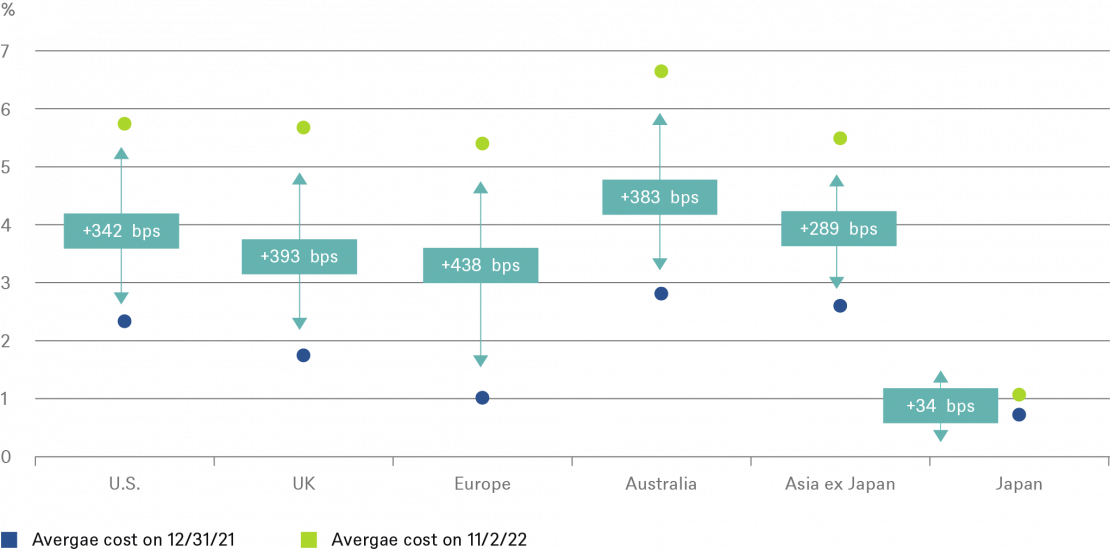

Costes de financiación suben, excepto en Japón

Para los participantes en los mercados de capitales, según Jesch, el mayor problema de los bienes inmuebles ha sido que durante los 10 años de políticas monetarias relajadas, los tipos de interés ajustados a la inflación o «reales» han tendido a ser bajos, si no negativos, en la mayoría de los mercados.

Esto, a su vez, se ha traducido en unos tipos de descuento inusualmente bajos a la hora de valorar los inmuebles, lo que ha impulsado las valoraciones de los activos en un proceso que ha estado en pleno apogeo a lo largo del año.

Para ilustrar algunos de los mecanismos, el director global de inversiones propone considerar el coste de financiación de la deuda para empresas inmobiliarias típicas en varias regiones.

Según señala, en la mayoría de los mercados, tanto los tipos de interés básicos como los diferenciales han subido bruscamente. En la zona euro se ha producido la mayor ampliación de los diferenciales, mientras que, en el otro extremo, los costes de financiación en Japón apenas han variado.

Jesch subraya que este aumento de los costes de financiación ha tenido un impacto considerable en las valoraciones inmobiliarias mundiales, con correcciones de precios en casi todos los mercados fuera de Japón, en respuesta al aumento de los costes de la deuda y a la reducción de la actividad inversora.

En el caso de los activos inmobiliarios no cotizados, según destaca, estas presiones se han intensificado en los últimos trimestres en la mayoría de los mercados y segmentos.

Como suele ocurrir en los ciclos descendentes, la situación ha sido aún más difícil para las empresas inmobiliarias que cotizan en bolsa, afirma el CIO de DWS.

De forma más sutil, los préstamos bancarios se han ralentizado y las normas de suscripción han aumentado, lo que ha dificultado la realización de transacciones complejas y ha reducido los volúmenes de operaciones, explica.

De acuerdo a su evaluación, a escala mundial, los balances de las empresas inmobiliarias cotizadas en bolsa siguen siendo sólidos, pero en el caso de algunas empresas europeas, parecen tensos.

Proyecciones para 2023

El CIO de DWS considera que “en Europa, las recientes correcciones de precios, sobre todo si van acompañadas de unos fundamentos sólidos y un menor desarrollo, sugieren la posibilidad de ganancias de valor a largo plazo”.

En cuanto a la región de Asia-Pacífico, “vemos un sólido potencial a largo plazo”, señala Jesch, quien aclara que cada país y sector debe ser analizado por separado.

En ese sentido, señala la subida de los tipos de interés ya ha hecho mella en el sector inmobiliario de Australia y Corea del Sur, aunque ya están en la senda de la recuperación.

Según sus pronósticos, se espera que Japón se encuentre entre los mercados con mejores resultados del mundo en 2022, gracias a unos tipos de interés bajos y estables.

A nivel mundial, su conclusión es que los fundamentos son razonablemente saludables, incluso aunque algunos de los mercados más calientes, por ejemplo en el sector residencial norteamericano, han experimentado una desaceleración significativa en comparación con las fuertes tendencias observadas en 2021.

“En general, creemos que los precios inmobiliarios subyacentes se estancarán en gran medida durante los próximos dos años, lo que se traducirá en rentabilidades de un dígito bajo, impulsadas por las rentas de alquiler, y que los resultados variarán ampliamente entre sectores y mercados, sobre todo en términos de la capacidad de los propietarios para repercutir la inflación”, concluye Jesch.

El ingreso en un nuevo orden económico mundial lleva a una profunda transformación de las estrategias de inversión y permitirá que surjan nuevas oportunidades, afirma Frédéric Leroux, Head of Cross Asset y Fund Manager de Carmignac.

La alta probabilidad de una inflación fluctuante pero persistente forma parte de un profundo cambio del orden mundial y representa, según Leroux, el principal reto que deben enfrentar los inversores en los próximos años.

El experto afirma que la guerra de Ucrania, las tensiones entre China y Estados Unidos y el distanciamiento de Arabia Saudí de Washington son señales de un nuevo orden económico mundial que ya no gira en torno a Estados Unidos y que probablemente propicie una inflación estructural.

En un entorno así, ser uno de los primeros en identificar correctamente el próximo repunte de la inflación podría ser crucial para posicionar las carteras de la forma más eficaz posible en los mercados de renta variable, renta fija y divisas, advierte.

“Todos nosotros debemos entender la oscilación de la inflación, que garantiza el retorno del ciclo económico tras una larga década de ausencia, como la posibilidad de un regreso al primer plano de la gestión activa, de la que Carmignac es uno de los mejores abanderados”, subraya Leroux.

El antiguo orden económico mundial en torno a Estados Unidos

En aquel sistema vigente desde 1945, explica Leroux, los estadounidenses proporcionaron una moneda internacional, libremente convertible, justificada y garantizada por el dominio diplomático, militar y económico.

El sistema sobrevivió al fin de la convertibilidad del dólar en oro en 1971. Posteriormente se amplió y reforzó con la caída del Muro de Berlín en 1989 y la integración de China en la Organización Mundial del Comercio (OMC) en 2001.

Tras la caída del Muro, Europa se benefició de la energía rusa barata pagada en euros. China, por su parte, sacó partido de la ampliación de la OMC exportando sus productos a bajo precio a Estados Unidos y al resto del mundo con un tipo de cambio muy ventajoso.

A cambio, señala Leroux, China, al igual que los Estados del Golfo, recicló los dólares de sus excedentes comerciales en compras de bonos del Tesoro estadounidense, lo que permitió a Estados Unidos seguir siendo el consumidor de «último recurso» de la economía mundial, el policía del mundo y el escudo de Europa a través de la OTAN.

Ruptura del sistema tradicional

Pero ahora, según el experto, este orden mundial centrado en Estados Unidos parece estar desmoronándose rápidamente.

En primer lugar, detalla, porque Estados Unidos tomó conciencia de la irrupción de China como un peligroso competidor.

Las medidas proteccionistas adoptadas por los norteamericanos durante el mandato de Donald Trump han reducido el apetito de China de acumular deuda de Estados Unidos. Leroux afirma que China prefiere ahora desarrollar su nueva Ruta de la Seda, que le abre otras oportunidades de comercio y suministro de energía.

En tanto, el miembro del comité de inversión estratégico afirma que, debido al encarecimiento de la energía que provoca, la guerra en Ucrania reduce progresivamente los excedentes de la balanza de pagos de Japón y Europa, que pierden su capacidad de financiar a Estados Unidos mediante la compra de bonos del Tesoro. Y también influyeron las sanciones impuestas a Rusia.

¿Dónde está el refugio?

Para el experto de Carmignac, la ruptura de este equilibrio, que había permitido el desarrollo del comercio mundial y el descenso de la inflación, ha conducido a un repliegue económico que será inflacionista y favorecerá las iniciativas belicosas.

“La previsible pérdida de eficiencia económica, sumada a las consideraciones demográficas y a las nuevas tendencias de la sociedad, también inflacionistas, hacen que se esté ingresando en un nuevo orden económico mundial que justifica una profunda transformación de las estrategias de inversión, lo que ya está en marcha en nuestros fondos diversificados”, sostiene el miembro del comité de inversión estratégico de Carmignac.

Según explica, la renta fija ofrece ahora rentabilidades más acordes con la inflación prevista y con la mayor dificultad de financiación de la deuda pública estadounidense, sus rentabilidades podrán estabilizarse y ayudar a la valoración de la renta variable.

En segundo lugar, señala, es muy posible que se produzcan buenas noticias a corto plazo porque aparecen los primeros indicios destacables de un futuro apaciguamiento en el frente bélico de Ucrania, mientras que se hace patente la perspectiva de que se ponga fin a la política china de “covid cero”, que ha contribuido a una desaceleración muy acusada del crecimiento.

Inflación persistente

El experto aclara que ambas posibilidades tendrán inicialmente consecuencias inflacionistas al aumentar la demanda mundial, pero permitirán que los precios de la energía bajen y que las cadenas de suministro sean más fluidas.

Pero sobre todo, destaca, atenuarán la ralentización de las economías americanas y europeas provocada por el endurecimiento monetario aún en curso y por los precios de la energía.

Según explica, el giro en las expectativas de endurecimiento monetario debería ser un aliado bienvenido para los mercados en los próximos meses. Las acciones de las empresas que más han sufrido a causa de sus elevadas valoraciones podrían tomarse un respiro, lo que Leroux considera que debería aprovecharse para aumentar el arbitraje en favor de las empresas infravaloradas pertenecientes a la “vieja economía”.

Bajo su influencia, los mercados de renta variable deberían proseguir la recuperación táctica observada en las últimas semanas. Sin embargo, esta vuelta al optimismo no significará el regreso a un régimen de inflación permanentemente baja.

El experto destaca que, en un entorno así, ser uno de los primeros en identificar correctamente el próximo repunte de la inflación podría ser crucial para posicionar las carteras de la forma más eficaz posible en los mercados de renta variable, renta fija y divisas.

La nómina de los proyectos de educación que serán financiados en 2023 por la Fundación ReachingU ya está definida, con énfasis en ejes como lenguaje, formación docente y tecnología, entre otros.

Según anunciaron a través de un comunicado de prensa, el portafolio incluye 26 proyectos, lo que recibirán un total de 865.616 dólares por parte de la organización.

Estos proyectos, señalaron, son los elegidos entre 106 iniciativas que participaron en la convocatoria anual. Éstos sumaban 4,1 millones de dólares en necesidades de financiamiento.

El proceso, indicó la organización, requirió un análisis riguroso y cuidado de cada una de las postulaciones recibidas. Cada proyecto fue evaluado por un equipo de especialistas en temas educativos y en investigación y aplicación de proyectos.

La aprobación final, por su parte, estuvo a cargo del directorio de ReachingU, contemplando los criterios de evaluación incluidos en las bases de la convocatoria y la disponibilidad de fondos para la financiación de los proyectos.

Ejes estratégicos

Los proyectos del portafolio de la fundación se dividen en dos modalidades diferenciadas de postulación, según las características y alcance del proyecto. La primera es para proyectos de investigación aplicada a contextos educativos, mientras que la segunda es para proyectos educativos a implementarse en un centro o comunidad educativa.

A su vez, dentro de cada modalidad, las iniciativas se clasifican en distintos ejes estratégicos. Éstos son lengua, edutech (educación a través de la tecnología), desarrollo de la primera infancia, formación docente, acompañamiento de trayectorias educativas (tutorías, tránsito entre los distintos niveles del sistema formal, educación para el mundo del trabajo y orientación vocacional), STEAM (ciencia, tecnología, ingeniería, arte y matemática, por su sigla en inglés), habilidades socioemocionales, educación ambiental, e inclusión y diversidad.

En esta ocasión, las organizaciones que se adjudicaron financiamiento fueron la Universidad Católica del Uruguay, Fundación Sophia, Universidad de la República (CICEA-EI / Facultad de Psicología), Fundación ReachingU, Consejo de Formación en Educación, Broli, Fundación Centro Ceibal para el estudio de las tecnologías digitales en la educación, Fundación Salir Adelante, Fe y Alegría Uruguay, Centro Educativo Los Tréboles, Centro Educativo Providencia, Asociación Civil América – Cimientos Uruguay, Ánima, Bachillerato Tecnológico, Universidad ORT Uruguay, Fundación Cienarte, B’nai B’rith Uruguay, Ceibal, THEA – Los Rosales, Ministerio de Educación y Cultura, Administración Nacional de Educación Pública (ANEP) – Servicio Oficial de Difusión, Representaciones y Espectáculos (SODRE), Fundación Escuelas Vinculadas, Asociación Civil El Abrojo y Fundación Teletón Uruguay.

AXA Investment Managers (AXA IM) ha publicado por primera vez su propia huella de carbono global como empresa, incluyendo sus emisiones de Alcance 3. El objetivo es poder tomar medidas creíbles hacia la reducción de su huella operativa y minimizar su impacto en el planeta. Esto forma parte del compromiso de AXA IM de convertirse en un gestor de activos neto cero para sus operaciones en 2050, con un objetivo provisional de reducir las emisiones en un 26% para 2025.

Como parte de su Informe de Acción Climática 2022, AXA IM informa por primera vez de sus emisiones de Alcance 3, que detalla el impacto de su cadena de suministro, incluyendo las emisiones indirectas de gases de efecto invernadero (GEI) procedentes de la compra de todos los bienes y servicios, que representan el 96% de sus emisiones totales.

Según ha informado, en 2021, sus emisiones totales en los alcances 1, 2 y 3 ascendieron a 31.280 tCO2e. “No basta con ser un actor activo en la inversión responsable, sino que también hay que predicar con el ejemplo y ser totalmente transparentes. En AXA IM, nos exigimos a nosotros mismos el mismo nivel de exigencia que pedimos a los demás y hemos dado este paso adicional para poder empezar a actuar sobre nuestra huella de carbono total y porque lo esperamos de las empresas en las que invertimos. Con el aumento de la regulación y las expectativas en torno a la información y la divulgación de la huella de carbono en toda la industria, es responsabilidad de empresas como la nuestra liderar con el ejemplo la medición y la notificación de las emisiones de carbono con la mayor precisión. Los datos que proporcionamos deben ser completos, transparentes y estar disponibles para el escrutinio, por lo que estamos orgullosos de informar de toda nuestra huella de carbono global, incluidas nuestras emisiones de alcance 3, por primera vez”, ha indicado Marco Morelli, Presidente Ejecutivo de AXA IM.

En paralelo, la gestora también ha anunciado su ambicioso plan para reducir sus emisiones de carbono a nivel global como empresa. Según indica la gestora, el negocio se propone realizar una serie de reducciones y cambios para 2025, por ejemplo en el ámbito de los viajes de negocios -aplicando normas más estrictas para los viajes aéreos y aumentando el uso de los viajes en tren- y la energía, campo en el que quieren reducir el consumo de energía en un 36% en todas las oficinas a nivel mundial y garantizar que todas las oficinas europeas se abastezcan de energía 100% renovable para 2025. A estos ámbitos, se suman también el área de equipos digitales y tecnológicos, su flota de coches, las mejoras en las cadenas de suministro y la reducción del papel, agua y de residuos no clasificados, entre otros aspectos.

Aunque el objetivo de AXA IM es reducir sus emisiones al mínimo absoluto, algunas emisiones serán inevitables. Por lo tanto, en paralelo a su programa de reducción de CO2, AXA IM continuará utilizando la compensación de carbono para lo que no pueda ser eliminado.

La Comisión Europea presentó el pasado 19 de diciembre un nuevo proyecto de reglamento por el que se modifica el Reglamento Delegado 2016/1675. Según explican los expertos de finReg360, en ese nuevo reglamento se actualizará la lista de países que presentan deficiencias estratégicas en la prevención del blanqueo de capitales y de la financiación del terrorismo (PBCyFT).

De forma recurrente, la Comisión revisa los progresos de los países de alto riesgo en esta materia, para eliminar las deficiencias estratégicas detectadas en sus sistemas de PBCyFT. Ahora, los efectos de esa lista entrarán en vigor el vigésimo día siguiente al de la publicación del reglamento en el Diario Oficial de la Unión Europea.

Los expertos de finReg360 destacan que para este nuevo reglamento, la Comisión Europea evalúa la información disponible más reciente de organizaciones internacionales y de organismos de normalización, en particular las últimas declaraciones públicas del Grupo de Acción Financiera Internacional (GAFI) y la lista de jurisdicciones bajo mayor vigilancia que mantiene este grupo. Por tanto, explican, “el proyecto de reglamento añade ciertos países que han presentado deficiencias estratégicas que plantean amenazas importantes para el sistema financiero de la Unión, y elimina de la lista los países que han reforzado la eficacia de su sistema y han subsanado las deficiencias técnicas para cumplir con los compromisos asumidos en su plan de acción sobre las deficiencias estratégicas constatadas por el GAFI”.

Entre las modificaciones realizadas, se han eliminado a Nicaragua, Pakistán y Zimbabue de la lista. De esta forma, y tras los países añadidos, la lista de jurisdicciones de alto riesgo de la Comisión Europea quedaría compuesta por: Afganistán, Barbados, Burkina Faso, Camboya, Emiratos Árabes Unidos, Filipinas, Gibraltar, Haití, Islas Caimán, Jamaica, Jordania, Mali, Marruecos, Mozambique, Myanmar/Birmania, Panamá, República Democrática del Congo, Senegal, Sudán del Sur, Siria, Tanzania, Trinidad y Tobago, Uganda, Vanuatu, y Yemen.

Seguramente ya esté pensando en el menú que tomará el próximo sábado o calculando con cuántos amigos y familiares se juntará para despedir un tortuoso 2022 y comenzar con buen pie el 2023. También es buen momento para hacer un último balance de lo que ha sido el año y qué resaca nos dejará de cara a los próximos 12 meses, a través de los documentos de perspectivas de las gestoras internacionales.

En opinión del equipo de Fidelity International, este año hemos asistido a una confluencia de perturbaciones cuyas reverberaciones se prolongarán durante gran parte de 2023, sobre todo las trágicas consecuencias de la guerra de Ucrania. Según su outlook, desde un punto de vista financiero destaca el cambio de régimen monetario, desde uno que favorecía a los mercados financieros a otro centrado en el control de la inflación.

“Los mercados quieren creer que los bancos centrales vacilarán y cambiarán de rumbo, propiciando un aterrizaje suave en la economía, pero en nuestra opinión, la evolución más probable en 2023 sigue siendo un aterrizaje forzoso. La línea de actuación de los bancos centrales durante la crisis financiera y la pandemia, basada en el famoso ‘lo que sea necesario’, está desapareciendo o ha desaparecido. Hasta que los mercados lo digieran completamente, podríamos ver subidas aceleradas a lomos de las expectativas en torno a las acciones de la Fed, que después se darán la vuelta cuando dichas acciones no se correspondan con lo que se esperaba. Los tipos deberían terminar estabilizándose, pero si la inflación se mantiene por encima del 2%, es improbable que desciendan rápidamente”, afirma Andrew McCaffery, CIO Global de Fidelity International.

En este sentido, para el equipo de estrategas de JP Morgan Asset Management (JPMAM), de cara al próximo año, la principal incógnita para la gestora sigue siendo si la inflación comenzará a moderarse a medida que la actividad económica se desacelere. “De ser este el caso, los bancos centrales dejarán de subir los tipos y aquellas recesiones que se puedan producir serán probablemente moderadas”, ha señalado la estratega jefe de mercados de J.P. Morgan AM para EMEA, Karen Ward.

Pero, si la inflación no comienza a retroceder, advierte de que los mercados se enfrentarían a un escenario menos favorable. “Con un nivel de incertidumbre tan importante sobre la rapidez a la que la inflación podría ir reduciéndose, es probable que aún queden más desafíos por delante. No obstante, creemos que ya hay señales convincentes de que la presión inflacionaria se está moderando y de que seguirá haciéndolo en 2023” añade Karen Ward.

El equipo de estrategia de la gestora apunta cinco áreas clave que serán prioritarias para los inversores: el reajuste de la renta fija: la vuelta de los bonos; la justificación de la visión alcista para la renta variable; las oportunidades de inversión en rentas y la defensa a base de dividendos; los catalizadores para una recuperación de los mercados emergentes; y la apuesta continuada por la sostenibilidad.

En este sentido, para Mike Bell, estratega de mercado global de JPMAM, es probable que el próximo año sea un año difícil para la economía. “Una combinación de tipos hipotecarios más altos y precios de la energía elevados puede provocar recesiones en los mercados desarrollados. Sin embargo, lo más probable es que a los mercados no les sorprenda tanto una recesión moderada el próximo año”.

Según reconocen desde Carmignac, con el 2023 a las puertas, seguimos ante una “montaña de preocupaciones”. Coinciden en que la atención de los inversores sigue centrada en la inflación y en el riesgo de recesión, que no se espera que afecte a las tres principales economías de la misma manera ni al mismo tiempo. No obstante, esta asincronía lleva aparejados los beneficios de la diversificación. Y recuerdan que la volatilidad de los mercados financieros trae consigo oportunidades para las que habrá que ser selectivo y extremadamente ágil con objeto de aprovecharlas, “lo cual no es sino la definición de un gestor activo”, defienden.

“El principal determinante de la evolución económica y financiera global continúa siendo la inflación. En particular, la evolución de la inflación en Estados Unidos y la magnitud de la respuesta de la Reserva Federal continúa dictando las expectativas de crecimiento económico y volatilidad financiera”, señala Principal en su documento de outlook.

Su análisis recuerda que si bien la inflación global comenzó como resultado de los cuellos de botella en las cadenas globales de valor, la magnitud de los estímulos fiscales y monetarios, particularmente en Estados Unidos, han propiciado que los choques inflacionarios que comenzaron en el sector de bienes no duraderos se contagien a otros sectores de la economía. Sobre todo el sector servicios. Adicionalmente, la invasión de Ucrania ha propiciado un incremento en la comida y los insumos de su producción.

“Los bancos centrales continúan aumentando sus tasas de referencia, aunque existe un alto grado de incertidumbre en torno a la velocidad de los incrementos y el nivel terminal de las tasas de referencia. A futuro, el rumbo que tome la economía seguirá dependiendo de la persistencia de la inflación y la velocidad con la que esta se normalice. Esto dependerá, en cierta medida, de los acuerdos que se puedan alcanzar entre oriente y occidente, de la normalización de los mercados laborales en economías desarrolladas y del restablecimiento de la producción de alimentos más allá de Europa del Este”, matiza la firma.

Además de la inflación y la actuación de los bancos centrales, Vincent Hamelink, director de inversiones de Candriam, advierte de que las tensiones geopolíticas persistirán más allá de 2023. En su opinión, en la última década, el mundo ha pasado de una era posterior a la Guerra Fría a lo que ahora a menudo se denomina “la gran lucha por el poder”, un mundo de intensificación de la competencia entre EE.UU. y China, así como entre Rusia y Occidente.

“De cara al futuro, se espera que el enfrentamiento político, económico y militar entre Occidente y Rusia se mantenga durante buena parte de 2023, mientras que resulta poco probable que las tensiones entre EE.UU. y China sobre el acceso a tecnologías estratégicas, así como la amenaza de una intervención militar de China en Taiwán, disminuyan. En este contexto, los retos de las colaboraciones mundiales en materia de seguridad, la integración financiera, la resiliencia de la cadena de suministro y la migración han dejado de estar en un segundo plano: la geopolítica seguirá dando forma a las perspectivas económicas y será una fuente de volatilidad para los mercados financieros”, afirma Hamelink.

Despidiendo el año

2022 ha supuesto una dura prueba para las capacidades defensivas de los inversores. Con los mercados bursátiles a la baja, los tires de los bonos al alza y los diferenciales de crédito más amplios, los mercados financieros han ofrecido pocos lugares donde resguardarse.

Según Chris Iggo, CIO Core Investments AXA IM y presidente del AXA IM Investment Institute, “conforme 2022 se ha ido acercando a su fin, los mercados han encontrado una base más estable. Los rendimientos del cuarto trimestre fueron significativamente mejores que los anteriores, incluso si las perspectivas estaban nubladas. La inflación es alta y solo muestra signos de moderación. No es probable que los bancos centrales dejen de subir las tasas hasta bien entrado el nuevo año. Más importante aún, esperamos una recesión en ambos lados del Atlántico”.

Así, y en opinión de AXA IM: “la modesta recuperación de los precios de los activos hacia fines de este año no debe verse como un paso hacia la revisión de los picos de valoración de los últimos años. Es probable que la relación precio-beneficio de las acciones se mantenga por debajo de sus máximos y que los rendimientos de los bonos no vuelvan a acercarse a cero”. Al mismo tiempo “es poco probable que se repita en el corto plazo el tipo de rendimiento de capital que disfrutaron los inversores en la era de la flexibilización cuantitativa. El entorno actual requiere estrategias de inversión más reflexivas que simplemente perseguir el crecimiento de las ganancias y un mayor rendimiento, independientemente de las valoraciones o el riesgo crediticio.

En Europa, este año también dejó una importante crisis energética que ha hecho que todo cambie. “La energía sigue siendo un factor clave en los resultados de la economía y los mercados europeos a corto plazo, y aunque la región está al borde de la recesión, hay indicios que apuntan a que dicha recesión podría no ser tan profunda como se temía tras la invasión de Ucrania por parte de Rusia. A ello ha contribuido en gran medida el hecho de que la industria europea haya sustituido el petróleo y el gas rusos por otras fuentes de energía, lo que ha reducido la necesidad de realizar recortes significativos en la producción o de destruir la demanda de energía, por lo que el impacto en el PIB podría ser menor del esperado” explica Robert Lind, economista de Capital Group.

Según Lind, una recesión más suave podría impulsar el valor de la renta variable europea y provocar un aumento de las valoraciones si los bancos centrales optan por interrumpir en 2023 el endurecimiento de su política monetaria. “Sin embargo, a corto plazo, las estimaciones de consenso en lo que respecta al producto interior bruto (PIB) y el crecimiento de las ganancias por acción de la región siguen siendo demasiado elevadas, lo que significa que los mercados europeos van a tener dificultades para avanzar. Tras el inicio del conflicto entre Rusia y Ucrania, el debate en torno a las perspectivas de las economías y los mercados financieros europeos se ha centrado en gran medida en el suministro de energía o, más bien, en la falta de suministro energético. Sin embargo, el análisis detallado de la demanda europea de gas a lo largo de 2022 demuestra que la respuesta del sector a esta situación ha sido superior a lo esperado”, advierte el economista de Capital Group.

Significado para los mercados financieros

Ahora bien, ¿qué consecuencias tendrá todo esto para los mercados financieros? Para eldirector de inversiones de Candriam, como resultado de un año 2022 especialmente difícil para los mercados financieros, los inversores se enfrentan en la actualidad a un punto de entrada más favorable que hace tan solo un año, tanto en renta fija como en renta variable. “Hace tan solo un año, nuestra rentabilidad prevista anualizada para los próximos 5 años se situaba en un anémico 3,1 % para una cartera EMU equilibrada con una proporción de 50/50. Las rentabilidades previstas a medio plazo se han vuelto más interesantes, ya que los rendimientos de la renta fija se han restablecido y las valoraciones de la renta variable han caído. En consecuencia, la misma medida ha aumentado hasta el 5,5 %”, afirma Hamelink.

Por su parte, el documento de perspectivas de Lazard AM indica que, para los mercados desarrollados, puede significar caídas adicionales en renta variable como en renta fija en la primera parte de 2023, al menos hasta que las estimaciones de beneficios y los múltiplos de valoración de la renta variable se corrijan y que el cambio estructural hacia una mayor inflación se incorpore a los rendimientos de los bonos a largo plazo, en particular al índice de referencia del Tesoro estadounidense a 10 años. “Esto justifica un posicionamiento defensivo de cara a 2023, incluidas amplias asignaciones de efectivo que podrían utilizarse más adelante en el año cuando los activos de riesgo de los mercados desarrollados se recuperen”, argumenta.

Respecto a la deuda de los mercados emergentes, sin embargo, consideran que el panorama es muy diferente. Según señala su outlook, los bancos centrales de los mercados emergentes llevan liderando las subidas de tipos de interés en los dos últimos años y, dado que muchos de ellos se acercan ahora a sus tipos «terminales», los rendimientos de los bonos de los mercados emergentes han aumentado hasta niveles muy atractivos. “Es posible que la oleada de reestructuraciones de deuda haya tocado techo, y que los inversores puedan encontrar rendimientos del 7%-9% en la deuda de los mercados emergentes denominada en dólares sin aventurarse en deuda en dificultades. Dado que se dan las condiciones para que el dólar estadounidense se debilite por fin, la deuda en moneda local también puede brillar, ofreciendo rendimientos superiores al 10%”, indican.

Por último, según Henry McVey, CIO del outlook y responsable de Macroeconomía Global y Asignación de Activos (GMAA) de KKR, considera que a los inversores probablemente les resultará más fácil sortear el impacto negativo de la inflación sobre los beneficios empresariales y los balances de los consumidores en 2023 que con la inflación récord de 2022. Por ello, sugieren que los inversores aceleren selectivamente su despliegue en periodos de dislocación durante los próximos 12 a 18 meses. “Hemos pasado de un periodo de globalización benigna a otro de competencia entre grandes potencias y, como tal, los países y las empresas dan cada vez más prioridad a la redundancia en las cadenas de suministro y en sectores críticos como la energía, los datos, los alimentos, los productos farmacéuticos, la tecnología, el agua y el transporte”, comenta McVey.