La Andean Region Family Office & Investors Summit 2025 ya está a la vuelta de la esquina y sus organizadores de Black Bull Investors Club convocaron a la industria de wealth management local a reunirse durante dos días en Santiago de Chile. El objetivo: compartir perspectivas y estrechar lazos entre familias empresarias, family offices, UHNWIs y fondos de inversión, entre otros.

La convocatoria está agendada para el miércoles 22 y jueves 23 de octubre de este año, a partir de las 8.30 horas, y tendrá como sede el Renaissance Santiago Hotel, ubicado en la comuna de Vitacura.

El exclusivo evento, recalcan desde Black Bull, busca fomentar relaciones y abordar temas clave para los family offices, como la estructuración familiar y las inversiones alternativas. Además de ofrecer una variedad de charlas magistrales y paneles temáticos, también contará con reuniones uno a uno, espacios de networking, mesas redondas y un formato de elevator pitch.

La conferencia magistral de apertura estará en manos de Diego Gianelli, director de Economía y Estrategia de Mercados de Moneda Patria Invesments. Le seguirán una seguidilla de espacios temáticos con un abanico de perspectivas.

Nicolás Desormeaux, gerente de Deuda Privada de LarrainVial Asset Management, se dedicará a conversar sobre las oportunidades que ve en la clase de activos con el moderador, Guillermo Intile, Investor Relations Manager de Nexos Invest.

Por su parte, Andrés Echeverría, socio de Vivanco y Vivanco conversará sobre “sucesión con propósito” con Nicolás Canepa, Head de FF.OO. de Ventum Group, y René Sepúlveda, gerente general y socio fundador de Valor A Family Office (VAFO). En paralelo, un diverso panel de profesionales estará dedicado a las inversiones inmobiliarias globales. En este espacio participarán Enrique Larraín, director ejecutivo de Campos de Chile (moderador); Antonio López, fundador y presidente de Access Global; Leonard Chinchay, fundador de Assets Funding Capital; Roberto Caorsi, socio de Boston Andes; y Rafael Labarca, CIO de Parque Arauco.

El plato fuerte de la segunda jornada estará destinado a la “gestión patrimonial 360º”, con un panel de profesionales que sondearan las distintas estrategias para crecer y proteger los patrimonios familiares. Este espacio será moderado por Michael Mirarchi, director general de Instituciones Financieras de ATFX Connect, y contará con la participación de Sebastián Orellana, CEO de FRR Capital; Javier Medina, Executive Director de Santander Private Banking; y Cristóbal Piñera, socio de Tantauco Ventures.

El segundo día también contempla conversaciones sobre las nuevas generaciones en las empresas familiares y las inversiones de real estate en la región andina.

J.P. Morgan Private Bank anunció la incorporación de Roberto Pellico como director ejecutivo y banquero a su equipo de América Latina en la oficina de Houston.

“Roberto aporta más de 13 años de experiencia en banca y gestión de inversiones a su nuevo cargo, en el que atenderá las necesidades de nuestros clientes de patrimonio neto ultra alto”, publicó en su perfil de Linkedin Alezandra Hernandez, Vice President & Recruiting en J.P. Morgan Private Bank.

Desde abril de 2018, Pellico era CIO de GT Global en Houston. También fue VP en Goldman Sachs y VP & Asociado en JP Morgan, entre otras experiencias profesionales. A nivel académico, cuenta con un título de grado en finanzas por el Instituto Tecnologico y de Estudios Superiores de Monterrey y con un MBA de la Texas McCombs School of Business.

Los reflectores apuntan como nunca hacia Argentina. El gobierno encabezado por Javier Milei llega a las elecciones de medio término de este domingo 26 de octubre de una forma totalmente inaudita: con el Tesoro de Estados Unidos comprometido a auxiliar financieramente al país con hasta 40.000 millones de dólares, interviniendo en el mercado de cambios para aplacar la volatilidad y con promesas de acuerdos comerciales.

La ayuda estadounidense se hizo efectiva después de que el partido gobernante perdió por 13 puntos en los comicios de principios de septiembre en la provincia de Buenos Aires, que concentra cerca del 40% del electorado del país. Por eso, estas próximas elecciones legislativas a nivel nacional serán claves para el gobierno, que necesita ampliar su representación parlamentaria y construir consensos con la oposición para aprobar reformas estructurales.

Funds Society consultó a expertos de gestoras internacionales. En su mayoría, coincidieron en que el salvataje económico de EE.UU. es un alivio temporal más que una solución estructural y que no es suficiente para definir un marco de inversión creíble a medio plazo. Señalaron también que después del 26/10 el tipo de cambio debería flotar y que el país debería acelerar el ritmo de acumulación de reservas.

WSJ y FT: Editoriales en contra

Bajo el sugestivo título “Argentina: país correcto, rescate equivocado”, el Wall Street Journal aseguró en una nota editorial que “la dolarización es la alternativa política correcta y ahora esencial” para el país sudamericano, luego de advertir que “es probable que este rescate tire dólares buenos tras pesos malos sin una reforma monetaria en Buenos Aires”.

El diario destacó, además, que “nadie está seguro de cuánto durará esta era de reformas” y mencionó que el ministro de Economía, Luis Caputo, “se opone, al igual que algunos fondos que se benefician de un carry trade de divisas que desaparecen con la dolarización”. El remate fue lapidario: “El remedio predeterminado es siempre la devaluación” para Argentina.

Según el WSJ, “después de las elecciones, Scott Bessent desperdiciará activos en dólares en este rescate si no presiona a Milei para que restaure el dinero sólido con la dolarización”.

Por su parte, el Financial Times publicó también un editorial muy duro, en el que calificó a la asociación entre Bessent y Milei como una “empresa arriesgada”, deslizó que el funcionario estadounidense “debería comprender la locura de defender» el sistema actual de tipo de cambio con dos bandas que rige en Argentina, y señaló que EE.UU. está “arrojando dinero a un incumplidor serial» que incluso plantea una competencia con los productores de soja.

“Si la locura es repetir la misma acción y esperar un resultado diferente, entonces un pilar central de la política económica de Argentina roza la demencia«, describió el diario británico. El país sudamericano necesita “menos anarquía y más capitalismo», cerró el artículo, en una alusión a la autodescripción del presidente argentino, que se define a sí mismo como anarcocapitalista.

La visión de las gestoras internacionales

El 9 de octubre, el Tesoro de Estados Unidos confirmó compras directas de pesos argentinos y un marco de swap por 20.000 millones de dólares con el Banco Central de la República Argentina. Las intervenciones en el mercado de cambios continuaron, y el 15 de octubre Bessent dijo que estaba en conversación con bancos para coordinar una facilidad de deuda por 20.000 millones de dólares (adicionales al swap), elevando el respaldo potencial a 40.000 millones de dólares. Las entidades serían JP Morgan, Bank of America, Goldman Sachs y Citigroup, según la prensa.

“El tamaño y el alcance del programa de ayuda financiera del Tesoro de EE. UU. son notables pero su legitimidad dependerá de que Milei mantenga el poder de veto en las próximas elecciones de medio término”, evaluó Jason DeVito, gerente senior de portafolios de deuda de mercados emergentes en Federated Hermes.

A juzgar por DeVito, si el resultado es favorable al gobierno, “veremos un impulso hacia una mayor desregulación y una disciplina fiscal adicional”. En este escenario, Federated Hermes espera un movimiento hacia un tipo de cambio más libre y una mejora en los indicadores de la cuenta corriente.

Carlos Carranza, gerente senior de fondos de deuda de mercados emergentes en M&G Investments, apuntó que después de las elecciones, la volatilidad probablemente va a disminuir “a medida que el foco vuelva a los fundamentos”.

El experto dijo, con lógica, que el presidente Milei permanecerá en el cargo al menos dos años más, “independientemente del resultado electoral. Mientras tanto, vale la pena destacar que las perspectivas macroeconómicas para Argentina siguen siendo en gran medida constructivas”.

En el frente fiscal, el gobierno continúa manteniendo un presupuesto equilibrado (es decir, sin déficit fiscal primario), “lo cual es un logro poco común tanto en mercados emergentes como desarrollados”, indicó. Además, la inflación se mantiene en gran medida anclada y, aunque las cifras mensuales han sido persistentes en torno al 2-3%, las mediciones interanuales aún muestran una desaceleración.

Dentro de los fundamentos, Carranza destacó también que el crecimiento del PIB del país sudamericano “sigue encaminado a registrar un sólido 4,3% en 2025, incluso a pesar de algunas revisiones a la baja en los últimos meses”.

Una ayuda a corto plazo

Por su parte, Alejo Czerwonko y Pedro Quintanilla-Dieck, desde el Chief Investment Office de UBS, destacaron en un informe especial dedicado a Argentina que la intervención de Estados Unidos actúa como un “circuit breaker” de corto plazo, al fortalecer las reservas del Banco Central y reducir el riesgo de inflación descontrolada.

El reporte subraya que esta maniobra mejora las probabilidades de que el gobierno de Javier Milei recupere algo de capital político en las elecciones, aunque persisten dudas sobre la sostenibilidad del sistema cambiario y el ritmo de acumulación de reservas.

UBS considera que el paquete representa un alivio temporal más que una solución estructural y mantiene una visión neutral sobre los bonos argentinos, a la espera de mayor claridad en las políticas de estabilización.

Desde la gestora Payden & Rygel, Alexis Roach, analista de mercados emergentes, señaló que “no parece necesario un triunfo aplastante para garantizar la gobernabilidad del país: bastaría con un resultado equilibrado, en el que el partido presidencial supere a los peronistas”.

Roach consideró que “el apoyo financiero de Estados Unidos, aunque importante, no basta para definir un marco de inversión creíble a medio plazo. Tras las elecciones, la atención del mercado se centrará en la capacidad del gobierno para alcanzar acuerdos con las fuerzas centristas con el fin de asegurarse la mayoría parlamentaria, así como en la estrategia para recuperar el acceso a los mercados”.

Lo cierto es que el presidente argentino mostró un cambio después de ser derrotado en las elecciones de la provincia de Buenos Aires. Al salvataje económico de EE.UU. sumó algo de moderación a su discurso, intentó empezar a dialogar con la oposición más racional y mostró acercamiento con los votantes, que vienen padeciendo un ajuste que, si bien sirvió para bajar la inflación, no se termina de trasladar a la microeconomía.

La morosidad de las familias en el país sudamericano subió por décimo mes consecutivo en agosto y alcanzó un 6,6% sobre el total de créditos, lo cual representó un nuevo récord, en al menos 15 años, según el informe sobre bancos del BCRA. Por su parte, la tasas de interés para los descubiertos en cuenta corriente, uno de los mecanismos más frecuentes con el que las Pymes financian su capital de trabajo, pasó del orden del 80% al 190% nominal anual la semana pasada, alcannzando el nivel más alto en al menos 17 años.

A todo esto, el dólar, el eterno termómetro social de la Argentina pre-electoral, anotó su mayor subida diaria en casi seis semanas el viernes 17/10, mientras los dólares financieros (MEP y CCL) superaron los 1.500 pesos, a pesar del poder de fuego que implican las intervenciones del Tesoro estadounidense. El ministro de Economía argentino considera que las bandas del actual sistema monetario están «perfectamente calibradas», que el Banco Central está capitalizado y que el país tiene fundamentos económicos. Sin embargo, el dólar sigue al alza y en el mercado todo es incertidumbre hacia el lunes 27.

La temporada de resultados del tercer trimestre ha comenzado en Estados Unidos con los bancos a la cabeza. En líneas generales, los grandes del sector han superado las expectativas del consenso, ofreciendo un discurso optimista respecto al entorno macroeconómico.

El consumo en Estados Unidos muestra resiliencia:

La morosidad se estabiliza tras un aumento moderado (~3%).

El endeudamiento de los hogares se mantiene un 14% por debajo del promedio de 30 años.

El crédito hipotecario presenta alta calidad, con puntuaciones FICO muy superiores a los niveles previos a la crisis de 2008.

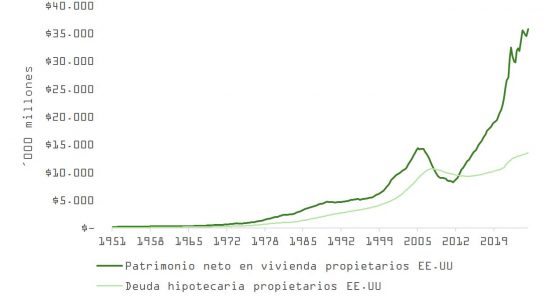

El efecto riqueza de las familias (véase la gráfica) y una política monetaria expansiva pueden sostener un nivel de gasto saludable soportado por el endeudamiento. Las líneas de crédito sobre la vivienda (HELOC) crecieron un 4,5% entre abril de 2024 y junio de 2025, lo que refleja confianza en la riqueza residencial y expectativas de tipos a la baja.

Ruido en regionales: impacto de créditos deteriorados

Aunque el panorama general fue sólido, algunos casos puntuales generaron inquietud:

Zions Bancorp cayó 13% tras asumir un cargo de 50 millones de dólares relacionado con préstamos deteriorados ligados a fondos Cantor I y IV.

Western Alliance Bancorp perdió 11% por exposición a los mismos prestatarios.

A pesar del ruido, los resultados de JPMorgan, Citigroup, Wells Fargo y Goldman Sachs no mostraron señales sistémicas de deterioro en la calidad crediticia. Jamie Dimon advirtió, sin embargo: “Cuando ves una cucaracha, probablemente verás más”.

Los ingresos por corretaje y banca de inversión sorprendieron al alza, favorecidos por un mercado con abundante liquidez y una renta variable en máximos.

Liquidez en el radar de la Fed

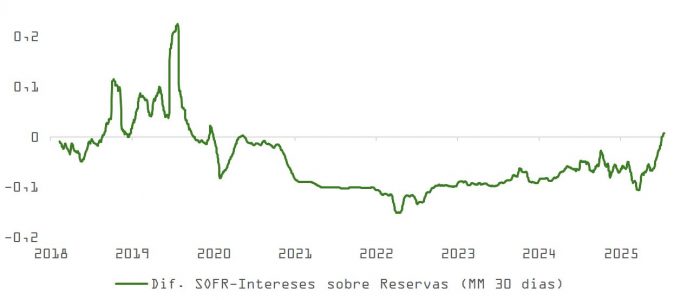

Powell señaló el martes que la Fed vigila señales de endurecimiento en las condiciones de liquidez. Un dato clave:

El diferencial entre el SOFR y la remuneración de reservas bancarias se ha vuelto positivo por primera vez desde 2020.

Esto indica una demanda más persistente de efectivo, lo que podría llevar a la Fed a actuar con mayor cautela y da justificación a la suspensión en el adelgazamiento de su balance (QT).

Las implicaciones de la acumulación de noticias negativas relacionadas con operaciones fraudulentas en crédito (Tricolor, First Brands, y ahora Cantor) podría tensionar puntualmente la liquidez y dar más motivos a Powell para recortar los tipos en la reunión del 29 de octubre en 0,25 puntos. El mercado asigna un 100% de probabilidades a dos rebajas más en los fed funds en octubre y diciembre.

En paralelo, el presidente del banco central minimizó la falta de datos laborales actualizados por el shutdown, señalando que «tanto los despidos como las contrataciones siguen siendo bajos, y las percepciones de los hogares y empresas sobre el mercado laboral continúan deteriorándose lentamente”.

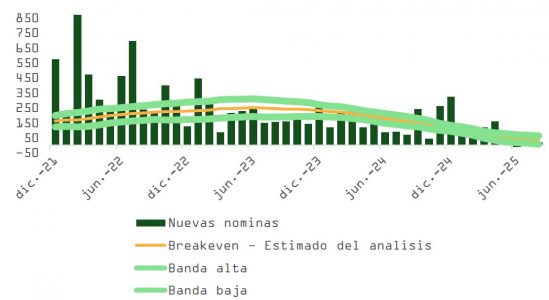

Mercado laboral: reajustando el equilibrio

Un informe reciente de la Fed de Dallas redefine las necesidades del mercado laboral:

La economía solo necesita entre 30.000 y 60.000 nuevos empleos/mes para evitar que aumente el desempleo, debido al menor crecimiento demográfico, baja inmigración y menor participación laboral.

La media móvil de los últimos tres meses se sitúa en 29.000 empleos/mes, lo que indica un equilibrio muy justo.

Aunque este análisis tranquiliza, Powell podría preferir actuar de forma preventiva, sobre todo ante un entorno con alta incertidumbre. Según Brookings, el impacto acumulado del cierre del gobierno ya se acerca a -0,3% del PIB anualizado.

Shutdown prolongado: fricciones políticas y económicas

El shutdown ya dura tres semanas, y la próxima reunión de la Fed será el 29 de octubre. Las perspectivas de acuerdo siguen estancadas:

Trump ha insinuado una posible extensión temporal de los subsidios del ACA (Obamacare), que afectan a 24 millones de estadounidenses.

Sin embargo, hacer concesiones a los demócratas puede aumentar el déficit fiscal y presionar al alza la TIR del bono.

El plazo de inscripción para las coberturas ACA comienza el 1 de noviembre y cierra el 15 de diciembre, lo que podría marcar un punto de inflexión política.

Históricamente, el Congreso solo ha actuado en temas complejos cuando el reloj estaba por agotarse.

Expectativas de mercado: pausa lógica en el rally

El mercado ha subido casi sin interrupciones desde abril. Es razonable esperar una pausa para consolidar las ganancias.

Las caídas propiciadas por el artículo de The Information sobre Oracle, que comentábamos la semana pasada, o la resultante de los anuncios de Zion y Western Alliance Bancorp, son muestra de la incomodidad de los inversores.

A pesar de todo, el fondo macro no ha cambiado y apoya la continuación de la tendencia alcista.

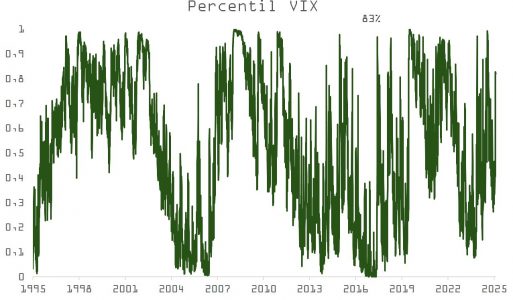

La bolsa está depurando rápidamente las lecturas de sobrecompra, y aunque podría corregir algo más, empezamos a identificar indicios que anticipan un suelo. Por ejemplo, el VIX está ya en el percentil 83% de sus lecturas más elevadas desde 1990 y los gestores se están apresurando a cubrir riesgo bajista en el corto plazo, con el ratio VIX/VIX 3 meses acercándose a cotas a partir de las cuales el S&P ha rebotado.

No obstante, los riesgos latentes favorecen una interpretación optimista de los planes de la Reserva Federal:

Endurecimiento de la liquidez.

Deterioro en bancos regionales.

Estancamiento político y fiscal.

Datos macro fragmentarios por el shutdown.

La curva de tipos sigue descontando recortes de casi 50 puntos básicos de aquí a fin de año. La presión sobre la Fed crece conforme se acumulan señales mixtas desde el frente laboral, el consumo y la política fiscal.

La inversión en inteligencia artificial (IA) por parte de Estados Unidos está enmascarando los efectos negativos de los aranceles sobre las importaciones y el comercio internacional. Un documento de Oxford Economics identifica tres factores clave para entender esta dinámica: el rezago en el impacto de los aranceles sobre los precios finales, el fenómeno del “frontloading” (adelanto de pedidos), y el impulso puntual que genera la demanda de productos tecnológicos vinculados a la IA.

El auge de la inversión estadounidense en IA ha generado un contrapeso a los problemas que ha generado la incertidumbre en el comercio. El informe señala que cerca del 60% del gasto en centros de datos está dedicado a equipamiento informático, gran parte del cual proviene de importaciones de Asia. Esto ha generado un boom puntual en las importaciones de computadoras y semiconductores.

Aunque este impulso ha amortiguado la caída del comercio agregado, no alcanza para revertir la tendencia general a la baja una vez se excluye el componente tecnológico. De hecho, si se excluyen los bienes informáticos y semiconductores, las importaciones estadounidenses han caído aproximadamente un 14,1% desde enero, frente a una caída total del 11,2%. Esto demuestra que el efecto del auge tecnológico es parcialmente distorsionador y no altera el panorama general de debilidad.

Desde la perspectiva de los países exportadores altamente especializados en tecnología —como Taiwán— o aquellos que han intensificado su exposición a componentes tecnológicos —como México o ciertos países asiáticos—, el efecto ha sido más favorable. En varias de estas economías, el crecimiento de exportaciones ha estado impulsado casi exclusivamente por bienes tecnológicos. En el caso de Taiwán, casi todo el crecimiento reciente en exportaciones responde al segmento de semiconductores y computadoras. En otros casos, economías de Asia o México han capturado parte del repliegue de China entre compradores estadounidenses, actuando como proveedores alternativos de productos tecnológicos.

El informe proyecta que, si bien el boom de la IA continuará sosteniendo cierto dinamismo en las importaciones de EE.UU. en los próximos trimestres, las tasas recientes de crecimiento no serán sostenibles a largo plazo. Muchos centros de datos pueden tardar hasta 18 meses en completarse, de modo que la demanda de equipo tecnológico tendrá una línea de tiempo prolongada, lo que sugiere que las importaciones de computadoras pueden mantenerse al alza incluso si la actividad general se modera. No obstante, esa demanda será insuficiente para impedir que el comercio global de bienes siga una senda de contracción hacia finales de 2025 y comienzos de 2026.

En su escenario central, Oxford Economics anticipa que el comercio mundial de bienes experimentará una caída en el volumen en el cuarto trimestre de 2025 y en el primer trimestre de 2026, seguida de una recuperación moderada durante el resto del año 2026. No se espera una crisis severa ni un colapso, pero sí un debilitamiento notorio frente a las tasas de crecimiento predominantes hasta ahora. Adicionalmente, la divergencia entre sectores será más marcada: aquellos ligados a la tecnología podrían mostrar fortaleza puntual, mientras los sectores “tradicionales” enfrentarán presiones más pronunciadas.

En cuanto a los riesgos, el informe subraya varios puntos: primero, que los nuevos aranceles sectoriales aún podrían materializarse, afectando segmentos clave como semiconductores. Segundo, que una mayor intensificación de la tensión entre EE.UU. y China o entre EE.UU. y otros socios comerciales podría exacerbar la caída del comercio. Tercero, que el ciclo de inversión en IA podría perder ímpetu antes de lo anticipado si las condiciones financieras o económicas globales se deterioran. Cuarto, que los efectos de arrastre de los aranceles sobre los precios al consumidor podrían intensificarse, reduciendo aún más la demanda importadora.

El informe pinta un panorama en el que el auge de la IA está otorgando una especie de “velo temporal” frente al impacto de los aranceles en el comercio mundial. Pero ese efecto tiene límites y es probable que en los próximos trimestres el debilitamiento del comercio se intensifique, antes de que llegue una recuperación. El documento sirve como advertencia de que las estadísticas recientes pueden ser engañosas y que detrás del impulso tecnológico subyace una debilidad estructural más amplia.

CanvaMathias Burghardt, Executive Vice-president, CEO of Ardian France and Head of Infrastructure, Ardian

Ardian ha anunciado que ha levantado 20.000 millones de dólares para su nueva plataforma de infraestructuras, que se destinará principalmente a inversiones en Europa. Según explican desde la gestora, se trata de la mayor plataforma de infraestructuras en su historia, compuesta por Infrastructure Fund VI (AIF VI), que ha alcanzado su hard cap de 13.500 millones de dólares (11.500 millones de euros), además de las inversiones complementarias realizadas junto al fondo.

En concreto, destacan que AIF VI es un 90% mayor que su predecesor, el Ardian Infrastructure Fund V (AIF V), lo que refleja el creciente interés de los inversores y la solidez de la estrategia diferencial de Ardian. «El éxito de la captación consolida la posición de Ardian como uno de los líderes internacionales en infraestructuras esenciales, gracias a su enfoque de inversión único y a su sólido historial de resultados, que le permiten ofrecer una de las plataformas más estables y consistentes del mercado», apuntan desde la firma.

El nuevo fondo dará continuidad a la estrategia que Ardian ha desarrollado durante más de dos décadas, basada en combinar una visión industrial con una sólida experiencia inversora en tres verticales clave que impulsan el futuro y refuerzan la competitividad de Europa: energía, transporte e infraestructuras digitales. Según su visión, a pesar de un entorno de captación de fondos exigente, en el que los vehículos de infraestructuras han tardado más en alcanzar sus objetivos que en años anteriores, el AIF VI se ha levantado en solo dos años, con un incremento del 90% respecto a la generación anterior.

El fondo ha despertado un fuerte interés entre inversores tanto existentes como nuevos de todo el mundo, con compromisos procedentes de 229 inversores institucionales (Limited Partners, LPs) en Europa, Norteamérica, Asia-Pacífico y Oriente Medio. Destaca especialmente el crecimiento de la participación de los inversores estadounidenses, cuyo número se ha más que duplicado, representando ya el 14% del capital captado, frente a los 1.000 millones de dólares comprometidos en AIF V. Este aumento refleja el creciente apetito de los inversores de Estados Unidos por las oportunidades en Europa. Los inversores asiáticos también mostraron un interés destacado, aportando el 32% del capital total, con la incorporación por primera vez de importantes inversores australianos. En conjunto, el número de inversores en AIF VI se ha duplicado respecto a AIF V, y aquellos que ya habían invertido previamente han incrementado sus compromisos en torno a un 40% de media.

Actualmente, Ardian gestiona 47 mil millones de dólares en activos dentro de su estrategia de infraestructuras, que abarca el mercado de infraestructuras esenciales en Europa y América, así como fondos temáticos vinculados a la transición energética. El equipo está compuesto por 80 profesionales de inversión, que trabajan junto a una amplia red de socios operativos. La sólida estructura multilocal de Ardian integra una capacidad en análisis de datos, que ha impulsado el desarrollo de herramientas propias como OPTA, que utiliza datos para optimizar el rendimiento de activos eólicos, y Ardian AirCarbon, una herramienta exclusiva para la cuantificación y reducción de emisiones en el sector aéreo.

Hasta la fecha, el AIF VI ya ha desplegado con éxito más del 40% de su capital, incluyendo inversiones en activos emblemáticos de infraestructuras, como el Aeropuerto de Londres-Heathrow, el mayor de Europa, donde Ardian es el principal accionista. Aprovechando la amplia experiencia de Ardian en el sector aeroportuario, el equipo, junto con Finint Infrastrutture, anunció la firma del acuerdo para la adquisición conjunta e indirecta del Aeropuerto de Venecia.

“Más que nunca, nuestros clientes esperan de nosotros altos rendimientos absolutos, desvinculados de los mercados financieros. En el contexto del continuo y sólido desempeño de Ardian, esta captación de fondos, que marca un hito, refleja el éxito de nuestra estrategia diferenciada, aplicada de manera consistente desde nuestros inicios hace 20 años. Hemos expandido nuestra presencia a nuevas geografías sin perder el enfoque claro y selectivo en activos esenciales y con alta intensidad de capital en tres sectores clave: energía, transporte e infraestructuras digitales. Nuestro enfoque de gestión de activos es preciso: la creación de valor debe provenir de la mejora operativa, no de los ciclos del mercado. En un entorno que recompensa la claridad y la convicción, nuestro enfoque ha demostrado su solidez a lo largo del tiempo, y nuestra estrategia permanece consistente, diferenciada y basada en una visión a largo plazo para generar valor”, explica Mathias Burghardt, Executive Vice-president, CEO of Ardian France and Head of Infrastructure de Ardian.

Por su parte, Jan Philipp Schmitz, Executive Vice-president and Head of Investor Relations de Ardian declara que:

“La magnitud y la rapidez de esta recaudación de fondos ponen de relieve no solo la posición de liderazgo en el mercado del equipo de Infraestructuras de Ardian, sino también el atractivo de esta clase de activos, que ofrece resiliencia en un mundo que es todo menos predecible. Seguimos observando una gran confianza en todo el mundo, especialmente en la infraestructura europea como clase de activos destacada, con un notable aumento del interés entre los inversores fuera de Europa, especialmente en Estados Unidos y Asia-Pacífico.“

“Nos gustaría agradecer a nuestros inversores su continuo apoyo y a los nuevos LPs su confianza, lo que nos ha permitido duplicar con creces el tamaño de nuestra plataforma”, concluye el mismo.

Solo el 5% de la Generación Z y el 16% de los Millennials aseguran que el Seguro Social será su fuente principal de ingresos en la jubilación, lo que indica que las generaciones más jóvenes probablemente son escépticas sobre la viabilidad fiscal y la futura existencia del programa, de acuerdo a los resultados compilados en la última edición de Cerulli Edge—The Americas Asset and Wealth Management Edition.

La investigación demuestra que los participantes en planes 401(k) son más propensos a depender de cuentas personales de jubilación, lo que brinda una oportunidad para que los administradores de estos planes desempeñen un papel más importante en la orientación de las decisiones de los participantes.

La investigación de Cerulli mostró que más de la mitad (58%) de los participantes de la Generación Z y los Millennials con planes 401(k) esperan que sus cuentas personales de jubilación sean su fuente principal de ingresos durante la jubilación. Mientras tanto, el 49% de todos los participantes activos en planes 401(k) identifican las cuentas personales de jubilación como su fuente anticipada de ingresos principales para el retiro.

A pesar de esto, la consultora internacional basada en Boston encuentra que muchos participantes de planes 401(k) están desconectados de sus cuentas de jubilación. Aunque la adopción generalizada de inversiones predeterminadas y funciones automáticas del plan ha ayudado a más personas a ahorrar para su jubilación, también ha contribuido a que los participantes adopten un enfoque de “configúralo y olvídalo” respecto al ahorro.

Si bien algunos participantes utilizan los recursos de planificación para el retiro que ofrecen los administradores de los planes, hay un amplio margen de mejora.

En 2024, el 28% de los participantes dijo haber utilizado las herramientas y calculadoras en línea de su administrador en el último año, y el 29% llamó a su administrador, aunque muy pocas de esas llamadas estuvieron relacionadas con la planificación para la jubilación.

La investigación de Cerulli reveló que solo el 12% de esos participantes llamó “para evaluar su preparación para la jubilación o desarrollar una estrategia de ingresos para el retiro”. Con mayor frecuencia, las llamadas se hicieron para cambiar inversiones, solicitar asistencia técnica, comprender las comisiones o transferir dinero fuera de su 401(k).

Cerulli sugiere que los administradores de planes de jubilación continúen desarrollando y perfeccionando las herramientas de planificación para el retiro a fin de ayudar a los participantes a establecer y actualizar sus objetivos de jubilación, entender su situación en relación con esos objetivos y ofrecer recomendaciones específicas y prácticas que puedan impactar su jubilación, incluidas las posibles compensaciones.

“Los administradores de planes tienen la oportunidad de generar confianza con estos participantes para ayudar a retener activos y obtener traspasos de fondos, ya sea a una cuenta individual de jubilación (IRA) o de un plan a otro”, afirmó Elizabeth Chiffer, analista de la consultora.

“Siempre que sea posible, los administradores deberían ofrecer o promover la interacción con expertos internos que puedan ayudar a responder preguntas y guiar la toma de decisiones”, concluyó la experta.

Brookfield ha anunciado que adquirirá el 26% del capital que aún no posee de Oaktree Capital Management por aproximadamente 3.000 millones de dólares, lo que le permitirá hacerse con la propiedad total de la firma especializada en crédito y deuda distressed con sede en Los Ángeles. También podrá consolidar su posición como una de las principales fuerzas en el ámbito del crédito alternativo, según una información de Bloomberg.

El acuerdo, que valora la totalidad de Oaktree en unos 11.500 millones de dólares, se cerrará a principios del próximo año y se sumará a los ingresos de Brookfield. La empresa adquirió por primera vez una participación mayoritaria en Oaktree hace seis años, lo que contribuyó a acelerar la expansión de su negocio crediticio, que ahora es una de sus divisiones de más rápido crecimiento. Una vez completada la operación, Estados Unidos se convertirá en el mayor mercado de Brookfield, representando más de la mitad de sus 550.000 millones de dólares en activos e ingresos.

A raíz de esta operación, Bruce Flatt, CEO de Brookfield, ha declarado: “Cuando nos asociamos con Oaktree hace seis años, unimos fuerzas con uno de los inversores crediticios más respetados del mundo, y los resultados han superado nuestras expectativas. Nuestra asociación ha creado un valor significativo para nuestras empresas. Ha impulsado la rápida expansión de nuestra plataforma de crédito privado, ha respaldado el crecimiento de nuestro negocio de soluciones patrimoniales y ha contribuido a impulsar un crecimiento del 75 % en los activos gestionados por Oaktree. Dar este siguiente paso nos permitirá ampliar nuestra franquicia de crédito, mejorar la colaboración entre nuestros negocios y reforzar nuestra capacidad para seguir ofreciendo valor a largo plazo a nuestros inversores”.

Por su parte, Howard Marks, co presidente de Oaktree, ha afirmado: “Nuestra asociación con Brookfield ha sido un gran éxito, basada en valores compartidos de inversión disciplinada, visión a largo plazo e integridad. Juntos, hemos demostrado nuestra capacidad para trabajar a la perfección y ofrecer lo mejor de ambas empresas a nuestros clientes. Pasar a formar parte de Brookfield es una evolución natural que permitirá a Oaktree seguir prosperando como parte de una de las organizaciones de inversión líderes en el mundo. Con esta alineación más estrecha, Oaktree seguirá siendo fundamental para la estrategia crediticia de Brookfield, y vemos importantes oportunidades para hacer crecer la franquicia y ampliar lo que podemos ofrecer juntos a nuestros clientes”.

Los términos de la operación

Según los términos propuestos para la transacción, Brookfield Asset Management Ltd. (BAM) y Brookfield Corporation (BN) adquirirán todas las participaciones restantes en el capital social de Oaktree por un importe total aproximado de 3.000 millones de dólares. Sujeto a los términos de la transacción, los accionistas de Oaktree tendrán la opción de elegir entre una contraprestación en efectivo, acciones de BAM o, con ciertas limitaciones, acciones de BN.

Las acciones de BAM y BN emitidas como contraprestación estarán sujetas a restricciones de venta de dos y cinco años, respectivamente, lo que proporcionará a los titulares de Oaktree la oportunidad de participar en el crecimiento y los beneficios futuros del negocio combinado, al tiempo que se mejora aún más la alineación a largo plazo.

Tanto BAM como BN tienen la intención de adquirir un número de acciones propias correspondiente al importe emitido en el marco de la transacción. Dichas compras se realizarán de forma ordinaria en el mercado abierto o, en el caso de BAM y sujeto a las aprobaciones reglamentarias, a BN, que ha acordado poner a disposición dichas acciones, lo que garantiza que la transacción tenga un impacto dilutivo mínimo o nulo para los accionistas actuales de BAM y BN.

El acuerdo supone un importante aumento del valor de Oaktree, cuyos activos bajo gestión han crecido un 75% desde la inversión inicial de Brookfield. La transacción sigue a una ola de consolidaciones entre gestores de activos alternativos, incluida la adquisición por parte de BlackRock de Global Infrastructure Partners por 12.500 millones de dólares.

El “día después” amenaza con las acciones del BBVA disparándose un 7% en los primeros compases de la sesión de este viernes en la bolsa, hasta alcanzar los 16,82 euros, mientras que el Banco Sabadell iniciaba la sesión con una caída del 6,4%, hasta los 3,020 euros.

El mercado y los accionistas también se han levantado con las valoraciones y los mensajes clave de cada una de las entidades. Por parte del BBVA, su presidente, Carlos Torres, confirmaba que no presentará su dimisión y ponía el foco en acelerar su plan de retribución al accionista, que incluye el programa de recompra de acciones pendiente, el pago del mayor dividendo a cuenta de su historia (0,32 euros por acción) y una significativa recompra de acciones adicional.

Respecto a Banco Sabadell, el presidente de la entidad, Josep Oliu, ha declarado que “es una gran satisfacción confirmar que Banco Sabadell podrá continuar en solitario y avanzar en la historia de servicio a sus clientes que inició hace más de 144 años”, y destacado que “Banco Sabadell y BBVA son dos grandes entidades que generan más valor por separado que juntas”.

Proceso de concentración en Europa

Dejando a un lado los entresijos de la que ha sido la opa más larga en la historia del mercado español, los expertos consideran que esta operación es solo una muestra del proceso de concentración que vive todo el sector a nivel europeo. “Los bancos de la UE seguirán invirtiendo capital para impulsar la consolidación del mercado sectorial y las fusiones y adquisiciones en toda la cadena de valor de productos clave. Las M&A sectoriales son una forma de aumentar los beneficios mediante ganancias de cuota de mercado, sinergias de ingresos y costes, así como de ampliar la oferta de productos e inversiones en TI. El cumplimiento de las M&A sigue siendo un factor clave en la evolución de los precios. Por ejemplo, BBVA mejoró su oferta por Sabadell; mientras que el cierre de la operación de BMPS-Mediobanca supuso un impacto devastador en Italia, cuyas repercusiones se manifestarán a principios del próximo año. En Alemania, el obstáculo de UniCredit-Commerzbank continúa, por lo que se requiere paciencia”, apuntan los expertos de Bank of America en su informe fruto de su conferencia sobre banca europea.

Sin duda, una temática que ha dominado el sector bancario europeo en 2025 -y que está cobrando impulso desde 2024- ha sido la concentración bancaria. “Después de retribuir generosamente a sus accionistas, los bancos europeos han estado priorizando las adquisiciones de negocios complementarios tanto dentro de las fronteras nacionales como internacionalmente. Este movimiento tuvo un efecto favorable en los diferenciales, especialmente de los bancos rentables más pequeños, donde las operaciones corporativas ofrecen escala, revalorización del capital y reducciones de costes”, explican Luca Evangelisti, gestor de inversiones y jefe de análisis de crédito en el equipo de renta fija y Paridhi Garg, analista de inversiones en renta fija en Jupiter AM.

Y recuerdan que, a este respecto, la Comisión Europea y el Banco Central Europeo (BCE) sostienen desde hace tiempo que los movimientos de consolidación del sector bancario ayudarán a crear una unión bancaria más integrada, dado que existen planes de negocio creíbles que aspiran a conseguir sinergias de costes, lo que crearía valor para los clientes y los accionistas. Sin embargo, advierten: “Este enfoque se topa con frecuencia con la oposición de los gobiernos nacionales y los sindicatos locales, preocupados por el posible impacto en la competencia y el empleo, especialmente si participan los grandes grupos bancarios”.

Operaciones activas en Europa

No podemos olvidar que la concentración del sistema bancario ha aumentado más rápido en países como Chipre, Grecia, España, Italia y Bulgaria, que sufrieron graves dificultades financieras a causa de la crisis de 2008, y ha descendido en Francia, Finlandia, Bélgica y Suecia. Si hacemos un repaso, del a mano de los expertos de Jupiter AM, por las operaciones activas en Europa destaca que la entidad francesa BPCE Group acordó comprar el 75% de la portuguesa Novobanco por 6.400 millones de euros de manos de Lone Star, un fondo estadounidense de capital riesgo que compró una participación del 75% en el banco en 2017 después del rescate público de Banco Espirito Santo en 2014.

También, la italiana UniCredit ha aumentado gradualmente su participación en Alpha Bank, el cuarto banco griego (por activos totales), hasta el 26%, frente al 9% en 2023. “Este interés continuado ha sido bien acogido por el consejero delegado del banco heleno y por el primer ministro del país y ha mejorado los diferenciales de la entidad”, apuntan Evangelisti y Garg. Por último, la francesa Credit Agricole aumentó en agosto su participación en Banco BPM hasta el 20% para convertirse en su mayor accionista.

Por el contrario, destacan que se han producido varios intentos de adquisición que se han topado con múltiples obstáculos interpuestos por los gobiernos. Además del ejemplo de BBVA y Sabadell -que ya queda fuera de esta lista de operaciones activas-, nos encontramos con que el gobierno alemán se ha mostrado reacio a permitir que UniCredit adquiera Commerzbank, el segundo mayor banco del país. “UniCredit ha tomado una participación relevante en Commerzbank durante el último año. En Italia, el gobierno recurrió a su Golden Power para imponer duras condiciones a la oferta de UniCredit sobre su rival interno Banco BPM con el fin de proteger la seguridad nacional, tras lo cual se retiró la oferta”, explican.

Jakub Lichwa, gestor de TwentyFour AM (boutique de Vontobel), añade que, en el Reino Unido, Nationwide perseguía un acuerdo con Virgin Money y Coventry Building Society pretendía adquirir The Co-operative Bank. “Ahora estamos asistiendo a la primera gran operación transfronteriza de fusiones y adquisiciones en Europa en mucho tiempo. Este proceso de consolidación en el sector bancario europeo ha sido provocado en parte por la subida de los tipos de interés, que ha tenido un impacto dispar en las trayectorias de los distintos protagonistas. En conjunto, acogemos con satisfacción la actividad de fusiones y adquisiciones que hemos visto hasta ahora. Creemos que todas estas operaciones dejarán al sector bancario europeo en una posición más robusta y, al mismo tiempo, proporcionarán a los acreedores una rentabilidad potencialmente atractiva. De cara al futuro, no descartamos que se produzcan más operaciones y que los bonistas de los nuevos objetivos de adquisición obtengan mayores beneficios”, defiende el gestor de TwentyFour AM.

Esta fuerte actividad corporativa se produce en un contexto en el que los bancos se muestran muy optimistas. Según explican desde BofA, la rentabilidad de las ganancias netas de las obligaciones libres de riesgo sugiere que los bancos de la UE siguen siendo económicos, pero el argumento a favor de la inversión depende cada vez más de que el crecimiento sea superior a cero. “España, Irlanda y Bélgica siguen siendo casos atípicos, con un crecimiento de los préstamos previsto superior al 5%. Por otro lado, los países nórdicos podrían estar entrando en un ciclo de desapalancamiento. Este será un factor clave para el rendimiento de los ingresos netos de inversión (NII) en el futuro, junto con la vuelta a los flujos de depósitos positivos. El exministro de Finanzas alemán, Linder, se mostró más cauteloso sobre las ventajas del estímulo fiscal alemán, lo cual sigue siendo un tema de debate para los inversores. Los bancos del Reino Unido se mostraron cautelosamente optimistas a pesar de la incertidumbre previa a los Presupuestos de otoño”, apunta en su informe.

Goldman Sachs Group ha anunciado un acuerdo para adquirir Industry Ventures, destacada plataforma de capital riesgo que invierte en todas las etapas del ciclo de vida del venture capital. Actualmente, Industry Ventures gestiona 7.000 millones de dólares en activos bajo supervisión y, desde su fundación en el año 2000, ha realizado más de 1.000 inversiones primarias y secundarias.

Según ha destacado David Solomon, presidente y CEO de Goldman Sachs, Industry Ventures fue pionera en las inversiones secundarias de venture capital y en los fondos híbridos de etapas tempranas, áreas que, en su opinión, están creciendo rápidamente a medida que las empresas permanecen privadas por más tiempo y los inversores buscan nuevas formas de liquidez.

“Las relaciones de confianza y la experiencia en capital riesgo de Industry Ventures complementan nuestras franquicias de inversión existentes y amplían las oportunidades para que nuestros clientes accedan a las compañías y sectores de más rápido crecimiento en el mundo”, ha afirmado Solomon.

Por su parte, Hans Swildens, fundador y CEO de Industry Ventures, ha añadido: “Creemos que el mercado del capital riesgo atraviesa un punto de inflexión clave, a medida que la tecnología y la inteligencia artificial transforman el mundo. Al combinar los recursos globales de Goldman Sachs con la experiencia en venture capital de Industry Ventures, estamos en una posición única para atender las crecientes necesidades de emprendedores, empresas tecnológicas privadas, socios limitados y gestores de fondos, impulsando al mismo tiempo el crecimiento de este motor económico esencial”.

Como parte del acuerdo, se espera que los 45 empleados de Industry Ventures se incorporen a Goldman Sachs. Hans Swildens, junto con Justin Burden y Roland Reynolds, directivos senior de la firma, serán nombrados socios de Goldman Sachs Asset Management. La transacción incluirá un pago inicial de 665 millones de dólares en efectivo y acciones al cierre, además de una compensación adicional contingente de hasta 300 millones de dólares, también en efectivo y acciones, sujeta al rendimiento futuro de Industry Ventures hasta 2030. Se espera que el cierre de la operación tenga lugar en el primer trimestre de 2026, ya que está sujeto a aprobación regulatoria y condiciones habituales.

Claves de la operación

Según explican las compañías, Industry Ventures se integrará en la plataforma de gestores externos de Goldman Sachs, el External Investing Group (XIG), que administra más de 450.000 millones de dólares en AUS entre estrategias tradicionales y alternativas. En los mercados privados, XIG es un destacado player en coinversiones, estrategias con gestores alternativos, su plataforma de secundarios Vintage Strategies, y su negocio de participaciones Petershill GP Stakes.

Esta adquisición incorpora una atractiva capacidad de inversión tecnológica para beneficio de la base global de clientes de Goldman Sachs, además de diversificar su plataforma de inversiones alternativas de 540.000 millones de dólares, que abarca capital crecimiento, buyouts, inmobiliario, infraestructuras, ciencias de la vida, sostenibilidad y crédito privado.

Para entender esta operación, es necesario recordar que Goldman Sachs AM ha sido socio limitado en los fondos de Industry Ventures durante más de dos décadas, ofreciendo sus estrategias a clientes desde hace más de diez años. Además, Petershill Partners ha mantenido una participación minoritaria en la firma desde 2019. Con esta operación, Goldman Sachs adquirirá el 100% del capital de Industry Ventures. Según destacan, la compra fortalecerá la capacidad del banco para ofrecer soluciones integrales a emprendedores del sector tecnológico, respaldada por su destacada posición en banca de inversión en tecnología, medios y telecomunicaciones (TMT) y su sólida plataforma de gestión patrimonial global.

El perfil de Industry Ventures

Industry Ventures ha sido pionera en distintos segmentos del capital riesgo, desde ofrecer soluciones de liquidez secundaria y sembrar fondos emergentes de venture capital, hasta coinvertir en empresas de alto crecimiento en etapas iniciales y participar en el punto de convergencia entre el venture capital y las adquisiciones tecnológicas (tech buyouts).

La firma posee una de las carteras más amplias de asociaciones de capital riesgo en EE.UU., con inversiones en más de 800 fondos de venture capital y tecnología y colaboraciones con más de 325 gestoras como socio limitado, proveedor de liquidez y coinversor estratégico.