Foto cedidaFrédéric Vacheron, representante de la UNESCO en México (izq), y Jimena Prado Lebrija, directora de Fundación Banorte

El representante de la UNESCO en México, Frédéric Vacheron, y la directora de Fundación Banorte, Jimena Prado Lebrija, firmaron un convenio de colaboración para formalizar una serie de trabajos conjuntos que serán realizados a partir de esta fecha y hasta el año 2030.

Según informaron a través de un comunicado, dicho convenio busca mejorar y ampliar los programas de inclusión social de la fundación, con una perspectiva intercultural, de género, de derechos humanos y derechos culturales.

Asimismo, la alianza ya trabaja en un proyecto conjunto que será destinado a beneficiar las condiciones de vida de mujeres artesanas del sector textil y de sus comunidades en 12 municipios de Yucatán.

La iniciativa incluirá la implementación de un marco de indicadores sociales para gobiernos locales, los Indicadores Cultura 2030, así como el monitoreo y la evaluación de las actividades en las comunidades.

“Este proyecto, que estaremos implementando en conjunto con Fundación Banorte, mejorará la calidad de vida del sector artesanal de Yucatán, en particular de las mujeres, al fortalecer sus habilidades de gestión empresarial, financiera y cultural. Asimismo, contribuirá a propiciar cambios en la forma en la cual los hombres aprendan a reconocer a las mujeres tejedoras como pilares sociales, económicos y culturales de su comunidad”, comentó Vacheron en la nota de prensa.

Por su lado, Prado Lebrija mencionó: “En Fundación Banorte estamos comprometidos con los mexicanos, y esta alianza con la UNESCO nos permitirá seguir impactando de manera positiva la vida de muchas personas. Como nos lo ha encomendado Carlos Hank González, el presidente de nuestra fundación, seguiremos trabajando de la mano de nuestras comunidades para impulsar el desarrollo de las familias del país”.

Iniciativas de la alianza

Como parte de las actividades que emprenderá la alianza, detallaron en su comunicado, se realizará un diagnóstico previo y se ofrecerán capacitaciones a mujeres artesanas, líderes de cooperativas y de colectivos de los municipios de Chacsinkín, Dzán, Espita, Halachó, Huhí, Izamal, Muna, Tahdziú, Tekit, Temozón, Tixkokob y Valladolid, en Yucatán, sobre modelos de negocios locales y educación financiera.

Además, se desarrollarán diálogos con un enfoque intercultural y donde las personas se encuentran al centro de la toma de decisión para que, mediante sus actividades económicas, se fortalezca el reconocimiento de los vínculos vitales del arte y la producción textil, con prácticas y relaciones sociales, ambientales y culturales.

Una pieza clave del proyecto, señalaron, es apoyar el papel de las mujeres para impulsar el equilibrio medioambiental y el desarrollo sostenible, justo y equitativo. Por lo que también se buscará que los hombres de las comunidades actúen por la seguridad y la dignidad de las mujeres, y que reconozcan y promuevan la posición que ellas pueden decidir ocupar. Esto se desarrollará a partir de propuestas de la iniciativa de la UNESCO Transforming MENtalities (Transformando mentalidades de hombres).

El proyecto tiene como propósito mejorar las oportunidades de crecimiento económico de las artesanas, de sus familias y las cooperativas a las que pertenecen, promover un entorno de igualdad para las mujeres, así como fortalecer la salvaguarda del patrimonio cultural y la diversidad de las expresiones culturales.

Esta alianza busca multiplicar y fortalecer las propuestas para responder al recrudecimiento de diversas problemáticas a causa de la pandemia por la COVID-19 y el reto de lograr los Objetivos de Desarrollo Sostenible de la Agenda 2030, el plan de acción de las Naciones Unidas a favor de las personas, el planeta y la prosperidad.

Actualmente, ambas instituciones trabajan en conjunto para sistematizar los programas de impacto social de la fundación, que se destinan a poblaciones más vulneradas, con los lineamientos de la Agenda 2030, identificando mejores prácticas y desafíos, explicaron.

Foto cedidaDe izquierda a derecha: Rodrigo Guzmán, director inmobiliario de Ameris Capital; Cristián Moreno, presidente; y Félix Schmidt, subgerente de Inversiones Inmobiliarias

La chilena Ameris Capital dio un paso clave en el mercado de fondos inmobiliarios antes de cerrar el año. La administradora de fondos especializada en activos alternativos anunció la compra de nueve edificios en la ciudad de Santiago.

Según informaron a través de un comunicado de prensa, la operación se realizó a través del fondo Ameris Multifamily Partners –cuyos aportantes son familias de alto patrimonio, family offices e inversionistas institucionales– e implicó la inversión de un monto de 195 millones de dólares. Seis de los edificios fueron comprados a Atacama Invest, mientras los otros tres fueron adquiridos de una compañía de seguros, que Ameris prefirió no nombrar.

Esto la corona, según indicaron en su nota de presa, como la transacción más relevante de 2022 en la categoría de renta residencial.

Además, agregaron, esta operación convierte a Ameris en uno de los principales actoresde la industria de la renta residencial, con 3.675 departamentos en su portafolio, repartidos en 14 edificios.

Los edificios adquiridos recientemente están en las comunas de Santiago, Quinta Normal, Ñuñoa y la Cisterna y suman un total de 2.093 departamentos, que serán gestionados por los administradores especializados en multifamily Imovine y Rentokea.

La compra de ocho de los activos ya fue concretada, detallaron desde Ameris, mientras que se espera que la adquisición del noveno se materialice en los próximos meses.

La decisión de invertir en esta clase de activos, indicaron en su comunicado, va en línea con la estrategia de la firma de contribuir al desarrollo de una industria de alto potencial en Chile, con beneficios para los arrendatarios y a los inversionistas.

“Por una parte, los edificios de renta residencial ayudan a mejorar la calidad de vida de miles de familias, quienes pueden vivir en edificios gestionados de manera profesional. Por otra parte, estos activos son atractivos para los inversionistas, quienes pueden invertir en departamentos de forma diversificada”, sostuvo Cristián Moreno, presidente de Ameris.

“Si bien la industria ha tenido un crecimiento importante en los últimos años en Chile, todavía está partiendo si se considera el tamaño potencial del mercado y si se compara con los mercados desarrollados. En ese sentido, nos interesa seguir adquiriendo edificios a través de Ameris Multifamily Partners”, afirmó Rodrigo Guzmán, director inmobiliario de Ameris.

Pixabay CC0 Public Domain. Arranca MEIFondos, la primera plataforma de fondos de arquitectura abierta en México

MÉXICO2, la plataforma de mercados ambientales del Grupo Bolsa Mexicana de Valores, llevó recientemente a cabo la presentación del reporte “Impuestos al carbono en México: desarrollo y tendencias”.

A nivel mundial, el Acuerdo de París reconoce el importante papel que desempeñan las iniciativas de precio al carbono. Según destacó el grupo bursátil a través de un comunicado, en México, la Ley General de Cambio Climático reconoce las capacidades de los gobiernos estatales para aplicar instrumentos de carácter fiscal, financiero o de mercado que incentiven el cumplimiento de la política climática.

Los impuestos al carbono establecen un precio a las emisiones de gases de efecto invernadero, motivando a las empresas a reducir sus emisiones para evitar su pago. Esto genera un atractivo hacia alternativas de producción más eficiente, cambiando los patrones de consumo y apoyando las inversiones en tecnologías bajas en carbono, señalaron.

El reporte presentado tiene como objetivo poner en perspectiva el panorama actual de los instrumentos de precio al carbono en México, haciendo especial énfasis en los impuestos al carbono existentes a nivel subnacional.

Actualmente son siete los estados que cuentan con este instrumento: Zacatecas, Tamaulipas, Baja California, Querétaro, Yucatán, Estado de México y Guanajuato. Además, Jalisco tiene una iniciativa en discusión.

José-Oriol Bosch, director general del Grupo Bolsa Mexicana de Valores, señaló en la nota de prensa: “Ponerle un valor a las emisiones propiciará el financiamiento de proyectos y medidas que nos permitan combatir el cambio climático, siempre en coordinación con el sector privado y fortaleciendo su competitividad”.

A su vez, Eduardo Piquero, director general de MÉXICO2, indicó: “Necesitamos impuestos inteligentes que señalen el camino para la reducción más costo-efectiva de nuestras emisiones, en coordinación con el sistema de comercio de emisiones actualmente en funcionamiento”.

El secretario de Desarrollo Sustentable del Estado de Querétaro, Marco del Prete, apuntó: «El impuesto al carbono del Estado de Querétaro reafirma su liderazgo en materia ambiental. Está diseñado para acompañar la transformación de la industria, generar reducciones de emisiones y canalizar recursos hacia las inversiones bajas en carbono que nos permitan un crecimiento limpio e incluyente. Además, es el primer impuesto con un mecanismo de compensación que apoyará proyectos de reducción de emisiones locales».

Con respecto al rol de los gobiernos subnacionales, Alberto Carmona, subsecretario de Gestión Ambiental, Cambio Climático y Sustentabilidad Energética del Estado de Guanajuato, puntualizó: “Al implementar este tipo de iniciativas, los gobiernos estatales tenemos una gran oportunidad para promover la acción climática en conjunto con las empresas.”

Karl Becker, subsecretario de Medio Ambiente del Estado de Tamaulipas, indicó: “para combatir al cambio climático en México, es necesario involucrar a todos los sectores de la economía en el diseño de políticas climáticas como los impuestos al carbono”.

Por su parte, Gabriela Rodríguez, de la Embajada Británica en México, quien también participó de la instancia, dijo: “Para el gobierno del Reino Unido es fundamental apoyar a empresas y gobiernos en el camino hacia una economía con bajas emisiones. El financiamiento climático ofrece oportunidades para todos los países y debemos rápidamente movilizar los recursos hacia iniciativas que reduzcan emisiones»”.

La presentación logró reunir a autoridades y responsables de la política subnacional en materia ambiental y fiscal de México. Los esfuerzos realizados por MÉXICO2 con el apoyo de UK PACT, buscan impulsar el desarrollo de una economía baja en carbono de México y apoyar la lucha contra el cambio climático.

CC-BY-SA-2.0, FlickrFoto: Hernán Piñera. Los mercados argentinos se derrumban con el regreso de la incertidumbre política

Lionel Messi levantó la copa en Catar pocos días antes de que terminara el 2022 y se desató la locura. Millones de personas salieron a la calle a celebrar el triunfo del país sudamericano.

Con una inflación del 92,4% a noviembre, un -1% en el Índice de Producción Industrial Manufacturero, según los datos más actualizados del Instituto Nacional de Estadística y Censos y más de una decena de cotizaciones para el dólar (la brecha entre el oficial y el irregular “blue” es de un 87% aproximadamente), muchos creerían que la única celebración del país sudamericano podía ser el fútbol.

Sin embargo, en un año de caídas estrepitosas el índice S&P Merval cerró el 2022 como uno de los mercados con mejores rendimientos en dólares del mundo, siendo solo superado por la bolsa de Turquía, informó Ámbito Financiero.

El BIST 100 turco saltó casi un 190% en términos de liras en 2022, su mayor ganancia anual desde 1999, mientras que en moneda dura ganó alrededor de un 80%, agrega el medio argentino.

El rendimiento anual de la bolsa cerró el año en pesos con ganancias de 140% y en dólares obtuvo subas del 39%.

Estos números son unos 47 puntos por encima de la inflación aproximadamente, convirtiéndose en la inversión en moneda local más rentable, doblegando al dólar oficial (+72,5%), a los tipos de cambio financieros (+70,3%), al plazo fijo (+70%), al blue (+66,8%), o a los bonos en pesos (anotaron subas de hasta 94%), dice el artículo de Ámbito Financiero.

Para este 2023 las elecciones presidenciales serán determinantes para la dinámica de las acciones, dice El Cronista.

Según los analistas consultados por el periódico local, el valor estará en la renta variable argentina gracias a los buenos fundamentals que muchas de las compañías presentan.

Durante casi un cuarto de siglo he tenido el privilegio de viajar por Latinoamérica con distintas funciones y desde entidades radicadas fuera de la región, lo que me daba cierta perspectiva y objetividad. Ese mismo privilegio no dejaba de desembocar en demasiadas ocasiones en cierta perplejidad e incluso frustración al encontrarme con tanto talento y oportunidades que no podían realmente desarrollarse en igualdad de condiciones a las que había visto escalar en Europa o en Estados Unidos.

El preámbulo es para decir que creo que estamos ante la mejor oportunidad en mucho tiempo que ha tenido América Latina para dar un paso firme en materia económica.

Es muy cierto que a menudo cometemos el error de analizar a la región latinoamericana como sujeto único, asumiendo comportamientos similares. Y obviamente, especialmente en el corto plazo, siempre existen grandes diferencias. Como ejemplo podemos fijarnos en sus divisas durante 2022, que han visto retornos tan dispares, que van de la depreciación del peso argentino de un 40% frente al dólar a una apreciación del 15% del peso uruguayo. Los gigantes regionales Brasil y México se han también apreciado, frente a la depreciación de Chile y Colombia. O, por el contrario, la bolsa ha doblado en Argentina y en cambio ha bajado en México o Colombia.

En cambio, sí creo que podemos afirmar que, en Latinoamérica, regionalmente, nunca ha faltado ese espíritu emprendedor que ha permitido evitar situaciones de pobreza más extremas que las sufridas. Y sabemos que las pequeñas y medianas (y micro) empresas son uno de los mayores pilares de crecimiento económico, desarrollo y empleo. Pero siempre ha costado en la región la expansión de esas iniciativas locales.

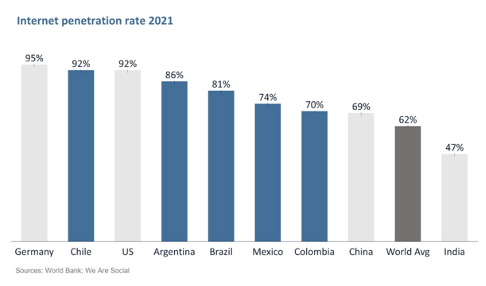

Con la contribución de la tecnología, la escalabilidad de dichos actores puede acelerarse como nunca han podido hacer hasta ahora. Las soluciones financieras, las capacidades de distribución, el acceso a formación y asesoramiento… con el apoyo tecnológico, de uso generalizado en gran parte de la región (ver gráfico), estamos ante la mejor oportunidad para traducir el talento, el espíritu empresarial y la creatividad y energía de las nuevas generaciones latinoamericanas en empresas exitosas globales.

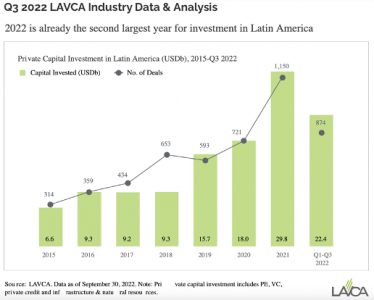

Adicionalmente, quizá por primera vez en la historia reciente, podemos tener viento de cola en términos de apetito inversor dedicado a Latinoamérica. Como bien ilustraba Jimena Pardo de ALLVP recientemente, en el artículo “2023 will be a fantastic vintage for VC in Latin America”, los fondos comprometidos en Venture Capital pendientes de invertir está en niveles históricamente altos, y el apetito de los inversores internacionales hacia la región está aumentando a pesar de la corrección del mercado (o quizá gracias a ello, por permitir mejores niveles de entrada). El gráfico de LAVCA lo refleja claramente:

Tenemos los mejores ingredientes, una receta (en buena medida) probada, y unos nuevos instrumentos nada ajenos a la región.

CC-BY-SA-2.0, FlickrFoto: Ben Taverner. Brasil investiga un nuevo caso de corrupción que involucra a los mayores fondos de pensiones del país

La brasileña BB Asset Management (BB Asset), brazo de gestión de activos de Banco do Brasil, está partiendo 2023 con una cartera de instrumentos financieros reforzada. La administradora de fondos sigue ampliando su disponibilidad de fondos, esta vez de la mano de la norteamericana Allspring y la suiza Pictet Asset Management.

En el caso de Allspring, la gestora latinoamericana firmó una alianza con ellos, la primera asociación de la firma en el mercado brasileño, con foco en los clientes institucionales, según informaron a través de un comunicado de prensa.

BB Asset, en sociedad con la firma norteamericana, lanzó el fondo BB Multimercado Allspring Climate Transition IE, un vehículo de renta fija global con el objetivo de invertir al menos dos tercios de la cartera en crédito con grado de inversión. Además, el fondo tiene la meta de lograr la descarbonización total de la cartera para 2050.

Este acuerdo con Allspring, que administra más de 463.000 millones de dólares en activos, viene a profundizar el abanico de sociedades entre BB Asset –una de las principales gestoras del país– con distintas gestoras internacionales. Recientemente, la firma ha anunciado acuerdos de colaboracióncon Global X ETFs y Allfunds.

Artículo 9

Además, la firma brasileña anunció el lanzamiento de otro fondo, una estrategia diferenciada en la categoría ESG de la mano de Pictet Asset Management.

Según anunciaron en una nota de prensa, el vehículo se llama BB Ações Pictet Global Oportunidades Ambientales IE e invierte en aproximadamente 50 empresas que buscan minimizar el impacto ecológico negativo y mejorar la eficiencia en el uso de los recursos.

El principal diferencial de este fondo dirigido a inversores institucionales, destacaron, es el hecho de estar incluido en la categoría ESG más estricta de la Unión Europea, clasificada por el SFDR (sigla de Sustainable Finance Disclosure Regulation) como Artículo 9.

El Artículo 9 forma parte de la normativa de la Unión Europea encargada de promover una mayor transparencia sobre los objetivos de inversión de los productos, estableciendo criterios estrictos para clasificar los fondos como sostenibles.

Esta evaluación, señalaron en la nota de prensa, considera elimpacto positivo del fondo a través de su inversión, principalmente en actividades económicas que contribuyen a un objetivo ambiental y/o social, como energías renovables, control de la contaminación, agricultura sostenible, entre otros temas.

Generación de valor

Para Aroldo Medeiros, CEO de BB Asset Management, estas alianzas llegan a fortalecer la oferta de soluciones innovadoras y sostenibles de la gestora brasileña, lo que ayudaría a contribuir a la sostenibilidad del negocio.

Sobre la alianza con la gestora estadounidense, el ejecutivo indicó que la firma está enfocada en “promover la innovación en nuestras soluciones y, por lo tanto, la asociación con Allspring ofrecerá a nuestros inversores una estrategia que alinea la diversificación con la sustentabilidad en los negocios”.

Refiriéndose al fondo ESG con Pictet, Medeiros indicó que “este nuevo fondo llega para ampliar nuestra oferta de soluciones que apoyen a los inversores institucionales con estrategias de negocio más sostenibles, algo que ha sido su principal demanda en el escenario actual. A través de la asociación con Pictet, pudimos innovar aún más, ampliando nuestra cartera centrada en ESG”.

Por su parte, los representantes de las otras gestoras también destacaron la relevancia de los acuerdos.

Según Tiago Forte Vaz, CFA a cargo de la operación de Pictet para Brasil, “esta asociación con BB Asset es otra oportunidad para unir la experiencia de Pictet AM en temas ESG con la fuerza, presencia y liderazgo de BB Asset en Brasil”.

Martha Delgado, directora de desarrollo comercial para América Latina de Allspring señaló: “Nuestra estrategia de préstamos para la transición climática tiene como objetivo ofrecer rendimientos financieros atractivos al tiempo que ayuda a los inversores, las empresas y la transición de la economía global ‘real’ a alcanzar el cero neto para 2050”.

En 2016, Allianz Capital Partners (ACP), firma de Allianz Global Investors, lanzó su estrategia de inversión indirecta en renta variable de infraestructuras en nombre de las compañías de seguros de Allianz. Según explican desde la compañía, desde entonces, ACP ha construido una cartera de más de 50 fondos de infraestructuras y coinversiones en seis continentes con más de 10.000 millones de euros en activos bajo gestión (AuM).

En 2020, la estrategia, que originalmente sólo estaba disponible para los inversores de Allianz, se abrió a otros clientes institucionales con el lanzamiento de Allianz Global Diversified Infrastructure Equity Fund (AGDIEF). En 2022, se lanzó el fondo sucesor AGDIEF II, que celebró su segundo cierre este otoño con cerca de 700 millones de euros. La estrategia de inversión se centra en temas de inversión clave, como la transición energética, la transformación digital, la movilidad sostenible y la economía circular.

Según destacan desde la gestora, el AGDIEF II se clasifica como un fondo del artículo 8 en virtud del Reglamento de Divulgación de las Finanzas Sostenibles de la UE. Invierte junto a Allianz en una cartera global de inversiones en infraestructuras core, core+ y de modo selectivo en infraestructuras value-add a través de compromisos de inversión en fondos primarios, secundarios y coinversiones. Se espera que la cartera sea muy diversificada en términos de sectores, regiones y número de inversiones subyacentes. El cierre definitivo está previsto para el año 2023.

“Hemos lanzado la estrategia de inversión indirecta en renta variable de infraestructuras de Allianz Capital Partners en 2016 con un mandato global. La estrategia ha superado nuestras expectativas iniciales con activos bajo gestión de más de 10.000 millones de euros y que ofrece una TIR neta de dos dígitos en toda la cartera hasta la fecha. No habríamos podido conseguirlo sin el apoyo de Allianz y de tantos inversores institucionales anteriores y nuevos. Agradecemos la confianza de nuestros clientes que se comprometieron con la serie y los mandatos de AGDIEF. Pretendemos construir una cartera defensiva y rentable de fondos de infraestructuras y coinversiones en energía, comunicación y transporte, así como en infraestructuras sociales y medioambientales” ha declarado Yves Meyer-Bülow, director de Fondos de Infraestructuras y Coinversiones de Allianz Capital Partners.

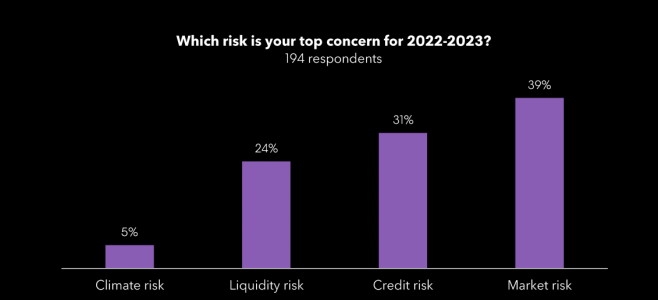

El año empieza con ilusión, pero sin perder de vista cuáles serán los principales riesgos a los que deberemos hacer frente. Según revela una encuesta mundial realizada por Bloomberg a más de 200 altos ejecutivos de riesgos de instituciones financieras, el foco estará puesto en los riesgos del mercado, de crédito y de liquidez son las principales preocupaciones de las instituciones financieras.

Los resultados revelan que el riesgo de mercado es la principal preocupación del 39% de los encuestados de cara a este año que comenzamos. Le siguen de cerca el riesgo de crédito (31%) y el riesgo de liquidez (24%), dos áreas que han cobrado mayor importancia en los últimos 12 meses debido a las subidas de las tasas de interés, el aumento de la inflación, el incremento de la volatilidad y la ampliación de los diferenciales.

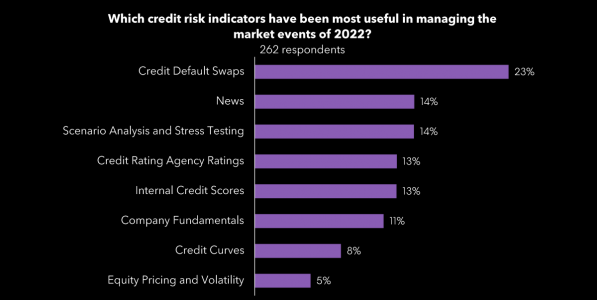

A la pregunta de qué indicadores de riesgo de crédito han sido los más útiles para gestionar los acontecimientos del mercado en el último año, los encuestados citaron el uso de factores puntuales, incluidos los swaps de incumplimiento crediticio (23%) y las noticias (14%), que captan rápidamente el impacto de los cambios del mercado, pero son ruidosos.

Según muestra la encuesta, entre los indicadores de riesgo crediticio más tradicionales, que utilizan datos de evolución más lenta para producir medidas crediticias a lo largo del ciclo, se incluyen las calificaciones crediticias (13%) y los datos fundamentales de las empresas (11%). Mientras tanto, el 13% de los encuestados se basó en una combinación de estos indicadores mediante el desarrollo de sus propias puntuaciones de crédito internas.

“Para gestionar de forma proactiva el riesgo de crédito, las empresas necesitan un marco de vigilancia que abarque una amplia gama de factores, y la tecnología tiene un papel clave que desempeñar, especialmente cuando se trata de convertir factores de mercado ruidosos en señales significativas”, explica Zane Van Dusen, Global Head de Risk & Investment Analytics Products de Bloomberg.

En opinión de Van Dusen, “los operadores del mercado suelen ser conscientes de los posibles problemas crediticios antes de que se produzcan cambios en la calificación. Con la tecnología y los datos adecuados, los gestores de riesgos pueden anticiparse a las rebajas de calificación y a los impagos a escala”.

La siguiente mayor preocupación de los encuestados fue el riesgo de liquidez. A la pregunta de cómo han cambiado sus marcos de gestión del riesgo de liquidez, la principal actualización fue la aplicación de análisis de escenarios adicionales (34%). La siguiente respuesta más citada fue la ausencia de cambios significativos en los marcos de gestión del riesgo de liquidez (29%), lo que indica que las empresas pueden estar aguantando la tormenta y esperando a ver cómo funcionan sus sistemas actuales.

“Aunque el riesgo de liquidez era la tercera preocupación en el momento de esta encuesta, se ha convertido rápidamente en una prioridad mayor para los gestores de activos estadounidenses. Los cambios propuestos en la norma 22e-4 de la SEC han vuelto a poner en primer plano la preocupación por el riesgo de liquidez, ya que las empresas intentan evaluar el impacto en el perfil de liquidez de sus fondos. Esperamos que este sea un tema de mayor interés a lo largo de 2023”, concluye Van Dusen.

Por otra parte, los riesgos climáticos a largo plazo ocupan un lugar más bajo en la agenda, pero siguen siendo una preocupación desde que se realizó una encuesta anterior de Bloomberg en mayo de este año, con sólo el 5% de los encuestados diciendo que era una preocupación clave. Sin embargo, destacan desde Bloomberg, “la inmensa mayoría de las empresas (90%) está avanzando en la incorporación del riesgo climático a sus análisis, y sólo el 10% afirma no tener planes para integrarlo”.

El mundo ha cambiado, y no solo porque hayamos sumado un dígito más al calendario. Las gestoras internacionales consideran que hemos dejado atrás el entorno económico de los últimos diez años, caracterizado por el apoyo de los bancos centrales a los mercados, baja volatilidad y bajos tipos de interés. ¿Qué nuevos escenarios macroeconómicos nos esperan este 2023?

El mensaje principal que se puede leer en sus perspectivas es que los tipos de interés seguirán subiendo y se mantendrán altos más tiempo, mientras la inflación toca su pico para luego bajar levemente manteniéndose también en un horizonte elevado. Además, las gestoras coinciden en que, en mayor o menor medida, según la región geográfica, vamos hacia una recesión. Pero, en principio, no se alarmen, porque todas destacan que no será ni tan grave ni tan profunda como la última que vivimos en 2008.

En opinión de Monica Defend, directora del Amundi Institute, “los inversores se enfrentan a grandes retos el próximo año, una desaceleración del crecimiento global, el shock energético en Europa, la persistencia de la inflación y los riesgos de recesión en Estados Unidos y Europa. Los inversores deben ser defensivos de cara a 2023, pero deben estar preparados para aprovechar las oportunidades en renta fija y en renta variable a medida que los vientos en contra disminuyan en la segunda mitad del año. Junto con la inflación, la geopolítica sigue siendo fundamental para determinar las tendencias macroeconómicas de los próximos trimestres”.

Para Jeremy Lawson, economista jefe de abrdn, la economía mundial está al borde de la recesión. “La combinación de un endurecimiento monetario agresivo, liderado por la Reserva Federal de EE.UU., los elevados precios de la energía y la crisis comercial en Reino Unido y Europa, el lastre de las persistentes medidas de COVID Cero por parte de China, junto con la debilidad de su sector inmobiliario, probablemente empujen a la economía mundial al precipicio”, afirma.

A pesar de la ralentización de la economía mundial y las tensiones geopolíticas, State Street Global Advisors mantiene una postura de optimismo prudente y vislumbra un punto de inflexión en el horizonte de reducción de los niveles de inflación en todo el mundo en los próximos seis meses. La firme creencia que mejoras de la oferta y la reducción de la demanda allana el terreno para que se produzcan episodios desinflacionarios sustanciales, y la expectativa de datos de inflación más favorables permitirían a la Reserva Federal aflojar las restricciones y probablemente rebajar los tipos de interés en el último trimestre de 2023.

“Hemos observado que la ralentización de la economía mundial se ha intensificado tanto en los mercados desarrollados como en los emergentes y hemos recortado nuestra proyección de crecimiento mundial al 2,6% para 2023. La revalorización del dólar estadounidense en 2022, cercana al 20%, también ha complicado el crecimiento mundial y podría revelar vulnerabilidades imprevistas”, comenta Lori Heinel, directora global de Inversiones de State Street Global Advisors.

Hablemos de recesión

Aunque la opinión de la gestora ha sido compartida con muchos analistas, consideran que el consenso está subestimando la gravedad potencial de la recesión, así como el ciclo de recorte de tipos que creemos que continuará. “De hecho, parece que las recesiones ya han comenzado en algunas economías. Los indicadores adelantados de la zona euro están en profunda contracción, y esperamos que el crecimiento del PIB sea negativo a partir del cuarto trimestre de 2022. Es cierto que el racionamiento de energía este invierno parece ahora menos probable, dada la acumulación de reservas de gas. Pero el clima templado y la menor demanda asiática, que han permitido a Europa asegurarse grandes cantidades de gas natural licuado, no pueden mantenerse. Además, no vemos un desenlace cercano de la guerra entre Rusia y Ucrania, lo que significa que no habrá flujos de gas por gasoducto. En cualquier caso, evitar el racionamiento de gas este invierno sólo hace que la recesión europea sea menos grave, aunque no la previene”, argumenta.

Esta situación no solo afecta a los países de la Unión Europea, sino también al Reino Unido, donde el PIB se ha contraído en el tercer trimestre; la debilidad de los indicadores adelantados y la fuerte subida de los tipos de interés significa que se está iniciando, o se iniciará pronto, una recesión más profunda. “La economía británica también parece vulnerable a nuevos retos de cara a 2023. El Gobierno de Liz Truss fue extraordinariamente breve debido a su «minipresupuesto», un importante paquete de medidas de política fiscal mal planificado, comunicado y ejecutado. Sin embargo, en el fondo, el fallido mini-presupuesto trató de abordar dos problemas estructurales con los que el Reino Unido ha estado lidiando durante mucho tiempo: prácticamente no ha visto ningún crecimiento de la productividad desde el colapso financiero de 2008 y su gasto en capex (gasto de capital) desde 2016 ha sido plano o ha disminuido”, añaden John Butler y Eoin O’Callaghan, estrategas Macroeconómicos en Wellington Management.

Si miramos al otro lado del océano Atlántico, la situación es ligeramente diferente. Según explica Lawson, aunque EE.UU. se ralentiza, el crecimiento sigue siendo positivo, con un gasto de consumo especialmente resistente. “Sin embargo, la contracción de los indicadores inmobiliarios nos da una señal más adelantada. A pesar de los indicios de que la inflación está tocando techo, nuestro análisis implica que para controlar la inflación subyacente es necesario un aumento sustancial del desempleo. Y, lo que es más importante, creemos que la Reserva Federal está dispuesta a hacer lo que sea necesario”.

Por último, será muy importante para la economía global lo que ocurra con China este año. En este sentido, Lawson explica que,a pesar del entusiasmo por un giro en dos direcciones hacia la flexibilización de las políticas de Covid cero y del sector inmobiliario, el aumento de los casos del COVID-19 está contribuyendo a un empeoramiento del crecimiento a corto plazo. “No esperamos una relajación más generalizada de las restricciones hasta la segunda mitad de 2023. Del mismo modo, es poco probable que se produzca una recuperación enérgica del sector de la vivienda, ya que las condiciones de financiación de los promotores son estrictas, las perspectivas de actividad están deprimidas y existe un exceso de oferta”, matiza.

Sobre la situación de China, Paul O’Connor, director de multiactivos de Janus Henderson, añade: “El país ha tenido este año un comportamiento muy diferente al resto del mundo: no han tenido inflación, las autoridades siguen aplicando la política cero covid y han tenido serios problemas con el sector inmobiliario, que creemos que persistirán en 2023. Creemos que el comportamiento del país todavía será un lastre a la economía mundial en el primer semestre, pero que en el segundo semestre, a medida que se vaya abandonando la política covid cero, el comportamiento de la economía china será positivo»

En opinión de Keith Wade, economista jefe de Schroders, en este momento, la aceptación de la próxima recesión parece clave, aunque las consecuencias de la recesión aún no se hayan dejado sentir. “Las empresas, los consumidores y los mercados de las economías desarrolladas parecen haberse adaptado a la idea de que se avecina una recesión. La historia nos demuestra que es importante aceptar las realidades económicas; en el pasado, las falsas esperanzas solo han creado una mayor distribución errónea de los recursos. Aunque las perspectivas actuales puedan parecer muy sombrías, la aceptación de los retos que tenemos por delante ayuda a crear las mejores condiciones posibles para tomar medidas que alivien las presiones inflacionistas. Estas presiones no remitirán inmediatamente, pero a finales de 2023 podríamos estar en condiciones de empezar a vislumbrar una bajada de los tipos de interés”, señala.

Inflación y bancos centrales

La inflación será el otro gran tema de 2023, porqué de su evolución dependerá, en parte, la profundidad de esa recesión y, en gran medida, las decisiones que tomen los principales bancos centrales. «El tema dominante en los mercados en 2023 estará centrado principalmente en hasta qué punto y con qué rapidez puede retroceder la inflación y, también, en cuánto tendrán que subir los bancos centrales los tipos de interés para lograrlo», afirma Björn Jesch, CIO global de DWS.

Según las estimaciones de la gestora, los bancos centrales mantendrán los tipos de interés altos durante un periodo de tiempo más largo del que esperan los mercados. En el caso de la Reserva Federal de Estados Unidos, se espera que se suban los tipos de interés clave entre el 5 y el 5,25% el año que viene, mientras que en la eurozona se espera que el tipo clave suba hasta el 3%. «Actualmente no vemos un recorte de los tipos para 2023», añade Jesch que, además, recalca que «se espera que las tasas de inflación se reduzcan, pero seguirán en un nivel elevado: en el entorno del 6% en la eurozona y del 4,1% en Estados Unidos».

Para las gestoras,

Desde Amundi coinciden en que la inflación se mantendrá persistentemente elevada durante la mayor parte de 2023, por lo que los bancos centrales seguirán con su política de «lo que haga falta» para evitar una crisis como la de 1970. “El endurecimiento tiene más recorrido, pero a un ritmo más lento que en 2022. El Banco Central Europeo y el Banco de Inglaterra se mostraron moderados en sus últimos comunicados, sugiriendo un endurecimiento menos agresivo. En Japón, vemos que la subida del dólar ha acabado obligando al banco central a empezar a endurecer. El nivel del tipo terminal de la Fed será clave, aumentando las probabilidades de una recesión en Estados Unidos si se acerca al 6%”, señala en su documento de perspectivas.

En opinión de Orla Garvey, gestora senior de carteras de renta fija de Federated Hermes Limited, aunque se ha avanzado en materia de inflación y es probable que hayamos visto el punto álgido, la mayor parte de las ganancias se han debido a la deflación de los precios de los bienes, mientras que los servicios han seguido ampliándose. En este sentido, afirma que “el trabajo de los banqueros centrales aún no ha terminado y la credibilidad sigue siendo clave para evitar el riesgo de que unas expectativas de inflación más elevadas repercutan en la futura fijación de salario”.

En este sentido, será clave, además de la evolución de la inflación, el comportamiento del mercado laboral. Según explica Garvey, “se han producido modestos avances en el desempleo, y los indicadores adelantados sugieren un enfriamiento. Sin embargo, los mercados laborales siguen siendo incómodamente ajustados y el crecimiento salarial relativamente elevado. Dado que es probable que el año que viene entremos en recesiones sucesivas en todo el mundo con los tipos en el punto álgido del ciclo, la capacidad de los bancos centrales para mantener una política suficientemente restrictiva para enfriar los mercados laborales sin provocar recesiones más profundas y prolongadas o trastornos en los mercados será un acto de equilibrio muy delicado. En este sentido, las subidas salariales del primer trimestre de 2023 serán muy importantes para marcar el tono del mercado”.

La cuestión geopolítica

A este escenario hay que añadir también una mayor volatilidad geopolítica que, según indica Wade, bien podría llevar al mundo en una dirección más estanflacionaria. “La estanflación describe una situación en la que el crecimiento es bajo o se ralentiza al mismo tiempo que la inflación se mantiene alta o aumenta. Y, si los mercados laborales siguen gozando de mala salud (desgraciadamente, para restablecer la estabilidad de precios es necesario un mayor desempleo), no podemos descartar que las espirales de precios salariales sigan avivando la inflación y hundiendo el crecimiento. Ambos escenarios podrían requerir tipos de interés aún más altos”, advierte el economista jefe de Schroders.

Sobre cómo evolucionarán estas cuestiones geopolíticas, Jesch señala que las tensiones mundiales entre Estados Unidos, China, Rusia y Europa dominarán los acontecimientos políticos y económicos en los próximos años. Sin duda, las gestoras coinciden en que el mayor factor de riesgo geopolítico actualmente es Rusia. «El mundo será un lugar diferente al que ha sido en los últimos cinco o diez años», afirma.

Además, destaca que tendencias como la reducción de la población en los países desarrollados, la lucha contra el cambio climático requerirá enormes inversiones y Europa tendrá que abrir nuevos caminos para el suministro energético. “La tendencia a hacer más resistentes las cadenas de suministro y a reducir la elevada dependencia de los países es comprensible y también necesario, pero reduce la eficiencia y, por tanto, provoca un aumento de los costes de producción y en última instancia, debilita el lado de la oferta de la economía”, argumenta.

Según el equipo de analistas de BNY Mellon IM, un tercer escenario relevante para el próximo año es que “algo se rompa” en el marco de la geopolítica; un escenario al que otorgan una probabilidad del 10%.. “Este es el escenario de riesgo de cola en el que el rápido endurecimiento de la política monetaria por parte de los principales bancos centrales del mundo, una respuesta política por debajo de lo esperado en China, una divergencia política extrema y la escalada de conflictos provocan una conmoción aún mayor en la confianza y la actividad. En otras palabras, las cosas siguen empeorando hasta que algo se rompe”, explican.

Por último, añaden que los mercados emergentes importadores netos de materias primas podrían sufrir una corrida contra su moneda o su crédito, ya que muchas de estas economías tienen regímenes cambiarios rígidos, bases económicas estrechas, escasas reservas de liquidez y políticas y grandes pasivos en dólares.

El banco de inversión Natixis ha organizado un debate para analizar las posibilidad de la tokenización en el sector inmobiliario y cómo este avance tecnológico puede ser una oportunidad para dar entrada a nuevos inversores a un segmento que sigue limitado a un número reducido de grandes inversores especializados. Según explican, el mercado es ilíquido y complejo y los intentos de democratización no han dado hasta ahora los resultados esperados: los REITs ofrecen poco control y transparencia y las iniciativas de microfinanciación tienen un alcance limitado.

En este sentido, los expertos consideran que la tecnología blockchain ofrece muchas ventajas. Además, «raccionar la inversión para garantizar una mayor liquidez, esta tecnología es mucho más eficiente porque elimina los intermediarios habituales hasta ahora en toda transacción y abre las puertas al mundo de las finanzas descentralizadas», apuntan los expertos de Natixis.

Según recuerda la entidad de inversión, de momento, su regulación continúa siendo uno de los principales obstáculos. «En la mayoría de las jurisdicciones es difícil trabajar con normativas poco flexibles que impiden liberar el potencial del blockchain. Aunque también se han logrados grandes avances derivados del trabajo conjunto de las industrias tecnológicas y financieras. A pesar de todo, la tokenización inmobiliaria se presenta como una solución de futuro, que permitirá la asociación entre instituciones financieras tradicionales y nuevas y abrirá el camino a nuevos inversores para acceder a oportunidades que antes eran exclusivas de una minoría muy reducida», indican.

En su opinión, la euforia de las ICO ha dado paso a una austeridad regulatoria que impide que se desbloquee todo el potencial de blockchain. En la mayoría de las jurisdicciones es imposible evitar las normas sobre valores. «Es un entorno legal inflexible de otra época y que a menudo es lento para reinventarse en favor de las nuevas realidades tecnologías», añaden.

Aunque a los reguladores nunca se les paga por ser innovadores en el mercado, sí que muestran conciencia y voluntad de adaptarse. Desde Natixis creen que no hay ninguna razón para que no se ofrezcan nuevas transacciones al mercado de inmediato, además la afluencia de nuevos proyectos permitirá al sector demostrar su valor y triunfar más rápidamente.

Según destacan, en los círculos profesionales, esto requerirá asociaciones más sólidas entre las plataformas tecnológicas e instituciones financieras tradicionales. «A pesar de todo lo que se dice sobre la disrupción y la descentralización, los mundos de las finanzas internacionales y del sector inmobiliario siguen siendo muy conservadores. De hecho, en estas esferas privadas, la democratización no siempre se ve con buenos ojos. Algunos participantes incluso se oponen francamente a ella, argumentando que es precisamente la iliquidez del mercado, su carácter desigual, lo que lo convierte en una inversión estable y fiable a lo largo de los ciclos económicos. Será muy difícil para una empresa tecnológica convencerla de lo contrario, pero un banco puede hacerlo basándose en sus relaciones de muchos años y décadas de prudencia. Las asociaciones entre blockchain y los especialistas del mercado de capitales aportarán credibilidad a esas iniciativas», argumentan desde la entidad.

Además, advierten de que si la construcción de un nuevo mercado requiere ciertamente una tecnología impecable, también requiere de conectar actores con diferentes estrategias u horizontes de inversión, y una capacidad demostrada para impulsar flujos y generar liquidez. «Los bancos podrán aprovechar sus amplias redes de clientes para incluir a aquellos menos familiarizados con el funcionamiento del mercado inmobiliario. Muchas empresas tienen dificultades para monetizar sus activos porque no son lo suficientemente grandes como para atraer ofertas», añaden.

En este sentido, afirma: «Los propietarios pueden encontrar una oportunidad atractiva para extraer el máximo valor sin ceder completamente el control y poner en riesgo las operaciones. Ejemplos de la hostelería (hoteles, cadenas de restaurantes, etc.), la logística (almacenes), la sanidad (clínicas, hospitales privados, etc.), el comercio minorista (supermercados, etc.) o incluso la minería de bitcoin y el cultivo de cannabis. Los bancos tendrán acceso a un amplio espectro de inversores, desde los tradicionales especialistas inmobiliarios a especialistas en bienes raíces, aseguradoras o family offices hasta hegde funds más oportunistas y de activos. Pueden estar dispuestos a poner en riesgo su capital para proporcionar liquidez y apoyar sus propios acuerdos de tokenización».

Según su experiencia, cuando la distribución no se dirige principalmente a los inversores profesionales, las plataformas tecnológicas independientes y los emisores independientes pueden tener mayor legitimidad. Seguirán estando sometidos a una normativa estricta y restrictiva pero probablemente encontrarán un público atento. En el caso concreto del sector inmobiliario “lamentablemente puede haber una falta de conocimiento y demasiada asimetría de información entre propietarios y el público en general para generar un entusiasmo generalizado”. Como explican desde Natixis, no está claro que los particulares (incluso acreditados o cualificados) sean receptivos al valor intrínseco de un centro comercial en el norte de Inglaterra, una urbanización multifamiliar en Finlandia o un complejo de almacenes en el sur de Italia, a no ser que tengan un conocimiento directo del lugar.

En su opinión, aunque es un reto desde el punto de vista legal, jugar con la hibridez de los tokens podría ser una solución convincente. «En la medida de lo posible, la mezcla de características de seguridad y seguridad y de utilidad puede hacer que un activo sea más atractivo. Ya hemos mencionado la idea de un acceso privilegiado a determinados servicios de hostelería para los poseedores de fichas de estadio, o de tarifas reducidas para los clientes de un complejo turístico…Construir puentes de DeFi y permitir que ciertos tokens sean apostados y utilizados como garantía contra el efectivo puede proporcionar otro fuerte incentivo», afirman.

A pesar de los problemas iniciales, Natixis considera que la tokenización inmobiliaria tiene un futuro brillante por delante, especialmente porque es parte de un movimiento fundamental más amplio para tokenizar todo. «Tanto si se trata de capital privado como de deuda, los fondos de cobertura, las bellas artes, el vino, las gemas o los proyectos de infraestructura verde, las posibilidades son infinitas. En la actualidad, es más fácil empezar con clientes profesionales en un ecosistema privado de blockchain pero con la evolución de la normativa, es sólo cuestión de tiempo que todo el mundo tenga acceso a oportunidades que antes estaban reservadas a una élite financiera muy reducida», concluyen.