La red de asesores independientes Snowden Lane comenzó el año estrenando sus nuevas oficinas en Coral Gables, Miami lo que da la pauta del interés de la firma para potenciar su negocio de US Offshore, dijeron a Funds Society fuentes de la empresa.

Si bien “Snowden Lane nunca dejará de lado el negocio de EE.UU. doméstico, la oficina de Miami está dedicada casi en su totalidad a Offshore”, comentó Paula Alvis durante la visita de Funds Society a las oficinas.

La nueva sede de Miami, ubicada en 1 Alhambra plaza, suite 1130, cuenta con espacio para 25 personas y en poco tiempo adicionarán nuevos espacios para alojar más personas.

Snowden Lane cuenta con 12 oficinas en EE.UU. y unos 70 advisors que se dividen entre offshore y doméstico.

De las 12 oficinas, las de Miami, New York, San Diego, San Antonio y Chicago se dedican principalmente al negocio de US Offshore sin dejar de lado el negocio domestico.

Según los datos proporcionados por la firma, cuentan con un total de 10.000 millones de dólares en AUMs de los que 4.000 están en el mercado de Offshore aproximadamente.

Por el momento tienen más de 184 familias de fondos aprobados en doméstico y 62 en offshore. En general Snowden Lane busca productos tradicionales que van en consonancia con el perfil de sus clientes. “Es un enfoque de ahorro a largo plazo, poco especulativo”, agregó Alvis.

Sin embargo, también están explorando el sector de los alternativos, sobre todo lo que refiere a los semi-líquidos (real estate y private equity, entre otros)

No obstante, Snowden Lane sí trabaja con productos estructurados.

Banco Santander México encabezó la clasificación de los Intermediarios Colocadores en el Mercado de Capitales de Deuda Local en 2022 con una cuota de mercado del 26,6% de acuerdo con las estadísticas de Bloomberg, siendo la institución con el mayor volumen colocado en ese año, incrementando en 6.4 puntos porcentuales su participación de mercado respecto a 2021.

Durante 2022, Banco Santander ejecutó 60 emisiones en el Mercado de Capitales de Deuda Local obteniendo una participación de mercado equivalente a un monto de 80.221 millones de pesos, lo cual significa un crecimiento de 1,65 veces, comparado con 2021.

Del total de estas emisiones, 28% se realizaron con criterios ESG, las cuales buscan reducir el impacto ambiental en las operaciones de los clientes, así como lograr beneficios sociales específicos. Cabe destacar que Santander actuó como Agente Estructurador ESG en algunas de estas operaciones.

“Estamos muy agradecidos con nuestros clientes, tanto emisores como inversionistas, por la confianza que han depositado en Santander como Intermediario Colocador, lo cual nos ha ubicado como el principal banco en este rubro durante 2022. Este resultado, sin duda refleja un gran trabajo en equipo, que no solo involucra esfuerzos de los equipos de DCM, banking, ventas institucionales y ESG Solutions, sino también de riesgos, legal, mercados y diferentes áreas de Banca de Inversión y Banca de Empresas, lo cual nos llena de orgullo y nos sirve de ejemplo de cara a los objetivos que nos hemos trazado en SCIB” apuntó Alejandro Capote, director general ddjunto Santander Corporate and Investment Banking México.

La gestora de fondos comunes de inversión argentina Adcap Asset Management, de Adcap Grupo Financiero, anunció en un comunicado que experimentó un aumento del 103% de sus activos bajo gestión (AUM) en 2022, al alcanzar casi los 100.000 millones de pesos, desde los 45.000 millones de pesos administrados durante el año anterior.

“De esta manera, la gestora creció por encima de la industria local de FCIs, que mostró un aumento global de los AUMs del 92%. El incremento fue también superior al 83% que crecieron en conjunto sus pares, es decir, las gestoras independientes a los bancos”, señala la nota.

“Las cifras hablan de la consolidación de esta línea de negocio, a la que apostamos desde un comienzo y que complementa las otras áreas de la compañía. Estamos seguros que en 2023 mejoraremos aún más las cifras de crecimiento, ya que estamos duplicando nuestra fuerza comercial y estamos todo el tiempo incorporando nuevos fondos y/o reconvirtiendo algunos de ellos de acuerdo a lo que nos indica el mercado”, aseguró Agustín Honig, Managing Partner de Adcap Grupo Financiero y co-fundador de la empresa, junto a Javier Timerman y Juan Martín Molinari.

En 2022, Adcap Asset Management aumentó también su cuota de mercado dentro de la industria local de fondos, pasando del 1,35% al 1,40%. Uno de sus fondos, el Adcap Balanceado II, que tiene como objetivo ganarle a la inflación a través de la inversión en activos CER, incrementó su market share, pasando del 3,8% en 2021 al 4,7% en 2022.

El FCI Adcap Balanceado II ofrece cobertura por inflación, que en Argentina roza el 100% anual, y se posiciona 100% en bonos en pesos que ajustan por el coeficiente CER y es adecuado para quienes tengan un horizonte de inversión superior a los 60 días.

El año pasado, la gestora amplió su oferta con el lanzamiento de nuevos fondos y reconvirtió algunos de ellos en base al contexto del mercado, como el Adcap Renta Fija, para ofrecer a los inversores alternativas al riesgo soberano, posicionándose100% en renta corporativa e invirtiendo en instrumentos que ajustan por inflación, devaluación y brecha cambiaria.

Además, cuatro de los FCI de Adcap Asset Management se mantuvieron todo el año 2022 en el top 10 de rendimientos de la industria: el Adcap Ahorro Pesos (T+0), el Adcap Pesos Plus (T+1), el Adcap Balanceado II (CER) y el Adcap Renta Dólar.

Bricksave, la plataforma internacional de crowdfunding inmobiliario, ha asegurado 3,2 millones de dólares de los 6 millones de la ronda de financiación liderada por Graphene Ventures, la firma de Venture Capital líder multistage en compañías tecnológicas de alto crecimiento.

“Históricamente, muchos pequeños inversores se han visto excluidos del mercado inmobiliario mundial debido al requisito de grandes cantidades de capital a la hora de invertir y a las diferentes restricciones transaccionales y geográficas. Sin embargo, Bricksave hoy permite que cualquier persona con 1000 dólares pueda invertir en propiedades en Europa y Estados Unidos, generando rendimientos de alquiler mensuales y apreciación de capital”, explicaron desde la firma en un comunicado.

“Con más de 13.000 usuarios registrados en su sitio web e inversores de 19 países diferentes, la compañía supera los 25 millones de dólares en transacciones a través de su plataforma, incluyendo más de 11.5 millones de dólares en ventas en el 2022. Continuando con este crecimiento, la inversión de Graphene le permitirá expandirse a nuevos territorios como Brasil, Suiza y, potencialmente, Arabia Saudita”, añadió la nota.

Sumado a esto, en el mes de marzo del 2023, Bricksave lanzará el primer token de real estate 100% regulado y securitizado a nivel global, permitiendo nuevos métodos de pago para crear un mercado totalmente líquido en inversión inmobiliaria. Al disminuir los costos transaccionales y legales, se podrán ofrecer mejores rendimientos y menores niveles de entrada para los inversores, lo que significa un paso clave en la democratización del real estate.

“Las conversaciones con otros posibles inversores continúan debido al gran interés por el nuevo producto y a la potencial expansión a nuevos mercados, por lo que Bricksave espera completar la actual ronda de financiación a mediados de febrero de 2023”, dijeron desde la firma.

“Graphene ya ha apoyado compañías tecnológicas disruptivas en el pasado como Snapchat, Lyft y Eat Just, entre otras. Su confianza en Bricksave es un hito significativo para el desarrollo de nuestra empresa y esperamos cumplir con sus expectativas”, expresó Tom de Lucy, Co-Founder y CEO de Bricksave.

“Hemos estado observando las actividades de Bricksave por un tiempo y agradecemos la oportunidad de formar parte de su futuro. Las posibilidades de crecimiento son grandes y estamos encantados de estar a bordo”, comentó Nabil Borhanu, Founding General Partner de Graphene Ventures.

Alfredo Arán, ex director general de Corredores y Negocios Globales de Mapfre España, se incorpora como Senior Advisor a Howden Broking Group, en dependencia directa del CEO de la compañía, el español José Manuel Gonzalez.

Será nombrado consejero de Howden en Brasil, México, Chile y Colombia, así como miembro de los comités de Dirección de España y Latam, y representará al bróker ante las principales asociaciones sectoriales, como Adecose, Agers, Igrea y Ferma.

Alfredo Arán ha desarrollado su carrera profesional durante 44 años, en los que ha trabajado en compañías del mercado español, como La Unión y el Fénix, Musini y Mapfre. En esta última ha sido, hasta fechas recientes, director de Negocios Globales y Corredores, vocal del Consejo de Administración y vicepresidente del Consejo Asesor de Mapfre Global Risks. También ha ostentado importantes cargos sectoriales, como presidente del Consejo Consultivo de Agers o presidente de la Comisión CIMA (Conectividad e Innovación de la Mediación Aseguradora).

Alfredo Arán se muestra especialmente ilusionado por incorporarse al grupo para convertirse en bróker en el mercado internacional de seguros y reaseguros: “Espero aportar mi experiencia de más de 40 años en el negocio de los seguros corporativos, tanto en el mercado español como, especialmente, en el de Latam”, afirma.

Por su parte, José Manuel Gonzalez, declara: “Me hace una ilusión especial que Alfredo se vincule a nuestro proyecto. En el proceso de construcción de esta compañía como alternativa sólida al status quo existente en el mundo del corretaje, necesitamos mucha ayuda, y es de agradecer que una persona de su trayectoria venga a arremangarse con la ilusión de alguien que comienza. Me gustaría, además, destacar la gran talla humana de Alfredo, que va a ser un elemento fundamental sobre el que me apoyaré para conservar los valores de Howden mientras consolidamos nuestra plataforma, que hoy emplea a más de 10.000 personas en 45 países. Alfredo tiene a Mapfre como referencia, y yo, particularmente, admiro esa cultura, ese sentimiento de pertenencia que esa aseguradora ha logrado consolidar a pesar de su volumen. En esta tarea, el saber de Alfredo será fundamental”.

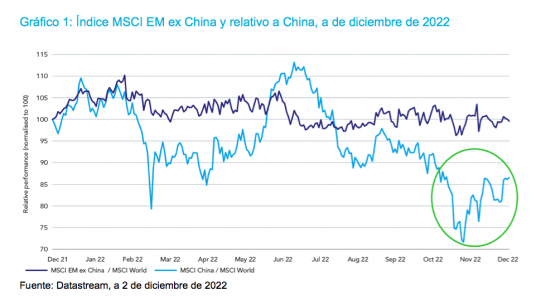

El año ha arrancado con los mercados, analistas e inversores vigilando a China. 2022 acabó con el mensaje de que la reapertura del gigante asiático sería fundamental para la economía global, pero el empeoramiento de la situación del COVID-19 en el país tambalea de nuevo esta expectativa y despierta el temor por lo vivido en 2020.

En opinión de Richard Tang, analista de renta variable y Asia de Julius Baer, la tesis de la reapertura se ha materializado en gran medida con el repunte de fin de año. “2023 se trata de dar un respiro a la economía para que se recupere, donde las políticas de apoyo impulsarán más ganancias, aunque más lentas, en el mercado de renta variable chino. La política a corto plazo debería seguir siendo acomodaticia mientras los datos sigan siendo débiles y favorezca el consumo y otros sectores cíclicos”, explica sobre el punto de partida teórico del país.

Sin embargo, el incremento de los casos de coronavirus en China ha restado optimismo al proceso su reapertura. “Aunque en el mundo occidental las restricciones y confinamientos relacionados con el COVID-19 parecen cosa del pasado, en China acaban de pasar de una política de tolerancia cero a una relajación importante de las medidas sin haber hecho una preparación específica: poca tasa de vacunación con vacunas poco eficientes, sistema de salud desbordado… . La velocidad, profundidad y capacidad de reacción ante esta nueva situación marcará gran parte del futuro económico global, al ser China un productor y consumidor muy relevante a nivel internacional”, destacan desde el equipo de la agencia española de valores Portocolom AV.

Por ahora, y tal y como recuerdan desde Bloomberg, China prometió tomar represalias contra las naciones que impusieran restricciones a sus viajeros, mientras sigue gestionando el brote sin precedentes de COVID-19 asola el país. La Unión Europea, Estados Unidos y otros países exigieron a los viajeros chinos un resultado negativo en la prueba del coronavirus tras el repentino abandono por Xi Jinping de su política de Covid cero. “La oleada ha aumentado los temores de que una nueva variante del omicron que impulsa la oleada de China pueda crear una oleada en otros lugares”, advierten.

Según Cosmo Zhang, analista de Vontobel, aunque es esperable un repunte de los casos de COVID-19 a corto plazo antes de que se normalice, lo más probable es que la reapertura sea irreversible. “La población china aprenderá a vivir con Covid como el resto del mundo, lo que sustenta la recuperación económica de China y de los mercados emergentes en general”, advierte.

Renta variable china

En 2022, los mercados emergentes se han rezagado un 6% con respecto a los desarrollados, siendo China el país más afectado, con un -26%. Sin embargo, las acciones chinas han disfrutado de una especie de «rally de Santa Claus» ante la expectativa de que Pekín relaje sus estrictas medidas sobre el COVID-19 y reabra completamente su economía.

Según Tang, este repunte se basaba en gran medida en la reapertura y ya se ha materializado con el Hang Seng cerca de los 20.000 puntos. “El mercado se está consolidando mientras los inversores asimilan las perturbaciones económicas temporales de la reapertura. La primera oleada de contagios ha pasado en algunas ciudades, como Pekín, y otras ciudades de alto nivel podrían ver pronto atrás sus primeros picos. Dicho esto, la presión puede verse en las zonas rurales a medida que los trabajadores emigrantes regresan a sus hogares ante la llegada del Año Nuevo chino, aunque es menos probable que los problemas que surjan allí afecten al mercado de renta variable en comparación con las ciudades”, apunta el experto de Julius Baer.

En este contexto, James Cook, director de Inversores Especialistas en Federated Hermes Limited, considera que la reapertura y las valoraciones baratas son solo algunas de las razones por las que los inversores deberían fijarse en China este año. “La reapertura y la estabilización del sector inmobiliario son los principales motores de China a corto plazo. Hemos observado cambios políticos constructivos en múltiples frentes que anticipaban, en general, que el país se estaba preparando para una reapertura más significativa. La confianza de los inversores también se ha visto impulsada por las recientes medidas anunciadas para apoyar al alicaído sector inmobiliario chino. A pesar de ello, los inversores han tenido muchas razones para vender China. La relación riesgo-rentabilidad de la renta variable china parece atractiva, con una caída relativa del 15% en el año”, apunta Cook.

Los datos muestran que el índice MSCI China se disparó un 29% en noviembre para registrar su mejor rentabilidad mensual desde 2009. Según el experto de Federated Hermes, la percepción de un “giro de 180 grados” en las estrictas políticas sobre el COVID-19 del país impulsó el mercado.

Para el experto de Federated Hermes, a pesar de los retos que tiene el país, hay ciertos temas que ofrecerán un largo recorrido de crecimiento en una economía que, en gran medida, ya no es de crecimiento, y que serán una oportunidad de inversión. Entre ellos, destaca la digitalización; las tecnologías y las energías renovables; la biotecnología; la financiación del ahorro; el metaverso; y la localización de tecnologías críticas.

“Aunque es probable que las oportunidades en estos sectores sean significativas, es importante que los inversores eviten los escollos, algunos de los cuales son exclusivos de China. Esto incluye cualquier sector que pueda asociarse con la geopolítica, como la lista de entidades estadounidenses. Además, evitamos las empresas de sectores cíclicos, ya que suelen estar cargadas de un apalancamiento excesivo y generan rendimientos por debajo de su coste de capital. Creemos que, con el tiempo, a estas empresas les resultará muy difícil la transición a cero neto”, matiza.

Sobre el sector inmobiliario, el analista de Vontobel considera que el último impulso del Gobierno puede ofrecer oportunidades atractivas para los inversores. “Creemos que lo peor de la actual crisis inmobiliaria pasará pronto, aunque la recuperación del sector de la vivienda solo será gradual y, más probablemente, tendrá forma de L en 2023. Primero se estabilizará y luego se mantendrá en un nivel plano pero más sostenible. No prevemos que las ventas por contrato vuelvan a los máximos históricos de 2021. Si la actual dirección política se mantiene firme, junto con un escenario estable del COVID-19, el sector inmobiliario chino podría recuperarse de forma constante con precios relativamente estables en el futuro”, argumenta Zhang.

En este sentido, el analista reconoce que aunque la recuperación del sector esté plagada de baches, es optimistas respecto a la deuda de las compañías inmobiliarias chinas, especialmente de los que podríamos llamar «supervivientes» y que podrían recuperarse con más rapidez en los próximos años, y eso a pesar de que las valoraciones de algunos de los principales valores sean menos atractivas ahora en comparación con las que tenían hace un mes. “Seguimos siendo optimistas con respecto al sector para los próximos 12 meses y creemos que muchos de los rezagados y de las empresas con dificultades ofrecen el mayor valor, incluso tras el fuerte repunte de los últimos meses. También encontramos oportunidades atractivas en el sector del juego de Macao, teniendo en cuenta que las principales incertidumbres han quedado atrás, incluida la renovación de seis concesiones de casinos, la relajada política de COVID de China y un valor relativo aún atractivo”, matiza Zhang.

Los desafíos de China

En opinión de Cook, China se encuentra en una encrucijada crítica con múltiples retos, como la rivalidad geopolítica con EE. UU., los brotes de COVID-19 y la tensión en el sector inmobiliario, por citar algunos. “Se trata de cuestiones enormemente desafiantes que pondrán a prueba la determinación de los dirigentes chinos. En cualquier caso, el modelo de crecimiento alimentado por la deuda del pasado es irrelevante ahora; y la valoración histórica menos significativa. En este sentido, nos centramos en cómo es probable que China evolucione más allá de la reapertura comercial posterior a la crisis. Creemos que, en el mejor de los casos, el país puede lograr un crecimiento del PIB real de un solo dígito, medio o bajo, teniendo en cuenta las limitaciones a las que se enfrenta la economía”, argumenta.

En este sentido, desde Natixis recuerdan que la reapertura mejora la situación de China, pero existen dudas de que palíe los problemas de peso que su economía arrastra. Según destaca la entidad en uno de sus últimos informes, hay un lista larga de retos: el caos derivado de las políticas de COVID cero, que podría provocar perturbaciones en la producción y la cadena de suministro; el riesgo que podría derivarse del mercado inmobiliario, si las actuales medidas de apoyo no funcionan; el hecho de que las finanzas de los gobiernos locales chinos podrían empeorar aún más, si sus ingresos no se recuperan significativamente; o el peligro de que aumente la tensión geopolítica entre EE.UU. y China.

“En general, esperamos que el PIB de China crezca un 5,5% en 2023. Esto es más rápido que nuestra anterior previsión del 4,3% para 2023 tras las noticias de una apertura más rápida. En otras palabras, teniendo en cuenta el enorme efecto de base a partir de 2022, un crecimiento del 5,5% en 2023 es hasta cierto punto decepcionante, lo que también se relaciona con nuestra expectativa de crecimiento para 2024 de sólo el 4,5% en 2024, en línea con la desaceleración estructural de China”, apunta en su informe.

Foto cedidaLloyd McAllister, nuevo responsable de Inversión Sostenible de Carmignac.

Carmignac ha reforzado su equipo de inversión con el nombramiento de Lloyd McAllister como nuevo responsable de Inversión Sostenible. Según explican desde la gestora, este nombramiento coincide con la decisión de Sandra Crowl, responsable de Stewardship, de jubilarse a finales de enero de 2023. Ambos trabajarán juntos las próximas semanas para garantizar que el traspaso de responsabilidades se produzca sin contratiempos.

McAllister, que aportará a Carmignac su dilatada experiencia en el ámbito de la ISR, se incorpora desde Newton Investment Management, donde trabajó durante cuatro años y era responsable de análisis ESG y miembro del equipo directivo de la firma. Estará afincado en Londres, trabajará bajo la supervisión de Maxime Carmignac, la actual directora general de Carmignac UK y patrocinadora ejecutiva de los criterios ESG en Carmignac.

Desde la gestora destacan que, en su nuevo puesto, McAllister asumirá la dirección del equipo de inversión sostenible de Carmignac, que apoya al equipo de gestión de fondos con análisis extrafinancieros, análisis temáticos y del compromiso de las empresas, además de asesorar sobre las tendencias en inversión sostenible y la normativa en materia de ESG.

Por otra parte, se responsabilizará de la ejecución de la hoja de ruta estratégica en inversión sostenible de la firma. “Esto implica la asistencia al grupo de normativa ESG de Carmignac, lo que ayudará a potenciar aún más el marco ESG actual del grupo, incluyendo el sistema exclusivo de análisis START, así como a identificar oportunidades para afianzar las áreas de interés ESG elegidas: cambio climático, empoderamiento y liderazgo”, matizan desde la gestora. Además, Lloyd McAlliste también se incorporará al Comité de Desarrollo Estratégico de Carmignac.

A raíz de este nombramiento, Maxime Carmignac, Managing Director Carmignac para Reino Unido, ha destacado: “Como firma de gestión activa y firmes convicciones, la inversión sostenible se encuentra en el núcleo de nuestro negocio y nuestro proceso de inversión. Además, es una de las principales prioridades de nuestros clientes y la demanda de soluciones de inversión transparentes, diferenciadas y realmente sostenibles sigue en aumento. Estoy encantada de que Lloyd se una al equipo. Su dilatada experiencia en investigación y análisis ESG nos ayudará a capitalizar las numerosas oportunidades disponibles, así como a transitar por un entorno regulatorio cada vez más complejo”.

También, ha querido expresar su gratitud a Sandra Crowl y al trabajo realizado en la firma, así como desearlo lo mejor con motivo de su jubilación. “En la última década, hemos sido testigos de una enorme evolución en el panorama de la inversión ESG. La orientación y la perspicacia de Sandra han sido de un gran valor para todos en Carmignac a la hora de gestionar este cambio. Quiero darle las gracias por su liderazgo y la importante contribución que ha hecho a nuestro negocio”, ha añadido.

Por su parte, Lloyd McAllister, nuevo responsable de Inversión Sostenible de Carmignac, ha declarado: “Carmignac es muy reconocida por su enfoque audaz y, tratándose de una empresa familiar, por una mentalidad de largo plazo que sitúa la sostenibilidad en el epicentro de su planteamiento de inversión. Estoy deseando incorporarme al negocio en un momento apasionante de su desarrollo y trabajar con el equipo para seguir ampliando el marco de inversión sostenible”.

En opinión de los expertos de Scope Ratings, ha llegado el momento de poner el foco en las reformas de las leyes fiscales para contribuir y reforzar la sostenibilidad de la deuda a largo plazo en la eurozona. Esta reflexión no es nueva y ya la hemos escuchado en los discursos de las instituciones monetarias, en particular del Banco Central Europeo (BCE).

Según Giulia Branz, analista de Scope Ratings, y Thibault Vasse, director asociado de Scope Ratings, la propuesta de la Comisión Europea para la reforma del marco fiscal de la UE, presentada el 9 de noviembre, es un paso importante hacia unas normas que tengan en cuenta las diferencias entre los Estados miembros de la UE y promuevan al mismo tiempo la estabilización económica y la inversión para apoyar el crecimiento y facilitar las transiciones ecológica y digital, aunque sigue habiendo retos.

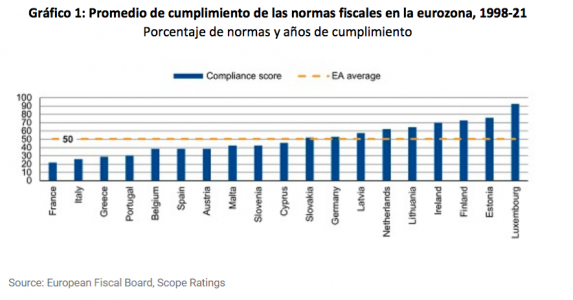

“El marco fiscal de la UE presenta diversas deficiencias desde la última reforma del Pacto de Estabilidad y Crecimiento, hace casi una década. Las normas existentes han contribuido a evitar desviaciones fiscales sin control, pero no han impedido la aparición de debilidades fiscales ni la aplicación de políticas fiscales procíclicas en muchos países. El grado de cumplimiento ha sido insuficiente, con una media del 50% entre 1998 y 2021 en la eurozona, y con marcadas diferencias entre países”, explican los expertos.

Desde Scope Ratings indican que “el nuevo marco propuesto pretende mejorar la transparencia y la capacidad de ejecución centrando los ajustes fiscales en una única variable observable: el gasto primario neto, excluidos los intereses, los ingresos discrecionales y los costes cíclicos del desempleo”. Según su valoración, se trata de una mejora con respecto al sistema actual, que se basa en parámetros no observables basados en el PIB potencial y sometidos a errores de medición y revisiones.

“La Comisión Europea presentaría planes de ajuste presupuestario plurianuales de referencia que se ajustarían a las respectivas situaciones presupuestarias de los Estados miembros, respaldados por análisis exhaustivos de sostenibilidad de la deuda. A continuación, cada país presentaría planes plurianuales de ajuste fiscal y económico, que podrían alargarse si se respaldan con reformas e inversiones que apoyen la sostenibilidad de la deuda y las prioridades políticas comunes de la UE, como la lucha contra el cambio climático. Los planes deberán ser aprobados por el Consejo Europeo, lo que reforzará el compromiso de cada país de alcanzar los objetivos fiscales deseados”, argumentan.

Ahora bien, Branz y Vasse advierten: aún no se han aclarado los detalles del plan de la UE. “Los detalles de la propuesta, que tardará meses en concretarse, siguen siendo inciertos, dadas las opiniones dispares sobre el grado de cambio que debe introducirse. Por un lado, se han reforzado los mecanismos de aplicación, mediante la introducción de costes reputacionales, sanciones financieras más prácticas y condiciones vinculadas a la financiación de la UE. Aunque, persisten los riesgos de conflictos interjurisdiccionales entre los gobiernos nacionales y la Comisión”, añaden.

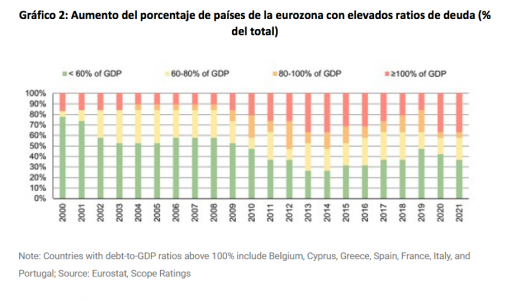

Según su experiencia, será fundamental garantizar que el nuevo marco ofrezca mejores resultados. En su opinión, “los riesgos de sostenibilidad de la deuda han aumentado desde el inicio de la pandemia de Covid-19 y se han agravado por la subida de los tipos de interés, dado que un tercio de los gobiernos de la eurozona tiene una deuda superior al 100% del PIB, frente a aproximadamente una sexta parte en 2000”.

El problema de la deuda

La teoría nos dice que la disciplina de mercado actúa en dos frentes: el aumento de los costes de financiación y la interrupción de las compras netas de activos por parte del BCE, que impone una mayor dependencia de los inversores privados y un mayor control por parte de éstos.

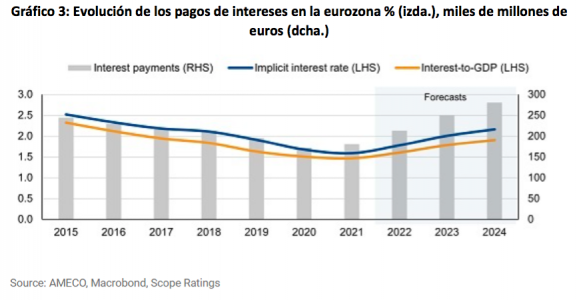

En este sentido, los datos muestran que los costes de financiación en la eurozona han aumentado notablemente desde principios de año. Según resumen desde Scope Ratings, el rendimiento del bono público de referencia a 10 años de la eurozona aumentó hasta el 2,9% en noviembre, desde el 0,3% de diciembre de 2021.

“El aumento de los tipos de financiación está erosionando el marco presupuestario, aunque esto se ve amortiguado por las favorables estructuras de deuda de los Estados. Los pagos de intereses de la eurozona en porcentaje del PIB deberían aumentar 0,4 puntos porcentuales entre 2021 y 2024, y es probable que sigan subiendo a partir de entonces”, matizan.

En este sentido, los expertos recuerdan que la interrupción de las compras netas de activos por parte del BCE obliga a los inversores privados a financiar los déficits en mayor medida que en los últimos años. “Las compras netas de deuda pública de la eurozona por parte del BCE han superado los déficits presupuestarios agregados de todos los años desde 2015, excepto en 2019. Sin embargo, esto cambiará este año, en un contexto de déficits más amplios, aunque el BCE seguirá desempeñando un papel de apoyo crucial en los mercados de bonos soberanos al reducir solo gradualmente sus tenencias, que ahora ascienden a más del 25% de la deuda pública de la mayoría de los miembros de la región”, señalan.

Y añaden: “Desafortunadamente, la presión en favor de la consolidación fiscal coincide con la ralentización del crecimiento económico y los riesgos de recesiones técnicas a corto plazo debidas a los problemas provocados por la guerra de Rusia en Ucrania. Los Gobiernos tendrán que lograr un difícil equilibrio entre el apoyo al crecimiento a corto plazo y la garantía de la sostenibilidad presupuestaria a largo plazo, de ahí la importancia de un marco presupuestario actualizado que garantice la reconstitución de los colchones fiscales en épocas de bonanza para contrarrestar futuros shoks”.

La principal conclusión de los expertos de Scope Rating es que la reforma propuesta del marco fiscal de la UE es una buena oportunidad para aplicar políticas fiscales sólidas y anticíclicas y movilizar la inversión pública para hacer frente a los retos a largo plazo. “No obstante, corresponde a los gobiernos nacionales diseñar y aplicar estrategias fiscales creíbles respaldadas por reformas estructurales que fomenten el crecimiento y la inversión”, concluye.

Según un nuevo modelo de datos del Sustainable Business Studio de Globant, encargado por la firma Inmarsat, el mundo podría alcanzar el objetivo Net Zero hasta 10 años antes de la fecha prevista de 2050, si las industrias aprovechan al máximo las tecnologías espaciales existentes y emergentes. Según explican, la tecnología por satélite ya ahorra el 2,5% de las emisiones totales de gases de efecto invernadero, pero el informe revela una clara oportunidad perdida para acelerar la transición.

En este sentido, el análisis de Globant sugiere que la plena adopción de las tecnologías satelitales actualmente disponibles para 2030 permitiría lograr una reducción adicional del 9% de las emisiones mundiales. “Tras el cierre de la COP27, queda claro que las soluciones para reducir las emisiones de carbono de la humanidad son de vital importancia. Lo que sabemos es que, desde un punto de vista tecnológico y científico, la reducción potencial de las emisiones de CO2 de las tecnologías satelitales es inmensa. Definitivamente, no es la falta de innovación lo que impide un mayor éxito en la sostenibilidad. En cambio, es la falta de inversión lo que se interpone en el camino de acercar la realidad Net Zero a los hallazgos de nuestro modelo», explica Elena Morettini, científica principal del informe y Global Head del Sustainable Business de Globant.

Algunos ejemplos de cuán amplio podría ser el impacto de las tecnologías satelitales nacientes para la descarbonización incluyen: el transporte de pasajeros, la tecnologías como la optimización de rutas, el aumento de los taxis aéreos y el trabajo desde casa pueden generar 3,1 Gt de emisiones de CO2, lo que equivale a algo más de las emisiones de toda la UE en 2019; en el transporte de mercancías, las innovaciones en la gestión de la velocidad y de la flota podrían multiplicar por 25 las emisiones de carbono (de 0,05 Gt a 1,25 Gt); y en petróleo y gas, la detección de metano podría suponer una reducción de al menos el 10% de las emisiones: noticias alentadoras para el pacto sobre el metano debatido en la COP27.

“La tecnología satelital de hoy ayuda a abordar el cambio climático y, con mayor voluntad e inversión, puede ofrecer aún más en el futuro. El modelo de Globant demuestra cómo el espacio puede hacer una contribución importante para reducir las emisiones de carbono de la humanidad, con tecnologías emergentes que ofrecen aún más beneficios, junto con otras iniciativas similares. El progreso no necesita detenerse ni revertirse para que el mundo alcance sus objetivos Net Zero. Por eso es imperativo que los gobiernos y los líderes de la industria tomen la iniciativa de evaluar sus estrategias de descarbonización teniendo en cuenta las tecnologías satelitales y alineen sus inversiones con soluciones que no sólo descarbonicen, sino que hagan a las industrias más eficientes y resistentes, ayudando aconstruir el futuro”, añade Rajeev Suri, CEO de Inmarsat.

Por último, Diego Tartara, Chief Technology Officer de Globant, concluye: «Nuestra perspectiva es que cualquier desafío se resuelve mejor de manera colaborativa y que la tecnología puede ser un poderoso acelerador de la descarbonización. Estamos orgullosos de que Inmarsat nos haya elegido para elaborar un estudio tan revelador que confirma las increíbles oportunidades, tanto en términos de eficiencia como de optimización, que las comunicaciones por satélite pueden ofrecer a una amplia gama de sectores», añade.

Los activos alternativos han ganado popularidad durante los últimos años, en particular las infraestructuras y los llamados real asset. Históricamente, el tipo de activo más demandado y accesible ha sido el real estate, en especial para los inversores tradicionales. ¿Ha cambiado esta tendencia?

Según la experiencia de Inmsa Real Estate Investments Management (INMSA), en general, la mayoría de los inversores distribuyen su patrimonio, destinado para este tipo de actividades, en inversiones financieras e inmobiliarias, considerando a las primeras más rentables y a las segundas más seguras. Sin embargo, aunque este tipo de actividades parece cada día más fácil gracias a los avances tecnológicos, los inversores aún tienen algunos temores que no les permiten desarrollarse completamente.

En opinión de Silvina Capellino, Account Executive de INMSA, “frecuentemente los inversores se sienten cómodos cuando están cerca de los activos y pueden mirarlos. Su principal temor a la hora de invertir en mercados globales, como es el caso de INMSA, es justamente no estar cerca del activo”.

En este sentido, Capellino explica que, de alguna manera, esto es una ilusión porque, en realidad, aunque estén cerca del activo, no pueden alterar el riesgo país ni, en especial, el del mercado inmobiliario donde esté ubicado el mismo. Además, recuerda que tampoco pueden agregar valor en la gestión del activo si no cuentan con el apoyo de un gestor profesional que pueda ayudarlos.

“Básicamente, la manera de desafiar esta creencia de los inversores, de que estando lejos pierden el control, es justamente apoyarse en un gestor profesional que pueda brindar ese servicio de forma adecuada”, afirma.

Según su experiencia, desde hace años, la industria financiera ha buscado conseguir mecanismos de inversión que estén vinculados con el real estate. “La creciente demanda está relacionada con que los inversores buscan protegerse contra la inflación, generar flujo de caja, reducir la volatilidad y diversificar sus carteras. Justamente, desde INMSA consideramos que una gestión profesional es necesaria para poder maximizar la rentabilidad. Por ello, es fundamental crear una estructura legal más segura y eficiente, definir la estrategia y plan de inversión teniendo en cuenta objetivos y una mejor ecuación riesgo/retorno basado en el perfil del inversor”, argumenta Capellino.

En su opinión, una clave de invertir en real estate está en llevarse adelante los procesos de adquisición, gestión y desinversión de los activos de manera eficiente para garantizar la maximización del rendimiento. Esta estrategia es importante porque, como detalla Capellino, aunque “las inversiones en real estate son consideradas las más seguras, muchas veces el inversor no pone entre sus variables de análisis el riesgo país, la seguridad jurídica, la estabilidad del tipo de cambio, la transparencia el mercado, entre otras”.

Para Capellino, un ejemplo de esto último es que hoy en día los inversores financieros ven como riesgoso invertir en todos los activos financieros pero igualmente podrían seguir comprando activos inmobiliarios en Argentina sin evaluar los contextos de riesgo político y económico.

Actualmente, de los 10 trillones de dólares que invierten los principales 200 players de la inversión inmobiliaria global profesional (compuesta por asset managers globales, fondos y bancos de inversión), a Latinoamérica tan solo llega el 0,41%, dirigiéndose en parte a Brasil, México, Chile y Colombia, mientras que en el resto de los países no hay inversión.

En contraste, a EE.UU. y Europa llega el 84% de la inversión global. Por lo tanto, está claro que el criterio para elegir dónde invertir tiene que ver principalmente con el marco institucional y la situación macroeconómica de los mercados frente a la cercanía de los activos.

“Además, muchas veces los inversores se sienten más tranquilos cuando compran fondos comunes de inversión pero no están evaluando el porcentaje de apalancamiento de los mismos. Esto hace que si la proyección de la inversión sufre alguna corrección por parte del mercado, se vean muy afectados”, añade Capellino.

Por lo tanto, concluye diciendo que si quiere proteger e incrementar su patrimonio en el mercado inmobiliario, “el secreto pasa por elegir en cada momento los mercados más seguros y rentables del mundo que no necesariamente son los que nos quedan más cerca ni más cómodos”.