Los nuevos flujos netos hacia los fondos bajo el Artículo 9 del SFDR se han mantenido positivos a lo largo de 2022, a pesar de los flujos de salida en todo el sector, incluidos los fondos del Artículo 8, una contratendencia que podría remodelar la innovación de productos en Europa en el ámbito medioambiental, social y de gobernanza (ASG), según el último número de The Cerulli Edge-European Monthly Product Trends.

«Los gestores que operan con fondos del artículo 9 se sienten alentados por la persistencia del dinero de los clientes este año y, aún más, por la voluntad de los inversores de seguir asignando fondos, incluso en condiciones de mercado difíciles. Esperamos que los proveedores sigan innovando y desarrollando productos en este frente«, afirma Fabrizio Zumbo, director de investigación de gestión de activos y patrimonios en Europa de Cerulli Associates.

La inversión sostenible ha gozado de un importante impulso en Europa en los últimos años. Sin embargo, según advierten desde Cerulli, los acontecimientos de este año, incluida la caída de los mercados bursátiles y la inflación de los precios de las materias primas, han creado flujos en contra a corto plazo para los gestores de activos que operan con estrategias basadas en ESG. «Los gestores de activos tendrán que disipar las preocupaciones de los clientes, presentando los beneficios a largo plazo de un enfoque de inversión sostenible, ya que se ven desafiados por el bajo rendimiento de este año y el aumento del escrutinio normativo», añade Zumbo.

La introducción del reglamento de divulgación de la financiación sostenible (SFDR) de la UE en marzo de 2021 llevó a los gestores a remodelar su oferta de productos y a categorizar los fondos según sus requisitos de clasificación. Sin embargo, el último análisis de Cerulli muestra que muchos gestores de activos todavía están buscando claridad en torno al SFDR para evitar correr el riesgo de etiquetar mal los fondos y las posibles sanciones. En respuesta, el regulador financiero alemán, BaFin, ha publicado recientemente unas directrices que aclaran ciertos aspectos de la normativa, incluidas las exenciones y la alineación con el reglamento de taxonomía de la UE.

Los fondos del Artículo 8, que tienen más activos totales que los del Artículo 9, registraron salidas netas de 120.600 millones de euros (118.800 millones de dólares) en los primeros nueve meses de 2022, similares a los 122.200 millones de euros rescatados por los inversores europeos de otros fondos, según datos de Morningstar. En cambio, los fondos del artículo 9 reunieron 33.700 millones de euros durante el mismo periodo, habiendo registrado cifras de ventas positivas en todos los meses. «En un año caracterizado por la alta volatilidad, los flujos hacia los fondos del artículo 9 también han sido sorprendentemente estables, oscilando entre un mínimo mensual de 1.400 millones de euros y un máximo mensual de 7.500 millones de euros en 2022», concluye Zumbo.

La inflación, la actuación de los bancos centrales, la guerra Rusia-Ucrania y el shock de la energía vistos en 2022 dejan un cóctel de factores difícil de desentrañar para los inversores, y una sola cuasi-certeza: la llegada de una recesión que presumiblemente acabará con la escalada de precios.

Si 2020 fue el año de la pandemia, 2021 el año de las catástrofes naturales y 2022 el año de la guerra Ucrania-Rusia, 2023 tiene el listón muy alto para sorprender a los inversores con más potenciales cisnes negros. Cabe recordar que 2022 empezó con muy buenas perspectivas: las compañías mostraban vigor en sus previsiones de beneficios, el ahorro de las familias estaba en niveles históricamente altos y se preveía un gran repunte del consumo con la recuperación post COVID.

Sin embargo, 2022 ha resultado ser el año del shock inflacionario, de la crisis energética, del mayor ciclo de endurecimiento monetario que se recuerda en años y del aumento de las tensiones geopolíticas. Si bien compañías y familias han conseguido capear el impacto del alza en el coste de la vida, a medida que se ha acercado el final del ejercicio han aumentado las dudas en torno a la visibilidad de los beneficios, la fortaleza del mercado laboral, el ánimo de los consumidores o el precio de la vivienda, en un contexto con tintes cada vez más recesivos.

“La actividad económica global está experimentando una desaceleración generalizada y más aguda de lo esperado, con la inflación más elevada en varias décadas. La crisis del coste de la vida, el endurecimiento de las condiciones financieras en la mayoría de las regiones, la invasión de Ucrania por parte de Rusia y lo prolongado de la pandemia del COVID-19 pesan fuertemente sobre las previsiones”, resume el Fondo Monetario Internacional (FMI) en su informe “Midiendo la crisis del coste de la vida” de octubre de 2022. El organismo ha revisado severamente sus expectativas de crecimiento global, que pasan del 6% visto en 2021 al 3,2% que espera ahora para 2022 y el 2,7% para 2023. “Este es el perfil de crecimiento más mediocre desde 2001, excepto durante la crisis global financiera y la fase más aguda de la pandemia”, afirman desde el FMI.

En cuanto a la inflación, la escalada ha sido tan rápida y exagerada que la lectura para 2022 del FMI prácticamente duplica la vista en 2021, 8,8% frente al 4,7%. No obstante, prevé una moderación hacia el 6,5% en 2023. “La política monetaria debería seguir su curso para restaurar la estabilidad de precios, y la política fiscal debería buscar el alivio de las presiones sobre el coste de la vida al tiempo que mantiene una postura suficientemente dura como para alinearse con la política monetaria”, aseveran sus expertos. Todo un ejercicio de equilibrismo.

La combinación de alta inflación, endurecimiento monetario, tensiones geopolíticas y crisis energética ha hecho de 2022 uno de los peores años que se recuerdan para la inversión. Las gestoras internacionales muestran su preocupación por el grado de agresividad y profundidad del ciclo de subidas de tipos de interés en el que se han comprometido los bancos centrales, especialmente la Reserva Federal.

Puede acceder al artículo completo a través deeste link.

Wikimedia CommonsPalacio Planalto, sede de la presidencia en Brasilia

En los últimos días, hemos vuelto a vivir un intento de alterar la vida democrática en el continente americano. La recesión democrática durante los últimos años es evidente a nivel mundial, y nunca deberíamos dejar de trabajar en fortalecer los resortes institucionales que permitan frenar cualquier atisbo de futuras escaladas similares a las sufridas. Por ello, en ningún caso mi intención es tratar de desdramatizar los riesgos que las democracias están viviendo en todo el mundo, pero sí quisiera aprovechar para ilustrar como el peso de la historia supone una lacra excesiva en America Latina, incluso cuando su capacidad de resiliencia es incluso mejor que la de países de larga tradición democrática.

Sin olvidar que el capítulo de Perú sigue reciente y presente, querría aprovechar esta columna para realizar un breve análisis de cómo lo vivido en Brasil estos días es comparable con lo sucedido en el Capitolio en Washington DC en 2021.

Los disturbios en la capital de Brasil el domingo 8 de enero han recordado a muchos los vividos durante el ataque del 6 de enero del 2021. Manifestantes irrumpieron de forma violenta en edificios gubernamentales, espoleados por lo que sus líderes sugirieron durante meses acerca de la posibilidad de que (si perdían) sería en base a una elección robada. Y en esa manipulación de sus seguidores, convencidos muchos de ellos que estaban defendiendo la democracia en lugar de atacarla, es donde claramente se asemejan ambas agresiones. Coincide además el hecho que en esas mismas elecciones el resultado de las presidenciales fuera distinto al de la Cámara de Representantes, dificultando más si cabe las reclamaciones de fraude electoral. Pero, aunque el guion pueda parecer el mismo, existen grandes diferencias entre lo que sucedió en Washington DC y los disturbios de Brasilia.

Seguramente con menor contundencia de la deseada, y quizá obligado por su falta de apoyo institucional para pensar en una alternativa exitosa, el presidente saliente Bolsonaro abandonó su estrategia de denunciar fraude electoral rápidamente, y permitió una transición pacífica a la presidencia de Lula da Silva el 1 de enero. Condenó incluso los disturbios violentos de sus partidarios, que como no había sesión en elCongreso (a diferencia del 6 de enero en Washington DC), básicamente convirtieron el asalto a los vacíos edificios gubernamentales en un acto de puro vandalismo en el que destruyeron y saquearon dichos edificios, sin ningún proceso oficial con el que interferir.

Y es cierto que Lula ya había tomado posesión como presidente electo que era, pero su capacidad para convocar a todos los gobernadores en defensa de la democracia y su reunión con los miembros de la Corte Suprema, al día siguiente de los hechos, es una buena ilustración que la globalización permite a los actores políticos aprender de experiencias similares de otros lares. Además, en 24 horas se habían detenido a unos 1500 protestantes, a los que planean retener en custodia hasta (al menos) la finalización de la investigación. Y la Fiscalía ha intervenido ya solicitando el bloqueo de bienes del anterior presidente.

Todo lo anterior para decir que America Latina recibe unas primeras lecturas muy negativas que no siempre merece. Siempre recuerdo que al poco tiempo de llegar a Estados Unidos vivimos la esperpéntica elección Bush-Gore donde el formato mariposa de las boletas electorales en Florida (en muchos estados siguen siendo igual de rudimentarias 20 años después), impidió que el resultado electoral no se resolviera hasta mes y medio después de la fecha electoral. En esas mismas fechas Brasil también tenía contienda presidencial, y antes de la jornada de votaciones ya anunció que el mundo sabría el resultado 2 horas después del cierre de los colegios electorales, como así fue.

De todas formas, aunque esta expedita resolución a corto plazo habla bien de los mecanismos inmediatos de las instituciones brasileñas, no debe pasarse por alto las fallas de seguridad y la incertidumbre en una democracia joven como la brasileña, cuyos recientes graves escándalos de corrupción han facilitado un caldo de cultivo que la hace potencialmente más vulnerable a las teorías de conspiración alimentados por movimientos políticos de dudosas intenciones.

El comienzo de 2023 está siendo favorable para los mercados de renta variable. En tan solo un puñado de sesiones, el índice global de acciones se apunta una rentabilidad del 2,6%, mientras que el de renta fija (Bloomberg Global Aggregate) registra una subida del 1,7%.

El mensaje de la curva de tipos invertida es que el plan de la Fed y el BCE será demasiado punitivo. La pendiente en el caso de Alemania, Canadá o Reino Unido es también negativa y apunta a las mismas conclusiones. Así, es difícil prever un desenlace favorable a la renta variable en la primera mitad del año. O bien el PIB sigue resistiendo, obligando a la Fed y a otros bancos centrales a seguir endureciendo su política, o bien el crecimiento da paso a la recesión, lo que también sería negativo. Solo un escenario en el que la inflación caiga rápidamente pero el crecimiento no, produciría un mercado de valores alcista a corto plazo. Esta última tesis es la que parece estar tomando cuerpo entre los inversores.

Las ganancias podrían haber sido mayores si Mary Daly, Raphael Bostic o Michelle Bowman no hubiesen volcado comentarios «halcón» posiblemente encaminados a mantener el tensionamiento en condiciones financieras. Daly, presidenta de la Fed de San Francisco, señaló que la inflación en precios de los servicios sigue siendo elevada y advirtió en contra de extrapolar un par de datos aparentemente favorables. Bostic, presidente de la Reserva Federal de Atlanta, apoyaba a su colega subrayando que aún es demasiado pronto para hablar de una victoria en su batalla contra la inflación. Por su parte, la gobernadora Bowman advertía a los inversores de que la Fed tiene aún «mucho trabajo por hacer».

Las apreciaciones de los banqueros centrales contrastan con datos como el del precio de coches de segunda mano -índice Manheim- que se apuntaba a cierre de diciembre una caída en tasa interanual del 14,9%, la más abultada desde el inicio de la serie. Simultáneamente, el cálculo de expectativas de inflación a 12 meses que confecciona la Fed de Nueva York tocaba su punto más bajo desde julio de 2021. Los indicios de un tope en la capacidad de trasladar costes al consumidor final han aflorado también en el sector corporativo.

Por ejemplo, Disney, que bajo la batuta de Bob Chapek incrementó de forma agresiva los precios de acceso a sus parques creando nuevas fuentes de ingreso en servicios que hasta entonces no se habían cobrado, anunció el martesque está tomando medidas para moderar el malestar de sus clientes en respuesta a la creciente oleada de críticas (eliminar tarifas de aparcamiento, ofrecer fotos gratuitas o ampliar el número de entradas a la venta al precio más bajo). En esta misma línea, Conagra -empresa productora de comida preparada para consumidores y restaurantes- declaró a Reuters que no tiene intención de aumentar más los precios ante las primeras señales de elasticidad en demanda por las fuertes subidas de los últimos dos años. Asimismo, de acuerdo con los datos que maneja Adobe, diciembre (-1,6%) marcó el cuarto mes consecutivo de caídas en precios en comercio electrónico.

Esta moderación en precios tiene sentido en el contexto de un endurecimiento en política monetaria que, por inercia y rapidez, está siendo el más agresivo de los últimos 40 años. Esta semana el Banco Mundial alertó de la inminencia de una recesión y revisó otra vez su pronóstico para el PIB global, dejándolo en un discreto 1,7%, con China creciendo «solo» un 4,3%, desde el 2,7% del año pasado. Europa se mantiene parada en el 0% y Estados Unidos avanzando un 0,5% (vs. el nivel potencial de 1,8%), ritmo que pone en duda los estimados de BPA. El crecimiento en masa monetaria es ya negativo en Estados Unidos, mientras el europeo se encuentra cerca de la zona roja, drenando recursos para la inversión en activos financieros.

Y, a pesar de todo, los bolsistas han mostrado ganas de comprar, dando más relevancia a la hipótesis del «aterrizaje suave».

Como muestran las encuestas de sentimiento, el tono continúa siendo pesimista, pero la incomodidad de los inversores, que de media están cortos de riesgo, aumenta en la medida en que el rally de las últimas sesiones parece tener continuidad. Como resultado, empiezan a ser notorios los cierres de cortos y la persecución a los precios.

El riesgo para el consenso está en un perfil de bolsa para este 2023 que sea justo el contrario al que manejan los estrategas: subidas en la primera mitad ante una economía más pujante con lecturas de inflación a la baja, con una segunda parte del año peor al verse los banqueros centrales obligados a pisar el acelerador en lo que a subidas de tipos se refiere.

Lo cauto del posicionamiento puede ser gasolina que alimente el fuego de un mercado inesperadamente alcista construido sobre la base de más desinflación, crecimiento más resistente, reapertura y estímulos en China, y desplome de los precios del gas natural en la eurozona. A ello se suma un riesgo de menores ajustes en beneficios de cara al periodo de publicación de resultados que viene -recorte de costes, debilidad del dólar, normalización de las cadenas de suministro, inventarios más limpios y mejora de la demanda china-.

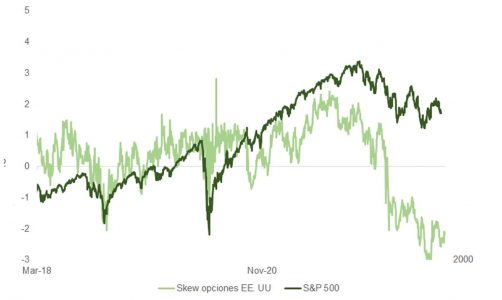

Como vemos en la gráfica, el skew en las opciones sobre la bolsa estadounidense dibuja un mercado muy preocupado, que podría girarse con rapidez. Y según detalla el análisis de Morgan Stanley, un 46% de los inversores encuestados por la firma se confiesa infraponderado (el porcentaje más alto desde 2011). La caída en rentabilidad de los bonos largos -desde 4,1% a 3,7% en unos meses-, el giro en la cotización del dólar, que puede añadir entre un 3% y 4% a los pronósticos de BPA, y un precio más accesible en materias primas podrían facilitar la ruptura técnica al alza de la media móvil de 200 sesiones en el S&P (en 3.993), dando recorrido a la subida hasta 4.100-4.200.

El IPC de diciembre, calcado a las previsiones de los economistas, favorece la apuesta por la ruptura técnica. Aunque la reacción inicial fue de decepción, porque el factor más relevante en la caída del 0,1% en IPC viene del menor coste del combustible (mientras que el componente de vivienda y alquiler vuelve a subir un 0,8%), las perspectivas de desinflación (y de «aterrizaje suave») siguen reforzándose, comprando tiempo para que la curva siga descontando un 0,5% en recortes en 2023 y animando a los inversores a mirar más allá del valle de crecimiento (y de revisiones a la baja de beneficios).

No obstante, es importante recordar que todo mercado bajista pasa por una primera fase de compresión de múltiplos y otra posterior de ajuste en expectativas de crecimiento en BPA, que aún está por llegar. El viernes comenzó el periodo de publicación de resultados y los empresarios refrescarán sus guías de cara a diciembre de 2023.

Y ante el riesgo de noticias negativas, los diferenciales de crédito se han despegado de las perspectivas en el sector industrial, mientras que la prima de riesgo en bolsa ha comprimido cuando, a priori, debería haber hecho justo lo contrario.

El dato de inflación de EE.UU. correspondiente a diciembre ha mostrado la aparición de una tendencia a la baja en la inflación, impulsando la renta fija y la renta variable. Sin embargo, los expertos de las gestoras advertían: la inflación subyacente sigue por encima del objetivo de la Reserva Federal de EE.UU. (Fed). Ahora bien, el debate está servido: ¿qué podemos esperar ahora de la Fed?

En opinión de Callie Cox, Investment Analyst eToro, no se puede negar que el hecho de que la inflación se está ralentizando drásticamente demuestra que la economía está recuperando el equilibrio sin perjudicar seriamente al mercado laboral. “La situación actual se ajusta a la definición de aterrizaje suave, y se suma al cúmulo de pruebas de que la Fed debe dejar de subir los tipos y de aplicar una política agresiva. Sin embargo, el mercado podría interpretarlo como un momento para volver a apostar por el riesgo”, señala Cox.

La analista de eToro se muestra prudente ante este último dato y recuerda que la inflación de los servicios aún no ha tocado techo, “y ese es el tipo de inflación que la Reserva Federal quiere tener bajo control”, matiza. En conjunto, considera que este informe es una buena noticia: “La Fed lo está consiguiendo. Pero los inversores deben tener cuidado. La inflación aún no está totalmente controlada, y es fácil que los mercados se dejen llevar. Puede que no veamos nuevos máximos hasta que la inflación esté totalmente bajo control”.

La mayoría de los economistas y analistas coinciden en que la moderación de la inflación resta algo de presión a la Fed para que endurezca aún más su política monetaria. “Sin embargo, varios miembros del FOMC han expresado su determinación de seguir subiendo el tipo objetivo de los fondos federales a pesar de la ralentización de la inflación y del debilitamiento de los indicadores de actividad económica”, advierte David Kohl, economista jefe de Julius Baer.

En su opinión, el informe de inflación no es lo suficientemente suave como para convencer a la Fed de que deje de subir más los tipos. “Ajustamos nuestra proyección del tipo objetivo de los fondos federales con una subida adicional de tipos de 25 puntos básicos (pb) en la próxima reunión del Comité Federal de Mercado Abierto (FOMC). Seguimos considerando las subidas adicionales de tipos por parte de la Fed como un error de política que pesará sobre el crecimiento económico en la segunda mitad de este año, aumentando la probabilidad de recortes de tipos”, afirma Kohl.

Misma proyección hace Tiffany Wilding, economista de PIMCO para Norteamérica, quien también ve claro que la Fed reducirá su ritmo de subidas de tipos a 25 pb en su reunión de principios de febrero, tras haber subido 50 pb en su reunión de diciembre. “Nuestro sesgo ha sido que los datos de inflación y del mercado laboral se moderarán/debilitarán lo suficiente como para empujarles a hacer una pausa antes de su reunión de mayo, y consideramos que el informe de hoy es coherente con esa opinión. No obstante, los funcionarios de la Fed parecen prever subidas hasta mayo para situar el tipo de los fondos federales justo por encima del 5%”, matiza Wilding.

Mercado e inflación

Esta expectativa de un menor ritmo de subidas también se refleja en el mercado, dejando también sus consecuencias. Según Axel Botte, estratega global de Ostrum AM (Natixis IM), el mercado sigue opinando que la Fed no subirá los tipos tanto como indicaba en las proyecciones del gráfico de puntos (DOTS) de diciembre. “Las menores subidas de tipos previstas crean una dinámica de mercado favorable para los activos de riesgo (renta variable, crédito, incluso duración) en un contexto de caída del dólar”, explica Botte.

En este sentido, el carácter agresivo de las subidas de tipos ha provocado una importante volatilidad de los diferenciales en el mercado de crédito. Sin embargo, desde Schroders señalan que esta volatilidad disminuirá una vez que la Fed haga una pausa o ralentice las subidas de tipos.

“Los mercados mundiales de crédito ofrecen ahora un atractivo potencial de rentabilidad total global: ganancia de precio más ingresos. En cuanto a qué mercado es ahora más atractivo, la respuesta es matizada: Europa es notablemente mucho más barata, mientras que cualquier recesión en EE.UU. será probablemente menos profunda. Con unos tipos de interés más altos y los bancos centrales poniendo fin al QE, las empresas tendrán que centrarse en negocios sólidos y balances saneados si quieren prosperar cuando el crecimiento mundial se enfrente a vientos en contra. Esto significa que probablemente habrá abundantes oportunidades para diferenciar entre riesgo y valor en el crédito. Por eso nos centramos en la selección bottom up de valores para añadir valor, focalizándonos en la creación de operaciones de convicción a nivel empresarial y temático, al tiempo que buscamos una diversificación geográfica y sectorial natural”, explica Julien Houdain, responsable de crédito europeo de Schroders.

Ahora bien, en esta búsquedas de oportunidades y de activos de riesgo más atractivos habrá que estar pendiente de la evolución de la inflación, porque de ello dependerán las decisiones de la Fed y del resto de los principales bancos centrales de los mercados desarrollados. En este sentido, Botte advierte de que no puede descartarse que la reapertura de China induzca un pronto repunte de los precios del petróleo, lo cual elevaría la inflación. “La mejora de las perspectivas ya es visible en los precios de los metales industriales. En este caso, las expectativas del mercado volverían a converger hacia los niveles indicados por el FOMC… lo que podría provocar una nueva debilidad en la renta variable”, afirma.

Sobre esto último, Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, añade que uno de los riesgos para las perspectivas de inflación es la reapertura de la economía china. “A pesar del impacto positivo que la noticia ha tenido en los activos de riesgo, los futuros sobre el precio del petróleo siguen apuntando a que el crudo se mantendrá en torno a los niveles actuales durante todo el año. Pero una recesión en EE.UU. más leve o un aterrizaje suave y un fuerte repunte del consumo de petróleo en China presionarían al alza el precio del crudo. Esto ralentizaría la caída prevista de la inflación en EE.UU., presionando a la Fed para que mantenga los tipos altos durante más tiempo”, explica Olszyna-Marzys. Con este argumento en la mano, el economista considera que hay “cierta incoherencia” en la reacción del mercado, “pero, por el momento, al mercado le gusta lo que ve”.

Los riesgos no serán lo único a lo que estar atento. Según Carlo Putti, Investment Director in the Public Fixed Income team en M&G, es probable que la inflación siga tendiendo a la baja, aunque la cuestión sigue siendo dónde se asentará. «Es probable que la desglobalización mantenga los precios de los bienes básicos por encima de los niveles anteriores al COVID, mientras que la rigidez del mercado laboral mantendrá la presión sobre los salarios y, en consecuencia, sobre los servicios básicos. Salir del pico de inflación es la parte fácil, volver al objetivo del 2% resultará mucho más difícil«, afirma Putti.

Por último, Enguerrand Artaz, gestor de fondos de la gestora francesa La Financière de l’Echiquier, detecta que existe un desajuste que persiste actualmente entre las previsiones de los mercados financieros y las del banco central. En este sentido, afirma: “Básicamente, las primeras prevén casi dos descensos de los tipos de aquí a finales de año, mientras que las segundas no contemplan ninguno. Esta situación recuerda además evitar un exceso de optimismo por parte de los inversores en relación con la capacidad de intervención del banco central, incluso en caso de ralentización económica acusada. Este escenario está cada vez más presente en las deliberaciones de los miembros del FOMC, aunque el término recesión no aparezca en las actas”.

M&G plc, negocio internacional de ahorro e inversión, ha anunciado dos nombramientos para desarrollar las capacidades de análisis e inversión en renta variable de la firma y liderar el lanzamiento de nuevas estrategias para sus clientes. Según han indicado, se incorporan al grupo Jeffrey Lin y Thomas Lee, con 32 y 25 años de experiencia respectivamente en el sector tecnológico y en la inversión en estrategias temáticas en el sector.

Ambos llegan a M&G procedentes de TCW Group, donde dirigían estrategias de inversión que incluían la inteligencia artificial, la movilidad de nueva generación y la tecnología del entretenimiento. Tras su incorporación a M&G, Jeffrey Lin será responsable de Renta Variable Temática y estará bajo la batuta de Fabiana Fedeli, directora de Inversiones, renta variable y Multi-activos. Por su parte, Thomas Lee será director adjunto de Renta Variable Temática.

Con este nombramiento, M&G planea ampliar su oferta de estrategias temáticas e incrementar la experiencia en tecnología del equipo de inversiones. Según han indicado, las nuevas estrategias se basarán en un enfoque a largo plazo, el análisis de los fundamentales y la selección de valores, lo que se ajusta al proceso de inversión existente en la división de renta variable de M&G.

“Una de nuestras prioridades es seguir internacionalizando nuestras capacidades de inversión mediante la ampliación de nuestras estrategias y la expansión de nuestra gama de propuestas de inversión temática. Dado el crecimiento en áreas como la IA y el Big Data, hay enormes oportunidades para apoyar las necesidades cambiantes de nuestros clientes y proporcionar soluciones innovadoras para la manera en que invertimos sus activos”, ha señalado Jack Daniels, CIO de M&G plc.

Por su parte, Fabiana Fedeli, CIO para Renta Variable y Multiactivos de M&G, ha añadido: “Vemos un gran valor en la inversión temática, especialmente en áreas relacionadas con la tecnología, que sigue desempeñando un papel fundamental en nuestras vidas a largo plazo. Además, desde una perspectiva a corto plazo, la reciente rotación del mercado en detrimento de los valores tecnológicos ofrece atractivas oportunidades de entrada. Con los nombramientos de Jeffrey y Thomas y el refuerzo de nuestras capacidades en renta variable, nuestro nuevo equipo de renta variable temática tiene el potencial de impulsar el cambio tanto para nuestros clientes como para nuestros propios procesos de inversión”.

CC-BY-SA-2.0, FlickrFoto: David Shankbone. ¿Posible ola de impagos en la deuda high yield estadounidense?

Los mercados de renta variable estadounidenses han dado un giro drástico desde el inicio del año. En el primer día de negociación de 2022, el S&P 500® Index alcanzó un máximo histórico. Las Bolsas no tardaron en invertir su rumbo al comenzar a entender los inversores (y la Reserva Federal, o Fed) que la inflación suponía un riesgo más persistente de lo que muchos habían previsto. A pocos días para que arranque 2023, los mercados siguen enfrascados casi por completo en ese riesgo, como hemos visto en las drásticas oscilaciones relacionadas con datos económicos claves y las decisiones de política monetaria de la Fed. Aunque las cifras recientes sugieren una cierta moderación de la inflación, la retahíla de factores persistentes (la guerra Rusia-Ucrania, la escasez de mano de obra, la resistencia del gasto de los consumidores, la desglobalización, las restricciones al comercio transfronterizo y las fluctuaciones de divisas mundiales) han conspirado para mantener la presión alcista sobre los precios.

Los inversores están muy pendientes de los datos económicos en previsión de una posible pausa de los tipos de interés, lo cual será fundamental para calibrar el futuro potencial de crecimiento y las valoraciones de las empresas. Cualquier señal de que la Fed podría moderar el ritmo del endurecimiento monetario estabilizaría los mercados, y lo mismo ocurriría si se aplacasen las crecientes tensiones geopolíticas. Una mejoría de las relaciones entre Estados Unidos y China, o la resolución de la guerra Rusia-Ucrania, podría eliminar parte de las restricciones al comercio transfronterizo y aliviar las interrupciones y cuellos de botella que aquejan a las cadenas de suministro.

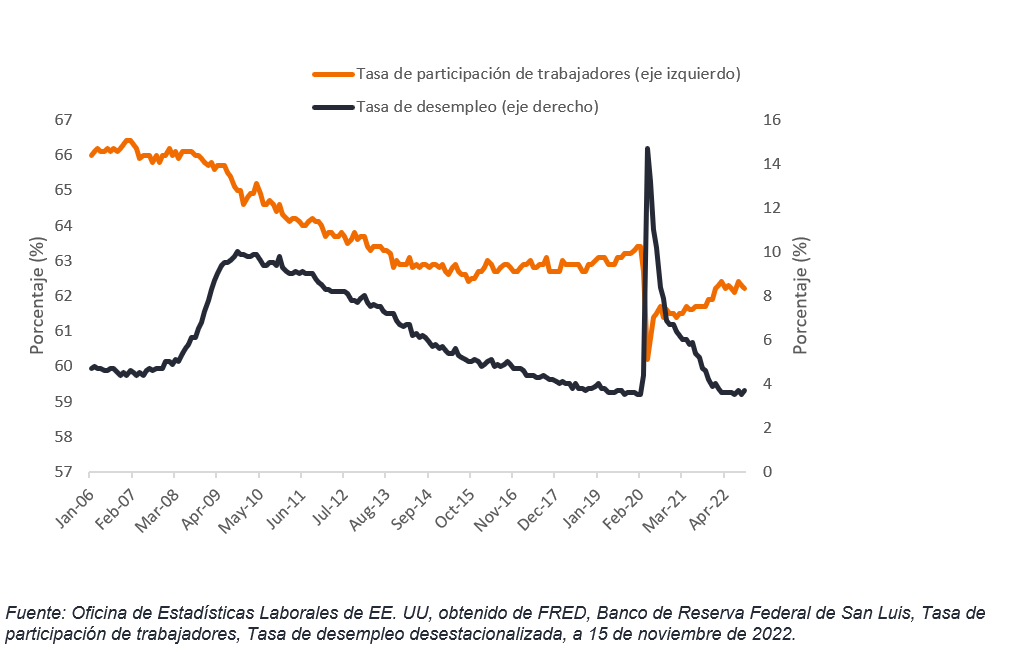

Aunque las interrupciones del suministro más relevantes (en el petróleo, el gas natural, los semiconductores y los productos agrícolas, por ejemplo) han cobrado protagonismo en los medios, creemos que la escasez de oferta de mano de obra es un riesgo que podría estar infravalorado. Cuando la economía superó la fase endémica de la COVID, muchos creían que más personas se reincorporarían al mundo laboral, lo que aliviaría las restricciones de la oferta de trabajadores. Aunque la participación de trabajadores ha ido aumentando lentamente desde el pico de la pandemia, se ha mantenido obstinadamente baja comparado con los niveles prepandémicos, como se observa en el Gráfico 1 adjunto, mientras que la tasa de desempleo sigue situada casi a mínimos históricos. Todo esto se ha traducido en un fuerte aumento de los salarios, lo que añade otra fuerza inflacionaria a la cesta. Un aumento de la participación de trabajadores ayudaría a contener esta inflación salarial, mientras que una mayor productividad laboral, que también ha disminuido en los tres primeros trimestres de 20221, ayudaría a aliviar la necesidad de las empresas de contratar más empleados.

Gráfico 1. Participación de trabajadores y tasas de desempleo

Dada la presión que ejerce la Fed mediante subidas de tipos, la desaceleración del crecimiento económico también podría empezar a moderar parcialmente el crecimiento de los salarios, aunque por ahora sigue aumentando los costes de las empresas, al tiempo que proporciona a los particulares más efectivo para destinarlo al gasto. De hecho, la pujanza del consumo se ha mantenido constante desde la pandemia, gracias no solo a las subidas salariales, sino también a los estímulos ofrecidos por el gobierno y, hasta hace poco, a la bonanza de los mercados de capitales e inmobiliario. Actualmente el gobierno ha reducido sus estímulos, lo que ha producido un descenso de los ahorros personales. Mientras, los tipos de interés más altos han empezado a incidir tanto en los componentes de vivienda e inversión de los balances de las familias. Estas fuerzas podrían empezar a presionar a la baja la inflación a medida que sus efectos se extienden a la economía durante el próximo año.

Por ahora, creemos que el consumo privado se mostrará resistente. Aunque el gasto en bienes de consumo ha empezado a contraerse en el periodo postpandemia, el gasto en servicios continúa creciendo. Dados los ajustes que han sufrido las valoraciones en el sector de consumo discrecional, que ha sido uno de los más castigados este año, han surgido algunas oportunidades atractivas para los inversores con horizontes de inversión más lejanos.

Dentro del sector de tecnologías de la información, seguimos creyendo que la transformación digital y la migración a la nube están generando rentabilidad tanto a los clientes que aplican estas tecnologías como a sus proveedores; de ahí que sigamos viendo oportunidades en el sector de software y servicios. El hardware tecnológico es un segmento del sector que parece menos atractivo debido al deterioro de las ventas de ordenadores personales (PC) y la maduración de la demanda de smartphones.

Aunque el mercado laboral sigue siendo rígido, al mejorar el empleo en el sector salud, deberíamos ver una recuperación de los volúmenes en tecnología y servicios médicos.

El sector energético ha sido el más destacado por sus buenos resultados este año en el S&P 500. A pesar de la inquietud suscitada por el crecimiento de la demanda y la mayor regulación conforme el mundo avanza hacia fuentes de energía más limpias, hemos observado que la disciplina del capital ha mejorado en el sector, lo que podría realzar su atractivo.

Los múltiplos de las acciones parecen situarse en un rango razonable ahora y durante el próximo año probablemente nos enfrentemos a un mercado menos temático. En lugar de que grupos amplios de valores lleven la delantera movidos por tendencias o factores generales, creemos que el rendimiento relativo dependerá más de la dinámica que presente cada empresa. En este mercado, la innovación en productos y servicios, la asignación eficaz de capital y la capacidad de la Dirección para contener los costes y ganar productividad a partir de los recursos (tanto físicos como laborables), unido a la habilidad de aprovechar la capacidad de un modo eficiente, serán decisivos para determinar el crecimiento de las empresas. Aunque las oscilaciones diarias del mercado y la volatilidad persistirán casi con total seguridad, la apreciación del capital de aquí en adelante vendrá determinada probablemente por la capacidad de las empresas para aumentar sus beneficios en sintonía con estos factores.

Tribuna de Jeremiah Buckley, gestor de cartera en Janus Henderson Investors.

Conozca más sobre la visión de mercado de Janus Henderson Investors.

En contraste con las tendencias actuales en el espacio fintech, iCapital® sigue ampliando su equipo para satisfacer el creciente apetito de los inversores de alto patrimonio neto y sus asesores para inversiones alternativas como el capital privado, hedge funds e inversiones estructuradas.

Según ha anunciado, la plataforma fintech tiene previsto ampliar su equipo de desarrollo global con más de 100 nuevas contrataciones. “Estamos encantados de poder incorporar a nuestro equipo un número tan elevado de personas con talento. El equipo se dedica a proporcionar tecnología de vanguardia, y estas nuevas contrataciones nos ayudarán a seguir superando los límites de lo que es posible en la industria de la gestión de patrimonios para ayudar a los inversores a alcanzar sus objetivos”, ha señalado Lawrence Calcano, presidente y consejero delegado de iCapital®.

Actualmente, la compañía cuenta con más de 400 tecnólogos que contribuyen a su equipo global de 1.050 personas. Según han indicado, los puestos vacantes que quiere cubrir incluyen ingenieros de software, gestores de productos y desarrolladores de infraestructuras, que trabajarán desde las oficinas de Nueva York, Greenwich (Connecticut) y Lisboa.

Pixabay CC0 Public Domain. BlackRock lanza el primer fondo alternativo líquido de renta variable ESG en Europa

El dato de inflación de EE.UU. de diciembre ha cumplido con las expectativas, lo que ha dado impulso a los precios de la renta variable y la renta fija, aseguran varios análisis de distintas gestoras a los que accedió Funds Society.

Con un aumento del 0,3% intermensual, la inflación subyacente sigue por encima del objetivo de la Fed, pero la dinámica ha mejorado claramente en los últimos meses y los analistas esperan que este último informe sirva para que la autoridad monetaria reduzca su ritmo de edurecimiento a una subida de tipos de 25 puntos básicos el próximo 1 de febrero.

“El informe de hoy sobre el IPC de diciembre en EE UU confirmó la aparición de una tendencia a la baja en la inflación, respaldando en gran medida la trayectoria de referencia de la Reserva Federal para la política monetaria en los próximos meses y apoyando los argumentos a favor de una subida de 25 puntos básicos en la próxima reunión de la Reserva Federal de finales de enero/principios de febrero”, comentó Silvia Dall’Angelo, economista senior en Federated Hermes Limited.

La experta estima que el tipo de interés máximo se “situará justo al norte del 5%, probablemente en el primer semestre de este año”.

Si bien para Dall’Angelo, la Fed probablemente se mantendrá en los niveles máximos durante algún tiempo, al menos a lo largo de 2023 otros expertos son más drásticos con las políticas que debe afrontar el banco central.

“La Fed se va quedando sin argumentos para seguir subiendo con agresividad y los inversores se van convenciendo de que la próxima subida no será de 50—como todos creían en Navidad—si no de 25 puntos básicos”, dice un informe de ING Bank.

La probabilidad que los mercados asignan a que ésto (la subida moderada, de sólo 25 puntos básicos en febrero) ocurra, ha subido tras el dato de hoy del 75 al 95%. La mayoría de analistas lo toma como un paso firme hacia el “pivot”, el punto de inflexión en la política monetaria por parte de la Reserva Federal, amplía el texto.

Por otro lado, el banco holandés asegura que los servicios subyacentes—alojamiento, transporte y gastos médicos—son la única partida que ha subido. Esto es importante porque son los rubros que más preocupan a la Fed.

Según Samy Chaar, Economista Jefe de Lombard Odier, hay tres razones por las que la inflación estadounidense se está desacelerando.

En primer lugar, la demanda se ralentiza. La subida de los tipos de interés está pasando factura a la economía, en concreto debilitando la demanda de vivienda. Esto provoca una contracción de la inversión residencial.

Por otro lado, las cadenas de suministro están mejorando. La reapertura de China, la agilización de las entregas de los proveedores (el índice de entregas de proveedores ha subido a su nivel más alto desde enero de 2020) y un mayor crecimiento de los inventarios apuntan a una mejora de las condiciones de la oferta.

Y por tercero y último “lo que es más importante”, según el experto, los costes de la energía están bajando: “este es el motor clave”, aclaró.

Por esta razón también espera que la Reserva Federal deje de subir los tipos de interés en el primer trimestre de 2023. Según Chaar, el hecho de que los mercados prevean recortes inmediatos de los tipos por parte de la Fed tan pronto como en junio/julio, justo después de su última subida en marzo/abril, parece contradecir el hecho de que el FOMC siga queriendo unas condiciones financieras restrictivas para evitar cualquier sobrecalentamiento del mercado laboral.

HMC Capital está afirmando su posición en el mercado brasileño, consolidando su estructura y tomando las riendas de Gama Investimentos, una gestora especializada en activos alternativos.

Según informaron a través de un comunicado, HMC expandió sus operaciones a través de la toma de control de Gama e integrándose completamente con HMC Itajubá (HMC ITJ). Este es el nombre con el que operaban en Brasil bajo un joint venture iniciado en 2012.

Así, la unidad pasará a ser conocida como HMC Brasil, como una estructura consolidada, y Gama seguirá operando como una marca.

El grupo, indicaron en su nota de prensa, ha fortalecido su presencia local y sentado las bases para administrar todos sus negocios bajo una plataforma global, explorando sinergias y ofreciendo soluciones en el mercado brasileño a sus clientes.

“Luego de trabajar más de 10 años como un joint venture en Brasil, nuestras operaciones ahora están completamente integradas. Estamos avanzando hacia la construcción de una plataforma única para servir a nuestros clientes con excelencia y conectándolos con asset managers locales y globales”, indicó Felipe Held, co-fundador y CEO de HMC Capital, en la nota de prensa.

La gestora de alternativos

Gama Investimentos ha sido administrado por HMC ITJ durante 2022 y continuará con sus operaciones en feeder funds, aseguran desde la compañía, sirviendo a inversionistas brasileños.

Gama aspira a ser la principal plataforma independiente de feeder funds e inversiones offshore en el gigante latinoamericano. Bernardo Queima, CEO de Gama, ve este momento con gran optimismo. “Estamos muy comprometidos con entregar las mejores oportunidades de inversión a nuestros clientes y estamos conscientes del potencial de crecimiento de Latinoamérica en el ecosistema”, dijo.