La red social de inversión eToro ha anunciado el lanzamiento de ValueGurus, una cartera inteligente que ofrece a los inversores minoristas una exposición a largo plazo a las empresas elegidas por figuras influyentes del mundo de las finanzas que optan por la inversión value. Según explican, ha creado una cartera basada en las decisiones de inversión de los líderes de las finanzas del mundo real y de las personas influyentes en el área de los negocios.

En este sentido, ha analizado sus inversiones habituales a partir del informe trimestral 13F que incluye información de algunos de los principales fondos de inversión y hedge funds, como Baupost Group y ValueAct Capital, y ha plasmado sus principales posiciones en la cartera ValueGurus. «El informe 13F es una gran herramienta financiera, ya que proporciona una transparencia adicional sobre la composición de la cartera y los valores elegidos por los principales fondos de inversión y de cobertura. Para ayudar a nuestros usuarios a invertir como ellos, utilizamos los datos del 13F para crear una cartera totalmente gestionada, que les proporciona exposición a lo que están comprando los líderes de las finanzas», señala Dani Brinker, jefe de Carteras de Inversión de eToro.

En opinión de Brinker, «estamos viendo una creciente cantidad de contenido de carácter financiero en Twitter y otras redes sociales sobre los valores que son una opción de compra. Con el objetivo de ayudar a los inversores minoristas a tomar decisiones de inversión informadas, queremos presentarles una herramienta creíble, disponible públicamente y que puedan tener en cuenta a la hora de tomar decisiones de inversión».

Los 10 valores que componen la cartera en su lanzamiento cuentan con una capitalización de mercado ponderada media de más de 415.000 millones de dólares e incluyen Google, Mastercard y Fiserv (la lista completa puede consultarse aquí). La cartera se reajusta cada trimestre tras la actualización del formulario 13F, sigue una metodología automatizada y probada y no es discrecional en la selección de activos. Según matizan desde la plataforma, la inversión inicial es a partir de 500 dólares y los inversores pueden acceder a herramientas y gráficos para seguir su rendimiento, mientras que el feed social de eToro les mantendrá al día de la evolución del sector.

Foto cedidaJoseph Pinto, nuevo CEO de Asset Management de M&G AM.

M&G plc ha anunciado el nombramiento de Joseph Pinto como nuevo CEO de su división de gestión de activos. Según explica la gestora, Pinto será responsable de todas las disciplinas de inversión de la compañía, incluyendo renta fija, renta variable, multi-activos e inversiones alternativas; así como del negocio de distribución, operaciones y gestión de oferta y producto para toda la división de gestión de activos de M&G plc.

Con más de 30 años de experiencia en la industria de gestión de activos, sector financiero y consultoría, Joseph Pinto se une a M&G desde Natixis Investment Managers, donde era Responsable de Distribución y Soluciones de Inversión para EMEA, Asia Pacífico y América Latina, así como Director de Operaciones (COO por sus siglas en inglés). Con anterioridad, trabajó en AXA Investment Managers durante 13 años en diferentes cargos de responsabilidad a nivel global, incluyendo Director de Operaciones (COO), Responsable de Mercados y Estrategia de Inversión y Responsable de Desarrollo de Negocio para el Sur de Europa y Oriente Medio.

Desde la gestora indican que Pinto se unirá a M&G en marzo de 2023 y formará parte del Comité Ejecutivo de M&G, reportando al CEO de M&G plc, Andrea Rossi. Sustituirá a Jonathan Daniels quien, en julio de 2022, anunció su intención de jubilarse tras 21 años en la compañía. El nombramiento está sujeto a aprobación de los reguladores.

“El objetivo de M&G es ayudar a nuestros clientes a gestionar y hacer crecer sus ahorros e inversiones de un modo responsable. Joseph posee un gran conocimiento de las necesidades de nuestros clientes y de cómo éstas han evolucionado siguiendo diferentes condiciones de mercado. Con una gran trayectoria en la consecución de ambiciones y objetivos estratégicos en el sector de inversión, estoy convencido de que su combinación de visión comercial y su liderazgo pragmático nos ayudará a transformar la manera en la que M&G añade valor a sus clientes y otros grupos de interés”, ha señalado Andrea Rossi, CEO de M&G plc.

Por su parte, Joseph Pinto, como nuevo CEO de Asset Management de M&G AM, ha añadido: “Las amplias capacidades de inversión y gestión activa de M&G, combinadas con su sólido balance financiero, han proporcionado durante mucho tiempo a sus clientes soluciones de inversión innovadoras. Estoy deseando liderar unos equipos de inversión tan respetados en la industria e impulsar tanto el crecimiento internacional de la compañía como su agenda de sostenibilidad, a la vez que proporcionamos resultados excelentes a nuestros clientes”.

Tras un año de turbulencias en las economías y los mercados bursátiles, las gestoras consideran que las perspectivas para los mercados emergentes en 2023 son alentadoras, especialmente para países como China, India, México, Vietnam y Brasil. Eso sí, todos coinciden en la necesidad de ser selectivos y no perder de vista las cuestiones políticas.

“La suerte de los mercados emergentes el próximo año dependerá en gran medida de la evolución de la inflación, de la política monetaria de la Reserva Federal estadounidense y de la profundidad de la desaceleración mundial. Dado que el apetito por el riesgo es un motor clave de los flujos de capital y, por tanto, de la rentabilidad de los mercados emergentes, esto es realmente importante para los inversores y viene definido en gran medida por el entorno mundial”, señalan desde Janus Henderson.

En este sentido, uno de los motivos que lleva a las gestoras a considerar los mercados emergentes tiene que ver con el comportamiento de la inflación en la mayoría de estos países. “La mayoría de los mercados emergentes no tenían una inflación cercana a cero, ni tipos cero en este periodo. Así pues, aunque la inflación y, por consiguiente, los tipos de interés han subido, la magnitud de estas subidas ha sido mucho menos dramática que en Estados Unidos y Europa. Para muchos, India, México y Vietnam son quizás los mejores ejemplos, la inflación ha seguido una tendencia larga y descendente, que puede haberse interrumpido temporalmente, pero la tendencia descendente permanece en gran medida intacta. Las tendencias bajistas estructurales a largo plazo de la inflación suelen ser buenas para la renta variable”, afirma Rob Brewis, director de Inversiones de Aubrey Capital Management.

Las excepciones a esto serían, según Brewis, Turquía y Brasil. “En el otro extremo de la escala está China, que sigue siendo una economía totalmente deflacionista, y que continúa ejerciendo este impacto deflacionista en el mundo, como vemos con los paneles solares, las baterías y, cada vez más, los vehículos eléctricos”, añade el experto de Aubrey Capital Management.

En segundo lugar, otro de los aspectos positivos para los mercados emergentes que destaca Brewis es la política monetaria estadounidense. Según explica, y tomando de referencia a China, es muy difícil relajar la política cuando se aplica un tipo de cambio controlado y la divisa de referencia es muy fuerte. “Si los tipos estadounidenses están cerca de un máximo es algo que está abierto a debate, pero hay indicios de que la fortaleza del dólar podría al menos estar disminuyendo, lo que hace que sea mucho más cómodo para los bancos centrales de los mercados emergentes”, apunta.

El único renglón que se ha torcido en los mercados emergentes a finales de 2022 fue el debilitamiento de los precios de las materias primas. Según el director de Inversiones de Aubrey Capital Management, para la mayoría de los consumidores de los mercados emergentes, se trata de una muy buena noticia. “El cambiante panorama energético también es positivo a largo plazo para la mayoría de los mercados emergentes. India vuelve a ser el país más beneficiado en este sentido, con poco petróleo y mucha energía solar, al menos en términos de potencial. Rusia, a la que no hemos estado expuestos en los últimos años, es el principal perdedor”, añade Brewis.

Desde Janus Henderson recuerdan que, según las proyecciones del FMI/OEO, el diferencial de crecimiento entre los mercados emergentes y EE.UU. aumentará en 2023 y 2024, a medida que los mercados emergentes salgan relativamente indemnes de la desaceleración mundial. “Los motores estructurales del crecimiento de los mercados emergentes, como la tecnología y la demografía, son más favorables que los de los mercados desarrollados”, concluyen.

Oportunidades: renta fija y renta variable

Por eso, a medida que se acumulan los nubarrones de la desaceleración mundial en 2023, es probable que los inversores se planteen dónde refugiarse, y los mercados emergentes pueden ser una posibilidad para las carteras en 2023. ¿Dónde están las principales oportunidades? Las principales oportunidades en los mercados emergentes, las opiniones son claras: tanto en renta fija como en renta variable.

Empezando por la primera, desde Janus Henderson argumentan que, ante la posibilidad de que los mercados emergentes lideren la relajación de la política monetaria mundial a medida que la inflación disminuya y, de este modo, sean los primeros en estabilizarse o repuntar en el segundo semestre de 2023, se generará un contexto positivo para los fundamentales del crédito. “En nuestra opinión, la ralentización del crecimiento no será lo suficientemente significativa como para afectar a la calidad del crédito. La dinámica de crecimiento relativo está mejorando en los mercados emergentes, lo que también suele traducirse en entradas de capital”, afirman desde la gestora.

Y añaden que, con la retirada del capital menos dedicado a los mercados emergentes, ha surgido un panorama más limpio de oferta y demanda; por lo que se espera que la emisión de deuda repunte una vez que los mercados mejoren, pero en 2023 se espera una emisión soberana neta profundamente negativaen comparación con 2022. “Esto indica un panorama de oferta y demanda más ajustado que podría ser positivo para los diferenciales”, matizan desde Janus Henderson.

Respecto a su mercado de bonos, Kathy Collins, Investment Director, Emerging Market Debt de abrdn, considera que en el segmento de bonos corporativos de mercados emergentes hay un equilibrio riesgo/remuneración que es atractivo, debido a varios factores. Uno de ellos, según explica, es su valoración: “Ante todo, y a pesar del fuerte repunte de noviembre, los rendimientos de los bonos corporativos de los mercados emergentes se encuentran en niveles históricamente atractivos. El rendimiento del índice a finales de noviembre, de casi el 7,80%, es superior al 4,58% de finales de 2021, y está muy por encima de la media a largo plazo a 20 años del 6,13%. El aumento de los rendimientos se ha visto impulsado principalmente por la subida de los rendimientos de los bonos del Tesoro estadounidense, aunque la compensación de los diferenciales ha aumentado en 90 puntos básicos para el índice más amplio en relación con finales de 2021. En conjunto, creemos que los rendimientos actuales ofrecen una compensación más que suficiente en relación con los riesgos actuales. Sobre todo teniendo en cuenta el contexto fundamental y técnico”.

Además, añade que estos activos tienen como peculiaridad que tienden a tener una duración relativamente menor, “lo cual es importante porque una menor duración significa una menor sensibilidad a la subida de los tipos de interés, que es un factor de riesgo clave en la actualidad”.

Ahora bien, su mensaje final es claro: ante el actual entorno macroeconómico refuerza la necesidad de invertir de forma selectiva. “Esto se debe a que la selección eficaz del crédito se vuelve aún más importante en condiciones financieras más restrictivas y entornos de crecimiento más débiles. Una de las principales preocupaciones de los inversores debería ser evitar posibles trampas de valor, es decir, aquellos casos en los que los mayores rendimientos de los bonos no compensan realmente la totalidad de los riesgos”, concluye Collins.

En el caso de la renta variable, Janus Henderson considera que los mercados emergentes pueden ofrecer este año un crecimiento muy atractivo con una valoración muy atractiva. “No a todos los países les va a ir bien en 2023; y no a todas las empresas o sectores les va a ir bien. Pero creo que la configuración es muy interesante para la segunda mitad de 2023, a medida que resolvemos algunos de estos problemas a más corto plazo”, matizan.

Uno de los aspectos en los que ven oportunidades es en la innovación. “Históricamente, los argumentos de inversión para los mercados emergentes se centraban en la convergencia y la externalización. Pero cada vez más hay una tercera razón para invertir en los mercados emergentes que es menos procíclica, y se llama innovación. Cada vez hay más empresas en los mercados emergentes que utilizan la tecnología para resolver las antiguas desigualdades de los mercados emergentes en la atención sanitaria, los servicios financieros, la experiencia del consumidor, etcétera. Aprovechando plataformas muy interesantes de maneras que quizá no se contemplen en los mercados desarrollados porque son problemas muy específicos de los mercados emergentes que se pretende abordar”, explican desde Janus Henderson.

Por último, desde Candriam apuntan que el proceso de transición energética al que se enfrentan muchos de los mercados emergentes puede ser una buena oportunidad de inversión, básicamente porque necesitan encontrar 94.800 millones de dólares más para lograr la transición al cero neto en 2060. “Para identificar oportunidades de inversión específicas creemos que los inversores deben crear un universo exhaustivo de empresas de mercados emergentes que desempeñen un papel positivo en la aportación de soluciones climáticas”, apuntan desde la gestora.

Según su experiencia, entre las empresas emergentes hay muchas “joyas ocultas”, cuyas actividades tienen poco que ver a primera vista con la transición energética, pero que en realidad resultan ser importantes contribuyentes. La gestora pone el foco en varios ámbitos, por ejemplo, en los productores de paneles solares ubicados en Asia, las compañías centradas en la fabricación de baterías para los coches eléctricos o los llamados “facilitadores ecológicos”, que Candriam define como “productores de bloques de construcción de una economía global más circular y más eficiente energéticamente”. Entre ellos figuran los principales proveedores de cobre y litio, metales esenciales para la descarbonización, o los productores de semiconductores, que se fabrican sobre todo en Asia y desempeñan un papel fundamental en la reducción del consumo de electricidad, y cuya demanda está creciendo.

La cuestión política

La estabilidad y situación política de los mercados emergentes suele ser una de las principales preocupaciones de los inversores a la hora de fijarse en los activos de estos países. De cara a este año, hay que tener en cuenta que la pandemia y las respuestas de los Gobiernos han cambiado las perspectivas políticas de muchos mercados emergentes. “La mayoría de los gobernantes que estuvieron en el poder durante los años de la pandemia de 2020-21 fueron destituidos, salvo el húngaro Viktor Orban. Después de que Chile y Perú votaran a los nuevos presidentes de izquierdas en 2021, Colombia y Brasil siguieron su ejemplo este año en medio de una creciente polarización política”, apunta Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM.

Según recuerda la experta, Argentina, Polonia, Tailandia y Turquía celebrarán elecciones generales este año. “La frágil economía argentina y la crisis política que atraviesa el actual Gobierno podrían conllevar que la oposición tenga muchas posibilidades de vencer en los comicios del año que viene. El partido Ley y Justicia (PiS) de Polonia mantiene su popularidad, pero se ha visto lastrado por el actual conflicto con la Unión Europea. Los partidos de la oposición de Tailandia necesitarán una victoria aplastante para superar la barrera constitucional y formar gobierno. Las elecciones turcas son cruciales, ya que la poco ortodoxa política macroeconómica del país puede dar un giro de 360 grados si el presidente Erdogan es derrotado”, señala Chivakul como resumen.

Foto cedidaFabrice Chemouny, responsable de Distribución Internacional de Natixis IM.

Natixis Investment Managers (Natixis IM) ha anunciado diversos nombramientos de altos cargos. Entre ellos, el más relevante ha sido el de Fabrice Chemouny como nuevo responsable de Distribución Internacional de la gestora. Desde su nuevo cargo, Chemouny supervisará las actividades de desarrollo y atención al cliente para EMEA, APAC y LATAM. Anteriormente, fue responsable de Asia-Pacífico en Natixis Investment Managers, Cuenta con más de 20 años de experiencia en gestión de activos.

Junto con este anuncio, también destaca el nombramiento de Christophe Lanne como responsable de Administración de Asset & Wealth Management. Lanne supervisará las actividades de apoyo postventa de la distribución internacional, así como las actividades de Natixis IM Solutions, además de sus actuales responsabilidades en materia de operaciones globales y tecnología, recursos humanos y estrategia de responsabilidad social corporativa.

Tanto Fabrice Chemouny como Christophe Lanne reportarán a Tim Ryan, responsable de Asset & Wealth Management dentro de Global Financial Services de Groupe BPCE, y seguirán formando parte del Comité de Dirección de Asset & Wealth Management.

“Nuestro compromiso sigue siendo convertirnos en el gestor de activos y patrimonios más centrado en la atención al cliente, ofreciéndole la mejor experiencia a lo largo de su viaje de inversión. Fabrice y Christophe aportan su sólida experiencia y conocimientos al desarrollo comercial y la excelencia operativa de Natixis Investment Managers, lo que redundará en beneficio de nuestros clientes», ha destacado Tim Ryan, responsable de Gestión de Activos y Patrimonios dentro de los Servicios Financieros Globales de Groupe BPCE.

Fabrice Chemouny se incorporó a Natixis en 2000 como analista Senior en el Departamento de Estrategia procedente del Grupo CDC IXIS. En 2003, Fabrice fue nombrado vicepresidente ejecutivo, responsable de Estrategia Internacional y Marketing en Natixis Investment Managers antes de convertirse en responsable de Desarrollo de Negocio y Coordinación de Affiliates. Posteriormente, fue nombrado vicepresidente ejecutivo, responsable global de Ventas Institucionales. En 2017, Fabrice se convirtió en responsable de Asia Pacífico para Natixis Investment Managers.

Respecto a Christophe Lanne, comenzó su carrera en 1990 en Banque Indosuez (ahora Crédit Agricole Corporate and Investment Bank) en el departamento de Inspección General. En 1995, se incorporó por primera vez a Global Markets en París y, más tarde, fue nombrado responsable de las actividades de Global Markets para la plataforma de Londres. Tras ocupar varios puestos de responsabilidad en París, en 2002 fue nombrado CEO de Crédit Agricole Indosuez Securities Japan y responsable de Global Markets. Christophe se incorporó a Credit Suisse en 2005 como director general y COO para Francia. Se incorporó a Natixis en 2010 como COO de Banca Corporativa y de Inversión. Se convirtió en director de Riesgos de Natixis en 2015, antes de incorporarse a Asset & Wealth Management en 2018 como director de Transformación y Talento, y fue nombrado director de Administración en 2021.

Wikimedia CommonsPlaza Independencia de Montevideo

El Banco Central de Uruguay (BCU) ha llevado a cabo un pequeño cambio en la normativa de inversiones de las AFAP (los fondos de pensiones privados) que aumenta hasta el 20% las acciones que pueden comprar a una empresa privada uruguaya. La cifra anterior era del 10%.

“Con el objeto de promover un mayor desarrollo del mercado secundario, contribuir a la transparencia y mayor liquidez del mercado y fomentar la adecuada formación de precios, generando una valuación más ajustada de los portafolios de las administradoras de fondos de ahorro previsional, se propuso: Una disminución de los límites de inversión vigentes por serie de obligaciones negociables, en cuotapartes de fondos de inversión cerrados y en cada emisión de valores realizada por fideicomisos financieros, estableciéndolos en el 50% del monto emitido y en circulación de los referidos instrumentos; y ajustar las condiciones que determinan que una emisión sea considerada con tramo minorista, estableciendo que los porcentajes mínimos para dicho tramo deben determinarse considerando el monto adjudicado en lugar de tomar como referencia el monto ofrecido”, dice el texto de resolución de la Superintendencia de Servicios Financieros del BCU.

“Que, asimismo, y atento al análisis efectuado sobre el límite de acciones, se entendió adecuado aumentarlo hasta el 20% del total de las acciones emitidas por una sociedad anónima uruguaya, siempre que dicha tenencia no implique situaciones en las cuales se configure control o influencia significativa”, añade el texto.

Actualmente, el Senado uruguayo estudia un proyecto de ley de reforma del sistema de pensiones uruguayo que aumenta la edad de la jubilación y revisa, con un horizonte a largo plazo, la estructura del sistema de retiro.

DAVINCI Trusted Partner, la firma creada por Santiago Queirolo y James Whitelaw, ha contratado de Ignacio Iraola, nuevo Sales Representative desde enero de este año de 2023. Además, la empresa ha abierto una nueva oficina en Estados Unidos, concretamente en Miami, según confirmaron a Funds Society.

Iraola, MBA, fue Quality Business Executive en AIVA durante más de 2 años, de 2020 a 2023. Anteriormente fue Manager Accounting de Trafigura y analista contable en Posadas, Posadas & Venico, según cosnta en su perfil de Linkedin.

Basada en Uruguay, DAVINCI Trusted Partner, es una firma especializada en la distribución independiente de fondos de inversión para el mercado de América Latina.

Actualmente, los socios estratégicos de DAVINCI son Allianz Global Investors y Jupiter Asset Management.

DAVINCI tiene lista su estructura para operar en Uruguay, Argentina, Chile, Paraguay, Colombia, Perú y Brasil. Recientemente abrió su primera oficina en Miami, Estados Unidos.

Además de Queirolo y Whitelaw, la empresa cuenta con Sebastián Ochagavía, Managing Director para Distribución Institucional y de Alternativos, Santiago Mata, como Sales Director basado en Montevideo, Esteban Morgan, basado en Buenos Aires y Federico Vilaseca, quien desde Montevideo, se desarrolla como Sales Manager para Brasil, siendo el responsable de la distribución de fondos de Jupiter Asset Management en ese mercado.

CanvaChristel Rendu de Lint, directora de Inversiones de Vontobel.

Cambios en Vontobel. La gestora ha nombrado a Christel Rendu de Lint directora de Inversiones de la firma en sustitución de Zeno Staub, a partir del 13 de enero de 2023. Según indican desde la gestora, como nueva directora de Inversiones, será también miembro del Comité Ejecutivo de Vontobel Holding AG.

En el momento del reposicionamiento de Vontobel como firma de inversión puramente centrada en el cliente a escala mundial en 2020, Zeno Staub asumió el puesto de director de Inversiones y de la Digital Investing Client Unit, además de su cargo de CEO. Según explican desde Vontobel, hace dos años Zeno Staub cedió la dirección de esta última área y ahora ha decidido traspasar su responsabilidad como director de Inversiones a su adjunta, Christel Rendu de Lint, para centrarse plenamente en su función de CEO.

El área de inversiones, representa el campo de especialización principal de la firma, seguirá estando representada en el Comité Ejecutivo de Vontobel Holding AG en el futuro, con el nombramiento de Christel Rendu de Lint como miembro del Comité Ejecutivo, con efecto a partir del 13 de enero de 2023.

“Estoy muy satisfecho de que Christel Rendu de Lint, una experta en inversiones reconocida internacionalmente, asuma la dirección de nuestro equipo de Inversiones, que encarna en gran medida la propuesta de valor de Vontobel para los clientes: capacitarlos para construir mejores futuros. Estoy deseando continuar nuestra fructífera colaboración en beneficio de nuestros clientes y, por ende, también de Vontobel», ha señalado Zeno Staub, CEO de Vontobel.

Por su parte, Christel Rendu de Lint, directora de Inversiones de Vontobel, ha declarado: “Como explicamos en el Día del Inversor en noviembre de 2022, queremos seguir ampliando nuestra posición como empresa de inversión global en los próximos años y aumentar aún más nuestra gama diversificada de soluciones de inversión preparadas para el futuro. Para lograrlo, seguiremos mejorando la calidad de nuestra experiencia inversora, especialmente en el ámbito de los productos de renta variable, con especial énfasis en ESG e Impact Investing. Además, Vontobel establecerá asociaciones para dar a los clientes acceso a inversiones en mercados privados en el futuro. Estas inversiones ofrecen a los clientes oportunidades adicionales de diversificación».

Rendu de Lint se incorporó a Vontobel en calidad de directora adjunta de Inversiones en mayo de 2021. Anteriormente trabajó para Union Bancaire Privée (UBP), donde creó y gestionó una boutique de renta fija desde finales de 2007 hasta finales de 2020, haciendo crecer sus activos bajo gestión de alrededor de 1.000 millones de USD a 20.000 millones de USD durante ese período. Antes de incorporarse a UBP, Christel Rendu de Lint fue gestora sénior de carteras de renta fija en Pictet.

Comenzó su carrera en el sector financiero en 2000 en Morgan Stanley en Londres como Economista Senior en Sell-Side Equity Research. Anteriormente, estudió en la London Business School y en la Universidad de St. Gallen (HSG) en Suiza, y es Doctora en Economía por la London Business School. Durante ese tiempo, trabajó en varios proyectos de investigación para el FMI, el Tesoro del Reino Unido y el Banco Nacional Suizo, entre otros.

Nuevo Comité del Consejo

Además de este nombramiento, la firma ha anunciado que el Consejo de Administración de Vontobel ha establecido un nuevo comité, a partir del 1 de enero de 2023: el Comité de Supervisión de Inversiones. Con este nuevo Comité, el Consejo de Administración está implementando un marco institucional adecuado para la asunción de sus deberes de supervisión fiduciaria como el órgano de gobierno de mayor rango de la empresa de inversión Vontobel. El Comité está presidido por Andreas Utermann, Presidente del Consejo de Administración e integrado por Elisabeth Bourqui y Björn Wettergren, ambos miembros del Consejo de Administración de Vontobel.

“Vontobel tomó la decisión estratégica correcta hace tres años cuando se posicionó como una firma de inversión activa puramente centrada en el cliente. La demanda de soluciones de inversión atractivas y personalizadas y de gestión profesional de patrimonios y activos sigue creciendo, especialmente en los mercados consolidados en los que opera Vontobel. Invertir es la nueva forma de ahorrar en el actual entorno de mercado. El nuevo Comité de Supervisión de Inversiones del Consejo de Administración subraya la importancia central que Vontobel concede a la inversión en todos los niveles de la empresa», ha añadido Andreas Utermann, presidente del Consejo de Administración de Vontobel.

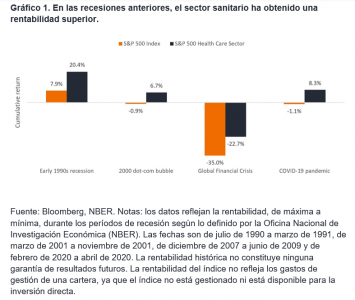

Históricamente, el sector sanitario ha tendido a superar la rentabilidad del mercado de renta variable en general durante los periodos de crisis. En 2022 esa pauta continuó cuando el sector sanitario del S&P 500® arrojó unos resultados del -3,4 % a mediados de noviembre, frente a los del -15,6% del índice S&P 500® . De cara a 2023, con la inflación todavía en niveles generacionalmente altos y los bancos centrales que tratan de frenarla con subidas agresivas de los tipos, creemos que los inversores podrían seguir gravitando hacia sectores defensivos como el de salud.

Hasta la fecha, la atención médica gestionada, las biofarmacéuticas de gran capitalización y las distribuidoras farmacéuticas han sido las principales responsables de la resiliencia del sector. Muchas de estas empresas ofrecen visibilidad en torno a su potencial de beneficios y pueden aumentar los precios para compensar el aumento de los costes. De cara al próximo año, es probable que estos atributos sigan atrayendo a los inversores. Por ejemplo, en EE. UU., los proveedores de atención médica gestionada que participan en el mercado público de seguros de salud u ofrecen planes comerciales a través de las empresas han podido aumentar las primas de 2023 para compensar potencialmente el aumento de los costes laborales y los índices de utilización de los servicios sanitarios, a medida que se reanuda la atención rutinaria después de la pandemia. La demanda de seguros de salud también está en aumento: la inscripción en Medicare Advantage (una alternativa del sector privado a Medicare, el programa de seguros de salud administrado por el gobierno para las personas mayores), aumentó un 8 % en 2022 y ahora cubre al 48 % de todos los beneficiarios de Medicare, un número que se prevé alcance el 61 % para 2023.

Las empresas farmacéuticas, por su parte, tienen una demanda resistente y han podido subir los precios en línea o por encima de la tasa de inflación. Y aunque la Ley de Reducción de la Inflación de Estados Unidos que se firmó en agosto limite el aumento del precio de los medicamentos en Medicare a partir del próximo año, el límite es igual a la inflación. En nuestra opinión, la ley, que incluye otras disposiciones relacionadas con la fijación de precios de los medicamentos, debería ser manejable para la industria (con un coste de alrededor del 2 % de los ingresos totales por medicamentos en 10 años, según las estimaciones). También elimina la incertidumbre sobre la reforma de los precios de los medicamentos, que ha supuesto un lastre para la biofarmacia durante casi seis años. Mientras tanto, los fármacos inyectables y los biosimilares de reciente lanzamiento están beneficiando a las distribuidoras farmacéuticas, que obtienen mayores márgenes de beneficio con estos complejos tratamientos que con los medicamentos orales de marca.

Por lo tanto, incluso si las principales economías entran en recesión en 2023, creemos que el sector sanitario podría ofrecer a los inversores cierta seguridad. En el pasado, el sector ha tenido una rentabilidad superior durante las recesiones económicas y en los meses previos a estas; podría ocurrir los mismo de nuevo.

Aun así, para minimizar la volatilidad, los inversores deben ser selectivos, ya que, en el actual entorno inflacionista, no todas las áreas de la sanidad han sido tan resistentes como las anteriormente mencionadas. Algunos hospitales y otros proveedores de sanitarios tuvieron una dirección de beneficios durante el tercer trimestre de 2022 debido a la incertidumbre sobre los costes laborales. Las empresas de tecnología sanitaria, cuyas valoraciones se dispararon durante el bum digital de la pandemia, se han visto también en dificultades, ya que los tipos cada vez más altos reducen el valor de los flujos de caja de estas empresas (que tienden materializarse más en el futuro). Y algunas empresas de tecnología médica, que se enfrentan a una fuerte competencia, no han podido transferir el aumento de precios.

Incluso cuando el crecimiento económico disminuye, el sector sigue innovando y muchos avances han demostrado ser demasiado difíciles de ignorar para los inversores. Esta dinámica ha sido especialmente cierta para las empresas biotecnológicas de pequeña y mediana capitalización. Desde principios de 2021 hasta la primera mitad de 2022, estos valores sufrieron su peor periodo relativo registrado de rentabilidad, ya que los contratiempos en los ensayos clínicos, la incertidumbre regulatoria y la preocupación por la reforma de los precios de los medicamentos chocaron de frente con la subida de los tipos de interés.5 La venta masiva llevó a cientos de empresas a cotizar por debajo del valor de la tesorería de sus balances. Sin embargo, a partir de junio, el ánimo comenzó a cambiar gracias a una serie de datos positivos de ensayos clínicos en grandes categorías de enfermedades como el cáncer, la obesidad, las vacunas contra la neumonía, las enfermedades hepáticas y el Alzheimer. En muchos casos, los datos representaban innovaciones clínicas en áreas de gran necesidad médica no cubierta, lo que impulsó a las acciones a elevarse de manera importante y permitió que las empresas completasen recaudaciones de capital con éxito.

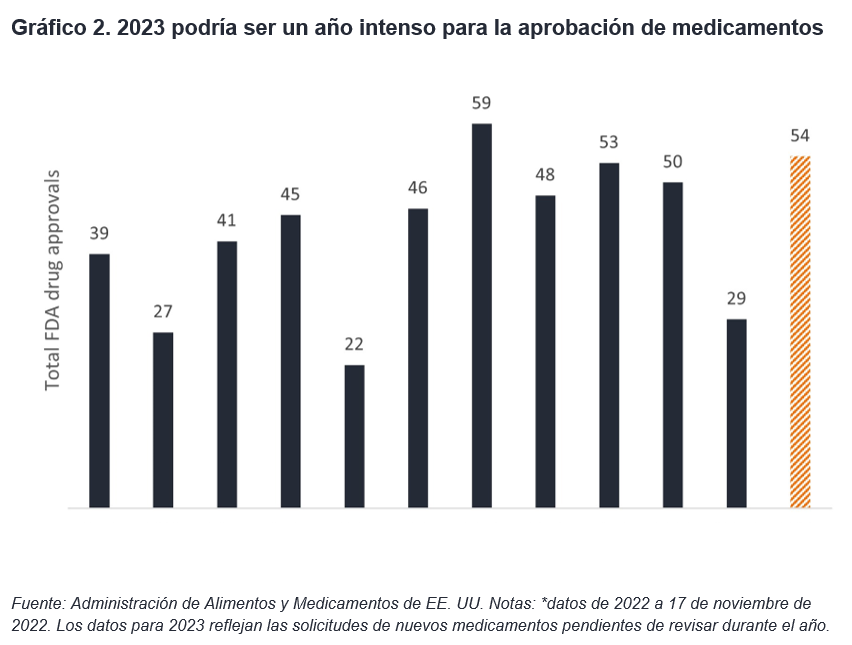

Aunque el aumento de los tipos de interés seguirá suponiendo un obstáculo para las biotecnológicas, creemos que el sentimiento hacia el sector ha mejorado y que el mercado probablemente seguirá recompensando la innovación. En este sentido, los próximos meses podrían ser intensos. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), que careció de un comisionado permanente durante más de un año después de que la administración Biden tomara posesión en 2021, ahora está intentando ponerse al día. Aproximadamente una docena de solicitudes de medicamentos nuevos están pendientes para finales de 2022 y otros 54 están en proyecto para 2023. (A mediados de noviembre, la FDA solo había aprobado 29 nuevas terapias para 2022, frente a las más de 40 en el mismo periodo del año anterior).

El creciente impulso de las biotecnológicas ha llevado a que se solicite la reanudación de las ofertas públicas iniciales en 2023 después del fundamental cierre del mercado en 2022. Seguimos con algo de cautela, ya que es probable que el escenario macroeconómico siga ejerciendo presión sobre el mercado. Con la represión de las valoraciones, también hemos visto un repunte de las fusiones y adquisiciones en la segunda mitad de 2022, una tendencia que podría continuar en el próximo año y proporcionar un potencial de subida para los inversores.

En general, el sector sanitario sigue cotizando con descuento respecto al S&P 500, a pesar de aguantar mejor que la mayoría de los sectores en 2022 (véase el gráfico 3). Para aprovechar este descuento, creemos que sigue siendo importante que los inversores busquen empresas con gran visibilidad de beneficios, un fuerte flujo de caja libre, productos diferenciados o proyectos prometedores. Hacerlo no solo podría reducir la volatilidad para los inversores, sino también abrir la oportunidad de invertir en crecimiento a largo plazo en lo que pueden resultar ser valoraciones convincentes

Tribuna de Andy Acker, gestor de cartera en Janus Henderson Investors.

Puede encontrar más ideas de inversión de Janus Henderson Investors aquí.

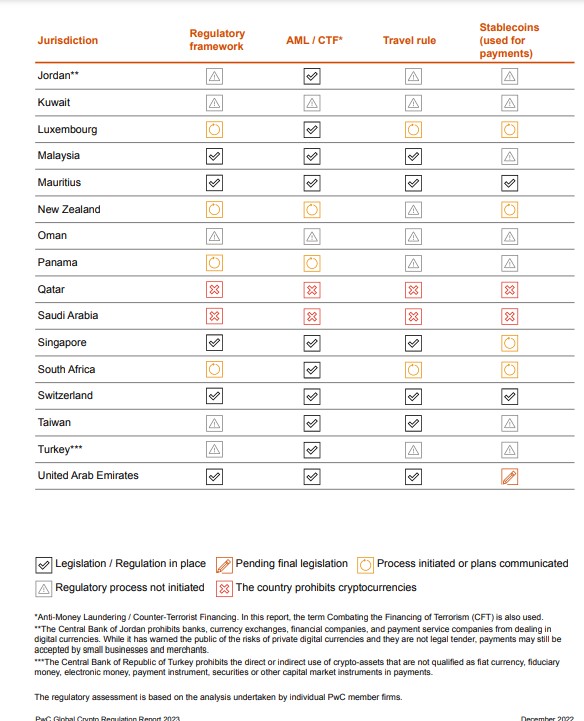

La atención puesta en la normativa de los activos digitales se ha incrementado en los últimos años, en los que el crecimiento de la venta minorista y su aprobación institucional condujo a un rápido aumento de la capitalización del mercado y a una extrema volatilidad entre los operadores. ¿A qué ritmo y hacia dónde avanza la regulación cripto a nivel global?

En los últimos tiempos hemos sido testigos de la pérdida de confianza que experimentaron los consumidores, tras una serie de fracasos de empresas de criptomonedas y una mala gestión de los fondos de los clientes. Estos eventos han demostrado lo relevante y necesario que es contar con una legislación para este crecimiento universo y para la protección de sus partícipes.

“La confianza en este espacio está quebrada en estos momentos. Aunque la regulación por sí sola no da claridad en la terminología y la aplicación de la normativa, junto con la mejora de las capacidades y de riesgos, es un buen punto de un buen punto de partida”, afirma Matt Blumenfeld, Web3 & Digital Asset Lead PwC US.

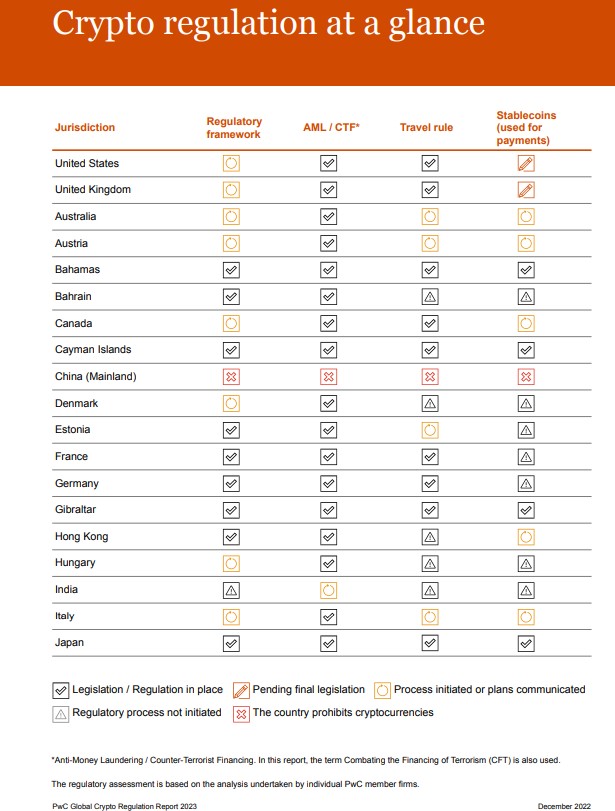

Según el último informe de PwC, bajo el título PwC Global Crypto Regulation Report 2023, el riesgo que implica mantener la integridad del mercado demuestra la necesidad de aplicar una política reguladora que sea de enfoque global y rápido, así como un marco de supervisión para garantizar una mayor protección de los consumidores.

“La regulación global de los activos digitales ha crecido rápidamente y está cada vez más interconectada con el ecosistema financiero tradicional, incrementando también el impacto en la estabilidad de este sector. Los riesgos se agudizan al ritmo de la innovación y de la falta de enfoque en la gestión de riesgos”, indica el documento.

Según sus conclusiones, la Unión Europea se encuentra en una etapa avanzada de regulación de este mercado. Justo a este liderazgo destaca la posición de los Emiratos Árabes Unidos, donde Dubái está estableciendo la primera autoridad centrada en activos virtuales. Por su parte, Suiza ha integrado uno de los marcos regulatorios más maduros que permite a los participantes del mercado obtener certeza sobre el tratamiento legal y regulatorio de sus proyectos y actividades previstas.

Además, el informe destaca que hay una claro movimiento de países que están investigando, definiendo, consultando, negociando y legislando para incluir los activos digitales en el marco de los servicios financieros existentes, aun así, la velocidad de la acción, los enfoques adoptados, la cobertura de productos y servicios e incluso las definiciones y terminología utilizadas, todavía permanecen fragmentados.

“Aunque no en todos los casos los plazos reglamentarios están fijados, el rumbo está claro. Las empresas que trabajan con activos digitales deben estar preparadas para normas más estrictas que las actuales. Por más que este cambio no sucederá en el corto plazo, la vara está subiendo para equiparar las obligaciones de las empresas de activos digitales con las de servicios financieros tradicionales”, explica Juan Manuel Magadán, socio de PwC Argentina de la práctica de asesoramiento impositivo y legal.

Qué deben hacer las empresas

Los autores del informe consideran que el ecosistema de los activos digitales ha llegado a un punto de inflexión. “Mientras que las instituciones financieras tradicionales han experimentado, de una forma u otra, con la Tecnología de Contabilidad Distribuida (DLT por sus siglas en inglés), las empresas nativas de criptomonedas son las que definen y transforman el sector a través de la innovación. A medida que crezca el uso de la tecnología en ambos casos, en algún punto se encontrarán”, defienden.

Ahora bien, con la entrada en vigor de los marcos regulatorios de los activos digitales, desde PwC consideran que las organizaciones nativas de criptomonedas se enfrentan cada vez más a adoptar enfoques más «tradicionales» en materia de gobierno corporativo, compliance y gestión de riesgos.

Eso sí, según advierte la firma de consultoría, con la llegada de una mayor regulación los retos y las preguntas a las que se enfrentarán las firmas nativas como aquellas de finanzas tradicionales serán las mismas: ¿Qué tipo de servicios de activos se quiere ofrecer? ¿Cuál es el derecho a participar y en qué puede diferenciarse? “Todo ello debería estar contemplado en la estrategia de riesgos”, añaden desde PwC.

Por último, el informe recuerda que los organismos reguladores a nivel mundial han levantado la voz respecto de las amenazas que el mercado de activos digitales podría significar para la estabilidad financiera mundial. En concreto, advierten que la escala, vulnerabilidades estructurales y la creciente interconexión con el sistema financiero tradicional son hechos imposibles de ignorar.

«El mensaje central sigue siendo el mismo: los marcos nacionales de regulación y supervisión deben basarse en el principio de misma actividad, mismo riesgo, misma regulación». «Y aunque las recomendaciones y orientaciones pueden no tener un carácter jurídico, está claro que brindan una dirección certera a las autoridades nacionales y a los distintos stakeholders que integran el mercado del mundo cripto», concluye el socio de PwC Argentina.

KKR y Altavair L.P., firma especializada en financiación de aviación comercial, han anunciado que KKR se compromete a aportar 1.150 millones de dólares adicionales para ampliar su cartera mundial de aviones comerciales arrendados en asociación con Altavair. Según han explicado, la inversión procederá de los fondos de crédito e infraestructuras de KKR.

La firma indica que ha desplegado y comprometido 1.700 millones de dólares de capital en acuerdos de aeronaves desde que formó una asociación con Altavairy adquirió una participación en la compañía en 2018. En total, KKR, en asociación con Altavair, ha adquirido más de 90 aeronaves comerciales y de carga a través de una variedad de transacciones, incluidas operaciones de arrendador, leasebacks de venta directa de aerolíneas usadas y de nueva entrega, transacciones estructuradas y conversiones de pasajeros a carga, y ha arrendado con éxito más del 75% de la cartera a aerolíneas y operadores de primer nivel en todo el mundo.

«Estamos encantados de profundizar nuestra presencia en el arrendamiento de aeronaves a través de este nuevo compromiso, que subraya la convicción que tenemos en este espacio y nuestra confianza en Altavair como socio. Esperamos seguir aumentando nuestra cartera para apoyar las necesidades de flota de las aerolíneas y operadores de todo el mundo”, ha indicado Dan Pietrzak, socio de KKR y codirector de Crédito Privado.

En opinión de Brandon Freiman, socio de KKR y jefe de Infraestructura de América del Norte, considera que “las aerolíneas buscan cada vez más una mayor liquidez y flexibilidad de la flota, lo que está creando oportunidades significativas para los equipos de arrendamiento de alta calidad con un profundo acceso al capital privado”.

Por su parte, Steve Rimmer, CEO de Altavair, ha añadido: “El arrendamiento de aeronaves sigue siendo un mercado dinámico y en crecimiento que ofrece oportunidades atractivas y diferenciadas para los inversores experimentados. La cartera que hemos creado en los últimos años evidencia aún más el poder de combinar el capital y las capacidades de calidad de KKR con la profunda experiencia e innovación técnica y de inversión en aeronaves de Altavair. Apreciamos enormemente la confianza continua de KKR en nuestra plataforma y esperamos seguir construyendo sobre este éxito en los próximos años”.

KKR ha invertido aproximadamente 8.300 millones de dólares de capital en el sector de la aviación desde 2015. Las inversiones incluyen Altavair, AV AirFinance, Atlantic Aviation, KKR DVB Aviation Capital, K2 Aviation, Wheels Up, Global Jet Capital y Jet Edge, entre otras.