Schroders ha logrado la máxima calificación, A, en la evaluación anual de CDP sobre el cambio climático. Según destaca la gestora, esta calificación solo la ha obtenido el 2% de las casi 15.000 empresas evaluadas por CDP,” lo que pone de manifiesto el compromiso de Schroders con la transparencia corporativa y el compromiso en materia de cambio climático”, han señalado.

En opinión de la gestora, este año, la puntuación que ha obtenido “reflejó numerosos logros relacionados con la sostenibilidad”, como ser uno de los primeros gestores de activos cuyos objetivos basados en la ciencia han sido validados por el SBTi.

“El CDP es muy exigente en su categoría A del cambio climático, por lo que hemos tenido que demostrar nuestro liderazgo en la amplitud de nuestros compromisos y acciones en este ámbito. El hecho de que hayamos validado objetivos con base científica que cubren nuestras emisiones de Alcance 1, 2 y 3, unos sólidos procesos de gobernanza y gestión de riesgos, junto con una buena transparencia de los datos, ha hecho que se nos reconozca como líderes», ha destacado Madeleine Cobb, responsable global de sostenibilidad corporativa de Schroders.

Desde la gestora señalan que el proceso anual de divulgación y puntuación medioambiental de CDP está ampliamente reconocido como el estándar de referencia en transparencia medioambiental empresarial. Está en consonancia con el marco del Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (el conocido Task Force on Climate-related Financial Disclosures o TCFD) y constituye el mecanismo de información de RE100 (la iniciativa global de empresas de energías renovables) y de la iniciativa Net Zero de gestores de activos.

“Al puntuar a las empresas y ciudades, CDP pretende incentivarlas y guiarlas a través de la divulgación para que se conviertan en líderes en transparencia y acción medioambiental”, afirman. Se utiliza una metodología detallada e independiente para evaluar a las empresas, asignándoles una puntuación de la A a la D, en función de la exhaustividad de la divulgación, la concienciación y la gestión de los riesgos medioambientales y la demostración de las mejores prácticas asociadas al liderazgo medioambiental, como el establecimiento de objetivos ambiciosos y significativos.

En 2022, más de 680 inversores, con más de 130 billones de dólares en activos y 280 grandes compradores, con 6,4 billones de dólares en gastos de adquisición, solicitaron a las empresas que divulgaran datos sobre impactos, riesgos y oportunidades medioambientales a través de la plataforma de CDP. La cifra récord que respondieron fue de 18.700 empresas.

“Enhorabuena a todas las empresas incluidas en la Categoría A de este año; la transparencia medioambiental es el primer paso vital hacia un futuro cero neto y positivo para la naturaleza. En un año de crecientes preocupaciones medioambientales en todo el mundo -desde fenómenos meteorológicos extremos hasta pérdidas sin precedentes para la naturaleza-, la necesidad de un cambio transformacional, urgente y colaborativo es más crítica que nunca. Debemos descarbonizar la mitad de las emisiones globales de gases de efecto invernadero y eliminar la deforestación para 2030, además de lograr la seguridad hídrica en el mismo plazo: no hay camino hacia 1,5 °C sin la naturaleza. A medida que CDP sigue subiendo el listón de lo que se considera liderazgo en materia de clima, bosques y agua, esperamos ver que las ambiciones y acciones de las empresas de la Categoría A -y de las que desean figurar en ella- hacen lo mismo”, concluye Dexter Galvin, responsable global de corporaciones y cadenas de suministro de CDP.

Lonvia Capital ha comunicado la renovación de la clasificación de sus tres fondos (Lonvia Avenir Mid-Cap Europe, Lonvia Avenir Mid-Cap Euro y Lonvia Avenir Small Cap Europe) bajo el artículo 9 del reglamento europeo SFDR. Desde la gestora destacan que estos fondos también cuentan con el sello ISR otorgado por el estado francés desde noviembre de 2021.

La estrategia de inversión desarrollada por Cyrille Carrière y su equipo, desde hace más de una década, consiste en identificar modelos económicos considerados sostenibles y creadores de valor con una visión de la inversión a largo plazo. “En Lonvia Capital tenemos vocación de invertir en empresas innovadoras que tengan un impacto positivo en la sociedad y en estrategias de crecimiento sostenible. Nuestras carteras se centran en empresas cuyos denominadores comunes son, principalmente: un posicionamiento con alto valor añadido, grandes mercados accesibles, estrategias orientadas a la innovación al servicio del progreso en tecnología médica, en la eficiencia a través de la digitalización, en la automatización y la eficiencia energética”, destacan desde la gestora.

Los exámenes internos que realiza la firma, durante el análisis fundamental de las compañías, evaluar el impacto ambiental y social de cada empresa midiendo, de manera muy concreta, su contribución a las siguientes cuatro temáticas de impacto: salud y bienestar; tecnologías innovadoras; clima y medio ambiente y progreso social; que recogen los Objetivos de Desarrollo Sostenible de Naciones Unidas (ODS). Para calcular la contribución de las empresas en estos aspectos, el equipo gestor se apoya en datos ESG externos provistos por Trucost y Bloomberg así como recurre a los análisis recopilados directamente y de manera interna por la gestora.

“Lonvia Capital ha desarrollado un conocimiento real en torno a la integración de cuestiones ESG y el análisis de impacto en su proceso de inversión. La clasificación de nuestros fondos en el artículo 9 de la normativa SFDR está íntimamente ligada a nuestra filosofía de gestión dirigida a buscar empresas virtuosas, que creen valor a largo plazo y que tengan el mejor desempeño en sus respectivos sectores”, señala Cyrille Carrière, Presidente y Director de Inversiones.

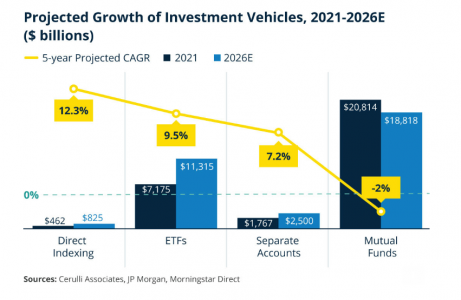

La indexación directa sigue preparada para crecer a un ritmo más rápido que los fondos cotizados (ETFs), los fondos de inversión y las cuentas separadas en los próximos cinco años, y alcanzará más de 800.000 millones de dólares en activos en 2026, según The Case for Direct Indexing: Differentiation in a Competitive Marketplace, el segundo informe anual sobre indexación directa elaborado por Cerulli Associates y patrocinado por Parametric Portfolio Associates.

Otra de las tendencias que saca este estudio es que las empresas de asesoramiento están utilizando la indexación directa para hacer frente a una serie de necesidades de los clientes. “A medida que los asesores adoptan universalmente modelos basados en honorarios y planificación financiera, la línea que separa los modelos de negocio se difumina, lo que dificulta la diferenciación. Muchos gestores de patrimonios están buscando las características de gestión fiscal y personalización de la indexación directa para crear una experiencia personalizada para el cliente. Dado el deseo de los inversores de ejercer un mayor control sobre sus carteras, creemos que la indexación directa mantendrá su actual trayectoria de crecimiento en los próximos años”, afirma Tom O’Shea, director de Cerulli.

Según el informe, los activos en productos de indexación directa alcanzaron los 462.000 millones de dólares en el primer trimestre de 2022, creciendo a un ritmo del 15% desde el segundo trimestre de 2021. Sin embargo, las últimas encuestas realizadas por Cerulli muestran que solo el 14% de los asesores financieros conocen y recomiendan soluciones de indexación directa a los clientes.

En este sentido matizan que esto ocurre a pesar de que el 63% de los asesores financieros atienden a clientes con un mercado principal de más de 500.000 dólares en activos invertibles, y el 14% tiene como objetivo un mercado principal de más de 5 millones de dólares. “En otras palabras, muchos asesores con clientes adecuados para la indexación directa no están utilizando estas estrategias en sus prácticas”, reconoce el informe en sus conclusiones.

A medida que la indexación directa se generalice, Cerulli espera que los activos crezcan a una tasa anualizada del 12,3% en los próximos cinco años, más rápido que los ETFs, los fondos de inversión o las cuentas separadas minoristas. La firma también espera que la indexación directa represente el 33% del mercado de cuentas separadas minoristas en 2026.

En opinión de Tom Lee, copresidente y CIO de Parametric Portfolio Associates, el entusiasmo de la industria en torno a la indexación directa en los últimos años se está traduciendo en adopción a medida que más asesores aprovechan la oportunidad y trasladan la indexación directa a la corriente principal. “A medida que la industria aumenta los esfuerzos de educación, esperamos que los asesores aprecien cada vez más la flexibilidad de la indexación directa para satisfacer una amplia gama de necesidades específicas de los inversores de alto valor neto, como la gestión de impuestos, la personalización y la inversión basada en valores”, apunta Lee.

El informe de este año está diseñado para ayudar a los asesores financieros a identificar situaciones en las que la indexación directa puede beneficiar a sus clientes. En concreto, ha examinado siete casos de uso del mundo real por parte de asesores en cinco implementaciones de indexación directa. Entre estos casos explican, por ejemplo, cómo una firma de family office multifamiliar muy sofisticada que se clasifica a sí misma como aficionada a la inversión ESG utilizó la indexación directa como acicate para implantar la inversión basada en valores. Otro de los ejemplos que menciona es cómo una estrategia de indexación directa de renta fija permitió a un despacho cumplir los objetivos del propietario de una empresa mediana, sin perder transparencia, control ni liquidez.

CanvaDe izquierda a derecha: Edmund Buckley, Nikolaus Hubmann, Sean Howard, Jan y Hugo Hickson.

Pictet Alternative Advisors (Pictet AA) ha reforzado sus capacidades globales de inversión directa en capital privado, mediante la contratación de un equipo formado por cinco profesionales experimentados. Según explican desde la firma, este equipo aprovechará la infraestructura global y recursos de Pictet, incluyendo entre otros, aspectos ambientales, sociales y de gobernanza, tecnología, jurídica y de cumplimiento normativo.

El equipo está dirigido por Edmund Buckley, codirector global y de inversiones directas en capital privado desde Londres, quien fue contratado en abril de 2022 para crear este área. Anteriormente en THI Investments, aporta más de 20 años de experiencia en el mercado medio europeo, con sólido historial y amplias competencias por sectores y zonas geográficas.

Por su parte Nikolaus Hubmann se ha incorporado como responsable de la región germanoparlante (Alemania, Austria y Suiza), a cargo de investigación, originación, diligencia debida y supervisión de oportunidades. Anteriormente ocupó un puesto de dirección en Sun Capital Partners. Es especialista en el mercado medio germanoparlante, con doce años de experiencia en originación y operaciones en sectores industriales y de servicios interempresariales.

Por otro lado, Sean Howard ha sido contratado como director de inversiones. Según explica la gestora, Howard apoyará a Buckley y a los directores regionales en originación y supervisión de oportunidades, así como empresas en cartera. Anteriormente, fue parte del equipo capital privado de Ares Management para compras de servicios interempresariales, sanidad y tecnología en Reino Unido. Además, Jan Dreesen se ha incorporado como asociado. Procede de Aurelius Group, donde se dedicó a originación, diligencia debida, ejecución de operaciones y apoyo estratégico a empresas en cartera para el mercado medio europeo.

Por último, Hugo Hickson ha sido contratado como director de creación de valor. Se centrará en estrategias, digitalización, mejoras operativas, optimización de ventas y fijación de precios, así como aspectos ambientales, sociales y de gobernanza. Aporta más de diez años de experiencia en mejora y crecimiento de empresas europeas, principalmente en McKinsey & Company.

Desde la gestora indican que el equipo continuará creciendo en 2023 y ampliará sus actividades una vez que haya obtenido autorización reglamentaria del regulador británico. “Estamos encantados de dar la bienvenida a este experimentado equipo. Ayudará en la expansión de nuestro negocio de inversión directa en capital privado. Junto a Edmund Buckley, aporta sólidas credenciales y un enfoque de abajo arriba en negocios de calidad a valoraciones razonables, clave esta década. Implica largo plazo, mentalidad de colaboración, gestión y creación de valor, en particular en criterios de sostenibilidad e inversión responsable”, ha indicado Elif Aktuğ, socia gestora de Pictet y consejera delegada de Pictet AA.

Durante el evento se discutirá la “Evaluación de la Capacidad Global en Aguas Profundas 2022” realizada por la Ocean Discovery League, donde se analizará la capacidad técnica y humana para la exploración e investigación del mar profundo en todas las zonas costeras del mundo.

Además expertos internacionales y del BID conversarán sobre las implicaciones que estas capacidades tienen para la economía azul y cómo hacer recomendaciones a los gobiernos para promoverlas.

Para registrarse: https://iadb-org.zoom.us/webinar/register/WN_RZT4ur0tQW6ofEyALx9xNA

Foto cedidaVicente Bertrand, co-portfolio manager de Moneda Asset Management

Después de 12 años trabajando en Moneda Asset Management, una de las caras representativas del equipo de acciones ya tiene fecha para su salida. Vicente Bertrand, co-portfolio manager, dejará la firma en cuatro meses.

La administradora de fondos chilena informó este lunes en la noche al regulador, la Comisión para el Mercado Financiero (CMF), que el ejecutivo presentó su renuncia y que cumplirá sus funciones hasta el 30 de abril de este año.

¿A qué se debe la salida del ejecutivo? Según fuentes cercanas al asunto, Bertrand ha estado “desde hace un tiempo” evaluando “emprender nuevos rumbos”. Así, el profesional cierra el capítulo que inició en julio de 2010, cuando ingresó a Moneda, según consigna su perfil profesional de LinkedIn.

El profesional trabaja junto conPablo Echeverría, presidente de la administradora, gestionando las estrategias de renta variable local: Pionero, uno de los fondos de inversión emblema de Moneda, y Moneda Renta Variable Chile.

Tras su salida, las cosas se mantendrán como están en el equipo de renta variable, con Echeverría al mando, Alejandro Olea como portfolio manager de Latam Equities y Camila Raddatz como como Head of Research. De momento, no está en los planes reemplazar al ejecutivo saliente, señalan conocedores del asunto.

Antes de llegar a Moneda, Bertrand trabajó cinco años en IM Trust, una casa de inversiones chilena que fue comprada en 2012 por el grupo peruano Credicorp. Ahí, el ejecutivo fue socio y se desempeñó como gerente general de la corredora de bolsa de la firma.

“El mes de diciembre se destacó por un elevado volumen de emisión, tanto en cantidad como en monto, y deja en evidencia que las compañías argentinas continúan optando por el Mercado de Capitales, específicamente fideicomisos financieros (FF) y obligaciones negociables, como alternativa de financiamiento por sus beneficios, en donde se destacan los montos elevados de colocación, plazos de pago más extensos y tasas reducidas», dijo Christian Torrado, senior mánager del equipo de Finanzas Estructuradas de PwC Argentina.

Las emisiones de FF en pesos presentaron un nuevo máximo histórico en términos nominales tras colocarse 27.897 millones de pesos argentinos, logrando así un incremento del 36% con respecto al máximo previo alcanzado, en noviembre 2022.

Al respecto, Christian Torrado, agrega: “Entre las colocaciones siguen destacándose los fideicomisos financieros PYME al representar el 36% del total colocado en el mes con una fuerte presencia de la moneda dólar. Y, además, se afianza la tendencia alcista al aumentar 53% el monto emitido de ON con respecto al mes pasado, destacándose las colocaciones en dólar y dólar linked con 22 emisiones durante el mes”.

En este sentido, las colocaciones más destacadas del mes fueron las de Agroempresa Colón S.A. y Sierras de Manzán en las emisiones de ON Régimen PYME CNV Garantizada al presentar una tasa por debajo del 0% en US$ Linked.

Las emisiones se distribuyen de la manera siguiente:

18 FF en pesos por un monto total de $24.733M a una tasa promedio (TNA) de 74,0% y una duration promedio de 4,4 meses.

4 FF en US$ por un monto total de US$18,3 M a una tasa promedio (TNA) de 2,2% y una duration promedio de 9,7 meses.

5 ON del Régimen General en pesos por un monto de $2.508M a una tasa promedio (TNA) de 75,2% y una duration promedio de 11,6 meses.

1 ON del Régimen General en US$ por un monto de US$13,5M a una tasa (TNA) de 4,0% y una duration de 24,5 meses.

10 ON del Régimen General en US$ Linked por un monto de US$345,3M a una tasa (TNA) de 1,1% y una duration de 36,4 meses.

1 ON del Régimen PYME en pesos por un monto de $200,0M a una tasa (TNA) de 73,7% y una duration de 13,5 meses.

1 ON del Régimen PYME en US$ Linked por un monto de US$10,8M a una tasa (TNA) de 4,0% y una durationde 27,5 meses.

10 ON del Régimen PYME CNV Garantizada en pesos por un monto total de $782,5M a una tasa promedio (TNA) de 73,1% y una duration promedio de 13,5 meses.

10 ON del Régimen PYME CNV Garantizada en US$ Linked por un monto de US$18,5M a una tasa promedio (TNA) de -0,1% y una duration promedio de 27,7 meses.

La firma uruguaya BECA Advisors tiene una nueva integrante desde el 16 de enero. Se trata de la contadora Marcela Romero, con más de 30 años en grandes entidades como Citibank N.A., Credit Agricole, Royal Bank of Canada y Banco Itaú.

“Nos alegra mucho comunicarles que la contadora Marcela Romero se suma al equipo de BECA Advisors. Marcela es una gran amiga de nuestro equipo y una excelente profesional de destacada trayectoria en compañías de primera línea de la industria, así como en su labor docente”, anunció la empresa de servicios financieros en un comunicado.

Según el texto, Romero llega a BECA para coordinar el “Programa de Planificación Financiera”, un proyecto que pretende incorporar aspectos educativos que complementarán el trabajo que habitualmente realizamos”

“Estamos seguros de que la llegada de Marcela será un gran aporte para nuestra empresa y le auguramos el mayor de los éxitos”, añaden desde BECA Advisors.

Marcela Romero es Contadora Pública egresada de la Universidad de la República (UDELAR -1997) con una especialización en Finanzas e Instrumentos Derivados otorgado por el Canadian Security Institute (CSI). Ha trabajado en Citibank N.A., Credit Agricole, Royal Bank of Canada y Banco Itau y es docente universitaria en la Universidad de Montevideo para la Facultad de Ciencias Empresariales y Economía (Análisis Financiero Internacional e Introducción a las Finanzas).

Mientras la volatilidad sigue siendo un tema destacado en todas las clases de activos, el high yield se sigue comportando de forma ordenada. Los volúmenes son ligeros en general y la debilidad percibida se confronta con el interés comprador; todavía estamos por ver que se produzcan ejemplos de ventas forzosas de gran tamaño. Las ventas de los fondos de pensiones británicos han tenido un impacto insignificante en nuestro mercado.

En octubre se registraron flujos de entrada hacia ETFs de high yield de 2.400 millones de dólares, situándose entre los más abultados desde que hay registros. Los flujos de entrada hacia ETFs de high yield están proporcionando un apoyo técnico sustancial en el corto plazo, lo que también incluye a las estrellas emergentes, el cupón, las ofertas y los vencimientos. Los gestores activos han estado usando de manera notable la fortaleza técnica para reducir oportunistamente la exposición a diversos segmentos del mercado del high yield.

Los inversores de alto rendimiento tienen la vista puesta en otros posibles puntos de apalancamiento inesperados dentro y fuera del universo de los bonos corporativos nacionales. Un buen ejemplo ha sido el reciente movimiento del yen y la subsecuente intervención del Banco de Japón (BoJ) para estabilizar a la divisa. Históricamente, hemos visto cómo se producían reembolsos forzosos debido a este tipo de movimientos, pero el Banco de Japón parece haber disipado estos temores por el momento

El mercado primario se mantiene abierto para el crédito de mayor calidad y las compañías con momento positivo. Muchos emisores son capaces de ejercitar la paciencia dadas las duraciones más largas y cupones más bajos de las estructuras de capital existentes. Las emisiones limitadas continúan proporcionando un fuerte viento de cola para el alto rendimiento.

La descompresión sigue siendo un tema de actualidad en el mercado de alto rendimiento, mientras que la dispersión aumenta y los créditos más distressed siguen perdiendo predicamento en las carteras tradicionales de alto rendimiento.

A medida que nos adentramos en la temporada de resultados, está siendo ya claro que presentar ligeras pérdidas frente a las expectativas serán castigadas severamente, mientras que cumplir o batir las expectativas solo conlleva una respuesta desangelada del mercado. Tenet Healthcare fue un buen ejemplo de esto, al cotizar 3-5 puntos más bajo tras la publicación de beneficios, solo para rebotar por la fuerza del mercado.

Revisión por sectores

Las empresas de química básica e intermedia muestran signos de desaceleración económica, pero esto es más coherente con que retrocedan desde máximos a niveles de mitad del ciclo, en lugar de a mínimos. Varios emisores reportaron caídas interanuales en los ingresos subyacentes, atribuyendo los peores resultados a una reducción de la demanda, así como a los mayores costes de producción y energía. La menor rentabilidad interanual es relativa a una fuerte comparación en el año anterior y, en general, los resultados indican una vuelta a niveles más normalizados desde la exagerada rentabilidad observada en los dieciocho meses anteriores.

Las compañías de ventas minoristas y productos al consumo finalmente están viendo menores gastos de envío y la moderación en los precios de las materias primas, pero los ingresos del tercer y el cuarto trimestre probablemente continúen mostrando presiones inflacionarias y precios al alza, por lo que es probable que traiga más obstáculos a los consumidores. Continuaremos vigilando estrechamente a los emisores de high yield en estos sectores para ver indicadores de la salud de la demanda al consumo y de los niveles de inventario sectoriales. Y respecto a los inventarios, la reciente visibilidad de Michael’s y Party City subrayan cómo la gestión de inventarios diferirá en todo el sector esta temporada de resultados: el mismo día, Michael’s anunció escasez de inventario, mientras que Party City anunció niveles de inventario más elevados de lo deseado.

Por el momento, algunos de los titulares más destacados de la temporada de resultados han venido de compañías tecnológicas de gran capitalización como Meta (compañía matriz de Facebook) y Alphabet (compañía matriz de Google), que en ambos casos decepcionaron las expectativas del consenso y sufrieron caídas en la cotización que fueron cubiertas por la prensa. Tanto Meta como Alphabet están expuestas a la publicidad, con Meta publicando una caída del 4% interanual en sus ingresos, mientras que el segmento de anuncios de YouTube de Alphabet vio una caída interanual del 2% en los ingresos. Vemos una lectura limitada de los emisores expuestos a la publicidad en el mercado de alto rendimiento, con las emisoras de televisión, en particular, más dependientes de la salud de los mercados publicitarios locales que las grandes empresas tecnológicas.