Julius Baer apuesta por “asegurar la calidad y buscar más allá” en el año del “enfriamiento”

| Por Beatriz Zúñiga | 0 Comentarios

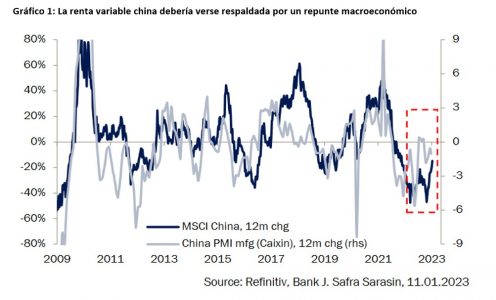

El endurecimiento de la política monetaria ha puesto a las economías de EE. UU. y Europa al borde de un punto muerto. Un cuadro marco al que hay que sumar que en China las perspectivas están determinadas por la política, no la economía. Mientras, en Latinoamérica, y pese al buen trabajo de sus bancos centrales, la región sigue muy vinculada al comportamiento del dólar y la Reserva Federal de Estados Unidos (Fed).

Esta es la fotografía que dibuja el documento de perspectivas de Julius Baer, quien además prevé que la economía mundial crezca solo un 2% en 2023 después de un sólido 3,4% en 2022. Según la entidad, esto no indica todavía una recesión mundial, pero considera probable que se produzca una importante desaceleración.

«Existe una alta probabilidad de que 2023 se caracterice por un enfriamiento de las tendencias recientes. En términos económicos, es probable que tanto las tasas de inflación como de crecimiento se desaceleren a medida que la normalización de la política monetaria, con sus retrasos habituales, se haga sentir y disminuyan algunas de las limitaciones para la economía derivadas de la pandemia. Las tasas de inflación suelen ir a la zaga, por lo que el próximo año podríamos seguir hablando de estanflación. Sin embargo, lo cierto es que es probable que haya más estancamiento y menos inflación, pues las tasas de inflación deberían caer más que la tasa de crecimiento«, afirman desde el banco privado suizo.

Según sus previsiones, aún no estaríamos en una recesión, pero sí consideran muy probable en que se produzca una importante desaceleración. «La política de los bancos centrales tiene uno de los plazos más largos hasta que influye en la actividad económica, pero desafía la opinión generalizada de que los bancos centrales ya no pueden dirigir la economía. La importancia de la política de los bancos centrales ha aumentado recientemente y nuestra previsión es que el crecimiento económico disminuirá aún más en 2023 antes de que los bancos centrales den marcha atrás, lo que, a su vez, debería conducir a un crecimiento más sólido en 2024″, sostiene el documento de perspectivas.

Divisas, renta fija y renta variable

En este contexto, Julius Baer aborda tres activos: las divisas, la renta fija y la renta variable. Sobre la primera explica que estamos ante uno de los mercados alcistas más fuertes y duraderos del dólar desde que pasó a ser la moneda de reserva mundial tras la Segunda Guerra Mundial. «Posicionarse contra estas tendencias alcistas tan fuertes y consolidadas es muy arriesgado, por lo que abogamos por un poco de paciencia. Dicho de otro modo, no sugerimos ir directamente en corto en dólar de cara a 2023, sino más bien recortar cualquier exposición neta importante», argumenta.

Con respecto a las divisas de mercados emergentes, su debilidad frente al dólar empezó a mermar en el segundo semestre de 2022. En este sentido matizan: «Los bancos centrales de los mercados emergentes tuvieron que lidiar con el alza de la inflación y defender su moneda subiendo las tasas de interés antes que los mercados desarrollados, lo que les proporcionó un margen sólido al respecto. En este contexto, los inversionistas con tolerancia al riesgo podrían tomar posiciones en el real brasileño y el rand sudafricano y, desde el punto de visto técnico, también en el peso mexicano frente al dólar».

Para la renta fija, el banco privado suizo recomienda «asegurar rendimientos con bonos de calidad». Según explica el documento de perspectivas, la buena noticia para 2023 es que los activos de renta fija vuelven a ofrecer un rendimiento real en todas las calificaciones crediticias. «Incluso los bonos con alto grado de inversión vuelven a dar un rendimiento real», añaden. Ahora bien, la entidad matiza: «Dados los riesgos de desaceleración de la economía —y la posibilidad de que el mundo entero entre en recesión—, los inversionistas en bonos pueden evitar los mayores riesgos crediticios, como el alto rendimiento, y optar por bonos de buena calidad, sin dejar por ello de recibir un rendimiento decente».

Por último, en renta variable su mensaje también es claro: solo ven un riesgo limitado de nuevas caídas a partir de los niveles actuales. «Para 2023, la atención de los inversionistas se dirigirá cada vez más hacia las perspectivas de los beneficios, en particular a la resiliencia de los beneficios corporativos en un entorno de presión inflacionaria y una fuerte desaceleración de la actividad económica», explican.

Conclusiones de inversión

Según recogen en su documento de perspectivas, las valuaciones han bajado en 2022 debido a las significativas alzas de tasas de los bancos centrales de todo el mundo. Ello sumado a la desaceleración en el crecimiento que esperan, hace que su mensaje para el inversor sea claro: “Sugerimos capturar rendimientos atractivos en segmentos de calidad, como los bonos de alto grado de inversión y las acciones de calidad. Al mismo tiempo, los inversores deberían estar atentos a las oportunidades cíclicas, ya que los mercados pueden empezar a descontar una recuperación económica para 2024 a medida que avance el año”.

Sobre esto último, aclara que no todos los activos cíclicos mostrarán un buen perfil de riesgo-rentabilidad, pero asegura que algunos acabarán lográndolo. “Hemos destacado algunas divisas de mercados emergentes respaldadas por materias primas como el BRL o el ZAR, el cobre en cuanto a materias primas, impulsado por un desfase estructural entre la oferta y la demanda en los próximos años, y acciones cíclicas selectas como las automotrices, de logística y maquinaria y equipos”, argumenta.

Su análisis técnico añade oportunidades en el sector industrial en general, así como en el financiero y en los sectores de salud y biotecnología. Y, en divisas, tanto el análisis técnico como el fundamental apuntan al fin de uno de los mercados alcistas más prolongados de la historia para el dólar. “No obstante, teniendo en cuenta la incertidumbre en torno al momento concreto, los inversores podrían esperar a tener más indicios sobre los diferenciales de rendimiento y la depreciación de la moneda antes de posicionarse abiertamente contra el dólar”, matizan.

Por último, apuntan que en cuanto a la inversión temática, la fuerte revaluación de este año en las acciones de crecimiento estructural brinda la oportunidad de prepararse y posicionarse de cara al próximo ciclo. “Nuestros temas preferidos de cara a 2023 son transición energética, ciudades del futuro y cambios en los estilos de vida”, concluyen.