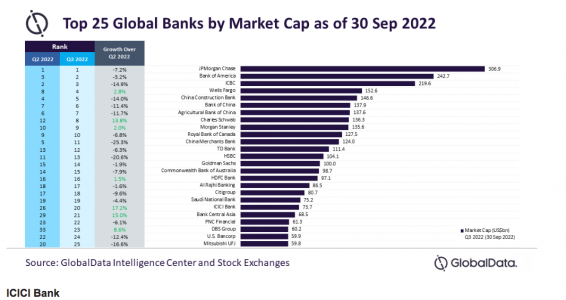

En medio del aumento de la inflación mundial y la volatilidad del mercado vivido en 2022, el valor de mercado agregado de los 25 principales bancos mundiales por capitalización bursátil (MCap) cayó un 6,7% intertrimestral hasta los 3 billones de dólares durante el tercer trimestre de 2022, según GlobalData, una empresa líder en análisis de datos e investigación.

“Mientras que ICICI Bank, Bank Central Asia y Charles Schwab fueron los que más ganaron durante el 3T, China Merchants Bank y HSBC fueron testigos de una fuerte caída en MCap”, señala Murthy Grandhi, analista de perfiles de empresas de GlobalData.

Según el análisis del experto, ICICI Bank superó las expectativas de los analistas y registró unos ingresos netos y unos beneficios después de impuestos de 178.800 millones de INR y 69.000 millones de INR de cara al primer trimestre del ejercicio de 2023, frente a 149.300 millones de INR y 46.000 millones de INR en el primer trimestre del ejercicio de 2022, respectivamente. “Un crecimiento saludable de la cartera de préstamos y la mejora de la calidad de los activos mejoraron los resultados del banco. El aumento del margen de interés neto, los productos de alto rendimiento y el coeficiente de efectivo sobre depósitos contribuyeron al repunte de la cotización”, explican.

Respecto a Bank Central Asia, señalan que la mejora de la combinación de activos y los sólidos resultados de las cuentas corrientes y de ahorro (CASA) en el segundo trimestre de 2022 respaldaron el aumento del MCap en un 15% con respecto al trimestre anterior. “El crecimiento se vio impulsado por la mejora de las actividades empresariales, así como por la relajación de las restricciones a la movilidad pública”, matizan.

En este sentido, los Cuatro Grandes bancos de China, ICBC, Bank of China, Agricultural Bank of China y China Construction Bank, perdieron más de un 10% cada uno en su MCap debido a una merma de la confianza de consumidores y empresas inducida por el sector inmobiliario. Según el experto, el regulador chino efectuó varios recortes de los tipos de interés debido a la creciente presión ejercida sobre los bancos para que desembolsen más préstamos a fin de reactivar el sector inmobiliario, lo que a su vez podría repercutir en la rentabilidad.

“El segmento de la banca mundial se ha enfrentado mayores dificultades en el cuarto trimestre de 2022 debido a la crisis de Credit Suisse, provocada por las malas inversiones del banco en Greensill Capital y Archegos Capital, así como por escándalos como el blanqueo de dinero relacionado con el narcotráfico, que dañaron la reputación del banco y minaron la confianza de los inversores, provocando el desplome del precio de sus acciones”, concluye Grandhi.

Munich Private Equity Partners (MPEP), firma especializada en inversiones de fondos de capital riesgo en el segmento inferior del mercado medio de buyouts, ha reforzado su equipo de ventas con el nombramiento de Marc Schiedermeier como nuevo codirector de Desarrollo de Negocio.

Desde enero, es responsable de la captación y el servicio a clientes institucionales, con especial atención a la región DACH (Alemania, Austria y Suiza). Según señala la firma, también contribuirá, en estrecha colaboración con la dirección, al desarrollo de la estrategia de ventas institucionales de MPEP para identificar nuevas oportunidades de crecimiento. Según matizan, Schiedermeier comparte esta función con Sebastian Schwarzenegger, que se unió al equipo de ventas en septiembre de 2022 como Co-Director de Desarrollo de Negocio.

“Marc Schiedermeier tiene muchos años de experiencia en el campo del desarrollo de negocio y está bien conectado dentro de la industria. Gracias a sus contactos y a su dilatada experiencia profesional en el servicio a inversores actuales y potenciales, realizará una valiosa contribución para seguir ampliando nuestra base de inversores», ha afirmado Christopher Bär, director general de Munich Private Equity Partners.

En este sentido, Schiedermeier cuenta con más de 25 años de experiencia en desarrollo de negocio para proveedores de fondos y aseguradoras de renombre. Desde 2006 hasta finales de 2022, ocupó diversos puestos de gestión y ventas en DWS, el último como director de Ventas Institucionales. En este puesto, siguió desarrollando el nuevo negocio de la gestora de activos con inversores institucionales, incluidos fondos de pensiones, organizaciones sin ánimo de lucro e instituciones eclesiásticas. Antes de su etapa en DWS, Schiedermeier trabajó como Ejecutivo Senior de Ventas en JP Morgan Asset Management, donde reforzó las relaciones con aseguradoras, bancos y gestoras de activos.

“Munich Private Equity Partners ofrece exposición a un nicho atractivo con su enfoque en el segmento inferior del mercado medio en Norteamérica y Europa y ha logrado un rendimiento impresionante con sus programas hasta la fecha. Me complace apoyar a los inversores institucionales para que sigan ampliando su participación en el capital riesgo. Nuestro objetivo es proporcionar a más inversores acceso a algunos de los fondos de buyout del segmento medio-bajo más solicitados y de acceso más restringido», ha destacado Marc Schiedermeier, codirector de Desarrollo de Negocio de Munich Private Equity Partners.

Las tendencias clave a tener en cuenta en ciencia, tecnología y sostenibilidad en los próximos 12 meses e incluso más allá:

1. Protección de la biodiversidad

El mundo está tomando conciencia de que proteger la biodiversidad es tan importante para nuestra supervivencia en la Tierra como frenar el calentamiento global. En la cumbre COP 15 de la ONU celebrada en Montreal en diciembre de 2022, los gobiernos firmaron un acuerdo pionero para frenar la pérdida de biodiversidad de cara a 2030. Para lograrlo, tendremos que aprovechar las tecnologías nuevas y existentes para integrar prácticas más sostenibles en sectores como la agricultura, la silvicultura, las TI, la pesca, los materiales, el sector inmobiliario, el consumo discrecional y los productos básicos, los servicios públicos y los productos farmacéuticos. Tras la COP 15, se espera que el sector financiero contribuya cada vez más a esta transición. La OCDE calcula que las inversiones destinadas a la protección de la biodiversidad ascienden a menos de 100.000 millones de dólares USD al año, una cantidad insignificante, sobre todo si se compara con las que atrae el cambio climático (632.000 millones de dólares USD). Se espera que la diferencia comience a reducirse lentamente en 2023.

2. Coches de alta tecnología

Las nuevas tecnologías generan alteraciones y oportunidades en casi todos los sectores. El sector del automóvil no es una excepción. Los vehículos eléctricos son cada vez más populares, sobre todo gracias al reciente aumento del precio de la gasolina. En 2023 habrá nuevos lanzamientos de muchos fabricantes, como la icónica camioneta de Tesla. Dentro de cinco años, se espera que uno de cada cuatro coches nuevos vendidos sea totalmente eléctrico.1 Esto, a su vez, impulsará la demanda de baterías y semiconductores. La automatización es el otro cambio tecnológico clave en la industria automovilística. Aunque los vehículos totalmente autónomos siguen siendo en gran medida objeto de ciencia ficción, los últimos modelos ofrecen funciones de automatización cada vez más avanzadas, respaldadas por un software cada vez más complejo. La empresa china Baidu incluso tiene previsto lanzar un coche con volante desmontable. Según Goldman Sachs, la longitud media del código de software por vehículo se ha duplicado hasta los 200 millones de líneas en 2020, y se prevé que alcance los 650 millones de líneas en 2025, lo que representa una gran oportunidad de crecimiento para el sector tecnológico.2

3. Informática periférica

El auge del 5G y los avances en IA han abierto una nueva era en el almacenamiento de datos. La informática periférica utiliza la realidad aumentada y el aprendizaje automático para analizar datos en el lugar donde se recopilan o cerca de él, es decir, «en la periferia». A continuación, aprovecha las transferencias ultrarrápidas que permite el 5G para enviar esos datos a la nube. Cuando llegue el 6G, el proceso será aún más rápido. Una de las principales ventajas de este enfoque es la baja latencia, que a su vez abre la puerta al desarrollo de nuevos dispositivos y aplicaciones que dependen de retrasos mínimos. Las explotaciones agrícolas, por ejemplo, están empezando a incorporar sensores de suelo y aire con capacidad para controlar el agua y los productos químicos con el fin de optimizar el rendimiento de los cultivos. La tecnología de vanguardia puede beneficiar al medio ambiente ya que presenta una huella de carbono inferior en comparación con el procesamiento de datos en la nube. También crea nuevos retos de ciberseguridad y demanda de soluciones para afrontarlos.

4. El poder del círculo

Desde metales y combustibles fósiles hasta animales y cultivos, estamos consumiendo el equivalente a un año de los recursos de la Tierra en solo ocho meses, lo que claramente no es sostenible a largo plazo. La respuesta es aprovechar al máximo lo que tenemos y hacer que dure el mayor tiempo posible. El concepto de economía circular idealmente contempla un mundo sin residuos, un ciclo en el que los recursos se utilizan y reutilizan el mayor tiempo posible. La prioridad se centra en crear productos duraderos y fáciles de desmontar, reparar, renovar y volver a montar para fabricar otros productos. El planteamiento también implica hacer un mayor uso de materiales orgánicos (como la madera en la construcción) que forman parte de un ciclo natural. El diseño circular puede aplicarse tanto a bienes de consumo como a la industria y representa una gran oportunidad: la economía circular podría desbloquear hasta 4,5 billones de dólares USD de producción económica adicional, según Accenture.3 Los gobiernos están cada vez más comprometidos. La economía circular es una parte clave de la iniciativa del Pacto Verde Europeo, con objetivos para 2023 que incluyen legislación para fundamentar las demandas ecológicas de las empresas y medidas para reducir el impacto de la contaminación por microplásticos en el medio ambiente.4

5. Ingeniería farmacéutica

El desarrollo de fármacos es particularmente lento y costoso, con pocas posibilidades de éxito. Pero eso puede estar a punto de cambiar gracias a la informática avanzada. En uno de los avances recientes más fascinantes del sector sanitario, DeepMind, la unidad de IA de Alphabet, logró desarrollar una tecnología que se puede utilizar para predecir la forma de cualquier proteína del cuerpo humano. Este avance puede allanar el camino para un descubrimiento de fármacos mucho más rápido, barato y eficaz, algo en lo que Alphabet y otras empresas están trabajando actualmente. Durante la próxima década, el mercado podría alcanzar un valor de unos 50.000 millones de dólares USD, según Morgan Stanley. 5

6. Lucha contra la obesidad

La prevalencia de la obesidad en el mundo se ha triplicado desde 19756 y actualmente es responsable de unos 3 millones de muertes al año. La COVID-19 aumentó la sensibilización sobre cómo el exceso de peso puede hacer a las personas susceptibles de padecer otras enfermedades. Existe un creciente impulso, tanto de gobiernos como de particulares, para abordar el problema, que coincide con el desarrollo de nuevos tratamientos. Recientemente se ha aprobado el uso de un nuevo fármaco para perder peso potencialmente prometedor en EE.UU. y se espera que otro obtenga luz verde en 2023. El mercado mundial de tratamiento de la obesidad podría alcanzar los 54.000 millones de dólares USD en 2030, frente a los 2400 millones de dólares USD en 2022, según Morgan Stanley. Las aseguradoras están cada vez más dispuestas a cubrir el tratamiento de la obesidad, a la vez que también crece el interés público por pagar de su bolsillo cuando no se dispone de esa cobertura.

7. Aprendizaje para toda la vida

Los cambios demográficos y tecnológicos han repercutido profundamente en la sociedad. Como resultado, el aprendizaje ya no es el pilar de la escuela. Cada vez son más los países que apuestan por el aprendizaje permanente para hacer frente a los retos que plantea una población más longeva. La pandemia llevó a muchas personas a replantearse su vida y su trabajo. La escasez de mano de obra en ciertos sectores ha creado oportunidades para la incorporación de nuevos trabajadores. Al mismo tiempo, la mejora de la conciliación entre la vida laboral y personal y el teletrabajo, que permite ahorrar horas de desplazamiento, han abierto la puerta a nuevas aficiones. La creciente aceptación del aprendizaje en línea ha hecho que estudiar sea más accesible. No es de extrañar que 2023 haya sido declarado como el «Año Europeo de las Capacidades», con inversiones adicionales en formación y un impulso para que más mujeres accedan a la ciencia y la tecnología.

Opinión de Stephen Freedman, responsable de Investigación y Sostenibilidad para el equipo de renta variable temática de Pictet Asset Management y presidente de los Consejos Asesores Temáticos.

Las gestoras y firmas de inversión insisten en que 2023 es el año de la vuelta de la renta fija, pero ¿qué pasa con la renta variable? ¿Qué papel puede desempeñar en las carteras de los inversores? Según recuerdan las gestoras internacionales, el mercado de renta variable cerró 2022 con una explosión tras tres trimestres negativos, dejando un último trimestre con los mercados de renta variable desarrollados ganando un 9,8% y los emergentes un 9,7%. Unos rendimientos atractivos para los inversores.

“En el cuarto trimestre de 2022, los mercados de renta variable registraron su primer trimestre positivo del año en todas las regiones. En octubre y noviembre, los mercados se beneficiaron de las cifras positivas de la inflación y aumentaron las esperanzas de un giro de la Fed o, al menos, de una pausa en las subidas de tipos, lo que provocó un fuerte repunte. MSCI World ganó un 7,2% y un 7% en esos dos meses, respectivamente. Sin embargo, las esperanzas de tal giro se desvanecieron rápidamente, ya que el presidente de la Reserva Federal dejó claro en la reunión de diciembre del Comité Federal de Mercado Abierto (FOMC) que quería ver más avances sustanciales en la inflación antes de detener las subidas. Esto condujo al MSCI World a perder un -4,3% en diciembre”, explica Pierre Debru, responsable de Investigación Cuantitativa y Soluciones de Multiactivos en WisdomTree, para ponernos en contexto.

Ahora bien, ¿qué tendencia podemos esperar de cara a 2023? En su opinión, no podemos olvidar que para este año persisten los mismos problemas que impulsaron los mercados en 2022. “Aunque la inflación ha mostrado signos de moderación, esperamos que los bancos centrales sigan siendo agresivos en todo el mundo, ya que la inflación sigue estando significativamente por encima del objetivo. En un entorno en el que los tipos de interés y la inflación siguen siendo elevados, y en el que aumenta la volatilidad, tanto de las acciones como de los tipos de interés, seguimos inclinándonos por acciones de alto dividendo, estilo value y por empresas de alta calidad que pagan dividendos”, reconoce Debru.

Desde Generali Investments esperan retornos positivos del 3% al 6% en renta variable para 2023, pese a que se mantienen ligeramente infraponderados. Una visión que explican Michele Morganti, estratega senior de Renta Variable, y Vladimir Oleinikov, analista cuantitativo senior en Generali Investments: “A 12 meses vista, gracias a la caída de los beneficios, el fin del endurecimiento de la política monetaria y la continua caída de la volatilidad de la renta fija, esperamos una rentabilidad total positiva de entre el 3 % y el 6 %. Esto es coherente con unos PER objetivo de 17X y 12,5X (EE.UU. y UEM) y un repunte de los beneficios de alrededor del 10% en 2024”.

Oportunidades de inversión

Esto quiere decir que no todo está perdido para la renta variable y, aunque haya volatilidad este año y ajustes en las valoraciones, las oportunidades están ahí fuera. Chris Iggo, CIO Core Investments de AXA IM y presidente del AXA IM Investment Institute, es claro a la hora de hablar de estas oportunidades: “La renta variable tiene potencial para rebotes más rápidos y pronunciados. No estoy sugiriendo que todas las pérdidas del año pasado vayan a ser totalmente recuperadas por todas las clases de activos. Lo que es seguro es que nos encontramos en un entorno de tipos de interés más elevados durante algún tiempo, lo que limitará la rapidez con la que algunas clases de activos de renta fija pueden recuperarse; los índices de rentabilidad total acabarán recuperándose, pero más a través de la capitalización de los ingresos por cupones que de las grandes plusvalías. Lo mismo cabe decir de algunas estrategias de renta variable, especialmente si las recesiones que figuran en las previsiones económicas de consenso se materializan y afectan gravemente a los beneficios empresariales. Sin embargo, la combinación de algunos de los temas de inversión con las posibles recuperaciones en relación con las fuertes ventas de 2022 ofrece ideas de inversión interesantes”, sostiene Iggo.

En su opinion, China es una opción táctica obvia, dado el poder adquisitivo reprimido de los consumidores y las empresas, y la infraponderación de los inversores. A esta región también se añade Estados Unidos y advierte de que los inversores parecen infraponderar la renta variable estadounidense, especialmente los valores tecnológicos de gran capitalización. “En los últimos meses ha habido un flujo constante de noticias de empresas del tipo FANGS sobre reducciones de plantilla. Las valoraciones han bajado mucho y, en algunos índices de referencia de renta variable de crecimiento y valor, algunos valores tecnológicos de gran capitalización han sido expulsados del universo de crecimiento”, señala el experto de AXA IM.

En este sentido, Iggo aconseja esperar a que las empresas que puedan demostrar un crecimiento constante de los beneficios este año, en un mundo en el que el crecimiento de las ventas es más difícil de conseguir, se vean recompensadas con una subida de los precios de las acciones. “Es probable que las empresas de los sectores de bienes de consumo básico, atención sanitaria y TI ofrezcan las mejores perspectivas de crecimiento estable de los beneficios a largo plazo, y actualmente sus previsiones de beneficios, a escala mundial, han demostrado ser las más resistentes”, afirma.

Melda Mergen, directora global de Renta Variable Columbia Threadneedle, coincide con Iggo en que los inversores no deberían esperar que todo vuelva a la normalidad como en 2023 y en mirar hacia EE.UU.. “Al pensar en las oportunidades a escala mundial, a grandes rasgos, Estados Unidos resulta más atractivo que otras regiones. También considero que los valores de pequeña capitalización podrían proporcionar más oportunidades que los valores de gran capitalización, sobre todo si se tiene en cuenta que las compañías de mayor capitalización suelen exhibir una mayor exposición a los ingresos generados fuera de Estados Unidos y obtener cerca del 35% de ellos fuera del país”, indica Mergen.

Además, la experta de Columbia Threadneedle reconoce que se decanta más por el value que por el growth. Según argumenta, “hay ciertos segmentos de valor, el industrial o la energía, por ejemplo, que seguirán cosechando beneficios en 2023. Dicho esto, el crecimiento se está tornando más interesante. Muchas compañías de crecimiento presentaron un comportamiento inferior en 2022. Sin embargo, sabemos que sus modelos de negocio no han quebrado y somos conscientes de que siguen teniendo una ventaja competitiva. Ahora bien, la subida de los tipos de interés en 2022 trajo consigo un descenso en las valoraciones de estas compañías, que se vieron sujetas a revisiones de su calificación. Si cree que eso ya se ha materializado, opino que el crecimiento también se revelará un segmento muy atractivo”.

A estas ideas de inversión, los expertos de Generali Investments suman su visión y señalan que, por regiones, prefieren Reino Unido y Japón, una sobreponderación marginal en la Unión Económica y Monetaria (UEM) frente a EE. UU., mientras que se mantienen neutrales en los mercados emergentes, pero con una sobreponderación en China. “Dentro de los sectores, sobreponderamos bancos, sociedades limitadas, divisiones financieras, alimentación, salud, transporte y software. En cambio, los sectores en los que estamos infraponderados son: medios de comunicación, servicios de comunicación profesionales, comercio y telecomunicaciones”, comentan Morganti y Oleinikov.

Tal y como destacan los expertos de las gestoras, el punto clave de la renta variable para este año será la marcha de los resultados empresariales. “Las cosas también empiezan a tambalearse desde una perspectiva optimista de las empresas. La previsión de consenso para los beneficios del S&P 500 en 2023 se mantiene por encima de los 225 dólares por acción. Creemos que esto es optimista y que probablemente bajará”, reconoce Joseph V. Amato, presidente y director de Inversiones de Renta Variable de Neuberger Berman.

Las perspectivas para la renta variable europea han empezado a cambiar rápidamente en lo que llevamos de año. Un invierno más cálido de lo esperado, menos ruido sobre la guerra en Ucrania, una ruptura en la trayectoria alcista de la inflación, la reapertura de China, un ciclo alcista posiblemente menos agresivo en la eurozona (frente al Reino Unido y EE.UU.) y una infraponderación de activos europeos son solo algunos de los ingredientes de estos puntos de vista cambiantes.

Pero se estile o no la renta variable europea, y esté en boga o no el growth o el value, existe un gestor value que ha sido capaz de generar alfa frente a un índice de referencia blend en un mercado con vientos en contra (el factor value está rezagado al factor de growth).

DIVAS Eurozone Value Fund es, como su nombre indica, un fondo de renta variable de la eurozona (excluye por lo tanto a Reino Unido, Suiza y países nórdicos) y tiene una cartera concentrada (de 25 acciones en todo momento), con posiciones iniciales equiponderadas al 3,5% de la cartera y una participación activa (active share) de alrededor del 85%.

El proceso de inversión permite que el fondo genere alfa a lo largo del ciclo, tanto si el factor value acompaña como si no. El gestor cosecha alfa vendiendo acciones que hayan subido considerablemente por encima de su índice de referencia MSCI EMU y comprando acciones que hayan caído considerablemente por debajo del mismo. A modo ejemplo, en diciembre, el fondo vendió su posición en Siemens Energy, tras haber superado al mercado en un 34 % y reinvirtiendo en la rezagada ENI. También redujo su participación en ABN AMRO Bank, que había superado al mercado en un 24%, para aumentar su posición en Société Générale, Aegon, Bayer, Philips y Volkswagen.

El volumen de activos bajo gestión (AUM) actual del fondo es de 185 millones de euros (tuvo flujos netos positivos en 2022 por encima de los 30 millones de euros), y el track record del fondo (desde que el gestor relanzó la estrategia en DIVAS) supera ya los 3 años. Citywire ha clasificado a este fondo en el puesto número 2 a nivel mundial durante 1 y 3 años a fin de diciembre 2022. Ha sido gestionado desde su inicio por Hansueli Jost (calificación Citywire AAA y anteriormente gestor en GAM), junto con Conradin Kraemer. La trayectoria de Hansueli gestionando esta estrategia específica se remonta a 2009.

En conclusión, lo que tenemos aquí es uno de los pocos gestores value que quedan en el mercado. DIVAS Eurozone Value Fund es un fondo de baja rotación, alta convicción, construido bottom-up, agnóstico a su índice de referencia (el gestor es consciente de cómo está posicionado frente al índice de referencia, pero lo ignora).

El fondo está clasificado como artículo 8 según SFDR y el código ISIN para la clase de acciones EUR de acumulación institucional es LU1975716835. El año pasado generó una rentabilidad de: +7,81% (2022) y este año lleva +14,81 (a 18.01.2023)

Columna de Nicholas Burdett, responsable de producto y análisis de CapitalStrategies Partners.

El último mes de 2022 trajo una dinámica algo débil a nivel de flujos de portafolios para los mercados emergentes. Según estimaciones del Instituto de Finanzas Internacionales (IIF, por su sigla en inglés), los activos de este segmento recibieron alrededor de 1.700 millones de dólares netos por parte de carteras no residentes en diciembre.

Estas cifras, indicó la entidad en un reporte reciente, “cierran el año en una nota débil, destacando los desafíos pendientes para el complejo de mercados emergentes”.

Eso sí, América Latina fue una excepción durante el mes. A nivel regional, los datos del IIF muestran que ingresaron 8.300 millones de dólares en capital neto. En contraste, todas las otras regiones emergentes sufrieron desinversiones.

“Las tasas de interés más altas en Estados Unidos han diezmado los retornos en dólares de la deuda emergente y, por lo tanto, los flujos de renta fija mostraron una salida de 7.700 millones de dólares, con un desempeño similar para las acciones EM ex China (desinversión de 2.000 millones de dólares)”, señaló el reporte, firmado por el economista Jonathan Fortun.

Hacia adelante, se ven riesgos en el horizonte, agregó el IIF. “Si bien las expectativas de un pivote en la Fed ayudaron a mejorar el panorama general, todavía hay bolsillos de riesgo a lo largo del complejo emergente”, advirtió la entidad.

“Creemos que los retornos de deuda emergente en dólares deberían rebotar en 2023. Sin embargo, si las condiciones financieras en EE.UU. se vuelven significativamente más restrictivas, las pérdidas de spread podrían superar las ganancias por duración”, escribió Fortun.

Eso sí, por el lado positivo, la proyección del Instituto es que la caída de los rendimientos de los bonos del Tesoro de EE.UU. en los próximos 12 meses le despejaría el camino para mejores prospectos para los mercados emergentes.

Foto cedidaDe izquierda a derecha: Javier Rubió, Didac Lee, Marcel Rafart, José Luis Molina, Miguel Zurita y Roque Velasco

Galdana Ventures, la división de venture capital de AltamarCAM Partners –socio de la chilena LarrainVial– anunció el cierre definitivo de su fondo Galdana Ventures III, para agosto de este año, esperando superar los 700 millones de dólares.

Según informaron a través de un comunicado de prensa, gracias a la estrategia, la compañía ha registrado un crecimiento sostenido, por lo que se estima alcanzará unos de 1.800 millones en activos bajo gestión.

La compañía ofrece inversiones globales diversificadas en startups tecnológicas a través de la inversión en destacados gestores de venture capital de difícil acceso. Su fondo Galdana Ventures III invierte en gestores de capital de riesgo a nivel global y se encuentra actualmente en el proceso de fundraising. Ya ha superado los 650 millones de dólares.

El vehículo está abierto a inversionistas institucionales, family offices y de alto patrimonio en Europa, Estados Unidos y Latinoamérica. En la región, está disponible para Chile, Perú, Colombia, Argentina y Brasil.

Marcel Rafart, consejero delegado de Galdana Ventures señala que “la revolución digital sigue teniendo grandes consecuencias en la economía y en la sociedad actual, y dentro de los mercados privados, el venture capital es la clase de activo mejor situado para beneficiarse de esta situación”.

La matriz de Galdana, AltamarCAM Partners, es una gestora global enfocada en la inversión en mercados privados que atiende a inversores institucionales y clientes particulares de alto patrimonio. La firma invierte en private equity, venture capital, life sciences, real assets (real estate e infraestructura) y private debt / credit, a través de una selección de gestores internacionales, y accediendo a ellos a través de distintas estrategias.

Foto cedidaDavid Rabella, Investment Advisory Manager de Creand Wealth Management

Creand Wealth Management en Miami, una entidad especializada en banca privada del Grupo Crèdit Andorrà, ha incorporado a David Rabella como Investment Advisory Manager.

Según informó la firma a través de un comunicado, la decisión apunta a reforzar la estructura de Miami, que se consolida como una plaza estratégica en el desarrollo de la actividad bancaria y financiera del grupo para el mercado de Latinoamérica.

Hasta la fecha, Rabella era coordinador técnico de Dirección en el Área de Inversiones de Crèdit Andorrà.

Desde su nuevo puesto, Rabella liderará el área de asesoramiento patrimonial de Creand en Miami, dando soporte a la red de asesores para proveer un servicio de calidad a los clientes, y será el responsable de desarrollar la estrategia comercial específica para clientes institucionales.

Así mismo, agregaron desde la firma, dada su pasada experiencia en otras entidades del Grupo Crèdit Andorrà, su incorporación permitirá fomentar las sinergias del grupo a nivel global.

Rabella cuenta con más de 20 años de experiencia profesional en el sector y ha ejercido diferentes cargos relacionados con la gestión de inversiones.

Ha sido director de Inversiones en Vall Banc Fonsy responsable de fondos de terceros y activos alternativos en Crèdit Andorrà, liderando diferentes equipos de gestores y analistas. Anteriormente fue director de Inversiones en el Multi Family Office Alkimia Capital, trabajó como gestor en Caixa Penedès y formó parte del departamento de Auditoría Interna de Banco Sabadell.

El ejecutivo es licenciado en Estadística en la Universidad Politécnica de Catalunya y máster en Finanzas Cuantitativas. Además, cuenta con las certificaciones CAIA y CESGA. En la arista académica, ha ejercido como docente en el Instituto de Estudios Financieros (IEF) y en el Instituto de Estudios Bursátiles (IEB).

En la actualidad, Creand Wealth Management en Miami representa el 11% del volumen de negocio del Grupo Crèdit Andorrà, que ronda los 25.000 millones de euros (sobre 27.000 millones de dólares).

Foto: Pink Sherbet Photography. El círculo vicioso de Argentina

Luego de un 2022 tumultoso, donde los asesores financieros actuaron como “terapeutas”, los profesionales de la industria esperan un 2023 con clientes más conservadores producto de un “efecto post traumático”.

Los números del año pasado son conocidos, pero nadie mejor que los asesores financieros el comportamiento de los inversores después de un año tan difícil como el 2022.

Las gestoras también son conscientes, como muestra en un reciente informe, al que tuvo acceso Funds Society, Janus Henderson Investors. Así, Mario Aguilar, experto en Construcción y Estrategia de Carteras de la firma, comentaba que el principal trabajo “ha sido ser sus terapeutas, les hemos dado claves para aprender a gestionar las pérdidas y orientarlos hacia qué activos deben prestar atención, como por ejemplo la renta variable con sesgo calidad. Ha sido casi como darles un tratamiento de estrés post traumático”.

Los tres pilares de la estrategia «post traumática» de Janus Henderson

En este sentido, a la hora de dar consejo a sus clientes, el equipo de Construcción y Estrategia de Carteras de Janus ha desarrollado un método que se apoya en tres pilares:

En primer lugar, proporcionar a sus clientes una perspectiva integral, es decir, conocer la exposición al riesgo de las carteras entre las clases de activos y dentro de las clases, luego fomentar la colaboración genuina con estrategas de cartera para ayudar a mantener los objetivos de los clientes a largo plazo y, por último proporcionar conocimientos prácticos.

Aguilar explica que, de cara a los próximos años, el equipo está recomendando añadir fondos de retorno absoluto, “pero tiene que ser con un enfoque a largo plazo, a corto plazo no sirve porque esta clase de fondos son necesarios cuando uno menos se lo espera”.

Lo mismo sucede con los fondos mixtos: “Ayudan a quedarse invertido en el mercado, y que los inversores no tengan que entrar y salir en las distintas clases de activos. Le decimos a nuestros clientes que los mejores días del mercado suelen venir junto con los peores, por lo que si tratan de hacer timing sufrirán una merma en su capital”.

“En los periodos de crisis surgen las mejores oportunidades. Nosotros sentimos que estamos a punto de tocar fondo en el mercado, por lo que es un buen momento para entrar e invertir a largo plazo”, concluyó el experto.

El desafío de manejar expectativas

Por otra parte, Paula Alvis, de Snowden Lane aseguró a Funds Society que “el mayor desafío” fue el poder manejar las expectativas de los clientes teniendo en cuenta sus necesidades en el corto y largo plazo.

“Nuestro trabajo, sin duda, y más en estos tiempos es ser responsables, es cómo transmitimos el mensaje de lo que esta pasando en los mercados a nivel global, y cómo podemos de alguna manera transmitir el mensaje al cliente que aquí estamos defendiendo sus intereses al mismo tiempo de no crear falsas expectativas”, indicó Alvis.

En cuanto al comportamiento de los clientes, la representante de Snowden Lane en Miami comentó la dificultad que significó explicarle a personas que están tratando de maximizar sus ahorros para su retiro, o para la Universidad de sus hijos, o para abrir un negocio, que sus inversiones cada día están más bajas de lo que inicialmente depositaron.

“Es muy entendible sus reacciones de preocupación, incertidumbre y frustración. Su primera reacción “vendamos” y obvio esa no es la solución en todos los casos. Nosotros más que ser asesores debemos escuchar y de alguna manera convertirnos en psicólogos sobre todo en estos tiempos con tanta turbulencia e incertidumbre”, resumió.

Por esa razón, Alvis se explayó evidenciando que la dinámica de todo el año fue dar explicaciones.

“Cada movimiento debimos explicarlos de una manera simple y al punto. Especialmente a nuestros clientes con portafolios discrecionales. Estos clientes son los que mas necesitan una explicación al punto y concisa cuando no están teniendo el retorno esperado y más están pagando un cargo anual. Cada paso debe ser explicado, observado y estudiado con calma”, concluyó.

Un giro conservador

Por último, Iván Dolz de Espejo, CEO de Andbanc Advisory USA aseguró que “todo el mundo está más conservador”, algo que es normal luego de un año malo del mercado.

“Es un clásico después de un año malo, o de una caída del -20%. Es cuando se empiezan a poder pescar las oportunidades. Si a la gente le gustaban ciertas compañías cuando estaban un 40% más caras, a estos precios deberían gustarle más. El mercado de acciones debe ser el único bien que cuanto más barato está menos lo quiere la gente y cuánto más caro está más demanda tiene”, explicó Dolz de Espejo a Funds Society.

En este sentido, el CEO de Andbanc recalcó que el 2022 fue un recordatorio: “que los mercados también caen, y a veces con fuerza, y que las estadísiticas están para romperse… No todo sube indefinidamente, y que la experiencia es siempre un grado cuando se invierte a largo plazo”.

Dolz fue cauto al proyectar qué pasara este año con el mercado: “un año es muy largo, y estimar es imposible”, insitió.

“Esperemos que este año en el que los analistas ven caídas o poca subida, tampoco acierten, ya que para 2022 se esperaba un año bueno”, enfatizó.

Sin embargo, fue optimista al repasar que “en la historia, son muy pocas las ocasiones en las que los mercados caen dos años seguidos, y en renta fija se presentan oportunidades que hace muchos años que no veíamos”.

Además, para el CEO de Andbanc, el punto clave estará en el grado de desaceleración de la economía de EE.UU., los Bancos Centrales y sus decisiones, y “dos o tres cosas más que hoy nos son imposibles de anticipar, al igual que en Diciembre del 2021 no se pensaba que Rusia entraría en Guerra con Ucrania, que China permanecería cerrada casi todo el año o que la Inflación sería persistente durante casi todo el año”, concluyó.

2022 fue un año salvaje en los mercados, en el que varios acontecimientos y tendencias influyeron en casi todos los mercados e inversores. Es una verdad evidente del mercado que todos pierden dinero en los mercados bajistas. Cuando un bear market de bonos con uno de los períodos de aumento de tipos más rápidos y significativos en décadas supone un viento en contra importante para todos los mercados de riesgo, queda bastante claro que no había muchos lugares donde esconderse.

Merece la pena analizar lo que ha ocurrido durante el año y por qué, porque lo que ocurrió en 2022 es el prólogo de hacia dónde podemos ir en 2023. Este último año ha girado en torno a la inflación y la reacción de los bancos centrales mundiales. Las semillas de la inflación que hemos experimentado a nivel mundial en 2022 se sembraron en el transcurso de los dos años anteriores.

Cuesta creer que en marzo de 2022 la Reserva Federal siguiera pisando el acelerador con tipos de interés cero y un avanzado programa de distensión cuantitativa. Pero cuando «transitorio» se convirtió en la palabra más utilizada del año, la Fed y otros bancos centrales se encontraron muy por detrás de la curva y tuvieron que trabajar duro para ponerse al día con un conjunto galopante de cifras del PIB nominal (frente al real) y subidas de precios generalizadas.

Este entorno rápidamente cambiante siguió subrayando la estrecha, y más recientemente positiva, correlación entre los bonos de alta calidad y los activos de riesgo como la renta variable: si tenía una cartera 60/40, 2022 ha sido un desastre. Los múltiplos de la renta variable cayeron precipitadamente, pues los inversores ya no tenían el argumento TINA (There Is No Alternative, no hay alternativa) para las acciones al subir los tipos reales a niveles mucho más «normales».

Por inusual que haya sido 2022, en realidad ha sido la historia de la «normalización» de los mercados financieros, es decir, la vuelta a los promedios a largo plazo.

Como resultado, los bonos de alta calidad pueden volver a desempeñar un papel en su cartera de una forma que le ha sido negada durante más de una década. Los diferenciales de crédito, aunque no son dramáticamente interesantes en sí mismos, han vuelto a promedios a largo plazo desde niveles muy ajustados. Las acciones mundiales, y en particular las empresas líderes en crecimiento, han visto cómo sus múltiplos se desinflaban significativamente desde niveles históricamente elevados hacia medias a más largo plazo, incluso cuando los beneficios se han mantenido en general relativamente bien. Este escenario sería uno en el que la cartera 60/40 tendría un fuerte retorno.

En esencia, podemos pensar en 2022 como el año en el que soportamos un dolor significativo, agudo y quizás muy necesario para salir de un entorno insostenible de tipos reales negativos y mala inversión: arrancamos el apósito, también conocido como el Fed “put” (donde los responsables de la política monetaria acudirán al rescate si caen los valores de riesgo).

Ahora estamos en una posición mucho mejor para capear cualquier tormenta que nos depare 2023. Por lo general, los ciclos de tipos al alza no han terminado bien. Además, cuando los mercados pierden la confianza en el “put” del banco central porque la inflación ha resucitado de entre los muertos, es probable que veamos más volatilidad en los mercados. Aunque las personas razonables pueden discrepar sobre una recesión mundial en 2023 (creo que ocurrirá, pero me preocupa tener demasiada compañía en esa predicción), lo que parece probable en un mundo en el que nos colgamos de cada dato económico y de cada discurso de la Fed, es que los mercados quizás pongan en precio las recesiones y los auges muchas veces en el transcurso del próximo año.

Así que, de nuevo, aunque será tormentoso, los precios se han movido significativamente para pagar a los inversores por esa incertidumbre. Desde mi punto de vista, unos rendimientos mucho más altos y unos múltiplos de valoración de la renta variable mucho más bajos han dado a nuestro equipo de inversión en Thornburg mucho más en qué pensar y la oportunidad de añadir un valor significativo para nuestros clientes.

Si a ello añadimos que nuestro equipo está preparado para sacar partido de la complejidad de unos mercados difíciles (tanto desde la perspectiva de la clase de activos como de la volatilidad), estoy deseando que llegue 2023. Como nos especializamos en la capacidad de tomar nuestro trabajo fundamental a nivel de activos y luego comparar oportunidades en los mercados, creemos que tenemos una ventaja competitiva sostenible en relación con nuestros pares donde elegimos competir. Esto es especialmente cierto a medida que los mercados se han hecho más grandes y más interdependientes.

Como muchas otras épocas volátiles que he vivido en 16 años en Thornburg (2008, 2012, 2015/6, 2018, 2020 y 2022), creo que 2023 será un momento importante para nuestras estrategias. Como solemos decir, construimos nuestra reputación en tiempos difíciles y en entornos de mercado complicados. He visto cómo nuestra filosofía y nuestro proceso de inversión han tenido éxito sobre todo en tiempos como los que estamos viviendo ahora.

Texto escrito por Jason Brady, CEO y presidente de Thornburg Investment Management