Los expertos esperan que la Fed suba 25 puntos básicos los tipos de interés, pero ven lejos el giro que espera el mercado

| Por Beatriz Zúñiga | 0 Comentarios

El mercado estima que la Reserva Federal de Estados Unidos (Fed) anunciará una subida de 25 puntos básicos (pb) en su primera reunión de 2023, que comienza hoy. “Tras unos datos del deflactor del consumo positivos, con el menor avance mensual desde 2021, la Fed afronta la primera reunión del 2023 con gran parte de los deberes hechos, aunque con unas condiciones financieras que han mejorado sustancialmente desde diciembre y que ahora mismo han dejado de ser restrictivas, lo que deja más abierta la aproximación tomará el comité en la reunión”, señalan los analistas de Banca March.

En opinión de Kevin Thozet, miembro del comité de inversión de Carmignac, si bien tal impresión apunta a una dinámica de desaceleración de la inflación salarial y, por tanto, a un menor riesgo de espiral salarios-precios, sigue siendo contraria,o incómodamente superior, al nivel del 4% de inflación salarial sugerido por las ganancias medias por hora recientemente publicadas. “A la luz de esto, de las últimas publicaciones sobre la inflación general y de los datos económicos duros que también sorprenden a la baja, se reivindica la tendencia a la desinflación. Esto significa que la Fed debería subir a un ritmo más lento a partir de ahora y proceder la semana que viene con una subida normal de 25 pb, situando los Fed Funds al borde de la línea de meta de los tipos terminales. Y la persistencia de la inflación salarial implica que los tipos de depósito se elevarán más de lo previsto o que se mantendrán en el nivel terminal durante más tiempo de lo esperado”, señala Thozet.

La mayoría de los expertos coinciden en que las tasas interanuales de la inflación ocultan los progresos realizados en los últimos meses. De hecho, la inflación general estadounidense cayó drásticamente en el segundo semestre de 2022. Según explica Yves Bonzon, CIO del banco privado suizo Julius Baer, es cierto que la bajada de los precios de los alimentos y de la energía ha sido el factor que más ha contribuido a este descenso, y queda por ver si la reciente volatilidad de estos componentes de la inflación ha remitido definitivamente. Sin embargo, considera que la mejora se produce en un momento en que las medidas restrictivas de la Fed apenas se han trasladado aún a la economía real.

“No obstante, la Fed se enfrenta actualmente a un problema y a una limitación. Tras dos décadas de lucha contra la presión deflacionista, la institución teme ahora quedar desacreditada. Está dispuesta a aceptar cualquier cosa, incluso una recesión, para volver a controlar la inflación. Por otra parte, la Fed también está condicionada por la agenda electoral estadounidense, ya que 2024 es un año de elecciones presidenciales. La economía no puede caer en una recesión en un momento en el que la campaña para la Casa Blanca está en pleno apogeo. Por lo tanto, la Fed no querrá arriesgarse a que las presiones inflacionistas persistan a finales de 2023 y se vea obligada a elegir entre inflación y recesión durante el proceso electoral. Por lo tanto, no querrá ninguna relajación prematura de las condiciones financieras, y cualquier intento de repunte del S&P 500 se encontrará con una renovada retórica de línea dura por parte de los funcionarios de la Fed. Es probable que esta situación continúe hasta que la Fed se dé por satisfecha con el descenso de la inflación, lo que le permitiría considerar prácticamente irreversible el retroceso iniciado hace unos meses”, defiende Bonzon.

El tipo de reflexión que expone el CIO de Julius Baer suma argumentos en favor de una subida de 25 pb de este mes. Desde Muzinich & Co, coinciden en que “existen signos suficientes para que la Fed justifique la ralentización del ritmo de endurecimiento a 25 puntos básicos en su próxima reunión”. Entre esos signos, señalan algunos datos macro, como «el Índice de Precios de Producción, cuya caída intermensual del 0,5% fue el dato económico más destacado de Estados Unidos, y el Índice de Precios al Consumo (IPC) y de los salarios» y otros relacionados con los mercados de renta fija corporativa que, según comentan desde la gestora «siguieron viendo subidas en sus precios, impulsados por unos sólidos datos técnicos, y vimos cómo se deshacían las posiciones defensivas a través de unos elevados balances de efectivo y unas mayores entradas en la clase de activos en lo que va de año».

Para Christian Scherrmann, US Economist para DWS, considerar que esta menor subida es un giro pesimista sería interpretar mal las cartas que juega la Reserva Federal. “Esto podría significar que la próxima reunión genere decepción en los mercados. La Fed ya ha señalado que se sienten incomprendidos. Las actas de la reunión del FOMC de diciembre de 2022 revelan que la Fed considera que una percepción errónea de su función de reacción podría complicar sus esfuerzos por restablecer la estabilidad de precios. Y la Fed ha señalado la enorme brecha existente entre sus previsiones de tipos y la actual valoración del mercado. De hecho, las condiciones financieras se han vuelto aún más acomodaticias desde la reunión de diciembre. Por lo tanto, aunque las expectativas del mercado de una subida de 25 puntos básicos en la próxima reunión son sólidas como una roca, existe una ligera posibilidad de que la Fed sorprenda con una subida de 50 puntos básicos”, advierte el economista de DWS.

Según su valoración, parece que hay sobre la mesa dos visiones contrapuestas de cómo evolucionará la economía. “Por un lado, la Reserva Federal prevé un aterrizaje suave (con un riesgo creciente de recesión leve), lo que le permitirá mantener los tipos más altos durante más tiempo. Por otro lado, los mercados prevén una recesión económica más grave, lo que obligaría a la Reserva Federal a bajar los tipos rápidamente. Nosotros nos mantenemos en una posición intermedia. Esperamos una recesión leve que no provoque un gran aumento del desempleo. En parte por ello, es probable que las presiones inflacionistas sean persistentes, lo que significa que la Fed seguirá luchando contra la inflación hasta 2023. Por tanto, mantendrá los tipos altos y no se apresurará a reducirlos”, defiende Scherrmann.

En opinión de Philippe Waechter, economista jefe de Ostrum AM, el posicionamiento de la Reserva Federal frente a la inflación cambiará tras la reunión de esta semana, en la que decidirá subir los tipos. “El tipo de los fondos federales se situará definitivamente por encima de la tasa de inflación subyacente. Hasta ahora, el tipo real era negativo y la Fed tenía importantes posibilidades de aumentar su instrumento preferido. La situación cambiará en cuanto el tipo real pase a ser positivo. La política monetaria restrictiva limitará aún más la economía. La tasa de inflación subyacente se sitúa actualmente en el 4,4% y la banda de los fed funds en el 4,25-4,5%. Una inflación subyacente más baja en el futuro aumentará el tipo de interés real e incrementará necesariamente el control de la Fed sobre la economía”, argumenta Waechter.

Hacia el 5% en 2023

Los expertos de Muzinich & Co comentan también que «hay indicios de que los temores a la inflación a corto plazo están disminuyendo», e indican, entre ellos, «el ligero descenso de las rentabilidades de los bonos gubernamentales, con la curva de Estados Unidos cada vez más pronunciada».

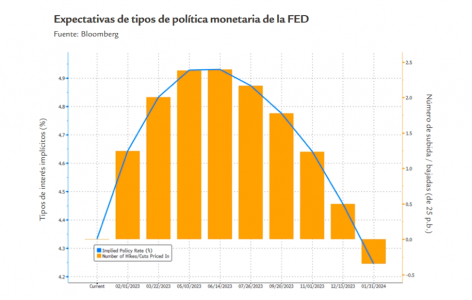

Los datos y la previsión de una ralentización del ritmo de las subidas vuelve a abrir el debate de cuándo podríamos ver un cambio de rumbo por parte de la Fed. “Creemos que la pausa de la Fed llegará pronto, pero el mercado está siendo complaciente con el pivote. Los tipos se mantendrán arriba algo más de tiempo. El punto de inflexión queda atrás y ahora, para que las bolsas puedan construir un suelo estable, necesitan cierta visibilidad sobre los tipos de interés terminales y, sobre todo, sobre el momento en el que la Reserva Federal hará el pivote en su política monetaria. En ese sentido, las expectativas han subido sistemáticamente en los últimos trimestres: se espera que la Fed llegue al 5% a mediados de 2023, desde el 4,5% actual”, advierten desde A&G.

Según destaca el análisis que hacen desde A&G, la Fed no habla de bajada de tipos hasta 2024 y pensamos que ese escenario es más realista que el implícito en el mercado. “Para que los tipos bajaran tan pronto como en el tercer trimestre de 2023, la recesión debería ser más fuerte o la inflación haber alcanzado niveles ya cercanos al 2%”, matizan.

En este sentido Scherrmann añade: “La principal tarea del presidente de la Fed, Jay Powell, en la próxima reunión que concluye el 1 de febrero es, por tanto, convencer a los mercados de que los tipos se mantendrán altos durante un periodo prolongado, algo que la Fed ha mencionado con frecuencia. Y este es el punto en el que los mercados no están aceptando el argumento. En la actualidad, los mercados prevén un tipo de interés terminal cercano al 5%, pero luego prevén recortes de tipos ya a mediados de 2023”.

Para Gilles Moëc, economista jefe de AXA Investment Managers, lo que será crucial en la reunión de esta semana es el tono de Powell: o cerca de una pausa, como el Banco de Canadá, o preocupado por la relajación de las condiciones financieras. “Nos inclinamos por lo segundo. En lo que va de este ciclo, la Fed ya ha subido 425 puntos básicos en nueve meses, y esperamos un esfuerzo global de 500 puntos básicos, con recortes solo unos dos años después de la primera subida”.

El ejemplo de 1994

Para explicar lo que podría estar por llegar, Gilles Moëc relata: “Desde la llegada de la política monetaria moderna a principios de la década de 1960, EE.UU. ha atravesado 10 episodios de endurecimiento de la Reserva Federal, pero solo hay un caso de ajuste monetario sin recesión, sucedido en 1994”. ¿Podría repetirse esta situación?

Según Moëc, las dos principales diferencias entre la actualidad y el “milagro de 1994” se refieren al entorno inflacionista y a las condiciones de la oferta. “En 1994, la Fed subió los tipos sin que hubiera indicios de que la inflación ya estuviera aumentando. Las empresas y hogares estadounidenses no tuvieron que hacer frente a la presión de los precios que pesaba sobre los márgenes y el poder adquisitivo. Esto creó una configuración diferente a la actual, en la que el sector privado tiene que hacer frente tanto a las consecuencias del endurecimiento monetario como a las del shock inflacionista. Hay razones para creer que estas fuerzas adversas sólo están empezando a ejercer su influencia ahora”, explica.

Por otra parte, las condiciones de la oferta eran mucho más favorables a mediados de los noventa que en la actualidad. “Entonces, el crecimiento potencial estaba en alza, mientras que hoy probablemente esté a la baja. Actualmente, EE.UU. se enfrenta a una tasa de participación en el mercado laboral bastante baja y a un crecimiento más lento de la población en edad de trabajar”, matiza el experto de AXA IM.

Podría decirse, argumenta el economista, “que la perspectiva de una aceleración significativa de la inversión verde gracias a la Ley de Reducción de la Inflación puede llegar demasiado tarde para permitir a la economía estadounidense evitar un viaje probablemente corto hacia una contracción poco profunda del PIB en los próximos trimestres, sobre todo porque es probable que la magnitud global del endurecimiento monetario esta vez empequeñezca la de 1994. Entonces, la Fed subió un total de 300 puntos básicos entre febrero de 1994 y febrero de 1995 y empezó a recortar sólo 18 meses después de su primera subida. En lo que va de este ciclo, “la Fed ya ha subido 425 puntos básicos en nueve meses, y esperamos un esfuerzo global de 500 puntos básicos, con recortes solo unos dos años después de la primera subida”.

Algunas expertos, como por ejemplo Raphael Olszyna-Marzys, economista internacional de J. Safra Sarasin Sustainable AM, se muestran escépticos con que se pueda repetir un aterrizaje sueve. Según explica Olszyna-Marzys, su escepticismo sobre la visión del aterrizaje suave está relacionada con la capacidad de reacción de la Reserva Federal. «Para que los funcionarios estén convencidos de que alcanzarán su objetivo de inflación del 2% a medio plazo, no sólo las impresiones mensuales de la inflación tienen que bajar en línea con ese objetivo, sino que el mercado laboral también tiene que reequilibrarse. La Fed también cree que la pandemia ha mermado la oferta de mano de obra, quizá de forma permanente, en unos 3-4 millones de trabajadores, lo que significa que gran parte del reequilibrio tendrá que proceder de una demanda más débil. Para lograr este resultado, el banco central cree que la economía debe crecer por debajo de su tasa tendencial durante un periodo de tiempo, y elevar algo la tasa de desempleo desde su mínimo cíclico. La esperanza está en que gran parte de ese exceso de demanda, es decir, las ofertas de empleo, se reduzcan sin un gran aumento concomitante de los despidos. Pero esto no tendría precedentes históricos. Si el desempleo sube más de medio punto porcentual, tiende a subir al menos dos. Esto se debe a que durante las recesiones suelen producirse cosas inesperadas o dinámicas no lineales», argumenta.

En este sentido, el economista de J. Safra Sarasin Sustainable AM considera que lo que se deduce de los mercados financieros no cuadra con la función de reacción de la Fed. «Creemos que para lograr un aterrizaje suave sería necesario que la Fed se replanteara sus previsiones sobre el proceso de generación de inflación, o que abandonara su objetivo de volver a situar la inflación en el objetivo. No creemos que esto sea probable», concluye.