La Fed anunció este miércoles una subida de tipos de 25 puntos básicos para el mes que comienza, lo que significa su menor incremento en casi un año.

«El Comité decidió elevar el rango objetivo para la tasa de fondos federales a 4-1/2 a 4-3/4 por ciento», dice el comunicado emitido por el FOMC luego de su declaración mensual de política monetaria.

El aumento igualó la subida de 25 puntos básicos de marzo de 2022, cuando la Fed empezó a subir los tipos para combatir la inflación.

Tras la subida de 50 puntos básicos que siguió a la de marzo del año pasado, el banco central se embarcó en cuatro subidas de 75 puntos básicos entre junio y noviembre, antes de volver a una subida de 50 puntos básicos en diciembre tras un retroceso de la inflación.

El Comité insistió en que los “continuos aumentos del intervalo objetivo serán apropiados para alcanzar una orientación de la política monetaria lo suficientemente restrictiva como para que la inflación vuelva a situarse en el 2% con el paso del tiempo”.

Por otro lado, recordó que “a la hora de determinar el alcance de futuros incrementos del rango objetivo, el Comité tendrá en cuenta el endurecimiento acumulado de la política monetaria, los retardos con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera”.

Además, el FOMC seguirá reduciendo sus tenencias de valores del Tesoro y de deuda de agencias y valores respaldados por hipotecas de agencias, tal como se describe en sus planes anunciados anteriormente, concluye el comunicado.

(De izquierda a derecha): Eduardo Ocampo Gayon, José Trueba, Gabriela Soni y Mariano Capellino.

El pasado 24 de enero, en el Hotel InterContinental Presidente México, INMSA y AMICORP ofrecieron un desayuno durante el “9no Encuentro en México para Inversores y FamilyOffices”.

El evento estuvo moderado por Eduardo Ocampo Gayon, socio de Muñoz Manzo y Ocampo, y contó con la participación de Mariano Capellino (CEO y fundador de INMSA), Gabriela Soni (Head of Investments Strategy de UBS Year Ahead 2023) y José Trueba (Cross Border Solutions Director Amicorp México).

Con la presencia de más de cincuenta personas, entre ellos inversores y Family Offices, la finalidad del encuentro fue abordar las perspectivas de los mercados globales para 2023, destacándose asuntos como la situación inmobiliaria global, los mercados oportunos y los vehículos de inversión internacional.

Respecto a la situación económica global, Soni consideró que durante “2023 los bancos centrales continuarán aumentando sus tasas de interés porque la inflación sigue siendo elevada”.

Sin embargo, proyectó que, aunque se verán alzas durante el primer trimestre, es probable que la situación vaya cambiando durante los meses sucesivos, ya que en casi todos los países la inflación parece haber tocado su pico y empieza a descender.

“El 2023 será un año de inflexiones. Hay mejores perspectivas hacia adelante, aunque, por el momento, no están bien definidas. Pero nuestro escenario base es que la inflación disminuirá, aunque aún no podemos descartar una recesión”, agregó.

Soni también analizó el futuro del dólar y explicó que, si la Fed deja de subir sus tasas agresivamente (lo que consideró lo más probable), entonces el dólar se debilitará. Pero, si hay una recesión, la moneda estadounidense se fortalecerá porque es el activo de refugio por excelencia.

Sin embargo, aclaró que ese fortalecimiento será a corto plazo: “si la cosa se pone fea y hay una recesión, la Fed deberá recortar sus tasas y eso le quitará atractivo al dólar a largo plazo”.

Respecto al sector inmobiliario, Capellino consideró que en Estados Unidos el 2022 comenzó muy bien, pero, con la agresiva subida de tasas de la Reserva Federal, se empezó a generar un freno. Así, el país cerró el año con una caída en sus ventas del 35%.

“Por su parte, Europa tuvo un muy buen primer semestre. Allí las tasas empezaron a subir en forma más gradual y el impacto fue menor. Si miramos los 200 fondos más grandes de Real Estate, veremos como gran parte de ellos migraron sus capitales desde EE.UU. hacia Europa”, agregó Capellino.

De cara al 2023, el CEO de INMSA explicó que “este año a nivel global el Real Estate no se verá favorecido. En el caso de EE.UU., el mercado no será atractivo, ya que, si comparamos la tasa de rendimiento de la renta de los activos versus la tasa de interés de los préstamos hipotecarios, la misma continuará siendo negativa y el mercado se seguirá contrayendo”.

Sin embargo, destacó que, pese a que este año en Europa sería recesivo y no se verán apreciaciones, “en 2024 vemos un rebote importante. En particular España es una gran oportunidad porque hay muchos inventarios en los bancos y, ante el temor de que estos sigan aumentando, los fondos podrían entrar con grandes descuentos. Particularmente vemos oportunidades en el sector Retail, que fue el segmento estrella en España en 2022, el logístico y el de turismo”.

Consultado sobre cuáles son los desafíos a los que se enfrentan las familias mexicanas, Capellino también destacó que primero estas deberán preguntarse si quieren preservar su capital u obtener altos rendimientos.

“Para preservar capital será suficiente con una gestión pasiva a largo plazo porque la tasa real de apreciación de un inmueble iguala a la inflación. Pero si queremos incrementar el capital, debemos optar por una gestión activa desplazándonos de un mercado y/o segmento a otro aprovechando los ciclos de los mercados”, agregó.

En esta línea, Trueba detalló que “los inversionistas, al menos en México, están apuntado a España ya que allí hay una facilidad de movimientos migratorios”.

Pero también destacó que los aspectos a considerar a la hora de invertir se resumen en obtener la asesoría correcta: “actualmente, el mundo tiene un gran intercambio de información en temas fiscales, por eso e importante cuidar cómo se invierte y ser asesorados por expertos”.

Por ello, junto con los objetivos de las familias, insistió con que es clave tener claras las obligaciones fiscales que se deben cumplir para invertir en el extranjero de la mejor manera.

En un entorno en que los agentes colocadores son cada vez más importantes para los fondos de inversión, especialmente en el mundo de los mercados privados, la chilena Picton se convirtió en la primera compañía latinoamericana en encabezar el ranking de Pitchbook, una firma de información especializada en activos alternativos.

Picton lideró el listado global de agentes colocadores en general –incluyendo todo tipo de estrategias– para fondos sobre 5.000 millones de dólares.

Con datos históricos hasta el cierre de 2022, indicó la firma en un reporte, la firma latinoamericana contaba con 28 vehículos de estas características, superando los 14 de la estadounidense PJT Park Hill y los 11 de UBS Private Funds Group.

La nómina la completan las gestoras Mercury Capital Advisors y TransPacific Group –enfocada principalmente en Asia–, con 10 vehículos sobre los 5.000 millones de dólares cada una.

Picton es una firma independiente de gestión y asesoría de inversión, enfocada en los segmentos de institucionales y altos patrimonios en América Latina. Cuenta con oficinas en Santiago, Bogotá y Lima –además de una alianza con 414 Capital que les da acceso a Ciudad de México– y tiene más de 11.000 millones de dólares en activos distribuidos y bajo administración.

Entre los clientes de la firma destacan los gigantes de KKR, TPG, Warburg Pincus, Goldman Sachs, Morgan Stanley, Ares, EQT, Brookfield y Macqurie, entre otros. Además de distribuir vehículo de activos alternativos, la firma también representa fondos líquidos de Morgan Stanley, Barings, Mathews, M&G, Federated Hermes, Kotak y Spark.

Pitchbook, por su parte, es una firma de bases de datos, enfocada principalmente en los mercados del private equity y el venture capital. Esto incluye una cobertura de 110.000 fondos de inversión, según consigna su portal online.

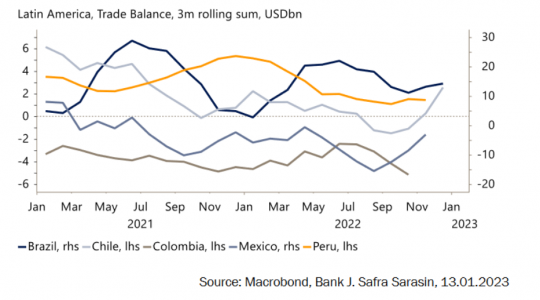

México sorprendió al alza en 2022. Su crecimiento superó las estimaciones del consenso y el peso mexicano (MXN) tuvo un buen comportamiento. De acuerdo con Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, su temprano endurecimiento monetario, su política fiscal conservadora, sus reducidos déficits por cuenta corriente y su estabilidad política han sido factores de apoyo y siguen siendo positivos sobre la divisa en 2023.

«Aunque pensamos que México seguirá a EE.UU. en una recesión a finales de año, siguen existiendo otros factores de apoyo. El impulso de la deslocalización cercana y las nuevas inversiones a través del acuerdo entre EE. UU., México y Canadá (USMCA por sus siglas en inglés) deberían ayudar a elevar la productividad a medio plazo», señala Chivakul.

México se ha beneficiado del fuerte crecimiento de EE.UU. y de la solidez del mercado laboral, lo que ha supuesto un aumento significativo de las remesas de los trabajadores en los dos últimos años. La política monetaria y fiscal ‘hawkish’ del banco central también ha apoyado al MXN.

La especialista destaca que, aunque la producción industrial se está ralentizando, los fabricantes aún parecen optimistas, como sugieren los índices PMI. «La industria automovilística, que es un importante sector de exportación, ha sorteado las dificultades de las tensas cadenas de suministro y ha contribuido a elevar las exportaciones y las balanzas comerciales».

Por su parte, la solidez del mercado laboral estadounidense ha mantenido elevadas las remesas y limitado los déficits por cuenta corriente. «Aunque es probable que éstas hayan tocado techo en este ciclo, podrían mantenerse en niveles elevados durante más tiempo, ya que el mercado laboral estadounidense sigue siendo firme. Las exportaciones se han ralentizado, pero es probable que el sector automovilístico siga teniendo cierto impulso», añade.

Gráfico 1: Mejora de la balanza comercial

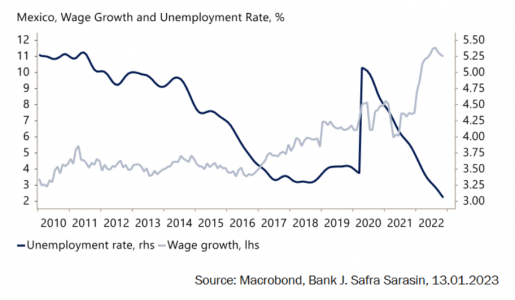

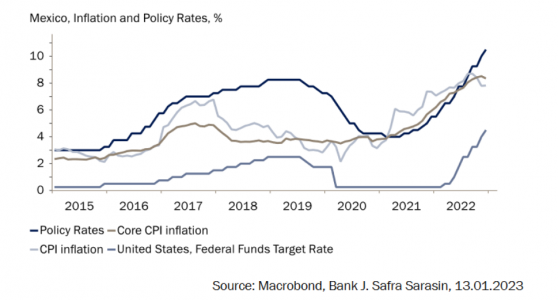

La fuerte demanda interna ha alimentado la inflación interna. La tasa de desempleo de México sigue bajando y el crecimiento salarial se mantiene elevado (Gráfico 2). Aunque la inflación subyacente parece haber tocado techo el mes pasado, el crecimiento secuencial sigue siendo bastante elevado (Gráfico 3). El banco central (Banxico) ha indicado en su reunión de diciembre que la subida de febrero (25 pb, situando el tipo terminal en el 10,75%) puede ser la última y que podría desvincularse de la Fed. «Sin embargo, Banxico ha seguido habitualmente a la Fed en los ciclos anteriores. Por lo tanto, pensamos que existe un riesgo significativo de que Banxico siga a la Fed. Esto mantendrá el diferencial histórico de tipos de interés en 600 pb y, por tanto, apoyará al MXN».

Gráfico 2: Descenso del desempleo y aumento de los salarios

Gráfico 3: La inflación subyacente acaba de estabilizarse en un nivel elevado

En su opinión, México ha disfrutado de una prima de riesgo político baja, especialmente en comparación con otros países latinoamericanos en 2022, lo que considera como un factor positivo en 2023. «De cara al futuro, seguirá beneficiándose del cambio de EE.UU. hacia la deslocalización de su industria manufacturera. Ya hemos observado un repunte de las nuevas inversiones extranjeras directas (IED) en 2022. Es probable que esto se haya traducido en una mejora de la confianza de los consumidores y las empresas. La reciente reunión entre los tres líderes norteamericanos sugirió una serie de iniciativas que beneficiarán a la economía mexicana. Entre ellas se incluyen el fortalecimiento de la cadena de suministro, la inversión en semiconductores y la inversión en energías limpias. La implementación de estas iniciativas ayudará a mejorar la productividad de México, lo que apoyará al MXN a medio plazo. Habrá que seguir de cerca los avances en este frente», concluye.

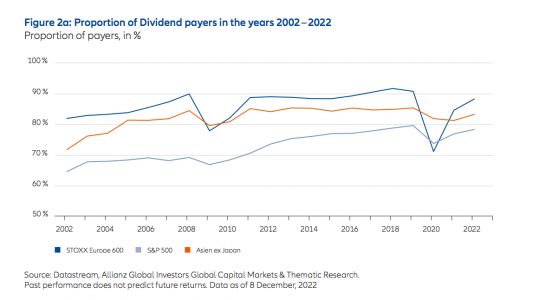

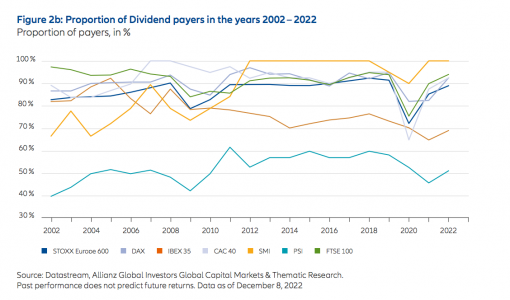

Los dividendos seguirán siendo este año un gran aliado para las carteras de los inversores, según demuestra Allianz GI en su último informe titulado Dividend Study 2023. La gestora sostiene que, desde los efectos de la pandemia en 2020, se ha producido una recuperación de los dividendos que se ha alargado hasta el año pasado.

“Aunque la proporción de valores que pagan dividendos en el STOXX Europe 600 no ha vuelto a su nivel anterior a la pandemia de 2019, durante el año pasado siguió creciendo y casi ha alcanzado la marca del 90%. Del mismo modo, el S&P 500 prácticamente ha recuperado el terreno que había perdido durante la pandemia, mientras que lo mismo ocurre con los mercados asiáticos medidos por el índice MSCI Asia ex Japan. La evolución en Europa fue más desigual según los países, pero la tendencia general indica una nueva vuelta a la normalidad en 2022. En la mayoría de los países estudiados, la proporción de valores que pagan dividendos casi había alcanzado de nuevo los niveles anteriores al COVID-19”, señala en el citado informe.

Para no llevar a error de interpretación, el informe matiza que los dividendos pagados en 2022 proceden de los beneficios generados en 2021. En este sentido, reconoce que no reflejan directamente la situación de los beneficios de las empresas en 2022. Aun así, teniendo en cuenta todo lo ocurrido en los últimos años, la gestora destaca que la disposición a repartir dividendos fue sorprendentemente alta.

“En un año 2022 complicado desde el punto de vista económico y geopolítico, los beneficios empresariales han resistido bien en todos los sectores. Además, la política de dividendos de muchas compañías está orientada a unos pagos constantes, a veces incluso en continuo aumento. Por lo tanto, las empresas incluidas en el MSCI Europe están en condiciones de pagar todavía algo más en dividendos en 2023 que el año anterior. Prevemos un nuevo máximo histórico de 387.000 millones de euros”, señala Jörg de Vries-Hippen, director de Inversiones de Renta Variable Europea en Allianz Global Investors.

Los dividendos en las carteras

Para la gestora, el hecho de que el pago de dividendos haya vuelto a la normalidad puede interpretarse como una prueba de la importancia que las empresas conceden a una política de dividendos estable y fiable. Pero, ¿en qué medida contribuyen los dividendos al rendimiento total de las inversiones en acciones? ¿Y qué lecciones podemos aprender del pasado?

Para Hans-Jörg Naumer, director de Global Capital Markets & Thematic Research y autor del Allianz GI Dividend Study 2023, los dividendos contribuyen al rendimiento y la estabilidad de las carteras de renta variable. “Los dividendos aportan estabilidad a muchas carteras de renta variable, especialmente en años de evolución negativa de los precios de las acciones, como en 2022. En esos años, los pagos de dividendos pueden compensar, al menos parcialmente, y a veces incluso totalmente, las pérdidas de los inversores por los precios de cotización. Además, según nuestros cálculos, la volatilidad media de los precios de las compañías que pagan dividendos es significativa y sistemáticamente inferior a la de las que no los pagan: para el mercado bursátil europeo en general estamos hablando de una diferencia de más de 10 puntos porcentuales”, explica Naumer.

En segundo lugar, el experto argumenta que la contribución de los dividendos al rendimiento es particularmente evidente a largo plazo en Europa, donde la cultura del dividendo es tradicionalmente más fuerte que en Norteamérica y Asia. “En el periodo de 25 años comprendido entre 1978 y 2022, casi el 35% del rendimiento total de la renta variable en Europa fue atribuible a los dividendos. En Norteamérica y Asia, las cifras correspondientes rondaron el 26,5% y el 30,5% respectivamente”, señala.

Por último, aunque reconoce que los dividendos no sean capaces de capear todas las tormentas, por ejemplo, como pudo verse durante la pandemia; sin embargo, en muchos casos muestran un nivel de fiabilidad que es muy de agradecer, especialmente en tiempos de perturbación y agitación. “En consecuencia, contribuyen en gran medida a la rentabilidad global de las inversiones de capital”, afirma.

En resumen, según el análisis que hace la gestora en este informe, y mirando al pasado, los dividendos han demostrado que contribuyen sustancialmente al rendimiento de las carteras de renta variable, que tienen a ser más consistentes y que las empresas que pagan dividendos también han demostrado ser menos volátiles en el pasado que las acciones de empresas que no pagan dividendos.

Otro hecho interesante que revela el informe es que, a pesar de que los rendimientos nominales de los bonos del Estado han vuelto en gran medida a terreno positivo, los rendimientos de los dividendos (en diciembre de 2022) en muchos países siguen siendo superiores a los tipos de interés de los respectivos bonos del Estado a 10 años.

“Por último, los dividendos pueden ayudar a los inversores a ser más listos que ellos mismos al reducir la sensación de pérdida que conlleva una inversión. Al fin y al cabo, hay un flujo constante de recompensas en forma de dividendos. Puede que los dividendos no sean capaces de capear todas las tormentas, como la COVID-19, pero son capaces de ayudar a proporcionar un grado de fiabilidad que es especialmente bienvenido en una era de perturbaciones. De este modo, pueden contribuir significativamente a la rentabilidad total de una inversión”, concluye Naumer.

En el contexto de un cambio de expectativas en el mercado de capitales hacia el país, Adcap Asset Management relanzó el FCI (Fondo Común de Inversión) Adcap IOL Acciones Argentina, un fondo para perfiles arriesgados que buscan maximizar el retorno de sus carteras.

Teniendo al índice Rofex 20 como benchmark, el FCI está posicionado como un fondo Argentina Recovery, y busca beneficiarse de la recuperación de las acciones locales.

En 2022, el índice S&P Merval que agrupa a las principales compañías del país tuvo el mejor año de su historia y fue el de mayor rendimiento a nivel global, con ganancias del 140% en pesos y del 40% en dólares. A su vez, se desacopló de los indicadores de Wall Street, que cerraron 2022 con bajas del 20% y experimentaron el peor año desde 2008.

El fondo está compuesto en un 55% por acciones de los rubros energético y financiero, dos sectores que brindan oportunidades de inversión al tener fuertes perspectivas de crecimiento y estar rezagados en bolsa, respectivamente.

En el caso de la industria de la energía, es estratégica para el mundo y las acciones de las empresas locales siguen estando atrasadas respecto a sus pares a nivel internacional en los últimos cuatro años. Por otro lado, la inversión en compañías del sector financiero local es una apuesta a una recuperación del crédito en el país, asociada a una baja sustancial en el riesgo país y a un crecimiento económico sustentable.

“En años electorales anteriores, el mercado se anticipó siempre a los cambios de signos políticos”, indicó Nicolás Calabria, portfolio manager de Adcap Asset Management.

“Sobre esa base, creemos que este fondo, a través de su política de inversión, permitiría capturar una suba de precios de los activos bajo gestión por las expectativas respecto al futuro ganador de las elecciones de este año en Argentina”, completó Rodolfo Leonel Fermani, el otro portfolio manager que administra el FCI.

Por sectores, la cartera modelo del fondo Adcap IOL Acciones Argentina se divide en un 29% en financiero y un 23% en energía; un 16% en electricidad y gas, un 14% en materiales básicos, 3% en telecomunicaciones, 2% en construcción y un 1% en consumo. La cartera asigna además un 7% a liquidez y un 6% a la inversión en Cedears.

Por acciones individuales, el 18% del fondo se posiciona en YPF, el 13% en Grupo Financiero Galicia y más de un 9% en Pampa Energía, mientras que en porcentajes menores invierte también en las acciones de Ternium, Banco Macro, Central Puerto, TGS (Transportadora de Gas del Sur), Vista Energy, Aluar y Loma Negra.

El objetivo del fondo en pesos y con posibilidad de rescatar el dinero invertido en 48 horas, es maximizar el retorno mediante una gestión activa de una cartera diversificada de acciones locales, aplicando una estrategia que busca alcanzar el máximo nivel de diversificación posible, minimizando la volatilidad típica de los años electorales.

HMC ITJ, la operación brasileña de HMC Capital, anuncia el refuerzo de su equipo dedicado a Fondos de Pensiones, RPPS y Compañías de Seguros, con la contratación de Vinicius Bueno Lima.

Con más de veinte años de experiencia en la industria de Gestión de Activos, principalmente en distribución y relación con Inversores Institucionales, Vinicius Bueno Lima inició su carrera en la UAM – Unibanco Asset Management, y trabajó en Itaú Asset Management, BlackRock, Porto Seguro, Sul América Investimentos, Schroders y más recientemente fue socio comercial de Trígono Capital.

“Estoy muy emocionado por este nuevo desafío. Me uno a un equipo que es referencia en distribución independiente para Inversores Institucionales en Brasil y América Latina, y creo que juntos podemos agregar mucho valor, tanto a Inversores Institucionales como a los gestores locales e internacionales que representamos”, dice Vinicius Bueno Lima.

“La contratación apunta a aprovechar la estrategia de crecimiento de HMC Capital en Brasil y traer más recursos para la integración de operaciones con otros países latinoamericanos”, anunció la firma en un comunicado.

“Vinicius llega en un momento muy estratégico para nosotros, en el que buscamos construir una plataforma única que conecte a nuestros clientes con gestores locales e internacionales, y el intercambio de conocimientos entre equipos de los principales mercados latinoamericanos debe sumar mucho a los inversores. Instituciones Brasileñas», destaca Leonardo Camozzato, socio de HMC Capital.

Vinicius Bueno Lima es Licenciado en Administración de Empresas, MBA en Economía del Sector Financiero de la Universidade São Paulo (USP), Magíster en Economía Financiera de la Fundação Getúlio Vargas (FGV-SP) y certificación global CFP® (Certified Financial Planner ).

HMC Capital es una plataforma global de Colocación y Asesoría enfocada en inversiones alternativas con 14.000 millones de dólares en activos distribuidos. Fundada en 2009, HMC Capital invierte en clases de activos y geografías con un enfoque en Private Equity, Credit, Real State y Venture/Growth.

HMC Capital opera en 7 países con un equipo de más de 100 profesionales en Estados Unidos, Reino Unido y América Latina, brindando experiencia local, conocimiento del mercado, independencia y compromiso para capturar y estructurar las mejores oportunidades de inversión en todo el mundo.

El diálogo con una nación soberana es desafiante, sobre todo porque es difícil presionar de manera efectiva. Hay que tener en cuenta que, a diferencia de otras clases de activos en las que los accionistas pueden usar el voto, no es posible votar en bonos soberanos. Incluso el diálogo con los gobiernos puede malinterpretarse como intento de interferir en la política.

Pero, a pesar de estos desafíos, es posible ayudar a impulsar el cambio y avanzar en las agendas de sostenibilidad de los países. Consideramos que es parte de nuestro deber fiduciario, pues permite tomar decisiones de inversión informadas y mejorar las rentabilidades a largo plazo. Implica diálogo, generalmente a través de funcionarios relacionados con la deuda y bonos del Tesoro.

Para amplificar la influencia, a veces nos asociamos con otros inversores. De hecho, existe mayor reconocimiento de que las cuestiones ambientales, sociales y de gobernanza (ESG) son importantes para el desarrollo a largo plazo en mercados emergentes. Si toda la industria continúa dedicando tiempo y atención, podríamos tener mayor impacto.

De momento, los emisores soberanos ya están dedicando recursos para el diálogo sobre asuntos ESG de interés, una oportunidad para discutir aspectos de la investigación. Es el caso de la Alianza de Inversores de Mercados Emergentes, donde, junto con otros inversores institucionales, llevamos a cabo iniciativas conjuntas, como la emisión de bonos etiqueta ASG en Colombia.

Sanidad, educación, independencia judicial y corrupción

Al respecto, los problemas sociales son muy relevantes, aún más post COVID-19, pues los niveles de pobreza se han retrasado décadas. La sanidad, educación, independencia judicial y corrupción son claves para el desarrollo a largo plazo y las áreas que más necesitan financiación.

La clave está en la investigación en el terreno. Para ello, hemos creado una asociación con Empower, organización que trabaja con mujeres y jóvenes en riesgo en mercados emergentes, con proyectos educativos, laborales y sociales. Ello nos facilita evaluar riesgos y estrategias. De manera que en los últimos 18 meses nos hemos reunido con directores y organizaciones en Brasil, Argentina y Colombia, incluso miembros de los Ministerios de finanzas o trabajo. Por ejemplo, en Sudáfrica, hemos discutido la protección de la educación en un contexto de recortes de gastos, así como la importancia de mejorar los resultados educativos.

Sólida actividad en bonos verdes

Sin embargo, muchos países emergentes están sometidos a objetivos ambientales cada vez más estrictos y hemos visto un fuerte enfoque de los gobiernos en la emisión de bonos verdes, donde se da la mayor demanda de los clientes. A pesar del actual mercado volátil, con la emisión soberana en mínimos históricos, hemos visto una sólida actividad en bonos ESG, en particular verdes.

Es un cambio estructural en la forma en que las economías emergentes llegan al mercado. Aunque los bonos verdes no son perfectos, es un paso importante para mejorar la transparencia y crear relaciones con gestores de activos, bancos y agencias como Naciones Unidas y el Banco Mundial. Además, esta financiación es tan importante para estos países, que están liderando la innovación: se emitieron 81.900 millones de dólares en bonos con etiqueta ESG el primer semestre de 2022, 2% más que en el mismo período de 2021. Incluso Chile ha decidido emitir solo bonos sociales y verdes. Al mismo tiempo, los bancos de inversión están creando instrumentos de financiación para el desarrollo, lo que incluye cada vez más medición del impacto, incluso en deuda convencional.

Es importante destacar que la transparencia e informes exigidos a estos bonos proporcionan un marco sólido para un diálogo más activo y estructurado con los gobiernos respecto a resultados sociales y ecológicos. Efectivamente, los bonos soberanos etiquetados ASG crean alineación entre los inversores y el desarrollo económico sostenible de las economías emergentes.

Por otra parte, los bonos ESG tienden a emitirse con una prima ligeramente menor que los convencionales. Pero si los beneficios a largo plazo se materializan, estamos encantados de aceptarlo, dado su porcentaje en cartera. Además, podemos añadir valor mediante la selección, incluso ahorrar mucho. Ese es el caso de Rusia, donde la decisión de infraponderar su deuda soberana antes de la invasión se basó en criterios ASG.

Sin embargo, para que esta clase de activos se convierta en principal, necesitamos una mejor alineación de las agencias de calificación, los consultores de inversión y los proveedores de datos.

Tribuna de Mary-Thérése Barton, directora de deuda de mercados emergentes de Pictet AM.

Foto cedidaErick Muller, director de productos y estrategia de inversión de Muzinich & Co.

2023 va a ser muy diferente a 2022 en los mercados de crédito. Para Erick Muller, director de productos y estrategia de inversión de Muzinich & Co., el cambio de régimen de la política monetaria de los bancos centrales, la desaceleración económica, la evolución de la inflación y los fundamentales de las compañías serán los factores macro a tener en cuenta para entender qué podemos esperar de este mercado en 2023.

Según explica el experto, lo primero que ha cambiado son las valoraciones. “Tras diez años de represión financiera, los spreads y los yields han estado presionados a la baja con la política de los bancos centrales. En cambio, 2023 comienza con la vuelta de la generación de rentas, así que hay que aprovecharlo”, apunta Muller.

Aunque el repunte de los diferenciales de crédito en diciembre cambia el punto de valoración, la gestora reconoce que esto no ha modificado las principales convicciones que guían su asignación. Según sus perspectivas, los mercados de crédito mantienen su atractivo y el aumento de los rendimientos paralelo al estrechamiento de los diferenciales del mes pasado, deja los rendimientos totales en el extremo superior de la última década. Por lo tanto, esperan que las carteras equilibradas, teniendo en cuenta las valoraciones de los mercados de renta variable y de crédito, deberían reequilibrarse a favor de los mercados de crédito en 2023.

“La relación entre la renta variable y el crédito ha vuelto a cambiar. Lo que estaban haciendo los inversores era estar más en renta variable quitando renta fija, pero para este año la situación será diferente porque ahora el crédito investment grade y el high yield pueden ofrecer una TIR media del 4,5%. El yield que puedes obtener en el mercado de crédito es el doble de lo que puedes esperar en renta variable este año”, añade el director de productos y estrategia de inversión de la gestora.

Para él, lo más relevante es que el inversor podrá acceder a estas rentabilidades sin necesidad de irse a la parte de más riesgo del crédito, a diferencia de lo que tenía que hacer hasta ahora. En este sentido, reconoce que el mercado se muestra preocupado por los default, inquietud que el experto relativiza: “No vamos a negar que si vamos a una recesión profunda los índices de default aumentarán, pero creemos que será un aumento menor de lo esperado. El mercado está poniendo en precio un escenario muy negativo, pero nosotros no lo vemos así porque en los últimos meses hemos visto cambios importantes como, por ejemplo, una bajada en el precio de la energía, la reapertura de China y la falta de una política fiscal restrictiva por parte de los gobiernos”.

Es decir, a nivel macro, la gestora estadounidense no ve una recesión global, y de producirse consideran que sería leve y poca profunda. Eso sí, advierten de que consideran que los bancos centrales no han terminado su trabajo y de que están dispuestos a “pagar el precio de la recesión” para frenar la inflación. Según explica Muller, hay que tener en cuenta que las instituciones monetarias necesitan recuperar su credibilidad y, a la par, el mercado se empeña en identificar en qué punto van a frenar las subidas de tipos y comenzar las bajas. Estas dos fuerzas hacen que la gestora prefiera centrarse en duraciones cortas. “Preferimos la parte corta porque consideramos que aún es pronto para situarnos en la parte larga de la curva. No nos iremos a la parte larga hasta que no tengamos la convicción de que los bancos centrales van a poner punto y final a las subidas y que la inflación comienza a descender”, asegura. Además de las duraciones cortas, la principal apuesta de Muzinich & Co. es el crédito de alta calidad, de hecho, la gestora se encuentra sobrependoerados en investment grade frente a high yield. Según Muller, después de 2022, “cuando vuelvan los inversores a la renta fija van a preferir entrar en investment grade para protegerse de los posibles defaults y para huir de la parte más de riesgo del crédito. En cambio, cuando la macro se estabilice, creo que la gente se posicionará en high yield, sobre todo si el crecimiento económico mejora”.

Foto cedidaGeoff Dailey, director adjunto de renta variable americana en BNP Paribas AM.

BNP Paribas Asset Management ha anunciado el nombramiento de Geoff Dailey como director adjunto de renta variable americana, a partir de febrero de este año. Según señala la gestora, Dailey sucederá a Pamela Woo como directora de esta clase de activo, ya que se jubilará a finales de junio de 2023 tras 20 años de carrera profesional en BNP Paribas AM.

Con más de 20 años de experiencia en la industria financiera y de gestión de activos, Geoff Dailey ha trabajado junto a Pamela como gestor de cartera senior y miembro integral del equipo desde 2014. Actualmente, Dailey es el gestor principal de la estrategia de mediana capitalización de EE.UU. y cogestor en la estrategia de pequeña capitalización de EE.UU..También gestiona las inversiones del equipo en los sectores financiero e inmobiliario.

A raíz de este anuncio, Guy Davies, director de inversiones (CIO) de renta variable en BNP Paribas Asset Management, ha declarado: “Geoff cuenta con más de 20 años de experiencia en la industria y, como miembro clave y senior del equipo con un gran experiencia en inversión y un perfil de liderazgo, es el sucesor natural de Pam. Esta sucesión y transición ha sido muy esperada y no habrá cambios en el proceso ni en la filosofía de inversión ya establecidas. Agradecemos a Pam su dedicación a nuestros clientes, a nuestra empresa y al equipo. Ha disfrutado de una exitosa carrera que abarca 30 años, 20 de los cuales han sido con BNP Paribas Asset Management. Se va con nuestro sincero agradecimiento y nuestros mejores deseos».

Dailey ha desarrollado su carrera como analista y gestor cubriendo múltiples sectores y capitalizaciones de mercado. Anteriormente, fue gestor de fondos en Amundi, aunque comenzó su carrera en el departamento de análisis de renta variable de Eaton Vance, con un enfoque específico en el sector financiero y energético. Obtuvo su Licenciatura en Artes de la Universidad Wesleyan y un Master en Administración de Empresas de la Escuela de Administración de Yale. También es miembro del CFA Institute y CFA charterholder. Geoff cuenta con más de 20 años de experiencia en la industria.