La guerra en Ucrania, el lento crecimiento y la elevada inflación aumentan la presión sobre los ratings soberanos

| Por Beatriz Zúñiga | 0 Comentarios

Las perspectivas para los ratings soberanos en 2023 se complican debido a los efectos de la guerra de Rusia en Ucrania, la elevada inflación y el significativo endurecimiento monetario, según los expertos de Scope Ratings. “Nuestra perspectiva general de la deuda soberana para 2023 es negativa, lo que indica una mayor probabilidad de rebajas de rating el próximo año que de subidas», afirma Giacomo Barisone, responsable de calificaciones soberanas y del sector público de Scope.

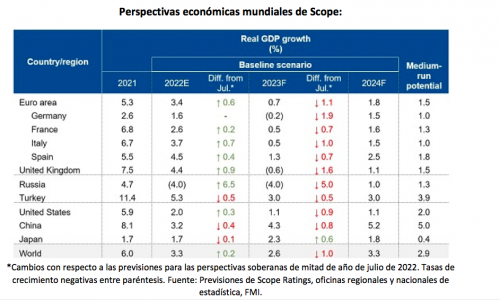

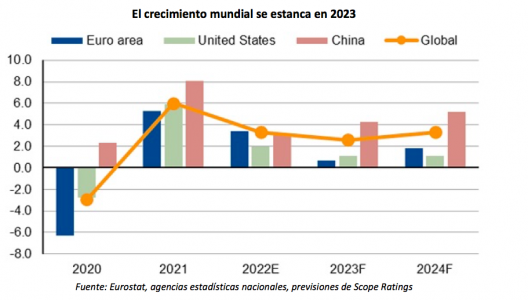

En este sentido, el contexto pesa mucho: el crecimiento mundial caerá por debajo de su potencial hasta el 2,6% desde el 3,3% de 2022 y la política fiscal es cada vez más complicada. Además, desde la escalada de la guerra de Rusia en Ucrania en febrero, y con una inflación que sigue siendo alta, ha aumentado el número de emisores soberanos que se enfrentan a una bajada de calificación. Más del 20% de los emisores soberanos calificados públicamente por Scope tienen una perspectiva negativa, frente al 11% que la tienen positiva.

«Esperamos una nueva normalidad de crecimiento volátil, con un crecimiento mundial el año que viene inferior a su tasa potencial del 2,9%», afirma Barisone. Según las previsiones de Scope Ratings, se producirá próximamente un estancamiento de la economía de la zona euro (0,7%), un crecimiento lento de Estados Unidos (1,1%), una contracción de Reino Unido (-0,6%) y un crecimiento inferior al potencial del 4,3% para China. Las previsiones mundiales de Scope presentan riesgos al alza y a la baja, según se muestra en el gráfico inferior.

Resión a la vista

Desde Scope Ratings coinciden con otros analistas al afirmar que múltiples economías se enfrentan a recesiones poco profundas el próximo año. Según su análisis, es probable que se produzcan recesiones técnicas en múltiples economías durante 2022-2023, aunque resultarán poco profundas en la mayoría de los casos. Los riesgos reflejan en parte la posible escasez de energía durante los inviernos europeos de 2022/2023 y 2023/2024 a medida que Rusia reduzca el suministro de gas.

El escenario de referencia de Scope parte de la hipótesis de que no se producirá una recesión grave en el mundo ni en la eurozona, ni una crisis financiera mundial en 2023, aunque la posibilidad de que sigan aumentando los tipos de interés y de que se invierta la curva de rendimientos representa un riesgo para 2023 y años posteriores, lo que amenaza con poner fin anticipadamente a la recuperación económica mundial posterior a la crisis del COVID-19.

Según Dennis Shen, analista de Scope Ratings, el aumento de la inflación ha llegado para quedarse, aunque alcance su punto máximo y luego disminuya gradualmente. “Las crecientes presiones sobre los precios corren el riesgo de retrasar aún más cualquier descenso de la inflación hacia los objetivos de los bancos centrales. Las rápidas subidas de precios reducen el valor real del stock de deuda existente, lo que es positivo para la calificación crediticia de los soberanos, pero el beneficio se erosiona con el tiempo a medida que aumentan los pagos de intereses y se reduce el margen de maniobra de los bancos centrales», afirma.

Por otra parte, avisan de que aunque los bancos centrales ralentizarán las subidas de tipos a principios de 2023, la mayoría tiene escaso margen para relajar la política monetaria el próximo año. Una inflación superior a la prevista podría dar lugar a un ciclo de endurecimiento de la política monetaria más prolongado que en el escenario base. “La combinación de las restricciones de la política monetaria y la difícil dinámica fiscal ejercen presión sobre las calificaciones crediticias, tanto de los países emergentes como de las economías avanzadas”, afirma Shen.

En este sentido, la reflexión es que la ralentización del crecimiento y el aumento de los costes de endeudamiento dificultan el retorno de los Estados a los niveles de endeudamiento anteriores a la pandemia, mientras que la carga de intereses aumentará tras años de descenso. Sin embargo, la nueva arquitectura fiscal propuesta por la UE debería contribuir a la consolidación fiscal en los Estados miembros.

Además, los riesgos crediticios son más elevados para las economías emergentes con reservas de divisas insuficientes y necesidades de financiación significativas en 2023. «Si el ciclo de los tipos de interés alcanzase su punto máximo el próximo año, esto supondría un alivio muy necesario para los países en desarrollo que se enfrentan a salidas de capital y a la depreciación de los tipos de cambio. Esto podría respaldar las calificaciones de algunos soberanos de mercados emergentes el año que viene, en un ejercicio por lo demás difícil», afirma Barisone.

En el frente medioambiental, aunque las políticas de mitigación del carbono se están acelerando, sigue existiendo una brecha entre las medidas y las políticas necesarias para limitar el calentamiento global a 1,5 °C. La forma en que los países aborden estos riesgos tendrá implicaciones duraderas para la competitividad económica y las perspectivas de rating soberano más allá de 2023.