Rothschild & Co ha nombrado a Guillermo Moreno Fontaneda Senior Client Adviser para satisfacer la creciente demanda de los clientes a medida que se incrementa el negocio de la entidad en el área de Wealth Management. Según indican desde la firma, “se incorpora de manera inmediata para satisfacer la creciente demanda de los clientes tras el lanzamiento del negocio de gestión de patrimonios de Rothschild & Co en España en 2021”.

Guillermo Moreno Fontaneda trabajó anteriormente en el banco suizo UBS donde, desde su sede en Zúrich, fue director y asesor de clientes de Banca Privada para la Península Ibérica, centrado en grandes patrimonios (clientes UHNW, por sus siglas en inglés). Asimismo, trabajó como Relationship Manager para Mirabaud y Credit Suisse, ambos en Ginebra. Guillermo cuenta con una amplia experiencia como asesor y comenzó su carrera profesional trabajando como gestor de fondos para diversas empresas de servicios financieros en Madrid, tras licenciarse en Económicas por la Universidad San Pablo CEU de Madrid.

Según la entidad, España es uno de sus mercados relevantes, y donde ofrece los servicios de asesoramiento independiente, gestión discrecional de carteras y servicios de asesoramiento a grandes patrimonios, empresarios, organizaciones benéficas y fundaciones. El lanzamiento del negocio de Wealth Management en España en 2021 respondió a la estrategia del grupo para invertir en mercados en los que cuenta con una red y una reputación consolidadas. Desde su lanzamiento en España, el negocio de Wealth Management ha logrado aumentar la presencia de la compañía y ampliar su oferta tanto a clientes actuales como potenciales, gracias a una estrecha colaboración con su negocio de Global Advisory, establecido en Madrid desde 1988.

«Estamos muy satisfechos con la evolución del negocio de Wealth Management y con la acogida que ha tenido entre los clientes españoles nuestro enfoque de inversión a largo plazo y nuestra capacidad para ofrecer asesoramiento independiente. Nuestro éxito hasta la fecha nos permite seguir ampliando nuestro equipo en Madrid y apoyar nuestros objetivos para este mercado clave. Estamos encantados con la decisión de Guillermo para unirse a nuestro equipo y estamos seguros de que su amplia experiencia y su excelente red de contactos contribuirán significativamente a nuestro continuo crecimiento en España», apunta Hugo Martín, Country Head para Wealth Management de Rothschild & Co en España.

Patrick Hauri se incorpora al Grupo Mirabaud como responsable global de Riesgos y Cumplimiento y entra a formar parte del Comité Ejecutivo de Mirabaud & Cie SA con efecto inmediato. Con sede en Ginebra y bajo las órdenes directas de Camille Vial, socia gestora del Grupo y consejera delegada de Mirabaud & Cie SA, a partir del 1 de febrero, Patrick Hauri se encargará de las actividades y los equipos de riesgos y cumplimiento en todo el Grupo (en 10 jurisdicciones) y para las tres áreas de negocio: gestión patrimonial, gestión de activos y finanzas corporativas.

«La experiencia estratégica y de gestión de Patrick Hauri, así como su vasto conocimiento del sector financiero, son activos esenciales para nuestro Comité Ejecutivo. Estoy encantada de que se haya unido a nosotros para desempeñar estas actividades clave dentro de Mirabaud, una empresa familiar de siete generaciones cuyos valores de responsabilidad, prudencia y sólida gestión de riesgos forman parte de su ADN», señala Camille Vial, socia gestora del Grupo y consejera delegada de Mirabaud & Cie.

Según destacan desde la entidad, con más de 20 años de experiencia en la gestión de riesgos, y habiendo realizado trabajos de asesoramiento para una de las Big-4 y para una compañía que cofundó y desarrolló, Patrick ha sido director de riesgos y responsable de proyectos estratégicos del Grupo Lombard Odier en los últimos años. «Es un placer para mí incorporarme a Mirabaud, una valiosa institución que combina tradición y modernidad, y contribuir a desarrollar y mantener la calidad de la actividad de riesgos y cumplimiento en los más altos niveles del sector», ha señalado Hauri sobre su nombramiento

CanvaBastien Drut, director de Análisis y Estrategia de CPR AM.

CPR AM, filial de Amundi, ha comunicado el nombramiento de Bastien Drut como nuevo director de Análisis y Estrategia. Según indican desde la gestora, este nombramiento será efectivo a partir del 1 de febrero de 2023.

Antes de este nuevo cargo, Drut era responsable de Macroestrategia Temática en CPR AM desde 2021. Se unió a CPR AM en 2018 como economista senior/estratega, a cargo de la economía estadounidense y el seguimiento de la política monetaria. Bastien comenzó su carrera en 2008 en Crédit Agricole Asset Management (ahora Amundi) como estratega de renta fija y divisas.

Además, es profesor asociado en el CNAM (Conservatoire national des arts et métiers) y autor de varios libros, entre ellos L’économie de demain: les 25 grandes tendances du XXIème y Banques centrales: les nouveaux outils de politique monétaire, publicados por la editorial De Boeck Supérieur.

Por último, la gestora destaca que es doctor en Economía (Universidad Libre de Bruselas y Universidad de París Nanterre) y licenciado por la Ecole Centrale de Lyon, la ENSAE (École nationale de la statistique et de l’administration économique) y la EHESS (École des hautes études en sciences sociales).

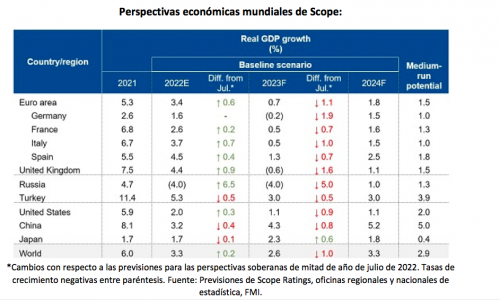

Las perspectivas para los ratings soberanos en 2023 se complican debido a los efectos de la guerra de Rusia en Ucrania, la elevada inflación y el significativo endurecimiento monetario, según los expertos de Scope Ratings. “Nuestra perspectiva general de la deuda soberana para 2023 es negativa, lo que indica una mayor probabilidad de rebajas de rating el próximo año que de subidas», afirma Giacomo Barisone, responsable de calificaciones soberanas y del sector público de Scope.

En este sentido, el contexto pesa mucho: el crecimiento mundial caerá por debajo de su potencial hasta el 2,6% desde el 3,3% de 2022 y la política fiscal es cada vez más complicada. Además, desde la escalada de la guerra de Rusia en Ucrania en febrero, y con una inflación que sigue siendo alta, ha aumentado el número de emisores soberanos que se enfrentan a una bajada de calificación. Más del 20% de los emisores soberanos calificados públicamente por Scope tienen una perspectiva negativa, frente al 11% que la tienen positiva.

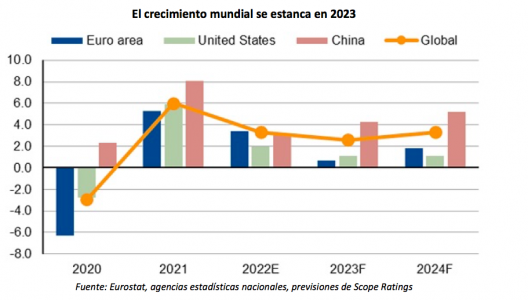

«Esperamos una nueva normalidad de crecimiento volátil, con un crecimiento mundial el año que viene inferior a su tasa potencial del 2,9%», afirma Barisone. Según las previsiones de Scope Ratings, se producirá próximamente un estancamiento de la economía de la zona euro (0,7%), un crecimiento lento de Estados Unidos (1,1%), una contracción de Reino Unido (-0,6%) y un crecimiento inferior al potencial del 4,3% para China. Las previsiones mundiales de Scope presentan riesgos al alza y a la baja, según se muestra en el gráfico inferior.

Resión a la vista

Desde Scope Ratings coinciden con otros analistas al afirmar que múltiples economías se enfrentan a recesiones poco profundas el próximo año. Según su análisis, es probable que se produzcan recesiones técnicas en múltiples economías durante 2022-2023, aunque resultarán poco profundas en la mayoría de los casos. Los riesgos reflejan en parte la posible escasez de energía durante los inviernos europeos de 2022/2023 y 2023/2024 a medida que Rusia reduzca el suministro de gas.

El escenario de referencia de Scope parte de la hipótesis de que no se producirá una recesión grave en el mundo ni en la eurozona, ni una crisis financiera mundial en 2023, aunque la posibilidad de que sigan aumentando los tipos de interés y de que se invierta la curva de rendimientos representa un riesgo para 2023 y años posteriores, lo que amenaza con poner fin anticipadamente a la recuperación económica mundial posterior a la crisis del COVID-19.

Según Dennis Shen, analista de Scope Ratings, el aumento de la inflación ha llegado para quedarse, aunque alcance su punto máximo y luego disminuya gradualmente. “Las crecientes presiones sobre los precios corren el riesgo de retrasar aún más cualquier descenso de la inflación hacia los objetivos de los bancos centrales. Las rápidas subidas de precios reducen el valor real del stock de deuda existente, lo que es positivo para la calificación crediticia de los soberanos, pero el beneficio se erosiona con el tiempo a medida que aumentan los pagos de intereses y se reduce el margen de maniobra de los bancos centrales», afirma.

Por otra parte, avisan de que aunque los bancos centrales ralentizarán las subidas de tipos a principios de 2023, la mayoría tiene escaso margen para relajar la política monetaria el próximo año. Una inflación superior a la prevista podría dar lugar a un ciclo de endurecimiento de la política monetaria más prolongado que en el escenario base. “La combinación de las restricciones de la política monetaria y la difícil dinámica fiscal ejercen presión sobre las calificaciones crediticias, tanto de los países emergentes como de las economías avanzadas”, afirma Shen.

En este sentido, la reflexión es que la ralentización del crecimiento y el aumento de los costes de endeudamiento dificultan el retorno de los Estados a los niveles de endeudamiento anteriores a la pandemia, mientras que la carga de intereses aumentará tras años de descenso. Sin embargo, la nueva arquitectura fiscal propuesta por la UE debería contribuir a la consolidación fiscal en los Estados miembros.

Además, los riesgos crediticios son más elevados para las economías emergentes con reservas de divisas insuficientes y necesidades de financiación significativas en 2023. «Si el ciclo de los tipos de interés alcanzase su punto máximo el próximo año, esto supondría un alivio muy necesario para los países en desarrollo que se enfrentan a salidas de capital y a la depreciación de los tipos de cambio. Esto podría respaldar las calificaciones de algunos soberanos de mercados emergentes el año que viene, en un ejercicio por lo demás difícil», afirma Barisone.

En el frente medioambiental, aunque las políticas de mitigación del carbono se están acelerando, sigue existiendo una brecha entre las medidas y las políticas necesarias para limitar el calentamiento global a 1,5 °C. La forma en que los países aborden estos riesgos tendrá implicaciones duraderas para la competitividad económica y las perspectivas de rating soberano más allá de 2023.

Si echamos la vista atrás hasta 2022, hemos pasado de tener la esperanza de la vuelta a la normalidad, a un cambio radical de escenario: inflación elevada, tipos de interés al alza, tensiones geopolíticas, crisis energética, volatilidad… En opinión de Julie Dickson, Investment Director de Capital Group, en consecuencia, ahora los inversores se encuentran en un punto en el que se preguntan si estamos llegando al final de este ciclo de inflación elevado o al final de un ciclo de subidas de unos tipos de interés rápidos y de alta frecuencia. Según su experiencia, que ha compartido con nosotros en esta entrevista, ahí es donde se centran los inversores porque lo que estamos viendo, especialmente en Europa y el Reino Unido, es que la inflación sigue siendo persistente.

¿Estamos en recesión o vamos a entrar en ella?

No hay duda de que es innevitable. Tenemos que pensar en lo que eso significa para los precios de los activos, para el crecimiento de los beneficios y las perspectivas económicas generales, y dónde están, desde una perspectiva global, las diferencias, por ejemplo, entre Europa y Estados Unidos.

¿Y qué significa esto para las divisas?

El dólar ha mantenido su fortaleza en este entorno. Ya era bastante fuerte antes de que empezara la pandemia, se hizo aún más durante la misma, y sigue creciendo rápidamente y conservando su valor después. Hay una corriente de pensamiento que sostiene que el dólar es fuerte y está sobrevalorado frente a otras divisas, pero aún hay margen para que eso continúe. El gran riesgo está en las expectativas: ¿podría la Reserva Federal de EE.UU. seguir subiendo los tipos? y no es descabellado de esperar. Es completamente posible.

¿Qué está descontando el mercado?

El mercado está intentando valorar estas expectativas. A partir de ahí, los inversores intentan saber qué camino tomar. Están muy centrados en cómo serán las perspectivas de inflación en EE.UU. frente a Europa. También se preguntan cómo serán las expectativas sobre los fundamentales de las empresas en EE.UU. y en Europa, y lo que esto significa para los precios de los activos. Esa es la conversación principal. Como resultado de esta incertidumbre, esperamos que la volatilidad persista durante algún tiempo.

Como usted ha dicho, muchos de estos riesgos ya se reflejan en los precios. En su opinión, ¿cuál es el riesgo al que pueden enfrentarse los mercados y que aún no está descontado?

Nuestra opinión es que, en algunos aspectos, el mercado ha valorado el posible fin de las subidas de tipos en EE.UU., pero creemos que aún existe el riesgo de que continúen. Las perspectivas de beneficios siguen siendo dispares, lo que está generando volatilidad en el mercado. No creo que la volatilidad del mercado vaya a desaparecer. Creo que seguirá existiendo durante un tiempo, por lo que debemos ser muy conscientes de ello. Así que, aunque los precios de la renta variable bajaron significativamente en 2022 y generaron una amplia base de oportunidades para invertir, sigue habiendo mucho riesgo. Así que tenemos que tener mucho cuidado con lo que estamos invirtiendo. A pesar de que algunas valoraciones parecen muy atractivas, sigue habiendo volatilidad y los inversores deben tenerlo muy en cuenta. Una de las cosas interesantes es que, por ejemplo en los mercados de renta fija, hay una clara distinción entre los riesgos del alto rendimiento en EE.UU. y los riesgos del alto rendimiento en Europa. Esto se debe a que las expectativas de recesión son muy diferentes, lo que crea oportunidades extraordinarias.

Usted se ha referido a las oportunidades que pueden encontrarse entre algunos sectores. ¿Cuáles tienen probabilidades de seguir cayendo?

Es más interesante hablar de lo que realmente podría resistir en este mercado. Hay riesgo, por ejemplo, con las empresas que no pagan dividendos o no aumentan sus dividendos. Esas son las compañías que probablemente son más sensibles a los cambios en los tipos de interés, porque en un entorno de crecimiento de los tipos de interés y de volatilidad, las empresas que pagan dividendos pueden hacerlo realmente bien. Nos centramos en empresas así, por ejemplo, en relación con las que pagan menos dividendos o las que son capaces de gestionar los costes de sus productos vendidos. En nuestra opinión, las sociedades que son capaces de generar flujos de caja a lo largo de esos beneficios son las más importantes, porque tienen más probabilidades de ser resistentes en este entorno, ya que el efectivo es absolutamente clave aquí.

¿Dónde se encuentran esas empresas?

Las encontramos en los sectores productores de bienes de consumo básicos, alimentación, bebidas, sanidad y también, hasta cierto punto, en semiconductores, de nuevo porque tienen poder de fijación de precios. Incluso en el sector bancario empezamos a ver cada vez más oportunidades atractivas, porque a medida que suben los tipos de interés, empieza a aumentar la rentabilidad de los préstamos. Pero hay un gran riesgo en torno a eso, que es cómo van a financiar esos préstamos con la rápida subida de los tipos Por tanto, el análisis fundamental es muy importante cuando nos fijamos en cómo se están estructurando los bancos y lo bien capitalizados que están en este entorno. Hay muchas oportunidades nuevas que nos permiten seguir siendo positivos y constructivos en este entorno.

¿Cree que ha llegado el momento para la renta variable europea?

Creo que es un buen momento para la renta variable europea. Una de las cosas que realmente me entusiasma es que los ingresos por dividendos de la bolsa europea siempre han sido muy atractivos, incluso en comparación con los EE.UU.. En nuestra opinión, el crecimiento que estamos viendo en Europa está caracterizado por su resistencia y creo que aquí hay una oportunidad, porque con los mercados corrigiendo de la forma en que lo han hecho, y en el amplio universo de empresas que pagan ingresos en muchos sectores, Europa ofrece oportunidades para seguir invirtiendo. Se trata de una opción a largo plazo, pero las valoraciones son muy atractivas en Europa.

En cuanto a la renta fija, parece que las perspectivas han cambiado. ¿Dónde cree que se encuentran las oportunidades?

Merece la pena destacar un par de cosas. La primera es el reto que plantea un mercado significativamente bajista que se está produciendo al mismo tiempo que la renta variable cae. Si hay algo que hemos observado es que el grado de inversión se ha abaratado mucho porque el mercado ha estado absolutamente centrado en los tipos. Eso ha hecho que toda la renta fija bajara, lo que plantea una serie de oportunidades realmente interesantes. Mi opinión es que en este entorno será clave tener un enfoque flexible a la hora de mirar a la renta fija. Tener la capacidad de ser flexible en este entorno de renta fija va a ser realmente importante. En estos momentos, el mercado resulta idóneo para invertir en una cartera de renta fija flexible, y estamos viendo oportunidades que encajan a la perfección.

¿Son las carteras mixtas una buena herramienta en este tipo de entorno?

Por supuesto. Tener un enfoque flexible que incorpore la renta fija de una forma multisectorial tiene sentido. La renta variable puede seguir proporcionando crecimiento a largo plazo y protección contra la inflación a largo plazo durante este ciclo, mientras que la renta fija actúa cada vez más como estabilizadora a medida que los mercados de renta fija se estabilizan. También hay oportunidades para que la renta variable mundial desempeñe un papel en una cartera diversificada. El punto especialmente interesante de la renta variable en estos momentos son las rentas, sobre todo los dividendos. Además, la inversión en renta variable está comenzando a cobrar protagonismo. Es una forma realmente defensiva de invertir en renta variable, para seguir obteniendo crecimiento al mismo tiempo que se consigue un patrón de rentabilidad más resistente. Una combinación de renta fija y variable tiene sin duda su lugar a la hora de proporcionar equilibrio a los inversores.

La Française AM ha anunciado que su fondo La Française LUX – Inflection Point Carbon Impact Global, su primera estrategia de renta variable de «transición climática», ha recibido la etiqueta de tres estrellas del Forum Nachhaltige Geldanlagen (FNG) para fondos de inversión sostenibles, válida para el año 2023.

Según explican, esta distinción reconoce la calidad de la investigación llevada a cabo por el equipo de análisis financiero y extrafinanciero de La Française, así como la estrategia del fondo, que se basa en un enfoque temático global centrado en el cambio climático. El fondo está clasificado como artículo 9 en el Reglamento de Divulgación de Finanzas Sostenibles (SFDR).

La etiqueta FNG es la normativa de calidad para las inversiones sostenibles en los mercados financieros de habla alemana: Alemania, Austria, Liechtenstein y Suiza. Se lanzó en 2015 tras un proceso de desarrollo de tres años en el que participaron las principales partes interesadas. La certificación de sostenibilidad debe renovarse anualmente. Los fondos certificados con éxito siguen un enfoque de sostenibilidad riguroso y transparente, cuya aplicación ha sido verificada por la Universidad de Hamburgo mediante una revisión y evaluación independientes.

Desde la gestora matizan que el fondo La Française LUX-Inflection Point Carbon Impact Global recibió tres de tres estrellas posibles por su estrategia de sostenibilidad particularmente ambiciosa y completa, que le hizo ganar puntos adicionales en las áreas de credibilidad institucional, estándares de producto y enfoque de la cartera (selección de acciones, compromiso e indicadores clave de rendimiento).

“Este año marca un hito para La Française AM. Nuestro primer fondo de transición climática, lanzado en 2015, ha obtenido por tercer año consecutivo el Sello FNG y, por primera vez, el sello de 3 estrellas. El fondo cuenta ya con tres sellos: FNG Label – 3 estrellas, Greenfin y French SRI Label. La Française LUX-Inflection Point Carbon Impact Global cumple con los estrictos criterios de evaluación desarrollados por el Sello FNG. Las 3 estrellas significan que el fondo persigue una estrategia de inversión sostenible especialmente ambiciosa», ha indicado Thomas Dhainaut, director de renta variable Small & Large Caps de La Française AM.

El fondo La Française LUX – Inflection Point Carbon Impact Global tiene como objetivo contribuir a la transición hacia una economía con bajas emisiones de carbono al tiempo que consigue un crecimiento del capital a largo plazo.

La industria tecnológica financiera chilena ya tiene una fecha para su evento más importante del año. La organización gremial FinteChile anunció los pormenores del Chile Fintech Forum 2023.

El evento se llevará a cabo entre el 16 y el 18 de mayo, de manera presencial, en el Hotel InterContinental de Santiago.

Uno de los puntos fuertes de la presentación, según adelantó FinteChile en su portal online, es la nueva Ley Fintech que está implementando el país andino. El evento profundizará sobre los desafíos y oportunidades de la nueva normativa.

La implementación de esta ley ya está avanzando en el país, luego de que comenzara a regir el viernes 3 de febrero.

El evento también permitirá a los asistentes la oportunidad de hacer networking uno a uno. “Conocerás a destacados expertos nacionales e internacionales, tendrás la oportunidad de conocer empresas y startups de la industria”, indicó la organización en el portal de su evento.

Las temáticas centrales del evento, adelantaron, son la Ley Fintech; Open Finance y Open Data; billeteras, pagos y remesas digitales; financiamiento digital; inversión y ahorro digital; DeFi, criptomonedas y metaverso; finanzas embebidas; Venture Capital; y talento fintech.

Además de interesados en asistir, FinteChile también está buscando sponsors para el evento, destacando el alcance nacional e internacional de la instancia y que las marcas podrán participar en distintas categorías.

La cadena hotelera MCR anunció la adquisición del Hilton Miami Airport Blue Lagoon, un hotel de 14 plantas y 508 habitaciones situado en Miami.

“Con una ubicación privilegiada frente al mar dentro del parque empresarial Blue Lagoon, el hotel está situado justo al sur del Aeropuerto Internacional de Miami (MIA). Este es el segundo hotel de la compañía en el submercado del aeropuerto de Miami tras la adquisición del Hyatt Place Miami Airport East en diciembre de 2022 y su décimo hotel en Florida”, dice el comunicado.

MIA es el aeropuerto con más tráfico internacional de pasajeros y carga de EE.UU. y es el centro de operaciones de más de 90 aerolíneas. El tráfico internacional continúa recuperándose tras la pandemia y el volumen total de pasajeros a través de MIA aumentó más del 10% en 2022 en comparación con 2019, según los últimos datos disponibles, agrega la comunicación emitida por la empresa.

El turismo sigue siendo la principal industria en «la 305», pero también alberga la mayor concentración de bancos internacionales de Estados Unidos, así como muchas de las principales empresas de Fortune 500.

Con una ubicación privilegiada cerca del aeropuerto, el parque empresarial Blue Lagoon cuenta con más de 1,2 millones de espacio de oficinas y sirve de sede a nombres reconocidos a nivel nacional como Burger King y Lennar, además de ser la sede latinoamericana de Sony, Airbus, Novartis, Hasbro, Estée Lauder y Olympus, explica el comunicado.

“Una vez que haya terminado sus negocios en la Ciudad Mágica, no deje de disfrutar de las numerosas actividades de ocio disponibles en las inmediaciones. Nuestro hotel está situado cerca de varios de los principales recintos deportivos, entre ellos el Hard Rock Stadium, lo que facilita la asistencia a un partido de los Miami Dolphins. Explore las inmaculadas playas de la Costa Dorada de Florida, contemple la mayor colección de arquitectura Art Déco de EE.UU. o adéntrese en la ciudad para visitar las tiendas y los restaurantes de Miami, de fama mundial”, enfatiza.

El hotel ofrece una gran piscina al aire libre rodeada de cómodas tumbonas, sombrillas y altísimas palmeras, además de pistas de tenis y baloncesto, alquiler de bicicletas y coches, gimnasio y bañera de hidromasaje.

El hotel tiene muchas opciones para comer. Desayune en el restaurante Coral Café o disfrute de una comida informal junto a la piscina en el Blue Lagoon Saloon. El Cove Bar sirve aperitivos ligeros, cenas y bebidas todas las noches. Nuestra tienda Herb N’ Kitchen también ofrece comida para llevar durante todo el día.

Los viajeros de negocios apreciarán la céntrica ubicación del hotel y sus más de 9.700 metros cuadrados de espacio para reuniones, que incluyen un gran salón de baile, 16 salas de reuniones y espacios interiores y exteriores para eventos sociales con vistas a Blue Lagoon. Todos los espacios para reuniones cuentan con la última tecnología y están gestionados por un equipo de profesionales dedicados a que su evento sea un éxito, describe el comunicado.

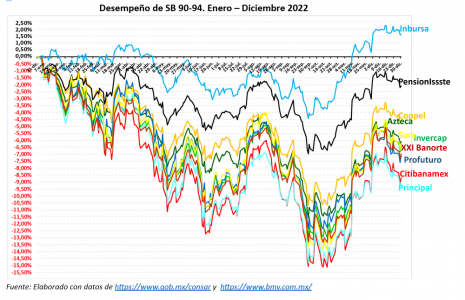

Para los trabajadores que procuran rendimientos, este mes pudiera ser bueno para cambiar de Afore. No a una conservadora, Inbursa o PensionIssste, sino a alguna de las de más potencial, las que entre septiembre y octubre generaban pérdidas de más de 13% en el grupo de Siefores Básicas, SB, 90-94, el más riesgoso de todos. Incluso quienes ganaron algo o perdieron poco por haber permanecido en una de aquellas dos podrían considerar moverse porque las condiciones no parecen apuntar tan mal en 2023.

Nueve Afores perdedoras; solo una ganadora en 2022

En los peores días del año Inbursa perdía 4,4% y, PensionIssste, 6,9%. La mejoría de bolsas y bonos permitió su recuperación a 2,3% y -1,0%, respectivamente, para cerrar el año con ganancia de 1,57% y pérdida de 2,08%.

Las cuatro peores gestoras, Citibanamex, Principal, Sura y XXI Banorte, perdían 15,1%, 14,7%, 13,9% y 13,3%, respectivamente. En diciembre se habían recuperado a -6,6%, -7,0%, -5,1% y -4,6%, aunque, como todas, recayeron para terminar 2022 con números rojos: -8,96%, -8,69%, -7,13% y -6,98%. Pero véase el potencial: en la racha positiva de noviembre y diciembre estas Afores regeneraron más de la mitad de lo perdido: 8,5%, 7,7%, 8,8% y 8,7%, respectivamente, superando el 6,7% y 5,9% que lograron resarcir Inbursa y PensionIssste.

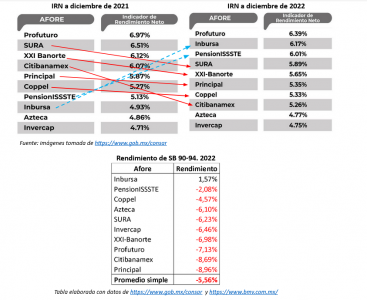

El desencanto de cambiarse por IRN y comisiones

Profuturo, líder en IRN al corte de 2021 y 2022, perdía 12,4% en los días críticos, mejoraba a -5,2% en diciembre para terminar antepenúltima en el año, con -7,13%. Las tres restantes, Coppel, Azteca, Invercap, apenas sobresalen por arriba de las más rezagadas.

Así que otra vez, quienes confiaron en el indicador de la Consar (y en los porcentajes de comisión, extrañamente sugeridos aún por el regulador como factor de decisión) para preferir Afore, pudieron sentirse desencantados. Las tres administradoras que seguían a Profuturo en IRN a diciembre de 2021 también descendieron notoriamente en la tabla de rendimientos a 12 meses, mientras que las referidas Inbursa y PensionIssste, rezagadas en IRN, fueron primera y segunda en rendimientos del año. Compárese las posiciones al corte de 2021 y 2022 contra los rendimientos de enero a diciembre.

Por eso la insistencia de considerar otros aspectos. En especial, el grado de riesgo que asume cada Afore para cada una de sus SB en los distintos grupos generacionales. A mayor riesgo, más potencial de generar rendimientos altos en los años buenos y pérdidas más grandes en las épocas malas. Eso permite al afiliado ubicarse en su necesidad u objetivo: quienes no toleran pérdidas optarían por las conservadoras; quienes pretendan ganar más elegirían a las más riesgosas. Además, se enfocarían en el potencial futuro en función de las condiciones que se espera prevalezcan, no en datos del pasado que no se repetirán.

El atractivo de las gestoras de mayores pérdidas

Alrededor de los días en que el SAR sufría las pérdidas más grandes en el año, en octubre, varios trabajadores me preguntaban si era conveniente salir de las Afores más “castigadas”. El punto de vista era considerar lo contrario, moverse a alguna de ellas: hacia mediados de enero, la mejoría de las condiciones en los mercados había propiciado que la recuperación de las Afores se acelerara, y los ahorros subieran más allá de los valores observados en diciembre. Faltaba todavía un trecho para que los saldos volvieran a los niveles desde donde comenzaron a descender. Excepto en Inbursa, que subía aún más en territorio positivo, y en PensionIssste, que estaba también en números negros.

No es que haya pasado la mala racha. Los vaivenes y los números rojos pueden continuar. Los pronósticos apuntan a que este año no será tan malo como el pasado. Aunque los bancos centrales han anticipado que seguirán apretando (en menor medida) las condiciones monetarias (las tasas de corto plazo subirán más), se espera que la inflación global se modere, las economías no se contraigan y las acciones, bonos y sus equivalentes regeneren otra buena parte de lo perdido.

Si así fuera, el desempeño de las administradoras que suelen tomar más riesgo terminará rebasando al de las conservadoras, como ha sucedido después de otras épocas malas o crisis más agudas y duraderas. Los trabajadores que se traspasen a las que ahora pierden más podrían verse más favorecidos. A menos que la preferencia sea por no perder más que por procurar elevar el ahorro lo más posible. Así, la opinión acerca de la conveniencia de estar en una de estas Afores es válida aun; se sugiere, en todo caso, estar atentos a factores inherentes a la gestión corporativa de las administradoras: cambios en los equipos y/o en la propiedad que pueden significar variaciones en la filosofía de inversión.

Foto cedidaDe izquierda a derecha: Gustavo Cano, socio fundador de Fund@mental; Alistair Sayer de Janus Henderson; Nicolás Robin, de Columbia Threadneedle y Amadeo Alentorn, de JUPITER

La importancia de tener portafolios descorrelacionados es clave para diversificar las estrategias y obtener mejores resultados, concluyeron los expertos, Alistair Sayer de Janus Henderson; Nicolás Robin, de Columbia Threadneedle y Amadeo Alentorn, de JUPITER, en la mesa redonda organizada por la plataforma Fund@mental.

Durante el evento, realizado el 1 de febrero en el hotel Cipriani de Brickell, los representantes de las gestoras hablaron sobre el momento que enfrenta el mercado y las distintas estrategias que ofrecen sus firmas.

Gustavo Cano, socio fundador de Fund@mental comenzó la disertación, ante decenas de presentes en el centro financiero de Miami, comentando las virtudes de la plataforma.

Canó enumeró que el software permite: buscar Fondos Mutuos y ETFs, domésticos y UCITS; hacer y compartir listas propias sobre los fondos con su performance y análisis propios; construir portfolios y propuestas de inversión “en segundos”; y sobre todo destacó la simplicidad del sistema que puede ser gratuito para los FAs.

Durante el turno de Alistair Sayer, investment director deJanus Henderson, el experto citó las famosas dos reglas de Warren Buffett: “nunca pierdas dinero y nunca olvides la regla 1”.

Bajo esa premisa, Sayer mostró las dos premisas de Janus Henderson para su Multy Strategy. El encargado de inversiones dijo que se basa en dos principales características: el crecimiento y la diversificación.

En cuanto al crecimiento, destacó la ventaja que una década de performances positivas. Por otro lado, con respecto a la diversificación y la contribución a la reducción del riesgo comparó los riesgos particulares de cada inversión y el riesgo total del portafolio confeccionado con todos los assets.

Según la presentación de Sayer, ese riesgo es considerablemente menor. “Porque la diversificación contribuye a una mejor cartera”, concluyó.

Por otro lado, Nicolás Robin, portfolio de Columbia Threadneedle basó su presentación en la importancia de los commodities para los tiempos que corren.

El experto de Columbia insistió en que si se invierte en commodities “estaremos en problemas”

Robin llamó a mirar lo que “está pasando en Europa con el BCE o la crisis del gas” y de esa manera se puede entender que “será muy difícil desconectarse de los metales, porque todavía se necesitan”.

El experto analizó el panorama para el primer trimestre de 2023 teniendo en cuenta que la perspectiva macro se debilitó luego de la segunda parte del 2022, la crisis energética continúa, China abandonó su política cero COVID-19 y la OPEP+ acordó reducir la producción de petróleo a finales del año pasado.

Estos puntos dejan bien parado tanto a los metales como a los productos agrícolas. En el caso de los metales, Robin enfatizó en la reactivación de China y la crisis energética.

Por otro lado, en cuanto a los alimentos, para el experto hay que tener en cuenta, entre otras cosas, la guerra entre Rusia y Ucrania y los mínimos históricos de los inventarios de productos.

El último en hacer su presentación fue Amadeo Alentorn, Head of Systematic Equities de Jupiter Asset Management comentó cómo se trabaja en un proceso de inversión y construcción de un portfolio.

Según el experto de JUPITER se parte de un nivel de selección de acciones por características, luego se pasa al nivel del mercado donde se utiliza un esquema de ponderación dinámica y por último dentro del marco de construcción de carteras y gestión de riesgos, se buscará una creación eficiente y con riesgo controlado.

En consecuencia, Alentorn comentó que las claves del fondo Jupiter Merian Global Equity Absolute Return Fund, es tener baja correlación en el mercado de las acciones globales, retornos desde el alpha y no el beta, tener UCITS líquidos y transparentes, tiene que ser global y diversificado en equities y limitarlo a una volatilidad del 6% de promedio.

La presentación culminó con la representación de cómo Fund@amental puede conjugar las tres estrategias presentadas por las gestoras y permitir más líneas de análisis para los FAs.