En el marco de la presentación de sus resultados de 2022, Pictet ha comunicado que uno de sus socios gestores, Bertrand Demole, ha decidido renunciar a partir del 30 de junio, tras 22 años en la compañía. Según señala la gestora, pese a dejar la firma, seguirá como vicepresidente independiente del consejo de Pictet Alternative Advisors, división de gestión de activos alternativos, a cuyo desarrollo ha dedicado 20 años.

Bertrand Demole, tras 22 años al servicio del Grupo, y más de doce como socio gestor, ha decidido renunciar a partir de finales de junio de 2023. “Empecé mis primeras prácticas en Pictet cuando tenía trece años, para dedicar toda mi trayectoria profesional a la entidad, cautivado por su extraordinario legado. Hoy dejo un Grupo sumamente sólido. Quiero expresar mi agradecimiento a mis compañeros de trabajo, por lo que hemos llevado a cabo juntos y por todo lo que me han aportado. Para mí ha llegado el momento de pasar el relevo, pero continuaré siendo un embajador permanente de Pictet”, ha señalado Demole.

Por su parte, Renaud de Planta, socio senior del Grupo Pictet, ha añadido: “Queremos dar las gracias a Bertrand por todo lo que ha aportado a Pictet y nuestra sociedad todos estos años. Ha trabajado sin tregua para asegurar la prosperidad de sus actividades bajo supervisión, como el trading o asset servicing. Echaremos de menos su espíritu emprendedor, pero respetamos su decisión y nos complace que haya aceptado seguir con nosotros asumiendo la función de consejero independiente”.

Foto cedidaDe izquierda a derecha: Fabienne Cretin-Fumeron y Stéphane Dieudonné.

Carmignac ha nombrado a Fabienne Cretin-Fumeron y Stéphane Dieudonné gestores senior para reforzar sus capacidades y su oferta en inversiones alternativas. De hecho, la gestora ha estado ampliando su equipo de inversión alternativa durante los últimos años.

Según explica, la incorporación de este dúo especializado en el arbitraje de fusiones está en consonancia con la creciente demanda de los clientes de diversificarse de las clases de activos tradicionales a aquellas que ofrecen fuentes de rentabilidad no correlacionadas y de escasa volatilidad con capacidades de gestión de riesgos experimentadas.

Fabienne Cretin-Fumeron y Stéphane Dieudonné llegan a Carmignac procedentes de Candriam, donde dirigían con éxito su estrategia de arbitraje de fusiones. Cuentan con una trayectoria pública ininterrumpida de 18 años gestionando juntos esta estrategia, primero en ADI en 2004, luego en OFI Investment Asset Management en 2009 y posteriormente en Candriam en 2018. Carmignac tiene previsto lanzar en el primer semestre de 2023 dos fondos de arbitraje de fusiones con volatilidades diferentes gestionados por ambos y dirigidos a inversores profesionales.

La gestora destaca su largo historial de gestión de inversiones alternativas, por ejemplo, a través de su fondo Carmignac Portfolio Long Short European Equities. En línea con su ambición de aumentar su experiencia, anunció el nombramiento de Jean-François Louvrier como gestor de cartera. En este universo, trabaja en la creación de un fondo de renta variable global y conforme al Artículo 8 del SFDR, que integrará criterios medioambientales y sociales en el proceso de inversión y que Carmignac tiene intención de lanzar en el verano de 2023.

“Tenemos grandes ambiciones a largo plazo para nuestra gama de inversiones alternativas y estamos encantados de dar la bienvenida a Fabienne y Stéphane a nuestro equipo. Su larga y exitosa trayectoria en la gestión de una estrategia de arbitraje de fusiones contribuirá a ampliar nuestra franquicia de inversiones alternativas y proporcionará a nuestros clientes acceso a productos atractivos y no correlacionados”, ha destacado Maxime Carmignac, Managing Director de Carmignac UK y responsable última del desarrollo estratégico de productos en Carmignac.

Foto cedidaFernando Bergasa (L) y Cristina Ávila (R), líderes de Verdalia Bioenergy, una nueva compañía europea de biometano respaldada por Goldman Sachs AM.

Goldman Sachs Asset Management, a través de su división de inversión en infraestructuras, ha establecido Verdalia Bioenergy, un nuevo negocio centrado en el desarrollo, adquisición, construcción y operación de plantas de biometano en toda Europa. Según explica la gestora, la inversión tendrá como objetivo contribuir a la descarbonización de Europa y a la agenda de seguridad energética, para lo que creará una importante capacidad de producción de biometano.

La gestora explica que Verdalia Bioenergía buscará invertir tanto en proyectos en fase inicial de desarrollo como en activos operativos de mayor tamaño. La compañía ya ha firmado su primer acuerdo para comprar, sujeto a la aprobación regulatoria, una cartera de proyectos de biometano en desarrollo en España, con una capacidad total de 150 GWh/año.

Para liderar Verdalia Bioenergía, Goldman Sachs Asset Management se ha asociado con Fernando Bergasa y Cristina Ávila, que cuentan con un sólido historial de creación de valor y excelencia operativa en el sector del gas natural. Bajo su liderazgo, Verdalia Bioenergy aspira a convertirse en un operador líder de biometano, empezando por España y expandiéndose posteriormente por toda Europa, y a desplegar más de 1.000 millones de euros en los próximos 4 años.

Según explica la gestora, el biometano es un gas natural bajo o negativo en carbono que se produce mediante la digestión anaerobia de residuos orgánicos. Como resultado, consideran que es una herramienta eficaz para acelerar la descarbonización: proporciona los beneficios del gas natural sin sus emisiones de carbono, al tiempo que aprovecha la gran infraestructura de gas ya existente. Más allá de esto, el biometano destaca porque evita las emisiones de metano que de otro modo se liberarían a la atmósfera por la descomposición de los residuos orgánicos.

En este contexto, Goldman Sachs AM ha realizado numerosas inversiones cruciales en transición energética, como la creación de Japan Renewable Energy (JRE), una de las mayores empresas japonesas de energías renovables, para abordar el cambio en la política energética de aquel país. Según su visión, el mercado europeo del biometano está experimentando un cambio estructural similar impulsado por las fuertes tendencias de descarbonización, economía circular e independencia energética.

“Goldman Sachs Asset Management tiene una larga historia de creación y construcción de actores a escala dentro del espacio de la energía verde. Estamos encantados de contribuir a la transición energética aportando el tan necesario suministro de biometano a Europa, que apoyará el programa de descarbonización y seguridad energética del continente”, señala Tavis Cannell, co-responsable global de Infraestructuras en Goldman Sachs AM.

Por su parte, Matteo Botto Poala, director general del área de Infraestructuras de Goldman Sachs AM, ha añadido: “Creemos que el biometano es uno de los segmentos más atractivos de la transición energética para los inversores en infraestructuras y tenemos grandes expectativas en nuestra asociación con Fernando y Cristina en esta interesante inversión”.

“Estamos encantados de trabajar con Goldman Sachs Asset Management en este viaje y beneficiarnos de su experiencia inversora. El gas renovable será una herramienta clave para que Europa alcance su compromiso de ser neutra en carbono para 2050. Estamos buscando adquirir proyectos en desarrollo o avanzados y activos operativos en toda Europa mientras perseguimos nuestra visión de desarrollar Verdalia Bioenergy y convertirla en un actor europeo líder en la industria del biometano”, ha concluido Fernando Bergasa, presidente ejecutivo de Verdalia Bioenergía.

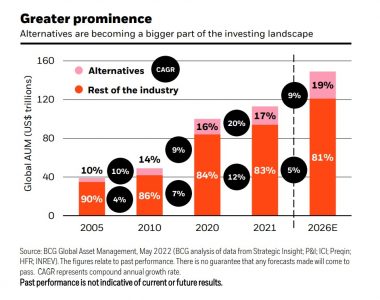

En opinión de BlackRock, los inversores se enfrentan a una nueva era también a la hora de invertir en los mercados privados. “Hay pocas razones para amar 2022. Fue un año que trajo consigo convulsiones en los mercados, inestabilidad geopolítica y condiciones económicas que pocos podrían haber previsto. Aunque se espera que 2023 traiga consigo algunas turbulencias, en BlackRock Alternatives las perspectivas para el nuevo año son de un cauto optimismo”, afirma Edwin Conway, Global Head de BlackRock Alternatives, en el último informe presentado por la gestora.

Según reconoce el experto, “la incertidumbre a corto plazo presenta una oportunidad para que los inversores alcancen sus objetivos a largo plazo, al seguir invirtiendo en tendencias mundiales duraderas como la transición a una economía con bajas emisiones de carbono, la adopción cada vez mayor de tecnología y los cambios demográficos emergentes”.

En este sentido, destaca que cada vez son más las empresas que acuden a los mercados privados para cubrir sus necesidades de capital y financiación, lo que amplía el campo de inversiones potenciales. “La historia nos dice que, incluso en periodos de turbulencias, los activos privados pueden obtener buenos resultados en términos absolutos y relativos. Aunque somos conscientes de los retos que pueden surgir, somos optimistas y creemos que una red mundial de relaciones, un riguroso proceso de selección y un sofisticado análisis de riesgos pueden ofrecer a los clientes lo mejor de los mercados privados, independientemente del ciclo del mercado”, añade Conway.

Según el último informe de la gestora, las oportunidades de este año vendrán justamente al calor de este nuevo entorno de mercado con inflación, tipos y volatilidad más elevados. A esto hay que sumar que, en su opinión, el papel de los activos privados en una cartera es más importante que nunca, ya que muchos están en una posición única para aprovechar las importantes tendencias mundiales.

“Vemos la incertidumbre a corto plazo como una oportunidad para seguir invirtiendo en megatendencias a largo plazo, como la transición neta a cero: los inversores desempeñarán un papel fundamental en la reorientación de los flujos de capital para financiar la transición a una economía con bajas emisiones de carbono. También observamos una aceleración de la adopción de tecnología a escala mundial, un crecimiento de la atención sanitaria y cambios demográficos impulsados por la evolución de los estilos de vida y las preferencias”, señala el documento.

Entre las conclusiones que presenta, apunta que justamente esa mayor recurrencia de las empresas a los mercados privados en busca de capital está creando oportunidades para adquirir activos de alta calidad a múltiplos atractivos. “Aunque el efecto denominador ha provocado un aumento de las asignaciones a los mercados privados en relación con las participaciones públicas, animamos a los clientes a contemplar sus carteras desde una perspectiva de futuro. Creemos que las próximas añadas de fondos están bien posicionadas para aprovechar la nueva dinámica del mercado”, argumentan.

Sobre las perspectivas que la gestora tiene para los diferentes activos de los mercados privados, destaca que en renta variable privada ve la oportunidad de invertir en flujos de caja persistentes a múltiplos atractivos: los sectores resistentes, como la sanidad y la tecnología de lucha contra la inflación, ofrecen distintas formas de jugar en ciclos múltiples”,

En el caso de las infraestructuras, tan populares en estos dos últimos años, BlackRock explica en su informe que la crisis energética, combinada con la transición a una economía con bajas emisiones de carbono, pone de relieve la necesidad de invertir en tecnologías asequibles, viables y limpias. “La estructura de estas inversiones será esencial para mitigar los riesgos relacionados con la innovación tecnológica, los impuestos extraordinarios, la volatilidad de los precios y las políticas regionales”, matiza.

Sobre el real estate el informe señala que las exigencias de los cambios demográficos, la desglobalización y los edificios energéticamente eficientes no han desaparecido, aunque la inversión se haya ralentizado. Y reconocen: “Esperamos una nueva revalorización de los activos en 2023, pero creemos que los inversores que sepan identificar los puntos dulces regionales y temáticos encontrarán un conjunto de oportunidades atractivas”.

Por último, señala que los diferenciales del crédito privado, junto con la subida de los tipos de interés, han aumentado la rentabilidad potencial. Pero matizan que existen dudas sobre la capacidad de las empresas para hacer frente a los costes más elevados. Una conclusión relevante es que la gestora considera que las normas y las estructuras sólidas de suscripción que existen para este tipo de activo hace que sea más sencillo para los inversores entender la inversión.

En este sentido el informe indica: “Consideramos que el apoyo de los patrocinadores de capital privado y la flexibilidad de los proveedores de deuda privada son fundamentales para garantizar que las estructuras de capital de las empresas estén optimizadas para la proporción adecuada de capital y deuda. Cuando no sea así, puede volver a surgir una oportunidad para situaciones especiales y distressed. Nuestro flujo de operaciones en los mercados privados ha sido constante, con el tercer trimestre a un nivel similar al del mismo periodo de 2021, en parte como resultado de un mayor uso del crédito privado, así como de la aceleración de la inversión en infraestructuras”.

Por último, sostienen que empiezan a ver oportunidades de mayor calidad en el mercado secundario, ya que algunos inversores se ven obligados a vender carteras. “Dado el largo periodo de tiempo que transcurre entre la decisión de vender un activo de capital riesgo y la venta, esperamos más oportunidades de este tipo en 2023”, señala el informe.

Ventajas para las carteras

De cara a este año, BlackRock considera que los activos privados ofrecen potencialmente una mayor relación riesgo-recompensa. “Teniendo en cuenta que el periodo de inversión de una nueva añada de un fondo puede extenderse de uno a tres años, la perspectiva de valoraciones de entrada más bajas es una cualidad atractiva en estos momentos”, sostienen.

El informe explica que la naturaleza focalizada de las carteras de mercados privados, que tienen relativamente pocas inversiones, contribuye a una mayor dispersión de la rentabilidad y prima la selección de gestores. Según su experiencia, los activos privados pueden utilizarse para diversos fines en una cartera, y de forma complementaria a las participaciones públicas. “La mera amplitud de las inversiones en el mercado privado permite la búsqueda de rentas defensivas o el crecimiento a largo plazo, con un número diverso de motores fundamentales de rentabilidad”, defiende el documento.

El pasado año recordó a todo el mundo que los embates de la inflación son negativos para casi todos los activos financieros y que una inflación en máximos de décadas exigía tipos de interés también en sus puntos más altos en décadas. Un precio del dinero elevado aumenta las rentabilidades reales, lo cual mina las valoraciones del crédito y la renta variable. Dicho esto, nunca hemos tenido un año con rentabilidades negativas superiores al 10% tanto de bonos como de renta variable. 2023 debe ser significativamente mejor, ¿no?

Nosotros creemos que sí. Las tires son mucho más altas, se encuentran más próximas a su promedio previo a la pandemia. Auguramos que 2023 sea un año mucho más sólido para la renta fija y creemos que generará rentabilidades positivas decentes.No dudamos de que la renta fija volverá a estar en boga en vista de los niveles de rentabilidad y la incertidumbre actual de la renta variable, y posiblemente con una dispersión mucho menor de sus posibles desenlaces.

El primer elemento incierto es cuánto más subirán los tipos los bancos centrales. Las buenas noticias son que, hagan lo que hagan, será bastante menos que en 2022 y que mucho de lo que harán ya se descuenta. De hecho, varios bancos centrales de mercados emergentes han finalizado sus ciclos de subida del precio del dinero, pues consideran que ya han hecho bastante para reducir la inflación. Así pues, es probable que las sacudidas de la política monetaria sean muchas menos. Sin embargo, los mercados en general mantienen un enfoque más moderado que los bancos centrales, lo cual crea la posibilidad de sorpresas desagradables.

Por ejemplo, aunque el tipo máximo de los fondos federales que prevé el mercado es solo 25 pb inferior a la previsión de la Reserva Federal, existe una discrepancia importante. El banco central estadounidense cree que esta cifra, aproximadamente el 5%, es el suelo probable, mientras que el mercado no solo cree que se trata del máximo, sino también que caerá significativamente entre finales de 2023 y durante 2024. Si la Reserva Federal acierta, es decir, que la economía de Estados Unidos se ha reforzado o la inflación persistirá, su renta fija tendrá que ajustarse. Esta evolución posiblemente devuelva las tires del bono estadounidense a 10 años por encima del 4%. La buena noticia es que el desenlace sea posiblemente tan solo un incremento de 50 pb, muy por debajo de 2022 y menos perjudicial para los retornos.

También es posible que los bancos centrales hayan conseguido ralentizar la demanda agregada lo suficiente para consolidar la tendencia desinflacionaria. Los bancos centrales han realizado un avance enorme al llevar sus tipos oficiales a territorio restrictivo, subiéndolos a un ritmo inaudito en 40 años y contribuyendo a impulsar los tipos reales —el indicador más importante de la restricción monetaria— sustancialmente al alza.

El mayor desacuerdo entre el mercado y la Reserva Federal sigue siendo durante cuánto tiempo deberán permanecer los tipos en el 5%. A la Fed le interesa mantener una retórica dura para mantener las condiciones financieras restrictivas durante el proceso desinflacionario. Sin embargo, el mercado considera, y así lo respalda la evolución histórica, que la Reserva Federal dará marcha atrás una vez la inflación vuelva a avanzar hacia el 2% o la creación mensual de empleo se torne negativa. Esta reflexividad contendrá las posibles alzas de las rentabilidades a largo plazo. El mayor riesgo que se cierne sobre esta perspectiva, por lo demás optimista, es la persistencia de la inflación y de la evolución de los salarios.

El sector de renta fija con el que estamos más optimistas es el mercado titulizado, a pesar de los elevados tipos de interés y el riesgo de recesión en Estados Unidos y Europa. El mercado de activos titulizados está formado principalmente por bonos de titulización hipotecaria sobre inmuebles residenciales y comerciales, así como por bonos de titulización de activos. Las tires de la mayoría de estos bonos se han multiplicado por dos con respecto al pasado año y los diferenciales se han ampliado bastante más que en el caso de los mercados de crédito corporativo (salvo el crédito corporativo CCC). Pensamos que la inquietud acerca del crédito es exagerada y que las tires cerrarán 2023 a la baja, bien por una compresión de los diferenciales, bien por un descenso de las rentabilidades de la deuda pública. Nuestra categoría favorita de crédito titulizado sigue siendo las hipotecas sobre inmuebles residenciales no de agencia pese a las expectativas de que los precios de la vivienda en Estados Unidos posiblemente caigan en 2023. Nos decantamos por oportunidades estadounidenses frente a las europeas en vista de las valoraciones y los riesgos económicos.

Los mercados de crédito corporativo obtuvieron en 2022 el peor rendimiento desde que se recogen cifras. En las valoraciones actuales, los bonos investment grade no parecen ni caros ni baratos, si bien las tires parecen interesantes, lo cual debería atraer a los inversores. Aunque no creemos que los diferenciales de crédito investment grade se vayan a reducir significativamente en 2023, la TIR que se ofrece brinda una mitigación del riesgo adecuada frente a las perturbaciones de los tipos o incluso una recesión suave, dado el sólido punto de partida de los fundamentales corporativos. Compramos cuando el mercado se debilita.

Un análisis similar respalda al high yield, aunque con un mayor volumen de riesgo derivado de una posible recesión en 2023. No vemos que se vaya a producir una recesión importante, esperamos un crecimiento lento o inferior a la tendencia, con una subida gradual del desempleo. Es probable que las tasas de impago suban, pero no que se disparen, como cabe esperar en una recesión tradicional.

Esta recesión potencial, de producirse, posiblemente tenga un aspecto distinto dado que el PIB nominal y el crecimiento de los salarios mantienen la solidez. Dado que los índices high yield están alrededor del 9%, existe un margen amplio para que los diferenciales se amplíen y todavía generen rendimientos del entorno del 5%, si no superiores. Sería muy inusual que se den dos años consecutivos de rendimientos negativos high yield.

Los bonos de mercados emergentes siguen ganando en atractivo, y esperamos que los mercados locales y las divisas tengan un rendimiento relativo potencialmente positivo. Los diferenciales de tires reales de treasuries se mantienen en niveles históricamente amplios. La reapertura de China debería ser bastante positiva para los mercados emergentes en general y útil para la economía mundial. En el lado negativo, una economía china más fuerte puede dificultar que los bancos centrales de los mercados desarrollados reduzcan la inflación. La deuda externa de mercados emergentes sigue siendo el sector menos favorecido en el complejo de renta fija de mercados emergentes.

CC-BY-SA-2.0, FlickrFoto: Inés Hegedus García. El banco israelí Leumi expande su negocio de banca privada en el sur de la Florida

El evento Context365 de Apex volvió a Miami y reunió a inversores calificados y gestores de inversiones alternativas durante tres días.

Durante el evento que tuvo cita en el InterContinental de Miami entre el 22 y 25 de enero tuvo días “completos de productivas reuniones individuales programadas junto con oportunidades de networking”, dice el comunicado de la firma.

Context365 by Apex alberga una red diversa de los principales fondos en una sola plataforma.

Además aprovecha un enfoque basado en datos en tiempo real, “nuestra tecnología algorítmica de emparejamiento le pone en contacto con clientes potenciales relevantes y le permite conectarse uno a uno en una cumbre o virtualmente desde cualquier lugar y en cualquier momento. Elimine el ruido y llegue a los fondos que más se ajustan a sus mandatos de inversión”, agrega el comunicado.

En una extensa lista de speakers se destacaron Georges Archibald de Apex Group, Lance Armstrong de Next Ventures, Lawrence Bosley del sistema de retiros de la ciudad de New York, Tyler Grossman del fondo de pensiones de los bomberos y policías de El Paso, entre otros.

Como productor preeminente de eventos para la industria de gestión de activos alternativos, Context365 by Apex se centra en elevar la experiencia de la conferencia a través de un formato innovador donde la construcción de relaciones específicas conduce a resultados inigualables, dice la información de la empresa.

Los recientes canjes y recompras de deuda soberana de Argentina no son eventos de incumplimiento o default, afirma Fitch Ratings en un informe, pero las debilidades de las políticas continúan aumentando las vulnerabilidades económicas y socavando la capacidad de pago, y una sequía severa y elecciones inminentes agravarán estos desafíos en 2023.

En enero, las autoridades argentinas comenzaron a recomprar títulos de deuda en moneda extranjera a través del mercado secundario. Desde julio de 2022 realizan canjes de títulos en pesos para extender vencimientos. Según los criterios de Fitch, un canje de deuda en dificultades (DDE) debe implicar una reducción material en los plazos y ser necesario para evitar un evento tradicional de incumplimiento de pago. Fitch no considera cumplida la segunda condición.

La recompra por debajo de la par de los bonos en dólares que vencen a partir de 2025 apunta a una parte del stock total (1.000 millones dólares de 100.000 millones de dólares) que es demasiado pequeña para afectar materialmente la capacidad del soberano para prestarles servicio. Los canjes de deuda en pesos se han producido principalmente con entidades del sector público inclinadas a apoyar al gobierno, y junto con (en su mayoría) subastas periódicas exitosas, por lo que no está claro si fueron necesarios o tenían la intención de evitar la falta de pago. El banco central (BCRA) ha intervenido con compras masivas de bonos en pesos (por un valor aproximado del 2,3% del PIB en 2022), al igual que otras entidades públicas, en consonancia con el deseo declarado de las autoridades de evitar un evento de incumplimiento del peso, pero alimentando aún más los desequilibrios monetarios.

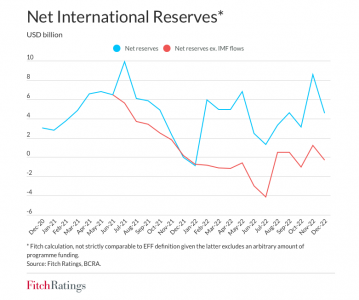

Presiones sobre las reservas del Banco Central

Sin embargo, la capacidad de pago soberana está bajo una presión cada vez mayor, como se refleja en la rebaja de Fitch de las calificaciones en moneda local y extranjera de Argentina a ‘CCC-‘ en octubre de 2022. Las autoridades del país deben aliviar los desequilibrios macroeconómicos o mejorar la confianza, ya que esto ha implicado principalmente medidas improvisadas en lugar de ajustes sostenibles, dice desde la calificadora.

Las reservas internacionales netas aumentaron 6.000 millones de dólares en 2022 a 8.600 millones de dólares, según la estimación de Fitch, lo que probablemente cumpla con el objetivo de EFF. Sin embargo, esto solo se logró mediante el financiamiento neto del FMI que se tornará negativo este año, el mecanismo del “dólar soya” mediante el cual el BCRA compraba divisas a exportadores de soja con una prima sobre la tasa a la que vende divisas, y la postergación de la provisión de divisas a los importadores. Es poco probable que este enfoque conduzca a una acumulación sostenida de reservas. Mientras tanto, la peor sequía en décadas y las recompras de bonos en moneda dura se sumarán a las presiones sobre las reservas, que volvieron a caer en enero.

Déficit fiscal y efectos transitorios

El déficit fiscal primario del gobierno federal se redujo al 2,6 % del PIB en 2022 desde el 3,3 % en 2021, por debajo del objetivo del 2,8 % (excluyendo las ganancias contables consideradas falsas por el FMI). Esto reflejó efectos transitorios más que ajustes estructurales. El gasto en pensiones cayó 0,4 puntos porcentuales del PIB en medio del aumento de la inflación, pero la indexación hacia atrás eventualmente erosionará estos ahorros. Los subsidios a la energía cayeron 0,3 pp del PIB, lo que refleja una acumulación de atrasos más que los aumentos de precios para el usuario final promulgados a fines del año pasado. Es probable que alcanzar el objetivo del 1,9% para 2023 dependa nuevamente de los efectos de la inflación y de medidas improvisadas en lugar de reformas estructurales, que serán particularmente difíciles en un año electoral.

A pesar de un desempeño fiscal y un crecimiento más fuertes de lo esperado, la deuda/PIB aumentó al 85 % en 2022 desde el 81 % en 2021, en lugar de caer al 74 % como se proyectó originalmente en el EFF, lo que destaca los riesgos para la sostenibilidad de la deuda por el aumento de los pagos de intereses y por debajo -los artículos de línea.

El financiamiento directo de la tesorería por parte del BCRA se mantuvo por debajo del límite EFF del 0,8% del PIB en 2022. Sin embargo, el BCRA brindó un apoyo indirecto masivo al gobierno a través de sus compras en el mercado secundario de bonos y otras medidas (incluido el dólar de soja), lo que agravó los desequilibrios monetarios.

El BCRA podría verse sometido a una presión aún mayor para apoyar financieramente al gobierno, que ha enfrentado dificultades para renovar la deuda en pesos que vence más allá del ciclo electoral actual (las primarias son en agosto y las elecciones generales el 22 de octubre). Las tensiones de financiamiento que aumentan los riesgos y los incentivos para que el soberano no cumpla o vuelva a perfilar los pagos de los bonos, o los intercambie en términos de dificultades, podría resultar en un incumplimiento u otra acción de calificación negativa. Evaluaremos los canjes de deuda futuros de acuerdo con sus términos y con referencia a la definición ‘DDE’ en nuestros criterios soberanos.

LinkedInGonzalo Artagaveytia, Relationship Manager de BlackTORO Global Investments

La firma de inversiones BlackTORO Global Investments dio la bienvenida a un nuevo Relationshio Manager. Es Gonzalo Artagaveytia, un ejecutivo basado en Buenos Aires, Argentina.

En una publicación de LinkedIn, la firma describió al ejecutivo como “un factor clave” en su estrategia de negocios, apuntando a entregar asesoría financiera a su cartera de clientes.

Hasta finales de la semana pasada, Artagaveytia trabajaba en la firma de inversiones argentina Portfolio Personal Inversiones (PPI), donde se desempeñaba como asesor financiero senior. Anteriormente, el profesional ocupó el puesto de analista de Compensación y Beneficios en MetLife Argentina.

El profesional es licenciado en Administración de Empresas de la Universidad Católica Argentina (UCA).

BlackTORO se describe a sí misma como un equipo internacional de profesionales de la inversión que ofrece servicios de wealth management, incluyendo la construcción de portafolios de inversión.

Julius Baer tiene la mirada puesta en el mayor mercado de América Latina: Brasil. En línea con lo que describen como “ambiciosos objetivos de crecimiento”, el banco de inversiones de matriz suiza está apostando por el talento local, con una seguidilla de nombramientos en el país.

Según informaron a través de un comunicado, la firma está engrosando sus operaciones brasileñas con la contratación de siete ejecutivos en los últimos meses.

El primero fue Felipe Dexheimer, que se unió la compañía en noviembre como jefe de Gestión de Cartera. En la firma lo describen como un experimentado y reconocido especialista en inversiones. Proviene deXP Asset Management, donde era responsable de Asignación de Activos para la unidad minorista.

Ese mismo mes, llegó Felipe Milano, que ingresó a la firma como Relationship Manager, luego de dejar XP Investimentos.

Cristiano Câmara llegó a Julius Baer en enero como Business Developer. En su función, explicó la firma, representa y apoya el avance del negocio en la zona centro-oeste de Brasil desde Goiania. Anteriormente fue socio de una empresa local de gestión de activos, donde lanzó y dirigió la iniciativa de gestión de patrimonios hasta mediados de 2022.

El primer mes del año también trajo la llegada de Roberta Faustino, que fue contratada como Asistente de Gestora de Relaciones y trabajaba anteriormente en Banco Safra

En febrero, se sumaron dos contrataciones más, reclutadas también desde el Banco Safra. Flávia Bruno, ex subdirectora de Nuevos Negocios/Adquisición de Clientes del banco, se incorporó a la firma de matriz suiza como Senior Relationship Manager, mientras que Andrea Sampaio también fue nombrada como Senior Relationship Manager, cubriendo las regiones Norte y Nordeste de Brasil.

Por su parte, Eduardo Tabone se incorporará a Julius Baer en como jefe de equipo. Anteriormente fue jefe de Nuevos Negocios/Adquisición de Clientes en Banco Safra y pasó alrededor de 10 años en Itaú Unibanco. Ahí, fue jefe de equipos de asesoramiento de inversiones para la unidad de banca de consumo, entre otras funciones de alto nivel.

Estas contrataciones vienen después de otra período en que el banco de inversiones europeo robusteció su planilla en Brasil. En octubre del año pasado, la firma anunció la contratación de cinco ejecutivos locales, en distintas áreas.

La responsable de la Región de las Américas de Julius Baer, Beatriz Sánchez, destacó la decisión a través de la nota de prensa. “El país sigue ofreciendo excelentes oportunidades de crecimiento y el negocio local del banco ha ido expandiendo y creciendo con éxito desde la primera adquisición en Brasil en 2011. Julius Baer se enorgullece de ser el mayor gestor patrimonial independiente del país y esperamos seguir expandiendo nuestro negocio con el apoyo de los nuevos miembros del equipo”, indicó.

La compañía de servicios financieros opera en el mercado brasileño a través de Julius Baer Family Office, que ofrece servicios patrimoniales como la multi-custodia; Julius Baer Advisory Office, centrado en soluciones globales de inversión y planificación patrimonial; y el equipo Brasil International, con sede en Suiza.

La empresa de desarrollo de software para las finanzas, VIZIBILITY, anunció este martes una cooperación con Intercontinental Wealth Advisors.

Intercontinental Wealth Advisors utilizará la plataforma tecnológica para cotizar, negociar y gestionar la cartera de sus clientes.

Esta cooperación proporcionará a los clientes una exposición única a los productos de inversión estructurados, y estamos deseando ofrecer a nuestro nuevo socio nuestras soluciones y experiencia, dijo Aurelien Vicart, CEO de VIZIBILITY.

Por otra parte, Alfredo La Rosa, CIO de Intercontinental Wealth Advisors, dijo que gracias a esta cooperación tendrán la posibilidad de ofrecer a sus clientes “una gama completa y atractiva de productos estructurados en el futuro”.

“VIZIBILITY es el socio tecnológico y de servicios ideal para ello, ya que las competencias de ambas empresas se complementan a la perfección», agregó La Rosa.

Las características tecnológicas de VIZIBILITY proporcionan “funcionalidad de comparación, procesos racionalizados, perspectivas de máxima calidad, sistemas de cumplimiento y una amplia gama de funciones, todo en un mismo lugar”, comentó Jerry Orosco, Vicepresidente y Gestor de Cartera de Intercontinental Wealth Advisors.

Orosco agregó que “es la herramienta perfecta para elevar nuestro negocio de productos estructurados».