LinkedInAngel Colina, managing director de Insigneo

Ángel Colina se unió a Insigneo como managing director junto con Stephanie M. Cabrera, informó la empresa en un comunicado al que accedió Funds Society.

Colina, con más de 20 años de experiencia en la industria financiera, llega procedente de Morgan Stanley, donde cumplía funciones en la oficina de Coral Gables desde 2012.

Colina tiene una cartera de más de 350 millones de dólares que incluyen clientes privados de ultra-alto patrimonio, propietarios de negocios e instituciones de América Latina, el Caribe y Estados Unidos, dice la información proporcionada por Insigneo.

«Estoy muy contento de dar la bienvenida a Ángel y Stephanie a la familia Insigneo en la transición de su negocio a lo que considero el futuro de la gestión global de patrimonios», comentó Javier Rivero, presidente y director de Operaciones de Insigneo.

Rivero recordó lo gratificante que fue trabajar junto a Colina en Wells Fargo y comentó las cualidades que ve en el nuevo advisor de la firma.

«Tuve el placer de trabajar muchos años con Ángel en Wells Fargo Advisors y conozco el calibre de los clientes que gestiona como asesor de primera categoría. No podría estar más feliz de unir fuerzas de nuevo y ayudar a impulsar su crecimiento futuro durante este emocionante momento de su carrera», enfatizó.

En Insigneo, el equipo que encabeza Colina aprovechará la tecnología de la recién lanzada plataforma ALIA para las capacidades de onboarding y multicustodia, aprovechando al mismo tiempo la arquitectura abierta que ofrece la firma. También podrán ampliar su base de clientes y ofrecer un enfoque más holístico para gestionar el patrimonio global de los clientes aprovechando las capacidades de la family office multifamiliar, agrega el comunicado.

Por otra parte, José Salazar, head para el mercado estadounidense de Insigneo, declaró: «Estamos encantados de dar la bienvenida a Ángel a nuestro equipo. Su amplia experiencia y éxito probado en la industria será un activo valioso a medida que continuamos expandiendo nuestro modelo de negocio en los mercados clave a través de los EE.UU».

Foto cedidaIsabel Campillo, Carmen Garcia y Cristina Rubio, equipo de Capital Strategies encargado del acuerdo con Matthews Asia.

Nuevas alianzas en la industria de gestión de activos. Matthews Asia ha anunciado un acuerdo de distribución internacional con Capital Strategies Partners, que se centrará en la distribución de la gama UCITS de la gestora en España, Portugal e Italia.

“Matthews Asia ha estado siempre a la vanguardia a la hora de ofrecer a los inversores una amplia gama de posibilidades para crear exposición a Asia y a los mercados emergentes en general. Nos complace enormemente asociarnos con Capital Strategies para ofrecer nuestro modelo de inversión diferencial en España, Portugal e Italia, para que los inversores puedan beneficiarse de nuestro enfoque a largo plazo en estos mercados de rápido crecimiento”, ha indicado Neil Steedman, director de Desarrollo de Negocio para EMEA y Asia de Matthews Asia.

La gestora, con sede en San Francisco, lleva desde sus orígenes en 1991 invirtiendo en Asia y en los mercados emergentes. Desde su fundación, la compañía ha empleado un enfoque activo que se centra en identificar las oportunidades de crecimiento a largo plazo más atractivas en estas regiones. Con carteras que distan de sus índices de referencia, tratan de ofrecer a los clientes una mejor exposición a los diferentes mercados y a la rápida evolución de estas regiones.

Por su parte, desde Capital Strategies han destacado la satisfacción que les produce este nuevo acuerdo de distribución. “Se trata de una boutique especializada con excelente reputación y resultados que se complementa de forma natural con las otras gestoras a las que representamos. Con esta gestora, traemos para nuestros inversores la posibilidad de tomar exposición a un área geográfica cada vez más importante en la economía mundial”, ha afirmado Cristina Rubio, socia de CSP y responsable del proyecto.

En una carrera contrarreloj para salvar de la extinción a muchas de las especies del planeta, varios países de todo el mundo han acordado en la reciente conferencia COP15 un pacto global para proteger la biodiversidad. En opinión de Allianz GI, el éxito de este acuerdo dependerá de que se produzca una colaboración sólida, enfocada en alinear el capital con los objetivos globales en materia de biodiversidad y en abordar el cambio climático y la pérdida de especies como dos partes de la misma crisis.

Tras cuatro años de negociaciones y quince días de intensos debates, la Conferencia de las Naciones Unidas sobre Biodiversidad (COP 15), celebrada en Montreal en diciembre de 2022, concluyó con la adopción por parte de 196 países del “Marco Global para la Biodiversidad post-2020” (MGB), que establece una serie de objetivos de conservación de la naturaleza.

“Se trata de unos compromisos que son ambiciosos, pero no puede ser de otra forma. Más de un millón de especies de plantas y animales están amenazadas de extinción, muchas de ellas en las próximas décadas, según la ONU. El cambio climático ha copado toda la atención de gobiernos e inversores en los últimos años. Este último acuerdo ofrece a la biodiversidad el trampolín para equipararse en importancia al clima en 2023. A continuación, recogemos nuestras siete observaciones sobre el acuerdo”, señala Mélissa Bourassi, analista de Sostenibilidad de Allianz GI.

Según Bourassi, podemos obtener siete conclusiones de la COP15:

El acuerdo 30 por 30: el “momento París” para la naturaleza. El objetivo principal del acuerdo es el pacto “30 por 30”, que pretende garantizar la conservación y gestión efectivas de al menos el 30% de las zonas terrestres y de las aguas interiores, costeras y marinas para 2030. También tiene como objetivo la restauración de al menos el 30% de los ecosistemas degradados (el estado de protección actual únicamente alcanza el 17% y el 10% de las superficies terrestres y oceánicas, respectivamente). “Pero este acuerdo no excluye de forma explícita las actividades perjudiciales en estas zonas protegidas. Aun así, la magnitud del compromiso es equivalente al Acuerdo de París de 2015 para intentar limitar el aumento de la temperatura a 1,5 grados centígrados”, matiza la analista.

Proteger a quienes protegen el planeta es fundamental. La protección del mundo natural pasa por salvaguardar a quienes actúan como sus guardianes, por lo que este acuerdo se extiende a la protección social. Según Bourassi, una cuestión definitoria ha sido la protección de los derechos de las comunidades indígenas y el reconocimiento de su papel como protectores del entorno natural. “Estas comunidades representan únicamente el 5% de la población mundial. Pero sus acciones y su comprensión del problema ayudan a proteger el 80% de la biodiversidad del planeta. El acuerdo subraya que los modelos de conservación que siguen las comunidades indígenas deben convertirse en norma y que su participación en la toma de decisiones es fundamental”, añade.

Más financiación, pero a nuestro parecer, aún insuficiente. Muchos de los hábitats más ricos y delicados del planeta se encuentran en países en desarrollo y su preservación requiere financiación. Según su visión, esta conferencia se ha comprometido a incrementar la financiación hacia los países en desarrollo hasta los 20 mil millones de dólares en 2025 y al menos hasta los 30 mil millones en 20301. Estos importes equivalen a duplicar y triplicar la actual ayuda internacional para la protección de la biodiversidad. Pero, al igual que ocurre con el clima, la cuestión de la financiación aún no se ha abordado de forma satisfactoria. “La financiación anunciada es un primer paso, pero está muy por debajo de la brecha calculada en 700.000 millones de dólares para revertir la pérdida de biodiversidad de aquí a 2030”, advierte.

Importantes compromisos para reducir las subvenciones perjudiciales y el despilfarro. “Se han mencionado las subvenciones perjudiciales para el medioambiente como uno de los grandes fracasos en materia de biodiversidad de la última década. Como respuesta, los gobiernos presentes en la conferencia han acordado reducir en 500 mil millones de dólares anuales las subvenciones perjudiciales para la biodiversidad en sectores como la silvicultura, la agricultura y el agua”, destaca. También se han acordado objetivos para reducir a la mitad el desperdicio mundial de alimentos y reducir la generación de residuos al menos en un 50%. Otros objetivos han sido reducir el uso de pesticidas y productos químicos peligrosos al menos a la mitad y trabajar para eliminar la contaminación por plásticos de aquí a 2030.

Las empresas deberán publicar su impacto sobre la naturaleza. Un aspecto sobre el que la analista llama la atención es que, por el momento, es voluntaria la publicación por parte de las empresas del impacto sobre la biodiversidad que tienen sus actividades. Mientras que sí es de obligado cumplimiento la divulgación de su impacto sobre el medioambiente. “Este marco no ha introducido información obligatoria sobre el capital natural. Son pocos los países que cuentan actualmente con requisitos de información tan detallados. Pero el acuerdo sí exige a los gobiernos que garanticen que las grandes empresas e instituciones financieras publiquen sus riesgos, dependencias e impactos sobre la biodiversidad. Se trata de un paso importante, aunque será difícil alcanzar un consenso sobre los numerosos parámetros para evaluar el impacto sobre la biodiversidad”, comenta Bourassi.

Aprovechar la fuerza del sector financiero en la lucha por la conservación de la biodiversidad. Algo que está claro es que revertir la crisis de conservación de los ecosistemas requiere la ayuda de otras partes interesadas, además de los gobiernos. Y cabe deducir la necesidad de una acción coordinada en este sentido, a juzgar por dos importantes iniciativas anunciadas en paralelo en la conferencia. En primer lugar, 150 instituciones financieras, que gestionan más de 24 billones de dólares en activos, han emitido una declaración en la que instan a los gobiernos a adoptar el MGB. En segundo lugar, se ha puesto en marcha Nature Action 100, una iniciativa mundial de compromiso de los inversores centrada en aumentar las metas y las acciones de las empresas para reducir la pérdida de biodiversidad. El objetivo de este organismo es colaborar con empresas de sectores clave considerados sistemáticamente importantes para revertir la pérdida de biodiversidad, con el fin de fomentar compromisos, acciones y políticas públicas.

¿Y ahora qué? Es hora de reforzar el vínculo entre la biodiversidad y el clima. En opinión de Bourassi, ahora toda la atención se centra en la próxima conferencia sobre biodiversidad, la COP16, que se celebrará en Turquía en 2024. Los 196 países que se han comprometido a apoyar el MGB tendrán que actualizar sus estrategias y planes de acción en materia de biodiversidad junto con sus estrategias para cubrir el déficit de financiación. “Estas acciones ayudarán a concienciar sobre los riesgos que supone no abordar la pérdida de especies, a la vez que se aborda el apoyo político y fiscal. Es de esperar que estos esfuerzos contribuyan a generar un debate sobre cómo cubrir el déficit de financiación de 700 mil millones de dólares que hemos señalado antes. A nuestro parecer, existe una fuerte interacción e interdependencia entre la protección de la biodiversidad y la transición climática. La falta de un reconocimiento formal de esta relación sigue siendo un impedimento para contar con suficiente financiación. La formalización de esta relación, junto con unas directrices más explícitas sobre las contribuciones del sector privado y los sectores de mayor impacto, fomentaría los esfuerzos para frenar la crisis de extinción de las especies, centrando toda la atención en las medidas de mitigación y adaptación necesarias”, concluye.

La renta fija, los retornos globales, los activos de calidad y la inversión en salud fueron los temas abordados en las presentaciones de las gestoras en la octava edición del Investment & Golf Summit de Funds Society, celebrado entre el 5 y 7 de octubre en el PGA National Resort de Palm Beach.

Los expertos de Amundi, BNY Mellon, Janus Henderson, M&G, Ninety One, Thornburg y Vontobel presentaron sus análisis sobre la situación de los mercados y, en base a sus trabajos, ofrecieron distintas estrategias a decenas de inversores profesionales del negocio de US Offshore.

La búsqueda de un buen rendimiento es la obsesión de todos los inversores ante un mercado bajista. Con la Fed subiendo las tasas mes a mes para combatir la inflación, los inversores estuvieron atentos a las propuestas de las gestoras Amundi, BNY Mellon, Janus Henderson, M&G, Ninety One, Thornburg y Vontobel para defender los retornos de sus clientes.

En un entorno bucólico, con el clima inigualable de Palm Beach y la naturaleza del PGA National Resort, el Investment Summit & Golf de Funds Society celebró su octava edición.

Como es habitual, las siete gestoras elaboraron sus presentaciones en un entorno íntimo donde los inversores se detuvieron a consultar sobre las diversas dudas que ofrece un contexto como el actual.

BNY Mellon

Por el lado de BNY Mellon, la disertación de Carlos Rodriguez, head de Portfolio Specialist de Newton Investment analizó la situación, macroeconómica sobre la inflación de EE.UU. para los próximos años. Según el experto, la inflación de EE.UU. va a ser de entre 2% y 3% en los próximos tres años y si bien eso es “manejable”, Rodríguez destacó que “es un cambio del 200% en relación a lo que el mercado estaba acostumbrado en los últimos

diez años”.

“Estos son cambios bruscos que los inversionistas no están teniendo en cuenta”, agregó el experto.

El contexto es muy diferente al que se vio en los últimos 200 años, según Rodríguez. Sin embargo, destacó que desde Newton ven una oportunidad para este nuevo panorama. “Estamos viendo un ambiente muy diferente, no queremos decir que no haya oportunidades. Lo más importante será estar en los sectores correctos”, acotó.

Rodríguez, que presentó el BNY Mellon Global Real Return Fund, explicó las características de la estrategia haciendo énfasis en la flexibilidad. Comentó que el equipo que él lidera tiene mucha flexibilidad para hacer del fondo una estrategia muy dinámica

El universo de las finanzas digitales continúa su expansión. En opinión de CFA Institute, ante este crecimiento, los criptoactivos necesitan un marco regulatorio estable y organizado que proteja a los inversores. Y advierte de que, sin el mismo, “las criptomonedas no estarán en posición de obtener la aceptación general”.

Esta es una de las múltiples reflexiones que la asociación global de profesionales de la inversión ha lanzado durante su último informe sobre finanzas digitales, tituladoCriptoactivos: Más allá de la Moda: una perspectiva de la gestión de inversiones sobre el desarrollo de las finanzas digitales. En él se han expuesto las principales conclusiones de las entrevistas mantenidas con profesionales de la inversión y expertos en criptoactivos en todo el mundo, y también se establecen una serie de recomendaciones para los inversores institucionales y los reguladores. En este sentido, el documento ha analizado tres cuestiones clave que están emergiendo y que el mercado deberá aclarar antes de que estos activos puedan progresar: la valoración, el deber fiduciario y su custodia.

“Es necesario establecer un marco regulatorio estable para beneficio tanto de los proveedores como de los usuarios de criptomonedas. Los reguladores deben, o bien acordar la aplicación de las leyes existentes a las partes en el ecosistema cripto, o elaborar nuevas leyes para solventar cualquier vacío legal que pueda existir. La confianza en la integridad de los criptomercados, como en cualquier mercado, es esencial para atraer inversores y potenciar su desarrollo”, indican desde la organización.

Según Olivier Fines, CFA, responsable de asuntos regulatorios para EMEA en CFA Institute, las cripto plataformas combinan funciones que en las finanzas convencionales se mantienen separadas, como los roles de los intermediarios, bolsas, custodios y agencias de compensación. “Las regulaciones existentes, diseñadas para evitar que las financieras tradicionales utilicen los activos de los clientes para financiar sus propias empresas o empresas afiliadas, no siempre brindarían protección similar para los inversores en criptomonedas. La reciente debacle en FTX muestra el daño que pueden sufrir los inversores y los participantes de la plataforma cuando sus activos no se mantienen seguros. El ejemplo de FTX subraya la importancia de los problemas de custodia y la responsabilidad de los inversores de basar sus decisiones en rigurosos análisis de inversión, y no en modas y especulaciones”, señala Fines.

Además, a través de un objetivo análisis sobre el atractivo y los riesgos que el criptomercado plantea para un inversor típico, el estudio subraya los peligros de un sistema en el que los intermediarios tradicionales ya no serían responsables de garantizar y asegurar las transacciones, facilitar la formación de precios o reunir el capital.

Recomendaciones para los reguladores

Entre las recomendaciones para inversores, fiduciarios y reguladores que introduce el informe destaca su sugerencia de que, en la medida de lo posible, “los legisladores deberían armonizar los marcos regulatorios a nivel internacional”. Según argumenta, acordar definiciones y programas de supervisión que tengan en cuenta la naturaleza específica de los servicios de criptoactivos. Igualmente, propone derminar si los criptoactivos son valores, otras formas de instrumentos financieros, productos básicos o monedas, y armonizar esta definición a nivel internacional. CFA Institute opina que varios criptoactivos cumplirían con la definición de valores bajo las leyes de valores de EE.UU., por ejemplo, mientras que, en la Unión Europea, este debate se lleva a cabo en el contexto de MiFID II. Desde la organización se argumenta en contra del diseño de una nueva y extensa regulación como una respuesta simplista a la dificultad de calificar los criptoactivos.

En este sentido, propone que la regulación sobre criptoactivos y finanzas digitales debe permanecer tecnológicamente neutral. “Los reguladores no deben juzgar qué desarrollos tecnológicos u orientaciones ofrecen a los mercados, los inversores y consumidores el mayor beneficio. Los legisladores tampoco deberían comprometer la protección de los inversores y los consumidores porque una tecnología sea nueva”, afirma en el documento.

Además, considera que la regulación de las stablecoins no se puede ignorar dado el potencial de riesgo sistémico. “Las stablecoins, un subconjunto de los criptoactivos, deben estar debidamente reguladas desde un punto de vista prudencial, de conducta empresarial y de protección de los inversores. El método empleado para mantener la vinculación debe examinarse y su garantía debe verificarse de forma independiente. Estos instrumentos crean vínculos y ramificaciones con los mercados financieros tradicionales, de manera que pueden representar un riesgo sistémico para la estabilidad financiera si no se monitorizan adecuadamente”, explica el documento.

Al igual que ocurre con el resto de activos, desde CFA Institute recomiendan supervisar el mercado de criptoactivos para garantizar la competitividad y evitar actuaciones indebidas. Según su opinión, se deben establecer programas de monitorización con un enfoque específico en costes, tarifas y funcionamiento de negocio. “El potencial de consolidación no debería resultar en una nueva cadena de valor que trabaje en interés de una selección de empresas tecnológicamente avanzadas”, matizan.

En particular, será necesario monitorizar y controlar los riesgos de abuso de mercado: “Los reguladores deben tener bajo control las formas avanzadas de la ciencia de datos para supervisar dicha actividad y garantizar la integridad del mercado. La naturaleza fragmentada del mercado de criptoactivos requerirá que los reguladores definan mecanismos de intercambio de información para asegurar una comprensión coherente y completa de las transacciones en el mismo”.

Otro aspecto relevante será supervisar y medir la acumulación de riesgos financieros en el sector DEFI. Dependiendo del ritmo del desarrollo de los servicios financieros descentralizados (DEFI), la organización considera que los reguladores deben desarrollar métricas para medir y cuantificar la acumulación de riesgo. “Es posible que el endeudamiento y los préstamos en el sector DEFI requieran de medidas prudenciales similares a las relacionadas con las instituciones financieras para sus operaciones comerciales de préstamo de valores”, advierten.

Por último, recomiendan que la custodia de los criptoactivos debe ser regulada y segura. Según argumentan, los legisladores deben otorgar una alta prioridad a la promulgación de un marco de leyes y regulaciones para garantizar la custodia segura de los criptoactivos de los clientes. “No se debe permitir que las criptoplataformas y empresas utilicen los activos de los clientes para financiar sus propios negocios. Los activos de los clientes deben segregarse y protegerse incluso si la plataforma o la empresa quiebran”, apuntan.

Sugerencias para fiduciarios e inversores institucionales

Respecto al resto de participantes del mercado, desde CFA Institute lanzan un razonamiento sencillo: “La moda y/o especulación no es una base sólida para un caso de inversión”. Por ello recuerdan que el análisis adecuado del valor, los méritos y los riesgos sigue siendo necesario para que los fiduciarios cumplan con sus deberes de prudencia, lealtad y cuidado.

Una de las recomendaciones que dan es que se siga aplicando los principios básicos de construcción de carteras. Así, de acuerdo con las enseñanzas del Programa® CFA, se recomienda que los inversores continúen adoptando una visión de construcción de cartera holística y estratégica en sus inversiones al equilibrar los objetivos a corto, medio y largo plazo.

En la práctica, esto supone un análisis cuidadoso del valor y los beneficios de la cartera. “Se recomienda que los fiduciarios proporcionen un análisis fundamentado del valor intrínseco, la volatilidad, los efectos de correlación, el impulso o las características técnicas de su inversión propuesta dentro del contexto general de la cartera, ya sea directamente en tokens o indirectamente a través del capital de una empresa, antes de afirmar que tal inversión satisface su estándar habitual de supervisión”, señalan en el informe.

Además, insisten en que el valor intrínseco debe estar relacionado con un completo entendimiento de los casos de uso, por ello se recomienda que los fiduciarios interesados en el valor fundamental de los criptoactivos realicen un análisis profundo y racional de los casos de uso de los tokens, el proyecto o la empresa.

Otra de sus recomendaciones es realizar un análisis cuidadoso de la sostenibilidad del modelo de negocio y la estrategia de captación de clientes. En concreto, recomiendan que los fiduciarios presten especial atención a la naturaleza potencialmente circular del proyecto de criptoactivos que se analiza, centrándose en las cualidades intrínsecas y distintivas del proyecto, junto con su modelo de adquisición de clientes.

Por último, insisten en que los fiduciarios deben determinar la cadena de custodia y la seguridad de los activos de los clientes. “Por ello, deben exigir el mismo estándar de calidad o cuidado que aplican a todos los demás activos, o contratar a un tercero que pueda proporcionar este estándar de calidad”, matizan.

Para Stephen Deane, CFA, director Sénior de Política de Mercados de Capital en CFA Institute, los defensores de las criptomonedas a menudo vaticinan el prometedor futuro que espera a los criptoactivos y su tecnología disruptiva. “Si bien los inversores sí se enfocan en el futuro, deben proceder con cuidado. No hay sustituto para la due diligence y el análisis prudente si se quiere distinguir la inversión de la mera especulación. Para acabar con la especulación, los inversores deben pensar en lo que es real, lo que es potencial y lo que es meramente aspiracional. También deben distinguir entre la tecnología de contabilidad distribuida subyacente, que bien podría resultar disruptiva, y las perspectivas de negocio para los miles de criptoactivos individuales existentes en el mercado hoy y más que están por llegar. En CFA Institute creemos firmemente que no debe existir atajos para las inversiones profesionales y bien hechas”, concluye Deane.

2022 fue un año de revalorización para el dólar. Ahora, la gran cuestión es si esta tendencia continuará en 2023. ¿Está la divisa norteamericana perdiendo su fortaleza? La respuesta a esta pregunta no es sencilla, pero los expertos apuntan que hay tres factores que le podrían restar fortaleza: la Fed, la crisis energética europea y los riesgos geopolíticos, y la reapertura de China.

Según el informe de perspectivas de Amundi, el ciclo del dólar se está estirando. “Esperamos ver un camino lleno de baches, pero posicionarnos para una depreciación más fuerte en 2023. La incertidumbre se convirtió en volatilidad y todas las divisas del G10 sufrieron, sin excepción. Sin embargo, las sorpresas positivas a la baja en la inflación de EE.UU., con la Fed reconociendo la posibilidad de aumentos de tasas más bajos, funcionaron recientemente como una fría prueba de la realidad. La corrección del dólar ha sido enorme y la pregunta ahora es si la tendencia bajista puede mantenerse en 2023”, indican Monica Defend, Head of Amundi Institute, y Federico Cesarini, Head of DM FX Cross Asset Research Strategist de Amundi, en el documento.

Para entender qué esperar del dólar este año, los expertos de Amundi ven oportuno primero aclarar qué estuvo detrás de la fuerte subida que experimentó en 2022. “El dólar se negoció con una prima con respecto a los fundamentos a lo largo de 2022 debido a las tres razones principales. Si bien ninguna de estas condiciones ha desaparecido por completo, los acontecimientos recientes sugieren que es posible que hayamos superado los niveles máximos de estrés, lo que indica vientos de cola más bajos para la divisa en 2023”, advierten.

Las razones a las que hacen referencia fueron: la Fed y su política monetaria para dominar la inflación; la crisis energética europea y los riesgos geopolíticos; y la reapertura de China, el crecimiento mundial y el impacto de ello en el dólar. En este sentido, no se puede olvidar que la Fed ha sido el principal apoyo del dólar en 2022, ya que la economía de EE.UU. ha funcionado sin ventaja de crecimiento durante todo el año.

Aunque estos tres factores persisten, lo cierto es que algo ha cambiado o podría cambiar a lo largo de 2023 en ellos. “La Reserva Federal sigue siendo el factor clave a vigilar. Cualquier otra sorpresa positiva en materia de inflación podría centrar rápidamente la atención en los próximos pasos de la Reserva Federal, dada la actual inversión de la curva de rendimientos estadounidense. Un entorno alcista suele traducirse en un debilitamiento del dólar desde una perspectiva histórica”, matizan Defend y Cesarini.

Tal y como explica Gene Frieda, estratega global de PIMCO, los inversores suelen evaluar la fortaleza del dólar estadounidense a través de una lente centrada en la Reserva Federal, por ello, la excepcional fortaleza del dólar frente a una amplia cesta de divisas se ha beneficiado claramente de las siete subidas de tipos del año pasado, que llevaron el tipo objetivo de los fondos federales de la Fed a su nivel más alto en 15 años. Sin embargo, considera que, en los próximos meses, la ventaja de rendimiento del dólar frente a otras economías desarrolladas se reducirá a medida que la Fed se acerque a una pausa prevista en su ciclo de subidas de tipos en el primer trimestre de 2023. «Dado el ritmo más rápido de las subidas de tipos acumuladas en el camino, es probable que la ventaja de rendimiento del dólar caiga en las primeras fases de un ciclo de recorte de tipos, incluso si el dólar mantiene su rendimiento relativamente alto. Además, los cambios en las percepciones de riesgo sobre la inflación y el crecimiento han tendido a estar inversamente correlacionados. A medida que la inflación retrocede, las expectativas de crecimiento tienden a mejorar. En nuestra opinión, esto tiende a reducir la incertidumbre y va en contra de la fortaleza general del dólar», señala Frieda.

Desde Lombard Odier coinciden en que el otro motivo que puede hacer que el dólar pierda fuerza es la evolución de los precios de la energía, que está mejorando las perspectivas de las principales economías, especialmente las que dependen en gran medida de la energía importada, en particular Europa y Japón. “Ahora hay más posibilidades de que el reabastecimiento de gas en Europa para el invierno de 2023 sea menos problemático de lo que el mercado esperaba hace unas semanas. Actualmente, este mes de enero de 2023 se presenta como el más cálido desde 1950, mientras que el consumo de energía ha sido mucho más eficiente. De hecho, algunos países han podido aumentar sus reservas en enero, cuando normalmente estarían bajando. Esto sugiere que el alivio continuado de los precios de la energía podría ser favorable tanto para el euro como para el yen, que sufrieron en 2022 los efectos negativos de la relación de intercambio. En cambio, el dólar estadounidense perdería terreno”, argumenta el informe de Lombar Odier.

Respecto a cómo puede afectar a la divisa estadounidense la reapertura de China, los expertos los Amundi dudan que la economía mundial pueda cambiar rápidamente de tendencia por ello a corto plazo. En este sentido, argumentan que “el dólar sigue siendo un activo anticíclico, que normalmente tiende a fortalecerse cuando el crecimiento se ralentiza y los bancos centrales no dan impulsos reflacionistas. Sin embargo, una reapertura más amplia de China como hipótesis de base para el segundo semestre de 2023 sería positiva para la economía mundial. Y cuando el ciclo toca fondo, el dólar suele pagar el peaje”.

En vista de estos factores y su posible evolución, desde Lombard Odier reconocen que han abandonado su previsión a tres meses para el euro/dólar de 1,02 y ahora esperan que el euro/dólar siga sesgado al alza, con un objetivo a final de año de 1,12. “Muchos de los factores mencionados anteriormente podrían tener su mayor repercusión en los próximos meses, por lo que el cambio podría producirse de forma anticipada”, matizan.

Por su parte los expertos de Amundi insisten en que el camino que le queda por recorrer al dólar estará lleno de baches, ya que sigue siendo un activo anticíclico de alto rendimiento. “Sin embargo, la escasa relación riesgo/recompensa sugiere ahora navegar con un riesgo limitado del dólar en esta última fase. Así pues, mantenemos nuestra opinión de que el yen y el franco suizo son las divisas más seguras para rebajar la postura del dólar. De cara al futuro, esperamos una depreciación más pronunciada hacia el segundo semestre de 2023”, concluyen.

Pixabay CC0 Public DomainPaul Gurzal, director de renta fija de La Française AM

La Française AM ha anunciado que su recién lanzado fondo de renta fija global de alto rendimiento, La Française Credit Innovation, ha obtenido la etiqueta ISR (Inversión Socialmente Responsable), respaldada por las autoridades públicas francesas y concedida por EY France, acreditado como organismo de certificación por Cofrac. Según explican, este etiqueta simplemente distingue «las inversiones que pretenden aunar la rentabilidad económica con un impacto social y medioambiental mediante la financiación de empresas y entidades públicas que contribuyen al desarrollo sostenible independientemente de su sector de actividad».

«Esta etiqueta reconoce la calidad del enfoque adoptado por el fondo La Française Credit Innovation, que se basa en los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas. Con este nuevo fondo, clasificado como Art. 9 del Reglamento sobre Divulgación de Información, nuestros clientes pueden invertir en las tendencias a largo plazo que darán forma al mundo del mañana, como el crecimiento demográfico, la urbanización, el cambio climático y la innovación tecnológica. Gracias a la gestión activa del fondo, basada en un profundo conocimiento de los emisores, seleccionaremos y nos posicionaremos en modelos económicos responsables y generadores de crecimiento», ha señalado Paul Gurzal, director de renta fija de La Française AM.

Según recuerdan desde la gestora, el objetivo de inversión de La Française Credit Innovation es superar la rentabilidad del BofA BB Global High Yield Index, neto de comisiones, durante el periodo de inversión recomendado de 3 años, invirtiendo en una cartera de emisores que hayan sido analizados con arreglo a criterios medioambientales, sociales y de gobernanza (ESG) y de los cuales al menos el 60 % contribuya positivamente y/o no contribuya negativamente a los ODS.

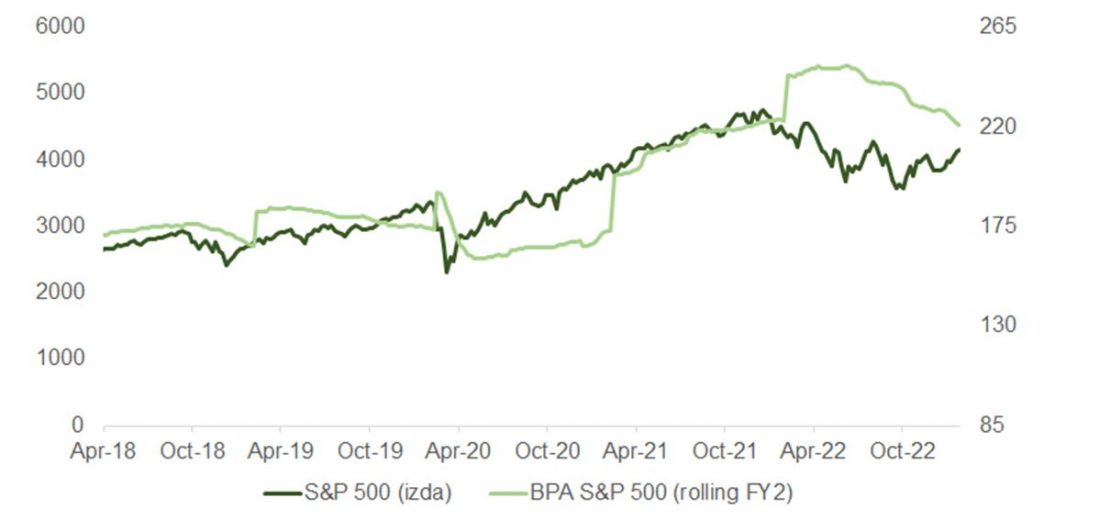

Con más de la mitad de los componentes del S&P 500 habiendo publicado, los resultados prácticamente calcan el desenlace que aproximábamos hace unas semanas. El porcentaje de compañías batiendo estimados de ventas y beneficios se sitúa por debajo de la media de los últimos trimestres, y el BPA cae (-3%) por primera vez desde 2020.

Comparando el comportamiento de la bolsa con la evolución del desempeño corporativo, la conclusión es a primera vista que los inversores habían errado del lado de la cautela. Como consecuencia, el mercado ha encontrado respaldo para subir en los resultados empresariales “menos malos” de lo esperado.

Sorprendente si tenemos en cuenta que los últimos mercados bajistas han coincidido con episodios de caídas en beneficios por acción. El suelo del mercado bajista es concurrente con el de la serie de crecimiento en beneficios y la serie de BPA toca suelo, de media, unos dos años después del pico en el ciclo de subidas de tipos.

Una explicación, que cobra más relevancia después del inesperado dato de nóminas (+517k) y de la optimista lectura de la encuesta ISM Servicios, es que la tesis de “aterrizaje suave” está dando paso a una de “no aterrizaje”. A pesar del buen dato de empleo que arroja dudas sobre el tiempo que tomará normalizar las series de precios, las subidas de la sesión del martes, después de la alocución de Powell, parecen descontar por segunda vez las misma ideas que el presidente de la Fed transmitió después de la reunión del banco central estadounidense de hace una semana.

No obstante, es posible que el buen comportamiento del índice estadounidense no fuera por lo que dijo Powell, sino a pesar de ello. El mercado de bonos sí tuvo en consideración el mensaje: la curva descuenta ahora una subida más (hasta 5,1% este verano) y ya solo espera un recorte de 0,25% en 2023 (vs. los más de dos antes de la junta de la Reserva Federal). Este movimiento se mantuvo prácticamente intacto tras la intervención de Powell en el Club Económico de Washington. Por eso, un argumento razonable para interpretar el buen comportamiento del mercado de acciones es la creciente comodidad que muestran los inversores respecto a la capacidad de la economía para absorber el tensionamiento en política monetaria que queda.

La trampa de este nuevo escenario de “no aterrizaje” es que la inflación podría no caer tan deprisa (y desde luego de manera no tan uniforme) o incluso volver a repuntar puntualmente, obligando a los banqueros centrales a endurecer de nuevo su discurso.

Así, el indicador del precio de coches de segunda mano de Manheim subió por primera vez desde mayo: el precio de los vehículos usados ha funcionado como contrapeso a la fortaleza en precios del sector servicios y esta subida, además del reajuste en ponderaciones en los componentes de la cesta de IPC, podría afectar al alza al dato de inflación de enero (14/2). En la misma línea, y respondiendo a la fuerte creación de empleo y al repunte en número de vacantes, Powell, Kashkari y Bostic han advertido esta semana de que más datos como el de nóminas del viernes pasado requerirán un endurecimiento más allá de lo que espera el mercado. Aunque es cierto que hay aspectos de carácter técnico que pueden haber inflado la cifra de nóminas de enero, no es menos verdad que las peticiones de subsidio de desempleo se mantienen por debajo de 200.000 este mes, o que el índice de crecimiento salarial de la Fed de Atlanta se ubica por octavo mes consecutivo por encima de un 6% (6,1%).

Aunque la inflación continuara remitiendo, no lo hará linealmente y dará algún susto que otro, y no solo en EE.UU. Después de la tregua en subidas anunciada recientemente por el banco central canadiense, ha sorprendido que el australiano, el sueco (Risksbank) y el indio (que eran candidatos para seguir el mismo camino) avisen de más subidas, mientras que en Japón el pago de los bonus de 2022 ha disparado el IPC al 4%, el nivel más abultado desde 1990. Por su parte, el IPC alemán de enero subió menos de lo previsto, un 9,2% (frente al 9,6% de diciembre y por debajo de la previsión del 10%), aunque quedó por encima del número estimado en el IPC de enero de la UE, que podría tener que ser ajustado al alza.

Además del “no aterrizaje” y de una campaña de publicación de resultados que no está siendo tan mala como se esperaba, las medidas de carácter extraordinario desplegadas por el Departamento del Tesoro para mitigar los efectos de haber alcanzado el “techo de endeudamiento” pueden haber favorecido al mercado en enero al compensar parcialmente la retirada de liquidez resultado del QT de la Fed, de forma que un acuerdo entre republicanos y demócratas para incrementar este límite sería negativo.

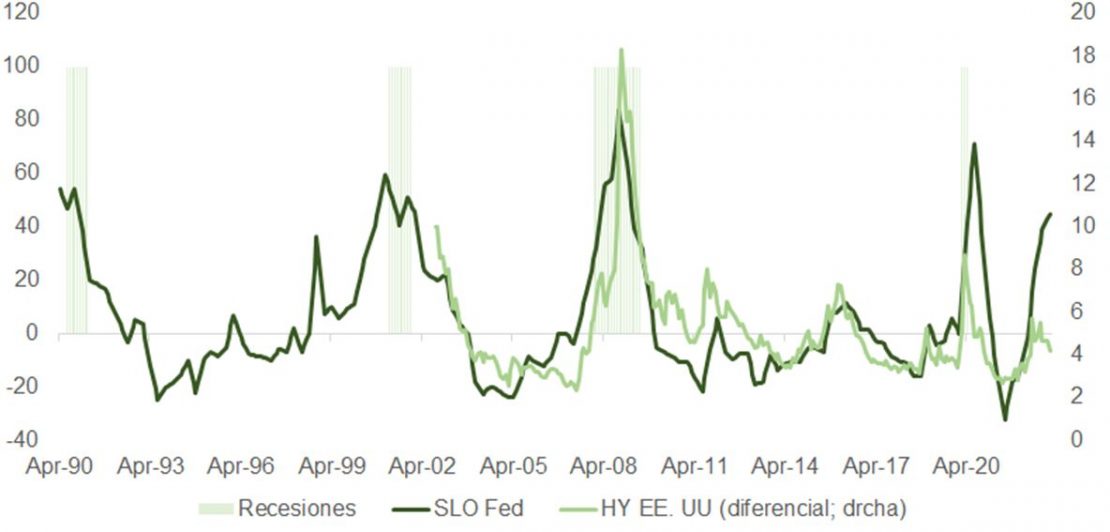

Y no solo el comportamiento en el mercado de renta variable nos exige ser creativos para explicar lo que está sucediendo. La última encuesta SLO (Senior Loan Officer, el porcentaje de encuestados que encuentran dificultad a la hora de acceder a financiación) de la Reserva Federal muestra un deterioro notable en el acceso al crédito por parte de grandes y medianas empresas. Esto está asociado históricamente con procesos de contracción económica y con diferenciales de crédito muy por encima de los actuales.

México ha sido un foco de atención para los asset managers internacionales los últimos años, principalmente gracias a la apertura de las Afores a inversiones internacionales, pero el potencial como inversor del país no es lo único que ha llamado la atención. Sus ejecutivos también ganan adeptos. Tal es el caso de Jaime Lázaro Ruiz, quien ha sido nombrado nuevo responsable de Asset Management & Global Wealth en BBVA.

Lázaro, que se incorporó al grupo hace más de 27 años y ha sido responsable de Asset Management en BBVA en México durante los últimos 10 años, es ahora el responsable de la división dedicada a coordinar a nivel global todas las gestoras y bancas privadas del grupo.

El directivo comentó a Funds Society que a la hora de enterarse del nombramiento pensó que “era una gran oportunidad y reto profesional y un reconocimiento a todo el equipo de México y a lo que ha logrado”.

Sin embargo, tiene claro que los títulos son prestados y que se trata de enriquecer el equipo con diferentes ángulos y perspectivas, así como respetar esas distintas personalidades y no cambiar, mantener tu forma de ser, no volverte tu puesto, y querer adoptar una personalidad de acuerdo a tu función.

En su opinión, “consigues más de los equipos cuando los gestionas en base a sus fortalezas”. Para él, se trata de formar el mejor equipo y no ser un líder autoritario, sino sacar lo mejor de cada integrante. “Los equipos necesitan propósito y reto y si dentro de eso le metes buen ambiente, es una combinación ideal”.

De hecho, según compartió con esta publicación, entre las cosas sin las que no podía viajar están los regalos de sus compañeros. “Me voy a llevar mis recuerditos y mensajitos que con tanto cariño me escribió mi equipo”, señala.

Para Lázaro, las cualidades más importantes de un líder son en primer término la autenticidad, en el sentido de hacer aquello que se predica. También la perseverancia ante los retos, así como la capacidad de influencia en los demás, para que nos acompañen, la veracidad. Y “quizás el factor que más admiro de muchas de estas personas es ese enfoque positivo, o sea, ese enfoque de sacar lo mejor de las personas”, afirma.

Pero también se trata de saberse adaptar y evolucionar con los tiempos, y ahí es donde considera que BBVA lo ha sabido hacer bien, ya que, en su opinión, el banco puede ser considerado una fintech a pesar de su historia como banco tradicional: “El desarrollo tecnológico de servicios financieros que han hecho en la firma es brutal, y hay mucha cultura de innovación donde nos enriquecemos de esos perfiles”, incluyendo grandes inversiones en user experience y user intelligence, para lograr reformular procesos y hacerlos agradables al público.

Puede leer la entrevista completa en la revista de Funds Society en este enlace.

La economía mundial sigue inmersa en presiones inflacionarias y, aunque hay indicios de que está remitiendo lentamente, es probable que los niveles elevados nos acompañen durante algún tiempo. Si bien hay varias estrategias de renta variable que los inversores pueden aplicar durante estos periodos para generar rendimientos, el value, incluido el quality value, es uno de los que ha mostrado resiliencia a lo largo de la historia.

DWS abordará este tema en un nuevo Virtual Investment Summit (VIS) con Funds Society titulado “¿El mercado mundial de renta variable se está inclinando hacia el quality value?” En el encuentro, Colin McKenzie, jefe de Inteligencia de CROCI de DWS, y Aiviel Sánchez, gerente senior de relaciones institucionales de América Latina de DWS, explorarán las perspectivas para las acciones value, a nivel regional y mundial, y la incorporación a la cartera.

En este contexto, abordarán el reto de si los inversores deben considerar ahora un mayor sesgo value en sus asignaciones, tras años de growth.

El evento será transmitido en streaming el 22 de febrero a las 10:30 AM ET.

Aiviel Sánchez es gerente senior de relaciones institucionales en DWS que trabaja principalmente con inversionistas institucionales y otros similares en América Latina. Cuenta con casi dos décadas de experiencia en servicios financieros. Se unió a DWS en 2018 después de haber sido previamente jefe de ventas institucionales-Chile en BlackRock y anteriormente en UBS y JPMorgan. Aiviel es licenciado en Finanzas por la Universidad de Puerto Rico.

Colin McKenzie, head of CROCI Intelligence and Investment Specialist, DWS

Con sede en Londres, Colin McKenzie es el responsable de Inteligencia de CROCI y especialista de inversión para la estrategia de inversión DWS CROCI. Cuenta con más de 25 años de experiencia en inversiones, analizando tanto mercados como valores. Antes de su cargo actual, Colin ocupó puestos de estrategia e investigación, además de ser estratega sectorial global. Comenzó su carrera en Ventas Institucionales de Renta Variable de Mercados Emergentes. Es licenciado en Matemáticas y Filosofía por la Universidad de Oxford.