Foto cedidaNaïm Abou-Jaoudé, consejero delegado de Candriam y presidente de New York Life Investment Management International

Candriam Group ha llegado a un acuerdo para adquirir una participación adicional del 31% en la gestora paneuropea de inversiones inmobiliarias Tristan Capital Partners (Tristan), con lo que su inversión total alcanzará el 80% a mediados de 2023. El 20% restante de Tristan seguirá en manos de su equipo directivo, lo que garantiza la alineación de intereses a largo plazo y la independencia de su creciente equipo.

Tristan, que gestiona más de 15.000 millones de euros en activos para inversores institucionales y privados, mantendrá su autonomía en la gestión de inversiones, como viene haciendo desde hace cinco años, al tiempo que se beneficiará de los recursos operativos y financieros, la red de distribución y las economías de escala tanto de Candriam como de New York Life Investments.

Según explican desde la firma, no habrá cambios en el proceso o las estrategias de inversión de la empresa ni en la cúpula directiva de Tristán. Por lo tanto, Ric Lewis seguirá siendo presidente ejecutivo de Tristan, presidente del Comité de Inversiones y presidente del Holding. Además, Ian Laming seguirá como Consejero Delegado, y Cameron Spry y Ric Lewis continuarán como Co-CIOs.

Desde Candriam explican que la operación está en consonancia con su estrategia de crecimiento de seguir ampliando su oferta de activos privados a través de esta asociación, dada la fuerte demanda de los inversores institucionales y las tendencias de crecimiento a largo plazo. Según destacan, sus capacidades multiespecialistas incluyen soluciones de inversión en inversiones sostenibles, renta fija, renta variable, asignación de activos, estrategias de retorno absoluto, crédito privado e inmobiliario.

“Tristan ha construido un negocio de éxito desde su lanzamiento en 2009, al tiempo que ha establecido una fuerte presencia en el mercado y una impresionante trayectoria en los mercados europeos. Nuestros valores fundamentales y cultura compartidos han servido para reforzar nuestra asociación en los últimos cinco años, durante los cuales Tristan ha hecho crecer sus activos bajo gestión de 7.000 millones de euros a más de 15.000 millones de euros. Nos entusiasma apoyar a Tristan en su próxima fase de crecimiento”, ha señalado Naïm Abou-Jaoudé, consejero delegado de Candriam y presidente de New York Life Investment Management International.

Por su parte, Ric Lewis, fundador, presidente ejecutivo y Co-CIO de Tristan Capital Partners, ha añadido: “Tristan, Candriam y New York Life Investments iniciaron una asociación estratégica hace cinco años. Durante este tiempo, hemos construido una poderosa alianza basada en el respeto mutuo y la comprensión de la importancia de preservar la cultura empresarial, la filosofía de inversión y la disciplina de Tristan. Este próximo paso es una prueba del éxito de nuestra asociación hasta la fecha”.

Según Lewis, el negocio está bien posicionado para crecer de cara al próximo ciclo inmobiliario europeo. “Hemos completado la mayor captación de capital de nuestra historia en nuestro último fondo oportunista, hemos diversificado con éxito el negocio para incluir estrategias de deuda, y tenemos pólvora seca en todas nuestras estrategias. Esta inversión contribuirá a facilitar nuestro crecimiento a medida que buscamos ampliar el conjunto de oportunidades para nuestros clientes, personal y socios en los próximos años”.

Tesla ha presentado su prototipo de robot humano, Optimus. Este robot, con apariencia humana, es capaz de caminar sobre una superficie plana, moverse a imagen y semejanza de un humano, transportar y trasladar cargas pesadas (por ejemplo, un gran paquete); lo que permite a Tesla reafirmar su propuesta de valor: ser capaz de producir en masa (millones de unidades) y vender por menos de 20.000 dólares cada uno, un robot con forma humana capaz de realizar, inicialmente, tareas sencillas pero pesadas para nosotros.

El gran avance tecnológico de Tesla debe ser puesto en perspectiva. Hasta ahora, la producción masiva de robots se limitaba a robots con forma no humana que se limitaban a los circuitos cerrados de: automatización de fábricas (empresas japonesas como Fanuc, Yaskawa o estadounidenses como Teradyne, por ejemplo) o consumo masivo (aspiradoras de la empresa iRobot, que está en proceso de ser comprada por Amazon, por ejemplo). No obstante, estas herramientas no están pensados para realizar tareas en ambientes abiertos diseñados para los humanos. Sin embargo, estos nuevos robots con forma humana abren, por tanto, un amplio abanico para la innovación: el de la interacción con los seres humanos.

Aunque los primeros intentos de fabricar y vender robots humanos (el robot Asimo de Honda, el robot Pepper de Softbank) no han tenido éxito, la prudencia sigue siendo necesaria. En este caso, se puede intuir, sin embargo, en el caso de Tesla, y a la vista de su éxito masivo en el vehículo eléctrico (y el que vemos surgir en el vehículo autónomo), que las posibilidades de éxito en esta iniciativa son mucho mayores que las de los intentos anteriores (incluida la polémica iniciativa, pero la más avanzada hasta la fecha, de la empresa Boston Dynamics).

Un hito tecnológico basado en el sector del automóvil

El diseño y la fabricación del robot Optimus se basan en varias líneas de conocimiento en las que Tesla ya ha demostrado su liderazgo mundial en su actividad principal de coches eléctricos y autónomos:

La inteligencia artificial: uno de los factores clave del éxito de una red neuronal compleja es la cantidad de datos (imágenes, vídeos) que le permiten aprender (o «entrenar»). En este sentido, Tesla y su flota de varios centenares de miles de vehículos en circulación equipados con sistemas de conducción autónoma ya cuenta con el mejor algoritmo de este tipo en el mundo.

El grupo estadounidense ha sabido aprovechar esta ventaja reutilizando para su robot humanoide la misma red neuronal de piloto automático que la del vehículo autónomo, pero que ha podido volver a entrenar para las necesidades específicas de sus robots (identificación de objetos, detección de obstáculos).

La red neural de conducción autónoma es la misma que la del vehículo autónomo, pero ha podido ser reentrenada para las necesidades específicas de sus robots (identificación de objetos, detección de obstáculos). En el marco de la aplicación de este robot Optimus, los puntos fuertes de Tesla serán la optimización del consumo energético del robot mediante tres factores clave:

a) La centralización del paquete de baterías en el tórax del robot humanoide con la integración de todas las funciones eléctricas, sensoriales y electrónicas en un único circuito impreso.

b) La limitación asumida de las capacidades sensoriales y móviles de la dirección del robot, (sólo lo necesario).

c) La optimización del tiempo del robot. Todos los componentes necesarios para la fabricación de sus robots ya cuentan con líneas de producción específicas en la fábrica del fabricante en Fremont (California), con la máxima reutilización de tecnologías ya utilizadas en la actividad principal del grupo.

La reutilización de soluciones de software de diseño asistido por ordenador (CAD) y de simulación utilizadas en el negocio de la automoción para la división de robots. Así, las simulaciones de pruebas de choque se han sustituido por simulaciones de la caída del robot, pero también de la optimización de los actuadores (hay 28 en el robot en total y uno de ellos es anecdóticamente capaz de levantar una carga de media tonelada, como un piano de cola, por ejemplo) o de todas las situaciones del motor del robot.

¿Qué implicaciones tendrán estos robos para la vida humana?

La visión de Tesla es fabricar un robot que sea útil para el mayor número posible de tareas de la vida cotidiana. Aunque los primeros ejemplos (la versión 1 de Optimus) están relacionados con actividades de gestión empresarial, podemos imaginar fácilmente cómo estos nuevos robots podrán asegurar y mejorar nuestra sociedad en los ámbitos, por ejemplo, de la asistencia a las personas mayores, los discapacitados o incluso la protección y seguridad de los niños. Las perspectivas en términos de entretenimiento también son importantes (la silueta humana y las habilidades motrices de estos robots ofrecen un gran potencial aquí).

Aunque estos aún no están dotados de funciones para conversar, hay que imaginar que en un futuro próximo lo estarán. En este sentido, el espectro funcional que puede proporcionar la conversación es muy amplio: combatir el aislamiento de las personas mayores, las personas vulnerables o las personas con discapacidad.

El siguiente paso será equipar a estos robots con funciones cerebrales y emociones, lo que abrirá el camino a diversas aplicaciones, sobre todo en el campo artístico y la creación de contenidos.

En última instancia, es probable que un día estos robots estén dotados de una inteligencia artificial consciente y que entonces se conviertan en algo más humanizado que los robots.

Por último, desde una perspectiva económica y social más general, la llegada de estos nuevos agentes económicos podría modificar los contornos y la definición del PIB, creando una sociedad más abundante y segura en cuanto a la puesta a disposición del mayor número de productos y servicios.

Tribuna elaborada por Brice Prunas, gestor de inteligencia artificial en Oddo BHF AM.

Los gestores de fondos con sede en Singapur se están resistiendo a la desaceleración mundial de la captación de fondos. Los datos muestran que las firmas recaudaron un total de 24.500 millones de dólares para 42 fondos hasta noviembre de 2022, un 70% más que los 14.300 millones de 2021, según los datos de Preqin Pro.

Esto contrasta notablemente con el resto del mundo. “En APAC, la captación de fondos cayó un 56% este año, de 220.600 millones de dólares en 2021 a 97.600 millones. En China, la captación de fondos se ha desplomado un 81%, hasta situarse en 21.500 millones de dólares este año, muy por debajo de los 116.000 millones de dólares de 2021”, indican desde la firma.

No obstante, reconocen que China es, con diferencia, el principal destino geográfico de los fondos de activos alternativos con sede en Singapur, con 9.500 millones de dólares invertidos este año. El siguiente destino más popular es Japón, con 4.000 millones de dólares. Según valoran desde Preqin, “la sólida posición mundial de Singapur se sustenta en sus fondos soberanos, GIC y Temasek”.

Además de los inversores institucionales, los bancos privados y los particulares con grandes patrimonios están adquiriendo cada vez más importancia como nuevas fuentes de capital de los LPs, según se destaca en el Informe Especial de Preqin: El futuro de los alternativos en 2027.

Según indican, en el último año, Singapur ha experimentado un aumento explosivo de la riqueza privada: el número de family offices unifamiliares ascendió a 700 el año pasado, y se calcula que la Autoridad Monetaria de Singapur aprobará 100 licencias en 2022.

Por último, indican que entre las personalidades más destacadas del mundo de las finanzas y los negocios que se han establecido en el país figuran Nicky Oppenheimer, ex presidente de De Beers, Ray Dalio, fundador de Bridgewater Associates, Sergey Brin, cofundador de Google, y Mukesh Ambani, el hombre más rico de la India y presidente de Reliance Industries.

“Liang Xinjun, cofundador del conglomerado chino Fosun Group, emigró recientemente a Singapur tras establecer allí una oficina familiar hace tres años, mientras que Horizons Ventures, del magnate hongkonés Li Ka-Shing, abrió una oficina en verano. El país se ha convertido en un imán para inversores y gestores de fondos que desean acceder a la creciente riqueza de Asia”, concluyen desde Preqin.

Foto cedidaLuca Paolini, estratega jefe de Pictet Asset Management

2022 recordó a los inversores algunas verdades. Estas son algunas de las principales lecciones que hemos extraído de un año agitado.

Lección 1: la inflación perjudica a todos los activos financieros.

Las carteras que aparentemente estaban diversificadas dejaron de estarlo de repente y quedó demostrado que la renta fija no está exenta de riesgo.

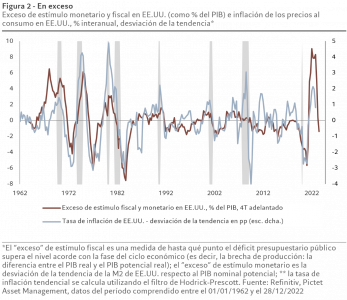

Tras décadas de letargo, la inflación reapareció con aún más fuerza. Y el mundo recordó que es mala para los consumidores, los ahorradores, los pobres… y los inversores. Las carteras que parecían estar sensatamente diversificadas de repente dejaron de estarlo, mientras que la deuda soberana supuestamente “segura” dejó de serlo.

Ante la inflación galopante y el drástico endurecimiento de la política monetaria, los mercados tanto de renta variable como de renta fija sufrieron fuertes ventas masivas. Las correlaciones entre los precios de la renta variable y la renta fija pasaron de ser muy negativas a alcanzar máximos históricos. A la renta fija le fue tan mal como suele irle a la renta variable durante una recesión media –los “US Treasuries” a 30 años perdieron un 44% desde el nivel máximo al mínimo, mientras que los “Bunds” alemanes equivalentes perdieron casi un 50%, más aún que durante la época de inflación elevada de los años setenta y ochenta. El motivo fue que, en esta ocasión, los rendimientos eran solo cercanos al 2% cuando comenzó la venta masiva, frente al rendimiento de aproximadamente el 10% de principios de la década de los setenta.

La liquidez demostró ser el único diversificador real, aunque la inflación de dos dígitos también garantizó una pérdida de poder adquisitivo para quienes la poseían.

Los activos reales fueron los únicos que lograron romper la tendencia y, aún así, solo durante cierto tiempo. Las materias primas cerraron 2022 con una subida del 7% en el año y el sector inmobiliario estadounidense ganó un 10%. Pero esas ganancias ocultan algunas oscilaciones de precios muy bruscas. Desde junio, los precios de las materias primas se han desplomado un 30%, mientras que el sector inmobiliario residencial está cayendo en picado en todas partes.

Lección 2: los bancos centrales no corren riesgos a la hora de restablecer su credibilidad en la lucha contra la inflación.

Pese a las firmes garantías de los bancos centrales de que la inflación sería un fenómeno transitorio, aumentó más y duró más de lo que nadie esperaba. Es evidente que los enormes flujos de estímulo fiscal y monetario en respuesta a la pandemia fueron, en retrospectiva, un error político garrafal, similar a los errores que provocaron la Gran Inflación de los años setenta. Las políticas destinadas a estabilizar la demanda final desencadenaron, en cambio, un rebasamiento masivo de la demanda en un momento de importantes limitaciones de capacidad. La inflación era un resultado obvio e inevitable –como predecía la economía ortodoxa.

La inflación persistente, y su aumento hasta alcanzar los dos dígitos, amenazaba con desanclar las expectativas de inflación y desencadenar un ciclo de precios-salarios. Los bancos centrales se dieron cuenta de que su credibilidad estaba en juego.

Hace un año, el mercado descontaba tan solo dos subidas de tipos para 2022 en EE.UU. y ninguna en Europa. Transcurridos 12 meses, la Fed los ha subido 425 puntos básicos y el BCE 250 puntos básicos. Y no parece que hayan terminado. Las condiciones monetarias se han endurecido al ritmo más rápido desde los años ochenta, los tipos hipotecarios se han disparado y el riesgo de recesión se ha materializado. Ha sido brutal. Hasta ahora, los bancos centrales están consiguiendo convencer a los mercados de que se están tomando la inflación en serio. Los economistas prevén que la inflación de EE.UU. se reduzca a la mitad este año hasta aproximadamente el 4%. Más importante aún: las expectativas de inflación, medidas por el indicador preferido de la Fed, la tasa de inflación breakeven a cinco años de EE.UU., se han reducido del 2,3% al 2,1%. Pero cualquier tipo de fallo en el que la inflación comenzara a aumentar de nuevo debido a una relajación prematura sería gravemente perjudicial para su credibilidad. Esto, a su vez, aumenta el riesgo de que los bancos centrales vayan demasiado lejos con el endurecimiento y arrastren sus economías a la recesión –lo que causaría otro tipo de daño a su credibilidad.

Por otra parte, los errores políticos no se limitan a los bancos centrales. Cuando el Gobierno del Reino Unido anunció por sorpresa en septiembre un plan de recortes fiscales sin financiación por valor de 45.000 millones de GBP –uno de los mayores de la historia– se desató el pánico en los mercados y se produjo un desplome épico de la deuda pública británica. El “Gilt” a 30 años cayó, por primera vez en la historia, un 8% en un solo día. El Banco de Inglaterra se vio obligado a intervenir de urgencia para rescatar el sistema de pensiones británico, el Gobierno dimitió y la administración entrante tomó nota sustituyendo la munificencia por la austeridad. Todo lo cual recordó a los bancos centrales que los vigilantes de los bonos siguen siendo tan poderosos como siempre.

Lección 3: las economías se adaptan sorprendentemente bien.

Se adaptaron a los efectos de la guerra de Ucrania más rápido de lo que la gente esperaba, mientras que los efectos a largo plazo de la COVID-19 parecen ser menores de lo que se temía.

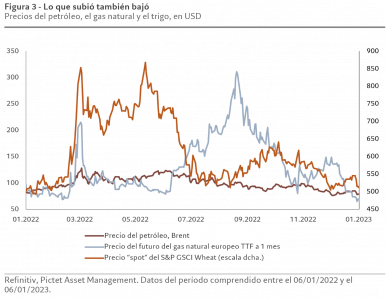

La invasión de Ucrania por parte de Rusia en febrero ha supuesto una conmoción geopolítica que definirá a esta generación. Los mercados, especialmente los de materias primas, reaccionaron con pánico e incredulidad. Pero, menos de un año después, los precios del petróleo, el gas natural europeo y el trigo –las materias primas más directamente afectadas por el conflicto bélico– han vuelto a los niveles anteriores a la guerra. Y, aunque la situación sobre el terreno no ha mejorado y la escalada sigue siendo un riesgo real, la atención de los inversores se ha desplazado a otros lugares.

Las economías, sobre todo las europeas, han demostrado una capacidad admirable para hacer frente a la crisis. La demanda de combustibles fósiles, muy caros, disminuyó sin mermar la producción –aunque las hasta ahora suaves temperaturas invernales han contribuido a ello. Por ejemplo, la producción industrial y el PIB real alemanes aumentaron ligeramente a lo largo del año aunque las importaciones de gas disminuyeron un 30%.

Algo parecido ocurre con la pandemia de COVID-19, cuyos efectos a largo plazo serán probablemente menores de lo que parecía indudable en pleno confinamiento. El esperado auge de la automatización, la digitalización, la aceleración hacia la transición ecológica y los interminables estímulos políticos han demostrado estar algo lejos de la realidad. Por ejemplo, el porcentaje de ventas minoristas online ha vuelto a su tendencia anterior a la COVID-19.

Una consecuencia obvia de la COVID-19 parece haber sido el cambio en el poder relativo del trabajo frente al capital, ya que la mano de obra se ha contraído a medida que las empresas retornaban la producción a sus países de origen. También se ha producido una revalorización del espacio de vivienda, ya que el teletrabajo y los modelos de trabajo híbridos se han convertido en la nueva normalidad.

Lección 4: el lugar en el que uno se encuentre influye en la perspectiva de los mercados de activos.

Los efectos regionales son fuertes y las divisas son importantes.

El año recordó a los inversores que su lugar de residencia es importante para sus carteras de inversión. Por ejemplo, los inversores británicos y japoneses registraron pérdidas limitadas en sus carteras gracias a la notable rentabilidad superior de sus mercados de renta variable locales. Al mismo tiempo, la depreciación de la libra esterlina y del yen infló el valor de las posiciones extranjeras de los inversores con sede en el Reino Unido y Japón. Mientras tanto, en Europa, al contrario que en EE.UU. y China, la rentabilidad de la renta variable ha sido considerablemente superior a la de la deuda pública.

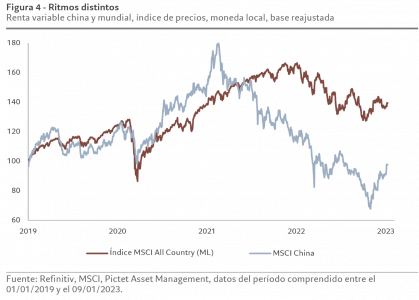

Lección 5: China es un caso aparte

Los activos chinos deben considerarse de forma independiente, tanto de los mercados emergentes como de los desarrollados.

La renta variable china ha sufrido un triple revés desde que alcanzó su máximo en 2021. El Gobierno implantó unas normas excesivamente restrictivas para las empresas, la rígida política de tolerancia cero con la COVID-19 aplastó la demanda y el sector de la vivienda se desplomó. A consecuencia de ello, el crecimiento económico de China se estancó y el país llegó incluso a registrar deflación en un momento en el que el resto del mundo se debatía contra el alza de los precios.

A esto le siguió la fuga de inversores extranjeros. Es evidente que, dado el creciente peso e importancia de China en los mercados mundiales y la frecuente divergencia de sus políticas macroeconómicas, las acciones y los bonos del país son demasiado importantes como prescindir de ellos, pero también entrañan riesgos singulares.

No obstante, las peculiaridades de China no lo convierten en un país no apto para la inversión. Actualmente, el Banco Popular de China está recortando los tipos. Pekín ha tomado medidas para estabilizar el sector de la vivienda mediante una combinación de subvenciones, financiación barata y reglamentación menos estricta. El presidente Xi ha dado de facto un giro de 180 grados en su política de tolerancia cero con la COVID-19, abriendo las fronteras del país y descartando las pruebas de detección masivas y las normas de cuarentena. Los inversores toman nota, la renta variable china va en aumento. Las valoraciones han vuelto a territorio neutral y sus títulos cotizan con un descuento del 30% con respecto a la renta variable global –el descuento era inferior al 10% a principios de 2021. Pero, para mantener estas ganancias, las empresas chinas necesitan aumentar sus beneficios –lo que esperamos que ocurra en 2023.

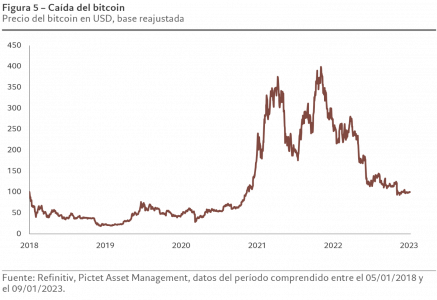

Lección 6: cada mercado bajista desvela nuevas formas de perder dinero.

Como señaló Warren Buffett, solo cuando baja la marea se sabe quién nadaba desnudo. Ahora, a medida que empieza a desaparecer la avalancha de liquidez que los bancos centrales de todo el mundo inyectaron en los mercados durante la última década, los inversores comienzan a descubrir la diferencia entre los activos de calidad y los engañosos.

En algunos casos, estos activos han sido legítimos, pero cotizaban con valoraciones extremas basadas en poco más que el dinero barato –sobre todo en el caso de algunos valores tecnológicos. En otros, resulta difícil identificar el valor subyacente, como en el caso del bitcoin, que se multiplicó por 10 durante la pandemia para desplomarse después, o el de los tokens no fungibles (NFT), que parecían impulsados por humo. Y, por último, están los fraudes descarados, muchos de los cuales están desvelándose ahora en el mundo de las criptomonedas. Todos ellos están quedando al descubierto a medida que la liquidez se evapora, la disciplina del endurecimiento monetario puede ser brutal.

Texto escrito por Luca Paolini, estratega jefe de Pictet Asset Management

Foto cedidaMiguel Gravet, gerente de Activos Alternativos de AFP Capital

Desde que un cambio en la normativa permitió a las AFP chilenas a apostar por los activos alternativos, en 2017, su popularidad ha ido creciendo, a la par con su aporte a las carteras de los fondos de pensiones. Sin embargo, los límites de cuántos recursos pueden destinar las gestoras a este clase de activos sigue bajo el nivel internacional. Y esto, según señalan desde AFP Capital, tiene que cambiar “de forma urgente”.

Durante su presentación en un webinar sobre inversión en mercados privados –llamado “Activos alternativos: Resiliencia para portafolios de largo plazo” y organizado por SURA y la Aipef–, el gerente de Activos Alternativos de la gestora, Miguel Gravet, destacó el aporte que generan este tipo de instrumentos en el desempeño de las carteras de los inversionistas institucionales.

Sin embargo, pese a su buen desempeño, los límites se han mantenido relativamente bajos. La regulación actual le pone topes a los multifondos: 13% para el fondo A, 11% para el fondo B, 9% para el fondo C y 5% para los fondos D y E. Ponderando por AUM, eso es un techo de 8,3% para la cartera consolidada.

“Ojalá que la ponderación que tienen en las carteras pueda seguir subiendo”, dijo Gravet, quien hizo un llamado a las autoridades de elevar los límites de inversión en alternativos “de forma urgente”. Esto, agregó, “ayuda a construir mejores pensiones, que es el objetivo final de la administración de fondos de pensiones”.

En esa línea, el ejecutivo aseguró que la proporción que pueden destinar a mercados privados es “el único espacio que hoy existe dentro de la AFP para poder mirar más el largo plazo”. En palabras del gerente de alternativos de AFP Capital: “Si la autoridad nos permite aumentar esa proporción del portafolio, vamos a poder destinar más recursos a esa mirada de largo plazo y no tener que pelear tanto solamente en la parte del corto plazo”.

Límites insuficientes

Mientras que a fines de 2019 el monto invertido por los fondos de pensiones chilenos en activos alternativos era lo que Gravet describe como “mínimo” y con fuerte sesgo hacia los activos locales, esto ha ido cambiando, a medida que las AFP han invertido en desarrollar capacidades en estos segmentos. “Se nota el trabajo que ha ido desplegando cada una de las AFP en el mercado de los activos alternativos, y aumentado la ponderación de estos activos, llegando en promedio al 6% de la cartera consolidada”, explicó.

Eso equivale a alrededor de 9.000 millones de dólares invertidos actualmente, con un 85% ubicados en activos extranjeros y el 15% restante en inversiones locales.

Pese a la proporción menor, el efecto en rentabilidad es notorio, según recalcan desde AFP Capital. Con cifras de los últimos años del fondo C de las AFP, una cartera balanceada entre activos de renta fija y renta variable, estiman que los alternativos han generado un 7,5% de la utilidad del fondo. Esto, pese a tener una ponderación de sólo 2,5% en el portafolio.

“Prácticamente en un período de diez años, en todos los años, la cartera de activos alternativos ha superado la rentabilidad del fondo C. Por lo tanto, ha sido un aporte para la rentabilidad total del fondo”, comentó Gravet.

Por lo mismo, mirando el techo de 8,3% para el portafolio consolidad, el ejecutivo ve la cifra como “muy insuficiente para poder aumentar la rentabilidad del fondo completo”.

Los límites de inversión en alternativos para las AFP también pone a Chile por debajo de la experiencia internacional, tanto en el mundo desarrollado como entre sus pares de la región.

Mientras que los fondos de pensiones de Estados Unidos han llegado a una ponderación máxima de entre 20% y 25% –con algunos institucionales, como los endowments, superando incluso esa cifra–, México, Colombia y Perú tienen techos de inversión entre 15% y 20%.

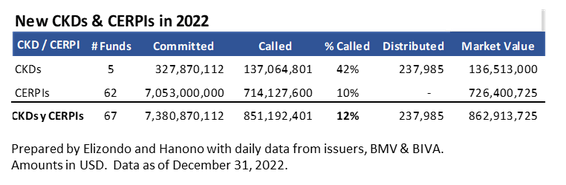

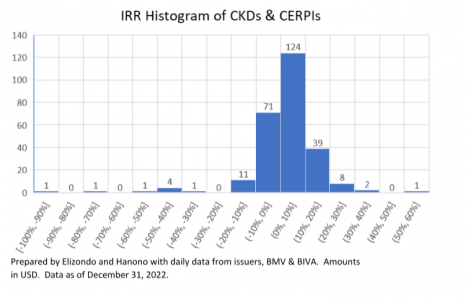

Termina 2022 con 5 nuevos CKDs y 62 CERPIs que significan compromisos por 7.381 millones de dólares, de los cuales fue llamado el 12%, donde el interés fue marcado hacia los vehículos que invierten globalmente.

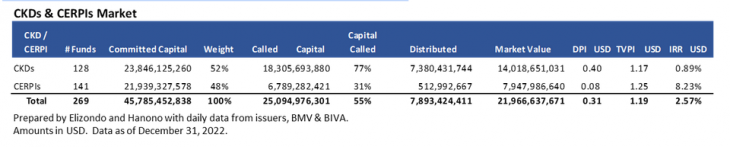

Con estas cifras el número de CERPIs (141) ya es mayor que el de los CKDs (128); y el monto de los compromisos de los CERPIs ya casi alcanza a los CKDs (21.939 vs 23.846 millones de dólares). Diferencia importante es que, en los CKDs, se ha llamado el 77% mientras que para los CERPIs el 31%. Por su parte las distribuciones de los CKDs han sido mayor.

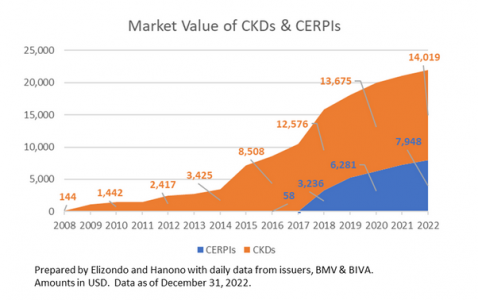

El valor de mercado de los CERPIs comienza a ser relevantes: 64% corresponde a los CKDs y 36% son CERPIs, mientras que en los rendimientos agregados los CERPIs comienzan a sobresalir a pesar de tener 5 años desde las primeras inversiones que se autorizaron para las Afores. Mientras que a los CKDs les tomó 7 años para doblar su valor de mercado actual, los CERPIs lo lograron en menos de 4 años.

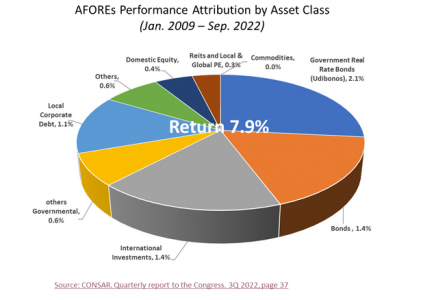

Después de casi 14 años que las Afores comenzaron a invertir en esta clase de activos, ya comienza a contribuir al rendimiento. El rendimiento acumulado de las Afores entre enero de 2009 y septiembre de 2022 es de 7,9% en pesos de acuerdo con el Informe Trimestral al Congreso de la CONSAR al tercer trimestre de 2022 (página 37). Donde la inversiones en bonos de tasa real (Udibonos) contribuyeron con 2,1%; los bonos e instrumentos internacionales con 1,4% al rendimiento respectivamente; la deuda local corporativa aporta 1,1%; mientras que las inversiones en renta variable nacional 0,4% y las Fibras, CKDs y CERPIs contribuyen con el 0,3%, donde algunas Afores logran hasta el 0,4 y 0,5%. La contribución al rendimiento es baja hasta el momento, pero paulatinamente deberá crecer en la medida que vayan cerrando su ciclo estas inversiones.

Si se considera la tasa del 8% (tasa preferente) como umbral para distinguir a los fondos más rentables; con TIR superior al 8% se tienen 37 de 128 CKDs (29%) y 36 de 141 CERPIs (26%), lo cual es un buen número considerando que los CKDs surgieron en 2009 y los CERPIs comenzaron a hacer inversiones globales en 2018.

De los 37 CKDs con TIR superior al 8%: 11 fondos son de Bienes Raíces (de un total de 44); 9 de Capital Privado (30); 8 de Crédito (17); 7 de Infraestructura (17) y solo 1 de Energía (12) y Fondo de Fondos (5) respectivamente.

De los 36 CERPIs, 33 son Fondos de Fondos y Feeders mientras que uno es de Infraestructura, otro de deuda y uno más de capital privado.

Si bien el avance de los microcréditos ha permitido ampliar el acceso al financiamiento para las personas en Perú, la dinámica del mercado trae consigo un problema: mayores riesgos crediticios. Esa es la conclusión de un reporte reciente de S&P Global Ratings.

Según destacó la clasificadora de riesgo, este tipo de préstamos amplían la inclusión financiera, pero los obstáculos estructurales –como la falta de acceso a Internet y de educación financiera entre la población, aunado a las dificultades de los prestamistas para llegar a clientes potenciales en las zonas rurales– aún dificultan la expansión de este tipo de préstamos en el país andino.

Por otro lado, advirtió la firma, las microfinancieras afrontan mayores riesgos crediticios en comparación con los bancos tradicionales, “debido a los medios financieros limitados de los acreditados y su mayor vulnerabilidad a los shocks externos, entre otros factores”, explicaron en su reporte.

El informe –firmado por Camilo Andrés Pérez y Sergio Garibian– señaló que la calidad de los activos de las carteras de préstamos de las microfinancieras es más débil que la de los bancos comerciales. Mientras que éstos últimos tienen un índice promedio de préstamos en morosidad de 30 días de 4,1%, las microfinancieras registran un 7,1%.

Esto, explicaron, se debe a su modelo de negocios, aunque otros factores juegan un rol. “Los factores externos también están obstaculizando la calidad de los activos de las microfinancieras, tales como la inestabilidad macroeconómica, los riesgos climáticos y el descontento social”, recalcó la clasificadora de riesgo.

En esa línea, S&P Global Ratings considera que “la industria necesita una mayor supervisión, respaldo de capital y mejoras continuas en la gestión de riesgos y regulación”, según señaló su reporte.

En el marco del tercer Investment Summit de Funds Society en Houston, a celebrarse el 2 de marzo del 2023, Greg Kuhl, CFA y portfolio manager de Janus Henderson Investors hablará sobre el fondo Global Real Estate Equity Income y las perspectivas de la firma para este mercado.

Kuhl es responsable de codirigir la estrategia inmobiliaria global. Antes de incorporarse a la firma en 2015, fue vicepresidente de REIT globales en Brookfield Investment Management, donde fue analista sénior de estrategias globales long-only y global long/short centradas en renta variable inmobiliaria en Norteamérica, Europa y Asia.

Anteriormente, fue analista del equipo de valores inmobiliarios públicos de Heitman, donde ofrecía recomendaciones sobre renta variable inmobiliaria en Norteamérica. Comenzó su carrera en Accenture como analista de servicios financieros y mercados de capitales.

Greg es licenciado en finanzas con especialización en psicología por la Universidad de Notre Dame, donde se graduó cum laude. Posee el título de Analista Financiero Colegiado y cuenta con 18 años de experiencia en el sector financiero.

Después de la parte académica, los invitados tomarán un shuttle al Livestock Show and Rodeo de Houston en el NRG Stadium, donde, desde la suite privada de Funds Society, disfrutarán de un espectáculo de rodeo y un concierto de música country, realizado por Lauren Daigle desde el palco reservado para Funds Society.

Terminando el concierto regresarán al hotel, donde los visitantes de Houston contarán con valet de cortesía, mientras que para los invitados foráneos que califiquen, se ofrece cubrir los gastos de estadía y vuelo.

Si quiere participar en este evento para obtener las mejores ideas de inversión y asistir a uno de los eventos más tradicionales en Texas, recuerde que las plazas son limitadas, así que reserve su lugar lo antes posible siguiendoeste link.

Safra National Bank cerró la contratación de Franz Berdugo para su oficina de Miami.

El advisor con más de una década de experiencia en la industria y especializado en clientes internacionales, llega procedente de Morgan Stanley, donde trabajó casi seis años.

Su trabajo en Safra estará enfocado a pensar estrategias de inversión para clientes mexicanos, dijeron a Funds Society fuentes de la industria.

Segúnsu perfil de LinkedIn, comenzó en 2017 en Morgan Stanley como Registered Associate y luego en 2019 pasó al área de Portfolio Management donde estuvo hasta noviembre de 2022.

Sus inicios fueron en Scottrade en 2012 y rapidamente en 2013 pasó a Citi, donde estuvo más de tres años como relationship manager associate.

Tiene un BBA especializado en Finanzas y Management Information por la Florida International University.

En una carrera contrarreloj para salvar de la extinción a muchas de las especies del planeta, varios países de todo el mundo han acordado en la reciente conferencia COP15 un pacto global para proteger la biodiversidad. En opinión de Allianz GI, el éxito de este acuerdo dependerá de que se produzca una colaboración sólida, enfocada en alinear el capital con los objetivos globales en materia de biodiversidad y en abordar el cambio climático y la pérdida de especies como dos partes de la misma crisis.

Tras cuatro años de negociaciones y quince días de intensos debates, la Conferencia de las Naciones Unidas sobre Biodiversidad (COP 15), celebrada en Montreal en diciembre de 2022, concluyó con la adopción por parte de 196 países del “Marco Global para la Biodiversidad post-2020” (MGB), que establece una serie de objetivos de conservación de la naturaleza.

“Se trata de unos compromisos que son ambiciosos, pero no puede ser de otra forma. Más de un millón de especies de plantas y animales están amenazadas de extinción, muchas de ellas en las próximas décadas, según la ONU. El cambio climático ha copado toda la atención de gobiernos e inversores en los últimos años. Este último acuerdo ofrece a la biodiversidad el trampolín para equipararse en importancia al clima en 2023. A continuación, recogemos nuestras siete observaciones sobre el acuerdo”, señala Mélissa Bourassi, analista de Sostenibilidad de Allianz GI.

Según Bourassi, podemos obtener siete conclusiones de la COP15:

El acuerdo 30 por 30: el “momento París” para la naturaleza. El objetivo principal del acuerdo es el pacto “30 por 30”, que pretende garantizar la conservación y gestión efectivas de al menos el 30% de las zonas terrestres y de las aguas interiores, costeras y marinas para 2030. También tiene como objetivo la restauración de al menos el 30% de los ecosistemas degradados (el estado de protección actual únicamente alcanza el 17% y el 10% de las superficies terrestres y oceánicas, respectivamente). “Pero este acuerdo no excluye de forma explícita las actividades perjudiciales en estas zonas protegidas. Aun así, la magnitud del compromiso es equivalente al Acuerdo de París de 2015 para intentar limitar el aumento de la temperatura a 1,5 grados centígrados”, matiza la analista.

Proteger a quienes protegen el planeta es fundamental. La protección del mundo natural pasa por salvaguardar a quienes actúan como sus guardianes, por lo que este acuerdo se extiende a la protección social. Según Bourassi, una cuestión definitoria ha sido la protección de los derechos de las comunidades indígenas y el reconocimiento de su papel como protectores del entorno natural. “Estas comunidades representan únicamente el 5% de la población mundial. Pero sus acciones y su comprensión del problema ayudan a proteger el 80% de la biodiversidad del planeta. El acuerdo subraya que los modelos de conservación que siguen las comunidades indígenas deben convertirse en norma y que su participación en la toma de decisiones es fundamental”, añade.

Más financiación, pero a nuestro parecer, aún insuficiente. Muchos de los hábitats más ricos y delicados del planeta se encuentran en países en desarrollo y su preservación requiere financiación. Según su visión, esta conferencia se ha comprometido a incrementar la financiación hacia los países en desarrollo hasta los 20 mil millones de dólares en 2025 y al menos hasta los 30 mil millones en 20301. Estos importes equivalen a duplicar y triplicar la actual ayuda internacional para la protección de la biodiversidad. Pero, al igual que ocurre con el clima, la cuestión de la financiación aún no se ha abordado de forma satisfactoria. “La financiación anunciada es un primer paso, pero está muy por debajo de la brecha calculada en 700.000 millones de dólares para revertir la pérdida de biodiversidad de aquí a 2030”, advierte.

Importantes compromisos para reducir las subvenciones perjudiciales y el despilfarro. “Se han mencionado las subvenciones perjudiciales para el medioambiente como uno de los grandes fracasos en materia de biodiversidad de la última década. Como respuesta, los gobiernos presentes en la conferencia han acordado reducir en 500 mil millones de dólares anuales las subvenciones perjudiciales para la biodiversidad en sectores como la silvicultura, la agricultura y el agua”, destaca. También se han acordado objetivos para reducir a la mitad el desperdicio mundial de alimentos y reducir la generación de residuos al menos en un 50%. Otros objetivos han sido reducir el uso de pesticidas y productos químicos peligrosos al menos a la mitad y trabajar para eliminar la contaminación por plásticos de aquí a 2030.

Las empresas deberán publicar su impacto sobre la naturaleza. Un aspecto sobre el que la analista llama la atención es que, por el momento, es voluntaria la publicación por parte de las empresas del impacto sobre la biodiversidad que tienen sus actividades. Mientras que sí es de obligado cumplimiento la divulgación de su impacto sobre el medioambiente. “Este marco no ha introducido información obligatoria sobre el capital natural. Son pocos los países que cuentan actualmente con requisitos de información tan detallados. Pero el acuerdo sí exige a los gobiernos que garanticen que las grandes empresas e instituciones financieras publiquen sus riesgos, dependencias e impactos sobre la biodiversidad. Se trata de un paso importante, aunque será difícil alcanzar un consenso sobre los numerosos parámetros para evaluar el impacto sobre la biodiversidad”, comenta Bourassi.

Aprovechar la fuerza del sector financiero en la lucha por la conservación de la biodiversidad. Algo que está claro es que revertir la crisis de conservación de los ecosistemas requiere la ayuda de otras partes interesadas, además de los gobiernos. Y cabe deducir la necesidad de una acción coordinada en este sentido, a juzgar por dos importantes iniciativas anunciadas en paralelo en la conferencia. En primer lugar, 150 instituciones financieras, que gestionan más de 24 billones de dólares en activos, han emitido una declaración en la que instan a los gobiernos a adoptar el MGB. En segundo lugar, se ha puesto en marcha Nature Action 100, una iniciativa mundial de compromiso de los inversores centrada en aumentar las metas y las acciones de las empresas para reducir la pérdida de biodiversidad. El objetivo de este organismo es colaborar con empresas de sectores clave considerados sistemáticamente importantes para revertir la pérdida de biodiversidad, con el fin de fomentar compromisos, acciones y políticas públicas.

¿Y ahora qué? Es hora de reforzar el vínculo entre la biodiversidad y el clima. En opinión de Bourassi, ahora toda la atención se centra en la próxima conferencia sobre biodiversidad, la COP16, que se celebrará en Turquía en 2024. Los 196 países que se han comprometido a apoyar el MGB tendrán que actualizar sus estrategias y planes de acción en materia de biodiversidad junto con sus estrategias para cubrir el déficit de financiación. “Estas acciones ayudarán a concienciar sobre los riesgos que supone no abordar la pérdida de especies, a la vez que se aborda el apoyo político y fiscal. Es de esperar que estos esfuerzos contribuyan a generar un debate sobre cómo cubrir el déficit de financiación de 700 mil millones de dólares que hemos señalado antes. A nuestro parecer, existe una fuerte interacción e interdependencia entre la protección de la biodiversidad y la transición climática. La falta de un reconocimiento formal de esta relación sigue siendo un impedimento para contar con suficiente financiación. La formalización de esta relación, junto con unas directrices más explícitas sobre las contribuciones del sector privado y los sectores de mayor impacto, fomentaría los esfuerzos para frenar la crisis de extinción de las especies, centrando toda la atención en las medidas de mitigación y adaptación necesarias”, concluye.