Donald J. Plaus head del negocio de private wealth para clientes ultra ricos domésticos e internacionales, se retira de la compañía a finales de marzo.

Plaus, que trabaja desde Miami desde 2015, permanecerá en Merrill hasta el 31 de marzo para ayudar a finalizar la transición, anunció Advisor Hub.

Plaus, que tiene 60 años y también supervisa los grupos de riqueza internacional e institucional de Merrill Lynch, había dirigido la riqueza privada desde 2017. El negocio atiende a algunos de los clientes más grandes de la firma y se dirige a inversores que tienen un mínimo de 10 millones de dólares en activos.

Si bien Merrill no ha oficializado su reemplazo, según fuentes de la industria los posibles reemplazantes podrían ser Josh Moody, que dirige la región de Florida de la unidad de patrimonio privado, y Gregory McGauley, director regional de patrimonio privado del noreste, publicó Advisor Hub.

Merrill ascendió a Plaus en 2008 para dirigir la división noreste de 36 mercados en Nueva Jersey, Nueva York, Washington D.C., Massachusetts y otros estados, según su perfil de LinkedIn.

Foto cedidaEric Lynch, managing director y miembro del Comité de Inversiones de SCHARF investments

La inminente llegada de una recesión, tanto en EE.UU. como en Europa, trae consigo la discusión acerca si es momento de invertir en valor o crecimiento. Sin embargo, Eric Lynch, managing director y miembro del Comité de Inversiones de SCHARF investments, afirma que hay sobrados motivos para resolver la dicotomía si se piensa en las compañías de value.

El experto, que presentó en Miami la estrategia de Valor Sostenible de Scharf representada por iM Global Partners, afirmó que la temporada actual de beneficios evidencia que se avecina una recesión, ya sea con un aterrizaje duro o suave, y esto no es favorable para la inversión pasiva en renta variable.

Sin embargo, Lynch repasó lo ocurrido en la minicrisis del año 2000 y comparó la década del 1990-1999 con el periodo de 2009 a 2022. Si se observan los retornos entre 1990 y 1999, el Russell 1000 growth tuvo mejores rendimientos que el resto de los índices, S&P 500, Russell 1000 Value, Russell 2000 y MSCI EAFE-ND. Los años siguientes (2000-2007), expuso Lynch, la tendencia se revirtió significativamente.

Por un lado, el Russell 1000 growth pasó de mostrar los rendimientos más altos a números negativos, mientras el mismo indicador pero para value lideró las cifras de rendimientos junto al Russel 2000 y el MSCI EAFE-ND.

Utilizando ese razonamiento, Lynch mostró cómo se llega de un lapso de tiempo (2009-2022) de retornos muy positivos para el growth (Russell 1000 growth) y números muy similares a la década 1990-1999 lo que apoya la tesis del portfolio manager de que serán años importante para el value.

Actualmente, los beneficios por acción han bajado un 5% interanual, frente a una estimación del 10% hace seis meses. Este descenso se debe en parte al ciclo económico, pero también a una reversión a la media de los márgenes, comentó.

Además, Lynch señaló que casi todo lo que fue un viento de cola durante la última década se ha convertido en un viento en contra, como la globalización, los precios de la energía, la mano de obra barata, el transporte barato y, sobre todo, el dinero barato.

Haciendo foco en la historia, la firma lanzó la estrategia a finales de los 90 con aproximadamente un 15% de la cartera invertida fuera de EE.UU. en negocios relacionados con la economía estadounidense. Sin embargo, en 2014, la firma creó el fondo global que utilizan hoy, que les permite invertir hasta un 50% fuera de Estados Unidos. Actualmente, tienen alrededor del 40% invertido fuera de EE.UU.

Según la información proporcionada por la empresa, la estrategia de Valor Sostenible de Scharf invierte en franquicias duraderas de alta calidad a precios con importantes descuentos sobre su valor razonable.

Según la presentación de iM Global Partners el margen de seguridad es de baja valoración y menos riesgo. Además, destacan un bajo apalancamiento con modelos de negocio muy apalancados y dependientes de un acceso fácil al crédito barato son vulnerables en el panorama económico actual.

Además la presentación asegura que se busca un crecimiento previsible de los beneficios: la baja sensibilidad al PIB es crítica en una recesión económica o de beneficios.

Por este motivo, iM Global Partners creen en los modelos de negocio de alta calidad y bajo riesgo favoreciendo a las empresas con un alto grado de ingresos recurrentes y productos consumibles no discrecionales. Algunas de las marcas que se destacan dentro de la estrategia son Berkshire Hathaway, Fiserv, Microsoft, Comcast, Oracle, Centene y Markel como servicios con altas tasas de renovación. Por otro lado, los productos de alimentos y medicinas: CVS, Constellation Brands, Johnson & Johnson, McKesson, Novartis y Unilever.

Además, las piezas de recambio y servicios críticos con una demanda resistente: Valvoline y Lockheed Martin y las de normalización post-Covid: Booking, Heineken y Smith & Nephew.

El equipo de inversión trata de lograr una revalorización del capital a lo largo de todo un ciclo de mercado, perdiendo mucho menos que los índices de referencia en los mercados bajistas, asegura la firma.

“El equipo trata de identificar empresas con valoraciones bajas combinadas con beneficios, flujo de caja y/o valor contable constantes y sostenibles”, describe la presentación de Scharf Investments.

Además, se centra en el potencial alcista frente al riesgo bajista de los rangos de negociación históricos y aseguran que las empresas con menor variabilidad del BPA mitigan las caídas.

Scharf confía en una cartera concentrada que “captura oportunidades en grandes y grandes y pequeñas empresas en EE.UU. y en el extranjero”.

El boom del crecimiento del venture capital en Florida empezó a revertirse debido al retroceso del mercado y al colapso de los mercados de criptomonedas, con un cuarto trimestre de 2022 que finalizó con 645 millones de dólares repartidos en 137 operaciones, lo que supone una caída de un 63% intertrimestral y del 61% interanual, dice el último informe de The Venture City.

Florida se benefició de un crecimiento sin precedentes debido a las favorables condiciones del mercado y a las empresas que trasladaron sus operaciones a la región gracias al COVID-19. Como resultado de ello, el volumen de financiación en el segundo trimestre de 2022 casi se triplicó con respecto al año anterior (segundo trimestre de 2021), dice el informe.

Sin embargo, esta tendencia se ha invertido desde entonces debido al retroceso general del mercado y al colapso de los mercados de criptomonedas. El cuarto trimestre de 2022 finalizó con 645 millones de dólares repartidos en 137 operaciones, lo que supone un descenso del 63% intertrimestral y del 61% interanual.

A pesar de este cambio desfavorable, 2022 ha sido fantástico y continúa el optimismo sobre la presencia de las startups de Florida y Miami como un centro creciente para el talento tecnológico.

Hay muchos factores principales que pueden predecir plausiblemente la actividad futura de las startups. A pesar de una caída en la actividad de recaudación de fondos en los últimos trimestres, el volumen de fundadores en un área y la actividad de contratación son a menudo indicadores de futuros aumentos en el despliegue de capital.

«Miami-Dade sigue siendo un centro neurálgico de la innovación y la creación de empresas, a pesar del retroceso del mercado nacional en 2022. Si hace doble clic en Miami-Dade, encontrará que algunas de las startups más interesantes se basan aquí mismo, en nuestro patio trasero, y estamos dando la bienvenida a más empresarios año tras año», dijo la alcaldesa del condado de Miami-Dade, Daniella Levine Cava.

La pandemia obligó al sector a adaptarse, pero la llegada de talento tecnológico a nuevos centros como Miami-Dade ha demostrado ser permanente, agregó Levine.

“Veremos los efectos dominó de esta importante migración de talento a medida que las startups de hoy crezcan hasta convertirse en las fortune 500 del mañana, contratando grandes volúmenes de talento local y recaudando impresionantes rondas de capital», estimó.

La realidad de América Latina

América Latina sintió los efectos del retroceso del mercado de manera importante a lo largo de 2022. El tercer y cuarto trimestre de 2021 fueron testigos de un enorme interés en la región, destacado por algunas operaciones históricas que crearon una gran expectación en torno a la actividad de las startups en Latinoamérica, explica el informe.

A medida que el mercado retrocedía, también lo hacían las sociedades de capital riesgo y la financiación de las nuevas empresas en América Latina se resintió.

Sin embargo, mientras que la mayoría de las regiones siguieron sufriendo en el cuarto trimestre de 2022, LatAm sorprendentemente vio un repunte de 1.700 millones de dólares en 183 operaciones. Esto representó un aumento del 53% intertrimestral y una disminución del 111% interanual.

“Mantenemos una perspectiva a largo plazo sobre la región en la que emprendedores increíbles continuarán aportando nueva tecnología a la región que está madura para la disrupción a medida que LatAm entra en la era digital a un ritmo rápido. Somos conscientes de que sigue habiendo un riesgo constante asociado a Latinoamérica en su conjunto, como la inestabilidad política y la fluctuación de las divisas; sin embargo, como inversores experimentados, entendemos que la innovación en la región ha seguido persistiendo a pesar de los factores que los fundadores no pueden controlar”, resume el informe de The Venture City.

El sector de las finanzas sigue siendo el principal impulsor de la inversión en capital riesgo en Latinoamérica, un sector que The Venture City conoce bien debido al trabajo de la firma con los fundadores de su cartera de empresas de finanzas en Latinoamérica, agrega el texto.

La inflación está fuera de control en muchos países de América Latina, sembrando las semillas para la adopción masiva de criptomonedas como una mejor alternativa a las monedas nativas.

Ciertos países como Brasil, México y Colombia tienen mercados grandes y de rápido crecimiento que están poco penetrados por la tecnología. Seguimos centrándonos en estos países debido a las grandes oportunidades inherentemente disponibles allí.

Los fundadores latinoamericanos están intrínsecamente acostumbrados a operar con escasez de recursos. Son persistentes y austeros por naturaleza, lo que juega a su favor en este mercado donde el capital está menos disponible.

Para acceder al informe ingrese al siguiente enlace.

En el marco del tercer Investment Summit de Funds Society en Houston, a celebrarse el 2 de marzo del 2023, Peter Vecchio, CFA y portfolio manager de AXA IM hablará sobre High Yield estadounidense así como estrategias dinámicas y de corta duración para optimizar carteras.

Vecchio, quien se unió a AXA IM en 2006, es Portfolio Manager en el equipo de US High Yield desde 2009. Previo a esto, era responsable de cubrir los sectores aeroespacial y de defensa. Antes de incorporarse a AXA IM, trabajó durante un año como administrador de clientes en la división de valores respaldados por activos de Deutsche Bank, donde gestionó las transacciones diarias de diversas empresas. Pete es licenciado en Economía por el Williams College, y cuenta con la designación CFA Charter-holder.

Después de la parte académica, los invitados tomarán un shuttle al Livestock Show and Rodeo de Houston en el NRG Stadium, donde, desde la suite privada de Funds Society, disfrutarán de un espectáculo de rodeo y un concierto de música country, realizado por Lauren Daigle desde el palco reservado para Funds Society.

Terminando el concierto regresarán al hotel, donde los visitantes de Houston contarán con valet de cortesía, mientras que para los invitados foráneos que califiquen, se ofrece cubrir los gastos de estadía y vuelo.

Si quiere participar en este evento para obtener las mejores ideas de inversión y asistir a uno de los eventos más tradicionales en Texas, recuerde que las plazas son limitadas, así que reserve su lugar lo antes posible siguiendoeste link.

Los controles de capital están aumentando el riesgo de refinanciamiento para empresas argentinas seleccionadas (CCC-) por Fitch Ratings, aunque la firma aseguró que la liquidez es generalmente adecuada en su cartera de empresas argentinas calificadas más amplias.

“En general, la liquidez se mantiene saludable para nuestra cartera de empresas argentinas no financieras más amplias y calificadas. Esperamos que la mediana de efectivo/deuda a corto plazo para los emisores calificados se mantenga por encima de 0,8x y que el efectivo más el flujo de efectivo de las operaciones/deuda a corto plazo esté por encima de 2,0x en los próximos 18 meses. Los perfiles de vencimiento de la deuda son manejables. Aproximadamente el 19%, o 3.200 millones de dólares, de toda la deuda en circulación de emisores corporativos calificados por Fitch vence anualmente, en promedio, entre 2023 y 2025, mientras que alrededor del 43% vence en 2026 y más allá”, dice un comunicado de la calificadora.

“Aun así, el riesgo de refinanciamiento es alto para algunas empresas no financieras, particularmente aquellas que no pueden acceder a FX de exportaciones u operaciones en el extranjero. Las reservas extranjeras restringidas de Argentina han llevado al Banco Central de Argentina, Banco Central de la Argentina (BCRA), a extender las restricciones de control de capital hasta YE2023”, añaden.

Fitch considera que “es probable que las reservas internacionales netas se vean presionadas en 2023, debido a la postergación de los pagos de importación del BCRA y una mala cosecha de trigo. Las reservas internacionales netas, medidas como reservas brutas menos pasivos líquidos en divisas, cayeron a 1.300 millones de dólares al 31 de agosto de 2022 desde los 2.300 millones de dólares en YE2021”.

Los canjes de deuda siguen siendo una estrategia viable para que los emisores corporativos reduzcan la deuda y extiendan los vencimientos, al mismo tiempo que mitigan los efectos de los controles de capital. Hasta el año pasado, se refinanció más del 80% de los bonos internacionales calificados por Fitch por un total de más de 1.700 millones de dólares con vencimiento en 2023, mientras que se refinanció el 43%, o 916 millones de dólares , de la deuda con vencimiento en 2024. Las empresas también extendieron los vencimientos locales a través de los mercados locales, aprovechando las tasas reales negativas.

“Los bancos argentinos tienen una amplia capacidad de préstamos corporativos, pero es poco probable que aceleren el crecimiento de los préstamos dado el desafiante entorno operativo. Los bancos pueden aumentar los préstamos a corto plazo a empresas líderes como una forma de asignar liquidez, pero este tipo de préstamo probablemente no sea significativo. Más bien, esperamos que los bancos concentren las asignaciones de fondos en activos líquidos, de acuerdo con las tendencias recientes. Los activos líquidos representaban el 73,5% de los depósitos totales al 31 de octubre de 2022. Positivamente, la baja dependencia de los bancos argentinos del financiamiento externo mitiga el riesgo cambiario para la mayoría de nuestros bancos calificados”, señala el informe.

“Sin embargo, la rentabilidad de los bancos permanecerá bajo presión debido al lento crecimiento de los préstamos, mayores costos crediticios y una presión adicional sobre los márgenes. Los factores clave que presionan las operaciones bancarias incluyen la intervención regulatoria, incluidos los límites máximos y mínimos de las tasas de interés, y los aumentos en los costos operativos debido a la alta inflación sostenida y la depreciación del peso argentino. La intervención regulatoria adicional, como los préstamos dirigidos, también podría exacerbar la presión sobre la rentabilidad de los bancos”, concluyen.

Foto cedidaDe izquierda a derecha: Alexei Zubizarreta, Mauricio Thibaut y Rodrigo Lavados, socios de Datamart

Después de asentarse en los mercados de Chile, Perú y Colombia, la fintech de información para la industria financiera Datamart ya tiene en mira su próxima frontera: México. Y gracias a su levantamiento de capital inaugural, ya tienen los recursos para expandirse a ese país.

La compañía, cuyo modelo se basa en facilitar el intercambio de información entre las instituciones financieras y sus clientes, realizó su primera recaudación semilla, liderada por la firma independiente de servicios financieros Moonvalley Capital, según informaron a través de un comunicado de prensa.

La operación contó con la participación de tres grandes actores de la industria: los brazos de venture capital corporativo de Grupo Santander, Falabella y Grupo BICE. Con todo, recaudaron más de 6 millones de dólares, con los fundadores de la firma manteniendo el control de la compañía.

Los recursos levantados, informaron, se utilizarán para potenciar los servicios en los tres mercados donde ya está presente y en expandirse al mercado mexicano. Esto, en línea con las que describen como las “ambiciosas metas para sumar nuevos negocios” que tienen para este año.

La fintech

Fundada por Mauricio Thibaut, Datamart provee tecnología que agiliza la interacción entre las instituciones financieras y sus clientes. Su aplicación, explicaron en la nota de prensa, permite que las compañías recopilen y procesen datos de solicitantes de productos financieros, evalúen su capacidad crediticia y generar una oferta aprobada en segundos. Esta, agregaron, puede ser cursada por el usuario en el mismo flujo.

Esta tecnología, indicaron en su nota de prensa, apunta a acortar el proceso de solicitud de crédito, que puede tardar entre 7 y 14 días, entre la recopilación de antecedentes, la acreditación de renta y la verificación de riesgo.

Actualmente, la firma cuenta con una cartera de más de 100.000 clientes, principalmente bancos, empresas de factoring, corredores y compañías de seguros, firmas de leasing y otras entidades que entregan créditos.

Foto cedidaClaudia Irarrázaval, Business Manager para Chile de Grey Capital

La consultora de inversiones Grey Capital dio la bienvenida esta semana a una nueva Business Manager para su operación en Chile. Esto en un momento en que la compañía despliega un programa de salud financiera en el país andino y ya ha extendido sus operaciones en México, Centroamérica, Colombia y Ecuador.

Se trata de Claudia Irarrázaval, que cuenta con una amplia experiencia formando equipos comerciales y conocimientos en inversiones y materia previsional, según informó la firma de inversiones a través de un comunicado.

El objetivo de la contratación, destacaron, es hacer crecer el canal Broker Wealth en la firma, reclutar a la fuerza de venta, realizar la estructura del canal Broker en la creación de cargos, incentivos y nuevos equipos, además de completar la oferta de asesoría patrimonial, entregar servicio y soluciones de ahorro e inversión.

Antes de llegar a Grey, según consigna su perfil profesional de LinkedIn, la ejecutiva pasó más de una década en SURA Chile, donde ingresó en junio de 2009. En esa firma, llegó a ocupar el cargo de subgerente comercial del canal de Asesoría Patrimonial.

Anteriormente, se desempeñó como jefa comercial en la gestora Skadia Asset Management y como jefa de ventas de Banco de Chile.

“Busco ser parte de un equipo donde pueda aportar con mi experiencia, seguir desarrollándome, aprendiendo y permanecer a largo plazo. Me defino como una persona con mucha energía y motivada, creo en el trabajo colaborativo, se pueden lograr grandes desafíos cuando todos entendemos el propósito y nos sentimos parte”, indicó Irarrázaval en la nota de prensa.

La ejecutiva es ingeniera en administración de la Universidad de Concepción y magíster en finanzas e inversiones de ESE Business School de la Universidad de los Andes.

Foto cedidaDe izquierda a derecha: Jimmy Ly, CEO de Tigris Investments; José Castellano, presidente de Tigris Investments; y los partner de Zink Solutions Conchita Calderon; Manuel Sanchez Castillo; Miguel Cebolla; y Jose Santamaria.

Tigris Investments, proyecto fundado por Jimmy Ly (CEO) y José Castellano en Miami (presidente), y Zink Solutions, firma de gestión de grandes patrimonios creada por Conchita Calderón, Miguel Cebolla, Manuel Sánchez Castillo y José Santamaría, han puesto en marcha Tigris Alternative Investments (Tigris Alts), para ampliar sus capacidades en el negocio de las inversiones alternativas.

Según han explicado, se trata de una nueva sociedad que aúna la experiencia en distribución global y desarrollo de producto de Tigris Investments, con la experiencia de Zink Solutions, que aporta un conjunto sólido y único de capacidades que se traduce en la identificación y selección de las mejores ideas de inversión.

Ambas compañías consideran que la inversión en activos alternativos requiere un enfoque más disciplinado para clasificar y seleccionar a los gestores, para que los inversores cualificados se puedan beneficiar a largo plazo. A esto se suma que las inversiones alternativas corresponden a clases de activos no tradicionales y de naturaleza relativamente menos transparente, y de más difícil acceso para el inversor general. Para hacer frente a estos retos, el enfoque y el proceso de Tigris Alts aprovechará la experiencia y el historial de su equipo, reflejando el modo en que los inversores sofisticados analizan e invierten en esta clase de activos.

Respecto a las compañías, destaca que Tigris Investments está centrada en ofrecer estrategias de inversión dinámicas a profesionales de la inversión y gestores de activos de todo el mundo. El propósito de sus fundadores, Jimmy Ly y José Castellano, es identificar estrategias y programas independientes y consultivos para adaptarse a una comunidad de inversión en evolución y altamente sofisticada. Su ecosistema incluye socios de gestión de activos ampliamente investigados, además de oportunidades relacionadas con soluciones de consultoría, tecnología y marketing.

Por su parte, Zink Solutions fue fundada por Conchita Calderón, Miguel Cebolla, Manuel Sánchez Castillo y José Santamaría, quienes juntan más de 100 años de experiencia en la industria financiera. Zink Solutions está orientada a lograr soluciones independientes a las necesidades de los individuos con un patrimonio ultra alto y family offices.

Sycomore Asset management, firma que forma parte del ecosistema de gestoras de Generali Investments, ha anunciado el nombramiento de Denis Panel como nuevo CEO, en sustitución de Emeric Préaubert, cofundador de Sycomore AM, que abandona su función operativa.

Denis Panel, que se incorpora a la gestora desde Quantitative & Solutions (MAQS), asumirá sus funciones a partir del 3 de abril de 2023. Según explican desde la firma, Panel tiene la misión de mantener la misión corporativa de Sycomore AM: aportar una dimensión humana a la inversión y apoyar el desarrollo de una economía más sostenible e inclusiva, creando así valor para sus clientes y para todas las partes vinculadas a la empresa.

Como tal, la misión específica de Panel será reforzar la posición de Sycomore AM como actor líder en inversión responsable: participará activamente en el desarrollo del negocio, acelerando el crecimiento internacional, reforzando los procesos de inversión y promoviendo iniciativas para toda la oferta financiera de la firma. En los próximos meses, las prioridades incluirán la optimización de la estrategia de productos de Sycomore AM, que implicará la exploración de soluciones de inversión innovadoras, basadas en el rendimiento y significativas.

Por su parte, Emeric Préaubert continuará vinculado a la firma como miembro del Consejo de Supervisión, al que aportará su experiencia y su profundo conocimiento de la empresa. Además, Christine Kolb y Cyril Charlot, cofundadores de la empresa y responsables de desarrollo de Negocio y CIO, respectivamente, mantendrán sus responsabilidades y funciones actuales, apoyando a Denis Panel en la continuación de esta aventura compartida.

“Estamos encantados de que Denis Panel se una a Sycomore AM y confiamos en el aporte que implica su experiencia como profesional de la inversión y jefe de equipo global en firmas internacionales de primer nivel. Nuestra capacidad para atraer a un Consejero Delegado con la formación y experiencia de Denis refleja claramente nuestra determinación de centrarnos en la innovación, ampliar el negocio y cambiar de dimensión”, han destacado Christine Kolb y Cyril Charlot, cofundadores de la empresa y responsables de desarrollo de Negocio y CIO, respectivamente.

En cuanto a este anuncio, Emeric Préaubert, cofundador de Sycomore AM, ha añadido: “Estoy agradecido a todos los miembros del equipo de Sycomore AM por compartir esta aventura empresarial única y gratificante. Nuestros empleados están tan comprometidos y motivados como siempre, y confío plenamente en su capacidad para llevar a Sycomore AM a nuevas cotas de excelencia bajo la dirección de Denis Panel. Como miembro del Consejo de Supervisión, es un honor para mí seguir sirviendo a la empresa y apoyando sus logros.»

Denis Panel comentó: «Estoy muy contento de unirme al equipo de Sycomore AM, un actor líder en el campo de la inversión sostenible, y de apoyar a la empresa mientras escribe un nuevo capítulo de su crecimiento. Juntos, nos basaremos en un amplio historial de buenos resultados e inversiones significativas para llevar a la empresa a una nueva etapa de crecimiento».

Por último, Carlo Trabattoni, CEO de la unidad de negocio Asset & Wealth Management del Grupo Generali, ha comentado que Sycomore AM es un pilar clave en el desarrollo del ecosistema de Generali Investments, y se ha mostrado satisfechos con la llegada de Denis Panel, “Sycomore AM está a la vanguardia de la inversión ESG y, a través de su experiencia consolidada, metodologías distintivas y mejores prácticas en el compromiso activo, desempeñará un papel estratégico en la configuración del futuro de la inversión ESG. También me gustaría dar las gracias a Emeric por su gran contribución al crecimiento y los logros de Sycomore AM, así como por su continuo compromiso con el Consejo de Supervisión para reafirmar el estatus de Sycomore AM como una empresa enfocada con un propósito a largo plazo».

Denis Panel, de 52 años, ocupó hasta hace poco el cargo de director global de la División Multi-Asset, Quantitative & Solutions (MAQS), el mayor centro de inversión de BNP Paribas Asset Management. En este puesto, Panel encabezó varios proyectos estratégicos, incluido el desarrollo de la estrategia de ETFs y su énfasis en la inversión responsable -con el lanzamiento del primer ETF de bajas emisiones de carbono ya en 2008- y, más recientemente, la creación de la plataforma de selección de gestores de fondos de BNP Paribas, AMSelect. Comenzó su carrera en 1994 en Société Générale AM, donde trabajó como gestor de fondos de renta fija, antes de incorporarse a Crédit Agricole AM en 1997, donde más tarde fue nombrado Director Global de Inversiones Multiactivos en 2004. Denis fue contratado por BNP Paribas Asset Management en 2007 para dirigir el grupo SIGMA, donde dirigió el desarrollo global de la unidad; posteriormente, en 2013, fue nombrado consejero delegado de THEAM, una empresa de gestión de activos cuantitativos y vinculados a índices, que incluía equipos de gestores de carteras, analistas y profesionales de ventas especializados.

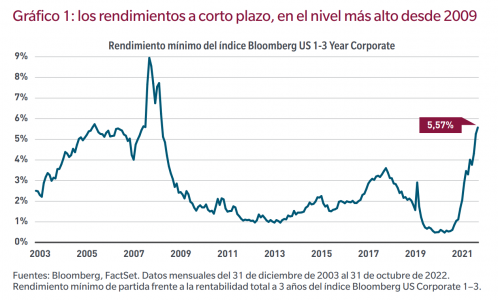

En 2022, las rentabilidades de los bonos a lo largo del espectro de vencimientos se han situado entre las peores en décadas, una circunstancia que ha obedecido principalmente al endurecimiento de la política de los bancos centrales y al correspondiente ajuste en la curva de tipos del Tesoro estadounidense. Además, los diferenciales de crédito han protagonizado una ampliación debido a que los mercados han reaccionado ante las incertidumbres en el plano macroeconómico. La vertiente matemática de los bonos ha resultado cuando menos compleja.

Resulta indudable que la Reserva Federal estadounidense pretende ganarle el pulso a la inflación, y la principal baza de la que dispone para intentarlo son los tipos de interés oficiales. En paralelo, observamos un incremento de la presión en el ámbito de la financiación que incide de forma negativa en los fundamentales crediticios. A medida que dichos fundamentales se deterioren, los diferenciales seguramente se verán puestos a prueba y su volatilidad podría aumentar. En la actualidad, los diferenciales del crédito de duración corta concuerdan con sus medias a largo plazo o ligeramente por encima de estas. No obstante, los diferenciales no han descontado una recesión, y algunos indicios, como la ralentización del mercado inmobiliario, del crecimiento de las nóminas y de la inflación salarial, apuntan a que estamos en los albores de una. A nuestro juicio, los diferenciales registrarán una ampliación, tal y como han hecho en recesiones anteriores. No cabe duda de que la Fed podría orquestar un «aterrizaje suave», aunque resulta poco probable.

Si bien la transición ha sido dolorosa, el proceso de ajuste de los rendimientos ha devuelto valor al segmento de la renta fija. Durante largo tiempo, los niveles deprimidos de los diferenciales y unos tipos en mínimos históricos mantuvieron las expectativas de rentabilidad futura en cotas reducidas. En la actualidad, los tipos básicos son mucho más elevados, y la prima de riesgo ofrecida a modo de compensación se sitúa en consonancia con las medias a largo plazo. Desde nuestro punto de vista, ello sienta las bases para que las expectativas de rentabilidad resulten más halagüeñas de cara al futuro.

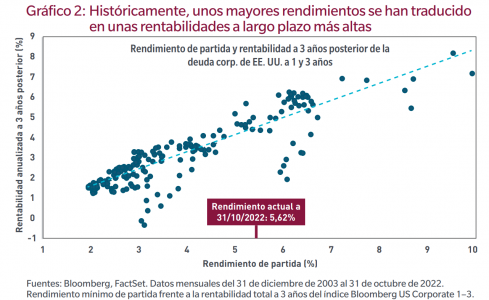

Los rendimientos se encuentran en sus niveles más altos de los últimos 13 años, lo cual reviste importancia a la hora de determinar las expectativas de rentabilidad futura de los bonos, dado que los rendimientos de partida han presentado históricamente una correlación significativa con las rentabilidades a más largo plazo. Dicho de otro modo, el ajuste de enorme calado en el plano de los tipos se ha traducido en un potencial alcista muy superior al que hemos observado en el segmento de los bonos durante numerosos años.

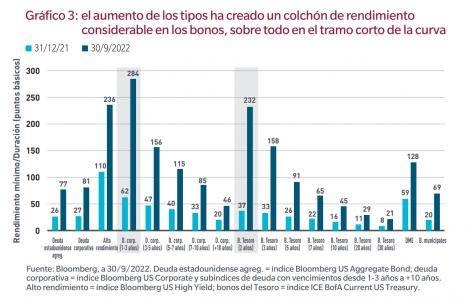

A la hora de pensar en determinar el potencial alcista del crédito de menor duración, creemos que resulta igual de importante tener presente el potencial bajista, y los puntos de equilibrio totales podrían constituir un factor atenuante a este respecto. El punto de equilibrio total (que se calcula dividiendo el rendimiento mínimo o «yield‑to‑worst» por la duración) expresa cuánto tendrían que aumentar teóricamente los rendimientos durante un horizonte temporal de doce meses antes de que el descenso de los precios contrarreste por completo los ingresos por cupón y deje a los inversores con una rentabilidad nula. Los puntos de equilibrio para los bonos de duración corta con calificación «investment-grade» se encuentran actualmente alrededor de los 300 puntos básicos, lo que implica que los rendimientos tendrían que aumentar 300 p.b. para que los ingresos se viesen compensados en su totalidad y la rentabilidad total fuese igual a cero. Si bien no es imposible, creemos que resulta sumamente improbable que los rendimientos protagonicen un aumento de semejante envergadura este año. Ello se debe en parte a nuestra previsión de que la Fed se encuentra más cerca del final del ciclo de subidas de tipos que de su ecuador, y en parte a nuestra opinión de que una recesión seguramente sea relativamente liviana habida cuenta de la resiliencia de los consumidores.

El tramo corto de la curva constituye el tramo óptimo. Si bien en algún momento los inversores podrían querer aumentar la duración de las carteras para sacar partido de la posibilidad de que los tipos bajen, la Fed sostiene ante los inversores que tiene previsto mantener los tipos en niveles más elevados durante más tiempo con el propósito de ganarle el pulso a la inflación. Sin embargo, teniendo en cuenta las medidas que ha adoptado la Fed en fechas recientes, el mercado cree que se verá obligada a rebajar considerablemente los tipos de los fondos federales para luchar contra la recesión, tal vez tan pronto como en 2023. A la luz de esta aparente desconexión entre las intenciones de la Fed y las expectativas del mercado, creemos que la amenaza de que los tipos de interés presenten una volatilidad elevada durará más de lo que muchos vaticinan. De ser así, aumentar la duración de forma prematura podría dificultar la generación de rentabilidades constantes. Los inversores podrían acertar durante un breve periodo de tiempo, pero los cambios de tendencia podrían producirse con rapidez y resultar amargos. En cambio, las repercusiones de la volatilidad de los tipos sobre los precios en el tramo corto de la curva de tipos resultan más moderadas y, más importante aún, una inversión de la curva de tipos implica renunciar poco o nada al rendimiento si los inversores se mantienen posicionados en el tramo corto de la curva.

En MFS, nos centramos en los segmentos más orientados al crédito del mercado de renta fija de duración corta y calificación «investment-grade». Nuestra plataforma de análisis global conectada de manera estructural —al abarcar a los equipos de renta fija, renta variable y cuantitativo— nos ayuda a analizar emisores y sectores con vistas a identificar créditos que ofrezcan un rendimiento adicional o una prima de riesgo y presenten unos fundamentales subyacentes duraderos. La selección de valores y la asignación sectorial constituyen ámbitos donde consideramos que podemos generar un alfa considerable e ingresos competitivos. En paralelo, nos centramos en gestionar el riesgo, dado que consideramos que el cometido de las estrategias de duración corta consiste en generar unos ingresos constantes y conservadores en relación con el mercado en su conjunto.

Con todo, brindar unos ingresos competitivos exige que asumamos riesgos de forma meditada. Somos conscientes de que los fundamentales están empezando a deteriorarse y de que la liquidez del mercado de crédito en general se encuentra presionada. En consecuencia, hemos mantenido unos niveles de liquidez relativamente elevados en nuestras carteras y estamos posicionados en el tramo inferior de la horquilla en lo que respecta a la cantidad de riesgo que podríamos asumir durante un ciclo de mercado completo. A nuestro juicio, ello nos permite estar posicionados para sacar partido de cualquier anomalía en los precios que pueda generar oportunidades de compra atractivas, ya sea el comienzo de una recesión o el recrudecimiento de cualquiera de los riesgos que caracterizan la actual coyuntura o que suelen definir periodos de elevada volatilidad.