Mudarse con una pareja es un gran paso que no debe tomarse a la ligera, sin embargo, cuando se trata de dar el siguiente paso en su relación, el 63% de las personas que se han mudado con una pareja romántica dijeron que su decisión se vio afectada por las finanzas y/o la logística, dice una encuesta de Realtor y HarrisX.

«Vivir con una pareja romántica puede unir más a una pareja, pero también puede magnificar los problemas potenciales en una relación», dijo Clare Trapasso, editora ejecutiva de noticias de Realtor.

Aunque la idea de dividir el alquiler o la hipoteca puede ser muy atractiva, es importante tener conversaciones difíciles con tu pareja y pensar en cómo funcionará la convivencia antes de dar el paso, agrega Trapasso.

Los encuestados más jóvenes son mucho más propensos a dejarse convencer por el dinero y la logística: el 80% de la Generación Z y el 76% de los Millenials afirman que uno o ambos factores fueron decisivos a la hora de irse a vivir con su pareja. Esto se compara con el 56% de la Generación X y el 44% de los Baby Boomers, que dijeron lo mismo.

Como era de esperar, entre los que tuvieron en cuenta las finanzas y/o la logística en su decisión de mudarse con una pareja, los encuestados de la Generación Z (56%) -que se han enfrentado a unos costes de vivienda notoriamente altos a lo largo de su vida- fueron los más propensos a decir que ahorrar dinero dividiendo el alquiler/hipoteca fue un factor que contribuyó.

Además, el 70% de todos los encuestados que se han ido a vivir con su pareja declararon que habían podido ahorrar dinero al mudarse. Casi el 50% lograron ahorrar entre 1 y 1000 dólares.

Un porcentaje significativo de los encuestados que se han mudado con su pareja lo han hecho a una vivienda que una de las dos personas ya tenía alquilada (37%) o en propiedad (21%), mientras que el 30% decidió empezarde cero con un nuevo alquiler y el 9% dio el salto directamente a la compra de una vivienda en común.

No todas las relaciones funcionan y vivir en pareja no siempre es fácil. El 42% de las personas que se han ido a vivir con una pareja sentimental acabaron arrepintiéndose. Los motivos fueron principalmente que “la relación no funcionó” (48%), “se mudaron demasiado rápido/nos precipitamos en la decisión” (31%) “se dieron cuenta de que no éramos compatibles para vivir juntos” (27%), aseguró Trapasso.

En ese sentido, la responsable de Realtor aconsejó que si van a comprar una casa juntos como pareja de hecho, puede ser una buena idea hablar primero con un abogado inmobiliario para averiguar qué pasaría con la casa en caso de que rompieran.

¿Aceptarían este contrato?

Casi un tercio (31 %) de los encuestados que se han ido a vivir con su pareja han firmado un contrato en el que se especifica lo que ocurriría en caso de ruptura. Los encuestados más jóvenes son mucho más propensos a firmar un contrato, con un 54% de la Generación Z y un 47% de los Millennials. Esto sugiere que las generaciones más jóvenes podrían tener más conocimientos financieros y/o jurídicos y comprender la importancia de proteger sus inversiones.

Wikimedia CommonsPalacio do Planalto, sede del gobierno de Brasil

Las expectativas en torno a Luiz Inácio “Lula” da Silva han ido mutando con el tiempo. Entre sus dos mandatos consecutivos entre 2003 y 2010 y su regreso a la presidencia de Brasil, en 2021, los inversionistas han estado zigzagueando entre la cautela y el optimismo. Ahora, según señaló Matthews Asia en un análisis reciente, la calma ha vuelto y el pragmatismo parece ser la tónica.

En base a sus experiencias en un viaje al país, Alex Zarechnak, portfolio manager de la gestora, describió la turbulencia que se generaron en los mercados locales las señales de una agenda estatal más agresiva y las protestas de seguidores del expresidente Jair Bolsonaro. Sin embargo, explicó, actualmente el panorama está más tranquilo. “Un sentido del pragmatismo puede estar volviendo a Brasilia”, relató.

Por ejemplo, el nuevo ministro de Finanzas, Fernando Haddad –calificado en las reuniones que tuvo Zarechnak en Brasil como “el peor escenario posible”–, ha expresado un compromiso con la responsabilidad fiscal y Da Silva se ha reunido con líderes militares, para aliviar las tensiones.

“Es difícil predecir exactamente qué efecto tendrá la nueva administración de Lula en Brasil. Es probable que van a subir el gasto fiscal y los impuestos. La administración puede revertir algunas de las reformas importantes impulsadas por las administraciones de centro-derecha anteriores, incluyendo aquellas que protegieron las empresas estatales de la intromisión del gobierno”, indicó el portfolio manager de Matthews Asia.

Con todo, agregó, “es probable que los mercados van a tener que ‘restringir’ algunas veces a Lula de empujar por demasiada interferencia y expansión estatal”. En esa línea, el mandatario podría necesitar recordatorios ocasionales de que sus preferencias políticas podrían llevar a un real más débil, inflación más alta y menos crecimiento.

Eso sí, Zarechnak recalcó que hay factores económicos positivos para el país actualmente. Por ejemplo, un banco central proactivo permitió mantener bajo control la inflación, que llegó a un peak sobre 12% y ha caído bajo 6% desde entonces.

“Esta política monetaria agresiva significa que es posible que Brasil pueda empezar un ciclo de recortes de tasa de interés antes que muchos países a lo largo del mundo, incluyendo Estados Unidos”, escribió el portfolio manager, agregando que la balanza de pagos y el real se han visto beneficiados por los precios de los commodities.

Mirando las dos caras de la moneda, la opinión del profesional es que “es poco probable que la elección de Lula como presidente arruine los fundamentales de las compañías brasileñas” que tienen en sus portafolios.

En esa línea, el portfolio manager aseguró que estas compañías comparten tres características importantes: hojas de balance fuertes, buenas posiciones competitivas y un historialde navegar la volatilidad económica y política.

“Creemos que todos estos factores deberían ayudar a que las compañías de nuestra cartera salgan más fuertes de la pandemia y de cualquier desafío política que venga”, comentó.

Fondos Centenario lanza el Fondo Centenario Gestión Dólares, un producto de inversión con calificación AA+ (uy) emitida por FIX SCR (afiliada de Fitch Ratings), la estrategia uruguaya es administrada por Valores AFISA y el Gestor es Gletir Corredor de Bolsa S.A.

La auditoría está a cargo de Deloitte, y el asesor legal es Guyer & Regules.

«Este fondo busca proporcionar una modalidad de inversión de corto plazo, bajo riesgo y alta calidad. Invierte principalmente en letras y bonos del tesoro del gobierno estadounidense», anunciaron los administradores en un comunicado.

Santiago Jauregui, portfolio manager de Gletir, sostuvo que la familia de fondos busca “acercar a los inversores alternativas de inversión innovadoras, tanto en pesos como en dólares, con elevada liquidez y bajo riesgo”.

En marzo de 2022, la familia de Fondos Centenario lanzó su primer fondo “Fondo Centenario Gestión de Liquidez” en pesos uruguayos, que invierte principalmente en títulos emitidos por el Banco Central del Uruguay, cuyo rendimiento en el mes de enero fue de 9,74% anualizado y neto de costos.

El oro repunta. Algunos expertos se muestran optimistas y creen que este movimiento iniciado a finales de 2022 tiene bastante recorrido de cara a este año. En el último trimestre del año pasado, el precio del oro subió un 9,8% hasta terminar el año en 1.824 dólares. El metal precioso volvió a tocar mínimos anteriores al inicio del trimestre para luego repuntar hasta los niveles de junio. El principal catalizador fue la inflación estadounidense, que se alejó de su máximo de 40 años, lo que hizo que los inversores empezaran a considerar un posible cambio de postura de la Fed, mientras el dólar caía desde su máximo de 20 años.

“El oro ha tenido un comportamiento estelar en lo que va de año, pasando de alrededor de 1.800 a más de 1.900 dólares la onza en sólo cuatro semanas. Aunque los rendimientos reales suelen ser el motor más importante del metal precioso, ha sido sobre todo la debilidad del dólar estadounidense la que ha ayudado al oro a subir últimamente”, explica Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM.

En este sentido, Wewel hay tres razones que están debilitando el dólar en los últimos meses: el ciclo de subidas de tipos de la Reserva Federal, la debilidad de la actividad en EE.UU. y la reapertura de la economía china, que proporcionan a las divisas de las economías orientadas a la exportación una ventaja relativa sobre el dólar estadounidense. “Aunque es probable que la mayor parte del movimiento bajista del dólar ya se haya producido, pensamos que la divisa seguirá debilitándose, aunque a un ritmo más moderado. Esto significa que es poco probable que el apoyo al oro disminuya en los próximos meses. La cuestión más importante es hasta qué punto los rendimientos reales impulsarán el precio del oro este año”, añade.

Según WisdomTree, utilizando las proyecciones económicas del consenso, su modelo indica que el oro podría fácilmente alcanzar este año un nuevo máximo nominal, alcanzado por última vez en 2020. Sin embargo, explica Nitesh Shah, director de materias primas y análisis macroeconómico de la gestora, un máximo real, es decir, tomando en cuenta la pérdida de valor provocada por la inflación, parece estar fuera de alcance. “Incluso en nuestra estimación alcista, el oro distaría de este último y se situaría aproximadamente un 11% por debajo del máximo real alcanzado en 1980. En un escenario en el que la inflación caiga drásticamente y la Reserva Federal (Fed) realice un giro anticipado, los precios del oro podrían mejorar, ya que los rendimientos de los bonos disminuirían más que en el escenario de consenso, y con un nivel de inflación más bajo, el valor real del oro estaría menos devaluado”, afirma Shah.

El experto de WisdomTree considera que, en 2022, el oro se vio muy afectado por el incremento del rendimiento de los bonos y la apreciación del dólar. “Por lo tanto, a pesar de que la inflación alcanzó máximos no vistos en décadas, la rentabilidad del oro, esencialmente, no varió. En las primeras semanas de 2023, y sobre el final de 2022, estos obstáculos comenzaron a revertirse. El dólar ha estado depreciándose y los rendimientos de los bonos parecen haber marcado un pico en octubre de 2022, lo que le ha dado algo de tregua al oro. Asimismo, y posiblemente lo más importante, es que el sentimiento inversor hacia el oro está mejorando marcadamente. Recordemos que en septiembre de 2022 el sentimiento tocó su punto más bajo desde abril de 2019”, añade.

Otro de los motivos que pueden estar detrás del comportamiento del oro este año es, según la gestora Ofi Invest AM, la transición energética, ya que, previsiblemente, acelerará el consumo de los metales industriales y preciosos, lo que afectará a los precios. “La evolución de la economía y la geopolítica a nivel global en 2023, podría acelerar la transición energética, lo que podría afectar al precio de los metales industriales y los metales preciosos”, explican en su último informe.

Además, consideran otro catalizador más: la orientación de la política monetaria de los principales bancos centrales será clave también en la evolución del precio de los metales y las materias primas. Según Ofi Invest AM, la inflación actual está muy condicionada por las limitaciones en la oferta, y las subidas de tipos han elevado los costes de los préstamos y reducido la demanda. Aunque ello podría generar una destrucción generalizada de la demanda, sumiendo a la economía estadounidense en una recesión.

“Lo más probable es que la Fed mantenga el ajuste monetario durante el tiempo necesario para controlar la inflación. Los riesgos de que la inflación aumente, provocados por el alza de los precios de los recursos naturales, y la inelasticidad de la demanda de metales a causa de la transición energética, podrían obligar a los bancos centrales a subir los tipos nominales más allá de los niveles esperados por el mercado. Esto podría provocar una menor exposición al riesgo de los inversores, tanto en renta variable como renta fija. Esta tendencia que impulsaría los movimientos hacia los activos refugio, como el oro y los metales preciosos, así como hacia el dólar y los depósitos bancarios”, argumenta en su informe.

Según reconoce Carsten Menke, director de Análisis de Next Generation de Julius Baer, aunque casi todo el año pasado sostuvo que la política monetaria estadounidense actuó como el motor dominante de los mercados del oro y la plata, ahora considera que se necesita un cambio de rumbo importante por parte de la Fed para que los precios se muevan de forma masiva.

“En caso de una nueva aceleración de la inflación y un regreso a aumentos más rápidos de la tasa de interés, el oro y la plata sufrirían. Por el contrario, el oro y la plata se beneficiarían si la Fed comenzara a reducir las tasas de interés debido al fortalecimiento de signos de una recesión. Ninguna de las dos cosas parece muy probable en nuestra opinión, lo que sugiere que los precios del oro y la plata deberían más bien mantenerse en una tendencia lateral pero volátil. Esta volatilidad refleja las oscilaciones a corto plazo del estado de ánimo de los operadores más especulativos, que pueden dejarse sentir con más fuerza en los mercados, ya que los inversionistas siguen manteniéndose al margen”, explica.

Además, destaca que las tenencias de productos de oro y plata con respaldo físico han vuelto a disminuir últimamente. “Tras el reciente retroceso, que ha hecho caer el oro y la plata alrededor de 6% y 12% desde sus máximos de principios de mes, vemos que los precios vuelven a tener una base más sólida. Dicho esto, este reciente retroceso no debe confundirse con una oportunidad de compra”, añade Menke.

Por su parte, James Luke, gestor de fondos especializado en materias primas de Schroders, va un paso más allá y señala que en un escenario en escenario de recesión en EE.UU., el oro también saldría ganando. “Si analizamos los datos históricos, el oro tiende a obtener buenos resultados en términos absolutos y relativos durante las recesiones en EE.UU., pero la renta variable relacionada con el oro lo ha hecho aún mejor”, sostiene.

En concreto, continúa, “si observamos las rentabilidades desde seis meses antes del inicio de las recesiones hasta seis meses después del final de las mismas, podemos ver que el oro ha ofrecido una rentabilidad del 28% de media y ha superado al S&P 500 en un 37%. La renta variable relacionada con el oro ha batido esta cifra y ha generado una rentabilidad media del 61%, superando al S&P 500 en un 69%”.

Sumergidos en un mar de información y consejos financieros, los inversores están ansiosos por recibir orientación que provenga de una fuente fiable. Por ello, los proveedores de servicios de inversión que puedan aprovechar su condición de recurso de confianza y ofrecer un camino de menor resistencia en lo que respecta al asesoramiento podrán aumentar la concienciación de los clientes e impulsar una mayor adopción, según la última edición deCerulli Edge-U.S. Retail Investor.

El 41% de los inversores utiliza con mayor frecuencia los sitios web de los proveedores de servicios financieros como principal fuente de orientación en materia de inversión. Estos sitios web suelen ser el recurso principal, y en muchos casos el único, en el que los usuarios deciden confiar. Muy valoradas por los clientes actuales, ofrecen amplias y profundas oportunidades educativas a los inversores. «Estos clientes ya han decidido confiar sus activos a estas empresas y creen que se dedican a servir los intereses de los clientes, por lo que la decisión de confiar en ellas para obtener información es una elección natural», afirma Scott Smith, director de relaciones de asesoramiento de Cerulli.

Según destaca el informe, los proveedores tradicionales pueden aprovechar la amplitud de datos que han acumulado sobre sus clientes para ayudar a personalizar su experiencia. Los inversores rara vez son conscientes de toda la gama de productos y servicios que ofrecen sus proveedores, pero sí expresan su preferencia por recurrir a ellos para sus nuevas necesidades. Al recordar a los clientes actuales la amplitud de la oferta de sus plataformas de forma continua y puntual, podrán impulsar aún más la adopción por parte de los clientes.

Al mismo tiempo, la nueva generación de inversores consume asesoramiento de inversión a través de canales alternativos, por lo que no se puede ignorar la naturaleza cambiante del intercambio de información y el poder que tienen las nuevas plataformas, como las redes sociales y los podcasts, para influir en los inversores. El estudio revela que el 32% de los inversores de 40 años o menos utiliza las redes sociales y los podcasts como recurso de asesoramiento en materia de inversión. Sin embargo, plataformas como TikTok, que son mucho más aceptadas por los clientes más jóvenes, aún no se han convertido en un foco de atención para muchos proveedores de gestión de patrimonios.

«Las firmas que optan por no incluir esfuerzos de medios sociales atractivos como parte de su estrategia, junto con otras fuentes de asesoramiento de inversión, pierden la oportunidad de construir el reconocimiento de marca con la próxima generación de inversores», dice Smith. «Las empresas que realmente quieran conectar con estos mercados tendrán un camino mucho más fácil si se ofrecen allí donde sus clientes potenciales ya consumen contenidos», concluye.

Catorce grupos europeos de Bolsas, presentes en veintiséis Estados miembros de la UE (todos los Estados miembros de la UE excepto Eslovaquia) han anunciado una iniciativa conjunta para participar en el futuro proceso de selección para la provisión de una cinta consolidada de información de renta variable (consolidated tapa o CT, por las siglas en inglés de consolidated tape) en la Unión Europea.

Según explican, el proyecto responde a la propuesta de la Comisión Europea de crear una cinta consolidada bursátil para contribuir al desarrollo de la Unión de Mercados de Capitales. En este sentido, las Bolsas participantes han firmado un documento de acuerdo para establecer una joint venture que evaluará y preparará una solicitud como proveedor de CT en un futuro proceso de selección.

Los participantes son especialistas reconocidos en el suministro de datos de mercado fiables y de alta calidad y están bien posicionados para suministrar un CT de forma rápida, eficiente y con los más altos estándares operativos. Según indican, el proyecto se centrará en ofrecer una cinta diseñada para proporcionar una fuente de datos de mercado completa, normalizada y coherente, y tratará de colaborar con los reguladores para desarrollar la solución óptima para los inversores.

A través de esta empresa conjunta, las Bolsas participantes, como actores clave del ecosistema de los mercados de capitales de la UE, reiteran su compromiso de fomentar la autonomía estratégica abierta de la UE.

Por su parte, la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) se ha mostrado satisfecha con la propuesta que han lanzando este grupo de bolsas europeas. «Esperamos sinceramente que la revisión de la MiFID/R produzca un marco viable para la aparición de una cinta consolidada. El anuncio de este grupo de 14 bolsas es bienvenido en este sentido. No obstante, es importante que la cinta de renta variable resultante muestre los datos de renta variable/ETF previos y posteriores a la negociación en tiempo real. Desde el punto de vista de los costes, la cinta consolidada de renta variable/ETF debe ofrecerse sobre una base comercial razonable, como ya se prevé en la MiFID/R. Esto garantizará una amplia utilización de la cinta consolidada de renta variable/ETF. Esto garantizará una amplia adopción de la cinta por parte de la comunidad de usuarios. Por último, la cinta consolidada debe satisfacer las necesidades de los participantes en el mercado, y en ningún caso utilizarse para hacer más atractivos los flujos propios de las bolsas europeas», ha señalado Tanguy van de Werve, director general de Efama.

En opinión de la organización, este tipo de propuestas refuerzan que contar con una cinta consolidada europea es clave para completar los objetivos de la Unión de Mercados de Capitales y garantizar que los mercados de capitales europeos sigan siendo competitivos a nivel mundial. Desde Efama han identificado casos de uso importantes tanto para los inversores institucionales como para los minoristas, sobre todo en lo que respecta a la capacidad de recibir la mejor ejecución en las operaciones. «También creemos en el potencial de la cinta consolidada de renta variable/ETF para atraer más flujos de capital hacia los valores de mediana y pequeña capitalización, así como hacia los mercados más pequeños en general», insisten.

La firma de servicios financieros latinoamericana Bitso ha hecho público los principios regulatorios que guían sus operaciones y sus decisiones estratégicas, y que siguen los más altos estándares de la industria. Según explican, esta propuesta aplicada al universo cripto nace tras su experiencia de más de nueve años en la industria.

En medio de uno de los episodios donde más se ha cuestionado a la industria cripto, no solo por el criptoinvierno, sino por la caída de grandes plataformas de intercambio de criptomonedas, Bitso ha compartido lo que desde su fundación ha sido su estandarte para promover y operar sus servicios financieros basados en cripto: la protección innegociable de la seguridad a través de la ética y la transparencia.

Más allá de la existencia de un marco regulatorio o del proceso en el que este se encuentre, Bitso apunta ocho principios para operar de manera transparente, segura y en beneficio de su comunidad para hacer de la adopción de las criptomonedas una solución a las brechas que tienen los sistemas financieros tradicionales, como sus elevados costos para mover dinero de un país a otro, su rápida devaluación, o deficiencias transaccionales.

“Nuestra experiencia como una de las pocas plataformas reguladas de extremo a extremo en la región nos ha ayudado a identificar las mejores prácticas que embonan con la realidad financiera de América Latina. Esta guía refleja la esencia de Bitso de revolucionar los servicios financieros con la tecnología cripto, pero siempre reconociendo que, para lograr su proliferación y adopción, se debe de garantizar la seguridad, responsabilidad y la mitigación de riesgos. Estos principios gobiernan y son la base de nuestra operación. Es nuestro deber compartirlos para que más empresas sigan este camino de autorregulación y adopten medidas que ayuden a construir el futuro de las finanzas de forma segura y transparente para toda la comunidad”, ha señalado Felipe Vallejo, director global de Asuntos Regulatorios y Corporativos en Bitso.

Desde la firma destacan el papel que han ha jugado en los procesos regulatorios de países como Brasil, Colombia y México en materia de criptoactivos, además de ser la única plataforma cripto en América Latina con una licencia de Tecnología de Libro Contable Distribuido (DLT, por sus siglas en inglés) otorgada por la GFSC.

Ocho principios de regulación

Defender los intereses de los clientes, ante todo: La protección y derechos del consumidor como eje rector del negocio, colocando los intereses de los clientes en primer lugar.

Custodia segura de fondos: Respaldo y promoción de políticas públicas que aseguren las mejores prácticas custodiales, como la segregación de fondos, las wallets multifirma y las auditorías constantes, así como el irrefutable compromiso de nunca usar los fondos de los clientes sin su permiso explícito.

Un sistema financiero verdaderamente inclusivo: Incentivar regulaciones, políticas y prácticas que prioricen los intereses de aquellos que han sido descuidados por el sistema financiero tradicional.

Neutralidad tecnológica: Apelar al derecho que tienen los usuarios de usar cualquier tecnología para atender sus necesidades, sin categorizar dicha tecnología como buena o mala.

Políticas anti-lavado de dinero (ALD) que prevengan delitos: Por naturaleza, la transparencia y trazabilidad del blockchain permiten mitigar y prevenir los riesgos respecto a actividades ilícitas. La aplicación lógica de políticas ALD y conocimiento de clientes (KYC) que identifiquen áreas de riesgo y que no sean restrictivas ni reduzcan la oferta de servicios a grupos marginalizados, permiten una correcta evaluación de las actividades, mientras nos aseguramos un sistema financiero inclusivo para todos.

La educación como conductora de toma informada de riesgos: La educación financiera y políticas públicas que den paso a una comunicación clara, justa e igualitaria, así como la divulgación apropiada de riesgos para una mejor toma de decisiones financieras.

Acceso sin fronteras a servicios financieros: Incentivar regulaciones que protejan y promuevan un sistema financiero sin fronteras a través de cripto. Transferir dinero entre dos países conlleva un costo promedio de más del 6% del valor total de la transacción. Por el contrario, con la tecnología cripto estos costos podrían reducirse hasta un 80%.

Acuerdos de gobernanza corporativa que fomenten prácticas éticas en las empresas: Se aboga por la implementación de controles y procesos internos que defiendan la integridad de las operaciones y responsabilicen al directorio de las empresas a perseguir los mejores intereses de los clientes.

El inicio de la guerra hace un año hizo que los mercados se desplomaran, al igual que las expectativas. Recientemente, éstas se han superado en su mayoría en Europa. ¿Cuánto tiempo podrán prosperar así los mercados?, se pregunta la gestora de fondos DWS.

Se acerca el aniversario de la invasión de Rusia a Ucrania, un conflicto que exacerbó las tendencias existentes -cuellos de botella en el suministro y aumento de los costes- e incrementó sustancialmente la incertidumbre geopolítica. DWS señala que, sin embargo, esto ya no se refleja realmente en los mercados financieros. “Quizá porque el impacto en Occidente fue menos dramático de lo que se temía en un principio. O tal vez porque, incluso durante una guerra, en algún momento se establece el hábito, especialmente para quienes no están directamente implicados”, explica.

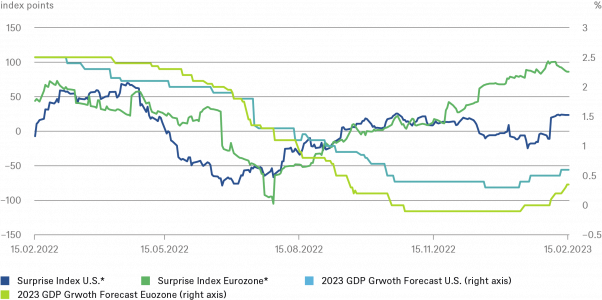

El siguiente gráfico elaborado por DWS muestra la evolución de dos parámetros en los últimos 12 meses (es decir, desde poco antes del estallido de la guerra) en Europa y EE.UU. Por un lado, está el crecimiento previsto del PIB para 2023 en ambas partes. Inicialmente se desplomó en torno a 2 puntos porcentuales, se estabilizó a finales de octubre, antes de subir con bastante rapidez desde principios de año, sobre todo en Europa. En lugar de una grave recesión invernal, que se habría traducido en un ligero retroceso medio para el año, la gestora afirma que ahora se espera un crecimiento del 0,4% interanual. Ello se debe, explica, probablemente también al invierno templado y a la sorprendente capacidad de adaptación de las empresas.

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH al 15/2/23

DWS destaca que, hablando de sorpresas, a corto plazo, éstas son el motor clave de los mercados de capitales, ya que toda la información disponible debe incorporarse a los precios. El gráfico utiliza el Citi Surprise Index para mostrar cómo las cifras económicas de la zona euro han sorprendido sistemáticamente al alza desde el verano boreal, al contrario que en EE.UU..

Esto también se refleja en los mercados bursátiles. Mientras que el Stoxx 600 cotiza casi al mismo nivel que antes de que empezara la guerra, el S&P 500 sigue estando 6 puntos porcentuales por debajo, y el Nasdaq 13 puntos porcentuales por debajo. La gestora subraya que, curiosamente, el petróleo cotiza hoy un 9% y el gas un 32% por debajo de donde estaban hace un año. [1]

“Pero cuando una economía sorprende positivamente a los mercados durante mucho tiempo, las expectativas acaban por ajustarse al alza. Queda por ver si ya hemos llegado a ese punto en Europa. El índice parece estar perdiendo algo de impulso, pero ha habido varios periodos en el pasado en los que se mantuvo por encima de la marca de 50 hasta un año”, sostiene la compañía.

Sin embargo, DWS advierte que cifras «mejores de lo esperado» no son sinónimo de buenas cifras. “Aunque ahora esperamos que la Eurozona circunnavegue una recesión, como quiera que se defina, la otra cara de la moneda es que el repunte posterior será bastante anémico, si es que merece llamarse repunte”, anticipa. Según sus previsiones, todavía podría alcanzar el medio punto porcentual en el año en curso, pero para superar el 1,5% en 2024, las cosas tendrían que ir sorprendentemente bien.

La gestora indica en tanto que la alegría en los mercados financieros por la ausencia de recesión podría dar paso pronto a la preocupación por el ritmo de la reactivación.

“Y en todo esto, la guerra sigue siendo ignorada con indiferencia. Es probable que la mayoría de los participantes en el mercado asuman que la guerra seguirá confinada al territorio de Ucrania. Sin embargo, es probable que la sorpresa positiva de una perspectiva de paz viable impulse a los mercados menos de lo que los asustaría una expansión de la guerra”, concluye DWS.

Nota

1 – Petróleo: Brent, Gas: Precios físicos a plazo para el gas natural entregado en el Punto Virtual de Negociación Netherlands Title Transfer Facility (TTF), a un mes vista.

La gestora nórdica Evli Fund Management, perteneciente al grupo Evli Plc, se ha convertido en la tercera mayor gestora de fondos en Finlandia, tras cerrar con éxito la fusión con EAB Group el pasado año, según Investment Research Finland.

La firma contaba con 16.000 millones de euros en activos bajo gestión al cierre de 2022, alcanzando una cuota de mercado del 6,8% en Finlandia. Además, en la primavera de 2022, Evli Plc. llevó a cabo una escisión parcial en sus negocios, desprendiéndose de su negocio bancario, que se fusionó con la firma local Fellow Finance.

Según comentan desde la firma, su objetivo es centrarse únicamente en el negocio de fondos de inversiones y como consecuencia de esta nueva estrategia fue la fusión, desde el 1 octubre de 2022, de la gestora Evli Fund Management con la firma de inversiones EAB Group. Esta operación ha ampliado significativamente la gama de fondos, incorporando nuevos productos de renta fija, renta variable, mixtos, y fondos que invierten en el sector inmobiliario logístico.

En la actualidad, la gama de fondos de Evli Fund Management comprende 43 fondos tradicionales, y 23 fondos alternativos. Todos los productos se gestionan de forma activa, y disponen de un fuerte sesgo hacia la inversión responsable. En las inversiones alternativas, en sólo dos años la firma ha más que doblado los activos bajo gestión.

Respecto a los hitos de negocio alcanzados por la firma el pasado ejercicio, Maunu Lehtimaki, CEO de Evli Plc, afirma: “Las operaciones corporativas contribuyeron al impacto negativo en la rentabilidad de Evli durante el ejercicio 2022, pero se esperan sinergias positivas en los próximos años. En cuanto a los principales motores de la estrategia de negocio de Evli, las ventas internacionales y los productos de inversión alternativos, registraron un comportamiento desigual”.

Por último, Lahtimaki señala la importancia que la inversión responsable tiene para la compañía: “La responsabilidad es una de las áreas estratégicas de Evli. En el cuarto trimestre, como parte de su trabajo de apoyo a los derechos humanos, Evli lanzó un proyecto de investigación junto con UNICEF Finlandia para explorar cómo los inversores y los gestores de activos pueden promover el cumplimiento de los derechos de los niños. El trabajo de Evli en materia de responsabilidad fue elogiado de nuevo por los clientes, que calificaron a Evli como el mejor gestor de activos de Finlandia en términos de inversión responsable en una encuesta de clientes institucionales realizada por SFR Scandinavian Financial Research”.

Donald J. Plaus head del negocio de private wealth para clientes ultra ricos domésticos e internacionales, se retira de la compañía a finales de marzo.

Plaus, que trabaja desde Miami desde 2015, permanecerá en Merrill hasta el 31 de marzo para ayudar a finalizar la transición, anunció Advisor Hub.

Plaus, que tiene 60 años y también supervisa los grupos de riqueza internacional e institucional de Merrill Lynch, había dirigido la riqueza privada desde 2017. El negocio atiende a algunos de los clientes más grandes de la firma y se dirige a inversores que tienen un mínimo de 10 millones de dólares en activos.

Si bien Merrill no ha oficializado su reemplazo, según fuentes de la industria los posibles reemplazantes podrían ser Josh Moody, que dirige la región de Florida de la unidad de patrimonio privado, y Gregory McGauley, director regional de patrimonio privado del noreste, publicó Advisor Hub.

Merrill ascendió a Plaus en 2008 para dirigir la división noreste de 36 mercados en Nueva Jersey, Nueva York, Washington D.C., Massachusetts y otros estados, según su perfil de LinkedIn.