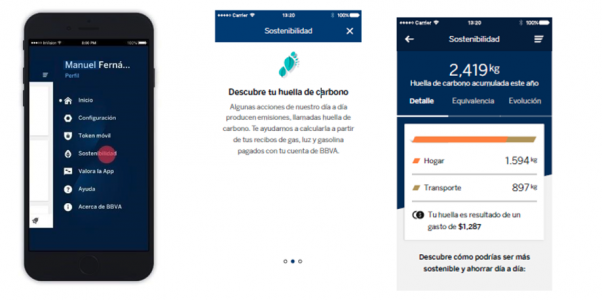

BBVA México ha lanzado su Calculadora de Huella de Carbono para todos sus clientes que cuentan con la App BBVA México. Con ella, busca ayudarlos a conocer y reflexionar sobre el impacto que tienen sus acciones cotidianas sobre el medio ambiente y al mismo tiempo recibir recomendaciones para reducirla.

Hugo Nájera Alva, director general de Soluciones al Cliente de BBVA México, señaló: “Esta calculadora nos permitirá a todos conocer cuál es nuestra relación con el dióxido de carbono y, además, poder implementar simples acciones a favor del planeta. Estamos ciertos que el esfuerzo de nosotros como institución y de nuestros clientes se sumarán de manera importante a tantas acciones que se hacen en todo el mundo”.

Nájera indicó que la lucha contra el cambio climático es un deber y una convicción que involucra a todos, tanto a la sociedad, como a las empresas y gobiernos, para lograr la meta de mitigar el calentamiento de la Tierra.

Los 18,9 millones de clientes móviles con los que cuenta la institución bancaria al cierre de 2022, pueden acceder a la calculadora de Huella de Carbono a través de la sección de “Sostenibilidad”, que se localiza al abrir la aplicación BBVA México (ir al menú de la barra lateral de la aplicación, en la parte superior derecha, y dar clic en “Sostenibilidad”).

Para que cada cliente que cuenta con la App pueda conocer su huella de carbono no es necesario que introduzca ningún dato adicional, ya que para medir el impacto individual de estas acciones la Calculadora de Huella de Carbono BBVA toma en cuenta los gastos que se realicen al pagar con tarjetas de débito y tarjetas de crédito BBVA y domiciliaciones de los servicios de gas, luz y gasolina y las refleja en kg de CO2. Estas mediciones estarán acompañadas con equivalencias sencillas y fáciles de entender para poder hacer el seguimiento de su evolución y lograr los objetivos de reducción.

La sección “Sostenibilidad” de la App BBVA México contiene información, noticias y útiles consejos con la intención de construir hábitos que ayuden a mejorar el medio ambiente. A poco más de un año de su lanzamiento ya ha alcanzado más de 5 millones de visitas únicas.

«BBVA México reconoce la importancia de la sostenibilidad por lo cual su compromiso con un mundo más verde e inclusivo inicia desde casa. Es por ello que desde el 2020 el banco es neutro en emisiones directas de carbono y desde 2022 el consumo de energía renovable es al 100% (fuente eólica y fotovoltaica) alcanzando la meta propuesta para el año 2030. Otras importantes acciones han sido contar con 10 edificios certificados con el estándar ISO14001 de gestión ambiental, con un 25% de ahorro de papel, eficiencia en agua con el 4% de ahorro e impulsando el estudio de captación de agua pluvial para las sucursales», añadió la entidad en un comunicado.

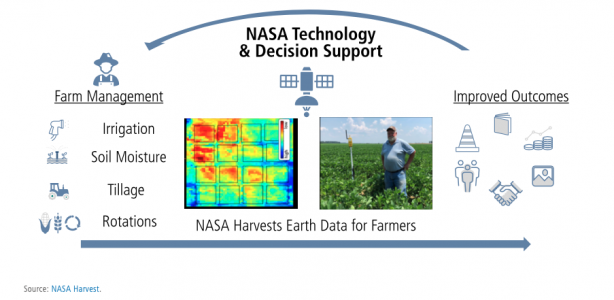

Gracias a la utilización de satélites, la agricultura de precisión podría aumentar en un 6% los rendimientos de los cultivos, disminuir en un 14% el uso de fertilizantes y reducir el gasto de agua en un 21%. Tanto la ONU como el sector privado apoyan este avance tecnológico que describe en una nota Michael Barr, Senior Research Analyst de Neuberger Berman, gestora que invierte en las empresas que lideran esta carrera hacia la mayor y mejor productividad.

Inseguridad alimentaria y eficiencia

El hambre en el mundo va en aumento. Según datos recientes de las Naciones Unidas, la inseguridad alimentaria ha alcanzado el 29% en todo el mundo, y más de mil millones de personas se enfrentan a una inseguridad alimentaria1 que oscila entre moderada y grave. El aumento de la demanda de alimentos es imparable.

Además, se espera que la población mundial llegue a los 10.000 millones de personas en 2050. El uso sostenible de los recursos de la tierra es clave para mitigar el cambio climático y la pérdida de biodiversidad, pero ya destinamos prácticamente el 40% de la superficie terrestre mundial a la agricultura. ¿Cómo podemos resolver esta ecuación?

Aunque los avances en tecnología de equipos y semillas se han empleado históricamente para multiplicar las cosechas, debemos buscar nuevas formas de mejorar la eficiencia y aumentar la producción. La respuesta podría estar en el espacio. Actualmente, los agricultores disponen de una nueva herramienta: los satélites, que ofrecen un gran caudal de datos en tiempo real y pueden poner a los agricultores a la vanguardia de la tecnología para ayudar a resolver la inseguridad alimentaria.

Según las estimaciones actuales de Northern Sky Research, en la próxima década se lanzarán aproximadamente 35.000 satélites. Este dato contrasta con los 3.000 satélites operativos en 2020. Gracias a los menores costes de lanzamiento y la mejora del acceso al espacio, esta llegada de nuevos satélites tendrá un profundo impacto en la vida terrestre: en la conectividad, la movilidad o la monitorización del medioambiente.

Sin embargo, hay un campo en concreto que se beneficiará de esta coyuntura: “la agricultura de precisión, puesto que los satélites pueden incrementar la autonomía, las funciones de monitorización y la gestión de datos.

La asociación de fabricantes de equipos (Association of Equipment Manufacturers) estima que la adopción de la agricultura de precisión podría aumentar en un 6% los rendimientos de los cultivos, disminuir en un 14% el uso de fertilizantes y reducir el gasto de agua en un 21%. Como vemos, son incentivos de peso para los agricultores. Dado que importantes empresas agrícolas, como John Deere, Bayer AG o NASA Harvest, han adoptado la tecnología satelital, esperamos un cambio significativo entre los próximos cinco y diez años.

John Deere: una mejora de la tecnología terrestre

Actualmente, John Deere, el mayor fabricante mundial de maquinaria agrícola, busca activamente incorporar tecnologías de satélite a sus tractores. La mayoría de las explotaciones agrícolas tienen una conectividad terrestre limitada, ya que se encuentran a mucha distancia de las torres de telefonía móvil.

Se calcula que en Brasil, por ejemplo, únicamente el 20% de la superficie cultivable está “conectada, lo que contrasta con Norteamérica, donde la conexión llega al 70% de las tierras de labranza. Sin una conectividad plena en toda la granja, los tractores autónomos, la siembra de precisión de semillas, los datos de cultivos u otros avances que John Deere ha desarrollado para aumentar la eficiencia de los cultivos no se pueden aprovechar por completo.

La transferencia de datos del campo a la nube implica demasiados problemas en las zonas rurales. Los satélites de órbita terrestre baja (LEO, por sus siglas en inglés) desempeñarán un papel fundamental para fomentar la conectividad y permitir la creación de un mapa geoespacial que los agricultores puedan utilizar para controlar con más exactitud la productividad y el rendimiento de los cultivos.

Planet Labs: “agricultura digital” por satélite

La mejora de la conectividad no es la única aplicación de la tecnología satelital para abordar la inseguridad alimentaria. Bayer AG, multinacional farmacéutica y de nutrición y uno de los actores más importantes de la industria agrícola mundial, aprovecha los datos de los satélites de observación de la Tierra. Para ello, Bayer ha recurrido a la empresa de imágenes terrestres Planet Labs.

Planet Labs es una de las principales empresas de observación de la Tierra a nivel mundial con alrededor de 200 satélites en órbita. El objetivo de la empresa es “mapear” la superficie de la Tierra diariamente, proporcionar datos y análisis para monitorizar los cambios y detectar tendencias. Los datos (e imágenes) tienen posibles aplicaciones en los sectores agrícola, de seguros, energético o de defensa, entre otros.

En nuestra opinión, Planet Labs está bien posicionado, especialmente con su modelo de negocio de software como servicio (SaaS) basado en el espacio, ya que cada vez más sectores y empresas quieren beneficiarse de la observación de la Tierra. Además, la capacidad de aprovechar los conjuntos de datos e imágenes existentes entre varios clientes ofrece una rentabilidad atractiva. Consideramos que la posición en el mercado de Planet Labs es atractiva, sobre todo si tenemos en cuenta su trayectoria (sus inicios, así como sus conjuntos de datos e imágenes, se remontan a 2010) y la adquisición del negocio de satélites Terra Bella de Google en 2017.

La asociación de Bayer AG y Planet Labs permitirá crear soluciones digitales creativas que capaciten a los agricultores y fomenten la agricultura sostenible.

A modo de ejemplo, dado que las tierras de cultivo ocupan gran parte del mundo, la escala de Bayer limita su capacidad para inspeccionar físicamente los cultivos y así determinar su estado; sin embargo, en lugar de depender de estimaciones, ahora puede supervisar todas sus explotaciones mediante imágenes satelitales detalladas y abordar cualquier problema de inmediato, antes de la cosecha. Además, puede supervisar la salud de las plantas y del suelo con diferentes espectros, lo que le ayuda a utilizar el agua y los fertilizantes de forma más eficiente. La monitorización diaria de cultivos también permite a la empresa determinar las estaciones apropiadas de siembra y cosecha e identificar los cultivos con mejor rendimiento. Todo esto contribuye a aumentar la producción pese a la continua reducción de la superficie cultivable.

Las cadenas de suministro de alimentos están sometidas a una creciente presión, por lo que necesitamos empezar a concebir soluciones creativas en el campo de la agricultura, e incluso alternativas que no sean de este mundo. La contribución del espacio a la agricultura está todavía en sus inicios, pero con un mejor acceso y avances en tecnología satelital, así como con la presión existente de sacar el máximo partido a los recursos disponibles, consideramos que se dan las circunstancias para la proliferación constante de esta tecnología. Si bien podría ser “un pequeño paso” para abordar la seguridad alimentaria, su importancia y su potencial no deberían subestimarse.

Allfunds Group ha confirmado que ha recibido una propuesta de oferta pública no solicitada, indicativa y condicional por parte de Euronext por la totalidad del capital social emitido y en circulación de la compañía a un precio de oferta de 8,75 euros por cada acción ordinaria de Allfunds Group, lo que supondrían 5.500 millones de euros. Según matiza, la propuesta sería abonar 5,69 euros en efectivo más 0,04059 euros en nuevas acciones de Euronext.

“Según la propuesta, el número de nuevas acciones de Euronext por cada acción ordinaria de Allfunds Group se fijaría por referencia al precio medio ponderado por volumen de una semana de las acciones de Euronext en el último día de negociación antes de la fecha del anuncio formal de la oferta para que el precio por acción ordinaria de Allfunds Group plc sea de 8,75 euros”, indica Allfunds en el comunicado que ha publicado para explicar la oferta que ha recibido.

Además, explica que, como parte de la propuesta, Euronext también pagaría a los accionistas de Allfunds Group que acudieran a la oferta una comisión de tanteo por acción de Allfunds Group, correspondiente al 5,5%anual aplicado al precio de la oferta desde la fecha del anuncio formal de la oferta hasta la primera de las siguientes fechas: la primera fecha de liquidación de la oferta (ambas inclusive); y el 31 de marzo de 2024 (ambas inclusive). De acuerdo con la propuesta, la comisión de cierre se pagaría en efectivo, en acciones de Euronext N.V. o en una combinación de efectivo y acciones de Euronext N.V. a elección de Euronext N.V..

Desde Allfunds Group también reconocen que ha sido informada por Euronext N.V. de que han mantenido conversaciones con Hellman & Friedman y BNP Paribas, que poseen conjuntamente el 46,4% del capital social de Allfunds Group plc, para obtener su apoyo a la oferta. Allfunds Group plc no ha participado en dichas conversaciones.

Tras recibir esta oferta pública, la firma ha declarado: “El consejo de administración de Allfunds Group plc está evaluando actualmente la propuesta de oferta, que estaría sujeta a una serie de condiciones. No hay certeza de que se vaya a producir ninguna transacción ni de las condiciones en las que podría producirse. Y se harán más anuncios si y cuando sea apropiado”.

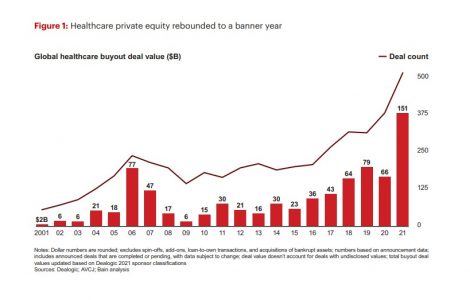

A pesar de su carácter heterogéneo, las operaciones de capital riesgo en el sector de la salud, tanto en volumen como en valor, continuaron a un ritmo prácticamente récord el año pasado, tras los máximos históricos registrados en 2021, según el duodécimo informe anual de Bain & Company sobre capital riesgo y fusiones y adquisiciones en el sector de la salud titulado Global Healthcare Private Equity and M&A Report.

El análisis de Bain & Company refleja la gran resistencia del capital riesgo en el sector sanitario, que en 2022 mantuvo un fuerte flujo de operaciones y registró el segundo mejor año de su historia. Todo ello, a pesar de las tensiones derivadas de la incertidumbre geopolítica, el repunte de la inflación mundial y la subida de los tipos de interés, que han provocado un endurecimiento de las condiciones crediticias y de financiación y el consiguiente deterioro de los mercados de capital riesgo a partir del tercer trimestre.

A pesar de estas circunstancias, según el estudio, las operaciones de private equity en este segmento se mantuvieron en el segundo mejor año de su historia, tanto en valor como en número de operaciones. El número total de operaciones en 2022 se redujo entre un 20% y un 30%, pasando del máximo histórico de 2021 de 515 operaciones a unas 400, lo que deja los datos de 2022 en línea con los de 2020.

El mercado experimentó múltiples factores que contribuyeron a la caída de las cifras totales de operaciones en la segunda mitad de 2022 con respecto al nivel sin precedentes que se alcanzó en 2021. Un factor crucial fue el endurecimiento de la política monetaria en Norteamérica y Europa, cuando los principales bancos centrales trataron de frenar el aumento de la inflación. Esto provocó un ajuste en los mercados de crédito y limitó la disponibilidad de financiación de grandes sumas, al tiempo que aumentaron los costes financieros.

“A pesar de numerosos factores, este año hemos observado una clara continuación del ritmo de 2021, y 2022 sigue representando el segundo año más importante de la historia para el sector”, señalaCira Cuberes, socia de Bain & Company en Madrid.

Según explica Cuberes, el sector ha demostrado su capacidad de resistencia en anteriores recesiones y sigue siendo un área de inversión atractiva. “Se espera que en el 2023 siga habiendo interés por el sector dadas las tendencias, que le resultan favorables, como el envejecimiento de la población y el aumento del gasto médico”, concluye.

Otra de las conclusiones que destacan desde la firma es que la actividad de los fondos de capital riesgo en el sector sanitario se hizo más selectiva a partir del segundo trimestre, con un cambio de enfoque orientado a la búsqueda de áreas de oportunidad en determinados subsectores y geografías.

Por ejemplo, en Asia-Pacífico, en consonancia con la creciente madurez del mercado, se observó un gran interés por las grandes operaciones, con tres de ellas valoradas en más de 1.000 millones de dólares. “El interés por las tecnologías de la información sanitaria (HCIT) y las biociencias también aumentó en 2022. Durante ese año, los inversores se interesaron por las oportunidades de HCIT a largo plazo y por las adquisiciones de empresas que optimizaban sus operaciones ante la creciente amenaza de recesión en las principales economías”, apunta el documento en sus conclusiones. Por otro lado, las biociencias también conservaron su atractivo para los inversores, ya que seis de las diez principales operaciones se centraron en biofarmacia, herramientas de biociencias y servicios relacionados.

De cara a 2023, el análisis de Bain & Company pronostica que los inversores en capital riesgo en el sector sanitario se enfrentarán a unos tipos de interés cada vez más elevados en las principales economías, a medida que los bancos centrales sigan combatiendo las presiones inflacionistas, el aumento de los costes laborales y un mayor endurecimiento de las condiciones crediticias. Sin embargo, el estudio también concluye que entre las tendencias más positivas de 2022 que continuarán en 2023 destacan el abundante capital disponible para la inversión (dry poder) y el potente historial de beneficios del año anterior, que aseguró un buen ejercicio para este tipo inversión y que sigue despertando el interés de los fondos específicos del sector sanitario.

Al mismo tiempo, la menor rentabilidad y la reducción de los múltiplos de las operaciones han hecho caer los mercados de renta variable pública en todo el mundo en 2022 y, si esta tendencia continúa en 2023, el informe prevé que los plazos de retención de las inversiones podrían ser más largos, lo que limitaría la actividad de las operaciones. De cara a 2023, es posible que el entorno económico actual, caracterizado por las dificultades, genere oportunidades para las operaciones de conversión de empresas públicas en privadas, las escisiones y las inversiones oportunistas, según el análisis de Bain & Company.

“Como en todos los ciclos, las circunstancias pueden cambiar rápidamente en 2023 o 2024, y la actividad podría repuntar en poco tiempo. Los inversores se esforzarán por tener listas sus estrategias proactivas y conectar con los equipos directivos para que estén en condiciones de actuar con rapidez y confianza”, concluye Nirad Jain, codirector de Healthcare Private Equity en Bain & Company.

Los fundamentales de crédito corporativo tienen margen para empeorar este año ante el progresivo deterioro de los beneficios empresariales y a pesar de que hay señales de que la inflación ha tocado techo y que la posibilidad de un aterrizaje suave de la economía va en aumento, según el último análisis de Janus Henderson Investors.

Jim Cielinski, responsable global de Renta Fija en Janus Henderson Investors, afirmó que el monitor de crédito de la firma muestra que, ante la contracción de los spreads en el último trimestre, “debería ser evidente que el rally en crédito no es sostenible”. El experto cree que la debilidad de los fundamentales va a proliferar a medida que avance 2023. Con todo, a pesar de la caída de la inflación vista en los últimos tres meses es un “prerrequisito crítico para que se produzca el aterrizaje suave de la economía que desean los inversores”. Cielinski considera que el ciclo se deteriora, pero puntualiza que el comodín de la inflación ha reducido el riesgo de que los bancos centrales se vean forzados a actuar con más contundencia. Mientras, James Briggs, gestor de Janus Henderson Investors, opina que ver un aumento de la dispersión en los mercados de crédito desde los niveles actuales dependerá de si se produce un aterrizaje suave o duro de la economía”.

El Credit Risk Monitor de Janus Henderson Investors, que vigila los fundamentales corporativos e indicadores macroeconómicos para indicar la situación del ciclo de crédito y cómo posicionar la cartera, muestra que sus principales indicadores se encuentran en rojo: cashflow y beneficios, deuda y acceso a los mercados de capitales. En cuanto al primero de ellos, los beneficios parecen haber tocado techo, mientras que las previsiones de resultados se espera que empeoren progresivamente. Todas las regiones muestran revisiones de resultados planas o negativas para 2023. Al mismo tiempo, los elevados costes, entre ellos los energéticos, siguen impactando en los flujos de caja. Sin embargo, un aterrizaje suave de la economía o una recesión poco profunda es más que posible, en tanto que los beneficios podrían rebotar ya en 2024, sobre todo en los mercados emergentes. Esta normalización de los beneficios empresariales ha empezado a afectar a los fundamentales en determinadas áreas, que esperamos que vayan en aumento.

Mientras, las señales de recesión han emergido ante los datos económicos de actividad al tiempo que los flujos de inversión y las curvas de rentabilidad se han movido hacia terreno que indica recesión. Además, la liquidez de los bancos centrales sigue retirándose del sistema. En un contexto en el que los tipos de interés reales han repuntado y señalan costes de financiación más elevados, las emisiones en el mercado primario han sido boyantes y han sido absorbidas por los inversores. La oferta en high yield, en contraste, ha sido más limitada, lo que ha supuesto un apoyo técnico de cara a las valoraciones. Además, el mejor comportamiento del papel de menor calidad con respecto al resto de emisiones persistió. En definitiva, la demanda de crédito es fuerte, según afirman desde Janus Henderson Investors.

Por último, la debilidad de los beneficios puede ir a más. Pero las métricas económicas de las compañías deberían mejorar en la segunda mitad del año. Cuando empecemos a ver datos débiles relacionados con la confianza de los consumidores y los tipos de interés dejen su efecto en la economía, los expertos esperan que la caída del margen corporativo comience a hacerse evidente.

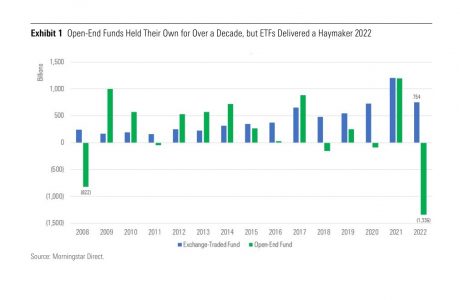

A pesar de la inestabilidad que presentaron los mercados en 2022, los fondos cotizados (ETFs) destacaron dentro del mercado. Según el último informe Global Fund Flows de Morningstar, a lo largo de 2022, los fondos globales experimentaron 1,28 billones de dólares de salidas, pero los ETFs disfrutaron de 754.000 millones de dólares de entradas. “Los ETFs están a la cabeza de los flujos netos, pero el 77% de los activos gestionados a largo plazo siguen estando en fondos”, matizan.

Según sus datos, las salidas totales a largo plazo fueron de 530.000 millones de dólares, es decir, el 1,1% de los activos finales de 2021. “Estas salidas se produjeron tras un récord de 2,4 billones de dólares de entradas en 2021. Mientras que las salidas en 2022 fueron modestas teniendo en cuenta la fuerte caída de los mercados de renta variable y de renta fija, pero fue el primer año de flujos globales negativos en nuestra base de datos de flujos mundiales de 14 años”, explican desde Morningstar.

Una consecuencia clara fue que los activos a largo plazo se redujeron en 9 billones de dólares, hasta los 38,5 billones de dólares desde los 47,5 billones de dólares, lo que hizo mella en los ingresos de las empresas de gestión de activos. “La disminución de los activos, unida al continuo desplazamiento hacia los ETF, ensombrece aún más las perspectivas del sector tradicional de gestión de activos”, afirman.

Según su informe, una de las tendencias que se observó en 2022 fue que los inversores rescataron vehículos de renta fija en una magnitud récord de 483.000 millones de dólares, pero los flujos de renta variable fueron casi nulos a pesar de la rentabilidad negativa del 17,91% del índice Morningstar Global Markets GR USD. “Una pequeña salida neta de los vehículos de renta variable oculta un año catastrófico para los fondos de renta variable estadounidenses gestionados activamente: 349.000 millones de dólares salieron de los vehículos de gestión activa, mientras que 348.000 millones de dólares fluyeron hacia los vehículos indexados”, matizan.

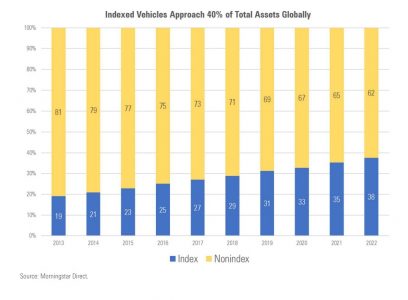

En este sentido, los vehículos indexados registraron entradas por valor de 747.000 millones de dólares en 2022, mientras que sus homólogos de gestión activa se desprendieron de 1.276.000 millones de dólares. Según explican, en parte, esto se debió a que la cuota de mercado de los activos indexados aumentó un 2,3%, hasta el 38%.

Por último, otro de los cambios que dejó 2022 es que la popularidad de los fondos temáticos se enfrió respecto a 2020 y 2021, ya que los flujos cayeron a 3.600 millones de dólares en 2022 desde los 2.023 millones de 2021. “El fondo temático medio perdió un 30% en dólares y los activos cayeron a 588.000 millones de dólares, el 1,5% de los activos totales”, puntualizan desde Morningstar.

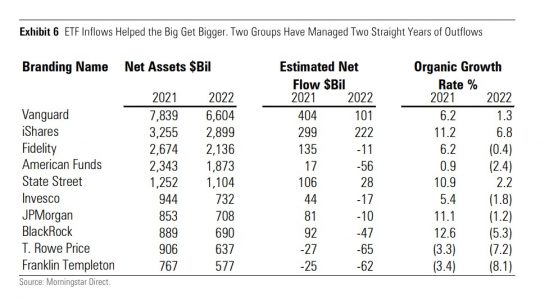

En cuanto a las gestoras que lideraron el mercado, el informe destaca que iShares de BlackRock recibió 222.000 millones de dólares, más del doble que Vanguard, quien alcanzó los 101.000 millones de dólares.

Tras la aprobación de la CSSF a finales de diciembre, iM Global Partner ha anunciado el lanzamiento de un nuevo fondo UCITS, el iMGP DBi Managed Futures con su socio Dynamic Beta Investments. De esta forma, Dynamic Beta investments (DBi) será la subgestora del iMGP DBi Managed Futures, el nuevo subfondo de la SICAV UCITS domiciliada en Luxemburgo.

Según destaca la firma, los inversores europeos han mostrado gran interés en esta estrategia a la que han asignado hasta ahora 60 millones de euros en capital inicial. “Los futuros gestionados (managed futures) fueron una de las clases de activos con mejores resultados de 2022, y nuestra estrategia de ETF de futuros gestionados domiciliada en EE.UU. (DBMF) recibió un enorme apoyo de los inversores que buscaban diversificación fuera de los mercados de renta variable, combinada con una baja correlación. Por ejemplo, el SG CTA Index tuvo una correlación negativa de sólo -0,02 con las acciones mundiales (MSCI World Index) durante los últimos 5 años. Debido a ello, recibimos muchas consultas de inversores con sede en Europa sobre la posibilidad de ofrecer esta estrategia en formato UCITS, lo que hemos hecho ahora”, explica Jamie Hammond, socio de iM Global, director general adjunto y responsable de distribución internacional.

Por su parte, Andrew Beer, de Dynamic Beta investments y cogestor del fondo, indica que los futuros gestionados (managed futures) ofrecen mayores ventajas de diversificación que las acciones y los bonos que la renta variable privada, el crédito privado, el sector inmobiliario, las materias primas y muchos otros diversificadores habituales. “Con este fondo, pretendemos cambiar esta situación», apunta.

iM Global Partner lanzó esta estrategia hace 3 años para el mercado estadounidense, que se ha convertido en el mayor ETF de futuros gestionados del sector en términos de activos bajo gestión (fuente: etfdb.com a 30 de enero de 2023).

Foto cedidaJenn-Hui Tan, responsable mundial de Supervisión e Inversión Sostenible de Fidelity International.

Fidelity International (Fidelity) ha anunciado cuáles serán sus prioridades estratégicas en materia de inversión sostenible en 2023. En concreto, la gestora ha indicado que pondrá el foco en tres áreas: propiedad activa, capital natural y transición justa. Según ha explicado Jenn-Hui Tan, responsable mundial de Supervisión e Inversión Sostenible de Fidelity International, “estas tres prioridades ayudarán a impulsar la agenda de sostenibilidad de Fidelity y crearán valor a largo plazo para nuestros clientes, además de acelerar la transición hacia una economía con menos emisiones y más inclusiva”.

Desde la gestora explica que ante los últimos sucesos en la escena internacional, entre ellos la pandemia, la crisis energética o los graves efectos de los riesgos climáticos para el medio ambiente y la sociedad, la inversión sostenible ha demostrado ser una de las tendencias disruptivas más importante del sector y ha ocupado un lugar destacado en la agenda pública. En su opinión, este hecho, sumado a un refuerzo de la regulación en el ámbito ESG en diferentes mercados, “apunta a que la inversión sostenible está generalizándose en todo el mundo”.

Dentro del compromiso de Fidelity con la inversión sostenible, la gestora se ha fijado una meta claramente definida para conseguir la neutralidad en emisiones en toda la empresa en 2030 y en sus inversiones en 2050. En este sentido, la firma explica que en la base de su enfoque de la inversión sostenible se encuentran la integración de los factores ESG asentada en análisis y estudios fundamentales y un programa de propiedad activa a través del cual trata de conseguir resultados sostenibles en alianza con las empresas en las que invierte.

A lo largo de los años, Fidelity ha lanzado un conjunto de políticas y hojas de ruta específicas, como una política de inversión en torno al cambio climático, un marco sobre deforestación y una puesta al día de sus políticas y directrices en materia de voto. Además, ha suscrito iniciativas relacionadas con el cambio climático y la biodiversidad, y apoya activamente los grupos de trabajo centrados en la regulación del sector.

En línea con el trabajo de los últimos años, Fidelity ha explicado que este año se centrará en tres grandes prioridades en materia de sostenibilidad: propiedad activa, capital natural y transición justa. Sobre la primera de ellas, la propiedad activa, la gestora explica que su intención es seguir evolucionando en su enfoque mediante un conjunto de estrategias interconectadas para influir y tratar de conseguir esos mejores resultados financieros, medioambientales y sociales a largo plazo que son esenciales para el futuro de sus clientes.

“A medida que las empresas desarrollan sus negocios, el abanico de factores no financieros que influyen en el valor financiero no deja de aumentar y constituye un factor de éxito determinante. Como gestora activa de inversiones, nuestra función es ayudar a las participadas a prever, prepararse y adaptarse a las disrupciones y los cambios en las condiciones del mercado con el fin de conseguir un crecimiento sólido y sostenible a largo plazo”, señalan desde la gestora.

Respecto al capital natural, Fidelity advierte de que la pérdida de biodiversidad no tiene precedentes y está acelerándose. “Durante los últimos 50 años, las poblaciones mundiales de vida salvaje se han reducido un 68% y eso está planteando una grave amenaza para la prosperidad económica y las cadenas de suministro en todo el mundo. Este fenómeno se ve agravado por sus estrechos vínculos con el cambio climático, que es una de las principales causas de la pérdida de biodiversidad, pero la destrucción de los ecosistemas socava la capacidad de la naturaleza para regular las emisiones de gases de efecto invernadero y proteger frente a la meteorología extrema, lo que acelera el cambio climático”, denuncia. Frente a esta realidad, destaca que los marcos regulatorios, como la Taxonomía de la UE o el Grupo de Trabajo sobre Divulgaciones Financieras relacionadas con la Naturaleza (TNFD), están ayudando a abordar algunos de estos problemas. En este sentido, Fidelity ha suscrito el Finance for Biodiversity Pledge (FfB) y es miembro de la Natural Capital Investment Alliance (NCIA).

Por último, sobre la transición justa afirma que su objetivo es descarbonizar colectivamente sectores clave de la economía, “pero no debemos olvidar las implicaciones sociales de dicha transición y sus repercusiones en el mercado laboral y la población activa”. Según su experiencia, cuando dialogan con las empresas sobre el cambio climático y llevan a cabo su propia estrategia de descarbonización. “Integramos explícitamente el principio de transición justa e instamos a las empresas a considerar las implicaciones sociales de su enfoque de la descarbonización. Esa transición justa también constituye un aspecto clave de nuestro diálogo temático sobre el carbón térmico, donde la inclusividad y las repercusiones para la seguridad energética están integradas en los objetivos”, matizan.

En este sentido, defienden una visión amplia ya que consideran que los esfuerzos colectivos por descarbonizar no deberían dar de lado, ni económica ni socialmente, a determinados grupos de personas o comunidades cuyos medios de subsistencia dependen de los combustibles fósiles o las industrias con altas emisiones de carbono.

En opinión de Tan, 2023 va a ser un año crucial para la inversión sostenible en el que Fidelityconcentrará sus esfuerzos en asignar el capital de forma sostenible y ayudar a las empresas con su transición ecológica. “Estamos entrando en una nueva fase de la inversión sostenible que refleja tanto la mayor disponibilidad de datos como un enfoque más maduro a la hora de integrar los factores ESG, un enfoque que reconoce la necesidad de alcanzar un equilibrio entre las decisiones a corto plazo que se necesitan para seguir desarrollando la actividad empresarial y las necesidades a largo plazo de los clientes, los empleados y la sociedad. Las nuevas regulaciones que se esperan para este año también contribuirán a armonizar los marcos de sostenibilidad y divulgación, y animarán a las empresas a seguir avanzado en su transición”, ha añadido.

CC-BY-SA-2.0, FlickrFoto: Jean and Fred. Foto: Jean and Fred

Hace años se decía que “existen tantas definiciones de sostenibilidad como personas tratan de aplicarla”. Casi transcurridos treinta años, todavía se trata de encontrar la mejor manera de adaptar la sostenibilidad, sus retos y ventajas, a la inversión. Aún hoy en día hay muy diversos modos de entender, definir e implementar la sostenibilidad en el mundo de las finanzas.

Desde Robeco entendemos que la sostenibilidad se podría segmentar en tres estrategias de inversión: desde la más antigua y conocida “Exclusión”, que consiste en aplicar un simple filtrado negativo, pasando por la sofisticada “Integración de criterios ASG con relevancia financiera” (integrada en la mayoría de los procesos de inversión de Robeco, y que nos ayuda a tomar mejores decisiones de inversión incrementando sensiblemente la rentabilidad/riesgo de nuestras carteras de Crédito y Renta Variable), y llegando al último escalón de la sostenibilidad que son las “Inversiones de Impacto”.

Me voy a detener a explicar en qué consiste la Inversión de Impacto. Este es el segmento que crece con mayor fuerza dentro de la gestión de activos sostenibles y goza de unas características tales, que la convierten en una estrategia ganadora dentro de las carteras de inversión a largo plazo.

La Inversión de Impacto consiste en invertir con la intención de generar un beneficio social o medioambiental medible y, a su vez, busca un retorno financiero positivo para los inversores. Esto podría consistir tanto en inversiones en fondos cuyo objetivo sea dotar de accesibilidad a áreas desconectadas y emergentes del planeta a través de infraestructuras de telecomunicaciones, como en fondos cuya intención sea mejorar los estándares nutricionales de la comida invirtiendo en producción agropecuaria orgánica.

Resumiendo, la Inversión de Impacto, para considerarla como tal, tiene que reunir estas tres características:

Intencionalidad, el inversor debe tener como objetivo principal generar un impacto positivo con su inversión.

Tiene que generar un retorno positivo para el inversor (claro rasgo diferenciador con la filantropía).

Los beneficios financieros, sociales y medioambientales deben ser medibles y transparentes.

Una manera de crear impacto a través de inversiones es poner en el centro de la ecuación a los 17 Objetivos de Desarrollo Sostenible de Naciones Unidas (ODS). En los últimos años, en Robeco hemos venido lanzando una gama completa de fondos ODS que van desde el Crédito a la Renta Variable, y cuyo objetivo es identificar aquellas compañías capaces de contribuir de alguna manera a la consecución de los ODS.

Esta gama de fondos, híbrida entre la integración y el impacto, se aproxima bastante al Impacto puro ya que tiene la clara intención de tener exposición a empresas que contribuyan positivamente a la consecución de los ODS. Están diseñados para generar rendimientos por encima del mercado y disponen de la capacidad de medir la exposición a los ODS. A estas características hay que añadir que disponen de una clara ventaja para el inversor particular ya que son fondos líquidos y sin mínimo de inversión, característica menos habitual en los fondos puros de impacto y que, a su vez, les permite tener objetivos de impacto concretos, y a su vez, les dota de la capacidad de medir su impacto real de manera más granular.

Los 17 ODS delimitan un claro marco de actuación de aquí a 2030 con el fin de erradicar el hambre en el mundo, reducir el calentamiento global, mejorar los sistemas sanitarios, facilitar el acceso a la tecnología y la educación, etc.

En Robeco buscamos y analizamos aquellas compañías del mundo que contribuyan de manera activa para su consecución, o aquellas que ofrezcan servicios o productos que faciliten el camino para alcanzarlos en modo y tiempo.

Así, hemos desarrollado un marco de referencia estructurado en tres pasos, desarrollado íntegramente por Robeco y RobecoSAM, y basado en nuestra propia metodología de valoración, con el fin de evaluar la contribución positiva, o negativa, de cada compañía.

PASO 1: Qué producto o servicio ofrece la compañía, con el fin de determinar si contribuye positiva o negativamente a la consecución de alguno o varios ODS. En este paso tenemos desarrollados un extenso conjunto de reglas e indicadores (“Key Performance Indicators” o KPIs) para evaluar la contribución de cada empresa en función del sector al que pertenezcan.

PASO 2: Tenemos en cuenta y analizamos los procesos de las compañías a la hora de producir u ofrecer su propuesta de valor a sus clientes. Aquí tenemos en cuenta factores de gobernanza, cuestiones de conducta, y si están haciendo esfuerzos para reducir su huella medioambiental.

PASO 3: Nos centramos en buscar posibles controversias, intentando evitar empresas que puedan haber incurrido en corrupción, calamidades medioambientales u otras cuestiones de este ámbito.

A través de nuestra propia metodología de valoración, nuestros fondos identifican un universo de inversión que permite a nuestros gestores construir carteras que tengan un impacto neto positivo en la consecución de los ODS marcados dentro de la agenda 2030 de Naciones Unidas. Ello nos sirve de puente de unión entre el capitalismo puro y la filantropía, dando respuesta a las crecientes inquietudes de nuestros clientes, cada vez más sensibilizados con los retos a los que nos enfrentamos como humanidad.

Dynasty Financial Partners anunció este miércoles que ha elegido la API WealthTech de BridgeFT como su principal socio de custodia de datos para impulsar las ofertas tecnológicas integradas de patrimonio de Dynasty en toda la red de la firma.

BridgeFT es una empresa de software de infraestructura patrimonial nativa en la nube, que da prioridad a las API y que permite a las instituciones financieras, los innovadores de FinTech y los asesores de inversión registrados ofrecer mejores resultados basados en datos para sus clientes, dice el comunicado al que accedió Funds Society.

Junto con esta asociación, Dynasty y algunos afiliados de la red realizarán una inversión minoritaria estratégica en BridgeFT, agrega el comunicado de la firma.

«Nos sentimos honrados de que el equipo de Dynasty se haya comprometido tan profundamente con nuestra tecnología y nuestra empresa», dijo Joe Stensland, Director Ejecutivo de BridgeFT.

BridgeFT será responsable de la agregación de datos de custodia para alimentar la tecnología de todos los socios integrados de Dynasty.

WealthTech API de BridgeFT es la primera plataforma WealthTech-as-a-Service del sector que ofrece una API única y abierta para datos, análisis y aplicaciones multicustodia listos para el comercio. La aplicación elimina la necesidad de alimentar datos individuales de una serie de custodios y proveedores de back-office, lo que permite a las empresas de gestión patrimonial y a las empresas FinTech crear aplicaciones de gestión patrimonial diferenciadas y de próxima generación.

«La red Dynasty de RIA independientes está conectada por nuestra plataforma WealthTech integrada, y nuestra asociación con BridgeFT nos permitirá mejorar las herramientas de clase mundial a disposición de nuestros asesores para asesorar mejor la vida financiera completa de sus clientes», dijo Ed Swenson, director de operaciones de Dynasty.

Como parte de la inversión de Dynasty, Frank Coates, Director de Tecnología de Dynasty, se unirá a la Junta Directiva de BridgeFT. Antes de incorporarse a Dynasty, Coates fue Copresidente de Datos y Análisis de Envestnet Inc. Antes de Envestnet, Coates cofundó y fue consejero delegado de Wheelhouse Analytics, que fue adquirida por Envestnet en 2016.

«BridgeFT aporta a Dynasty velocidad de ejecución, costes reducidos y una arquitectura llave en mano que nos permitirá escalar de forma más eficiente. Estamos entusiasmados de asociarnos e invertir en una empresa que se mueve a la velocidad del ritmo de innovación de Dynasty», agregó Swenson.