Los niveles de rentabilidad de la deuda pública -con el mercado descontando tasas terminales en EE.UU. y Europa que se situarían por encima de los tipos reales naturales (R*) y serían, por lo tanto, más onerosas para el crecimiento económico- han comenzado a asfixiar el movimiento alcista en bolsa.

En el contexto de una situación difícil de explicar como la actual, en la que empieza a hablarse de la posibilidad de una R* en niveles más elevados de los que se venían dando por buenos, no han ayudado los datos macro publicados, muy en línea con los de la semana pasada (mercado laboral, PPI, IPC, ventas minoristas), y que refuerzan la tesis del “no aterrizaje” al que se vienen agarrando los inversores las últimas semanas.

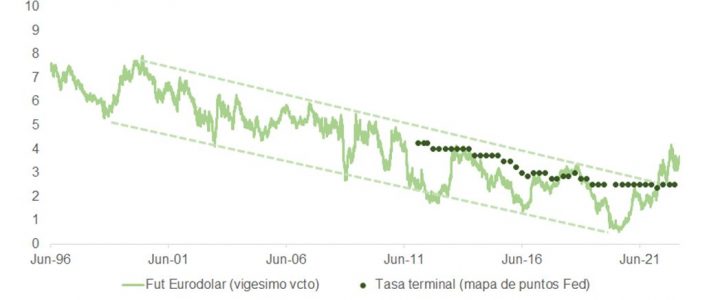

Como vemos en la gráfica, el mercado ha empujado el vigésimo vencimiento del futuro de eurodólar fuera del canal bajista de los últimos 20 años, alejándolo del tipo de largo plazo que maneja la Fed en su mapa de puntos y apuntando a tasas cerca del 3,5% en 5 años.

Los índices PMI europeos de febrero (52,3 vs. 50,3 en enero y la proyección de 50,7 de los economistas) fueron positivos, con datos alentadores respecto al crecimiento y la moderación en series de precios, reflejando fortaleza relativa en el sector servicios respecto al industrial. En la misma línea, y ante la recuperación en el ZEW y el Ifo, el mismísimo Bundesbank alertó esta semana acerca de los indicios apuntando a una tímida recuperación económica.

Los PMI de EE.UU. también sorprendieron positivamente, aunque los datos de inflación fueron menos alentadores: “El ritmo de aumento de los precios de venta fue el más rápido desde el pasado mes de octubre y el más pronunciado en general”. Ante una economía que no acaba de dar síntomas evidentes de desacelerar, Mester y Bullard no tardaron en defender una tasa terminal por encima de la que ha pasado a descontar el mercado, incrementando a 30% las probabilidades de una subida de 0,5% en la reunión del 22 marzo. El PIB del cuarto trimestre fue ajustado ligeramente a la baja respecto al dato preliminar, pero el PCE subyacente se revisó al alza (de 3,9% a 4,3%) y las peticiones de subsidio de desempleo se mantuvieron por sexto mes consecutivo por debajo de la marca de 200.000 (192.000).

Todo ello sugiere que, a pesar de las publicaciones de pesos pesados de la distribución minorista (Walmart, Home Depot) que apuntan a ralentización en consumo de bienes, la demanda en el sector servicios continúa pujante, retrasando el proceso de normalización en los índices de precios. De hecho, la desescalada en el IPC ha devuelto poder adquisitivo a las rentas bajas que muestran la mayor propensión al consumo.

Como consecuencia, aumenta el riesgo de un “error de cálculo” que lleve al BCE y a la Fed a pasarse de frenada. El reajuste en expectativas de subidas de tipos, colocando los fed funds por encima del 5% a cierre de año (0,25% más arriba de donde se ubicaba la tasa terminal antes de la reunión de febrero de la Fed), parece razonable y en consonancia con el objetivo de Powell para el PCE en diciembre (3,5%). Por un lado, asumiendo un crecimiento en productividad de 1,5%, los sueldos solo tendrían que caer un poco para cumplir con lo pactado. El índice de coste de empleo (ECI) muestra un incremento interanual del 5,1% y, si se mantiene cerca de estos niveles, el 3,5% es más que factible. Igualmente, y a expensas de conocer el dato de enero que quedará desvelado cuando esta nota esté ya en edición, el PCE solo tendría que subir en media mensual de aquí a diciembre un 0,3% para cumplir (octubre fue +0,26%, noviembre +0,16%, diciembre +0,3%, y el consenso apunta a +0,4% en enero).

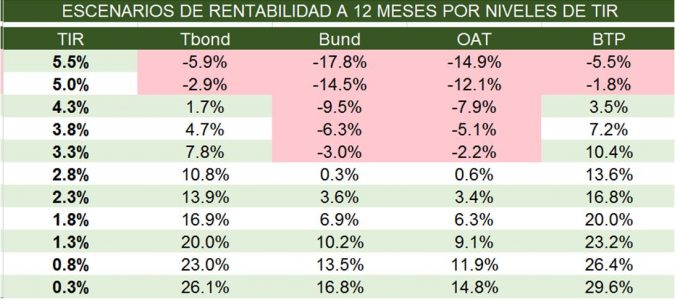

Así, niveles próximos al 4% para la TIR del Tbond y por encima de 2,5% para el Bund empiezan a resultar atractivos. Y, ante el riesgo de persistencia en lecturas elevadas de IPC subyacente, por motivos como el efecto diferido del repunte en precios de coches usados o por el impacto retardado de la caída en precios del alquiler sobre la renta equivalente al propietario (OER, que hemos comentado ya en esta columna), los TIPs ofrecen una rentabilidad competitiva respecto a los bonos nominales. Según estimaciones de Axa, y teniendo en cuenta la TIR real, el “roll down”, la inflación y el coste de cobertura de divisa, un inversor en dólares podría obtener algo más de un 4% por un 2,4% en el caso de instrumentos en euro.

Y regresando a la renta variable, la foto técnica se parece bastante a la de agosto del año pasado. Entonces la TIR del TBond también subió un 0,4% en el mes y precipitó la ruptura de la tendencia alcista. Estamos más o menos igual: en lo que llevamos de mes, la TIR ha subido un 0,5% y nos acercamos al soporte. Por debajo tenemos el soporte de la MM200 y la cota de Fibbonacci 38,2% en 3930-3940. No obstante, si perdemos esa referencia, el siguiente nivel sólido de soporte estaría cerca de los 3700 puntos (Fibbo 68,2% y media móvil 200 semanas).

En agosto el PER 12 rolling estaba también más o menos donde nos encontramos hoy, pero los BPAs estimados (rolling 12M) se situaban en 234 dólares vs. 223 dólares hoy (y continúan cayendo).

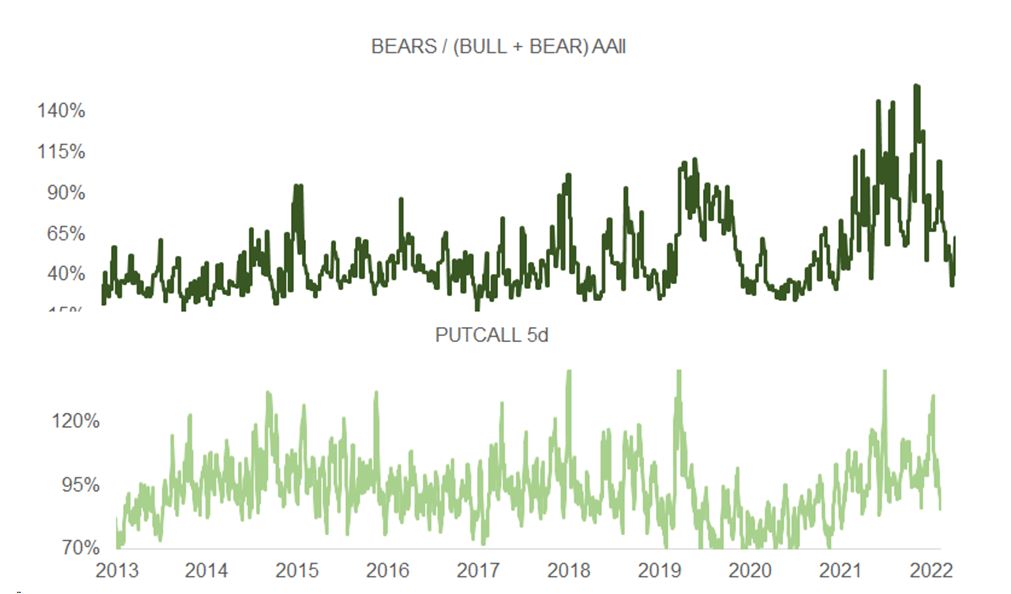

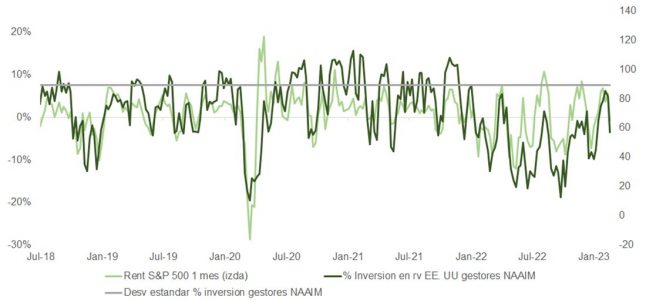

El mercado está comenzando a corregir la sobrecompra, pero está muy lejos de zona de sobreventa, y el sentimiento sigue siendo claramente optimista y, según la encuesta NAAIM de exposición de gestores de RV USA, estos han comenzado a cerrar largos la semana pasada.

Una pérdida de la zona 3940-3930 probablemente acelere las caídas.

El mundo asiste atónito al primer aniversario de la guerra en Ucrania. Un año después de la invasión Rusia al territorio ucraniano, que ha dejado miles de víctimas mortales y desplazados, las gestoras y firmas internacionales valoran el impacto que ha tenido y tiene para el mercado, así como el riesgo que aún sigue representando. Su principal conclusión es que la guerra aceleró algunas tendencias que ya estaban en marcha, como la inflación y la ralentización del crecimiento, además de volver a poner los riesgos geopolíticos en primera línea.

Según recuerda Salvatore Bruno, Head of Investments at Generali Investments, ya en la segunda parte de 2021 la inflación estaba aumentando en Estados Unidos, con la Reserva Federal interpretando erróneamente ese movimiento como temporal. “Por el contrario, las limitaciones de la cadena de suministro se intensificaban, por lo que se esperaban algunos efectos sobre el crecimiento mundial. La guerra añadió más incertidumbre, perturbó los mercados energéticos y, con las sanciones, puso vientos en contra al comercio mundial”, explica.

En su opinión, en 2022, los mercados mostraron al principio una clara aversión al riesgo que afectó a todas las clases de activos, con las importantes excepciones de las materias primas, directamente beneficiadas por las subidas de los precios, y de los refugios habituales, como el dólar estadounidense, apoyado también por el endurecimiento de la política monetaria. “En los meses siguientes al comienzo de la guerra, la atención se desplazó progresivamente hacia la inflación y hacia el impacto del endurecimiento monetario sobre el crecimiento”, añade Bruno.

Sin embargo ahora, la lectura que hace el mercado de esta situación y sus preocupaciones han evolucionado, mientras la guerra parece que se enquista. “Aunque suene cínico, los mercados de capitales se han acostumbrado a la guerra, sobre todo porque la temida crisis energética no se ha materializado, al menos hasta ahora. No obstante, la guerra tiene un efecto inflacionista, también porque refuerza la tendencia a la desglobalización”, reconoce Philipp Vorndran, estratega de mercados de Flossbach von Storch.

Según Hans-Joerg Naumer, director de Global Capital Markets & Thematic Research de Allianz Global Investors, es cierto que si echamos un vistazo a los renta variable puede dar la impresión de que los inversores están profundamente relajados en estos momentos. “Los principales segmentos arrancaron casi exuberantes el nuevo año, y algunos mercados han vuelto incluso a los niveles anteriores a la guerra contra Ucrania. El sentimiento de los inversores se tornó al alza en las principales regiones del mundo. Parece que la conmoción provocada por el ataque a Ucrania y la consiguiente escasez de gas está remitiendo a medida que aumentan los niveles de almacenamiento de gas y nuevos proveedores sustituyen a Rusia”, añade Naumer.

Crisis energética en Europa

En este sentido, una de las principales consecuencias que dejó la guerra y que seguimos arrastrando es el incremento de los costes energéticos en Europa frente a otras zonas del mundo, desencadenando una desventaja en los costes más estructurales para la industria europea. “Este mayor coste de la energía ha ejercido más presiones inflacionistas en Europa y justifica una prima en las perspectivas inflacionistas europeas y, por tanto, cierto descuento en los activos europeos”, señala Benjamin Melman, Global Chief Investment Officer, Asset Management en Edmond de Rothschild.

“La invasión de Ucrania por parte de Rusia provocó hace un año una crisis en Europa. Además de las consecuencias terriblemente devastadoras para millones de personas, desde el punto de vista de los mercados financieros, ésta se dejó sentir principalmente a través del aumento de los precios de la energía, ya que los países occidentales impusieron sanciones al petróleo ruso y Rusia, por su parte, cortó posteriormente el suministro de gas natural”, añade Valentina Romeo, responsable de contenidos para Europa de Schroders.

En este año, Europa ha buscado otras fuentes de energía, lo cual ha resultado caro. Según explica Romeo, “los precios del gas natural se dispararon, sobre todo en septiembre de 2022, ante el temor de los inversores a una posible escasez de gas y cortes de electricidad en el próximo invierno. Sin embargo, como muestra el gráfico anterior, el precio del gas natural en Europa ha bajado mucho desde entonces. Esto se debe a varios factores, entre ellos un invierno relativamente suave”.

Ahora bien, según la experta de Schroders, la fuerte subida del precio del gas también ha tenido un impacto significativo en la economía europea, enviando la inflación a niveles de dos dígitos. “Al bajar el precio del gas, la presión inflacionista debería disminuir, aunque otros componentes, como los precios de los alimentos, siguen subiendo”, añade.

Según Hervé Mangin, gestor del fondo AXA WF Framlington Sustainable Europe de AXA IM, más allá de la tragedia humana, una de las consecuencias negativas a corto plazo de la guerra es justamente esta crisis energética en Europa. “La rápida disminución de las importaciones de gas ruso provocó escasez y una subida vertiginosa de los precios del gas. Esta crisis energética es una llamada de atención para Europa, que se ha dado cuenta de su excesiva dependencia del gas y, más concretamente, del gas ruso. Ahora no queda más remedio que acelerar la transición energética, aumentar la capacidad de las energías renovables e invertir en nuevas tecnologías para almacenar mejor la energía. Al igual que el COVID-19 fue un impulso para la digitalización de la economía, la guerra será un impulso para la transición energética. Su impacto ha sido negativo a corto plazo, pero creo que es un estímulo para acelerar en la dirección correcta a medio y largo plazo», afirma Mangin.

Geopolítica y un nuevo orden mundial

Otra de las consecuencias de la guerra ha sido que la percepción que teníamos de los riesgos geopolíticos y del equilibrio mundial ha cambiado. “Después de 2022 hay dos elementos estructurales que afectarán a los mercados financieros: uno es la inflación que, tras casi dos décadas de represión financiera, vuelve a ser un fenómeno cíclico y los gestores de activos tienen que considerarla una variable relevante en el proceso de decisión de inversión. El segundo elemento es el panorama geopolítico, vinculado a un nuevo orden mundial que está emergiendo. Esto significa que el mercado de materias primas, el comercio mundial y la globalización son elementos que deben considerarse desde una nueva perspectiva en comparación con el pasado reciente”, afirma Bruno.

En este sentido, Lizzy Galbraith, economista política de abrdn, explica que las consecuencias de la guerra han sido graves: “Rusia seguirá actuando como un estado saboteador en los asuntos mundiales, tratando de socavar a los miembros de la OTAN y a los Estados miembros de la UE cuando la oportunidad y sus capacidades se lo permitan. Desde el punto de vista geopolítico, la guerra ha desestabilizado la región de Asia Central y el Cáucaso, ya que Rusia ha abandonado su papel de mediadora en los conflictos y garante de la seguridad. Es probable que la agitación política en los Balcanes también se haya visto influida por las acciones rusas. El riesgo de escaramuzas o disputas entre países de estas regiones seguirá siendo elevado”.

Este contexto podría provocar, según indica Rimenu, “que los mercados financieros asignen una mayor probabilidad a esos acontecimientos en el futuro, lo que significaría una mayor volatilidad. Pero esto es solo una hipótesis, lejos de ser seguro”.

Es difícil saber cómo evolucionará la geopolítica a partir de este punto, pero Galbraith considera que la coalición de aliados de Ucrania sigue firme y el apoyo a Ucrania, incluso en el plano militar, será considerable durante el resto del año. “En consecuencia, es probable que aumente el gasto en defensa en toda Europa, a medida que los países intenten reponer existencias y las preocupaciones militares se conviertan en una prioridad mayor. Rusia continuará con sus intentos de militarizar sus materias primas reduciendo el suministro de petróleo y gas y amenazando con bloquear los envíos de grano ucraniano. Es probable que esto tenga un efecto reducido en comparación con la significativa volatilidad del mercado del año pasado. Con todo, es posible que si los precios de la energía siguen siendo elevados respecto a los niveles previos a la guerra, nos enfrentemos a un segundo año de subsidios a los precios de la energía”, añade la experta de abrdn.

Por su parte, Mabrouk Chetouane y Nicolas Malagardis, estrategas globales de Natixis IM Solutions, coinciden con esta visión y destacan que “la guerra de Rusia contra Ucrania será recordada como el comienzo de una nueva era”; “la guerra ha puesto de manifiesto la necesidad de abordar las debilidades estructurales de las alianzas occidentales”.

En esta línea, Chetouane y Malagardis, señalan que algunos de los impactos de la guerra serán que “será necesario invertir una cantidad significativa de capital para financiar los retos relacionados con la seguridad energética y la resistencia de la cadena de suministro”, y creen que “esto debería desencadenar un nuevo superciclo de inversión y hacer frente al argumento del estancamiento secular que ha cobrado fuerza en la última década”. Los expertos de Natixis IM indican también que “dado que las economías desarrolladas están experimentando una desaceleración económica, los responsables políticos no deberían desaprovechar el impulso político creado por la guerra para tomar las decisiones necesarias a fin de preparar sus economías para los retos de esta nueva era”. Además, los estrategas comentan que “el paquete de sanciones que Occidente ha aplicado contra Rusia no tiene precedentes y ha socavado claramente sus perspectivas de crecimiento a largo plazo”, y añaden que “la capacidad industrial de Rusia está sufriendo un duro golpe por la interrupción de sus cadenas de suministro”.

Renta fija y renta variable

Si miramos los activos, Melman considera que “la guerra ha incrementado la tendencia bajista de los activos europeos, que en las últimas semanas se han visto aliviados por un invierno suave, la caída de los precios de la energía y la reapertura china”. Mientras que para François Rimeu, estratega senior de La Française AM, los activos de renta fija han sido los más perjudicados por esta situación. “A medio plazo, algunas inversiones privadas (capital riesgo y deuda) que se habían beneficiado mucho de los tipos de interés muy bajos también se enfrentarán a consecuencias muy negativas”, señala.

Una visión que también comparte Bruno desde Generali Investments: “Durante 2022, la renta fija no ha sido capaz de proteger las carteras de la caída del mercado, debido a la fuerte y rápida subida de los rendimientos. En 2023, la proporción global de bonos de rendimiento negativo se aproxima a cero, lo que debería reactivar el apetito por la inversión vinculada a las rentas. La renta variable, por su parte, no está valorando una ralentización del ciclo y el riesgo de una corrección es real”.

En cambio, según Rimeu, entre las compañías que se han beneficiado de esta guerra, destacan las petroleras, “que han visto aumentar sus ingresos, así como los bancos, cuyos beneficios de explotación se han visto favorecidos por la subida de los tipos”.

Según la valoración que hace Diogo Gomes, senior CRM de UBS AM Iberia, las valoraciones en Europa del Este han caído de forma considerable. Sin embargo, el crecimiento económico ha conseguido resistir, pese a la guerra y de la subida de los precios energéticos, ya que estas economías se han beneficiado de la reapertura posterior al COVID-19. “Por ejemplo, se espera que Hungría y Polonia crezcan en torno al 5% este año. Es probable que 2023 sea un poco más difícil, dada la inflación récord y, por tanto, la disminución de los ingresos reales. Sin embargo, parece que puede evitarse una recesión”, indica Gomes.

Por ahora, como indican los expertos, las perspectivas del final del conflicto son inciertas. Según Gomes, para ser realistas, el conflicto podría prolongarse este año o incluso, en cierta forma, más allá de 2023. “Pero, por otro lado, no podemos excluir por completo una desescalada importante en el corto plazo. En caso de que haya indicios de un final del conflicto, esto podría tener un impacto significativo en las diferentes clases de activos, así como en los mercados globales”, concluye.

Implicaciones para los inversores

En opinión de los expertos de Amundi, los mejores y peores escenarios de cómo puede evolucionar el conflicto están infravalorados. Además, consideran que las posibilidades de que el conflicto se convierta en una guerra prolongada han aumentado, pero un alto el fuego al final del próximo año sigue siendo una posibilidad subestimada. “El riesgo de escalada directa con Occidente también está infravalorado, cuando merecería anticiparse a las reacciones probables del mercado a las graves repercusiones económicas y financieras”, destacan desde Amundi.

Independientemente de los escenarios, los expertos de Amundi creen que los inversores se enfrentan a un nuevo panorama geopolítico global, caracterizado por cadenas de valor más cortas, un mayor proteccionismo y una mayor inflación. “Estos grandes y fundamentales cambios también ofrecen oportunidades para los inversores. La carrera por los semiconductores, la inteligencia artificial o las biotecnologías, así como la búsqueda de la independencia energética y la diversificación de las cadenas de suministro, seguirán siendo temas clave a largo plazo. En un entorno nuevo y complejo, las materias primas pueden ser atractivos. En renta variable, el impacto varía según los sectores y las empresas, lo que refuerza la necesidad de un enfoque bottom up. Este es particularmente el caso de la renta variable europea, para la que ofrecemos una visión más allá de la actual ilusión monetaria”, explican.

Para los mercados emergentes, desde Amundi señalan que una mayor fragmentación inducida por la guerra implica centrarse en los países específicos en lugar de los mercados emergentes como clase de activos. “Con un acceso mucho menor al capital extranjero, es probable que casi el 60% de los países de bajos ingresos se encuentren bajo una grave crisis de endeudamiento, y muchos se verán obligados a reestructurar su deuda externa”, matizan. En cuanto a las divisas, concluyen, “la lección de la guerra en Ucrania es que los bancos centrales desempeñarán un papel fundamental y tendrán que repensar sus asignaciones de reservas a la luz del equilibrio geopolítico que prevalecerá”.

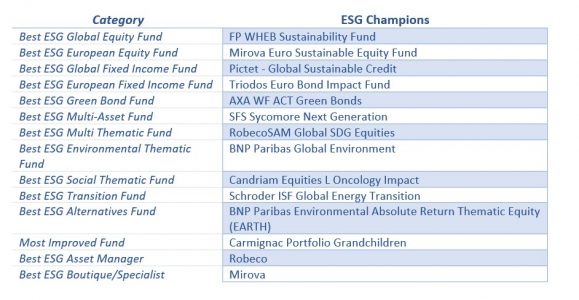

MainStreet Partners, la firma de asesoramiento y análisis de carteras ESG con sede en Londres, ha anunciado los ganadores de su reconocimiento «Campeones ESG» de 2023. Este año, Robeco, la gestora internacional de renta variable, ha sido galardonada con el prestigioso título de «Mejor Gestor de Activos ESG». Mientras que Mirova, el gestor de inversiones de alta convicción certificado por BCorp, ha sido galardonado como «Mejor Gestor de Activos Boutique».

Los premios reconocen a un número selecto de fondos y gestoras de activos que han destacado dentro del universo de 5.800 fondos, gestionados por más de 300 gestoras, disponibles en la plataforma ESGeverything.COM de MainStreet Partners. Según explica la firma, dado el aumento en la oferta de fondos ESG, los analistas de inversión de MainStreet Partners han seleccionado ganadores en varias categorías que abarcan la renta variable, la renta fija, la inversión multiactivo y temática, junto con el mejor gestor de activos general y el mejor gestor de activos boutique.

“Dado lo rápido que ha cambiado el panorama ESG, especialmente en los últimos años, nos enorgullece el hecho de que nuestra metodología holística de tres pilares para evaluar el nivel de ESG y sostenibilidad de un fondo ha resistido la prueba del tiempo. Seguimos creyendo que simplemente tomar la calificación media de los componentes de la cartera de manera aislada no es de ninguna manera suficiente, por lo que evaluamos simultáneamente el gestor de activos, la estrategia de inversión específica y la cartera. Esto es mucho más significativo, profundo e integral y debería conducir a una calificación ESG más estable en el tiempo”, ha señalado Neill Blanks, director de análisis de MainStreet Partners.

Según Blanks, la implementación del Reglamento de Divulgación de Finanzas Sostenibles de la Unión Europea (SFDR) en marzo de 2021 ha llevado a un cambio tectónico en cómo los inversores abordan la inversión sostenible. “Con el Reglamento de Divulgación Sostenible (SDR) equivalente del Reino Unido ahora firmemente en el horizonte, la carga regulatoria está aquí para quedarse, pero al mismo tiempo el listón ESG seguirá incrementando. De manera similar, no nos quedamos parados y seguimos buscando formas de innovar y evolucionar nuestro enfoque para ayudar a nuestros clientes a mantenerse a la vanguardia de los desarrollos en la inversión sostenible», sostiene.

La renta variable es el activo estrella para ganar a largo plazo. Así lo corrobora la última edición del Global Investment Returns Yearbook de Credit Suisse, que muestra que en los últimos 123 años, la renta variable global ha generado un rendimiento real anualizado en dólares del 5%, frente al 1,7% de los bonos y el 0,4% de las letras. Además, la renta variable ha superado tanto a los bonos, como a las letras y a la inflación en los 35 principales mercados.

Los autores del estudio estiman que en el futuro la prima de riesgo de la renta variable se situará en torno al 3,5%, ligeramente por debajo de la media histórica del 4,6%. Con una prima del 3,5%, los inversores en renta variable esperarían duplicar su dinero respecto a las letras del Tesoro a corto plazo en 20 años. Un comportamiento al que podría contribuir la diversificación, ya que en el pasado, la diversificación entre acciones, países y activos ha mejorado considerablemente el binomio riesgo-rentabilidad.

En la edición de este año, los autores han incluido datos sobre el beneficio de invertir en materias primas, con la conclusión de que una cartera equilibrada de futuros sobre materias primas ha dado retornos atractivos a largo plazo, con lo que se convierte en una buena cobertura contra la inflación, a diferencia de la renta variable, los bonos y los activos inmobiliarios.

De cara a las generaciones futuras, el estudio recoge que la generación X afronta rentabilidades más bajas que sus antepasados más recientes. De tal manera que, frente a la rentabilidad media del 6,7% que ha disfrutado la generación del baby boom (1950 a 1970) en renta variable, los más jóvenes esperarían unos retornos del 4%.

El Global Investment Returns Yearbook de Credit Suisse constituye la guía de referencia sobre los rendimientos históricos a largo plazo. Cubre todas lasprincipales categorías de activos en 35 países. La mayoría de estos mercados, así como el índice mundial, ofrecen 123 años de datos desde 1900.

En este tiempo de volatilidad y cambio de paradigma de mercado, la palabra recesión suena con fuerza y nos visualiza, de nuevo, en la última crisis de 2008. Los expertos insisten en que la situación es diferente, en especial respecto al sistema financiero y las entidades financieras, que no viven el mismo momento de debilidad. De hecho, según el último informe elaborado por Moody’s, los bancos mundiales estarán protegidos de un aumento de la morosidad en 2023 gracias a la subida de los tipos de interés y a la solidez de las reservas. En este sentido, la firma mantiene una perspectivas estables para el sector bancario.

“Los bancos presentarán unos beneficios sólidos en 2023. El aumento de los márgenes de intereses permitirá una generación continua de capital además de un capital ya fuerte, mientras que la liquidez y la financiación seguirán siendo sólidas, incluso cuando las sombrías condiciones económicas en gran parte del mundo hagan que se deteriore el rendimiento de los préstamos. La solvencia de los bancos se mantendrá en general estable”, afirma Edoardo Calandro, vicepresidente senior de crédito de Moody’s.

Entre las conclusiones, el informe explica que los bancos se enfrentan a un entorno macroeconómico débil y más volátil, que podría suponer un ralentizamiento del crecimiento económico global en 2023. “La elevada inflación, los cambios geopolíticos y la volatilidad de los mercados financieros están perjudicando a los hogares y a las empresas, y existe un riesgo considerable de que se produzcan nuevas perturbaciones. En cambio, el desempleo, un indicador clave del riesgo crediticio para los hogares, se mantendrá por debajo de la media de 20 años en la mayoría de los países del G-20”, indican las conclusiones.

En este contexto, Moody’s considera que el rendimiento de los préstamos se deteriorará moderadamente a partir de niveles elevados a medida que expiren las medidas COVID-19 para sostener el sistema financiero, el crecimiento económico se debilite, las perspectivas inciertas socaven la confianza y el aumento de los tipos de interés ponga en tela de juicio la asequibilidad de la deuda.

Sin embargo, el impacto que tendrá todo esto en los fundamentales de las entidades financieras será menor que en otras ocasiones porque, como indican desde Moody’s, las pérdidas de préstamos se mantendrán contenidas gracias a las normas de suscripción más estrictas de los últimos 10 años, a la reducción de la exposición a clases de activos de mayor riesgo y a la fuerte provisión para pérdidas de préstamos. “La formación de préstamos problemáticos será probablemente mayor en los mercados emergentes altamente dolarizados, mientras que muchos bancos de los países productores de energía se beneficiarán de la subida de los precios del petróleo”, matizan.

Por otro lado, la subida de los tipos de interés y la solidez de las reservas protegerán a los bancos del aumento de la morosidad. Por eso, Moody’s prevé que, a pesar de las difíciles condiciones operativas, los bancos registrarán sólidos beneficios en 2023: “El aumento de los ingresos netos por intereses y la solidez de las reservas constituidas durante la pandemia compensarán un aumento moderado de los costes operativos inducido por la inflación y el debilitamiento de la calidad de la cartera de préstamos. Los bancos de América del Norte, Oriente Medio, algunos países de Europa Occidental y Asia-Pacífico (excluida China) serán los más beneficiados por la subida de los tipos”.

En cuanto a sus fundamentales, el informe de Moody’s estima que el capital de los bancos de todo el mundo seguirá siendo sólido. Según argumentan, “los ratios de capital se mantendrán en general estables en todas las regiones, ya que la sólida rentabilidad permite a los bancos generar capital internamente y los requisitos reglamentarios siguen siendo elevados. La retención de beneficios superará el aumento de los activos ponderados por riesgo y las distribuciones a los accionistas”.

A esto se suma que, también según las estimaciones de su documento, la financiación y la liquidez seguirán siendo fuertes. Para los analistas de Moody’s, es probable que los depósitos se mantengan muy por encima de los niveles anteriores a la pandemia durante al menos los próximos 12 a 18 meses, y los requisitos de deuda de rescate ya se han cumplido en gran medida en la mayoría de las economías avanzadas. “Esto y un punto de partida fuerte significan que los bancos seguirán bien financiados a lo largo de 2023, incluso cuando los bancos centrales continúen drenando la liquidez mediante el ajuste cuantitativo”, concluyen.

Foto cedidaWouter Van Overfelt, responsable de Crédito de Mercados Emergentes de Vontobel; y Simon Lue-Fong, responsable de Renta Fija de Vontobel.

En respuesta a la fuerte demanda de los clientes, Vontobel está ampliando su gama de productos de renta fija de mercados emergentes, centrándose en el grado de inversión en divisas fuertes y en la región asiática. En este contexto, ha anunciado el lanzamiento de dos nuevos fondos: el Vontobel Fund – Emerging Markets Investment Grade y el Vontobel Fund – Asian Bond.

Según explica la gestora, el Vontobel Fund – Emerging Markets Investment Grade invierte en bonos soberanos o corporativos de alta calidad de mercados emergentes con diferentes vencimientos en diversas divisas fuertes. Mientras que el Vontobel Fund – Asian Bond se centra principalmente en bonos corporativos de toda Asia, de diversas calidades y con diferentes vencimientos en varias divisas fuertes. “Ambos fondos tratan de generar rendimientos atractivos a lo largo de un ciclo económico completo, respetando al mismo tiempo la diversificación del riesgo”, matizan.

Desde Vontobel apuntan que el objetivo de ambos fondos, que están domiciliados en Luxemburgo, es la optimización del nivel de los diferenciales para un determinado nivel de riesgo. Mediante un exhaustivo análisis y un modelo de valoración propio, el equipo compara los niveles de remuneración potencial entre las calidades de los emisores, los países, los tipos de interés, las divisas y los vencimientos dentro de sus respectivos universos de inversión para identificar las oportunidades más rentables, que pueden ser contrarias a las opiniones dominantes.

“Estos dos fondos complementan su gama de soluciones para los mercados emergentes. Uno de los fondos proporciona a los clientes acceso a renta fija de alta calidad a través de una versión de menor riesgo de nuestros actuales fondos en divisa fuerte. Por su parte, el otro fondo representa una versión dedicada a Asia de nuestro emblemático fondo corporativo de mercados emergentes, que ofrece exposición a las economías asiáticas de rápido crecimiento”, afirma Wouter Van Overfelt, responsable de Crédito de Mercados Emergentes.

Por su parte, Simon Lue-Fong, responsable de Renta Fija, añade: “El sentimiento hacia la renta fija de mercados emergentes ha mejorado este año y, durante estas primeras semanas de 2023, ya hemos visto un interés significativo de los clientes por esta clase de activos. Estos fondos se fundamentan en la dilatada experiencia que Vontobel atesora en renta fija de mercados emergentes y pretenden ofrecer a nuestros clientes soluciones adicionales relevantes para esta nueva y prometedora fase del mercado”.

En el marco del tercer Investment Summit de Funds Society en Houston, a celebrarse el 2 de marzo del 2023, Michael W. Memory, hablará sobre estrategias de renta fija estadounidense como respuesta completa a la tendencia macroeconómica actual y al escenario de tipos en la asignación de la cartera de renta fija básica.

Michael Memory es client portfolio manager, income y growth en Voya Investment Manager y cuenta con más de 24 años de experiencia. Se incorporó a la empresa como parte de la adquisición por parte de Voya de Allianz Global Investors U.S., donde fue especialista sénior de producto y director con responsabilidades de especialista de producto para el equipo de estrategias de renta y crecimiento de Estados Unidos.

Anteriormente, desempeñó funciones en marketing, medición de resultados y cumplimiento normativo. Previo a esto, trabajó en Financial Network Investment Corporation y CIBC Oppenheimer. Es licenciado por la Universidad de California en Los Ángeles y posee un Certificado en Medición del Rendimiento de las Inversiones (CIPM).

Después de la parte académica, los invitados tomarán un shuttle al Livestock Show and Rodeo de Houston en el NRG Stadium, donde, desde la suite privada de Funds Society, disfrutarán de un espectáculo de rodeo y un concierto de música country, realizado por Lauren Daigle desde el palco reservado para Funds Society.

Terminando el concierto regresarán al hotel, donde los visitantes de Houston contarán con valet de cortesía, mientras que para los invitados foráneos que califiquen, se ofrece cubrir los gastos de estadía y vuelo.

Si quiere participar en este evento para obtener las mejores ideas de inversión y asistir a uno de los eventos más tradicionales en Texas, recuerde que las plazas son limitadas, así que reserve su lugar lo antes posible siguiendoeste link.

C&M Inversores visita Value School para ofrecer una clase magistral sobre inversión en renta variable con opciones financieras. Este evento constará de dos sesiones. En la primera, que se celebra el 3 de marzo a las 19.00 horas, los expertos de la firma explicarán cómo utilizar los criterios de Warren Buffett y Charlie Munger para encontrar empresas en las que invertir, a través de opciones y a partir de una combinación de análisis fundamental y técnico.

La segunda parte, que se impartirá el viernes 10 de marzo, estará dedicada a explicar las opciones financieras y una forma sencilla de usarlas en una estrategia de inversión con métricas y objetivos concretos y con riesgo limitado. La celebración de ambas convocatorias será online.

Los focos de riesgo persisten, pero las cosas se ven bien encaminadas para las monedas latinoamericanas. Ese es el diagnóstico de la fintech especializada en pagos internacionales e intercambio de divisas Ebury.

En un informe reciente, la firma aseguró que, considerando unos tipos de interés reales relativamente altos, las divisas del vecindario “deberían estar bien posicionadas para obtener un rendimiento superior en lo que creemos que puede ser un entorno de debilidad para el dólar”.

En esa línea, señalaron que, de cara al futuro, creen que las monedas analizadas –el real brasileño, el peso chileno, el peso colombiano, el peso mexicano y el sol peruano– “aún tienen margen para seguir subiendo” este año. Es más, Ebury asegura que prevén que la mayoría de las divisas que analizaron se apreciarán frente al dólar.

Eso sí, la región no está exenta de riesgos. El informe –firmado por Enrique Díaz-Alvarez, Matthew Ryan, Roman Ziruk, Itsaso Apezteguia, Eduardo Moutinho y Michał Jóźwiak– indica que el principal factor de riesgo para las monedas latinoamericanas es la incertidumbre política.

“En este sentido, creemos que Brasil, donde las incertidumbres relativas a la política fiscal constituyen el riesgo clave para las perspectivas, es el país con un mayor riesgo político. El nuevo gasto fiscal anunciado antes de las elecciones de octubre se consideró inicialmente como alcista para el real”, comentaron desde la fintech.

Sin embargo, agregaron, “lafalta de un marco fiscal creíble ha generado una volatilidaddel real superior a la normal, al tiempo que se pone en jaque la confianza en la capacidad del Gobierno para gestionar las cuentas públicas”.

Real brasileño

El real brasileño ha sido la moneda que mejor se ha comportado desde principios del año pasado en la canasta que analiza Ebury, y aun así en la fintech piensan que podría estar todavía “ligeramente infravalorado”.

Según la firma, los “sólidos fundamentos” macroeconómicos de Brasil son “alentadores” y “deberían seguir proporcionando un buen apoyo al real”.

Pese a que ven la arista fiscal como el principal riesgo para el país en 2023, en la firma tienen una visión positiva del real, destacándola como una sus divisas preferidas en el mundo emergente.

Peso chileno

La moneda andina destacó entre sus pares latinoamericanos en el segundo semestre de 2022, ya que el repunte de los precios del cobre y la subida de los tipos de interés internos provocaron un fuerte repunte de la divisa, explicaron desde Ebury.

Para la firma, el reciente repunte de la moneda “ha sido ligeramente excesivo, pero no injustificado”. Entre los factores destacan la reducción de incertidumbre tras el plebiscito constitucional de septiembre, el alza del cobre y la caída del dólar.

En esa línea, la visión de la fintech es que el referendo “eliminó un riesgo clave para los mercados” y que el fin de la política COVID-cero de China “es una clara señal alcista para el peso, dada la gran dependencia de Chile de la demanda china y de la producción de cobre”.

Peso colombiano

En el caso de esta divisa, su reciente venta masiva llevó a la divisa a su nivel más bajo jamás registrado frente al dólar estadounidense en noviembre, debido a un rendimiento inferior de factores a corto plazo como los diferenciales de tipos de interés, la inflación y el sentimiento de riesgo.

Sin embargo, en Ebury ven que la caída “fue excesiva y estuvo motivada en gran medida por incertidumbres a corto plazo”.

“Seguimos previendo ganancias para la divisa frente al dólar estadounidense durante nuestro horizonte de previsión, debido a nuestras perspectivas optimistas sobre las divisas dependientes de las materias primas, a una mejora de la balanza por cuenta corriente del país y a un crecimiento del PIB superior al previsto, que ha confirmado los indicios de exceso de demanda”, indicaron.

Eso sí, hay riesgos, como la incertidumbre que rodea a las reformas económicas que entrarán en vigor en 2023.

Peso mexicano

La moneda mexicana, por su parte, ha seguido superando a la mayoría de las divisas en los últimos meses, con altos rendimientos y baja volatilidad que le convierten en una de las pocas monedas que ganó valor frente al dólar estadounidense en 2022.

Ebury prevé que la dinámica de política monetaria impulsada por el Banxico, junto con los fundamentos macroeconómicos, le seguirán dando apoyo al peso. Estos son los argumentos de la visión optimista de la fintech con la divisa.

En contexto, eso sí, esta divisa podría verse menos beneficiada que otras de región por la dinámica global. “La menor dependencia de México de la producción de materias primas que la de sus homólogos latinoamericanos puede limitar el apoyo del alza de los precios de las materias primas, mientras que la falta de exposición del país a China garantiza que su economía recibirá menos impulso del fin de la política del COVID-cero”, señalaron.

Nuevo sol peruano

En el caso de Perú, la moneda resistió mucho mejor que la mayoría de las divisas en 2022, apreciándose aproximadamente un 10% en términos de tipo de cambio efectivo nominal, según destaca Ebury.

A futuro, en la fintech anticipan que haya ligeras ganancias a corto plazo para el sol frente al dólar, aunque esperan que se mantenga estable en torno a 3,75 soles por dólar a lo largo de su horizonte de previsión. Actualmente cotiza en torno a 3,80.

“La subida de los tipos de interés del banco central, y en particular el probable retorno de los tipos reales a terreno positivo en los próximos meses, deberían respaldar al nuevo sol, al igual que los continuos esfuerzos de intervención del banco central (las reservas de divisas siguen siendo más que suficientes, con una cobertura de las importaciones de aproximadamente 16 meses)”, señalan en su reporte.

Por el lado de los riesgos, la firma advierte que “el empeoramiento de la balanza por cuenta corriente y la actual incertidumbre política pueden limitar las ganancias del nuevo sol en relación con sus pares latinoamericanos”.

Después de cerrar 2022 con cifras débiles, enero trajo un fuerte repunte en los flujos de portafolios internacionales a los mercados emergentes. Datos del Instituto de Finanzas Internacionales (IIF, por su sigla en inglés) muestran que la inversión neta en activos emergentes en el primer mes del año fue la mayor en los últimos 12 meses. Las categorías líderes en flujos de entrada fueron Asia emergente, con 34.400 millones de dólares, y América Latina, con 15.900 millones de dólares.

La entidad estima que los mercados emergentes atrajeron en torno a 65.700 millones de dólares en enero de este año, un monto no visto desde enero de 2022.

Según señaló el economista del IIF, Jonathan Fortun, “los impresionantes niveles de flujos” del mes pasado “se explican principalmente por un fuerte rebote en deuda emergente excluyendo a China y, en menor medida, acciones chinas”.

En esa línea, explica que la aparente desaceleración de las subidas de tasas en los mercados desarrollados y perspectivas más favorables han permitido que algunos emergentes –especialmente en las regiones MENA (sigla en inglés de Medio Oriente y el Norte de África) y Asia emergente– volvieran a emitir deuda fresca en el mercado.

Con todo, la medición de flujos de alta frecuencia del IIF muestra que entraron 44.600 millones de dólares netos al segmento de deuda emergente excluyendo China.

“A la par, la relajación de las restricciones en China ha impulsado la confianza del mercado y permitido que las acciones chinas ganaran en torno a 17.600 millones de dólares durante enero”, agregó Fortun.

En el desagregado regional, las categorías líderes en flujos de entrada fueron Asia emergente, con 34.400 millones de dólares, y América Latina, con 15.900 millones de dólares.

Hacia futuro, el IIF espera que los retornos de la deuda emergente en dólares deberían rebotar en 2023. Sin embargo, advirtieron, “si las condiciones financieras en EE.UU. se vuelven significativamente más restrictivas, las pérdidas de spread podrían superar las ganancias por duración”.

En ese sentido, Fortun indicó que la subida de tasas por parte de la Reserva Federal “tiene el potencial de volver las condiciones financieras en EE.UU. más restrictivas este año, con los spreads de crédito emergente siguiéndoles el paso”.