El destacado economista mexicano Marco Oviedo, que desde junio de 2021 está viviendo en Brasil, se une a XP Investimentos en Sao Paulo.

Oviedo reportará a Alberto Bernal, estratega en jefe de la mesa global institucional de XP , y tendrá la tarea de ampliar la cobertura de México y otras economías latinoamericanas en la mayor correduría de Brasil.

«Estoy muy motivado y es una gran oportunidad donde veo mucha sinergia entre los objetivos de la empresa y mi desarrollo profesional. El reto sera crecer juntos», comentó a Funds Society.

Marco Oviedo es doctor en economia por la universidad de Yale. Entre 2012 y 2021, trabajó en Barclays donde se desempeñó como economista en jefe para México desde CDMX y posteriormente para Latinoamérica, desde la oficina de Nueva York.

Previo a su entrada al banco inglés, fue asesor económico del presidente de México, Felipe Calderón. También ha sido directivo en la Secretaría de Hacienda y Crédito Público.

Tras ser una de las noticias de negocio más relevantes de la semana pasada, Euronext ha anunciado que retira su propuesta de oferta pública por Allfunds. En un breve comunicado de apenas cuatro líneas, la compañía confirma que “ha informado al Consejo de Allfunds de que Euronext retira su oferta indicativa para adquirir el 100% del capital social de Allfunds”.

Sobre este tema, Allfunds evitó ayer hacer comentarios durante la presentación de los resultados financieros preliminares correspondientes a su ejercicio de 2022. Sin embargo, hoy ha publicado un comunicado en el que explica que, tras haber recibido la propuesta de Euronext, “el consejo de Allfunds consideró que los términos de la propuesta eran inadecuados”. Además añade: “Posteriormente, Allfunds entabló conversaciones con Euronext sobre las condiciones, pero no se llegó a ningún acuerdo y las conversaciones se dieron por concluidas”.

El Diario Oficial de la Unión Europea (DOUE) ha publicado el Reglamento Delegado (UE) 2023/363, donde se actualiza las plantillas de información precontractual y periódica de los llamados “productos sostenibles” conforme a los artículos 8 o 9 del reglamento de divulgación (SFDR, en siglas inglesas), para incorporar datos sobre las inversiones en energía nuclear y de gas fósil.

Desde finReg360 reconocen que el nuevo reglamento delegado no presenta grandes modificaciones sustanciales con respecto al borrador de la Comisión Europea publicado en octubre de 2022. Los expertos comentan que las novedades se concentran en una serie de cambios en las plantillas de la información precontractual y la periódica de los “productos sostenibles”, los conocidos como “anexos de sostenibilidad”.

En concreto señalan dos aspectos: “Una pregunta de sí/no en las plantillas, para determinar si el producto financiero pretende invertir en las siguientes actividades económicas (conforme a su definición en el reglamento delegado de taxonomía): energía nuclear, y energía de gas fósil. En caso de respuesta afirmativa a la anterior cuestión, las entidades deberán incluir el porcentaje de inversión en esas actividades en las representaciones gráficas que indican la proporción de las actividades económicas medioambientalmente sostenibles”.

El nuevo reglamento delegado entró en vigor desde el tercer día de su publicación en el DOUE, es decir, el pasado 20 de febrero de 2023.

Cada año bursátil tiene sus particularidades y trae consigo un conjunto de fenómenos concretos que pueden marcar la historia de los mercados financieros. 2022 fue sin duda uno de estos años. Las acciones y los bonos cayeron al unísono y dieron lugar a las peores rentabilidades de las carteras diversificadas desde la década de 1930. Los motivos son diversos: el estallido del conflicto ruso- ucraniano; la guerra en suelo europeo a mayor escala desde la segunda guerra mundial; o el endurecimiento monetario más fuerte desde la década de 1980, aplicado por la práctica totalidad de los bancos centrales del mundo ante el repunte de una inflación que alcanzó máximos de varias décadas. Estos hechos históricos, que pusieron a prueba a los inversores, darán a 2022 la entrada al selecto club de los años bursátiles extraordinarios. Después de meses sumidos en los números rojos, salpicados por muy pocas buenas noticias, ¿les traerá 2023 un poco de serenidad y confianza?

Es preciso reconocer que, a corto plazo, las perspectivas económicas son sombrías. Aunque parece haber sido efectiva para aplacar una inflación que podría haber alcanzado por fin una fase de estabilización, la violencia del endurecimiento monetario debería provocar una recesión mundial. La capacidad de acción de los bancos centrales y los Estados será limitada: en el caso de los primeros, debido a la persistencia de una inflación elevada y, en el caso de los segundos, a causa del encarecimiento del coste de la deuda. Este contexto incita, pues, a la prudencia en las bolsas, donde las valoraciones se han reducido, sin que se puedan calificar de baratas, y se podrían producir revisiones a la baja de los beneficios previstos. Por el contrario, dentro de una lógica a largo plazo, las caídas de las cotizaciones y los múltiplos que han registrado las acciones estos últimos trimestres apuntan hacia unas muy probables rentabilidades positivas dentro de varios semestres. Así pues, prudencia a corto plazo, con una volatilidad elevada persistente y posibles nuevos reveses.

No obstante, algunos puntos débiles podrían permitir volver a elevar el riesgo de la renta variable dentro de las carteras. Desde esta óptica, los valores de pequeña y mediana capitalización, que se han visto especialmente vapuleados en 2022, podrían ofrecer oportunidades interesantes. La otra buena noticia es el atractivo que han recobrado los grandes perdedores de los últimos años: los bonos y, dentro de ellos, los bonos emitidos por empresas privadas. Con un carry que ha vuelto a ser muy atractivo, el fin próximo de las subidas de tipos por parte de los bancos y unas primas de riesgo que descuentan en parte un escenario de ralentización económica, la renta fija privada debería recuperar su papel diversificador dentro de las carteras.

Ahora que ha llegado a su fin la era de tipos cero y subvenciones monetarias, los inversores se enfrentarán a un entorno a priori menos favorable, lo que invita a revisar y diversificar la composición de las carteras. De acuerdo con la ley inmutable de la destrucción creativa, esta reinvención abrirá el camino a innovaciones capaces de generar rentabilidades durante los próximos años.

Tribuna de Olivier de Berranger, director de operaciones y director de inversiones, y Enguerrand Artaz, gestor de fondos de La Financière de l’Echiquier (LFDE).

Al inicio del año, los ETFs globales captaron 62.300 millones de euros, según los datos del último informe de Amundi realizado con los datos de finales de enero. La gestora destaca que los inversores se decantaron ligeramente más por la renta fija que por la renta variable, con 32.400 millones de euros y 28.600 millones de euros, respectivamente.

“El mercado estadounidense de ETFs acaparó 41.500 millones de euros, mientras que el mercado europeo de ETFs UCITS atrajeron 18.500 millones de euros de suscripciones netas. El mercado asiático de ETFs fue ligeramente positivo”, destacan. Además, a escala mundial, las tres estrategias más populares fueron las de renta variable global, emergente y europea, con unos 5.000 millones de euros cada una.

Por el contrario, la renta variable growth de gran capitalización registró salidas de 5.500 millones de euros, mientras que los bonos ultracortos y el sector de la renta variable tecnológica perdieron 3.200 millones de euros y cerca de 2.000 millones de euros, respectivamente.

Flujos europeos

“Aunque los flujos globales de enero fueron buenos más que excepcionales, se produjo un fuerte repunte del mercado europeo de ETFS UCITS con un incremento para esta clase de activos de 9.700 millones de euros este mes. No se trata de una cifra récord, pero sí de una mejora considerable con respecto a finales del año pasado, cuando los flujos rondaban los 4.000 millones de euros”, señalan desde Amundi.

En concreto, este mes, la renta variable de los mercados emergentes fue la estrategia más popular, con una suma de 4.600 millones de euros, repartidos a grandes rasgos entre índices generales y países, con ganancias de 2.100 millones de euros y 1.900 millones de euros, respectivamente. Además, China fue el país más popular, con 1.700 millones de euros, ya que los inversores se están decantando por este país al haberse relajado las restricciones respecto al COVID-19.

Según explica la gestora en su informe, los inversores mantuvieron la tendencia a largo plazo de asignar fondos a los índices globales de los mercados desarrollados, que sumaron 1 900 millones de euros. También destaca que la renta variable ESG continuó su tendencia positiva, sumando 3.300 millones de euros en enero. “La renta variable ESG de mercados emergentes fue la estrategia más popular, añadiendo 1.300 millones de euros, equivalentes al 28% de la asignación total a esta región. Se trata de la asignación más rápida a renta variable de mercados emergentes ESG registrada en enero”, señalan desde Amundi.

Por último, los datos muestran que las tendencias en smart beta reflejaron los recientes rallies del mercado, con suscripciones de 700 millones de euros, mientras que las estrategias de volatilidad mínima perdieron unos 600 millones de euros.

En el caso de la renta fija, los inversores asignaron 8.900 millones de euros a ETF UCITS. Destaca que los ETFs de deuda corporativa investment grade obtuvieron 4.900 millones de euros, mientras que los ETFs de deuda pública atrajeron 2.900 millones de euros. Además, el high yield y la deuda agregada sumaron 900 millones de euros, respectivamente.

“La asignación por parte de los inversores de unos 5.000 millones de euros a deuda corporativa investment grade representa un repunte de la popularidad de esta clase de activos en los últimos meses. Los inversores mantuvieron la tendencia de los últimos meses a favor de los bonos corporativos denominados en euros, asignando 3.400 millones de euros a esta clase de activo y 900 millones de euros a la deuda denominada en dólares”, explican desde Amundi.

La gestora considera que al disiparse la preocupación por el encarecimiento de los préstamos, los inversores han vuelto a la renta fija y, en particular, a los bonos corporativos. “Aunque que en 2022 empezaron a seleccionar duraciones cortas, ahora parecen cómodos con casi todos los plazos de vencimiento. Los inversores también han seguido deshaciendo sus posiciones inflacionistas con nuevas salidas de 600 millones de euros este mes”, apuntan.

Por último, la ISR sigue siendo tendencia entre los ETFs de renta fija: los inversores asignaron 2.100 millones de euros a estrategias de renta fija ESG, de los que 1.400 millones correspondieron a compañías investment grade, lo que equivale al 29% de las entradas totales en esta clase de activos.

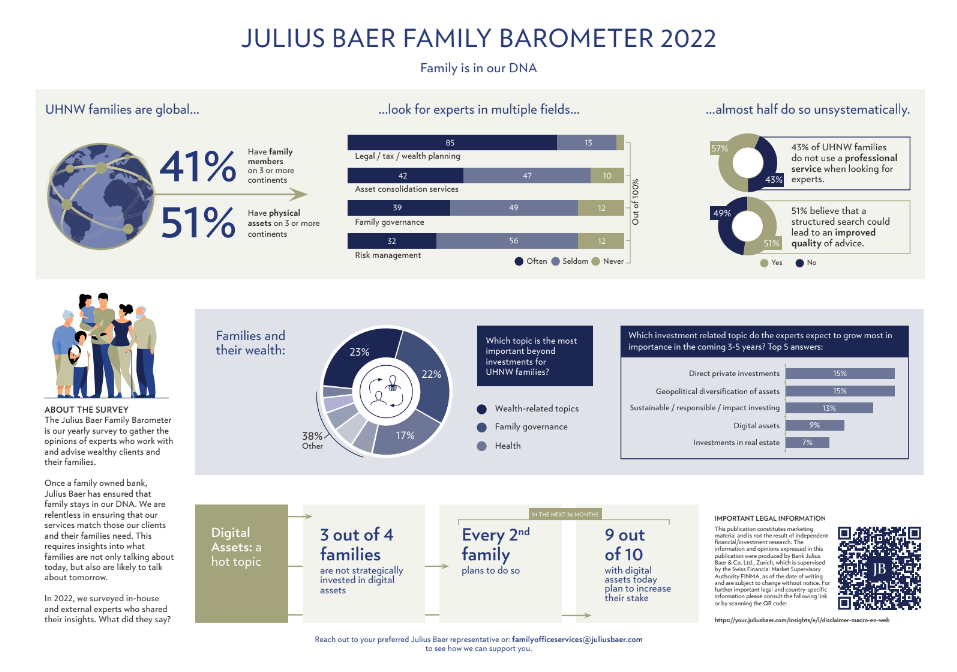

Según la experiencia de Guy Simonius, Head of Family Office Services de Julius Baer, los complejos acontecimientos de los últimos dos años -la pandemia, la guerra en Europa y el aumento de la inflación- han creado un nuevo contexto donde el diálogo con los clientes es fundamental. “En los más de 30 años ayudando a las familias a gestionar su patrimonio, nunca he sido testigo de una mayor necesidad de entablar un diálogo abierto y honesto, tanto dentro de las familias como con expertos externos en los que se pueda confiar”, afirma.

En el negocio de la gestión de grandes patrimonios, este nuevo contexto viene de la mano de dos tendencias clave que marcaron 2022 y que seguirán presente este año, según las conclusiones de la última edición del Family Barometer de Julius Baer. Según explica Simonius, por un lado nos encontramos el fuerte crecimiento de la gestión responsable de los patrimonios. “Hasta no hace mucho, era un nicho de las finanzas: a menudo se tenía en cuenta, pero rara vez era una prioridad absoluta. Ahora se ha convertido en la corriente dominante y tiene implicaciones para nuestras vidas financieras y personales, abarcando cuestiones tan diversas como el cambio climático y la gobernanza. Para muchas familias internacionales, la gestión responsable del patrimonio está impulsada por los mismos valores por los que viven y debe estar en consonancia con el propósito al que sirven”, afirma.

La segunda tendencia que han detectado ha sido el auge de los activos digitales. “El enfoque de los activos digitales revela una división generacional dentro de algunas familias. La generación más joven es a veces más rápida en comprender y apreciar las amenazas y oportunidades que presentan los activos digitales”, apunta Simonius.

Sobre la primera de estas tendencias, la sostenibilidad, el informe de Julius Baer señala que las actitudes en la gestión responsable del patrimonio varía entre los miembros de la familia, y es más probable que esta cuestión sea una prioridad para la generación más joven. Sin embargo, la tendencia y los expertos consultados para este informe prevén que la inversión responsable sea una prioridad para las familias dentro de tres a cinco años. “El conflicto se da a veces incluso en las familias más armoniosas. No se trata de evitarlos, sino de gestionar diferencias permaneciendo unidos. Esto puede darse cuando existe un objetivo común. Aquellos sin una guía clara podrían distanciarse o sufrir una ruptura permanente”, apunta el documento.

Respecto al auge de los activos digitales, Yves Bonzon, director de inversiones de Julius Baer, considera que “los criptoactivos no pueden ignorarse ya que pueden perturbar gravemente los negocios subyacentes a los tradicionales de nuestras carteras». Aunque los activos digitales están dando sus primeros pasos, se están convirtiendo en un tema de conversación para muchas familias con un patrimonio muy elevado y sus asesores y es más, los resultados del Barómetro Familiar Julius Baer Family Barometer 2022 sugieren que, si bien solo una de cada de cada cuatro familias invierten estratégicamente en activos digitales, tres cuartas partes planea hacerlo dentro de 36 meses.

Además, se concluye que es posible que las familias de todo el mundo tengan que adaptarse rápidamente. Según los expertos, el 90% de las familias comenzaron a tener interés por los activos digitales en los últimos tres años, aunque puede haber cierta división generacional.

Principales preocupaciones

Las conclusiones de este último barómetro parten de un punto clave: las familias de todo el mundo se enfrentan a una complejidad sin precedentes, ya que la agitación geopolítica magnifica las consecuencias económicas de la pandemia del COVID-19. En los últimos 12 meses, las empresas se han visto perturbadas, los mercados se han tambaleado y la inflación se ha disparado. Por tanto, no es sorprendente que las conclusiones del Barómetro Familiar Julius Baer 2022 reflejen las preocupaciones de las familias a medida que se adaptan a una nueva era de mayores riesgos.

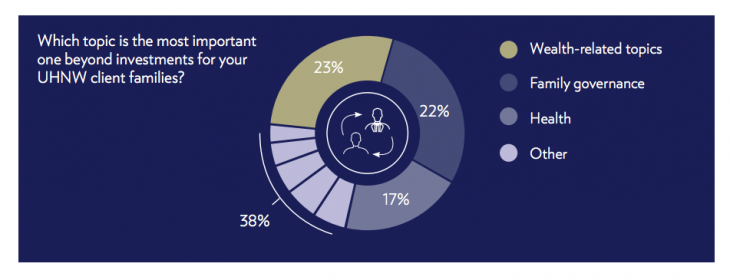

En este sentido, en 2022, los tres temas principales de debate, más allá de las inversiones, para las familias fueron: patrimonio familiar, la gobernanza familiar y la salud. Según el informe, el año pasado, los temas relacionados con la sanidad sustituyó a la temática sobre normativa después de que la pandemia hiciera que las familias se centrasen en tener acceso a jurisdicciones con sistemas sanitarios de salud. Sin embargo, la encuesta de este año indica que la salud ha bajado ligeramente desde el año pasado, aunque sigue siendo una prioridad.

En segundo lugar, el informe recoge que la necesidad de tener una planificación transfronteriza del patrimonio es común a todos los aspectos de la vida familiar. De hecho, una de cada dos familias de grandes patrimonios tienen relaciones y/o activos físicos en más de tres continentes. “Nos encontramos con hogares e intereses empresariales y de inversión en múltiples jurisdicciones, por lo que las familias necesitan más para disfrutar de la libertad y las ventajas de un estilo de vida internacional”, apunta el documento.

Por último, sus preocupaciones relacionadas con su riqueza y su patrimonio son amplios, abarcando desde la estructuración del patrimonio hasta su gestión de forma sostenible. Según el informe, dentro de esta categoría se ha visto una evolución en las actitudes. “Hasta hace poco, las consideraciones sobre sostenibilidad solían limitarse a inversiones específicas o a la filantropía. Los expertos encuestados señalan que las familias empiezan a adoptar un enfoque más holístico de la sostenibilidad y piden que sus valores se reflejen carteras de inversión. Esto, a su vez, refleja una tendencia de las familias con patrimonios muy elevados UHNW a adoptar un enfoque más orientado a objetivos”, indican las conclusiones.

Temática de inversión

En cuanto a los temas de inversión, el informe muestra que las familias con un alto patrimonio desean diversificar geográficamente su patrimonio. Según explica, esta necesidad ha ganado relevancia a raíz de la guerra en Ucrania, ya que el conflicto ha recordado el riesgo que tienen la concentración geográfica de las inversiones. “Los mercados financieros ya no son inmunes a los asuntos geopolíticos. El riesgo de confiscación de capitales ha aumentado significativamente desde el inicio de la guerra en Ucrania”, reconoce Yves Bonzon, director de inversiones de Julius Baer.

Para las familias con intereses en varios continentes, la guerra tiene consecuencias que van más allá de la pérdida de activos locales. Por un lado, el aumento de los precios del petróleo y las materias primas han impulsado las economías y la renta variable de los países ricos en recursos naturales. Y, por otro, las prohibiciones y los aranceles a la importación complican el panorama en otros lugares, lo que lleva a Diego Wuergler, jefe de de asesoría de inversión de Julius Baer, a denominarlo «un entorno financiero mundial difícil de navegar».

Según Julius Baer, el mensaje es claro: la guerra ha multiplicado la complejidad a la que ya se enfrentan las familias de todo el mundo. Los expertos consultados para el informe sugirieron que es probable que una mayor diversificación geográfica sea una de las formas en que las familias y sus asesores se enfrenten a la difícil coyuntura actual.

Por eso, una de las conclusiones a las que apunta el informe es que la asignación inteligente de activos es fundamental para la supervivencia y el crecimiento de las carteras de inversión cuando los acontecimientos mundiales son rápidos e impredecibles. “Las familias que no lo hayan hecho este año pueden beneficiarse de programar una revisión estratégica con sus asesores para discutir sus asignaciones actuales”, señala el documento.

Asesoramiento y profesionales

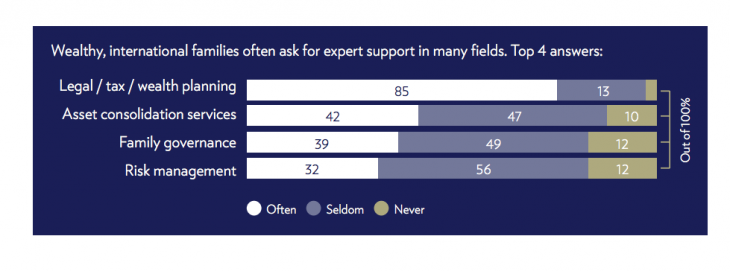

Aunque el barómetro de este año confirma la importancia del boca a boca, desde Julius Baer defienden que un enfoque más estructurado podría dar mejores resultados. Según los expertos que han participado en su elaboración, los motivos más habituales que llevan a las familias con un gran patrimonio a acudir a profesionales son las cuestiones jurídicas a las que se enfrentan, la gestión del patrimonio y la gobernanza familiar. Además, las familias con patrimonios muy elevados (UHNW) buscan que les guíen a través de una serie de retos más amplios, como la educación o las decisiones sobre el estilo de vida.

“Ayudar a las familias globalizadas para solventar la complejidad del mercado se ha convertido en un planteamiento de equipo. Observamos que los asesores con mejores resultados tienden a ser los que conocen sus límites, destacan en el campo de su especialidad y trabajan codo con codo con los principales expertos de otros ámbitos para ofrecer los mejores resultados posibles y mitigar los riesgos cuando sea necesario”, destaca Simonius.

En este sentido, la evolución del papel de los asesores externos no se detiene aquí. Las familias parecen dispuestas a abrirse al ámbito internacional a la hora de encontrar el mejor asesoramiento, reflejando cada vez más global del estilo de vida de los UHNW. Aproximadamente la mitad de las familias representadas en la encuesta tenían parientes y/o intereses en más de tres continentes. Con la inevitable complejidad de vivir en múltiples jurisdicciones, quizá no sorprenda que más de un tercio de los expertos encuestados afirme que contar con asesores externos era menos importante que otros factores. Y, aunque había una fuerte preferencia de las familias por hacer negocios en la lengua materna del cliente, casi la mitad de los encuestados afirmaron que el bagaje cultural de un asesor no era un factor importante a la hora de decidir su nombramiento.

Otro aspecto clave para estas familias es seleccionar a su asesor. Aunque las familias parecen preferir un enfoque informal y basado en recomendaciones a la hora de elegir a su asesor, los resultados del barómetro muestran que factores específicos y objetivos como el precio y la experiencia técnica son importantes, pero no decisivos.

Curiosamente, uno de los factores más importantes para estas familias es la integridad de su asesor. “A pesar de la popularidad de las referencias y las presentaciones personales, más de la mitad de la mitad de las familias encuestadas obtendrían mejores obtendrían mejores resultados si siguieran los patrones estructurados a la hora de seleccionar expertos externos”, apuntan las conclusiones.

Para Julius Baer, sería necesario evolucionar hacia una visión mixta donde poder combinar esos asesores externos de confianza con profesionales elegidos bajo un prisma más estructurado. En opinión de Nicolas de Skowronski, director de soluciones de gestión patrimonial de Julius Baer, “incluso los asesores mejor formados académicamente fracasarán si no son capaces de ganarse la confianza de las familias no sólo profesionalidad, sino integridad y empatía. La conexión personal está en el corazón de lo que hacemos”.

La transferencia eficaz de la riqueza es un objetivo común de los grandes inversores, pero los sucesores se enfrentan a numerosos retos para cumplir este objetivo tanto a corto como a largo plazo.

Se prevé que el total de herencias supere los 84.000 millones de dólares entre los residentes de EE.UU. en 2045, por lo que abordar y superar estos retos es un problema importante al que se enfrentan los proveedores de servicios financieros, según The Cerulli Edge-U.S. Retail Investor Edition del primer trimestre de 2023.

El reto inicial de una transferencia de patrimonio satisfactoria es facilitar una comunicación oportuna y útil entre legatarios y receptores. Tras años protegiendo esta información, muchos inversores se muestran reacios a compartir detalles incluso con los herederos a los que pretenden transmitir su patrimonio.

Según Cerulli, sólo el 26% de los futuros legatarios cree haber proporcionado suficiente información a sus herederos como para que se les considere «muy bien informados», y otro 41% llega al nivel de «algo informados».

«A menos que estas conversaciones sean continuas o estén bien documentadas, los índices de retención de detalles matizados de temas complejos tratados una sola vez son bastante bajos», afirma Scott Smith, director. «Compartir minuciosamente esta información y la justificación de apoyo con los destinatarios previstos y otras partes interesadas puede crear incomodidad a corto plazo, pero es un paso importante para minimizar las costosas y divisivas batallas legales en el futuro», agregó.

Entender cómo y dónde se guardan los futuros legados es otro elemento clave de la transferencia de patrimonio. La gestión por parte de un asesor financiero (34%) y la custodia en un fideicomiso (31%) son dos de los escenarios de disposición más comunes.

En la mayoría de los casos, se trata de decisiones intencionadas tomadas por los legatarios debido a la confianza que han desarrollado. Compartir la base y la explicación de estas elecciones con los herederos puede ser un factor significativo para ayudar a fomentar estas relaciones a través de las siguientes generaciones y ofrecer un grado de asesoramiento prudente puede facilitar el mantenimiento del patrimonio familiar.

«Dado que la transferencia armoniosa del patrimonio es un objetivo primordial entre los clientes acaudalados, corresponde a los proveedores de asesoramiento fomentar o incluso facilitar que estas conversaciones tengan lugar lo antes posible», afirma Smith.

Para Smith, “al hacerlo, no sólo forjan potencialmente sus propias relaciones con los herederos, sino que también es de esperar que reduzcan la incidencia de litigios amargos entre herederos», concluyó.

Los accionistas de Fondo Comunal Judío (JCF, por sus siglas en inglés), recomendaron una cifra récord de 80.500 subvenciones por un total de casi 600 millones de dólares a organizaciones sin ánimo de lucro de todos los sectores. Como colectivo, JCF distribuyó el 24% de los activos caritativos bajo gestión, informó el fondo en un comunicado.

En honor a su 50 aniversario, el JCF el mayor fondo judío asesorado por donantes del país, publicó su Informe anual de donaciones, agrega el texto.

«JCF se enorgullece de celebrar cinco décadas de ayudar a los accionistas a ser más intencionales y estratégicos con sus donaciones caritativas», dijo Rachel Schnoll, CEO del Fondo Comunal Judío.

La CEO agradeció “especialmente a las numerosas familias que han tenido fondos con JCF desde nuestro año inaugural en 1972”.

Schnoll comentó que los fundadores de estos fondos “creían en el valor judío de la tzedaká y transmitieron estos valores a sus familias”.

Muchos de estos fondos están ahora en manos de la segunda o tercera generación, llevando a cabo el legado caritativo que les transmitieron sus padres y abuelos, agregó.

En los 50 años que el Fondo Comunal Judío lleva facilitando las donaciones benéficas, se han aportado más de 2.000 millones de dólares a miles de causas benéficas en comunidades de todo el mundo. Este Informe de Donaciones especial celebra el primer medio siglo de impacto del JCF y sienta las bases para todo lo que el JCF logrará en los próximos 50 años.

El informe también ofrece una visión de las tendencias demográficas y benéficas que tienen lugar entre su “generosa red de donantes” de más de 9.000 personas.

Durante las últimas cinco décadas, el JCF ha desempeñado un papel fundamental a la hora de facilitar las donaciones benéficas a un amplio espectro de filántropos judíos de distintos medios, edades, intereses y afiliaciones religiosas.

Los titulares de fondos JCF conceden una media de 18 subvenciones anuales por fondo, con un importe medio de subvención de 601 dólares. Durante el año fiscal de 2022, los titulares de fondos distribuyeron colectivamente el 24% de los activos benéficos y más de un tercio de los fondos distribuyeron el 50% o más del saldo de sus fondos a organizaciones benéficas.

Los titulares de fondos del JCF distribuyeron 264 millones de dólares a organizaciones laicas en el ejercicio 2022. Los fundholders de JCF concedieron 36 millones de dólares a UJA-Federation of NY en el ejercicio fiscal 22, además de la donación anual de 2 millones de dólares de JCF a UJA.

Como institución, el JCF concedió 1,12 millones de dólares en subvenciones del Fondo de Donaciones Especiales en el ejercicio fiscal 2022 años a organizaciones benéficas judías de nuestra comunidad, incluida una subvención de emergencia al Fondo de Respuesta a la Crisis de Ucrania de la UJA-Federación de Nueva York, el apoyo a la despensa digital de alimentos del JCC de Staten Island, la provisión de recursos legales a supervivientes de violencia doméstica en el Brooklyn Hub de la UJA y la financiación de servicios de salud mental para campistas de día judíos.

Acerca del Fondo Comunal Judío El Fondo Comunal Judío es una de las mayores y más activas redes de donantes judíos, gestionando actualmente más de 2.600 millones de dólares en activos benéficos para más de 4.500 fondos asesorados por donantes.

Santander Asset Management anunció la contratación en Chile de Nicolás Romo Lagos, quien formará parte del equipo de renta fija latinoamericana con el cargo de Senior Analyst/Portfolio Manager.

Romo Lagos trabajó anteriormente durante 9 años en MetLife Investment Management (MIM) como Director Asociado en el equipo de Servicios Públicos Globales y Renta Fija Midstream, a cargo de una cartera de renta fija de 2.000 millones de dólares repartida entre varias compañías latinoamericanas.

Nicolás Romo Lagos también formó parte del equipo de Antofagasta Minerals en roles de desarrollo corporativo y para Deutsche Bank en la división de investigación de acciones.

El nuevo integrante de Santander AM tiene una Licenciatura en Administración y Negocios y una Maestría en Finanzas de la Universidad Adolfo Ibáñez de Chile. Además, es titular del CFA desde 2015.

“La incertidumbre política e institucional continuará en el 2023”, sentencia la invitación de la decimoséptima versión del seminario anual de LarrainVial, que ya se encuentra a la vuelta de la esquina. Y el invitado de honor será el economista Ignacio Briones, exministro de Hacienda de Chile.

El evento, según destacó la firma, se da en un momento en que el proceso constituyente del país andino “tomó otra forma” en el actual segundo intento por escribir una nueva Carta Magna y la agenda de reformas económicas sigue avanzando en el país.

“Con los cambios tributarios casi culminados, la atención se centraría en la reforma previsional, la que no será fácil de tramitar. Todo ello, en un entorno de debilidad económica (sobre todo durante la primera mitad del año), en donde el escenario económico podría modificar las discusiones en el mundo político”, recalcó la firma.

En este contexto, el seminario Mercados Globales busca sondear los impactos que este contexto tendrán en el mercado local y el futuro de la incertidumbre que rodea al país, de la mano de Briones, quien compartirá sus pronósticos para 2023.

La convocatoria es para el 7 de marzo de este año, iniciando a las 8.15 horas. Se llevará a cabo en el Hotel W, en la comuna de Las Condes, en Santiago de Chile.

Las presentaciones

El economista, doctorado en Economía Política por el Institute d´Etudes Politiques de Paris (Sciences Po), encabezó la cartera de Hacienda entre octubre de 2019 y enero de 2021. Actualmente es académico de la Universidad Adolfo Ibáñez y presidente del think tank Horizontal.

Luego de ese primer bloque seguirá una segunda etapa, que contará con la participación de representantes de distintas gestoras internacionales. Estas presentaciones estarán divididas en dos paneles paralelos, uno de renta variable y otro de renta fija.

Los presentadores del segmento dirigido al mundo accionario serán Gustavo Medeiros, que dará la visión de Ashmore sobre Emerging Market Equities; Jie Lu, de Robeco, que presentará sobre las acciones China A; y James Rutland, representante de las estrategias de European Equities de Invesco.

Por su parte, el panel de deuda contará con la presentación de Mary Therese Barton, de Pictet, sobre Emerging Market Debt; Gonzalo Tocornal, quien hablará de Latam Corporate Debt desde la perspectiva de LarrainVial Asset Management; y Jerry Samet, quien entregará la visión de HSBC sobre Global Corporate Debt.