La UE da nuevos pasos para aplicar su estrategia de financiación del crecimiento sostenible y la transición a una economía neutra desde el punto de vista climático y eficiente en el uso de los recursos. En este marco, los negociadores del Consejo y el Parlamento Europeo han alcanzado un acuerdo provisional sobre la creación de bonos verdes europeos (EuGB).

Según explica Elisabeth Svantesson, ministra de Finanzas de Suecia, “la nueva norma que estamos estableciendo será útil tanto para los emisores como para los inversores de bonos verdes. Los emisores podrán demostrar que financian proyectos verdes legítimos que se ajustan a la taxonomía de la UE. Y los inversores que compren los bonos podrán evaluar, comparar y confiar más fácilmente en que sus inversiones son sostenibles, reduciendo así los riesgos que plantea el lavado verde”.

Este reglamento establece requisitos uniformes para los emisores de bonos que deseen utilizar la designación de «bono verde europeo» o «EuGB» para sus bonos sostenibles desde el punto de vista medioambiental, que se ajustan a la taxonomía de la UE y se ponen a disposición de los inversores de todo el mundo. También establece un sistema de registro y un marco de supervisión para los revisores externos de los bonos verdes europeos. Además, para evitar el greenwashing en el mercado de bonos verdes en general, el reglamento también establece algunos requisitos de divulgación voluntaria para otros bonos ambientalmente sostenibles y bonos vinculados a la sostenibilidad emitidos en la UE.

“Los bonos ambientalmente sostenibles son uno de los principales instrumentos para financiar inversiones relacionadas con las tecnologías verdes, la eficiencia energética y la eficiencia de los recursos, así como las infraestructuras de transporte sostenible y las infraestructuras de investigación”, apuntan desde la institución europea.

Según el acuerdo provisional, todos los ingresos de los EuGB deberán invertirse en actividades económicas que se ajusten a la taxonomía de la UE, siempre que los sectores afectados ya estén cubiertos por ella. Para los sectores que aún no estén cubiertos por la taxonomía de la UE y para determinadas actividades muy específicas habrá una bolsa de flexibilidad del 15%. “Con ello se pretende garantizar la usabilidad de la norma europea de bonos verdes desde el principio de su existencia. El uso y la necesidad de esta bolsa de flexibilidad se reevaluarán a medida que avance la transición de Europa hacia la neutralidad climática y con el número cada vez mayor de oportunidades de inversión atractivas y verdes que se espera que estén disponibles en los próximos años”, matizan.

En cuanto a la supervisión, las autoridades nacionales competentes del Estado miembro de origen designado supervisarán que los emisores cumplan las obligaciones que les impone la nueva norma. Por último, recuerdan que este acuerdo es provisional, ya que aún debe ser confirmado por el Consejo y el Parlamento Europeo, y adoptado por ambas instituciones antes de ser definitivo. Se estima que empiece a aplicarse 12 meses después de su entrada en vigor.

Para MobeenTahir, Director, Macroeconomic Research & Tactical Solutions de WisdomTree, una buena forma de afrontar los próximos once meses es centrarse en las lecciones que 2022 dejó. En este sentido, el experto y la gestora han destacado siete elementos clave que los inversores deben tener en cuenta a la hora de posicionarse en 2023.

La primera de sus reflexiones es que “los inversores podrían jugar tanto a la defensiva como al ataque”. Es decir, desde WisdomTree consideran que los inversores tendrán la necesidad de mantener una actitud defensiva fuerte seguirá siendo sumamente importante este año para afrontar tres riesgos clave: la recesión; una inflación moderada pero aún así elevada; y la geopolítica. “Al igual que en el fútbol, donde los partidos no sólo se ganan jugando a la defensiva, esperamos que los inversores empiecen a intensificar sus tácticas ofensivas este año. Este cambio podría manifestarse más claramente cuando nos acerquemos al punto que muchos podrían clasificar como el pico de la estrategia agresiva de la Reserva Federal (Fed) y otros bancos centrales. Los inversores pueden recurrir a temáticas de alta convicción para acceder al crecimiento en esta fase del ciclo”, afirma Tahir.

En segundo lugar, advierte de que “es probable que los inversores se preparen para afrontar más volatilidad”. Y recuerdan que, en lo que respecta a los resultados económicos, 2022 fue un año de anticipación de la recesión, mientras que 2023 podría ser el año en el que se materialicen los resultados adversos.

Según el experto de la gestora, muchos inversores se decantaron el año pasado por la calidad para reforzar el núcleo de sus carteras de renta variable, ya que las empresas rentables y estables, con niveles relativamente bajos de apalancamiento y fuerte capacidad de fijación de precios tienden a mostrar menos volatilidad durante los periodos de inflación y subida de tipos. En su opinión, “la calidad actúa como un mediocampo fuerte, indispensable durante todo el partido, ya sea en defensa o en ataque; por eso esperamos que los inversores sigan buscando formas de hacer que el núcleo de sus carteras sea sólido y esté preparado para soportar una mayor volatilidad”.

La tercera de las ideas que lanzan es que “los inversores seguirán de cerca el superciclo de las materias primas”. En este sentido, la gestora considera que 2023 podría ser el tercer año consecutivo del superciclo de las materias primas. “Ahora bien, las materias primas son un grupo diverso e incluso dentro de un superciclo, el rendimiento se ve impulsado por diferentes sectores en diferentes momentos. El año pasado, la energía lideró el camino, mientras que este año, la energía podría pasar el testigo a los metales preciosos e industriales. Por este motivo, esperamos que tanto los inversores estratégicos como los tácticos sigan de cerca la evolución de los mercados de materias primas este año”, matiza Tahir. Por ello creen que “el oro podría volver a estar de moda” y que “la demanda de metales industriales podría aumentar”, lo que constituye su cuarta y quinta reflexión.

En sexto lugar afirman: “Es probable que se acelere la inversión en la transición energética”. Desde la gestora reconocen que en todas sus conversaciones recientes con inversores, el denominador común ha sido que la lucha contra el cambio climático en el ámbito de la transición energética requiere un planteamiento global. “Esto significa que tecnologías como las energías renovables, las baterías, el hidrógeno, los biocombustibles, el reciclaje, la captura de carbono y muchas otras tienen un papel crucial que desempeñar. El 2022 se cerró incluso con algunos rumores sobre un avance en la fusión nuclear, no obstante, muchas otras tecnologías ya están disponibles comercialmente y son eficaces. Esperamos que los inversores sigan buscando formas de optimizar la asignación de su capital en las innovaciones más prometedoras”, afirman.

Por último, su séptima reflexión de cara a este año es que “se presentará más atención a la ejecución”. Con esta afirmación, la gestora se refiere a que esperan que los inversores afronten con más información y responsabilidad las tareas necesarias para tomar sus decisiones de inversión. “Esta lista no es definitiva, ya que solo se pueden hacer predicciones sobre incógnitas conocidas. Parafraseando al exsecretario de Defensa estadounidense, Donald Rumsfeld, también hay incógnitas desconocidas, las que no sabemos que no sabemos. En otras palabras, el futuro es incierto y los inversores se adaptarán inevitablemente a medida que avance el año”, concluyen desde la gestora.

Después de una pandemia mundial y de la invasión Rusia de Ucrania, hablar de Brexit parece extremadamente lejano. Sin embargo, este proceso aún sigue coleando para la Unión Europea, así como sus consecuencias para en términos de comercio y crecimiento económico para el Reino Unido. Uno de sus últimos pasos se ha dado esta misma semana con la firma del acuerdo de Windsor, que afecta aborda algunas de las deficiencias del Protocolo sobre Irlanda del Norte.

Según explica David Alexander Meier, economista de Julius Baer, este acuerdo es más un éxito político para el Primer Ministro Sunak y la Unión Europea que un cambio radical para la economía y la libra esterlina. Aunque reconoce que cualquier mejora es beneficiosa, ya que reduce la incertidumbre para las empresas y el riesgo de una guerra comercial entre el Reino Unido y la UE, es probable que el impacto en la economía sea limitado.

“Los líderes del Reino Unido y la Unión Europea dieron a conocer un nuevo acuerdo post-Brexit sobre Irlanda del Norte que aborda algunas de las deficiencias del Protocolo sobre Irlanda del Norte. Al reducir los controles fronterizos en el Mar de Irlanda a las mercancías destinadas a la exportación desde Irlanda del Norte a la Unión Europea (UE), se aliviarán las fricciones comerciales y podrían reactivarse las inversiones empresariales. Como el acuerdo sólo tendrá un impacto marginal en el crecimiento, la reacción del mercado ha sido moderada. Por ello, el acuerdo es más un éxito político para el Primer Ministro Sunak y la Unión Europea que un cambio radical para la economía y la libra esterlina”, explica Meier.

En concreto, este pasado lunes, el primer ministro del Reino Unido, Rishi Sunak, y la comisionada de la Unión Europea, Ursula von der Leyen, anunciaron su acuerdo sobre la revisión del convenio post-Brexit para Irlanda del Norte que sustituye al impopular protocolo del del ex primer ministro Johnson de 2019.

Según señala el experto de Julius Baer, este protocolo había establecido acuerdos comerciales post-Brexit para Irlanda del Norte con el fin de respetar el Acuerdo de Viernes Santo, donde la paz debía garantizarse mediante la prevención de una frontera terrestre dura con la República de Irlanda. Para lograrlo, el protocolo había mantenido a Irlanda del Norte bajo la libre circulación de mercancías de la UE y las normas de la unión aduanera, eliminando la necesidad de una frontera dura en la isla, pero creando una frontera aduanera en el Mar de Irlanda entre Irlanda del Norte y el resto del Reino Unido. Entre sus problemáticas estaba el papel del Tribunal de Justicia de la Unión Europea como único árbitro de las disputas que surjan en el marco del acuerdo.

“La parte principal del nuevo acuerdo, denominado Acuerdo de Windsor, ofrece una reducción de las fricciones comerciales entre Irlanda del Norte y Gran Bretaña mediante la creación de un denominado ‘carril verde’ sin controles para las mercancías destinadas a Irlanda del Norte y un ‘carril rojo’ con controles solo para las mercancías destinadas a la exportación desde Irlanda del Norte a la UE, junto con disposiciones administrativas para facilitar el nuevo sistema”, comenta Meier para comprender bien qué supone en la práctica este acuerdo.

Aunque el experto considera que el impacto de este acuerdo será limitado a nivel económico, sí reconoce que la inversión empresarial podría mejorar al reducirse la incertidumbre, y ve probable que aumente la eficiencia del comercio al reducirse las fricciones. Sin embargo, advierte: “También es probable que el impacto en el PIB del Reino Unido siga siendo marginal, ya que la parte del PIB de Irlanda del Norte es sólo 2.2%. Seguimos esperando una contracción del PIB de -0.4% en 2023, ya que los contratiempos derivados de los altos precios siguen pesando sobre el consumo. En consecuencia, la reacción del mercado fue más bien moderada, con un sentimiento que empujó a la libra esterlina marginalmente al alza, de 0,89 a 0,88 euro/libra”.

Meier sigue considerando más relevantes otros factores fundamentales para la economía británica, como que el Banco de Inglaterra ponga fin al endurecimiento de la política monetaria antes que sus homólogos, la desventaja del crecimiento y una inflación aún más alta, y esperamos que la libra siga bastante débil en los próximos meses.

“En última instancia, el acuerdo es un éxito político potencial para Sunak más que un cambio económico radical. Pero con el acuerdo, Sunak también se arriesga a un enfrentamiento directo con sus críticos dentro del dividido Partido Conservador y del Partido Unionista Democrático, que previamente había rechazado cualquier nuevo acuerdo como posible acercamiento a la República de Irlanda. No obstante, a estas alturas es casi seguro que el acuerdo será aprobado por el Parlamento, con un amplio apoyo de los partidos de oposición”, concluye el experto de Julius Baer.

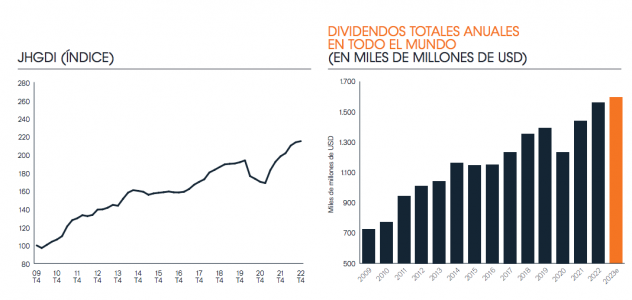

Los dividendos mundiales se incrementaron con fuerza en 2022, según el Janus Henderson Global Dividend Index. El índice muestra que aumentaron un 8,4%, hasta la cifra récord de 1,56 billones de dólares, tal y como había previsto la gestora. Una vez corregida la subida del dólar frente a la mayoría de las divisas, así como los menores dividendos extraordinarios y otros factores técnicos, el crecimiento subyacente fue aún mayor, del 13,9%.

Según explica la gestora, el panorama de los dividendos en 2022 resulta más claro cuando se observa a través del prisma de las tendencias sectoriales. A pesar de algunos claros ganadores sectoriales, el crecimiento fue generalizado: a escala mundial, el 88% de las empresas aumentaron los dividendos o los mantuvieron estables.

En el cuarto trimestre, el crecimiento mundial de los dividendos se había ralentizado hasta el 7,8% en tasa subyacente. La gestora explica que este porcentaje, no obstante, sigue siendo decente, ya que el cuarto trimestre de 2021 se vio impulsado por unas retribuciones que buscaban compensar los recortes aplicados durante la pandemia, especialmente en Europa, lo que distorsiona la comparativa entre ambos periodos. En su opinión, también hubo indicios de que la subida de los tipos de interés puede haber empezado a afectar a la voluntad de las empresas de aumentar los dividendos: en Estados Unidos, por ejemplo, el crecimiento en el cuarto trimestre se ralentizó hasta el 5,5%.

Visión sectorial

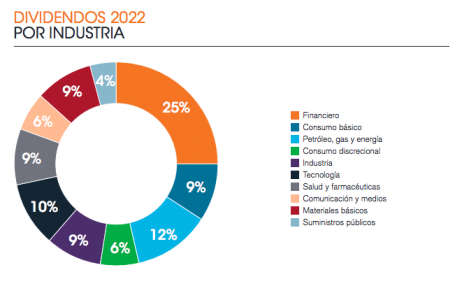

La subida de los precios de la energía hizo que los productores de petróleo y gas aumentaran sus repartos casi un 67%, entre distribuciones ordinarias y dividendos extraordinarios. Este sector fue responsable de casi un 25% del aumento de los dividendos mundiales de 2022. Las remuneraciones se incrementaron en casi todas las regiones, pero las empresas de los mercados emergentes fueron las que registraron el mayor crecimiento.

Además, los bancos y otras entidades financieras, especialmente en Estados Unidos, Reino Unido y Europa, aportaron otro 25% del crecimiento del año, aprovechando la fuerte recuperación de los dividendos que experimentó el sector en 2021 tras la pandemia. Por otra parte, los elevadísimos costes de los fletes impulsaron a las empresas de transporte de todo el mundo, mientras que el aumento de la demanda y de los precios de los automóviles y los artículos de lujo hizo que estos sectores fueran el motor más importante del crecimiento de los dividendos en Europa. Por el contrario, el descenso de los precios de las materias primas llevó a las mineras a disminuir sus retribuciones al accionista, que en 2021 habían alcanzado un máximo histórico.

Distribución geográfica

El crecimiento mundial de los dividendos fue tan elevado que doce países registraron un récord de retribución en dólares. Entre ellos figuran Estados Unidos, Canadá, Brasil, China, India y Taiwán; otros países registraron récords en sus monedas locales, como Francia, Alemania, Japón y Australia.

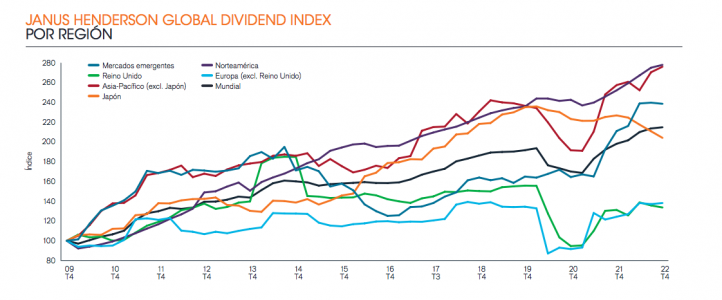

Los mercados emergentes, Asia-Pacífico (excl. Japón) y Europa registraron un aumento de los dividendos de alrededor de un 20% en tasa subyacente. La retribución al accionista en Estados Unidos aumentó menos de la mitad que en el resto del mundo, principalmente por la menor exposición de este país a algunas de las grandes tendencias sectoriales de 2022, pero también porque los dividendos estadounidenses resistieron muy bien durante la pandemia y, por tanto, han tenido una recuperación menos drástica.

“No obstante, el crecimiento del pago de dividendos en Estados Unidos se situó por encima de su media a largo plazo. El crecimiento general en Japón se vio drásticamente afectado por la debilidad del yen, pero los dividendos aumentaron casi un 17% en términos subyacentes. En el Reino Unido, los repartos crecieron un 12,1%”, destacan desde la gestora.

Perspectivas 2023

Respecto a este año, Janus Henderson prevé un menor incremento en 2023, con retribuciones de 1,60 billones de dólares, un 2,3% más en términos generales, lo que equivale a un alza del 3,4% en tasa subyacente. “A pesar de la inflación galopante, las subidas de los tipos de interés, la guerra y la depreciación de los activos en 2022, los dividendos mundiales siguieron creciendo, lo que pone de relieve su importancia para los inversores de todo el mundo. Los dividendos mundiales se han recuperado completamente tras la pandemia y las retribuciones han vuelto a su tendencia histórica. Se trata de un logro asombroso, dada la magnitud del trastorno económico causado por el COVID-19”, afirma Jane Shoemake, gestora de carteras de clientes del equipo Global Equity Income de Janus Henderson.

En cuanto al año que tenemos por delante, Shoemake considera que hay más incertidumbre sobre las perspectivas de los dividendos. “La inflación, la extensión de las próximas subidas de tipos y los riesgos geopolíticos empañan el horizonte. El flujo de caja de las empresas se verá presionado tanto por los menores niveles de demanda como por el mayor coste del servicio de los préstamos, lo que limitará el margen de crecimiento de los dividendos. Desde una perspectiva sectorial, es improbable que los dividendos de la energía repitan los fuertes aumentos de 2022, mientras que las retribuciones de las mineras dependerán de los precios de las materias primas subyacentes”, añade.

Dicho esto, confía en que la reapertura de China impulse el crecimiento económico una vez que pase la actual ola de infecciones del COVID-19. Según su visión, entre las entidades financieras, los bancos se podrían beneficiar de unos mayores márgenes, gracias al entorno de tipos de interés más altos, por lo que sin duda es posible un mayor crecimiento de los dividendos, sujeto a una planificación prudente para los crecientes niveles de préstamos dudosos a medida que se ralentiza el crecimiento económico.

Por último añade: “Y lo que es más importante, los dividendos son mucho menos volátiles que los beneficios, mientras que la cobertura global de dividendos —esto es, la relación entre beneficios de una empresa y sus repartos—, es actualmente elevada. Así que, a pesar de todas las incertidumbres, creemos que se puede lograr un nuevo crecimiento de los dividendos en 2023”.

Por último, Juan Fierro, director en Janus Henderson para Iberia, señala: “Si nos enfocamos en la región europea, en 2022 observamos cómo los dividendos se incrementaron un 20,4% en términos ajustados. Al igual que en el resto del mundo, las tendencias sectoriales fueron las que dominaron por encima de las de índole geográfica. En concreto en España, el notable incremento subyacente del 17.8% registrado en 2022 estuvo impulsado por los valores del sector bancario, que se vieron respaldados por el fin del veto al reparto de dividendos y recompra de acciones impuesto por el BCE durante la pandemia. Tras el crecimiento de los dividendos a escala mundial en 2022, que se elevaron un 8,4% -en línea con nuestras previsiones-, desde Janus Henderson esperamos que la subida no será tan pronunciada en este 2023 y se ralentizará hasta el 2,3% en tasa general y un 3,4% subyacente”.

Schroders Capital ha anunciado el lanzamiento de su primer Fondo Europeo de Inversión a Largo Plazo (ELTIF), el Schroders Capital Private Equity ELTIF 2023. Se trata de un vehículo de private equity que se centrará en co-inversiones en el segmento de pequeñas y medianas compañías (buyout y growth) principalmente en Europa, pero con la flexibilidad de invertir en empresas no europeas con una elevada exposición operativa al continente.

Por lo general, se trata de empresas familiares o dirigidas por emprendedores que buscan un socio para su próxima fase de crecimiento. Según la gestora, ELTIF invertirá en distintas industrias, como servicios empresariales, consumo, tecnología y sanidad, con un horizonte temporal de inversión de medio y largo plazo, que oscila entre tres y siete años. Además, el fondo incluye características medioambientales y/o sociales de conformidad con el artículo 8 del Reglamento SFDR.

“Creemos que una gama más amplia de inversores debería poder beneficiarse de las sólidas rentabilidades y las ventajas de diversificación que puede ofrecer la inversión en activos privados. El primer ELTIF de Schroders Capital ayudará a canalizar el flujo de capital paciente a largo plazo hacia oportunidades de inversión clave beneficiando así a los ahorradores a largo plazo en España y en Europa”, señala Carla Bergareche, responsable de Schroders en España y Portugal.

En este sentido, Schroders Capital cuenta con más de 20 años de experiencia invirtiendo en este ámbito, donde, hasta ahora, había ofrecido productos de inversión principalmente dirigidos a inversores institucionales. Según la gestora, este ELTIF abre la estrategia a un universo más amplio de inversores ya que es un fondo diseñado para satisfacer las necesidades de los inversores particulares. Ofrecer soluciones de inversión es una prioridad estratégica para Schroders Capital y el lanzamiento de este primer ELTIF de Schroders Capital es un avance importante para ofrecer a los inversores con grandes patrimonios otras formas de acceso a los mercados privados.

«Schroders Capital ya ofrece una gran variedad de soluciones semilíquidas para una gama variada de inversores, pero creemos firmemente que es importante seguir ampliando el acceso de los inversores particulares. En este sentido, pensamos que los ELTIFs son un vehículo excelente para lograr estos objetivos», añade Georg Wunderlin, director Global de Activos Privados de Schroders Capital.

Según recuerdan desde la gestora, los ELTIFs son vehículos de inversión cerrados diseñados para permitir a los inversores particulares un mejor acceso a las oportunidades de inversión privada que necesitan capital a largo plazo, como las pequeñas y medianas empresas no cotizadas, así como las infraestructuras y el sector inmobiliario.

En este momento tan peculiar del mercado lo importante es construir principals, corregir el riesgo del crédito a buen precio y sobre todo tener una cartera 35/35/30, dijo Jeff Gundlach en su presentación durante la inauguración de las nuevas oficinas de Doubleline en Tampa.

“En cuanto a la construcción de carteras, llevo años diciendo que se debería tener una cartera 40:60 en lugar de 60/40, pero en realidad creo que se debería tener una cartera 35/35/30 con un 35% en renta fija, un 35% en renta variable y otro 30% en efectivo, oro y materias primas”, dijo Gundlach.

El CEO y fundador de Doubleline, que cerró el evento frente a unos 100 asesores financieros, inversores y consultores, dijo que la noticia es que no ha habido una oportunidad así en renta fija desde hace una década.

“Actualmente existe una brecha de rentabilidad a favor de la renta fija. Esto no ocurría desde hace mucho tiempo”, agregó en su conversación con Sam Garza, portfolio manager de la firma.

Para hacer otra recomendación, Gundlach hizo una analogía con el nombre de su gestora. El reconocido inversor dijo que a la hora de invertir en crédito nunca se debe cruzar la “doble línea”.

“Por eso hemos llamado a nuestra empresa Doubleline. Del mismo modo que nunca debe cruzar la doble línea de la carretera cuando conduce, hay líneas que no debe cruzar cuando invierte en bonos. Esas líneas están ahí para protegerte. En renta fija, la doble línea le protege de los impagos. Un impago es una pérdida permanente, y hay que protegerse de ella”, recomendó.

En cuanto a las perspectivas macroeconómicas para este año, Gundlach advirtió que las previsiones siguen a los mercados.

En ese sentido repasó que al finalizar el año 2022, “cuando el sentimiento de los mercados era muy malo”, la gran mayoría de los economistas pronosticaban una recesión para final de 2023 en Estados Unidos.

Posteriormente, con el rally de principios de 2023, las perspectivas de recesión se fueron atenuando y empezó a hablarse de un Soft Landing.

“Incluso yo me dejé llevar por el optimismo y si bien a finales de 2022 pronosticaba un 75% de probabilidad de recesión para el 2023, ahora pronostico un 55% de probabilidad”, admitió.

De todas maneras aclaró que “en todo caso obviar que hay una probabilidad alta de recesión en los próximos meses es un insulto a la historia”.

El experto revisó el comportamiento de la Fed y comentó que se puede ver que se está pronosticando una recesión.

“Según el mapa, la tasa de paro va a incrementarse en 100 puntos básicos. Pues bien, históricamente, siempre que la tasa de paro ha subido más de 50 puntos básicos, hemos tenido una recesión en Estados Unidos”, insistió.

Sin embargo, para Gundlach, la pregunta que deben hacerse los inversores es si esto va a deteriorar la economía lo suficientemente rápido como para que la Fed frene sus alzas de tipos antes de las dos próximas subidas de 25 puntos básicos cada una. O de lo contrario, solamente habrá una subida de 25 puntos básicos, la del mes de marzo. Veremos, pero en todo caso estamos llegando al final del ciclo de alzas de tasas.

Jeff Gundlach cree que la de marzo será la última.

La presentación de Gundlach cerró el evento en el que también participaron miembros del equipo de inversión, crédito, deuda emergente, renta fija internacional, MBSs, ABSs, y la estrategia CAPE Shiller que invierte en renta variable siguiendo las teorías de Robert Shiller.

En cuanto a la presentación de estrategias, Joel Peña, Head of Canada, Latin America & Caribbean de DoubleLine, explicó que DoubleLine tiene tres fondos UCITS registrados en Luxemburgo.

Por un lado, la estrategia de Shiller Enganced CAPE, que sigue las teorías para invertir en renta variable de Robert Schiller, el Premio Nobel, complementado con exposición a renta fija a corto plazo.

Además, el fondo Emerging Market Fixed Income, manejado por Luz Padilla y un fondo de Low Average Duration.

CC-BY-SA-2.0, FlickrFoto: Bennilover

. La firma de contratos de viviendas en Estados Unidos cae un 2,5% anual

La oferta de viviendas en venta en EE.UU. aumentó a un ritmo anual récord por sexto mes consecutivo, un 67,8% interanual en febrero, lo que indica el continuo reequilibrio del mercado de la vivienda, según el Informe Mensual de Tendencias de la Vivienda de Realtor.

A pesar del aumento del inventario con respecto a los mínimos históricos del año pasado, los precios de la vivienda siguen creciendo, aunque a un ritmo más lento del 7,8% con respecto al pasado mes de febrero, señal de que los vendedores de viviendas siguen teniendo grandes esperanzas de entrar en el mercado.

El precio medio de venta en EE.UU. fue de 415.000 dólares en febrero, frente a los 406.000 dólares de enero, y un 7,8% superior al de hace un año. La casa típica pasó 67 días en el mercado en febrero, 23 días más que en esta época el año pasado, pero todavía 20 días más rápido que en febrero de 2017-2019, en promedio.

En un mercado cuyas condiciones no favorecen especialmente ni a compradores ni a vendedores, es probable que ambos tengan que hacer concesiones para llegar a un acuerdo. Dado que los tipos hipotecarios siguen fluctuando y aumentando el coste de la compra de una vivienda, es importante que los vendedores fijen un precio adecuado para atraer compradores al mercado. Para los compradores, es fundamental que hagan la mejor oferta posible por una vivienda que se ajuste a sus necesidades y presupuesto.

«El número de viviendas en venta en el mercado es significativamente mayor que hace un año, a pesar de que menos propietarios han puesto su casa en venta en los últimos meses. Los elevados precios de la vivienda y los tipos hipotecarios siguen mermando el interés de los compradores y las viviendas tardan más de tres semanas en venderse que el año pasado», afirma Danielle Hale, Economista Jefe de Realtor.

Con un grupo más pequeño de los compradores de hoy y más competencia de otras casas en el mercado, los vendedores de viviendas es probable que tenga que ajustar sus expectativas de precios en el mercado esta primavera, agregó Hale.

«Para muchos, la compra de una nueva vivienda a menudo comienza o se intensifica cuando nos dirigimos a los meses más cálidos, que está a la vuelta de la esquina», dijo Clare Trapasso, editor ejecutivo de noticias de Realtor.

Los compradores potenciales que buscan “aprovecharse” de más viviendas entre las que elegir y de un ritmo menos competitivo también tienen más poder de negociación que hace un año. Así que si una vivienda lleva tiempo en el mercado sin recibir ofertas, es posible que quieran que el vendedor contribuya a sus gastos de cierre, haga reparaciones costosas o incluso rebaje el tipo de interés de su hipoteca, agregó Trapasso.

La oferta de viviendas en venta siguió aumentando en febrero a un ritmo anual récord, impulsada sobre todo por el escaso interés de los compradores que se enfrentan a los elevados costes de la vivienda y de las hipotecas, más que por una afluencia de nuevas viviendas en venta al mercado.

A pesar de un aumento significativo en el número de viviendas en venta en los últimos meses a medida que las ventas de viviendas existentes y la demanda se ralentizan, todavía hay menos viviendas disponibles para comprar en todo el país en un día típico de lo que había hace unos años.

En febrero, la oferta estadounidense de listados activos para la venta aumentó a un ritmo anual récord por sexto mes consecutivo, un 67,8% en comparación con el año pasado, pero todavía está muy por debajo de los niveles prepandémicos (-47,4% en comparación con el promedio de febrero de 2017-2019). Tanto las viviendas recién listadas (-15,9%) como las pendientes, o bajo contrato con un comprador (-24,7%), disminuyeron interanualmente.

En las 50 metrópolis más grandes, el número de viviendas en venta aumentó un 86,0% en comparación con el pasado mes de febrero, con el mayor crecimiento en los listados activos en el Sur (141,4%).

Entre los 50 metros más grandes de EE.UU., 49 mercados vieron ganancias de inventario activo en febrero en comparación con el año pasado, pero solo Las Vegas, Austin, Texas y San Antonio vieron niveles más altos de inventario en comparación con los niveles típicos de febrero de 2017-2019. Hartford, Connecticut (-8,8%) fue la única metrópoli que vio disminuir el inventario sobre una base interanual.

El CFA Institute dio a conocer su nueva certificación, llamada CFA Institute Investment Foundations Certificate, que está enfocada en todos los profesionales interesados en aprender más del mercado financiero, sin tener necesariamente una carrera afín.

Según informaron a través de un comunicado, este nuevo certificado se presenta como una herramienta para mejorar la comprensión de los conceptos financieros, la toma de decisiones relacionadas y como una oportunidad para disminuir las brechas económicas.

El programa educativo está compuesto por seis módulos que –mediante teoría y casos prácticos– abarcan distintos temas relevantes, desde los fundamentos de los mercados financieros y los instrumentos de inversión, hasta la ética en los negocios y la gestión de riesgos.

La modalidad, explican desde la organización, es online y flexible, ya que se puede acceder al contenido del curso durante doce meses y avanzar a un ritmo propio.

Desde CFA Society Chile, el presidente Hugo Aravena destacó que la iniciativa apunta a “acercar la educación financiera a más profesionales y democratizar su acceso en todo el mundo”, agregando que el certificado está diseñado para personas que quieran amplificar sus conocimientos, “sin importar su formación o experiencia previa en finanzas”.

En esa línea, el profesional advirtió que muchos profesionales de distintas áreas, “al no tener conocimiento financiero, no comprenden del todo las tareas de su organización”.

El equipo de LATAM ConsultUs sigue creciendo, la firma latinoamericana ha anunciado dos nuevas incorporaciones: Milagros Layerle, analista de fondos mutuos, y Federico Hazan, especializado en Data Science y programación.

“Estas dos nuevas incorporaciones refuerzan el compromiso de calidad y el valor de ser independiente de los servicios más demandados por nuestros clientes, que son el análisis de fondos mutuos y el diagnóstico de portafolios”, dijeron en un comunicado desde la firma basada en Uruguay.

Milagros Layerle, Licenciada en Economía trabajará mano a mano con Deborah Amatti, selectora de fondos de la empresa y analista senior. El nuevo fichaje de LATAM ConsultUs se desempeñó anteriormente como analista en Sura Asset Management, cuenta con experiencia de campo en áreas de administración, análisis y selección de estrategias, negociación de instrumentos de inversión a través de diferentes plataformas, participación en comité de inversiones, creación de modelos para la gestión de portafolios y elaboración de informes de rendimiento y evolución de fondos de inversión.

Por otra parte, Federico Hazan se encuentra cursando las últimas materias de la carrera de Economía y está especializado en Data Science y programación: “Además de sumarse al Equipo de Análisis y Diagnóstico de Portafolios, será un importante apoyo en el desarrollo y mejora continua de los procesos. Asimismo Federico podrá aportar sus conocimientos al desarrollo de nuestra herramienta de construcción y análisis de portafolios, MaximUs”, explicaron desde la firma.

“El Diagnóstico de portafolios y la confección de propuestas de inversión es sin lugar a dudas una de las herramientas más valoradas por nuestros clientes a la hora de agregar valor y servicio para sus inversores. Del análisis de fondos surge el focus list de LATAM ConsultUs, una lista de estrategias seleccionadas y monitoreadas diariamente por nuestros analistas especializados en el tema, El Top Recommendation List de fondos mutuos es sometido a un riguroso proceso de DD que cumple con la Regultation BI del FINRA y está basado en criterios totalmente independientes y objetivos que no tienen conflicto de interés comercial alguno”, dijeron desde LATAM ConsultUs.

Foto cedidaRichard Ganter (derecha) y Fred Lucier (izquierda)

Balanz ha anunciado que se instala en Estados Unidos, “con el objetivo de brindar servicios integrales de gestión patrimonial a clientes y asesores que buscan independencia, así como tecnología de punta y soluciones de inversión”, según anunció en un comunicado.

Para su oficina en el condado de Florida, Balanz ha contratado a Richard Ganter como CEO y a Fred Lucier como Managing Director. Balanz está ubicada Coral Gables, en el edifico The Plaza.

Ganter tiene una extensa trayectoria: fue Managing Director Southeast US & International Division en Snowden Lane Partners, Senior Vice President en Wells Fargo, Presidente y CEO de Lighthouse y Regional President de Deutsche Bank.

El grupo internacional, de matriz argentina, tiene actualmente oficinas en Reino Unido y Uruguay.

Presidido por Claudio Porcel, el Grupo Balanz tiene más de 800 empleados y 250.000 clientes, lleva más de 20 años prestando servicios a través de tecnología propia de última generación.