Según los últimos datos sobre la industria europea de fondos publicados por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), los flujos hacia fondos UCITS y FIAs fueron positivos a finales de 2022, mostrado un renovado optimismo por parte de los inversores.

“Las esperanzas de que los tipos de interés se hayan acercado a su nivel máximo provocaron un repunte de la demanda de fondos de renta fija por parte de los inversores, mientras que las salidas netas de fondos de renta variable se redujeron prácticamente a cero en medio de un renovado optimismo hacia los mercados bursátiles”, apunta Bernard Delbecque, director senior de Economía e Investigación de Efama.

Los últimos datos disponibles, correspondientes a noviembre de 2022, los fondos UCITS y FIAs registraron entradas netas por valor de 53.000 millones de euros, frente a los 3.000 millones de euros de octubre. Además, los activos netos totales en estas dos clases de fondos aumentaron un 2,2% en noviembre, situándose en 19.660 millones de euros.

En concreto, los fondos UCITS registraron entradas netas de 44.000 millones de euros, frente a las entradas netas de 71.000 millones de euros de octubre. Por su parte, FIAs registraron entradas netas de 9 000 millones de euros, frente a salidas netas de 69.000 millones de euros en octubre.

Dentro de los fondos UCITS, los vehículos a largo plazo, registraron entradas netas de 1. 000 millones de euros, frente a las salidas netas de 53. 000 millones de euros de octubre.

También mejoró el comportamiento de los fondos de renta variable, que registraron salidas netas de 1.000 millones de euros, frente a las salidas netas de 14.000 millones de euros de octubre. La renta fija sufrió un movimiento similar: se produjeron entradas netas de 1.000 millones de euros, frente a las salidas netas de 3.000 millones de euros de octubre. Los fondos de renta fija registraron entradas netas de 8.000 millones de euros, frente a salidas netas de 21.000 millones de euros en octubre.

Por último, desde Efama destacan que los fondos multiactivos registraron salidas netas de 7.000 millones de euros, frente a salidas netas de 14.000 millones de euros en octubre. Mientras que los fondos monetarios experimentaron entradas netas de 43.000 millones de euros, frente a entradas netas de 124.000 millones de euros en octubre.

Foto cedidaVictor Verberk, CIO de Renta Fija y Sostenibilidad de Robeco.

Robeco lanza el fondo Sustainable Senior Loan (SLF). Según ha explicado la gestora, se trata de su segundo vehículo cerrado de deuda privada, y uno de los primeros en integrar auténticamente la sostenibilidad con la inversión en deuda privada.

Hasta la fecha, el fondo ha captado 130 millones de euros, incluido un importante compromiso de patrocinio de ORIX Corporation Europe N.V., una empresa del grupo ORIX Corporation que es asimismo la sociedad matriz de Robeco, y a lo largo de 2023 y 2024 empezará a invertir mientras continúa con la captación de fondos. El fondo Robeco Sustainable Senior Loan está dirigido a inversores institucionales y profesionales.

Según señala la gestora, el objetivo del fondo es aprovechar la actual tendencia favorable a los prestamistas alternativos frente a la financiación bancaria, canalizando capital hacia pequeñas y medianas empresas de sostenibilidad contrastada de las regiones europeas del Benelux, DACH y países nórdicos seleccionados, económicamente boyantes y favorables a los prestamistas. La estrategia aplica un criterio de sostenibilidad basado en los Objetivos de Desarrollo Sostenible de la ONU y selecciona empresas estables y con resiliencia.

En este sentido, el fondo Sustainable Senior Loan no solo invierte en empresas que ya sean «verdes», sino que también financia las medidas concretas y relevantes que los posibles prestatarios estén dispuestos a adoptar para mejorar su perfil de sostenibilidad.

La gestora añade que “Robeco Sustainable Senior Loan juega las bazas del primer fondo de deuda privada de Robeco, el Bedrijfsleningenfonds (BLF), que desde 2016 ha invertido más de 700 millones de euros en 41 transacciones corporativas de Países Bajos”. Por eso que, al igual que el BLF, el fondo SLF está gestionado por el equipo europeo de inversión en deuda privada, que integran Erik Hylarides y Jan Hendrik Kroon, con sede en Rotterdam, y Glebs Ivanovs y Erwin Schreiber, que desde Fráncfort se encargan de los mercados de habla alemana. El equipo está integrado en el departamento de Renta Fija de Robeco, con más de 100 profesionales que gestionan 60.000 millones de euros en activos en todo el mundo. Eso permite que el equipo de inversión en deuda privada se sirva de la infraestructura, conocimientos y apoyo del equipo de Renta Fija a lo largo de todo su proceso de inversión.

“Nuestro nuevo fondo Sustainable Senior Loan crea una oportunidad única para que los inversores adquieran exposición a préstamos sostenibles. Se basa en el marco de los ODS de Robeco, que busca tener impacto en el mundo real, e identifica empresas con las que colabora para que sus actividades sean más sostenibles”, destaca Erik Hylarides, gestor principal de cartera.

Por su parte, Victor Verberk, CIO de Renta Fija y Sostenibilidad de Robeco, añade: “Con 130 millones de euros de compromisos iniciales, estamos muy contentos de lanzar nuestro fondo Sustainable Senior Loan. Ya hemos constatado un vivo interés de clientes que buscan integrar la sostenibilidad en sus carteras de deuda privada”.

Los representantes de los equipos de inversión de los family offices de Latinoamérica, y especialmente de Colombia, se han dado cita en el Black Bull Summit que se celebra en el Hotel NH Collection WTC de Bogotá. Para la industria, este encuentro es el foro ideal para identificar y pedir más y mejores ofertas de inversión: real estate, venture capital, fondos de impacto… En este sentido, los administradores de riqueza familiares quieren que los sorprendan.

El 14 y 15 de marzo, a sala repleta, las presentaciones, debates y encuentros se iniciaron bajo el signo de las quiebras de bancos que resonaban desde Estados Unidos. Durante su “panorama económico”, Juan David Ballen, director de Análisis y Estrategia de Casa de Bolsa- Grupo Aval, describió un mundo con inflación durante los próximos diez años, además del inicio de un super ciclo de materias primas que, teniendo como vector la transición energética, beneficiará a los países de América Latina.

También respondió la pregunta que está marcando esta semana los mercados: ¿la quiebra de Silicon Valley Bank puede contagiarse y cambiar los pronósticos actuales? Juan David Ballen reconoció que el camino hasta la reunión de la Fed de la semana que viene será tenso, e importante. “Esta crisis parece una mezcla de dos anteriores: la punto.com y la de 2018. En principio no está escalando porque estamos hablando de entidades de nicho. Pero uno se pregunta, ¿por qué está sucediendo esto? ¿puede que algo se rompa en la economía o en el sistema financiero después de 10 años de excesiva liquidez?”, dijo el experto.

Durante esta primera jornada, los inversores asistieron a dos charlas paralelas sobre tendencias y oportunidades de real estate y capital venture. Los ponentes eran variados y el espacio para el diálogo y las preguntas muy amplio. Representantes de las firmas Orange Investments, HASTA Capital, Point One Holdings, Alta Real Estate Funds, Participant Capital y Galium Capital hablaron de inversiones en Latinoamérica y Estados Unidos, principalmente. El intercambio giró entorno a la oportunidad que representa el segmento multifamily. Se evocaron citas y datos sobre la pertinencia de invertir en residencias de alquiler en Estados Unidos, México o Chile, además, los profesionales del sector insistieron en que la capacidad de desarrollo, financiación y velocidad de ejecución son primordiales para cumplir con los clientes.

Hubo preguntas difíciles: ¿para qué invertir en real estate si los bonos me dan rendimiento y liquidez? ¿y por qué no hay más oferta en los segmentos industriales, infraestructuras, alojamiento para los seniors etc…? En realidad, los inversores de los family offices latinoamericanos quieren más: más interacción, más clases de activo, mejores y más productos. Y además tienen confianza en sus fortalezas, como demostraba el arranque del seminario sobre capital venture en el que, interrogados sobre las quiebras de bancos en Estados Unidos, los ponentes destacaban que, en Latinoamérica, los inversores saben lo que son la crisis y cómo enfrentarlas.

Capital venture en “latinoamericano”

La inversión en capital venture es un terreno de predilección para los family offices, pero no siempre se declina en “lenguaje latinoamericano”. El Black Bull Summit de Bogotá agrandó el léxico con las ponencias de Partner Legal Nova, Iluminar Ventures, Santa María Investments, Wayra Hispam, Cube Ventures y Endeavor. “Geográficamente, Latinoamérica presenta ahora una oportunidad excepcional para invertir en el ecosistema que empezó a forjarse en la región a partir de 2017. En términos de valoración, está mucho más barato que empresas en fases similares en EE. UU.”, afirmó Cristian Raygoza, Managing Partner de Iluminar Ventures.

“Esta es una razón muy poderosa para que los family offices busquen inversiones en fondos de venture capital que invierten en empresas latinoamericanas. En todo caso, nunca hay que olvidar los beneficios de la diversificación, por lo que, aunque los family offices inviertan buena parte de su portafolio de VC en empresas estadounidenses, siempre deberían mirar las oportunidades en Latinoamérica. EE. UU. y Asia presentan las mejores oportunidades en empresas de tecnología puntera -deep tech-, pero en Latinoamérica hay oportunidades mucho más interesantes en startups que buscan soluciones mucho más básicas del mercado general, como fintechs o compañías de logística. Es necesario buscar las fortalezas del VC en cada región”, añadió Raygoza.

Ahora bien, ¿qué buscan los family offices al invertir en capital venture? Según Santiago Tamayo, CEO de Santa Maria Investment Group (family office), “el family office como inversor en venture capital comparte características con el inversor corporativo, puesto que para las familias es muy importante estar a la vanguardia tecnológica en sus respectivas industrias tradicionales. La innovación tecnológica de las startups es fundamental para no quedarse atrás en sus negocios. Por otro lado, los familiy offices también tienen una responsabilidad para apoyar a las startups en el hueco que va desde el momento semilla y etapas más tardías de la inversión. En estas etapas iniciales entras con tickets menores, pero añades mucho más valor”.

Hay también un factor generacional, ya que los miembros de cuarta o quinta generación de las familias inversoras están muy interesados en el venture capital, pero los de generaciones anteriores son reticentes. Y la división generacional llevó naturalmente a la sesión sobre inversión de impacto, que contó con ponentes de la academia, empresas privadas y organizaciones estatales.

La belleza de los fondos de impacto

Otro de los temas que destacó durante la jornada fue la inversión de impacto. La conversación empezó con una definición: “las inversiones de impacto son inversiones con un sentido diferente sin dejar de lado la rentabilidad”, y con aclaraciones sobre las diferencias entre criterios de inversiones ESG e inversión de impacto. En este sentido, se trató de trazar un mapa de Latinoamérica con Brasil como líder en fondos de impacto, México con la mitad de sus fondos de impacto de origen local y Colombia con fondos exclusivamente extranjeros.

Sobre la rentabilidad, se volvió a insistir sobre las ventajas de la clase de activo, ya que las empresas que miden y generan impactos positivos para la sociedad suelen ser más estables, rentables en el largo plazo y resilientes ante la volatilidad. Pero los inversores se enfrentan a un asset algo diferente, que implica una mayor participación del inversor a la hora de definir qué tipo de impacto se quiere obtener. Políticas de género, medioambientales, agroindustria, finanzas inclusivas, manejo de residuos, energías limpias… hay belleza en los fondos de impacto, y un camino por recorrer.

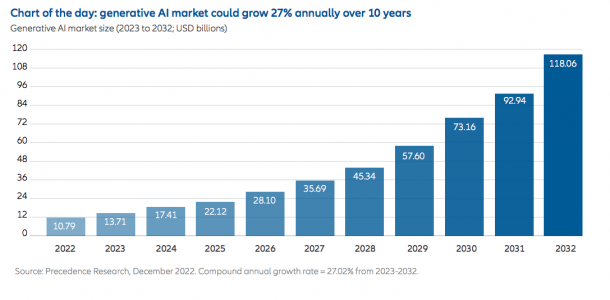

¡Bienvenidos a la etapa de la inteligencia artificial generativa! Para aquellos que le resulte nuevo, explicar que se trata de un término genérico para una forma de aprendizaje automático llamada «aprendizaje profundo». Esta forma de inteligencia artificial utiliza máquinas entrenadas en conjuntos de datos para realizar ciertas tareas y/o hacer predicciones sin dirección humana, y recientemente han dado un gran salto tecnológico en su forma de aprender.

Desde Allianz GI consideran que este avance tecnológico es una gran oportunidad para los inversores. Según explican, lo interesante de este avance es justamente que el aprendizaje de la máquina no necesita una supervisión humana, abriendo un abanico de oportunidades de mejora y reinvención para muchas compañías.

En este sentido, el ejemplo más evidente es el de Microsoft, que tiene previsto realizar una inversión multimillonaria en OpenAI, la startup que está detrás de ChatGPT, con una valoración aproximada de 29.000 millones de dólares. Aunque la inversión adicional de Microsoft en OpenAI ha sido el último titular relacionado con la inteligencia artificial, otras aplicaciones de la inteligencia artificial generativa han estado captando la atención de la gente. “Lo que ahora es diferente son las numerosas aplicaciones inmediatas de la tecnología y las amplias implicaciones para los inversores”, afirma la gestora en su último análisis.

La tecnología DALL-E, que crea cuadros a partir de palabras descriptivas, y Chat Generative Pre-trained Transformer (ChatGPT), que puede escribir comentarios económicos o incluso código informático a partir de unas pocas instrucciones, son dos claros ejemplos del potencial que pueden encontrar los inversores en este avance en el campo de la inteligencia artificial.

“Imagine todos los escenarios posibles para este tipo de tecnología. Una empresa que necesite cualquier material escrito podrá hacerlo más rápido y más barato que cualquier ser humano. En cuanto a la codificación, las tecnologías de la inteligencia artificial generativa liberarán a los programadores para que se dediquen a tareas de programación más importantes y de mayor valor añadido, en lugar de a la codificación básica y repetitiva, que requiere mucho tiempo. Además, puede utilizarse para generar otros resultados además de texto, como imágenes, voz y películas. Esta herramienta podría ayudar o incluso sustituir a tareas humanas que requieren mucho tiempo, como el diseño de logotipos, la ilustración de escenas y el diseño de productos”, argumentan los expertos de la gestoras.

Cuestiones éticas y reglamentarias

En su último análisis, la gestora reconoce que ChatGPT y todas las tecnologías relacionadas con la inteligencia artificial plantean importantes cuestiones éticas, como los derechos de autor y las licencias de las imágenes creadas por ella. “ChatGPT también puede producir respuestas incorrectas, incoherentes o incluso inapropiadas, como resultado de utilizar todo Internet como conjunto de entrenamiento. Para las empresas que utilicen la tecnología en casos de uso específicos, esto será menos problemático, y podrán seguir entrenando la máquina con conjuntos de datos más específicos y afinándola. Pero para las empresas de redes sociales, en particular, se trata de problemas graves”, afirman.

Según la experiencia de la gestora, esta situación no es nueva, ya que es habitual que con la llegada de una nueva tecnología, primero se introducen las aplicaciones y usos, y luego la regulación tiene que ponerse al día. Sin embargo, Allianz GI confía en que estos marcos y usos vayan evolucionando.

Mientras, la firma busca una exposición amplia y diversificada a la inteligencia artificial generativa a través de su infraestructura, aplicaciones e industrias habilitadas para la inteligencia artificial a través de su estrategia Inteligencia Artificial Global de Allianz.

“Es probable que el futuro de la inteligencia artificial generativa evolucione rápidamente. Esperamos ver mejoras en la calidad y diversidad de los contenidos generados, nuevos tipos de modelos generativos y una aplicación más amplia en diversos sectores, como la sanidad, las finanzas y el transporte. Además, debería ser más accesible a un mayor número de usuarios gracias a interfaces y herramientas fáciles de usar. Su futuro exacto es difícil de predecir, pero somos optimistas y creemos que será una pieza clave de la transformación y la innovación impulsadas por la inteligencia artificial”, concluyen.

Tras lo ocurrido con Silicon Valley Bank (SVB) y Signature Bank, el Banco Central Europeo (BCE) encarará mañana su segunda reunión del año. La volatilidad desatada desde el domingo, que ha afectado al sector bancario, principalmente norteamericano, europeo y asiático, y al mercado de tipos de interés, arroja alguna sombra respecto a cómo de duro será el mensaje del BCE y de Christine Lagarde.

En lo que va de semana, las cosas no han ido mejorando. De hecho, el desplome de la banca que llevamos viendo estos días ha dado otro giro siniestro con la interrupción de la cotización de las acciones de grandes bancos europeos como Credit Suisse, Société Generale, BNP Paribas, Monte dei Paschi y UniCredit. Según explica Susannah Streeter, Head of money and markets en Hargreaves Lansdown, el nuevo episodio de ventas masivas de acciones bancarias se ha afianzado a medida que afloran los temores sobre la solidez del sector, con la sombra del colapso de SVB todavía al acecho. «Con la rebaja de la calificación del sector bancario estadounidense a negativa por parte de Moody’s, el nerviosismo es enorme y se ha extendido a Europa. Los inversores volvieron a asustarse tras la multiplicación de los problemas de Credit Suisse. Las acciones del banco se desplomaron un 20% después de que el principal inversor, el Saudi National Bank, rechazara el papel de caballero blanco y se negara a acudir al rescate. El SNB ha alegado problemas regulatorios, pero dado que el banco ha revelado que ha encontrado debilidades materiales, no es de extrañar que se abstenga de asumir más riesgos en el clima actual», afirma.

Hasta este episodio en los mercados financieros, las previsiones eran claras: Lagarde ya adelantó en la reunión de enero que tenía la firme intención de repetir una subida similar en marzo. Además, según destacan desde Ebury, los datos macroeconómicos publicados desde la última reunión del BCE han confirmado que las presiones inflacionistas subyacentes están, como dijo Lagarde en febrero, «vivas y coleando». “La inflación general sorprendió al alza el mes pasado, descendiendo tan solo ligeramente hasta el 8,5%, y más importante aún, la inflación subyacente prosiguió su incesante marcha al alza, alcanzando un nuevo récord del 5,6% (algo menos del triple del objetivo del banco central y muy por encima del 5,3% que esperaba el consenso). Creemos que hacer la vista gorda ante las presiones inflacionistas subyacentes no es una opción para el BCE, sobre todo porque, en cierta medida, esto puede ser consecuencia de la anterior complacencia del banco y del inicio tardío del proceso de endurecimiento”, señalan en su informe.

En este sentido, Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, considera que el BCE sigue bajo presión, ya que la lucha contra la inflación está lejos de haberse ganado. «Es cierto que la inflación general se desaceleró hasta el 8,5% en febrero (desde un máximo del 10,6% en octubre de 2022). Pero la inflación subyacente siguió aumentando hasta el +5,6% en febrero, en un contexto de resistencia de la actividad económica, especialmente en los servicios, como muestra el índice PMI, que registró un 52,7 en febrero frente al 50,8 de enero. Tras una importante recalibración de las expectativas de tipos de los bancos centrales, la gran lección de febrero es el fin de la complacencia de los inversores. Ante las constantes sorpresas, tanto sobre la resistencia de la actividad como sobre el continuo aumento de la inflación subyacente, los mercados han capitulado. Ahora esperan un tipo terminal de entre el 3,75% y el 4%», señala.

Por lo tanto, según explica Peter Goves, analista de renta fija de MFS Investment Management, se espera que el BCE suba los tipos de interés 50 puntos básicos hasta el 3% esta semana, lo cual no será ninguna sorpresa. En cambio, en opinión de Goves, lo más importante será el discurso sobre el futuro, es decir, la posibilidad de nuevas subidas de 50 puntos básicos, y las nuevas proyecciones macroeconómicas del BCE.

“En general, esperamos que en el futuro el compromiso dependa de los datos. Aunque la inflación general está bajando, la subyacente parece más persistente. Así pues, el BCE sigue teniendo la clara misión de reducir la inflación desde los elevados niveles actuales. La incertidumbre en torno a las perspectivas de inflación sigue siendo elevada, lo que quizá haya influido en parte en el rebasamiento del mercado, junto con los factores mundiales”, afirma Goves.

Una visión con la que coincide el último informe de Ebury, sin embargo, reconocen que su confianza en estas previsiones ha disminuido un poco desde el evento de SVB, a medida que los inversores reducen sus expectativas sobre las subidas de tipos a escala mundial. “Seguimos previendo una subida de tipos de 50 puntos básicos en la reunión del Consejo de Gobierno del jueves, aunque, evidentemente, esto dista mucho de ser una certeza, y es probable que haya al menos alguna discrepancia dovish dentro del Consejo”, apuntan.

Por su parte, Martin Wolburg, economista senior en Generali Investments, añade: “Aunque esta opinión coincide con las expectativas actuales del mercado, diferimos de los mercados al esperar que el tipo máximo se mantenga al menos hasta mediados de 2024. Solo a partir de entonces, con unas perspectivas de inflación subyacente más favorables, vemos margen para una política menos restrictiva”.

Pese a la contundencia de la última reunión del BCE y de los datos de inflación, las posiciones y las valoraciones no son del todo unánime. Según Yves Bonzon, CIO (Chief Investment Officer) del banco privado suizo Julius Baer, “los recientes comunicados de los responsables de política monetaria sugieren que los banqueros centrales europeos pecan de cautelosos, impulsados por lo que quieren evitar más que por lo que quieren conseguir». Y pone como ejemplo a Philip Lane, miembro del Comité Ejecutivo del BCE, quien hizo recientemente algunos comentarios que indican que considera que la función de reacción política del BCE sigue siendo decididamente asimétrica, con los riesgos de inflación inclinados al alza.

“Al igual que la Reserva Federal de EEUU (Fed), el BCE se enfrenta a algunas limitaciones en su capacidad para aplicar una política monetaria independiente, principalmente por los costes del servicio de la deuda. Los niveles actuales de deuda pública son elevados en relación con el producto interior bruto, y la relajación cuantitativa cambió de hecho un tercio de la deuda pública de tipo fijo a tipo variable, lo que ha provocado un aumento del coste de mantener los tipos más altos durante más tiempo. En consecuencia, el horizonte temporal para volver a situar la inflación en el rango deseado es cada vez más corto, ya que ubicarse por encima del objetivo de inflación es cada vez más costoso. Esto explica la creciente impaciencia del BCE, como se refleja en los comentarios de Philip Lane. Dadas estas circunstancias, es más probable que el BCE cometa un error de política monetaria que la Reserva Federal. Sin embargo, ambos se enfrentan a verdaderas limitaciones de política monetaria en un mundo que nunca ha estado tan apalancado y financiarizado como el actual”, comenta Bonzon.

En opinión de Kevin Thozet, miembro del Comité de Inversión de Carmignac, desde una perspectiva económica, el principal riesgo para el BCE es algún tipo de indexación informal de facto de los salarios al alza de los precios. «En consecuencia, el riesgo de que se desanclen las expectativas de inflación, ya que los salarios negociados han pasado del 3,5% interanual hace un año a cerca del 5% interanual en la actualidad. Se trata de un punto de especial atención, ya que los ajustes en el mercado laboral europeo son mucho más lentos que en el resto del mundo y, más aún, ya que la inflación subyacente ha sorprendido al alza y no se espera que se recupere en la región hasta finales del verano, en el mejor de los casos», afirma Thozet.

¿Cambia algo el caso SVB?

Esta claro que, en los últimos meses, a medida que la inflación subyacente aumentaba en la eurozona, el Banco Central Europeo (BCE) ha defendido abiertamente la necesidad de aplicar varias subidas de tipos significativas. “El BCE aprobó una subida de 50 puntos básicos en febrero e indicó que volvería a hacerlo en marzo, elevando el tipo director hasta el 3%. Prevemos que el BCE subirá sus tipos 50 puntos básicos (p.b.) en la reunión de esta semana”, recuerda Sebastian Vismara, estratega y economista global macro sénior en BNY Mellon Investment Management.

Sin embargo, Vismara reconoce que el BCE podría modificar su hoja de ruta si los problemas financieros que están experimentando algunos bancos estadounidenses de menor tamaño se agraven y acaben contagiando a los grandes bancos de Estados Unidos y/o de Europa. “El shock que sufrió el sector bancario estadounidense cambia las cosas. El mercado se pregunta si el BCE finalmente aprobará una subida de 50 p. b. esta semana y ahora descuenta que los tipos subirán menos de 100 p. b. antes de que finalice el ciclo restrictivo. Aún es pronto para saber si las autoridades estadounidenses han logrado contener de forma efectiva los problemas bancarios, pero, en ese caso, sospechamos que las expectativas del mercado para la eurozona se han vuelto demasiado dovish”, afirma.

Misma reflexión hace María Marcos, analista de Mercado FX de Monex Europe: “Las recientes preocupaciones sobre la estabilidad financiera han hecho que los mercados valoren unos tipos de interés mucho más moderados, con una revalorización tan agresiva que incluso la certeza de la reunión de marzo está ahora en entredicho”.

Aunque Marcos considera que el BCE realizará esa subida de 50 pb esta semana, destaca que la gran pregunta para los mercados es hasta qué punto es sensible el Consejo de Gobierno a los riesgos para la estabilidad financiera. “Es por ello por lo que el impacto en el mercado de la decisión del jueves dependerá principalmente de la orientación futura del banco central. La principal especulación entre los observadores del euro no ha sido tanto cuál será la subida esperada en la reunión de marzo, sino qué ocurrirá después: qué esperamos de la reunión de mayo y dónde espera el BCE que se sitúe el tipo terminal”, afirma.

Siguientes pasos

Según Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM, ve poco probable que el BCE dé una orientación numérica explícita de cara a sus próximas decisiones. En cambio, ve factible que la institución monetaria señale una vuelta a la verdadera dependencia de los datos. “Aun así, es probable que la presidenta Lagarde subraye que es probable que se produzcan más subidas dadas las elevadas y persistentes presiones sobre los precios en la economía. En consonancia con esta opinión, esperamos que las proyecciones macroeconómicas trimestrales muestren un mayor crecimiento del PIB, una menor inflación general y unas previsiones de inflación subyacente más elevadas”, afirma Junius. Bajo esta premisa, desde JSS Sustainable AM, se inclinan por una subida de 50 pb en mayo, dadas las persistentes presiones sobre los precios que observamos actualmente, “aunque también observamos que las expectativas de inflación a medio plazo han disminuido en la encuesta de expectativas de los consumidores del BCE publicada recientemente”, matizan.

En opinión de François Rimeu, estratega senior de La Française AM, es probable que la orientación futura sea lo más neutral posible, manteniendo abiertas todas las opciones, especialmente dadas las visibles divisiones en el seno del Consejo de Gobierno y la situación de los bancos regionales estadounidenses. «Lagarde subrayará que el Consejo ajustará su trayectoria política en función de los datos que reciba sobre la inflación, la evolución de las perspectivas y la transmisión de su política monetaria. Tampoco esperamos que el BCE mantenga su valoración de febrero sobre las perspectivas de inflación, dados los últimos y sólidos datos de inflación. Por ejemplo, «Los riesgos para las perspectivas de inflación también se han equilibrado», añade Rimeu.

A la hora de hablar sobre la relevancia de los datos, Junius recuerda que, hasta ahora, el BCE preveía una recesión leve en el cuarto trimestre de 2022 y el primero de 2023 que, en su opinión, gracias al descenso de los precios de la energía y al crecimiento del 0% en el cuarto trimestre, es poco probable que se produzca.

“Naturalmente, esto nos lleva a preguntarnos hasta dónde podría subir los tipos el BCE y cuánto tiempo podría mantenerlos en un nivel restrictivo. En cuanto a esto último, nos mantenemos firmes en nuestra opinión de que es muy improbable que se produzcan recortes de tipos este año y que sólo deberían esperarse una vez que la economía mundial se ralentice de forma más acusada, lo que sólo podría ocurrir a finales de año, cuando prevemos que la economía estadounidense entre en recesión. En cuanto al tipo terminal, será un proceso de ensayo y error, ya que la corta historia del BCE no ofrece una buena orientación”, concluye Junius.

Aubrey Capital Management, firma especializada en renta variable global con sede en Edimburgo y Londres, ha anunciado su asociación con Aramea Asset Management, gestora independiente alemana, para reforzar su compromiso con el mercado alemán de fondos.

Según han señalado, esta asociación permitirá a Aubrey trabajar estrechamente con Aramea y su filial Punica Invest para ofrecer el apoyo y la experiencia necesarios para distribuir con éxito el conjunto de productos de Aubrey. Los productos incluyen el Global Emerging Markets Opportunities Fund de Aubrey, gestionado por Andrew Dalrymple, Rob Brewis y John Ewart, que se registró para su venta en Alemania en febrero de 2022 y desde entonces ha recibido una cálida acogida por parte de los clientes alemanes.

“Consideramos que Alemania es un mercado clave en la expansión global de Aubrey, y nuestra gama de fondos está demostrando ser popular en el país germano, en gran parte porque los inversores alemanes validan y apoyan a los gestores de activos boutique como Aubrey, que pueden ofrecer un enfoque altamente diferenciado y generar una fuente de alfa diversificada para sus carteras. Estoy deseando trabajar estrechamente con el equipo de Punica, cuya base de distribución complementa en gran medida la de Aubrey” ha afirmado Myra Chan, directora de Ventas y miembro del Comité de Sostenibilidad de Aubrey.

El ánimo de los inversores en renta variable se ha deteriorado en el último mes, pero quizá no tanto como debería, dice un artículo de opinión de Lisa Shallet Chief, Investment Officer de Wealth Management de Morgan Stanley.

En enero, el índice S&P 500 subió un 6% y el Nasdaq casi un 11%, marcando uno de los mejores comienzos de año de los últimos tiempos. Los inversores impulsaron los precios convencidos de que el endurecimiento de la FED estaba devolviendo la inflación a su objetivo del 2% y de que se avecinaba una pausa en las subidas de tipos.

Pero los inversores se mostraron mucho menos alegres en febrero, agrega Shalett. Al 24 de febrero, los índices S&P 500 y Nasdaq habían retrocedido aproximadamente un 5% y un 7%, respectivamente, desde los máximos del 2 de febrero, en medio de señales de que la inflación está disminuyendo menos rápidamente de lo previsto. El mercado laboral sigue siendo sólido y el gasto de los consumidores se ha mantenido firme, lo que ha contribuido a mantener la presión sobre los precios e incentivado a la Reserva Federal a mantener una política monetaria restrictiva.

Los operadores de renta fija no han tardado en tener en cuenta esta realidad, haciendo subir los rendimientos de los bonos del Tesoro y las expectativas de subidas de tipos. Sin embargo, incluso con los índices de referencia de la renta variable estadounidense en retroceso en febrero, los inversores bursátiles se han mostrado en gran medida complacientes, como si aún mantuvieran la esperanza de que los recientes datos económicos sean poco más que un parpadeo en el camino hacia un aterrizaje suave.

Las valoraciones parecen poco atractivas

Como resultado, las acciones estadounidenses siguen pareciendo caras y ofrecen una rentabilidad potencial relativamente baja para el riesgo que supone poseerlas. La relación precio-beneficio supera los 18 puntos, frente a los 15 de octubre. Y lo que es más importante, la prima de riesgo de la renta variable -es decir, la rentabilidad adicional que puede esperar un inversor por invertir en el mercado bursátil en lugar de hacerlo en bonos del Tesoro a 10 años sin riesgo- está en su nivel más bajo de los últimos 20 años, dice la analista de Morgan Stanley.

De hecho, en las dos últimas décadas, esta prima de riesgo ha oscilado entre 300 y 350 puntos básicos; actualmente se sitúa en 167 puntos. Esto no difiere mucho de lo que un inversor podría esperar obtener de un crédito con grado de inversión, que generalmente se considera menos arriesgado que las acciones. Además, la rentabilidad por dividendo del S&P 500 es de sólo el 1,7%, frente a la de la letra del Tesoro a 6 meses, que ofrece una rentabilidad superior al 5%.

La incertidumbre acecha

Es cierto que a mediados de la década de 1990 y principios de la de 2000, las acciones estaban aún más sobrevaloradas que hoy. Y los inversores pueden permitirse el lujo de mirar más allá de las valoraciones infladas cuando los fundamentos económicos están tocando fondo, la política monetaria se está relajando y las expectativas del mercado son bajas.

Pero no estamos en ese entorno. Por el contrario, nos encontramos en un periodo de extrema incertidumbre sobre el futuro de la economía y los mercados. Pensemos en ello:

Las tendencias de los principales indicadores económicos se sitúan en niveles negativos que no se veían desde 2008 y 2009, salvo un breve periodo en los primeros días de la pandemia de 2020.

Según admite la propia FED, aún queda trabajo por hacer para reducir la inflación hasta su objetivo, un camino que probablemente no sea una línea recta, como ya hemos empezado a ver en los últimos datos económicos, explica Shalett.

Los efectos del endurecimiento monetario tienden a actuar con retraso y aún no se han dejado sentir realmente en la economía, con un PIB estadounidense que avanza a un ritmo superior a la media y un desempleo en mínimos de 53 años.

Con una incertidumbre económica y de mercado tan elevada, los inversores en renta variable estadounidense harían bien en exigir una mejor compensación del riesgo, como una prima de riesgo de la renta variable más elevada.

Mantenga una sólida exposición a los rendimientos y las rentas y, a pesar de los rumores del mercado, resista el miedo a perderse las ganancias del mercado de renta variable estadounidense, porque en realidad no se está perdiendo gran cosa.

Este artículo está basado en el informe semanal del Comité de Inversión Global de Lisa Shalett del 27 de febrero de 2023, «Lo que realmente ha cambiado es la valoración». Para leer el artículo original, puede acceder al siguiente link.

Cecilia Jiménez se incorporará como CEO de SAM Asset Management México, siendo la primera mujer en ocupar esta responsabilidad, en sustitución de Jesús Mendoza, quien asumirá el cargo de Investment Specialist en Banco Santander International Miami (BSI Miami). Lo anterior, sujeto de las aprobaciones regulatorias y designaciones de los órganos corporativos correspondientes.

“Cecilia cuenta con una gran experiencia, conoce muy bien el negocio y goza de un alto reconocimiento en el mercado institucional mexicano, lo que la convierte en la persona idónea para continuar con nuestra senda de crecimiento en México, seguir jugando un rol relevante en la industria de gestión de activos y acompañar a nuestros clientes en el paso de ahorrador a inversores. Agradezco a Jesús por su enorme contribución a la gestora durante estos últimos doce años que ha ocupado la dirección general en México”, señaló Samantha Ricciardi, CEO de Santander Asset Management.

Por su parte, Cecilia Jiménez agregó que “México es un mercado con enorme potencial para la gestión de fondos, donde SAM ha estado a la vanguardia. El cliente seguirá siendo nuestro principal foco, y poniendo a su disposición los productos más innovadores y el talento del equipo, nuestro reto es llevar a la gestora al siguiente nivel.»

Cecilia tiene más de 16 años de experiencia en banca de inversión y Asset Management en Chile, México y España. Licenciada en Ingeniería Comercial por la Universidad Católica de Chile, se incorporó a Banco Santander México hace ocho años, primero como Head of Equity Research y desde 2019 como Head de Equity Capital Markets. Cuenta con una Maestría en Finanzas por la Universidad de Alcalá de Henares y es socia fundadora de Mujeres en Finanzas, organización sin fines de lucro que promueve la participación y liderazgo de mujeres en la industria financiera mexicana.

Jesús Mendoza apuntó que “ha sido una gran oportunidad el encabezar SAM en México, donde hemos construido una oferta potente para el mercado, llevando las inversiones a las tendencias actuales como la sustentabilidad”.

Jesús tiene más de 35 años de experiencia, se incorporó a Grupo Santander en 1995, donde ha desempeñado diferentes puestos directivos como Director de Inversiones de Santander Investments y Director de Inversiones Afore Santander, entre otros. En los últimos 12 años, ha estado al frente de la gestora en México. Es licenciado en Administración de Empresas y cuenta con una especialización en Finanzas por la Universidad Iberoamericana.

Foto cedidaOficinas de BTG Pactual Chile, en Santiago. Oficinas de BTG Pactual Chile, en Santiago

Después de un experimento que describen como “tremendamente exitoso”, BTG Pactual lanzó en Chile una segunda estrategia en una clase de activos que están empujando con ahínco: la deuda venture. Y preparándose para cerrar este vehículo en el corto plazo, ya ven un tercer fondo en el horizonte.

Poco más de un año después del lanzamiento de su primera estrategia, BTG Pactual Venture Debt I, la gestora se dispone a cerrar la secuela en abril de este año, con una meta de 30 millones de dólares en compromisos.

Esta estrategia, llamada BTG Pactual Venture Debt II, tiene una duración de cuatro años y, si bien es un fondo disponible para el público general, tiene a institucionales, altos patrimonios y family offices como sus principales aportantes.

Según explica Eduardo Gomien, Executive Director de Activos Alternativos de la firma de matriz brasileña, el origen de este vehículo está anclado en el éxito del primer fondo y en un ambiente más restrictivo para las startups que buscan levantar capital.

“Decidimos levantar el segundo vintage de esta estrategia para continuar siendo un respaldo a la innovación e impacto siguiendo los lineamientos que han dado buenos resultados en el primer vintage”, comenta a Funds Society.

Buque insignia

El vehículo Venture Debt I está casi 100% colocado. Después de evaluar sobre 130 startups, el vehículo ha entregado financiamientos de entre 500.000 y 2 millones de dólares a siete compañías que calzaban con el perfil de industria, tesis y garantías de BTG. Faltan sólo una o dos oportunidades –que están evaluando– para terminar la etapa de colocación, señala Gomien.

Una vez que el segundo fondo esté invertido, “lo más lógico a la luz de los resultados que esperamos es salir al mercado a levantar un tercer vintage”, agrega el ejecutivo. Por lo mismo, dice, “es una estrategia que manejamos con muchísima atención a todos los detalles”.

Desde su concepción, en BTG Pactual han considerado a la deuda venture como una clase de activo relevante, a ser desarrollada a través de vintages que reflejen las condiciones de mercado del momento en que se invirtió el fondo.

Desde la gestora ven esta categoría como una de sus estrategias insignia en el mundo de los activos alternativas, enmarcada en lo que Gomien describe como “un ambicioso plan de crecimiento”.

A futuro, el ejecutivo asegura que no descartan participar en inversiones de impacto de diversas características, activos agrícolas, financiamiento de proyectos de hidrógeno verde, deuda mezzanine y distressed, alianzas con asset manager globales y soluciones estructuradaspara clientes específicos. “Nuestro mandato es amplio y esperamos ir ejecutándolo de manera programada en los próximos años”, comenta.

La estrategia

Esta clase de activos tiene elementos de dos sectores de los alternativos que han levantado un creciente interés en los últimos años: la deuda privada y el venture capital. Esta combinación ofrece ventajas, según delinea Gomien.

Si bien el capital de riesgo ofrece retornos esperados más altos, corre con “muchos más riesgo”, explica, mientras que la deuda privada apunta a oportunidades más maduras, por lo que “no abre la oportunidad de conocer e involucrarse en las empresas del portafolio”.

En ese sentido, el ejecutivo destaca que participar en la deuda venture entrega a los inversionistas el acceso a inversión en innovación e impacto, pero con los resguardos propios de la deuda. “Esto significa que pueden obtener un retorno vía este financiamiento, pero también evaluar oportunidades de coinversión directa en el equity de las start-ups, desarrollar know-how y participar del ecosistema que hemos generado en BTG Pactual, capturando muchas más oportunidades”, dice.

En ese sentido, el ejecutivo del área de Alternativos de BTG Pactual destaca que están enfocados en modelos de negocios que ya estén probados, “donde exista espacio para disrupción pero no en el juego binario de Venture Equity”. Es decir, startups con “buenos flujos”, donde el capital adicional sea un catalizador para la expansión del negocio.

Garrigues refuerza la práctica de bancario y financiero en México con la incorporación de Manuel Groenewold como socio del Departamento Mercantil. Con este nombramiento, que se someterá a la aprobación de una próxima junta de socios, la oficina de Ciudad de México contará con más de 30 profesionales y 8 socios.

Con 30 años de experiencia como asesor tanto para empresas como para instituciones financieras y entidades del sector público, el nuevo socio de Garrigues ha intervenido en relevantes operaciones en el mercado mexicano como experto en diversos ámbitos del derecho mercantil: mercados de capitales, bancario y financiero, fusiones y adquisiciones, insolvencias, reestructuraciones y financiación de proyectos, entre otros. Ha sido socio de otra firma internacional de prestigio en México durante los últimos 17 años.

En los inicios de su carrera, Groenewold trabajó en la Comisión Nacional Bancaria y de Valores de México, en la Secretaría de Hacienda y Crédito Público y en el Instituto de Protección al Ahorro Bancario. Más recientemente, ha participado como abogado en operaciones pioneras en el ámbito fintech en México, incluido el asesoramiento para lograr la aprobación regulatoria de nuevas entidades financieras. Ha asistido también a numerosos clientes en industrias altamente reguladas en los sectores de infraestructura, transporte y aeronaves.

Para Manuel Groenewold, su incorporación supone «todo un reto y una oportunidad de seguir creciendo profesionalmente en una firma del prestigio de Garrigues, afianzada en Latinoamérica y con un claro compromiso con la región y, en particular, por México».

Por su parte, Jaime Iglesias, socio responsable de las oficinas de Ciudad de México y Bogotá, valora muy positivamente la posibilidad de poder contar con el talento de Manuel Groenewold: «Su incorporación aportará gran valor al ya sólido equipo de profesionales de nuestra oficina, capaz de aportar a los asuntos un enfoque integral, multidisciplinar y diferente».

Javier Ybáñez, senior partner de Garrigues y coordinador de la práctica latinoamericana, añade que «contar en México con un perfil como el de Groenewold refuerza la apuesta del despacho por México y por la región latinoamericana, siempre garantizando un servicio uniforme de la más alta calidad, independientemente de la ubicación del cliente o de la complejidad de la transacción».