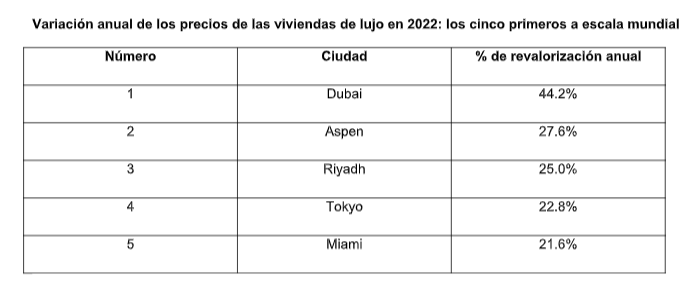

De acuerdo con The Wealth Report, el informe anual de la consultora internacional Knight Frank, los precios de las viviendas prime en Dubai aumentaron un 44,2% en 2022, manteniendo su posición en lo más alto del Prime International Residential Index de Knight Frank (PIRI 100) y consolidando su estatus como centro mundial para particulares con patrimonios de más de treinta millones de dólares (UHNWIs, por sus siglas en inglés).

De los 100 mercados incluidos en este índice, que analiza el comportamiento de los precios en 100 ciudades, zonas de sol y esquí de todo el mundo, 85 registraron un crecimiento positivo o plano en 2022. Las Américas, con un 7% superaron por poco al 6,5% de Europa, Oriente Medio y África en el título de región con mejores resultados. Asia-África obtuvo un 0,4%. Las localidades costeras y rurales de climas más soleados registraron un crecimiento medio del 8,4%, ligeramente por delante de las estaciones de esquí, que subieron un 8,3% de media, eclipsando su récord de 2021. El menor crecimiento de los precios se observó en los principales mercados urbanos, donde los precios aumentaron, de media, la mitad que en las zonas costeras y rurales (4,2%).

«El auge de los mercados inmobiliarios mundiales tras la crisis ha impulsado un mayor crecimiento de los precios en los últimos 12 meses, pero ni siquiera los mercados de lujo son inmunes al mayor cambio de los tipos de interés de la historia. El crecimiento de los precios se ralentizará en 2023, pero los mercados se desinflarán en lugar de hundirse: no estamos en 2008», señala Liam Bailey, Partner, Global Head of Research de Knight Frank.

El menor crecimiento de los precios no es un panorama uniforme, como revela el análisis de Knight Frank, ya que algunos mercados prime están notando los efectos del cambiante panorama macroeconómico más que otros. Quince vieron disminuir los precios de los prime en 2022, frente a siete en 2021.

Los mercados que registraron el mayor crecimiento de precios durante la pandemia figuran entre los que más cayeron: Wellington, que ha bajado un 24%, Auckland, bajando un 19%, Estocolmo, con un porcentaje de -8%, Vancouver, -7%, y Seúl, -5%. No obstante, la transición de un mercado de vendedores a un mercado de compradores está en marcha, y la escasez de viviendas de primera calidad en varias grandes ciudades, agravada por la pandemia, está poniendo suelo a los precios del lujo. Con varias economías que podrían haber superado su pico de inflación -y, por tanto, acercándose al final de su fase de endurecimiento monetario-, todas las miradas se volverán hacia la resistencia de los mercados laborales.

A partir de datos sobre alquileres residenciales de primer nivel, desde Knight Frank han explorado los patrones de propiedad en los principales mercados mundiales. A escala mundial, los datos confirman que Francia es el mercado residencial prime más internacional, seguido por España en segundo lugar.

Concretamente en Madrid los precios se han incrementado un 6% durante 2022. Además, las previsiones de Knight Frank señalan que estos seguirán creciendo en un 4% en 2023.

“El crecimiento experimentado por los precios del residencial prime en la capital ha sido el más pronunciado desde 2018, lo que hace reforzar la buena situación en la que se encuentra el mercado, así como su resiliencia ante situaciones de incertidumbre económica como la vivida actualmente. Las previsiones para el próximo año también son positivas ya que se espera que los precios sigan aumentando “, señala Carlos Zamora, Partner, Head of Residential de Knight Frank en España.

En este sentido, una buena forma de comparar entre distintos mercados residenciales a nivel global es analizar lo que un millón de dólares te permite comprar en cada uno de ellos, en términos de espacio de inmueble residencial. La ciudad más exclusiva es Mónaco, donde 17 metros cuadrados cuestan un millón de dólares.

La capital española se encuentra entre las 20 principales de todas las analizadas por Knight Frank. En concreto, por un millón de dólares se pueden adquirir 106 metros cuadrados, lo que la ubica como la quinta ciudad europea más exclusiva en esta línea. Madrid se encuentra solo por detrás de Mónaco, Londres, París y Berlín (imagen incluida en los gráficos).

Recientemente hemos caracterizado la estrategia de política monetaria de la Reserva Federal como algo parecido a subir lentamente el fuego hasta que sea demasiado tarde. La semana pasada, durante su testimonio semestral, el presidente del FOMC, Jerome Powell, subió la temperatura al señalar que la Fed podría volver a aumentar su tipo de referencia a un día de los fondos federales en 50 puntos básicos (pb), y esto coincidió con una corrida contra el Silicon Valley Bank (SVB).

SVB era un banco de tamaño medio con una fuerte exposición a las empresas tecnológicas emergentes, incluida una gran concentración de financiación de depósitos a través de cuentas de depósitos institucionales, e importantes pérdidas no realizadas en una cartera de valores respaldados por hipotecas gubernamentales y de agencias, que se vio obligado a realizar al vender activos para financiar las salidas de depósitos. Las pérdidas no realizadas en las tenencias de valores del SVB fueron superiores a su capital ordinario de nivel 1, y los depositantes perdieron la confianza en la capacidad del banco para reembolsar sus 175.000 millones de dólares en depósitos (a 31 de diciembre de 2022), la gran mayoría de los cuales no estaban cubiertos por el seguro de la FDIC. Como resultado, los depositantes retiraron 42.000 millones de dólares en depósitos el pasado jueves y el viernes el banco fue intervenido por los reguladores del estado de California, que nombraron a la FDIC (Corporación Federal de Seguros de Depósitos) como administrador judicial.

La quiebra de SVB ha contribuido a una venta generalizada de acciones de bancos, especialmente de otros bancos regionales estadounidenses. Es de suponer que la salida de depósitos de todos los bancos regionales en las horas y días posteriores a la quiebra de SVB fue suficiente para que los responsables políticos tomaran medidas decisivas para intentar frenar el contagio durante el fin de semana. El domingo, el Tesoro de Estados Unidos, la FDIC y la Reserva Federal anunciaron conjuntamente que la FDIC garantizaría los depósitos del SVB y del Signature Bank -un banco distinto que tenía problemas similares- y que la Reserva Federal establecería una nueva línea de crédito bancario con condiciones de préstamo muy favorables para dar a los bancos algún tiempo adicional para apuntalar sus balances. La Reserva Federal acordó prestar dinero a los bancos con la garantía de sus activos de alta calidad valorados a la par (no al valor actual de mercado).

Sin duda, SVB era un banco único en muchos aspectos. Otros bancos regionales de tamaño similar no tienen concentraciones similares de depósitos de inversores institucionales no asegurados, lo que ha significado que sus «betas de depósito» -el aumento del tipo de interés que se ven obligados a pagar por los depósitos cuando la Reserva Federal sube los tipos- han sido menores. Tampoco tienen concentraciones similares de pérdidas no realizadas en sus carteras de valores en relación con su capital de nivel 1 de capital ordinario. Como resultado, si se ven obligados a vender valores para financiar las salidas de depósitos, tienen mayores reservas de capital para hacer frente a cualquier realización forzada de pérdidas. Además, consideramos que los grandes bancos de importancia sistémica (SIB, por sus siglas en inglés) que deben cumplir la Ley Dodd-Frank y están sujetos a pruebas periódicas de estrés de liquidez y capital son financieramente sólidos y menos vulnerables a una retirada masiva de depósitos. De hecho, varios de los mayores bancos han recibido entradas netas de depósitos en los últimos días.

No obstante, estos acontecimientos pueden muy bien conducir a una recesión. De hecho, un evento de desapalancamiento como el de 2008 no es esencial para que la economía caiga en recesión. La ralentización del crecimiento del crédito por sí sola puede ser un importante factor adverso para el crecimiento del PIB. Dado que el crédito pendiente en toda la economía es una variable de stock y el PIB es una variable de flujo, es el flujo de crédito lo que importa para el PIB. Los cambios en el flujo de crédito – lo que los economistas llaman el impulso crediticio – son lo que importa para el crecimiento real del PIB. Hay muy buenas razones para creer que el crecimiento del crédito, que ya se estaba ralentizando, se ralentizará aún más como consecuencia directa de estos últimos acontecimientos, a pesar de las medidas adoptadas por los funcionarios y la Reserva Federal.

En primer lugar, es probable que los bancos regionales, cuyas cotizaciones bursátiles habían bajado sustancialmente en el momento de escribir estas líneas, muestren una mayor aversión al riesgo, al menos a corto plazo, hasta que la situación se aclare y la volatilidad disminuya. Muchos de estos bancos siguen corriendo el riesgo de que los depósitos se vayan a los bancos más grandes. Los anuncios de la FDIC durante el fin de semana sólo garantizaron de forma importante todos los depósitos no asegurados de SVB y Signature Bank; no garantizaron todos los depósitos no asegurados de todo el sistema bancario (ni puede hacerlo en virtud de la autoridad existente, lo que significa que hacerlo requeriría una ley del Congreso). El tamaño de una garantía explícita de todos los depósitos no asegurados requeriría una ley del Congreso. Además, según la Reserva Federal, los bancos pequeños representan alrededor de la mitad del total de activos bancarios nacionales, un tercio de los préstamos comerciales e industriales en circulación y la mitad de los préstamos inmobiliarios. Es difícil creer que estos bancos, temiendo una posible salida brusca de depósitos, no endurezcan sus normas de concesión de préstamos y ralenticen la originación de créditos como resultado directo.

Segundo, y relacionado con lo anterior, la regulación bancaria para los regionales tiene el potencial de volverse más estricta. En 2018 se aprobó un proyecto de ley (S. 2155) sobre una base bipartidista que hizo retroceder muchos de los requisitos de Dodd-Frank para los bancos más pequeños y medianos en términos de liquidez y capital. No se puede culpar de todo al retroceso normativo. La Reserva Federal tenía cierto margen de maniobra en la aplicación específica, y la supervisión probablemente desempeñó un papel. Como resultado, es probable que la Fed endurezca las normas regulatorias de los grandes bancos regionales allí donde pueda (concretamente para aquellos bancos que tienen activos superiores a 100.000 millones de dólares), reduciendo su capacidad y voluntad de conceder algunos de los préstamos más arriesgados que los bancos más grandes que tenían que cumplir con Dodd-Frank no querían.

En tercer término, suponiendo que la respuesta política sea suficiente para estabilizar la confianza y las bases de depósitos bancarios regionales a corto plazo, las políticas anunciadas hasta la fecha no abordan la cuestión central de que los inversores pueden obtener mayores rendimientos en un vehículo de inversión de menor riesgo con un fondo monetario de valores públicos, que tiene acceso a la Reverse Repo Facility (RRP) de la Fed. Dando un paso atrás, los tipos de los depósitos bancarios han ido a la zaga del aumento del tipo de los fondos federales, lo que hace que las inversiones en fondos monetarios ofrezcan un mayor rendimiento que los depósitos bancarios. Sin embargo, aumentar el interés pagado por los depósitos no está exento de costes. En el caso básico, reducirá el margen de interés neto y contribuirá a la volatilidad de los precios de las acciones. En el peor de los casos, el aumento de los tipos de interés de los depósitos podría hacer que algunos bancos dejaran de ser rentables, ya que pagan más por los depósitos que el rendimiento que están obteniendo por los valores y los préstamos acumulados en los últimos dos o tres años. Algunos bancos podrían intentar defender sus márgenes netos de interés aumentando el tipo que cobran por los préstamos. O si los bancos son compradores de precios en el mercado de préstamos, podrían tener menos apetito para conceder préstamos que ahora son menos rentables por asumir el mismo riesgo crediticio. En cualquier caso, esto debería ralentizar el crecimiento de los préstamos.

Cuarto, incluso antes de esto, los estándares de crédito bancario se estaban endureciendo y el crecimiento de los préstamos se estaba ralentizando como resultado de unas condiciones monetarias más restrictivas. La política monetaria funciona con retardos, y los efectos retardados del endurecimiento material de las condiciones financieras por parte de la Reserva Federal el año pasado estaban teniendo al mismo tiempo un efecto mayor sobre la economía y las condiciones financieras. Lo que el episodio del SVB reveló fue que la economía es, de hecho, sensible a los tipos de interés, y que las condiciones de la política monetaria son realmente restrictivas y tienen un efecto sobre los segmentos de mayor riesgo del mercado.

En quinto lugar, con el aumento de los riesgos de recesión, es difícil creer que no vaya a haber implicaciones para los mercados de deuda privada en general, incluida una menor afluencia de dinero a este espacio. En la última década, una gran cantidad de financiación abandonó los mercados públicos, ya que el endurecimiento de la regulación de los grandes bancos restó atractivo al negocio. Los mercados de deuda privada han explotado como porcentaje del PIB en los últimos años -pasando de aproximadamente el 5% del PIB en 2016 a aproximadamente el 10% ahora (alrededor de 2,5 billones de dólares)- con vínculos económicos y de mercados financieros que son mucho más opacos. Aunque las empresas de capital riesgo que mantenían sus depósitos operativos en SVB serán resarcidas para financiar las necesidades de capital circulante, el suceso plantea interrogantes sobre los otros tipos de riesgos que pueden estar acechando en estos mercados. La mayor parte de las estructuras de deuda del mercado privado son de tipo variable con coberturas limitadas de los tipos de interés, y tienden a ser utilizadas por empresas que tienen un elevado apalancamiento y son más sensibles a los ciclos económicos. Mientras que los mercados financieros públicos pueden estar dominados por empresas de gran capitalización, las pequeñas y medianas empresas que tienden a endeudarse con los bancos y en los mercados privados dominan la economía real, representando aproximadamente la mitad del empleo total de Estados Unidos.

¿Cuál es el resultado final? Aunque SVB tenía características únicas que dieron lugar a esta vulnerabilidad revelada, su quiebra probablemente endurecerá las condiciones financieras y ralentizará el crecimiento de los préstamos a pesar de los esfuerzos del gobierno por apuntalar la confianza durante el fin de semana. Los bancos en general pueden estar bien capitalizados, pero las retiradas masivas de depósitos siguen siendo un riesgo, ya que los bancos deben competir con fondos monetarios con mayores rendimientos y acceso al PRR de la Reserva Federal. En consecuencia, es difícil imaginar cómo los bancos no endurecerán las normas de concesión de préstamos y ralentizarán su crecimiento. Para el crecimiento económico y la inflación, es el crecimiento del crédito lo que importa para el crecimiento real.

Todo esto significa que la Reserva Federal tiene que hacer menos trabajo pesado para llegar al mismo resultado: unas condiciones financieras restrictivas están ralentizando la creación de crédito y, a la larga, ralentizarán la inflación. Como resultado, la cuestión no es si la Fed sube 50 puntos básicos o 25 puntos básicos en la reunión de marzo. Más bien se trata de si el ciclo de subidas de tipos de la Fed ha terminado. Obviamente, esto dependerá de la rapidez y el grado de endurecimiento de las condiciones financieras en los próximos días y semanas. Con una inflación elevada y unos mercados laborales fuertes, es posible que la respuesta de las autoridades a las quiebras bancarias suavice los riesgos para la estabilidad financiera lo suficiente como para que la Fed vuelva a subir los tipos la semana que viene”.

Tribuna elaborada por Tiffany Wilding, economista de PIMCO para EE.UU.

Foto cedidaPhilippe Brassac, nuevo presidente del Consejo de Administración de Amundi.

Amundi ha anunciado importantes cambios en su gobierno corporativo. En concreto, ha anunciado que Philippe Brassac ha sido elegido como próximo presidente del Consejo de Administración, cargo para el que será nombrado en la próxima junta general de la compañía en mayo. Por su parte, Yves Perrier, que ocupaba ese cargo de forma transitoria, será nombrado presidente honorario.

Según explican desde la firma, Yves Perrier aceptó la presidencia del Consejo de Administración de Amundi para apoyar a la empresa durante un periodo de transición. Ahora bien, este periodo finalizará tras la Junta General Anual que se celebrará el 12 de mayo de 2023. “En consecuencia, el Consejo de Administración de Amundi aprobó los siguientes cambios en la gobernanza en su reunión del 13 de marzo de 2023: Philippe Brassac, que se incorporó al Consejo de Administración en octubre de 2022, sustituirá a Yves Perrier como Presidente tras la Junta General Anual del 12 de mayo; e Yves Perrier será nombrado Presidente Honorario de la empresa”, explican desde la firma.

“Expreso mi más sincero agradecimiento a Yves por sus logros, tanto en mi nombre como en el del Grupo Crédit Agricole. Visionario y pragmático, Yves fue el artífice de la creación de Amundi en 2009 y ha impulsado el notable desarrollo de la empresa, que ahora se ha convertido en el líder europeo del sector. Bajo su liderazgo, Amundi ha hecho de la inversión responsable una seña de identidad de su estrategia, en línea con las orientaciones del Grupo Crédit Agricole. También me gustaría subrayar el carácter ejemplar de la transición directiva llevada a cabo, que ha permitido a Amundi -los resultados de 2021 y 2022 así lo atestiguan- confirmar su impulso de desarrollo rentable”, ha señalado Philippe Brassac.

Por su parte, Yves Perrier ha añadido: “Ahora que me dispongo a ceder mi responsabilidad como presidente, me gustaría en primer lugar expresar mi orgullo por la trayectoria de la empresa. Hoy en día, Amundi es el líder europeo, respetado por su experiencia, sus resultados económicos y su compromiso como inversor responsable. Quiero compartir este orgullo con todos los directivos y empleados por su compromiso con nuestros valores compartidos. El éxito de Amundi es el suyo. También quiero dar las gracias a nuestros clientes, por su confianza, y a nuestros accionistas -en primer lugar Crédit Agricole-, cuyo apoyo ha sido constante. Amundi tiene un modelo de negocio sólido y fuertes motores de crecimiento para el futuro. Estoy seguro de que, bajo el liderazgo de Valérie Baudson y con el apoyo de Philippe Brassac y del Grupo Crédit Agricole, Amundi continuará su camino de crecimiento. Por mi parte, entre mis futuras responsabilidades, mantendré mi compromiso de promover unas finanzas al servicio de los retos de transición y desarrollo del país».

Foto cedidaLarry Fink, presidente y CEO de BlackRock.

Si el año pasado Larry Fink, presidente y CEO de BlackRock, ponía el foco en cómo había cambiado el escenario global y el proceso de desglobalización al que nos enfrentamos, este año se ha centrado en el nuevo escenario macroeconómico al que se enfrentan los clientes e inversores de BlackRock.

Este entorno, que ya viene describiendo en sus últimas misivas, incluye no solo la inflación, la subida de tipos y las tensiones en el sector bancario, sino también unas economías cada vez más fragmentadas y un mayor proteccionismo y polarización. “Desde la crisis financiera de 2008, los mercados se definieron por una política fiscal y monetaria extraordinariamente agresiva. Como resultado de estas políticas, hemos visto cómo la inflación subía bruscamente hasta niveles no vistos desde la década de 1980. Para luchar contra esta inflación, la Reserva Federal subió los tipos el año pasado casi 500 puntos básicos. Este es uno de los precios que ya estamos pagando por años de dinero fácil, y ha sido la primera ficha del dominó en caer”, destaca.

Un precio que, en su opinión, ha pagado Silicon Valley Bank. “Algo más tenía que ceder a medida que el ritmo más rápido de subidas de tipos desde la década de 1980 dejaba al descubierto las grietas del sistema financiero. La semana pasada asistimos a la mayor quiebra bancaria en más de 15 años, cuando los reguladores federales embargaron el Silicon Valley Bank. Se trata de un clásico desajuste entre activos y pasivos. La semana pasada también quebraron dos bancos más pequeños. Es demasiado pronto para saber el alcance de los daños. Hasta ahora, la respuesta reguladora ha sido rápida y las medidas decisivas han contribuido a evitar los riesgos de contagio. Pero los mercados siguen en vilo”, reconoce.

En este sentido, la pregunta que se hace es si serán los desajustes entre activos y pasivos la segunda ficha del dominó en caer. Según explica, “los anteriores ciclos de endurecimiento han desembocado a menudo en espectaculares catástrofes financieras, como la crisis de las cajas de ahorros y los préstamos de los años ochenta y principios de los noventa o la quiebra del condado de Orange (California) en 1994”. Sin embargo, no quiere ser alarmista e insiste: “Aún no sabemos si las consecuencias del dinero fácil y de los cambios normativos se extenderán en cascada por todo el sector bancario regional estadounidense, de forma similar a la crisis de S&L, con más embargos y cierres por venir”.

Por último, Fink advierte en su carta de una posible “tercera ficha de dominó” que también podría caer antes este contexto: la liquidez. “Además de los desajustes de duración, es posible que ahora también veamos desajustes de liquidez. Años de tipos bajos han llevado a algunos propietarios de activos a aumentar sus compromisos con inversiones ilíquidas, cambiando menor liquidez por mayor rentabilidad. Ahora existe el riesgo de un desajuste de liquidez para estos propietarios de activos, especialmente aquellos con carteras apalancadas”, afirma.

Según su previsión, como la inflación sigue siendo elevada, la Reserva Federal seguirá centrada en combatirla y continuará subiendo los tipos y, aunque reconoce que el sistema financiero es claramente más fuerte que en 2008, las herramientas monetarias y fiscales de que disponen los responsables políticos y los reguladores para hacer frente a la crisis actual son limitadas. “Tras años de crecimiento mundial impulsado por un gasto público récord y unos tipos de interés mínimos, el mundo necesita ahora al sector privado para hacer crecer las economías y elevar el nivel de vida de los ciudadanos de todo el planeta. Necesitamos que los líderes de los gobiernos y las empresas reconozcan este imperativo y trabajen juntos para liberar el potencial del sector privado”, propone en su carta.

En su opinión, estas cuestiones, junto con las crecientes tensiones geopolíticas, han situado la seguridad nacional y económica en el centro de atención. Por ejemplo, defiende que el equilibrio entre precio y seguridad es una de las razones por las que la inflación persistirá y será más difícil de controlar a largo plazo para los bancos centrales. “En consecuencia, creo que es más probable que la inflación se mantenga más cerca del 3,5% o el 4% en los próximos años. Esta nueva economía fragmentada conlleva riesgos, como una inflación elevada, pero también oportunidades”, afirma.

Implicaciones para la inversión

Todo ello tendrá, según el CEO, importantes repercusiones en la forma en que los propietarios de activos decidan asignar el capital y diseñar carteras duraderas. La primera de esas claves, señala, tiene que ver con la “crisis silenciosa” de la jubilación. “Las menores expectativas de rentabilidad de los mercados, el aumento de los costes de la vivienda y la asistencia sanitaria para los jubilados y el desplazamiento de los riesgos de jubilación a los particulares han hecho que sea más difícil que nunca apoyar el aumento de la longevidad”, afirma. Frente a ello defiende que “para jubilarse cómodamente, la gente necesita invertir sus ahorros durante décadas y aprovechar los rendimientos a largo plazo que ofrece el crecimiento de los mercados de capitales”. Además, argumenta que para ayudar a afrontar la crisis, el papel de la firma pasa por entender qué impulsa la toma de decisiones financieras en los distintos mercados.

“La inversión a largo plazo requiere confianza en el sistema financiero y la creencia fundamental de que mañana será mejor que hoy. Hoy necesitamos líderes que den a la gente razones para tener esperanza, que puedan articular una visión de un futuro mejor. Y necesitamos instituciones que inspiren confianza. Invertir para alcanzar un objetivo financiero como la jubilación es un acto de esperanza y optimismo, que demuestra una perspectiva a largo plazo, confianza en las instituciones financieras y fe en la integridad del mercado. La falta de esperanza, sobre todo ahora que nos adentramos en un periodo de incertidumbre y malestar económico -si no en una recesión en toda regla-, podría ser uno de los mayores obstáculos para convertir a los ahorradores en inversores a largo plazo”, defiende en su misiva a los inversores.

Como gestora, Fink destaca que BlackRock trabaja por reducir las barreras a la inversión mediante la creación de opciones que faciliten el acceso al mercado y lo hagan asequible allí donde se encuentren sus clientes.

Una de las propuestas que lanza el CEO en su carta de este año es ayudar a los clientes a navegar e invertir en la transición energética mundial, lo cual está muy conectado con la visión a largo plazo que defiende. “A corto plazo, la política monetaria y fiscal será el principal motor de los rendimientos. A largo plazo, los inversores también deben considerar cómo la transición energética, entre otros factores, afectará a la economía, a los precios de los activos y al rendimiento de la inversión”, argumenta. Y explica que el enfoque de BlackRock ante la inversión en la transición es el mismo que el de toda su plataforma: “Ofrecemos opciones a nuestros clientes; buscamos la mejor rentabilidad ajustada al riesgo dentro del mandato que nos confían; y respaldamos nuestro trabajo con investigación, datos y análisis”.

Por último, Fink ha querido plasmar cómo trabaja BlackRock para ofrecer más opciones de voto por delegación a sus clientes. Según explica, los cambios en el ecosistema de voto tienen el potencial de ser una fuerza transformadora en el gobierno corporativo.

“Seguimos innovando en diversos ámbitos para ampliar las opciones que ofrecemos a los clientes. Algunos de nuestros clientes han expresado su interés por desempeñar un papel más directo en la gestión de su capital, y hemos tratado de ofrecerles soluciones que les permitan votar sus acciones. Como escribí el año pasado a clientes y consejeros delegados de empresas, creo que, si se adopta de forma generalizada, la opción de voto puede mejorar el gobierno corporativo aportando nuevas voces a la democracia accionarial”, indica Fink.

Planes de negocio y crecimiento

Tras hacer un repaso por las cifras más destacadas de 2022, Fink comparte con los inversores de la firma los planes de crecimiento de la gestora. Según indica, la estrategia de BlackRock seguirá centrada en el crecimiento de Aladdin, iShares y los mercados privados, manteniendo el alfa en el corazón de la compañía, liderando la inversión sostenible y asesorando a los clientes en toda su cartera.

“Vemos oportunidades crecientes en áreas como las finanzas de transición, la externalización institucional, una mayor personalización de las carteras institucionales y patrimoniales, y las inversiones alternativas para clientes patrimoniales de todo el mundo. Los clientes desean cada vez más trabajar con BlackRock como gestor de activos global, multiproducto y orientado a las soluciones, con una sólida cultura de inversión y la capacidad de resolver las necesidades tecnológicas”, afirma.

Aun siendo la mayor gestora de activos del mundo, BlackRock sólo tiene una cuota del 3% de los ingresos de un sector fragmentado, por lo que Fink confirma que la gestora sigue teniendo como objetivo un crecimiento orgánico del 5% a lo largo de un ciclo de mercado y esperan superar a la industria tanto en mercados bajistas como alcistas.

Otro de los aspectos destacados de la carta de este año es la referencia específica que Fink hace a los activos digitales. Según reconoce, se están produciendo avances muy interesantes en el espacio de los activos digitales. En concreto, considera que muchos de ellos se están haciendo en mercados emergentes (India, Brasil y partes de África), mientras que muchos mercados desarrollados, incluido el estadounidense, se están quedando atrás en innovación, lo que encarece mucho los pagos.

“Para el sector de la gestión de activos, creemos que el potencial operativo de algunas de las tecnologías subyacentes en el espacio de los activos digitales podría tener aplicaciones interesantes. En particular, la tokenización de las clases de activos ofrece la perspectiva de impulsar la eficiencia en los mercados de capitales, acortar las cadenas de valor y mejorar el coste y el acceso para los inversores. En BlackRock seguimos explorando el ecosistema de los activos digitales, especialmente las áreas más relevantes para nuestros clientes, como las cadenas de bloques autorizadas y la tokenización de acciones y bonos. Aunque el sector está madurando, existen riesgos claramente elevados y una necesidad de regulación en este mercado. BlackRock está comprometido con la excelencia operativa, y tenemos previsto aplicar a los activos digitales las mismas normas y controles que aplicamos a toda nuestra actividad”, afirma.

La expectativa de que la inflación retorne de manera persistente al entorno del 2,5% es una dulce utopía.

La caída de la inflación estadounidense desde junio pasado ha impulsado a los mercados de renta variable en los últimos meses. Las expectativas de inflación reflejadas en los precios de los bonos indexados implican que la subida de los precios volverá a ser de en torno al 2,5% a partir de junio y se estabilizarán cerca de este nivel en los años siguientes. Esta perspectiva es la de una vuelta persistente a los mercados de la década de 2010, cuando las rentabilidades netas de inflación eran bastante favorables para los activos financieros e inmobiliarios y fácilmente aprovechables por la gestión pasiva. No creemos que vaya a materializarse ese escenario de retorno persistente de la inflación a niveles bajos. Por el contrario, consideramos que la inflación ha llegado «para quedarse» durante mucho tiempo.

Cada vez hay más pruebas de que las economías desarrolladas están entrando en una fase inflacionista del ciclo económico de largo plazo en la que la oferta no siempre sigue el ritmo de la demanda. La rápida sucesión de periodos de crecimiento inflacionista, impulsado por fuerzas estructurales, y de ralentización desinflacionista, orquestada por los bancos centrales, recrea la coyuntura del ciclo económico, que es desfavorable a la gestión pasiva y exige un renovado interés por las temáticas que se hayan visto afectadas negativamente por la desaparición del ciclo.

Nuestras aspiraciones antes que la eficiencia económica

Además de los factores estructurales de una demografía que genera menos ahorro y de un menor dinamismo del comercio mundial, la inflación se ve alimentada ahora, y así seguirá en los próximos años, por otros dos factores significativos que probablemente limitarán la oferta de bienes y servicios:

la descarbonización de las economías, que conduce a una disminución drástica de la inversión en combustibles fósiles (y, por tanto, a una disminución estructural de las reservas) y provoca un aumento de los precios de la energía;

y la aspiración, tras la pandemia, de cambiar de vida, materializada en una relación diferente con el trabajo, marcada por el deseo de teletrabajar y reducir la jornada laboral, o incluso de cambiar de empleo, a menudo optando por un puesto más alejado de los grandes centros urbanos, donde la escasez de mano de obra es mayor.

Los combustibles fósiles seguirán dominando el mix energético mundial durante mucho tiempo

Aunque las cifras difieren, el consenso es que en los últimos diez años se han invertido varios billones de dólares en la transición energética, pero al mismo tiempo la cuota de los combustibles fósiles en el mix de consumo energético mundial solo ha descendido poco más de un punto, hasta el 81%.

La combinación de un drástico descenso de la inversión en combustibles fósiles y la estabilidad de este tipo de combustibles en el mix energético mundial contiene los ingredientes para una crisis energética del mismo orden que la que contribuyó al último gran periodo inflacionista, de 1965 a 1980, alimentado por la crisis del petróleo de 1973. La OPEP considera —como cabía esperar— que deberían invertirse 1,5 billones de dólares anuales en el desarrollo de combustibles fósiles hasta 2045, frente al billón actual, para garantizar el suministro energético.

La verdad está probablemente en algún punto intermedio, pero no dejemos que el árbol de la guerra en Ucrania nos impida ver el bosque del déficit energético estructural que padecemos con la fe sincera de un minero del carbón, ya que la producción rusa de petróleo está solo un 2% por debajo del nivel anterior a la invasión de Ucrania.

Pero, ¿a dónde se ha ido la mano de obra?

Al mismo tiempo, es probable que el profundo cambio en la relación con el trabajo, que conlleva menos horas trabajadas, menos trabajadores y un nivel muy alto de movilidad laboral, y por tanto una pérdida de productividad, también provoque una persistente escasez de la oferta.

En todo el mundo occidental, la proporción entre ofertas de empleo y mano de obra disponible se acerca a máximos históricos: las empresas son incapaces de contratar para satisfacer la demanda que se les plantea en buenas condiciones. Por tanto, es natural que empiecen a aparecer subidas salariales emblemáticas. Por ejemplo, en las últimas semanas, Inditex (propietaria de Zara, entre otras marcas) ha anunciado alzas salariales de más del 20% en España, mientras que su competidor japonés Uniqlo ha aplicado aumentos de entre el 20% y el 40% en Japón.

El consenso no cree en una larga lucha contra la inflación

La escasez de mano de obra y los precios de la energía son ahora, junto con la subida de los tipos de interés, las razones que mejor explican la desaceleración económica. La ralentización debida a la reducción de la oferta es inflacionista, lo cual complica el uso de la política monetaria como herramienta. A este respecto, es interesante observar que la serie de subidas de tipos de la Reserva Federal, de una magnitud y velocidad nunca vistas (475 puntos básicos en diez meses), ha ido acompañada hasta ahora de la tasa de paro estadounidense más baja desde 1969.

Por supuesto, la batalla actual contra la inflación se ganará a corto plazo con algunas subidas de tipos más, que probablemente provocarán la recesión necesaria para una caída más brusca de los precios, al debilitar el consumo, sin resolver el déficit de la oferta. Pero las aspiraciones socioeconómicas actuales apuntan a una sucesión de repuntes inflacionistas que auguran una larga batalla contra la inflación en la que la opinión de consenso no parece creer. La menor disponibilidad de mano de obra y el encarecimiento de la energía que se derivan de estas aspiraciones no encontrarán sino una resistencia esporádica por parte de las políticas monetarias y presupuestarias, toda vez que se ha rebajado el umbral del dolor aceptado por los países económicamente avanzados. Por lo tanto, las recesiones provocadas por las políticas económicas y monetarias para reducir la inflación serán cortas y superficiales. La inflación bajará, pero volverá a acelerarse una y otra vez. Porque su condición es resistente.

No temamos a la inflación, ya que genera un sinfín de oportunidades

La probada capacidad de nuestra gestión de renta fija para aprovechar las rentabilidades de la deuda pública y privada en un entorno de tipos de interés más altos, detectar situaciones asimétricas en el universo emergente o gestionar positiva o negativamente la exposición global a los tipos de interés es una baza importante en el contexto económico que hemos descrito.

En los mercados de renta variable, los bajos tipos de interés reales previstos deberían proporcionar apoyo a las bolsas. Esta perspectiva justifica una exposición significativa al oro. En cuanto a China, la ausencia de inflación en esta fase le confiere un estatus muy diversificador.

La introducción de un sesgo inflacionista en nuestra gestión nos permite aprovechar al máximo las numerosas oportunidades que ofrecerá el ciclo económico, además de aportar diversificación a la gestión patrimonial. Estamos trabajando en ello con firmeza y convicción. No temamos a la inflación, ¡convirtámosla en nuestra aliada !

Tribuna de Frédéric Leroux, Head of Cross Asset y gestor de fondos de Carmignac

La mayoría de los millonarios en Estados Unidos hicieron su fortuna invirtiendo en real estate. El billonario Andrew Carnegie es quien dijo la famosa frase: “90% de los millonarios hicieron su fortuna al invertir en el mercado inmobiliario”. Hoy, esta afirmación sigue teniendo la misma validez que años atrás. Según Forbes, fue una de las industrias con más billonarios activos, liderada por Lee Shau Kee con $32.6 billones. A pesar de ser un tipo de inversión que demanda tiempo y conocimiento, el real estate puede construir riqueza si se tiene la paciencia suficiente para ver los resultados.

Hay distintas formas de invertir en este sector, dependiendo de las necesidades de cada individuo. Sin embargo, comprar propiedades–ya sean casas, departamentos, o unidades de condo-hotel, por ejemplo–, para luego rentarlas, tiene varios beneficios.¿Cuáles?

1.Rentabilidad

Comprar una propiedad en Estados Unidos y luego alquilarla, genera una rentabilidad inmediata y de corto plazo, que puede ser mensual, o trimestral, por ejemplo. La ventaja más destacable, además de obtener ingresos, es que éstos serán en dólares–una moneda muy fuerte, estable y la mejor reserva de valor en el mundo–, que se hace especialmente atractiva para inversores latinoamericanos.

Dependiendo del tipo de propiedad en el que se invierte, habrá que considerar distintas expensas para poder entender qué rentabilidad neta se obtendrá, como ser servicios públicos, reparaciones, seguro, e impuestos, entre otros. Incluso, está siempre vigente la alternativa de contratar a un Property Manager para que se encargue de mantener la propiedad. Así puede resultar una tasa de rendimiento neto del orden del 7 al 11%– o incluso más–, dependiendo del producto de Real Estate por el cual se opte.

Para el inversor extranjero, una de las opciones preferidas es comprar una propiedad -un departamento o condo-hotel-, donde suele ofrecerse desde el mismo momento de la compraventa, un acuerdo de Management (administración), donde la empresa administradora se encarga de todos los costos de mantenimiento, impuestos, seguros, arreglos, e incluso de promocionar y alquilar la propiedad. En unidades tradicionales como departamentos u oficinas el costo de las administradoras suele ser del doble en general que lo que cobran esas mismas administradoras para un condo-hotel.

2.Valorización

Además de la ganancia que puede provenir del alquiler de una propiedad, el inversor suele beneficiarse, en el mediano y largo plazo (3/5 años), con la apreciación de ese bien, dado que, por razones de demanda, la tendencia de las propiedades en esos períodos, es de incrementar en valor, lo cual históricamente ha sucedido en Estados Unidos.

Entre abril del 2021 y abril del 2022, los valores de las propiedades subieron 18.8% en Estados Unidos, de acuerdo con la Federal Housing Finance Agency. Esto representa un aumento respecto al promedio histórico de 4.3% desde 1991, de 4.7% desde el 2000, y de 7.7% desde 2021. Se puede observar, a través de estos números, el aumento gradual pero significativo que se genera en los precios de las propiedades.

Esto puede variar de estado a estado, e incluso por regiones. Por ejemplo, los valores de las propiedades en Florida aumentaron casi un 30% en el primer cuatrimestre del 2022, respecto al año anterior. El estado con la valorización más baja fue Dakota del Norte con un 10%.

Entre 1940 y 2000, el valor promedio de una casa se cuadruplicó incluso luego de un ajuste inflacionario. En cada década de este periodo, los valores de las propiedades aumentaron, con un alta de 43% en los 70s y con una baja del 8% en los 80s. El único momento en el que los valores bajaron, fue en 2007 y 2010, a causa de la Gran Recesión. Un hecho excepcional y, medido en términos históricos, de muy corto plazo.

3.Préstamos

Otro beneficio saliente de comprar propiedades para alquilarlas es aquel que resulta de los préstamos. Un inversor puede comprar una propiedad con un crédito a 25/30 años con un pago inicial del 40-50% y para el resto del saldo obtener una hipoteca. Cuando esta propiedad se pone en alquiler, alguien más (un inquilino o huésped) va a trabajar para pagar ese préstamo por el inversor. Es decir, quien rente la propiedad va a estar pagando la deuda del propietario.

De esta forma, el inversor puede ir pagando sus propiedades con la renta obtenida de su alquiler. Simultáneamente se reduce la deuda, mejoran los ingresos, y se valoriza la propiedad.

4.La Primera Economía del Mundo

Otra ventaja de comprar propiedades en USA para rentarlas es la certeza de operar en un mercado rentable, donde los niveles de ocupación se mantienen normalmente altos y sostenidos. Por ejemplo, los niveles de ocupación de apartamentos en Estados Unidos en el primer trimestre del 2022, fue de 97.6%, de acuerdo con RealPage. Este número se ve acompañado de aumentos en el valor de las rentas.

Adicionalmente, Estados Unidos es un país con fuerte seguridad jurídica y estabilidad económica, y esto trae consigo varias ventajas. Además de ser, la mayor economía del planeta.

El mercado inmobiliario, con el respaldo de una sólida economía, es una gran opción para combatir la inflación, que en Estados Unidos fue de 3.8% en promedio entre 1960 y 2021. En 2022, hubo un alza por encima de este promedio, y llegó a ser de 6.5%, un número alto para el país, pero que sigue siendo insignificante en comparación a las tasas de algunos países latinoamericanos. El objetivo del país es volver a una inflación anual del 2/2.5% para finales del año 2024.

En el Real Estate, el inversor se protege, porque a medida que aumentan los precios, también aumenta el valor de sus bienes. Se protege más aún si el inversor hace palanca, potenciando su rentabilidad al comprar una o varias propiedades con crédito a bajas tasas de interés e incluso fijas.

A su vez, si el inversor compra la propiedad para luego rentarla, en un mercado donde los valores de los alquileres suben también incluso en mayor proporción que la inflación. A modo de ejemplo, en 2022 la renta promedio en Estados Unidos aumentó un 14%, aunque en algunas ciudades o estados este valor puede ser incluso mayor (en Miami, la renta aumentó un 24.61% entre julio del 2021 y julio del 2022, de acuerdo con el Washington Post, y llegó a aumentar un 45.8% en mayo). De esta manera, queda protegido, y siempre está un paso delante de la inflación.

5.Otros beneficios

Además de todos los beneficios ya mencionados, comprar propiedades en USA para alquilarlas también otorga al propietario libertad. Por un lado, la libertad de tener un título de propiedad a su nombre, que le permitirá venderla cuando quiera, en un mercado con acceso mundial (en el que países como China, los países árabes y los asiáticos deciden invertir en Real Estate, no solo los latinoamericanos) y ser quien disfrute de su valorización. Por otro lado, la libertad de poder usar la propiedad para vacacionar, lo cual es especialmente factible cuando se utiliza ese bien para rentas de corto plazo.

Por último, es una gran opción para diversificar de manera inteligente y adecuada, el riesgo natural de un porfolio de inversión, con la posibilidad concreta de poder acceder a beneficios impositivos, que por razones profesionales sugerimos siempre conocer de la mano experta de un contador americano.

Comprar propiedades en Estados Unidos y destinarlas a su renta puede generar grandes ganancias para el inversor a lo largo del tiempo, quién podrá además disfrutar de todos estos beneficios con la certeza de que su dinero está trabajando por él, en una moneda que actúa como la mayor reserva de valor del mundo, en un país seguro y fuerte con la mayor economía del planeta.

Después de sólo cuatro meses desde su última promoción, Baylor Lancaster-Samuel volvió a tomar nuevas responsabilidades en Amerant Bank, luego de ser nombrada CIO de la firma en Miami.

En su nuevo puesto, se encargará de la estrategia de inversión y comunicación del área. Además se une al Comité Administrativo.

Según su perfil de LinkedIn, se unió hace menos de dos años y tiene más de 20 años de experiencia en inversiones, habiendo trabajado en firmas como CV Advisors, BMO Global Asset Management, CreditSights y Standard & Poors. Además cuenta con las series 7 y 66.

Ante medios de comunicación nacionales y especializados en negocios, empresas y emprendedurismo, fue presentado en México Latin Leap, un estudio de capital de riesgo (VC Studio). Mediante un fuerte compromiso humano y financiero facilita el acceso a los recursos esenciales para el despliegue exitoso en la región de compañías cuyo diferencial se encuentre en el uso de innovaciones tecnológicas, como la inteligencia artificial por ejemplo, en sectores como agricultura, movilidad, clima, e-commerce y salud.

Fundado por Stefan Krautwald, un experimentado empresario y ejecutivo de tecnología con experiencia en América Latina y Asia, este nuevo fondo de capital de riesgo cuenta con un sólido comité de inversiones, en donde se encuentran personalidades del mundo financiero como Rodrigo Zorrilla, presidente del consejo de inversión en Latin Leap y presidente del consejo de Afore Citibanamex; Pablo Padilla, Fundador de Columbus Asesores Patrimoniales; Madeleine Clavijo, cofundadora del fintech unicornio Kushki, así como presidenta de Colombia Fintech; y David Geisen, CEO de Mercado Libre México y Fundador de la Asociación Mexicano de Venta Online (AMWO).

Ellos coinciden en que el entorno macroeconómico tanto del país como de la región reúne las condiciones necesarias para que compañías de tecnología nacientes con cierto recorrido se conviertan en las ganadoras que impacten positivamente a la economía en los próximos 6 a 8 años. En este sentido, Latin Leap no es una incubadora de ideas o startups, sino un facilitador de capital de riesgo para empresas cuyo catalizador sea la tecnología.

“Si volteamos a ver las crisis del 2008 al 2011, en esos momentos nacieron importantes compañías que a partir de su uso de la tecnología ahora son mucho más que unicornios, en segmentos como la movilidad y el real estate. En Latin Leap creemos que hay talento para que ese tipo de historias se repitan en Latinoamérica; pero lo que hacía falta aquí, en comparación con otras regiones del mundo, era el acceso a capital de riesgo para financiar proyectos, que es a lo que nos dedicamos. De ahí nuestro nombre, donde la palabra ‘leap’, que se traduce como salto, encierra nuestro objetivo: ayudar a dar ese salto a las empresas prometedoras de base tecnológica en México y América Latina”; comentó al respecto Stefan Krautwald, fundador y socio general de Latin Leap.

A través del concepto de soft-landing, que es una estrategia de expansión empresarial en la cual los facilitadores saben cómo escalar en nuevos mercados, dada la asimetría de lainformación, Latin Leap busca que las compañías a las que apoye puedan crecer hasta convertirse en jugadores relevantes que trasciendan las fronteras, sobre todo en la Alianza del Pacífico (Chile, Colombia, México y Perú), cuyos países comparten muchas similitudes.

El papel de los equipos más allá de las ideas

Como grupo, desde el 2022 Latin Leap ha realizado 12 inversiones exitosas en distintas compañías jóvenes que están impactando en sus mercados, lo que derivó en conformar su primer fondo de inversión en fase semilla, de 25 millones de dólares, para impulsar el crecimiento de proyectos tecnológicos que tengan una idea atractiva pero también el talento necesario para escalar sin perder tiempo ni oportunidades en el camino.

“En Latin Leap creemos que la idea representa el 1% de un buen proyecto y el 99% restante depende del equipo. Por ello, al analizar las propuestas, algo muy importante para nosotros es el equipo fundador, el quién hace qué. Ponemos mucho énfasis en detectar quiénes tienen una mentalidad más moldeable a la cabeza de las empresas para poder dar los giros necesarios sobre la marcha”; agregó al respecto Stefan Krautwald.

Por su parte, Rodrigo Zorrilla, destacó ante los medios que las empresas de tecnología en América Latina están viviendo un momento histórico, con algunos unicornios que han transformado completamente la manera en cómo funcionan las cosas, creando mercados o expandiendo los servicios de empresas tradicionales de manera disruptiva, dando paso a nuevas realidades y procesos.

“A través de Latin Leap, tratamos de contribuir a esa tendencia muy clara en la región, después de la experiencia de empresas que creemos son apenas la punta del iceberg. Hemos visto nacer unicornios en Latinoamérica, pero pensamos que no son suficientes; queremos ver una explosión enorme de estas compañías en comparación con las de otras regiones del mundo, y que se conviertan en un motor de transformación en lo económico y en lo social. Eso es lo que buscamos como fondo de inversión de capital de riesgo”; señaló Rodrigo Zorrilla.

Por último, los voceros de Latin Leap resaltaron que si bien en esta parte del mundo los fondeadores han sido cautelosos respecto del venture capital, la situación está cambiando en consonancia con los factores macroeconómicos. “En el mundo hay más cautela con las rondas de inversión series B, C y D en adelante, ahí hay cierta contracción, pero nosotros vemos que las inversiones semilla o pre semilla van a seguir fuertes, pues ahí es donde el capital es paciente y las compañías tienen el tiempo suficiente como para desarrollarse en algo relevante”.

La proveedora de servicios financieros para bolsas, clearinghouses y CSD sueca Vermiculus Financial Technology ahora tiene un fondo brasileño en su propiedad. Se trata de L4 Venture Builder, un fondo de inversión independiente especializada en innovación y emprendimiento, que adquirió una participación minoritaria en la firma.

Según informaron a través de un comunicado, ambas empresas firmaron un acuerdo que definió los términos de la inversión, que incluye una transacción de 5,55 millones de dólares por parte de L4. El objetivo, señalaron, es potenciar el crecimiento acelerado de Vermiculus.

Con todo, esperan que la operación se cierre en las próximas semanas.

“Esta inversión permitirá una aceleración de la estrategia de crecimiento de Vermiculus, que ya está en un camino firme adelante, y al mismo tiempo mantendremos nuestra independencia”, señaló Nils Robert Persson, presidente del directorio de la firma tecnológica.

Por su parte, uno de los fundadores del fondo brasileño, Pedro Meduna, comentó que “esta inversión minoritaria es parte de la implementación de nuestra estrategia de impulsar emprendedores que, a través de tecnología superior y soluciones robustas, entregan innovación y progreso verdadero a distintos mercados”.

En esa línea, el ejecutivo destacó el alto potencial de crecimiento de la empresa sueca.

L4 Venture Builderfue fundada en 2022 por el grupo bursátil B3 –operadora de la bolsa brasileña– con un capital comprometido de 600 millones de reales (alrededor de 113 millones de dólares), lo que lo convierte en uno de los principales fondos de inversión con capital comprometido por una empresa brasileña individual, recalcaron en su nota de prensa.

Por su parte, Vermiculus se ha establecido como un actor relevante en el mercado, a través de su foco en la innovación. Desde L4 destacan su capacidad de obtener clientes en una escala global.

La caída del Silicon Valley Bank ya se ha cobrado su primera víctima en terreno europeo: Credit Suisse. El banco, que arrastra problemas desde 2019 que incluyen pérdidas millonarias y diversos casos de corrupción, ha llegado a dejarse un 30% en la sesión bursátil de hoy. En realidad, el detonante de esta fuerte corrección han sido las declaraciones del principal accionista de la entidad, el Banco Nacional Saudí, que afirmó que no tiene intención de invertir más dinero en la firma suiza. Aunque lo justifica por razones regulatorias -al afirmar que incrementar su participación del 9,8% les obligaría a asumir un nuevo régimen regulatorio-, ha hecho daño la manera categórica en la que se ha expresado el presidente del banco, Ammar Abdul Wahed Al Khudairy, al afirmar que “absolutamente no” van a invertir un euro más en Credit Suisse.

Los inversores han propinado tal castigo a la entidad que han provocado la cotización más baja del banco en sus 167 años de vida, perdiendo el nivel de los 2 francos por acción. De hecho, la cotización ha estado suspendida en varios tramos de la sesión por los enormes niveles de volatilidad. Si tomamos como referencia el máximo histórico de la entidad, que marcó en 84 francos suizos en 2007, supone un retroceso del 98% en la cotización bursátil del que es el segundo banco de mayor tamaño de Suiza, solo por detrás de UBS.

El rápido retroceso también se ha reflejado en los seguros contra impago de Credit Suisse (CDS por sus siglas en inglés), que han llegado a alcanzar máximos históricos al poner el mercado en precio una probabilidad de impago del 47%. El equipo de asesoramiento y análisis de A&G indica que “los credit default swaps (CDS) a un año de Credit Suisse, que indican la predisposición bajista de los inversores, aumentaron hasta 800 puntos básicos el miércoles, desde los 250 puntos básicos de principios de mes”; en algún punto de la sesión llegaron a superar los 1.200 puntos. Según Bloomberg, los CDS de Credit Suisse cotizan tan alto que equivalen a 18 veces los de UBS y a nueve veces los de Deutsche Bank, prueba de la situación límite en la que se encuentra el banco. Desde A&G recuerdan que ayer mismo Credit Suisse reveló que su auditor, PwC, identificó «debilidades materiales» en sus controles de información financiera.

Los números rojos del banco suizo han arrastrado al resto de parqués europeos, figurando el Ibex 35 como el más castigado de la eurozona al perder más del 4%. De los bancos del selectivo español, el que más ha sufrido ha sido Banco Sabadell, con un desplome de doble dígito en algunos momentos de la sesión. El resto de los parqués europeos también registraron números rojos, figurando el Cac 40 francés y el FTSE 100 inglés asimismo entre los índices más penalizados, con caídas superiores al 3%. Además, los temblores de Credit Suisse también provocaron una apertura en rojo de Wall Street, siendo Boeing, Goldman Sachs y JP Morgan los tres valores con más ventas, con sendas pérdidas en torno al 5%.

El VIX, conocido como el termómetro del miedo por medir la volatilidad de las bolsas, no fue ajeno a esta reacción en cadena; en el momento de escribir estas líneas, ya había repuntado casi un 16,5%, hasta los 27 puntos.

Una caída a cámara lenta

Diversas voces de expertos llevan tiempo advirtiendo de la debilidad de Credit Suisse. Según resume Eoin Walsh, Portfolio Management de TwentyFour, desde que la entidad anunció su plan de reestructuración a tres años y llevó a cabo una exitosa ampliación de capital, ha habido una serie de historias negativas que le han rodeado. «Esto incluye una investigación sobre la afirmación del presidente, Axel Lehmann, de que los flujos de salida habían cesado; investigación que se ha cerrado desde entonces sin ninguna acción. Un informe de FINMA, el regulador suizo, que destaca un grave incumplimiento de las obligaciones de supervisión en relación con Greensill y cuya investigación fue retrospectiva y también se ha cerrado. Un retraso técnico en la publicación de sus resultados del ejercicio 2022 impulsado por la SEC y, por último, la declaración de ayer sobre la debilidad material en su control interno sobre la información financiera entre 2021 y 2022. No se trata de cuestiones que puedan tomarse a la ligera, pero nos atreveríamos a afirmar que en su mayoría están relacionadas con los deficientes controles de gobernanza y riesgo de Credit Suisse, que les han llevado a su actual situación de vulnerabilidad, y que la actual dirección se esfuerza por remediar», explica Walsh.

Esta misma mañana, el economista Nouriel Roubini afirmaba en una entrevista con Bloomberg que «Credit Suisse puede ser demasiado grande como para dejarlo caer también, pero también es demasiado grande como para salvarlo». Previamente, esta mañana, Roubini había tuiteado: “Los fondos de pensiones de Reino Unido, el Silicon Valley Bank (SVB) y los bancos regionales estadounidenses y ahora Credit Suisse son todos síntomas de riesgos de mercado, dada la duración del riesgo y el repunte de los rendimientos en el largo plazo. Pero, una vez que se produzca el hard landing económico, emergerá el riesgo de crédito como un riesgo adicional severo para la economía real y el sistema financiero”. El economista ha defendido la tesis del hard landing desde hace un año, y en otro tuit declaró que “ahora es claramente inevitable”.

Por su parte, el también economista, asesor de Allianz y ex PIMCO Mohamed El-Erian ha tuiteado: “Los tres principales factores tras la corrección actual del mercado son la mala gestión de bancos a nivel individual, lagunas en la supervisión, una transición de la política monetaria mal gestionada que complica los insuficientes ajustes entre los sectores público y privado y la volatilidad inducida por las políticas monetarias, que amplifica la fluidez económica y financiera”.

Un mal momento

Según el diagnóstico de Walsh, desafortunadamente para Credit Suisse, todos estos comentarios han llegado en un momento en el que los mercados están centrados en el colapso del Silicon Valley Bank (SVB) y de varios bancos regionales de EE.UU., lo que, en su opinión, ha provocado un contagio en el sector financiero mundial. «Hay muy pocos paralelismos entre los grandes bancos europeos y SVB, y en particular el tratamiento y la tenencia de bonos del Estado a largo plazo es muy diferente. En lo que respecta específicamente a Credit Suisse, el banco declaró ayer que su exposición a tipos fijos se limita a sólo 2.500 millones de francos suizos en la cartera de liquidez, que está totalmente cubierta. Esto coincide con lo que estamos escuchando de otros bancos europeos y no es en absoluto sorprendente dado el alto nivel de regulación en Europa», afirma el gestor de TwentyFour.

En su opinión, la dirección de la entidad bancaria va a tener dificultades para calmar a los inversores y a los titulares de depósitos, y al Banco Nacional Suizo (SNB), al que según el Financial Times, la entidad habría solicitado formalmente ayuda, y el regulador suizo, FINMA. «En última instancia, necesitan tiempo para que su plan de reestructuración tome forma, pero es probable que los flujos de depósitos sean el factor determinante de su éxito. El banco acaba de notificar una ratio CET1 del 14,1%, por lo que está muy capitalizado, y su ratio de liquidez media (LCR) era del 150% en el primer trimestre de 2023, pero estas estadísticas parecen carecer de sentido en la situación en la que se encuentran, que tiene que ver con la liquidez y la confianza, o la falta de ellas. Si el Banco Nacional Suizo/FINMA interviene, una línea de liquidez parecería el primer paso obvio, si es que la entidad estuviera sufriendo salidas. Además, algunos activos podrían retirarse del balance, algo que vimos que ocurrió en varios bancos durante la crisis financiera mundial y, en este caso, esperaríamos que los activos fueran de mucha mejor calidad que los que se trataron entonces. Este apoyo podría darle el tiempo que necesita, pero la situación es muy fluida en este momento, y dado el sentimiento negativo impulsado por los bancos regionales estadounidenses, el momento no podría ser peor», concluye Walsh.

Bancos fuera de EE.UU. y la sombra de SVB: Credit Suisse, en el ojo del huracán

A la hora de analizar el riesgo de contagio de la crisis de Silicon Valley fuera de EE.UU., los expertos apuntan a Credit Suisse: “El riesgo más evidente es para Credit Suisse, que lleva un tiempo sufriendo sus propios problemas. Su cotización está en mínimos históricos y ha perdido un 70% de su valor desde principios de 2022”, comenta Jérémie Boudinet, responsable de Crédito de Grado de Inversión de La Française AM. El banco está luchando por recuperar la confianza de sus clientes tras un pésimo anuncio de resultados en el cuarto trimestre y una pérdida neta para todo el año 2022 de 7.300 millones de francos suizos. Está peleando por estabilizar las salidas de depósitos y activos bajo gestión, que fueron muy elevadas en el cuarto trimestre (93.000 millones de francos en Wealth Management, 8.000 millones en Swiss Bank y 12.000 millones en Asset Management), y también registró pérdidas en prácticamente todos sus segmentos de negocio”, comenta. “Los próximos meses serán clave para Credit Suisse, que necesita absolutamente estabilizar su base de depósitos, incluso a costa de su rentabilidad, que de todos modos ya se ve gravemente mermada”, asegura.

Su hipótesis de base es que Credit Suisse puede acabar más o menos dividido, con la venta parcial o total de su franquicia de banca de inversión, conservando su rama minorista suiza y parte de su franquicia de Gestión Patrimonial en el extranjero. Sin embargo, esta hipótesis gira en torno a su capacidad para contrarrestar las salidas de depósitos a corto y medio plazo. “El caso más parecido que se ha dado últimamente fue el del Banco Popular en España, que se vendió por 1 euro al Santander para salvaguardar a los titulares de depósitos y a los tenedores de bonos senior”, recuerda Boudinet. Por ello en la gestora evitan invertir en la entidad: “Aunque se trata de un riesgo de cola muy lejano, el miedo actual al contagio y la presión de los mercados son muy poco favorables para el banco suizo”.

Sobre la situación de otros bancos fuera de EE.UU. es optimista: “No vemos ningún motivo fundamental de preocupación. Aunque los bonos de los bancos de «beta más alta», como Deutsche Bank, tienden a reaccionar de forma exagerada a este tipo de noticias, en nuestra opinión no hay nada que ver. Los fundamentos crediticios de los bancos europeos nunca han sido tan positivos, con indicadores de depósitos estables, bajos índices de morosidad y elevados colchones de capital. También suponemos que, en un escenario muy negativo, los tenedores de bonos preferentes y subordinados estarían protegidos por una posible prohibición del reparto de dividendos y otras medidas de protección (acceso ilimitado a la liquidez de los bancos centrales, etc.), como ocurrió durante la crisis de COVID-19 en 2020”. Además, las pérdidas no realizadas en las carteras de valores mantenidos hasta su vencimiento son mucho menos significativas para los bancos europeos (normalmente entre el 0% y el 20% de su valor contable tangible), en comparación con los bancos estadounidenses, añade el experto. “Y una vez más, subrayemos aquí que no es en absoluto motivo de preocupación, ya que los bancos cubren estas exposiciones, que ni siquiera necesitan deshacerse, a menos que se produzcan enormes salidas de depósitos”.

«Estos acontecimientos que estamos viviendo meteóricamente, no hay nada más rápido que el dinero cuando cunde el pánico, son una bajada de marea para la banca y alguno puede sorprender por su falta de pudor. Las caídas son tan acuciantes en Europa que varios bancos han tenido que suspender cotización, Société, Monte dei Paschi y UniCredit; el Stoxx 600 Banks, se ha desplomado ya un 13%. A pesar de este tsunami, la banca europea está más regulada y controlada que los bancos regionales de EE.UU.; por ejemplo, en la banca española la cartera de deuda pública, en su mayoría, está clasificada como bonos a coste de amortización, es decir, sin venta anticipada y por tanto sin influir contablemente hasta vencimiento y, por supuesto, no es su único activo en cartera, caso de SVB», comenta Juan Abellán, director del Máster de Mercados Financieros y Gestión de Activos del IEB. «Es una verdadera tormenta, sí, pero los bancos españoles y europeos están bien anclados, esperemos y no lo creo, que no se suelte el anclaje. Otra cosa, interesante, es ver qué hace Christine Lagarde mañana», apostilla.