El BCE y su equilibrio: sube los tipos, pero intervendrá si la estabilidad de los mercados financieros se ve amenazada

| Por Beatriz Zúñiga | 0 Comentarios

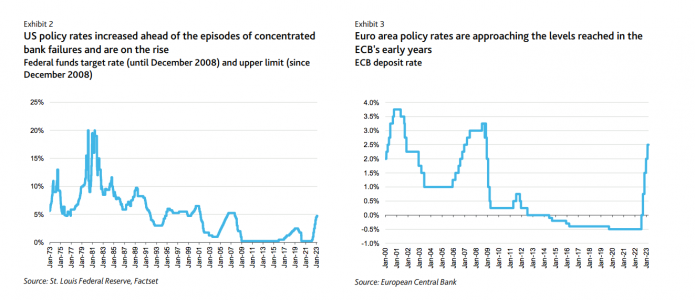

A pesar de la agitación de los mercados, el Banco Central Europeo (BCE) dejó ayer muy clara su postura, cumpliendo con la subida de 50 puntos básicos que ya había advertido que haría, hasta situar la tasa de depósito en el 3%, el nivel más alto desde 2008. ¿Acierto o error por parte del BCE?

En opinión de Pablo Duarte, analista senior del Instituto de Investigación Flossbach von Storch, la institución monetaria ha hecho bien en mantener la misma línea y no reducir el tamaño del aumento que ya había anunciado. “De lo contrario habría enviado una señal de pánico a los mercados y habrían podido desatar turbulencias aún más fuertes. Además, con una tasa de inflación interanual de 8,5% y una tasa de inflación subyacente de 5,6% con tendencia al alza, habría dado un paso atrás en el proceso de afianzar su credibilidad”, sostiene Duarte.

En cambio, Anna Stupnytska, macroeconomista global de Fidelity International, considera que la decisión no ha sido del todo acertada y que responde más a su voluntad de querer mostrar su capacidad para hacer frente a los problemas de estabilidad financiera con los instrumentos adecuados, sin apartar la vista del objetivo de estabilidad de precios.

“Queda por ver si esta estrategia logra restablecer la calma en los mercados y es suficiente para hacer frente a cualquier otro efecto de contagio. Al comprometerse a esta subida casi incondicionalmente, el BCE se había puesto en una situación extremadamente difícil, innecesariamente en nuestra opinión, dejando poco margen de maniobra en caso de shock. Lo que tenemos claro ahora es que los problemas del sector bancario, aunque concentrados en lo que bien podrían ser historias idiosincrásicas en sí mismas, son sin embargo un síntoma del entorno político mucho más restrictivo diseñado por los bancos centrales en los últimos meses. En nuestra opinión, el grado de endurecimiento de las políticas del BCE y de la Reserva Federal hasta la fecha ya ha sido suficiente para provocar un aterrizaje brusco. Ambos deben actuar con extrema cautela a partir de ahora, con flexibilidad y amplitud de miras”, argumenta Stupnytska.

Ni blanco ni negro

Para algunos expertos, hay una interpretación algo más intermedia a estas dos posturas que parecen diametralmente opuestas. Según explica Dave Chappell, Gestor Senior de Cartera de Renta Fija de Columbia Threadneedle Investments, aunque la decisión ha sido subir los 50 puntos básicos, es relevante que se haya eliminado la anterior orientación a futuro ampliada. Además, destaca que la decisión fue aprobada por una amplia mayoría, mientras que unos pocos sugirieron un enfoque más prudente en esta fase, hasta que no haya más claridad sobre los actuales problemas de estabilidad financiera.

“La política monetaria seguirá dependiendo de los datos que se reciban más adelante. Se ha reconocido el aumento de la incertidumbre y la volatilidad en los mercados, y las nuevas previsiones para la inflación general fueron notablemente inferiores, debido a la bajada de los precios de la energía. Sin embargo, la inflación subyacente sigue siendo la principal preocupación, y las previsiones revisadas al respecto son menos optimistas, incluso suponiendo subidas adicionales de tipos a partir de ahora, de ahí la razón para seguir avanzando a un ritmo acelerado, al menos por ahora”, comenta Chappell.

Para Sandra Holdsworth, directora de Rates en Aegon Asset Management, ha sido relevante que la presidenta Lagarde haya reconocido que las perspectivas son ahora más inciertas, tras la volatilidad que han experimentado recientemente los mercados financieros, y haya subrayado que el sector bancario está en una posición mucho más sólida que en crisis anteriores, así como que el BCE dispone de muchas herramientas para afrontar cualquier tensión o, incluso, una crisis de liquidez, si fuera necesario.

Misma visión tiene Ulrike Kastens, Economist Europe para DWS, quien pone en valor que el BCE ha reafirmado su intención de intervenir con medidas de liquidez si la estabilidad de los mercados financieros se ve amenazada. “La presidenta del BCE, Lagarde, repitió varias veces que se disponía de diversas opciones, con la clara intención de calmar a los mercados. Sin embargo, sigue siendo cuestionable hasta qué punto el mayor desarrollo de la estabilidad del mercado financiero limita las opciones del BCE. En su opinión, no existe una disyuntiva entre la estabilidad de los precios y la de los mercados financieros. Pero, en última instancia, el banco central debe establecer sus prioridades. El mandato del BCE es la estabilidad de precios. No es el caso ni en la actualidad ni sobre la base de las previsiones para los próximos años. Por lo tanto, es probable que el BCE no pueda evitar seguir subiendo los tipos de interés oficiales”, apunta Kastens.

¿Y ahora qué?

Según el experto de DWS, por primera vez, el banco central se abstuvo de comprometerse sobre la senda futura de los tipos de interés. “Así pues, el BCE sigue dependiendo totalmente de los datos. Estos datos incluyen no sólo las perspectivas de inflación y la dinámica de la tendencia subyacente de la inflación, sino también la fuerza de la transmisión monetaria. En un entorno de gran incertidumbre, esto es comprensible”, explica.

Por su parte, Holdsworth añade que “los mercados ahora se preguntan si los tipos de interés de la eurozona están cerca de su nivel máximo, en contraposición a lo que se pensaba hace unas semanas, cuando se esperaba que los tipos superasen el 4,0%. Teniendo en cuenta los niveles de volatilidad en el mercado, parece probable que el ritmo de subidas, en su caso, será más lento de lo que se preveía hasta ahora, pese a los robustos datos de inflación”.

Sin embargo, Felix Feather, Quantitative Economic Analyst de abrdn, habla directamente de incertidumbre: “Consideramos que en este horizonte temporal hay incertidumbre en torno a la política monetaria, aunque, en ausencia de contagio por tensiones en el sector bancario, los inversores pueden esperar que el actual ciclo de subidas vaya a más”.

Otros expertos como Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro, son más optimistas y ven probable que el alza de tipos de ayer haya sido el último, “ya que prevén una inflación mucho más baja y también estarán pensando en cómo las actuales preocupaciones del sector financiero ralentizarán aún más la economía y la inflación”.

“El caso es que los mercados están asumiendo que puede ser la última subida de tipos de interés del BCE. La realidad es que la evolución del sector bancario puede cambiar en cualquier sentido en las próximas semanas. Si el pánico disminuye, es probable que el BCE reanude el endurecimiento en breve. Según Lagarde, si la evaluación sobre crecimiento e inflación se mantiene, tendremos más margen. De hecho, es revelador que, a pesar de los recientes acontecimientos, la primera frase de la declaración introductoria sea que se prevé que la inflación permanezca demasiado alta demasiado tiempo. Las últimas cifras de inflación subyacente son consistentes con que el BCE mantenga el rumbo hacia un tipo de interés terminal más alto”, apuntan Frederik Ducrozet, director de análisis macroeconómico de Pictet WM y Nadia Ghragi, economista de Pictet WM, en este sentido.

Por último, Michelle Cluver, Portfolio Strategist (VP) de Global X, se muestra más cauto y considera que los mercados podrían estar esperando simplemente una reducción de la trayectoria a 25 puntos básicos en su reunión de mayo. “Sin embargo, la situación bancaria sigue siendo el centro de atención y es un área que se está vigilando de cerca a ambos lados del Atlántico. Europa no ha sido inmune a la agitación del sector bancario, y Credit Suisse recibió liquidez del Banco Nacional Suizo en vísperas de la decisión del BCE sobre los tipos”, matiza Cluver.

Tal y como han explicado los expertos estos días, por ahora, este aumento de los tipos está causando lo que se esperaba: sacar a la luz aquellas inversiones que únicamente eran rentables bajo la sombra de tasas de interés cercanas a cero. “El colapso de FTX, y el susto de los fondos de pensiones en el Reino Unido hace unos meses son ejemplos de inversiones escondidas bajo las aguas del dinero gratis que salieron a flote con los tipos más altos. Hasta ahora el sector bancario europeo en general pareciera estar en buen estado de salud, pero no sabemos qué inversiones en qué otros sectores podrían empezar a tambalear. Sin embargo, este proceso de limpieza en los mercados permitirá una asignación de capital más eficiente”, apunta Duarte.