HSBC Asset Management (HSBC AM) ha anunciado el nombramiento de Shadia Fayad Morad como nueva Managing Director y Head of Wholesale para Iberia. Shadia trabajará desde Madrid y reportará a Alex Merla, Head of Wholesale para el sur de Europa, y a Isabelle Bourcier, CEO de HSBC Asset Management Francia.

Con ese nombramiento estratégico para la firma, Shadia Fayad Morad pasará a ser responsable del desarrollo y crecimiento de la base de clientes institucionales de la entidad en España, incluyendo banca privada, gestoras de fondos y family offices locales.

Vinculada a HSBC AM desde 2010, Shadia cuenta con más de 20 años de experiencia en el sector de los servicios financieros en la región de Latam y Norteamérica. Durante su trayectoria profesional en HSBC AM ha ocupado varios puestos de liderazgo, incluyendo el de responsable de distribución internacional en el mercado latinoamericano fuera de los EE.UU. o el liderazgo de la distribución internacional de mutual funds en la región andina en HSBC AM Brasil. Antes de unirse a HSBC, trabajó en el departamento de ventas de Fiduciaria Bogotá cubriendo clientes institucionales.

Shadia es licenciada en Finanzas y Negocios Internacionales por la Universidad Sergio de Arboleda. Además, cuenta con un máster en Finanzas de la Universidad de los Andes, así como una licencia FINRA Serie 7 y una Certificación de Especialista en Finanzas por la Harvard Business School Online.

«Estamos encantados de contar con Shadia para liderar nuestra actividad con clientes institucionales en España, un mercado estratégico para nosotros. Su amplio conocimiento de la industria de gestión de activos y su experiencia en HSBC AM en múltiples mercados contribuirán a mejorar nuestros planes de crecimiento y a seguir apoyando a nuestros clientes para que alcancen sus objetivos de inversión», afirma Alex Merla, Head of Wholesales Southern Europe, de HSBC AM.

«Es un honor para mí estar al frente de los planes de crecimiento de HSBC AM en España. Estoy deseando asumir el reto de seguir consolidando HSBC AM como el mejor socio para nuestros clientes al tiempo que les conectamos con grandes oportunidades de inversión a nivel global”, añade Shadia.

FE fundinfo, firma especializada en datos y tecnología de fondos de inversión, ha nombrado a Juan López-Valcárcel nuevo director de Operaciones interino. «Este sector ha experimentado un gran crecimiento en los últimos años, y nuestro compromiso ahora es garantizar que FE fundinfo y sus adquisiciones funcionen a la perfección para asegurar los mejores resultados posibles a nuestros clientes», ha señalado López-Valcárcel sobre su nombramiento.

Por su parte, David Blumer, presidente de FE fundinfo, ha añadido: «Es un paso adelante positivo para nosotros poder contar con él para este puesto teniendo en cuenta su experiencia y conocimientos, fundamentales para nuestro crecimiento y desarrollo en esta nueva etapa. Cuenta con una gran trayectoria y su pasión y compromiso por ofrecer un servicio excelente a los clientes nos han llamado mucho la atención. Estamos deseando trabajar estrechamente con Juan en los próximos meses».

Según destacan desde la firma, López-Valcárcel cuenta con más de 20 años de experiencia en la gestión y arquitectura de datos y software. A lo largo de su carrera profesional ha sido director de arquitectura y análisis de datos en Kantar, compañía avalada por Bain Capital Private Equity. Además, anteriormente, fue director digital de Pearson plc y el director general de plataformas en línea de NBC Universal, empresa estadounidense de medios de comunicación.

La historia no se repite, pero rima. Este aforismo bursátil ha vuelto a sonar con fuerza en una semana que ha terminado con el improbable nacimiento de un “súper campeón” de la banca helvética. Parte del acuerdo de compra exprés de Credit Suisse por UBS incluía la ejecución de 17.000 millones de dólares en CoCos (deuda AT1) emitidos por Credit Suisse, cuyo valor se ha ido a cero. Sin embargo, los accionistas de la entidad no han experimentado la misma merma, algo sin precedentes.

Frente a esta situación, la reacción de las gestoras ha sido rápida. Según fuentes de la industria, algunas firmas ya han escrito a sus clientes para detallarles la exposición a las diferentes estrategias tanto al sector financiero como a CoCos de Credit Suisse o de cualquier otra entidad, un tipo de instrumento de renta fija que las gestoras usan para diversificar sus carteras y que está sufriendo en los mercados a raíz de la decisión de la autoridad suiza. Incluso algunas gestoras han advertido a sus clientes de que el valor liquidativo de algunos fondos con exposición al sector podría ajustarse a la baja.

Funds Society ha contactado con gestoras internacionales con estrategias que invierten en deuda financiera europea, y que podrían tener también exposición a deuda híbrida, como Pimco, Invesco, Vontobel, BlackRock o Jupiter AM, y de momento, no ha recibido comentarios.

“Es probable que las ramificaciones de las acciones de las autoridades suizas tengan consecuencia para los mercados de deuda bancaria en los próximos años”, declara Eoin Walsh, gestor de TwentyFour AM (Vontobel AM), en una pieza de opinión en la que critica con dureza a los reguladores suizos, afirmando que estos “han destrozado las normas para invertir en compañías” -al penalizar a los bonos por delante de las acciones- y compara la situación con lo que sucedió hace unos años con el portugués Banco Espirito Santo, cuyos bonistas todavía siguen litigando.

Por su parte, la reacción de las instituciones monetarias tampoco se ha hecho esperar. En este caso, la Supervisión Bancaria del BCE, la Junta Única de Resolución y la Autoridad Bancaria Europea han emitido un comunicado en el que «acogen con satisfacción el amplio conjunto de medidas adoptadas por las autoridades suizas para garantizar la estabilidad financiera», pero dejan claro que el banco suizo no marcará los estándares en Europa para el rescate de entidades. «El marco de resolución que aplica en la Unión Europea las reformas recomendadas por el Consejo de Estabilidad Financiera tras la Gran Crisis Financiera ha establecido, entre otras cosas, el orden según el cual los accionistas y los acreedores de un banco en dificultades deben soportar las pérdidas. En concreto, los instrumentos de capital ordinario son los primeros en absorber las pérdidas, y solo después de su plena utilización se exigiría la amortización del capital de nivel 1 adicional. Este enfoque se ha aplicado sistemáticamente en casos anteriores y seguirá guiando las actuaciones de la JUR y de la supervisión bancaria del BCE en las intervenciones en situaciones de crisis. El capital de nivel 1 adicional es y seguirá siendo un componente importante de la estructura de capital de los bancos europeos», afirmaban en un comunicado anoche.

La visión de la industria

Walsh recuerda que, de acuerdo con la regulación, se podría ejecutar la opción de convertibilidad de un bono AT1 en acciones en un nivel CET1 dado (para los bancos suizos “generalmente se sitúa en el 7%”, explica). En este caso, se haría una inyección automática de capital al emisor, permitiéndolo seguir con el estatus de capital circulante. En un caso más grave, en el que la entidad fuera incapaz de mantener su circulante, el valor de los AT1 se iría a cero, “pero esto también debería pasar con los bonos Tier 2 y otros instrumentos de deuda subordinada, dado que también forman parte del capital circulante”; en ese escenario, el valor de las acciones también se iría a cero, que fue lo que sucedió con Banco Popular. Y lo que no ha sucedido ahora con Credit Suisse, donde lo que se ha penalizado es la deuda AT1. “Nos preguntamos qué consecuencias va a tener esto para el sistema financiero suizo en el largo plazo, ya que es muy probable que esta acción de FINMA mine la confianza de los inversores en este régimen regulatorio”, declara Walsh, que considera que están más protegidos los inversores en CoCos al amparo de la Directiva de Resolución y Recuperación Bancaria de la eurozona, y los que operan en Reino Unido.

Walsh indica que “es importante tener en mente que era un banco, en un régimen específico, que afrontaba grandes salidas de dinero de depósitos, y sobre el que pensamos que el regulador tomó una decisión altamente cuestionable, una que podría acabar en los tribunales”.

Desde Morningstar Lukas Strobl, editor jefe para EMEA, afirmaba en un webinar ad hoc en el que se analizaba el caso: “Los 167 años de historia de Credit Suisse han llegado a su fin y los tenedores de 17.000 millones de deuda de bajo rango han sido aniquilados. Para eso se crearon los llamados instrumentos de capital adicional de nivel 1: para poder rescatar a los inversores y proteger a los contribuyentes en caso de quiebra de un banco”.

Elisabeth Rudman, de Morningstar DBRS, explicaba en ese mismo webinar que esta situación en la que los accionistas han conseguido retener algo del valor de sus acciones frente a los bonistas, que han perdido sus CoCos, es una novedad: “Claramente, hubo un shock con el rescate, la eliminación de estos instrumentos AT1, mientras que los accionistas siguen recibiendo algo de dinero. Los términos del instrumento permiten al regulador amortizar estos instrumentos en caso de inviabilidad, pero no era lo que se esperaba. Así que creo que tendremos que ver cómo siguen reaccionando los mercados y cómo reaccionan también los inversores”.

Rudman recuerda que “muchos de los grandes bancos tienen estos instrumentos AT1 como parte de su capital”. “Es un requisito reglamentario que tengan suficiente deuda para absorber pérdidas, y ha sido un instrumento útil para los bancos hasta la fecha”, añade. Sin embargo, de cara al futuro, la experta aventura que “puede ser más caro para los bancos emitir ese tipo de instrumentos si los necesitan en el futuro”, por lo que podrían cambiar sus decisiones “en cuanto a la forma de reunir su financiación de capital”.

La confianza en los bancos, la primera grieta en el sistema

En el último comentario semanal (20 de marzo) del BlackRock Investment Institute, el equipo de expertos compuesto por Jean Boivin, Wei Li, Alex Brazier y Vivek Paul abordan la onda expansiva que ha sufrido la banca en la última semana desde la perspectiva de “que es la última consecuencia de la subida de tipos de interés más rápida desde 1980”. “Hemos debatido que hacer caer la inflación sería costoso, creando daño económico y grietas en el sistema financiero. Los acontecimientos de esta semana reducirán el crédito bancario, lo que refuerza nuestra visión de recesión”, afirma el grupo de expertos.

BlackRock ha mantenido desde comienzos de año la postura de que los inversores necesitan un nuevo manual de inversión, pues las normas que han funcionado en la última década ya no sirven. La idea está presente en el comentario semanal del BlackRock Investment Institute, dado que la terna de expertos considera que, a la luz de los acontecimientos, los mercados no deberían estar poniendo en precio la interrupción de los ciclos de subidas de tipos: “Que los bancos centrales acudan al rescate y recorten tipos es algo del pasado, y ya no funciona. Los bancos centrales van a seguir luchando tercamente contra una inflación más elevada, y usarán otras herramientas para salvaguardar la estabilidad financiera”.

Aunque desde el BlackRock Investment Institute recuerdan que el origen del estrés bancario ha sido muy diferente en EE.UU. y Europa, tienen un punto en común: “Los mercados ahora van a escudriñar las vulnerabilidades de los bancos a través de la lente de los altos tipos de interés”. Sí son categóricos al afirmar que “no vemos una repetición de la crisis global financiera de 2008”, y añaden que “algunos de los problemas que han aparecido recientemente venían de lejos y eran bien conocidos, y ahora las regulaciones bancarias son mucho más estrictas”. Para ellos, lo que está sucediendo “es el anuncio de una recesión”.

El pronóstico de los expertos es que estas grietas en el sistema financiero probablemente “encarezcan el crédito, minen la confianza y finalmente dañen al crecimiento”. En consecuencia, BlackRock infrapondera renta variable, ha rebajado a neutral su posición en crédito (ahora está neutral en deuda con grado de inversión e infrapondera el high yield). En la gestora ahora prefieren posiciones de menor duración en deuda soberana, infraponderan bonos soberanos de largo plazo y han revisado al alza su posición en bonos ligados a la inflación. Finalmente, desde BlackRock prefieren acciones y deuda en divisa local de mercados emergentes, dado que “los mercados se han centrado en el caos en el mundo desarrollado”, mientras que consideran que la recuperación económica en Asia tras el fin de las restricciones al Covid se ha quedado en un segundo plano.

Desde Lombard Odier Private Bank Stéphane Monier, director de inversiones, también coincide en que “los problemas en el sector bancario ilustran cómo está respondiendo la economía real al ciclo de endurecimiento monetario de la Fed”. Para Monier, el riesgo está en que esas condiciones más tensas y la reducción de la liquidez resultante “podrían amplificar las vulnerabilidades aún por identificar en otros mercados”.

La Reserva Federal de Estados Unidos (Fed) tiene por delante en su reunión de marzo, que se celebra hoy y mañana, una tarea compleja. A la férrea lucha contra la inflación que está llevando a cabo a golpe de subida de tipos de interés, se suma ahora dar respuesta a la importante crisis bancaria que llena de temor a los inversores y a los mercados ante su posible contagio. «Los problemas bancarios siguen centrando la atención del mercado y pese a al compra de Credit Suisse por parte de UBS, el mercado sigue nervioso. Los tipos de interés han caído a un ritmo histórico y las acciones de los bancos se han visto presionadas, especialmente las de los bancos medianos. Las intenciones de subida de tipos de los bancos centrales se revalorizaron con una única subida de 0,25% puntos para todo el año», afirma Valtteri Ahti, jefe de Estrategia de la gestora nórdica Evli.

Nadie puede negar que la reacción de las instituciones monetarias está siendo rápida. La primera respuesta la dio la semana pasada el Banco Central Europeo (BCE), que decidió seguir su ritmo de subidas de tipos de interés. La segunda reacción ante el contexto actual, en concreto tras la compra de Credit Suisse por parte de UBS, llegó el domingo cuando un comunicado conjunto de la Fed, el Banco Central Europeo, el Banco Nacional de Suiza, el Banco de Inglaterra, el Banco de Canadá, el Banco de Japón han reforzado sus líneas de swap, creando una red de seguridad a base de liquidez para garantizar la solvencia del sistema financiero. La tercera la protagonizó de nuevo el BCE ayer tras afirmar que están preparados para responder según sea necesario. «Estamos siguiendo de cerca la evolución del mercado y estamos preparados para responder según sea necesario para preservar la estabilidad de precios y la estabilidad financiera en la zona euro», afirmó anoche Christine Lagarde, presidenta del BCE. Tras estos acontecimientos, ahora el cuarto compás le toca marcarlo a la Fed en solitario con su reunión de esta semana.

En opinión de Ahti, la situación de la Fed es calamitosa. «Muchos economistas y banqueros de inversión no creen que la Fed tenga el valor de subir el tipo de interés oficial en medio de los problemas bancarios. La Fed subirá el tipo de interés oficial un 0,25% a menos que el mercado esté en crisis. En una crisis, la Fed dejaría en suspenso las subidas de tipos. En cualquier caso, y especialmente en caso de subida, la Fed subrayará su disposición a actuar si la estabilidad del mercado lo requiere. En la reunión también se publicarán nuevas previsiones económicas y de tipos de interés. La economía estadounidense se ha mostrado sorprendentemente resistente frente al endurecimiento monetario. O eso se pensaba antes de la crisis actual. Los problemas de los bancos medianos importan porque prestan a la economía estadounidense en gran medida. En caso de shock, los bancos podrían ponerse en modo hedge fund y restringir aún más sus préstamos», señala el experto de Evli.

Previsiones sobre la Fed

Según los expertos, la fuerte crisis que está sufriendo el sector bancario es el efecto directo de la subida de tipos de interés que tanto la Fed como el BCE están llevando a cabo. “Casi todos los problemas parecen fáciles de resolver, una vez que se han solucionado. En el caso de las presiones que está experimentando el sistema bancario, ahora parece obvio que algunos modelos bancarios quizás no se adapten bien a un entorno de rápidas subidas de tipos en el que la curva de tipos esté invertida. Esto resulta particularmente cierto en el caso de entidades con fuentes de financiación que pueden esfumarse rápidamente en un entorno de subidas de tipos y ante la primera señal de presión y cuyas carteras de activos presentan una duración significativa o riesgos crediticios que pueden poner en duda la adecuación del capital. Esta situación le plantea un dilema muy incómodo a la Fed. Por un lado, las perspectivas de la economía estadounidense se han deteriorado sustancialmente en las últimas dos semanas como resultado de las dinámicas del sistema bancario. Los bancos pequeños y los regionales son importantes proveedores de financiación para muchas pymes que, a su vez, emplean a un gran número de estadounidenses. Por otro lado, los datos, incluidos los de empleo, pero, principalmente, los de inflación, continúan siendo robustos”, señala Sonia Meskin, responsable de U.S. Macro en BNY Mellon Investment Management.

De hecho, en su opinión, la variable que, con mayor probabilidad, podría poner fin a los persistentes aumentos de precios y devolver las expectativas de inflación al nivel objetivo (en torno al 2%) sería una recesión. “Este se ha convertido en el escenario más probable en nuestras perspectivas, pasando de un 60% de probabilidad a principios de 2023 a un 80% a día de hoy. En igualdad de condiciones, una recesión suave, resultado de una desaceleración moderada y gradual del crédito resolvería, de forma más o menos benigna, la difícil situación en la que se encuentra la Fed. Sin embargo, nos parece más probable que se produzca una recesión más profunda como consecuencia de la contracción del crédito. Otra posibilidad es que la Fed logre mantener a raya los riesgos para la estabilidad financiera y que la economía experimente un aterrizaje suave; 20% de probabilidad, en nuestra opinión. Pero si los riesgos para la estabilidad financiera se contienen de forma efectiva y los bancos continúan prestando, la facilidad BTFP de la Fed estaría relajando las condiciones financieras, lo que la obligaría a restringirlas aún más en el futuro”, añade.

Kristina Hooper, estratega y jefa global de Mercados de Invesco, reconoce que la agresiva subida de los tipos de interés tiende a “romper cosas”, ya que el mantra “la política monetaria funciona con retrasos prolongados y variables” no suele fallar. Según explica, ya en septiembre de 2022 vimos algo romperse en el Reino Unido, pocos días después de que se publicara el mini presupuesto y los rendimientos de los bonos gilt aumentaran drásticamente. “La respuesta política fue rápida y alentadora. El Banco de Inglaterra intervino para comprar bonos y evitar un posible contagio. El Ministro de Hacienda fue reemplazado y, finalmente, el nuevo primer ministro también renunció. En ese momento, llegué a la conclusión de que, si bien existían riesgos significativos de qué otras cosas fallaran, también creía que los políticos de todo el mundo eran muy sensibles a estos riesgos y probablemente intervendrían rápidamente para evitar el desastre. Y eso es lo que sucedió durante el fin de semana en respuesta a la crisis bancaria estadounidense que se estaba gestando”, afirma.

Por ahora, considera que la respuesta dada por los políticos y las instituciones monetarias ha sido rápida. Ahora, recuerda, queda ver cuál dará la Fed y qué mensajes lanzará Powell: “Creemos que los últimos eventos refuerzan la opinión de que la Fed está muy viva. Parece poco probable que pueda subir los tipos mucho más, aunque esta nueva facilidad podría darle a la Fed una mayor capacidad para continuar subiendo los tipos que la que tenía el viernes. La buena noticia por ahora es que los reguladores están respondiendo rápidamente a las condiciones cambiantes del mercado y lo están haciendo de manera prudente, al permitir que los bancos quiebren, mientras mantienen seguros los depósitos. Es probable que esto detenga las salidas en bancos más importantes a nivel internacional, que potencialmente se beneficiarán de un vuelo a la seguridad”.

La experta de Invesco cree que existe el riesgo de que los bancos, las aseguradoras u otros tenedores de activos de renta fija a largo plazo, ya sea en EE.UU. o en otras regiones, sufran problemas similares. “Por supuesto, la caída actual de los rendimientos de los bonos, si se convierte en tendencia, debería ayudar a amortiguar este problema, dada la supervisión, regulación y capitalización mucho más estrictas de los bancos, los colapsos financieros han sido aislados y parece probable que no se vuelvan sistémicos, aunque ese riesgo ha aumentado. Además, si hay una importante escasez de liquidez en partes importantes del sistema financiero a nivel mundial, no nos sorprendería que la Fed reintrodujera líneas de intercambio de dólares que se han convertido en una característica ocasional de la gestión financiera mundial durante y después de la crisis financiera mundial”, afirma Hooper.

En opinión de Erik Weisman, economista jefe y gestor de carteras de MFS Investment Management, por ahora todo parece un acontecimiento de mercado y considera improbable que se convierta en un acontecimiento macroeconómico o en un cisne negro que precipite una crisis financiera sistémica a corto plazo. “La sensación que tengo es que el escenario base de la Fed es seguir subiendo los tipos, especialmente a raíz de la subida de 50 puntos básicos del BCE el jueves. Las medidas adoptadas por la Reserva Federal y el Tesoro de EE.UU. para respaldar los depósitos en los bancos estadounidenses en dificultades deberían permitirles utilizar el mecanismo regulador para salvaguardar el sistema bancario y, al mismo tiempo, seguir subiendo los tipos en la parte inicial de la curva para reducir la inflación y ralentizar la economía en general. Dicho todo esto, se trata de una situación muy incierta y en rápida evolución. Aunque la Fed y el Banco Nacional Suizo han reaccionado con rapidez y contundencia, los mercados seguirán buscando objetivos vulnerables y las condiciones podrían deteriorarse, lo que podría obligar a la Fed a hacer una pausa, al menos temporal, en su reunión del 22 de marzo”, afirma Weisman.

Para Silvia Dall’Angelo, economista senior de Federated Hermes, lo que más pesará a la Fed en su reunión de hoy y mañana será la estabilidad financiera, tanto o más como la inflación. “Esperamos que la Fed suba los tipos en 25 puntos básicos en su próxima reunión. Una subida de 50 puntos básicos sería inapropiada a la luz de los recientes movimientos en las condiciones financieras, mientras que una pausa representaría un cambio demasiado grande en su postura y por lo tanto transmitiría una sensación de pánico. El tono general de la reunión será probablemente cauteloso, lo que sugiere que la Fed desconfía de los riesgos para la estabilidad financiera tras la historia del SVB”, concluye Dall’Angelo.

Por último, Kevin Thozet, miembro del Comité de Inversión de Carmignac, la Fed se ha arrinconado a sí misma en un juego final de dominio financiero. “El banco central estadounidense está tanto retirando liquidez, a través del endurecimiento de su política monetaria, como proporcionando liquidez al sistema al acudir al rescate de los bancos con problemas”, afirma. Su previsión es que la futura senda de la política monetaria más allá de la reunión de marzo dependerá de la evolución de las condiciones financieras. “En caso de que sigan endureciéndose una vez digeridas las tensiones actuales, la Fed podría hacer una pausa para evaluar cuánto daño ha hecho el paso de los tipos objetivo del 0% al 5% en 12 meses, y si ese dolor es aceptable. Por el contrario, si los mercados repuntan gracias al mantra de que ‘las malas noticias (para la economía) son buenas noticias (para los mercados)’, los operadores que se hayan decantado por un atemperado punto óptimo tendrán un brusco despertar al darse cuenta de que la dependencia que tienen los bancos centrales de los datos es un arma de doble filo”, afirma Thozet.

Mercado de bonos

Ante la reunión que comienza hoy, la Fed estará mirando por el retrovisor el comportamiento del mercado de bonos. “Las quiebras de los bancos provocaron nerviosismo en el mercado. Durante los tres primeros días, el declive de los retornos de los bonos del Tesoro de EE.UU. a 2 años ha sido el mayor que se ha visto desde el crack del mercado de valores de octubre de 1987. Antes de esa fecha, los únicos grandes cambios en los rendimientos ocurrieron cuando los tipos estaban en dobles dígitos. La reacción del mercado puede explicarse en parte por el momento en que se ha producido: tan sólo dos días antes, Powell, el presidente de la Fed, había subrayado que, si fuera necesario, acelerarían su ritmo de endurecimiento monetario. Como consecuencia, muchos inversores habrían protegido sus carteras frente al riesgo de subidas de los tipos en EE.UU., con posiciones infraponderadas o directamente cortas. La noticia y el brusco cambio de tendencia subsiguiente probablemente obligaron a reajustar rápidamente estas posiciones”, añade Sean Shepley, economista senior de Allianz Global Investors.

Allfunds, plataformas WealthTech B2B para la industria de fondos con soluciones integradas tanto para gestoras como distribuidores, ha lanzado una nueva división de negocio, Allfunds Alternative Solutions. Según explica, nace para atender la fuerte demanda entre sus clientes, especialmente aquellos dentro del segmento de banca privada, de obtener un mejor acceso a activos alternativos y de mercados privados.

Aunque Allfunds ya cuenta con experiencia en este campo y activos bajo administración en vehículos especializados (UCITs, ELTIFs, UCI Parte II, RAIFs y FCRs) hasta la fecha únicamente desempeñaba este servicio únicamente bajo demanda. Borja Largo, responsable global de gestoras en Allfunds, contará desde el inicio con un equipo de profesionales que combinará tanto nuevas incorporaciones como empleados actuales de Allfunds, cuyo cometido será canalizar la actual demanda e impulsar el crecimiento de Allfunds en servicios dedicados a estrategias ilíquidas.

Como primer paso, la división ha continuado con el modelo de su primer caso de éxito; la automatización de la operativa de los ELTIFs, y se ha centrado en mejorar la eficiencia operativa para Fondos de Capital Riesgo o FCRs, uno de los vehículos más habituales en el ámbito del capital privado en España, mercado clave para Allfunds.

Según destacan, a día de hoy, Allfunds Alternative Solutions ya tiene capacidad para estar a cargo de la operativa especializada para los FCRs, incluyendo el alta de inversores finales, la gestión de compromisos y llamadas de capital, todo de manera automatizada. Además, señalan que de manera gradual se incorporarán otros tipos de vehículos, tanto nacionales como internacionales, de cara a cubrir las necesidades de una amplia y diversa base de clientes.

“Para nosotros era imprescindible contar con un equipo dedicado en exclusiva al segmento de alternativos, sólo así podremos atender la creciente demanda por parte de nuestros clientes y ofrecerles un servicio a la altura de sus expectativas y experiencia con Allfunds. Se decidió montar este equipo y lanzar el proyecto sobre la sólida base del éxito de Allfunds en el mercado de activos tradicionales, lo que nos sitúa en una posición única para comprender los requisitos y preferencias tanto de los General Partners como de los distribuidores en ilíquidos”, afirma Borja Largo, Chief Fund Groups Officer de Allfunds.

Por su parte, Juan Alcaraz, CEO de Allfunds, ha añadido: “Este es un paso más en nuestro esfuerzo constante por tener la mejor propuesta de valor del mercado y mejorar nuestro modelo one-stop shop, cubrir todas las necesidades de nuestros clientes en un único punto de acceso. Llevamos tiempo apostando por el desarrollo de nuestra oferta en alternativos y creemos que con la combinación de nuestra experiencia, capital humano y tecnología estamos perfectamente posicionados para capitalizar estas oportunidades”.

El Grupo de Acción Financiera Internacional (GAFI) ha actualizado la lista de países con deficiencias estratégicas en la prevención del blanqueo de capitales y de la financiación del terrorismo. Según recuerdan desde finReg360, «con ello, se busca que se apliquen medidas para proteger el sistema financiero internacional de estos riesgos, continuos e importantes».

El GAFI actualizó la lista de jurisdicciones de alto riesgo que presentan carencias graves en prevención del blanqueo de capitales y de la financiación del terrorismo (PBCyFT). «Respecto a la lista anterior, publicada en octubre de 2022, se incluyen a Nigeria y Sudáfrica dentro de los territorios que deben implantar mejoras en sus sistemas de prevención. En cambio, ningún país sale de este listado en esta ocasión», apuntan los expertos de finReg360.

Por tanto, la relación de países de alto riesgo que presentan deficiencias estratégicas está conformado por Albania, Barbados, Birmania/Myanmar, Burkina Faso, Camboya, Corea del Norte, Emiratos Árabes Unidos, Filipinas, Gibraltar, Haití, Irán, Islas Caimán, Jamaica, Jordania, Malí, Marruecos, Mozambique, Nicaragua, Nigeria, Panamá, República Democrática del Congo, Senegal, Siria, Sudáfrica, Sudán del Sur, Tanzania, Turquía, Uganda y Yemen.

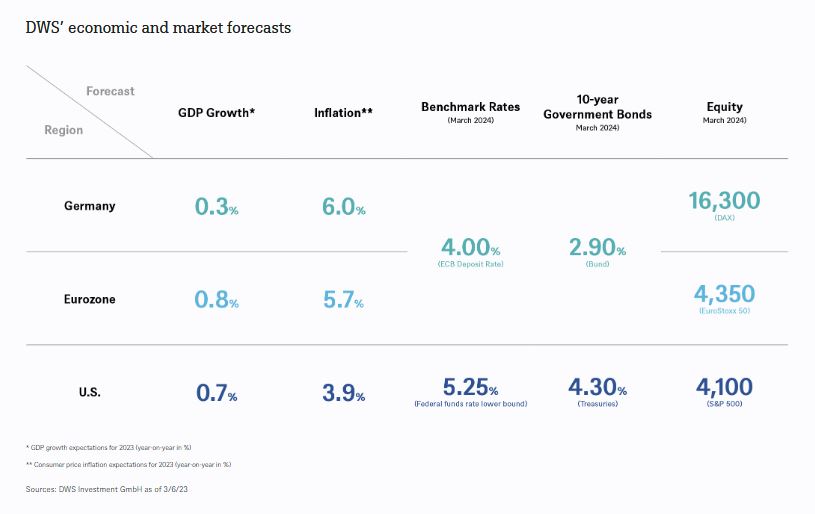

Las previsiones indican que la inflación podría mantenerse bastante rígida y que se producirán nuevas subidas de los tipos de interés, lo que genera un entorno desafiante para muchos activos de riesgo, según estima la gestora DWS.

En un macabro cuento, Roald Dahl narra la historia de un pobre pasajero de un crucero que apuesta dinero que no puede permitirse perder sobre cuántas millas recorrerán ese día. Al darse cuenta de que el que el transatlántico avanza a gran velocidad, decide saltar por la borda para que el barco tenga que dar la vuelta para rescatarlo. El hombre se asegura de que una anciana se fije en él, salta al océano, pide ayuda a gritos y agita sus manos como un loco mientras el barco desaparece en la distancia. Por desgracia, la señora está senil. «Qué hombre tan amable. Me ha saludado», le dice a su cuidadora, que reprende a la anciana por alejarse sola. [1] .

“Esa historia, y en particular su remate final, vino a la mente cuando determinamos nuestros nuevos pronósticos de 12 meses, algunos de los más importantes se muestran en nuestro gráfico. Nuestro caso base es que en la mayoría de los mercados desarrollados es probable que se produzcan recesiones muy superficiales o períodos de crecimiento anémico seguidos de recuperaciones moderadas. Para China, vemos un fuerte repunte en 2023, liderado por el consumo y los servicios, similar a lo que sucedió en otras economías después de que se levantaron las restricciones por COVID, pero también muchos desafíos a mediano plazo”, remarca DWS.

La gestora señala que lo más importante para los mercados financieros es que también observa la inflación bastante rígida, con más subidas de los tipos de interés por venir. En cuanto a la Reserva Federal de EE.UU. (Fed), en las previsiones de DWS existe el riesgo de que se produzcan nuevas subidas si la economía estadounidense sigue demostrando ser tan resiliente como lo ha sido últimamente.

Entorno complejo

DWS afirma que todo ello hace que el entorno sea bastante difícil para muchos activos de riesgo, como se refleja en la escasa subida de un solo dígito del índice S&P 500. En Europa y los mercados emergentes, la subida es ligeramente mayor (al igual que la rentabilidad de los dividendos). “Dentro de estas últimas regiones en particular, también vemos algunos focos de oportunidad bastante atractivos tanto en renta variable como en renta fija”, subraya.

“Sin embargo, si nos ceñimos al panorama general, habría que pensar en lo extrañas que habrían parecido las cuatro primeras columnas, por ejemplo, en 2019”, indica DWS. Crecimiento anémico del PIB, pero tasas de inflación a niveles sorprendentes, no solo para los estándares de la década de 2010. Tipos de interés de referencia muy superiores a los de los bonos del Tesoro y los Bunds a 10 años, lo que sugiere claramente que quienquiera que haya elaborado estas previsiones espera que los tipos de interés de referencia acaben bajando eventualmente. “Y así es”, dice.

Pero, al igual que la Reserva Federal, DWS sostiene que no puede saber con certeza con qué rapidez bajará la inflación a medida que desaparezcan las restricciones de los suministros y se sienta todo el impacto del anterior endurecimiento monetario.

Esto lleva de nuevo a la historia de la nave: se está moviendo -por ahora, al menos- demasiado rápido. “Los banqueros centrales del mundo, sobre todo en la Fed y liderados por Jerome Powell, han dado un gran salto en cuanto a lo lejos y lo rápido que han subido los tipos. Últimamente, han estado agitando, a veces incluso gritando, a los mercados que tienen la intención de hacer lo necesario para que la inflación vuelva a acercarse a sus objetivos del 2% y que los inversores no deberían celebrarlo prematuramente”.

Hasta hace muy poco, muchos participantes en el mercado, como la anciana del cuento y su cuidadora, pensaban no actuar ante tales advertencias. “Esto nos hace ser muy prudentes”, advierte la gestora.

“Puede que haya un final feliz, pero nos parece demasiado pronto para hacer grandes apuestas arriesgadas con la mera esperanza de que los bancos centrales hagan todo exactamente bien, en los momentos exactos, sin que los mercados pierdan la cabeza en algún momento del camino”, subraya DWS.

Notas

1.Dahl, R. (1979), “Dip in the Pool”, in: “Tales of the Unexpected”, Penguin Books

La demanda de bonos del gobierno ha aumentado considerablemente, lo que ha hecho que los rendimientos de los bonos del Tesoro de EE. UU. a 10 años bajen del 4,0% el 3/9/2023 al 3,4% (17/03/2023). En conjunto, los precios del oro han subido un 8,7% durante el mismo período. La velocidad de los movimientos del oro indica que el vuelo hacia la seguridad no ha sido obstruido por ningún problema de liquidez de base amplia, señala en una nota de análisis la gestora WisdomTree.

«Muy a menudo, en las fases iniciales de tensión en los mercados financieros, los inversores venden oro para recaudar efectivo para cumplir con las llamadas de margen sobre posiciones de futuros en otros activos o para otras necesidades de liquidez. La crisis actual parece diferente en el sentido de que no hay signos visibles de pánico en la venta de oro y eso podría ser indicativo de que el estrés en ciertas partes del sector bancario es idiosincrásico. Sin embargo, se les ha recordado a los inversionistas que los eventos inesperados ocurren con mayor frecuencia de lo que esperaban y han buscado reconstruir posiciones defensivas que ayuden a protegerse contra nuevas turbulencias», aseguran los analistas de la gestora, que señalan otros puntos:

Las preocupaciones de Credit Suisse se suman al deseo de los inversores de coberturas defensivas

«La debacle de Credit Suisse que se desarrolló rápidamente inmediatamente después de Silicon Valley Bank destaca que cuando la confianza se ve afectada en una parte del sector bancario, puede extenderse fácilmente. Todos los bancos, instituciones de depósito, corredores e instituciones crediticias con métricas débiles están bajo el microscopio. Una línea de liquidez ofrecida por el Banco Nacional Suizo el 16/03/2023 solo había disipado los temores de los mercados por un corto tiempo, antes de que el regulador suizo sintiera la necesidad de orquestar una adquisición por parte de UBS para salvar la institución de 166 años (que fue acordado el domingo 19 de marzo). En el proceso, sin embargo, se han eliminado bonos de Credit Suisse por valor de 17.000 millones de dólares (principalmente AT1). Esto ha llevado aún más a los inversores a buscar activos de refugio seguro mientras reexaminan el riesgo de sus activos».

Gold hace una pausa para interpretar la noticia

En la mañana del lunes 20 de marzo de 2023, el oro alcanzó un máximo intradiario de 2009 USD/oz justo antes de las 8 a. Sin embargo, a las 11:30 a. m., se devolvieron todas las ganancias desde el viernes 17 de marzo y, en el momento de escribir este artículo, (11:30 a. m.) el oro rondaba los 1983 dólares estadounidenses.

Tanto endurecer como relajar la política monetaria podría interpretarse como un error de política

El Banco Central Europeo (BCE) elevó las tasas de interés en 50 puntos básicos el 16/03/2023, marcando un movimiento audaz dado el frágil estado de confianza del mercado. Sin embargo, combinado con comentarios moderados, los mercados esperan menos aumentos de tasas en el futuro y creen que el aumento de 50 pb se entregó solo porque el BCE sintió que se había comprometido previamente y cualquier aumento menor indicaría que las condiciones son peores de lo que el mercado ha valorado. El euro se apreció frente al dólar y la canasta de dólares se depreció, brindando un mayor apoyo para el oro en términos de dólares.

Si bien el jurado está deliberando sobre si la Reserva Federal cambiará su política monetaria antes de tiempo (tenga en cuenta que la reunión del Comité Abierto Federal es el 21 y 22 de marzo), los inversores buscan protegerse con activos tangibles. Si la Fed no suaviza su postura agresiva, corre el riesgo de transformar un problema de liquidez bancaria en una recesión, ya que el apetito por el riesgo y la confianza se han visto afectados. Si la Fed actúa poniendo fin al endurecimiento cuantitativo o terminando prematuramente el ciclo de alzas, la generosidad monetaria del banco central se mantendrá por más tiempo. De cualquier manera, es probable que el oro se beneficie. El oro tiende a funcionar bien en las recesiones y se considera la antítesis de las monedas fiduciarias creadas por el banco central.

Las ganancias del oro están bien respaldadas

Por lo tanto, esperamos que el oro mantenga las ganancias de la semana pasada en este momento de turbulencia. El riesgo clave a corto plazo para el oro en esta etapa no es que la confianza del mercado se recupere rápidamente, sino un colapso más amplio del mercado que podría impulsar la venta de oro para aumentar la liquidez para cumplir con otras obligaciones (como llamadas de margen). En ese escenario, es probable que el oro se recupere con el tiempo, ya que otros inversores comprarán el metal para reforzar sus coberturas defensivas.

Credit Suisse tiene presencia en Latinoamérica, con líneas de negocio en Brasil, México y Chile principalmente. Las agencias calificadoras y los gobiernos de la región han asegurado que el sistema bancario es sólido y debería resistir a la volatilidad que han provocado tanto las quiebras de bancos en Estados Unidos como la compra de CS por parte de UBS.

En México desde 1964

Credit Suisse se estableció en México a través de su oficina de representación en el año de 1964. En febrero de este año la entidad anunció el cierre de su casa de bolsa para centrarse en la banca patrimonial.

El banco firmó en 2022 una alianza estratégica con Actinver para simplificar y mejorar su oferta y capacidades locales, a fin de que Credit Suisse México se enfoque e invierta aún más en asesorar a clientes con necesidades complejas y globales.

Credit Suisse México es un banco, miembro de la ABM, y de acuerdo con el estado de resultados 2022 de su matriz, tiene 3.591 millones de pesos en capital nominal. Por su parte UBS no cuenta con licencia bancaria en el país azteca, lo que podría presentar una oportunidad para UBS, que vendió la suya en 2018 a Afirme, ya sea de regresar a este segmento o, según comentó a Funds Society un participante del mercado, «o más probablemente, de vender la licencia a alguna FinTech. Recordemos que UBS ha estado reduciendo las operaciones en México, por lo que posiblemente se vea una venta por este lado».

Credit Suisse también cuenta con una robusta banca de inversión en el país, que abrio en 2002 y con una oficina de asesoria financiera, desde 2017, mientras que UBS cerró el negocio de correduría en 2021

Según un informe de Fitch Ratings publicado este lunes, “las métricas de calificación básicas para los bancos mexicanos tienen suficiente margen para resistir una desaceleración económica en 2023 y la volatilidad del mercado, incluidos los riesgos de alta inflación y tasa de interés”.

“Los riesgos de contagio y los efectos de segundo orden de las recientes quiebras bancarias en EE. UU. deberían tener efectos limitados en nuestra cartera de bancos mexicanos calificados”, asegura la calificadora. Los bancos sistémicos más grandes, que atienden principalmente a clientes de ingresos medianos altos, corporativos y del sector público, ayudarán a contener el deterioro de la calidad de los activos.

“Nuestro caso base de las consecuencias de las recientes quiebras bancarias en EE.UU. no anticipa grandes salidas de depósitos para los bancos mexicanos, particularmente en los grandes bancos que siguen dependiendo de los depósitos a la vista que son menos sensibles a las tasas de interés. No obstante, los bancos tienen suficiente liquidez para gestionar cualquier salida moderada. Las carteras de valores de los bancos mexicanos tienden a ser a corto plazo y se revalúan rápidamente; por lo tanto, los riesgos de pérdidas no realizadas atribuibles a tasas de interés más altas sobre el valor razonable de los bonos bajo las normas contables IFRS son menores en relación con el mercado estadounidense”.

Durante la Convención Bancaria realizada el 16 y 17 de marzo en Merida, el secretario de Hacienda de México, Rogelio Ramírez de la O, descartó que México enfrente un riesgo financiero sistémico y argumentó que ni el Banco de México se prestó al juego de bajar sus tasas en exceso, ni el gobierno central tomó deuda barata aprovechando las tasas bajas, más allá de lo que el Congreso aprobaba.

“México está en otra órbita, primero somos muy experimentados en manejar los coletazos de crisis grandes, lo hicimos exitosamente a finales de los 80 en la crisis de Asia, cierto, esto significó aguantar la volatilidad el tiempo que dure, tanto en tipo de cambio como en tasa, pero estamos convencidos de que estamos con los fundamentales correctos, lo hicimos exitosamente en 2008 cuando nos tocó un coletazo muy grande por la crisis hipotecaria en Estados Unidos y lo hicimos exitosamente en 2015 con la candidatura de Donald Trump que también causó olas muy altas en los mercados”, enfatizó.

En Brasil, con Banco Garantia y Hedging-Griffo

Presente en Brasil desde 1959, Credit Suisse en Brasil trabaja con dos sociedades en el mercado financiero local: Banco Garantia, uno de los pioneros y más importantes bancos de inversión de la historia; y Hedging-Griffo, una de las administradoras de activos más reconocidas del país.

Credit Suisse en Chile: gestión de patrimonios y banca

La operación chilena de Credit Suisse está concentrada principalmente en gestión de patrimonios y banca. La firma europea opera en el país a través de dos sociedades: una oficina de representación y una agencia de valores. Según consignan documentos del regulador local, la Comisión para el Mercado Financiro (CMF), la primera fue inscrita a finales de diciembre de 2022, mientras que la firma intermediaria data de diciembre de 2011.

Uno de los principales focos de la firma en el mercado chileno es el Wealth Management, gestionando inversiones de personas de altos patrimonios family offices y compañías. En esta arista, la firma destaca su red internacional y sus capacidades como inversionista global en su portal web.

Si bien no hay información pública sobre el portafolio que la compañía maneja en el país, las cifras reportadas a la CMF muestran que la agencia de valores cerró 2022 con 3.498 millones de pesos chilenos (4,2 millones de dólares) en resultados por intermediación y utilidades totales por 1.184 millones de pesos (1,4 millones de dólares).

Credit Suisse también ofrece servicios para empresas en Chile, incluyendo préstamos estructurados, financiamiento de exportaciones y asesoría para aperturas en bolsa, aunque la joya de la corona son las finanzas corporativas. Es más, el año pasado asesoraron la venta de la firma de última milla Blue Express, que el Grupo Angelini adquirió por 230 millones de dólares.

El líder de la operación local del banco de inversiones es Jerónimo Correa, quien se desempeña como Country Manager y CEO de la rama y se incorporó a la firma de matriz suiza en 2013. Además de figurar como gerente general de la agencia de valores, el ejecutivo es Head del South America New Business Team –que incluye a Argentina, Chile, Colombia, Paraguay, Perú y Uruguay–, según consigna su perfil profesional de LinkedIn.

La firma también lista como ejecutivos de la agencia a Pierre de Vitton, gerente para el Cono Sur de Wealth Management; Jorge Velásquez, Head of Institutional Distribution para América Latina y el Caribe; y la banquera privada senior Alejandra Sánchez. Completan la nómina Nicholas de Bourguignon, Alejandro Sepúlveda y Carolina Elmo, que ocupan el cargo de Relationship Manager.

La oficina de representación bancaria, por su parte, lista como su representante a Guillermo Morales, según documentos del regulador.

Volatilidad y efectos colaterales sobre la deuda argentina

La volatilidad en los mercados internacionales tendrá repercusiones en países que no tiene presencia de Credit Suisse, como es el caso de Argentina.

En una semana de gran incertidumbre global, los bonos argentinos cerraron con un balance negativo la semana pasada. Y según los analistas de Portfolio Personal Inversores (PPI) “no caben dudas que la evolución de la crisis bancaria en el mundo jugará un rol protagonista en los precios de la deuda en dólares. Tras el anuncio de la compra de Credit Suisse por parte del UBS y la mejora de las líneas de swaps entre la FED, BCE, BOJ, BOE y Banco Central Suizo, los bonos argentinos no levantan cabeza. En el pre-market del exterior exhiben descensos de entre -0,9/1,5%”.

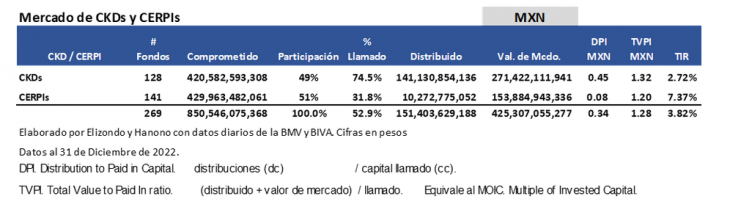

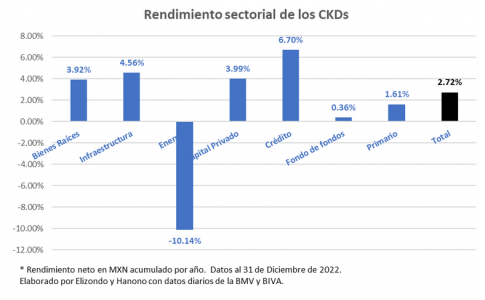

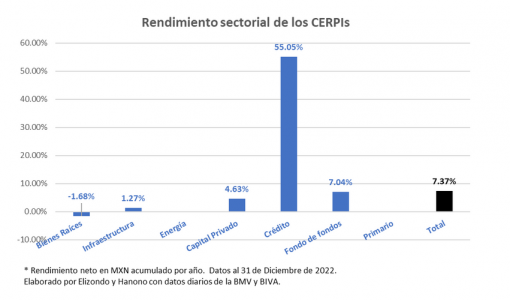

Las inversiones globales de los CERPIS han mejorado los retornos en esta clase de activos en una proporción cercana a tres a uno. Los 128 CKDs que hay en circulación (incluyendo los que han amortizado) presentan una TIR de 2.7% neta ponderada a los activos en pesos mexicanos (MXN) al 31 de diciembre de 2022, mientras que la TIR de los CERPIs es de 7.4%. La TIR conjunta ponderada se ubica en 3.8%. Habría varias consideraciones a tomar en cuentas:

Los CKDs (128) nacieron en 2009 (hace casi 14 años) y han llamado 75% del capital a la fecha.

Los CERPIs (141) aunque nacieron en 2016 fue a partir de 2018 que comenzaron a invertir globalmente, lo que significa que son casi 5 años y han llamado 32% de capital

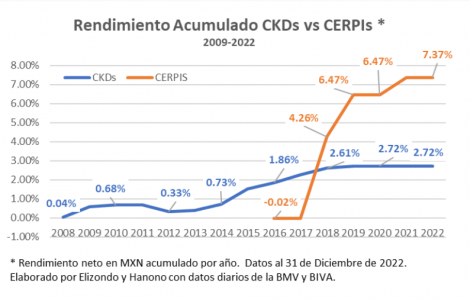

Con menos tiempo y menos capital llamado los CERPIs han mejorado la rentabilidad en esta clase de activos. Si solo hubieran invertido las AFOREs en CKDs hoy el rendimiento sería 2.7% y si solo hubieran invertido en CERPIs sería de 7.4% neto en MXN. Estos datos son ponderados para los 128 CKDs y los 141 CERPIs. Al graficar la evolución de la TIR de los CKDs se puede ver que su evolución año con año ha sido paulatina, mientras que la conducta de la TIR de los CERPIs muestra una pendiente más pronunciada.

La gran diversidad de opciones que se tienen al invertir globalmente ha permitido a las AFOREs seleccionar aquellos fondos globales que prácticamente no tienen curva jota. Se le llama curva jota al periodo de inversión que tienen los fondos de capital privado en el que las inversiones en esta clase de activos muestran una pérdida inicial (periodo de inversión) seguida de una subida espectacular. En un gráfico, este patrón de actividad seguiría la forma de una «J» mayúscula.

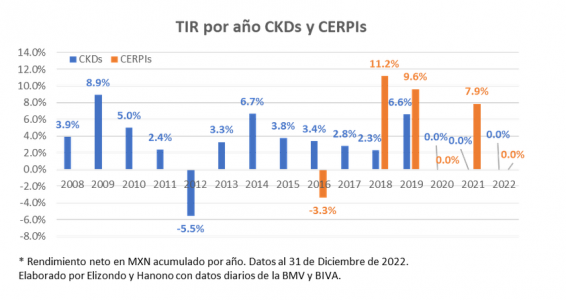

Al revisar los rendimientos por año (vintage) para CKDs se observa que cuatro años (2009-2010-2014 y 2019) se tuvieron rendimientos superiores al 5% siendo el resto inferiores; mientras que para los CERPIs se tienen tres años con rendimientos arriba del 8% y solo un año con TIR negativa correspondiente a la emisión del primer CERPI (efecto curva jota).

Al presentar la TIR neta en MXN para los CKDs en forma sectorial al 31 de diciembre de 2022 los sectores de Crédito (17/128) e Infraestructura (17/128) son los que han ofrecido hasta le fecha las mejores TIRs. Es importante reconocer una curva jota con menos pendiente para los sectores más desfavorables. Estos resultados cambian a través del tiempo por las llamadas de capital y la valuación de mercado, entre otras variables.

En el caso de los CERPIs el sector de Fondos de Fondos/Feeder (130/141) que concentra el 87% del valor de mercado, presenta una TIR de 7.0% que pondera al valor de mercado del sector de Crédito (1/141), así como los otros sectores que permite subir la TIR neta ponderada en MXN a 7.4%.

Si se considera la tasa del 8% (tasa preferente) como umbral para distinguir a los fondos más rentables; con TIR superior al 8% neta en MXN se tienen 37 de 128 CKDs (29%); si se consideran los de TIR superior al 10% son 22 CKDs y si se consideran los de TIR superior al 15% neta hay 4 CKDs. De un tota de 64 administradores de CKDs (GPs) solo 19 tienen TIR superior al 10% por lo que son pocos los administradores que presentan TIR competitiva a la fecha.

En el caso de los CERPIs 36 de 141 CERPIs (26%) presentan TIR superior al 8% al 31 de diciembre; con TIR superior al 10% son 30 y con TIR superior al 15% son 25 CERPIs con datos al 31 de diciembre. Al ser un número importante de CERPIs Fondos de Fondos que actúan como Feeders, si en cada CERPI hay dos fondos globales (número conservador) en total se tiene mas de 280 fondos, aunque muchos de ellos sean los mismos en los diferentes CERPIs. La diversificación está siendo importante en los CERPIs.

¿Hacia dónde va el mercado?

Las TIRs históricas hacen ver a los CERPIs como una alternativa que ha ayudado a diversificarse a los inversionistas institucionales.

La competencia que se ha dado entre los administradores (GPs) locales y extranjeros, ha permitido al inversionista institucional comparar entre las opciones que hay en el mercado, seleccionando aquellos sectores y administradores con experiencia demostrada y resultados atractivos.

Por supuesto que estos comparativos pueden cambiar en la medida que se concluya el ciclo de inversiones de los CKDs y los CERPIs, sin embargo, hoy los números se sesgan a favor de los CERPIs.