La menor disponibilidad de ganado en EE. UU. presionará los flujos de efectivo de las empresas de proteínas de Latinoamérica

| Por Magdalena Martínez | 0 Comentarios

La menor disponibilidad de ganado en EE. UU. afectará la rentabilidad del segmento de carne de res en 2023 para algunas empresas de proteínas de América Latina con operaciones de envasado de carne en el país, dice Fitch Ratings.

Creemos que las empresas enfrentarán desafíos para aumentar los precios de la carne de res para compensar los volúmenes más bajos, dado el riesgo de empujar a los clientes hacia alternativas de proteínas más baratas y en el contexto de los aumentos de precios de la carne de res de EE. UU.

Nuestras calificaciones tienen suficiente margen para absorber el margen EBITDA del segmento de carne de res de EE. UU. para disminuir de 9% a 20% a 4% en los últimos tres años. Sin embargo, un escenario imprevisto en el que los márgenes de la carne de vacuno de EE. UU. se mantengan por debajo del 4 % podría presionar las calificaciones, en ausencia de factores compensatorios o medidas adoptadas para reforzar los perfiles crediticios. JBS y Marfig Global Food, a través de su subsidiaria National Beef, son emisores calificados por Fitch que enfrentarán dificultades de rentabilidad de las operaciones nacionales de EE. UU.

La menor rentabilidad de la carne de res de EE. UU. erosionará el margen de calificaciones de JBS y Marfig durante 2023. Estimamos que JBS podría ver caer el EBITDA de su división de EE. UU. (que comprende carne de res, cerdo y pollo) en casi un 20 % en 2023, impulsado por una menor rentabilidad de la carne de res de EE. UU. negocio debido a la recesión del ciclo ganadero de EE. UU., basado en un volumen de ventas de 6%-7%.

El Departamento de Agricultura de EE. UU. pronostica una disminución de alrededor del 6,5% interanual en la producción de carne de res de EE. UU. en 2023. National Beef, la subsidiaria de carne de res de EE. UU. de juego puro de Marfig, podría ver su EBITDA caer a la mitad, suponiendo que los ingresos caigan en volúmenes de producción similares. Este nivel de presión podría reducir el EBITDA consolidado de Marfig (excluyendo BRF S.A.) en aproximadamente un 33%.

Los perfiles operativos diversificados por geografía y categoría de proteína deberían compensar parcialmente la presión operativa tanto para JBS como para Marfig. Además, otras compañías latinoamericanas de proteínas calificadas por Fitch con operaciones de carne vacuna, como Minerva o Frigorífico Concepción, tienen poca exposición al mercado estadounidense y deberían continuar beneficiándose de un ganado de bajo costo y una demanda general boyante de exportación de carne vacuna.

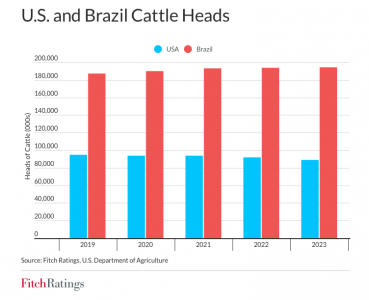

El stock de ganado de EE. UU. ha disminuido aproximadamente un 3 % durante los últimos tres años a 91,9 millones de cabezas de ganado en 2022 desde 94,8 millones en 2019. Esta disminución en las cabezas de ganado disponibles está elevando los precios del ganado. Según el USDA, se espera que los precios del novillo aumenten un 10 % en 2023, luego de un aumento interanual del 18 % en 2022.

Esperamos que los productores de carne de res de EE. UU. intenten aumentar los precios de la carne para compensar los volúmenes más bajos y defender la rentabilidad. Sin embargo, el éxito de nuevos aumentos de precios es incierto, dada la elasticidad de la demanda. Los consumidores pueden responder cambiando a fuentes de proteína más baratas, como carne de cerdo o pollo. El precio minorista promedio en EE. UU. de la carne de res selecta aumentó un 16 % en los últimos dos años, alcanzando los $7,57 por libra en enero de 2023.

Por el contrario, la disponibilidad de ganado ha sido más favorable en algunos mercados fuera de los EE. UU. Por ejemplo, Brasil sacrificó 22 millones de cabezas de ganado en 2022, un 9% más que en 2021. El aumento en el sacrificio de ganado refleja una mejor disponibilidad de ganado, una tendencia que debería seguir siendo positivo durante el balance de 2023, si no más. Esperamos que las empacadoras de carne brasileñas logren una rentabilidad constante a pesar de la débil demanda de los consumidores.