El Fideicomiso Financiero Eucalyptus del Sur colocó con éxito los Certificados de Participación ofrecido a través de la Bolsa Electrónica de Valores S.A. (BEVSA), con la estructuración de Nobilis y la asesoría legal de Amorin Abogados, por un total de 55,5 millones de dólares. La demanda alcanzó los 56,1 millones de dólares, con una gran participación de los inversores minoristas.

La gestión del proyecto está a cargo de la compañía Plantesia, el agente fiduciario es Winterbotham, mientras que BEVSA oficia como entidad representante.

El administrador adquirió el 6% de los certificados de participación (3,3 millones de dólares), mientras que el tramo minorista tenía un tope máximo de hasta un 10% de la emisión (5,55 millones dólares) y podían adquirir hasta un máximo de 500.000 Unidades Indexadas por inversor (unos 73.000 dólares, aproximadamente). La demanda en este tramo fue de 3 millones, representando un 6% del monto, y fue asignado en su totalidad.

En tanto en el tramo general, donde participan inversores institucionales, se adquirió el restante 88% de la emisión.

“La emisión fue muy exitosa, siendo el proyecto forestal con mayor participación de inversores no profesionales, en un segmento que históricamente se consideraba para un público de perfil institucional”, anunciaron los implicados en el lanzamiento.

Con los fondos recibidos por el fideicomiso, Plantesia adquirirá un activo forestal y ejecutará un proyecto ubicado en el sureste del país, en los departamentos de Canelones, Maldonado y Lavalleja.

La iniciativa se desarrollará en el marco de la normativa nacional vigente y los estándares internacionales del Manejo Forestal Sostenible (MFS), ya que cuenta desde hace varios años con la certificación internacional voluntaria Forest Stewarship Council (FSC). Fue establecido y aprobado por la Dirección General Forestal y la Dirección Nacional de Calidad y Evaluación Ambiental del Ministerio de Ambiente.

Se estima que el volumen proyectado de venta de madera en el primer año llegará al entorno de 200.000 metros cúbicos sólidos y los ingresos totales por la comercialización de madera serán de alrededor de 49 millones de dólares durante la vigencia del fideicomiso.

Desde Nobilis se destacó la gran oportunidad de inversión que representa este proyecto, además de la excelente proyección de venta de madera, en períodos donde otros activos locales estarán en desarrollo.

“Es importante resaltar el interés de los inversores institucionales y su confianza en activos de alta calidad a largo plazo en Uruguay, en particular en una coyuntura de importante volatilidad financiera”, señaló María José Zerbino, responsable de Mercado de Capitales de la firma.

Confirmó que “la gran participación de inversores minoristas se debe a una fortaleza muy importante del proyecto, el contar con plantaciones prontas para cosechar, lo que generará distribuciones para el comprador a partir del primer año. A su vez, dado que se adquiere un patrimonio forestal con árboles de distinta antigüedad, significa que se podrá vender madera durante los diferentes años en los que se desarrolle el proyecto, por lo que esas ventas redundarán en flujos para los inversores”.

“La fuerte participación del inversor minorista permitirá un mercado secundario más activo y un mayor desarrollo del mercado de capitales en Uruguay”, enfatizó Zerbino.

Plantesia, la empresa encargada de gestionar el proyecto, está integrada por profesionales del sector forestal y cuenta con más de 30 años de experiencia en gerenciamiento, administración y asesoramiento técnico a diferentes fondos de inversión y pensión extranjeros.

“La industria forestal es fundamental en momentos de volatilidad. La demanda de madera por parte de China ha aumentado y la producción se incrementará con la operación de la segunda planta de UPM, por esto es una excelente oportunidad para confiar en proyectos a largo plazo”, afirmó la ingeniera agrónoma forestal Lucía Basso, CEO de Plantesia y presidenta de la Sociedad de Productores Forestales.

En tanto, el gerente general de BEVSA, Eduardo Barbieri, destacó el resultado de la operación: “La emisión ayudará a canalizar fondos de inversores hacia proyectos productivos, con una excelente oportunidad para aquellos que quieren tener exposición a activos reales que generan trabajo y desarrollo. Además, contribuirá a seguir fomentando el mercado de valores y en particular la herramienta del fideicomiso, que brinda opciones de renta variables para los inversores. Específicamente, el sector forestal nacional recurre y obtiene regularmente un financiamiento muy significativo en el mercado de capitales”, comentó.

Durante bastante tiempo, nuestro equipo ha sostenido que la inflación de los bienes es realmente transitoria. Aunque la desaceleración ha tardado más de lo que pensábamos en un principio, la inflación de bienes está cayendo. Sin embargo, la dinámica del huevo y la gallina de la Reserva Federal, de primero la inflación y luego las subidas de tipos, les obliga a ponerse al día de forma bastante agresiva.

Además de las recientes quiebras bancarias, los datos que han acaparado los titulares en los últimos meses son, en su mayoría, alentadores y hablan de un retroceso de la inflación. Aunque el IPC se desaceleró del 9,1% interanual en julio al 6,4% interanual en enero, la Reserva Federal aún debe mantener el pie firme en el freno.

La desaceleración de la inflación es solo una parte de la ecuación. Si bien el éxito de la Fed puede permitirle moderar el ritmo de subidas de los tipos de interés o finalmente mantenerlos en un nivel alto, el presidente Powell y el resto de la Fed también deben trabajar para restaurar la credibilidad. De hecho, el presidente Powell reiteró su mensaje de que la inflación sigue estando lejos de donde necesitan verla y que hay más trabajo por hacer, incluso cuando la Fed ralentizó su ritmo de endurecimiento en febrero.

La inflación alcanzó su punto máximo en julio del año pasado. Desde entonces, hemos experimentado un descenso lento y constante de la cifra principal. También hemos observado que la inflación de los servicios ha aumentado la presión sobre los precios y que la inflación de los bienes ha disminuido.

Como he argumentado, esto es importante en términos del tercer mandato de la Fed, que creo que determinará el momento del pivote del banco central. Si la inflación de los servicios se mantiene por encima del 2%, aunque por debajo de donde la vemos hoy, y la inflación de los bienes sigue reduciéndose, la Fed podría tolerar una inflación subyacente superior al 2%. Dado que la inflación de los servicios se ve impulsada en gran medida por el aumento de los salarios, y hoy en día, gran parte de este aumento se centra en la población de menores ingresos, la Fed considera esto como una «buena» inflación. Durante algún tiempo, he argumentado que el tercer mandato de la Fed es el de la estabilidad social, o más sucintamente, comprimir la brecha salarial.

La carrera del presidente Powell y la Fed para cruzar la línea de meta del 2% de inflación se hace más difícil por los fuertes vientos en contra de la economía estadounidense que soplan en sus caras. Imaginen que además intentan hacerlo mientras se enfrentan a una avalancha de gasto público derivado de la ley general de gasto de diciembre. En otras palabras, esta batalla contra la inflación está reñida con las corrientes cruzadas de una política fiscal relajada. Como era de esperar, creo que a la Reserva Federal le resultará más difícil pasar de una inflación del 6% al 2% de lo que le resultó deshacerse de los excesos del 9% al 6%.

El lado positivo de todo esto es que una Reserva Federal más restrictiva significa que el rendimiento y los ingresos están de vuelta. Invertir en letras del Tesoro o bonos del Tesoro a dos años no proporcionará mejores resultados económicos que invertir en áreas en las que los inversores puedan obtener una prima de riesgo crediticio.

Desde hace tiempo venimos sugiriendo que la economía será más capaz de rendir a tipos más altos. Sin embargo, también hemos dicho que creemos que existen tipos demasiado altos para sostener el crecimiento.

Creemos que alrededor del 3,75% es el valor justo para el bono del Tesoro a 10 años, y estamos añadiendo oportunistamente protección con los bonos del Tesoro cuando los tipos suben por encima de este nivel y reduciendo la duración cuando hemos visto tipos notablemente por debajo de este nivel. Trabajamos para equilibrar la oportunidad tanto en el crédito como en los tipos y esperamos que la volatilidad siga siendo alta a lo largo del año.

Al margen de los tipos, todos los rumores sobre una recesión inminente han impulsado los diferenciales por encima de los bonos del Tesoro en la mayoría de las zonas del mercado. Dada la fortaleza actual del gasto de los consumidores, creemos que el mejor valor relativo a nivel sectorial sigue estando en la deuda titulizada. Los diferenciales de estos valores no garantizados por agencias y respaldados por activos en el espectro de calificaciones de AA a BBB son más amplios que los de las empresas con grado de inversión.

Aunque esto suele ser así, las primas de hoy son más amplias de lo habitual. Favorecemos los ABS y los créditos titulizados respaldados por hipotecas residenciales, que ofrecen protección adicional en forma de amortización rápida y garantía subyacente para proporcionar cierto lastre cuando -no si- entremos en un entorno recesivo.

Preferimos a los prestatarios prime a través de bonos respaldados por préstamos al consumo y automóviles, porque los clientes subprime son mucho más sensibles a la evaporación de los estímulos y al aumento de la inflación. Cuando optamos por la exposición subprime, es porque creemos que los bonos son «senior» en la estructura de capital y estos bonos tienden a amortizarse muy rápidamente.

Muchos inversores también preguntan por la deuda de los mercados emergentes. Somos prudentes y selectivos en estos puntos, dados sus altos niveles inherentes de riesgo global. Pero la ralentización del crecimiento estadounidense significa que los diferenciales de crecimiento de los mercados emergentes son más favorables en 2023 y un eventual giro de la Reserva Federal frenará la subida del dólar.

En términos de calidad crediticia, favorecemos los bonos corporativos con grado de inversión frente a los high yield corporativos. En un entorno de crecimiento débil, nos inclinamos por nombres no cíclicos en servicios públicos, atención sanitaria, tecnología selecta y empresas financieras de alta calidad. No vamos a cerrar la puerta por completo a los high yields -entre el siete y el ocho por ciento captarían la atención de cualquier inversor-, pero al igual que con los mercados emergentes, combinamos nuestro sólido proceso fundamental bottom-up con una visión top-down para ser muy selectivos en nuestro enfoque.

De cara al futuro, seguimos viendo algunas luces rojas en el tablero de instrumentos. Pocos inversores han capeado una tormenta inflacionista como ésta, y el entorno inflacionista de la última vez era radicalmente distinto. El juego de estímulos monetarios y fiscales de la última década ha tenido profundos efectos en la economía mundial, y sin un libro de jugadas, es difícil predecir cómo puede terminar este experimento. La cautela es la única regla, y creemos que estamos bien posicionados para captar rendimiento y mantenernos a la defensiva.

Tribuna de Jeff Klingelhofer, CFA, director general y codirector de Inversiones de Thornburg Investment Management.

Tras las dudas que despertó el pasado viernes el Deutsche Bank, el día ha arrancado con cierta tranquilidad. “Los rumores sobre la entidad alemana se quedaron simplemente en un susto, hoy la acción del banco sube casi un 5%, aunque el coste del seguro de impago para la deuda senior sigue elevado; y de momento los temores no han ido a más”, señalan los analistas de Banca March.

Pese a lo compleja que fue la semana pasada, los expertos de Banca March, destacan que las bolsas europeas cerraron una semana con alzas, superiores al 1,5% en el caso del EuroStoxx 50 y cercanas al 1% en el caso del Ibex. Y, tras el fuerte retroceso visto el viernes, las bolsas europeas comienzan la semana con contundentes avances, superiores al 1%. Por su parte, en Estados Unidos, Wall Street cerró con ganancias la volátil sesión del viernes (S&P +0,5%; Nasdaq +0,3%), y las bolsas asiáticas repiten hoy lunes el comportamiento mixto visto el viernes.

En este sentido, la tormenta en el sector bancario parece que amaina. Según los expertos, lo ocurrido con el Deutsche Bank tiene más que ver con un tema de confianza por parte de los inversores, que con un problema estructural de la entidad. “A diferencia de sus predecesores, Deutsche Bank no parecía especialmente vulnerable en términos de rentabilidad, exposición a depósitos o ratios de capital. En cambio, parece como si después de varios fines de semana de titulares negativos sobre los bancos europeos y estadounidenses, los inversores ya no quisieran mantener las acciones bancarias durante la pausa del fin de semana en los mercados. Podría decirse que el Deutsche es el banco que sigue a Credit Suisse en cuanto a imagen de marca, por lo que se llevó la peor parte de la desconfianza de los inversores”, señala el último análisis de Monex Europe.

Según prevé Monex Europe, ante la apertura hoy en verde de los valores bancarios europeos y con un calendario de datos mucho más escaso esta semana, salvo algunas intervenciones de la Fed y el BCE y algunos informes de inflación el viernes, la atención volverá a centrarse en el sector bancario y, más concretamente, en su exposición. “Se ha hablado mucho del sector inmobiliario corporativo, hasta el punto de que los taxistas podrían hablar pronto de él. Es posible que sea el siguiente factor que afecte a los mercados y, por ello, se le está prestando mucha atención”, adelantan.

Frente a esta tormenta, los expertos siguen considerando que lo ocurrido con los bancos regionales estadounidenses y con los europeos, en concreto con Credit Suisse, son “daños colaterales» de la política monetaria significativamente más restrictiva por parte de los bancos centrales, tras una larga fase de tipos de interés históricamente bajos.

“Un entorno al que muchos deudores se habían acostumbrado. El proceso de ajuste es ahora más doloroso. La lucha contra la inflación tiene su precio. La cuestión es hasta qué punto puede llegar, antes de que los bancos centrales consideren que el daño causado es mayor que el rendimiento de su estrategia antiinflacionista. Es muy posible que para entonces se hagan visibles nuevos daños, aunque no es posible predecir con exactitud cuáles serán. Parece más fiable la valoración de que la lucha contra la inflación probablemente se perderá si los bancos centrales aflojan los frenos antes de tiempo”, afirma Philipp Vorndran, estratega de mercados de Flossbach von Storch.

A medida que caen las cotizaciones de los bancos y los diferenciales financieros se amplían, aumenta el coste del capital, lo que conducirá a una racionalización de los balances. Los responsables políticos estarán muy interesados en detener el contagio de las pérdidas inducidas por los tipos a las inducidas por el crédito, pero la alta inflación, la elevada deuda pública y la regulación posterior a la CFG pueden limitar el alcance o la credibilidad de las intervenciones. En este momento, la única certeza predecible es un mayor endurecimiento de las condiciones de préstamo, y no sólo en Estados Unidos: la escasez de crédito bancario pesará sobre la economía, se extenderá a la financiación desintermediada y provocará una revalorización del crédito, así como una descompresión de los diferenciales”, añade Vincent Chaigneau, director de investigación en Generali Investments.

Para Vorndran, los bancos centrales se encuentran en un triple dilema: tienen que luchar contra la inflación sin poner en peligro la estabilidad del sistema financiero y sin paralizar completamente la economía. “El Banco Central Europeo, como caso especial por así decirlo, debe además mantener unida la zona euro. Una tarea que difícilmente podría ser mayor. Lo que sirve para alcanzar un objetivo contrarresta el otro”, matiza.

Por su parte,

Mientras el peso sigue en los bancos centrales, las entidades estadounidenses siguen deshaciendo el enredo de Silicon Valley Bank. Según explican los analistas de Banca March, el fondo de garantía de depósito estadounidense, que había adquirido el control de los activos de SVB, ha alcanzado un acuerdo con First Citizen Bancshares, un banco regional de Carolina del Norte, para adquirir parte de los activos y depósitos de SVB: 72.000 millones en activos, que se han vendido con un descuento de 16.500 millones, y asumirá 56.000 millones en depósitos, además de 17 oficinas de SVB, que seguirán operando bajo la misma marca siendo esta ahora esta una filial de First Citizen. La autoridad financiera ha estimado el coste de la quiebra de SVB en 20.000 millones.

“Por lo tanto, los mercados seguirán con su atención puesta en el sector bancario, pendientes de la situación alrededor de First Republic, aunque también tendremos datos de inflación en Europa en la última parte de la semana, cifras que esperamos que empiecen a reflejar una moderación en el dato general gracias a la caída en los precios de la energía con respecto a marzo de 2022”, matizan los expertos de Banca March.

La designación global CFA (Chartered Financial Analyst) ha evolucionado para dar forma a la profesión de inversión actual y a los profesionales que operan dentro de ella. CFA Institute, la asociación global de profesionales de la inversión, ha anunciado una serie de mejoras significativas al Programa CFA como parte de sus esfuerzos continuos para actualizarlo.

Según explican, estos cambios abordan la forma en que los candidatos de hoy aprenden y los preparan para carreras de éxito como profesionales de la inversión, al tiempo que proporcionan a la industria los profesionales éticos y bien capacitados que tanto requiere. “Estas mejoras representan un hito importante para nuestros candidatos y empleadores en la industria. De hecho, constituyen los cambios más significativos que hemos hecho al Programa CFA desde su inicio en 1963. Llevamos a cabo una extensa investigación para obtener comentarios directamente de empleadores, candidatos, posibles candidatos y la industria en general para conocer la mejor manera de avanzar en el conocimiento y las habilidades que brindamos a los profesionales de inversión del futuro”, afirma Margaret Franklin, presidenta y CEO de CFA Institute.

Según Franklin, “podemos afirmar con certeza que los candidatos están excepcionalmente interesados en obtener una ventaja en el mercado de empleo, y están dispuestos a trabajar muy duro para obtener la ventaja que proporciona el Programa CFA. Estos cambios satisfarán sus necesidades ayudándoles a comprender cómo poner en práctica los conceptos de inversión en el trabajo y estar preparados desde el primer día. El Programa CFA es un ejemplo claro de que los candidatos se toman en serio una larga y exitosa carrera en la gestión de inversiones».

En concreto, CFA Institute ha realizado seis cambios:

Los módulos autónomos de habilidades prácticas digitales se introducirán en el Programa CFA para enseñar a los candidatos aplicaciones prácticas en el trabajo. Los módulos iniciales de habilidades prácticas incluyen Modelado Financiero para el Nivel I; Habilidades de analista en el nivel II; Fundamentos de programación Python (Nivel I o Nivel II) y Python, Ciencia de Datos e Inteligencia Artificial (Nivel II). Se están desarrollando módulos de habilidades prácticas adicionales para el Nivel III para la serie de exámenes del calendario 2025. A partir de 2024, se debe completar al menos un módulo de habilidades prácticas para cada uno de los niveles I y II, pero no se calificará como parte del examen.

Se introducirán vías especializadas en el Nivel III a partir de 2025. Existirá un núcleo común de estudio para las tres vías en el Nivel III, y los candidatos podrán elegir una de las tres vías centradas en el puesto de trabajo: gestión de cartera (la versión tradicional del Nivel III); riqueza privada; y mercados privados “Los tres caminos serán igualmente rigurosos y en busca de una credencial: el CFA charter”, matizan.

Una estrategia de credencialización digital mejorada reforzará el valor de los logros de Nivel I y Nivel II para los candidatos en su recorrido por el Programa CFA. Los comentarios de los candidatos sugieren que un reconocimiento formal de haber completado los Niveles I y II sería beneficioso en su búsqueda de prácticas profesionales y puestos de tiempo completo como indicador de la seriedad de su compromiso con una carrera en la profesión de inversión.

El volumen de materiales de estudio se reducirá en cada nivel para garantizar que la preparación del candidato se mantenga en alrededor de 300 horas para cada examen. En nuestra investigación, encontramos que los candidatos de hoy dedican significativamente más de 300 horas a estudiar para cada nivel del programa CFA. Por lo tanto, se están incorporando las mejores prácticas en el diseño educativo para garantizar que el contenido sea eficiente, accesible y relevante mientras se mantiene el rigor y el valor agregado del Programa CFA. Algunos contenidos introductorios que la mayoría de los candidatos habrían aprendido durante sus estudios universitarios permanecerán disponibles para los candidatos registrados en los materiales preparatorios, pero no se evaluarán en los exámenes.

Materiales de práctica adicionales: cuando se abra la inscripción para los exámenes de febrero de 2024 en mayo, los estudiantes de Nivel I tendrán la oportunidad de comprar el Paquete de Práctica del Programa CFA, un nuevo producto que incluye 1000 nuevas preguntas de práctica y seis exámenes simulados adicionales de Nivel I. Actualmente, los candidatos tienen acceso a dos exámenes simulados sin carga adicional ocho semanas antes de su ventana de examen. Sobre la base de las encuestas de candidatos, se prolonga que existe una demanda significativa de más exámenes simulados y preguntas de práctica del Programa de CFA Institute.

La elegibilidad para el examen CFA de Nivel I se ha extendido por un año a aquellos que están a dos años de completar su título universitario. Este cambio se anunció previamente el 16 de noviembre de 2022.

Según explica Chris Wiese, CFA, director general y responsable de Credenciales, la organización lleva años investigando y analizando las necesidades del mercado mientras han estado estudiando los posibles cambios. “Hemos dialogado con candidatos, estudiantes, empleadores, nuestros miembros y sociedades, y otros grupos de interés en el ecosistema de la industria financiera. A medida que los mercados privados continúan desempeñando un papel más importante en las carteras de inversión y como el segmento de gestión de patrimonio de 130 billones de dólares requiere profesionales más altamente capacitados, incorporamos estas dos nuevas vías en el Nivel III además de la ruta tradicional de gestión de carteras. También sabemos que los nuevos módulos de Modelado Financiero, Python y Habilidades de Analista serán valiosos tanto para los candidatos como para los empleadores y encajarán con el contenido curricular existente».

Foto cedidaAnne Scott, líder mundial de soluciones climáticas en Aegon AM.

Aegon Asset Management ha nombrado a Anne Scott líder mundial de soluciones climáticas, un puesto de nueva creación en el que Scott se incorporará al equipo de renta fija global de Aegon AM para respaldar sus esfuerzos en el ámbito de las soluciones climáticas.

Según indica la gestora, trabajará desde la sede de la firma en Edimburgo a las órdenes del responsable mundial de renta fija core, Adrian Hull. Desde su nuevo cargo, se centrará en promover el enfoque de Aegon AM para la transición climática y ayudará a garantizar la consistencia y la ejecución de su proceso de análisis climático, además de dar respuesta a las cuestiones prácticas a nivel de producto que puedan derivarse de la integración de las soluciones climáticas.

La firma indica que Scott mantendrá una estrecha colaboración tanto con el equipo de inversión responsable de Aegon AM como con el equipo de inversión especializada en renta fija.

Scott se unió a Aegon AM en 2005 para crear y liderar los equipos de ejecución del middle office y después asumió un rol más estratégico en el que daba soporte al consejero delegado en materia de desarrollo de negocio. En 2012 se incorporó al departamento de inversión con el objetivo de desarrollar los procesos de supervisión y gestión de relaciones con contrapartes clave del front office, lo que incluyó gestionar la provisión de análisis de inversiones y acceso corporativo en todas las clases de activo. En 2017 lideró el diseño y la estructura para gestionar, monitorizar y evaluar el consumo de análisis de inversiones de Aegon AM en el marco de MiFID II.

Además, Scott presidió la reunión Investment Research and Execution Oversight de Aegon AM y fue copresidenta del comité global de control de riesgos en la gestión de inversiones (Global Investment Management Risk Control Committee). Acumula más de 25 años de experiencia en servicios financieros, lo que incluye puestos en Financial Times Information y HSBC Global Fund Services.

Como señala Adrian Hul, responsable mundial de renta fija core de Aegon AM, “la inversión responsable ha sido un elemento clave de la filosofía de inversión de Aegon Asset Management durante más de 30 años y revisamos constantemente nuestra oferta de producto para asegurarnos de cubrir las necesidades de nuestros clientes. Por ejemplo, recientemente reorientamos nuestra estrategia de renta fija grado de inversión a corto plazo para crear el Global Short Dated Climate Transition Fund, fondo que se enfoca en la transición a una economía neutra en carbono”.

Sobre la incorporación de Scott, ha declarado: “Anne cuenta con una amplísima experiencia en la implementación de cambios regulatorios y adaptaciones a nivel de negocio y es una gran defensora de que las soluciones climáticas tengan un impacto real en el mundo. Su nombramiento como líder mundial de soluciones climáticas nos permitirá potenciar nuestro expertise en inversión en transición climática para seguir adaptándonos al futuro”.

Nuestro lugar de trabajo implementa desde hace años una política proactiva enfocada en la igualdad de género, basada en tres prioridades: diversidad en las líneas de negocio tradicionalmente más dominadas por un solo género, representación femenina en puestos de alta jerarquía e igualdad salarial. Desde hace tiempo, ha sido crucial para Natixis SA (+5,000 empleados en Francia) mejorar, por ejemplo, su índice de igualdad de género.

La feminización de las finanzas ya no es opcional, y nuestra firma toma todas las medidas en favor de una igualdad real. Así, nuestro comité de alta dirección, compuesto en 36 % por mujeres, reitera periódicamente sus compromisos: alcanzar la meta de 40 % de mujeres en círculos de liderazgo al 2024; reclutar 50% de mujeres en sus grupos de talento; y hacer un seguimiento trimestral de metas de igualdad de género

En cuanto a la inversión responsable, América Latina y México se enfrentan hoy a un gran horizonte en términos de potencial de inversión con criterios ASG (ambiental, social y gobierno corporativo). Aprovechar el interés que la región muestra en dichas estrategias de inversión permitirá que las inversiones se posicionen positivamente dentro de las tendencias de negocio que se concentran cada vez más en temas como justicia social, salud, igualdad de género, gobernanza y ambiente. Creo firmemente que esta perspectiva de inversión más integral beneficia a las personas, las economías, el entorno y la sociedad a escala global.

Los efectos de la pandemia, la actual escasez de personal, disrupciones a la cadena de suministro y transformación del trabajo remoto en el mundo son todavía retos para la economía global. Niveles de inflación no vistos en 40 años, una inminente recesión y aumentos continuos a las tasas de interés, han elevado las preocupaciones de los inversionistas en 2023.

Según la más reciente encuesta de Natixis IM entre 500 inversionistas institucionales en 29 países de Norteamérica, América Latina, Reino Unido, Europa Continental, Asia y Oriente Medio que gestionan activos para pensiones públicas y privadas, aseguradoras, fundaciones y fondos patrimoniales, los participantes clasifican a la inflación (70 %) y tasas de interés (63 %) como las principales preocupaciones en los portafolios y a un error del banco central (52 %) como el mayor riesgo económico. En cuanto a prácticas comerciales, a 62% de los profesionales en selección de fondos les inquieta que el giro del comercio global hacia mayor producción local y nearshoring obstaculicen el crecimiento, antes de considerar riesgos geopolíticos como la guerra Rusia/Ucrania.

Sin embargo, una parte importante del proceso de selección o criterio al invertir es que en términos de acción en ASG, muchas empresas se centran en la diversidad, equidad e inclusión (DE&I), y 24 % de los selectores actualmente realiza evaluaciones en este aspecto como parte de su proceso de selección, mientras que 43% ya planea agregarlo a su proceso.

Los cambios regulatorios están impulsando el interés en ASG. Se espera que la inversión sostenible registre el mayor aumento en asignaciones en 2023, y 61% de los profesionales en selección de fondos afirma que aumentarán su asignación, con 74% en la región EMEA, donde las Directrices de Mercados de Instrumentos Financieros (MIFID III) requieren a los asesores financieros abordar la inversión sostenible con sus clientes. En América del Norte, 48% de los selectores planea aumentar la inversión sostenible.

Muchos también recurren a activos privados para mejorar su oferta en sostenibilidad: 30% informa que recurrirá a mercados privados para inversión de impacto. Esto refleja la tendencia más amplia hacia activos privados en general.

Los profesionales en selección de fondos la medición y rendición de cuentas como áreas de oportunidad en la adopción más amplia de criterios ASG. Hoy, el sector y los reguladores carecen de estándares uniformes en ASG, algo crucial a medida que más empresas buscan generar impacto en sostenibilidad.

Los selectores de fondos siguen adaptando estrategias de asignación y oferta de productos para satisfacer las nuevas demandas de los clientes. Las empresas de inversión buscan asignaciones estratégicas diversificadas a activos privados, gestión activa y ASG. Aunque los selectores de fondos no esperan una recuperación y crecimiento económico notables, están comprometidos a asumir los retos de un nuevo panorama ambiental, de género y gobernanza.

Tribuna elaborada por Sophie Del Campo, responsable de Distribución para Sur de Europa y LatAm, Natixis IM.

*Fuente: Encuesta Global de Profesionales en Selección de Fondos 2023, por Natixis IM, noviembre y diciembre de 2022.

Tener exposición al sector bancario estadounidense o europeo puede ser algo común entre las múltiples estrategias de renta fija y renta variable que las gestoras internacionales tienen. Por eso, ante la tormenta desatada durante estas últimas semanas, la respuesta de las firmas ha sido rápida y clara: en primer lugar, comunicarse con sus clientes e inversores para tranquilizarlos y explicarles cuál era su nivel de exposición y, en segundo lugar, aferrarse a sus criterios de inversión, en la mayoría de los casos basados en la diversificación, la gestión de la liquidez, la calidad de los emisores y en análisis fundamental.

Este enfoque les ha permitido a las gestoras con fondos más expuestos o centrados en el sector bancario gestionar la volatilidad del mercado. Respecto al momento al que se han enfrentado, Jérémie Boudinet, responsable de Crédito de Grado de Inversión de La Française AM y firma que cuenta con un fondo de CoCos, aclara que la exposición en el caso de renta fija al sector bancario puede ser muy diversa. “Hay algunos fondos que se dedican a invertir en los llamados CoCos, pero las opciones que ofrecen los bonos son muy amplias, desde bonos TIER2 hasta bonos senior no garantizados, así que el abanico es muy amplio y, por lo tanto, también lo es el nivel de riesgo. Incluso, esta exposición no tiene por qué estar solo en fondos centrados en el sector financiero, sino también en estrategias de deuda más amplias donde hay una gran diversidad de sectores y de tipos de bonos”, explica.

Tras lo ocurrido con los CoCos de Credit Suisse, las gestora se han mostrado prudentes. “La amortización de los bonos AT1 de Credit Suisse se llevó a cabo para facilitar la adquisición por parte de UBS. Es importante entender que se trata de un acontecimiento idiosincrásico. Las declaraciones posteriores del Banco Central Europeo y del Banco de Inglaterra tranquilizaron a los inversores sobre la solidez de la clase de activos de bonos AT1 y seguimos siendo positivos con respecto a estos títulos de capital de bancos europeos”, señalan desde Vontobel, quien cuenta en su fondo TwentyFour Strategic Income un 1% de bonos AT1.

Según reconoce Boudinet, pese a que las instituciones monetarias actuaron rápido para calmar a los inversores, el mercado de deuda subordina sufrió fuertes caídas, y ha estado cotizando con una gran volatilidad, con caídas de precios de varios puntos porcentuales. “Ahora mismo, lo que la mayoría de los fondos están haciendo, en mi opinión, y esto debería ser la preocupación de la mayoría de los gestores de fondos, es centrarse en la liquidez. El principal objetivo es la liquidez porque, como saben, la mayoría de los fondos, incluidos los nuestros, tienen operaciones diarias, por lo que las suscripciones, pero también los reembolsos, llegan todos los días. Así que, por eso para nosotros, el foco principal hoy es y debe ser la liquidez. Esta es la razón por la que en este momento en nuestro fondo de deuda subordinada tiene más del 13% de cash”, señala.

Según la experiencia de Boudinet, la buena noticia de la volatilidad vivida es que se ha limitado un tipo de activo nicho dentro de la renta fija. “Cuando digo que ahora mismo la liquidez es reducida en este mercado significa que cuando quieres comprar o vender un bono, el diferencial es alto debido a que las contrapartes son reacias a negociarlos y exigen un margen grande. Y como hay tanta incertidumbre, por supuesto que aumenta el precio de compra y, como tal, puede llegar a ser bastante difícil negociar bonos de una buena manera. Así que si te ves obligado a vendernos, te verás obligado a vender a precios muy malos. Y si quieres comprar, como ocurrió el martes, también compras a malos precios y eso tiene un coste para el fondo. Así que por eso es necesario tener altos niveles de efectivo en este momento en términos de estrés», afirma.

Esta tormenta también ha afectado a exposiciones de renta variable. Por ejemplo, Fidelity International, tiene en su fondo Global Financial Services Fund A-Euro una exposición del 14,46% a bancos estadounidenses y del 36,74% a bancos europeos, aunque, según matiza, los bancos regionales estadounidenses representan solo el 1,3% de la cartera (a 10 de marzo de 2023).

“En cuanto a nuestra exposición a los bancos regionales estadounidenses, el fondo tiene participaciones en tres bancos: Western Alliance (0,6%), Comerica (0,6%) y SVB Financial Group (0,1%). En lo que respecta concretamente a Western Alliance, el banco emitió un comunicado el 10 de marzo en el que destacaba que sus depósitos habían aumentado en 7.800 millones de dólares, es decir, un 14,5% desde principios de año, que sus depósitos relacionados con la tecnología sólo representaban el 10,5% del total y que sólo habían disminuido en 201 millones desólares en lo que va de trimestre, y que la liquidez seguía siendo sólida, con unas reservas de efectivo superiores a los 25.000 millones de dólares, según un nuevo comunicado del 13 de marzo. A diferencia de SVB, Western Alliance se ha beneficiado del aumento de los márgenes gracias a la subida de los tipos. A pesar de ello, el precio de la acción se ve presionado por la falta de confianza. Comerica, otro banco regional, también ha visto aumentar sus márgenes gracias a la subida de los tipos. A pesar de periodos de volatilidad como éste, a medio plazo el mercado se rige por los fundamentales, por lo que lo más probable es que éstos se reafirmen, el mercado se centre en los hechos más que en el sentimiento y preste atención a algunas de las gangas de valoración creadas por la dislocación y los temores extremos”, han explicado.

Explicar lo ocurrido

De cara a los inversores, Boudinet reconoce que el reto, más allá de explicar lo que ha ocurrido, es previo. “El problema que tenemos es que la deuda subordinada, especialmente los Cocos, son productos complicados y en realidad tenemos que pasar mucho tiempo explicando a los clientes, cómo funcionan. Ahora, lo que más están preguntando los clientes es si este mercado está muerto y cuáles serán las consecuencias de lo ocurrido. A esto estamos dando respuesta y, sobre todo, explicando que estamos centrados en hacer un correcto análisis financiero cuando invertimos, así como la debida due diligence”, concluye.

En este sentido, desde Robeco apuntan que la raíz de todo está en las quiebras de SVB y Signature Bank, cuyas acciones dejaron de cotizar a partir del 10 de marzo, y en la presión a la que ha estado sometida Credit Suisse en Europa. “En general, la salida de depósitos y la preocupación por la financiación de los bancos estadounidenses no es nueva y ha existido durante todo el año pasado. Hemos visto una competencia creciente por los depósitos en el sistema bancario estadounidense. Los tenedores de depósitos buscan mejores rendimientos, que ahora están disponibles dadas los tipos de interés más altos en el mercado debido a las políticas de la Fed en este sentido. Los depósitos en los bancos de EE.UU., por lo tanto, resultan menos rígidos. Los players más pequeños y especializados son los más afectados, como ilustran los eventos recientes. Para esas instituciones, un problema de liquidez puede convertirse en un problema de solvencia, sobre todo si la confianza comienza a jugar un papel importante. En comparación con EE.UU., las posiciones de capital en los bancos europeos son más robustas”, explican.

Janus Henderson, que cuenta con el fondo Janus Henderson Global Financials, también ha compartido su visión sobre la tormenta en el sector bancario estadounidense y europeo: “Parece erróneo interpretar los recientes acontecimientos en los bancos estadounidenses y europeos como los primeros indicios de una grave crisis bancaria mundial, probablemente también sería erróneo considerarlos como hechos aislados dentro del sistema financiero más amplio. Las sacudidas de los tipos de interés mundiales del año pasado, más o menos, siguen actuando en la economía mundial e inevitablemente causarán más daños en los mercados bancarios y crediticios. Así pues, aunque no consideramos que el entorno actual sea de una tensión inusualmente elevada en el sistema financiero, sí es un entorno de alto riesgo cíclico y alto riesgo idiosincrásico. Dado que las tensiones financieras suelen surgir de forma impredecible, los inversores deberían prepararse para más sobresaltos y sorpresas en los próximos meses”.

Algunas gestoras, como BlackRock, quien también cuenta con varios fondos con exposición al sector bancario y financiero, han decidido “seguir infraponderados a renta variable, rebajar la calificación crediticia a neutral y preferir deuda pública a corto plazo como fuente de ingresos”, afirman.

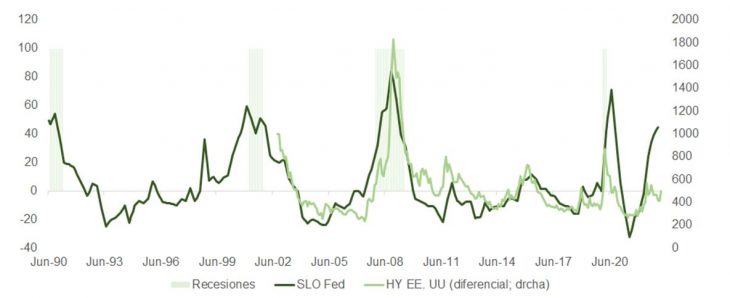

Un informe de Goldman Sachs pone de relevancia la importancia de los bancos medianos y pequeños (hasta 250.000 millones en activos) en la generación de oferta de crédito en Estados Unidos.

De acuerdo con este documento, estos bancos son responsables de aproximadamente el 50% de los préstamos comerciales e industriales de EE.UU., el 60% de los inmobiliarios residenciales, el 80% de los inmobiliarios comerciales y el 45% de los préstamos al consumo.

Como hemos venido explicando, las subidas de tipos impactan con retardo, afectando antes a los sectores más sensibles al coste de financiación. El mercado inmobiliario fue el primero en sentir los efectos del ciclo de tensionamiento más agresivo desde 1980, y más recientemente se hacían evidentes en la industria financiera con los problemas en SVB, Signature, First Republic o Credit Suisse.

Según el informe Senior Loan Officer Survey (SLO) de la Fed que comentamos hace unas semanas, la proporción de bancos que declaran una mayor demanda de préstamos ha ido disminuyendo significativamente como consecuencia de la subida de los tipos de interés. Unos fed funds más onerosos desincentivan la compra de viviendas, disminuyen el apetito del consumidor y elevan el listón del ROIC en los proyectos de inversión empresarial. Además, la encuesta SLO indica que las condiciones financieras para la concesión de préstamos se ha endurecido sustancialmente, a medida que aumenta la preocupación de los acreedores respecto a la valoración a mercado de las garantías y la capacidad de los prestatarios para hacer frente a sus obligaciones de pago en tanto que el deterioro macro se hace más evidente. El crédito de alto riesgo ha comenzado a ajustarse a este escenario.

La situación de balance de los bancos regionales y el incremento en costes de hacer negocio en un entorno regulatorio más restrictivo para su actividad invita a pensar que lo sucedido en marzo acelera nuestro viaje hacia la contracción económica. Como se deriva del análisis de Goldman, con un 40% de los depósitos en bancos medianos y pequeños superando el límite de 250.000 dólares asegurados por la FDIC, la liquidez va a ser su prioridad más importante. Dado que son precisamente estas instituciones las que tienen una mayor propensión a conceder préstamos, parece casi inevitable que se cierre una importante fuente de crédito para el sector privado. El trabajo del banco de inversión estadounidense cifra en 0,25% del PIB el impacto de la disminución en oferta de crédito y la Fed acaba de recortar el objetivo de crecimiento para 2023 a solo un 0,4%.

Por cierto, el ruido generado por los comentarios de Janet Yellen en el Senado no está del todo justificado. Elevar el límite de 250.000 dólares de la FDIC es competencia exclusiva del Congreso, y por lo tanto los comentarios vertidos al respecto desde la Casa Blanca o el Departamento del Tesoro no dejan de ser únicamente opiniones. Es más, es posible que las próximas semanas el Congreso tome cartas en el asunto para intentar estabilizar la pérdida de confianza de los ahorradores hacia los bancos regionales.

Los bancos proporcionan la gasolina para impulsar el motor de la economía. Con menos proyectos rentables que acometer ante una contracción en el consumo y un acceso más difícil y costoso al crédito, lo natural será ver después un enfriamiento en el mercado laboral y un repunte en la tasa de desempleo. Este círculo se retroalimentará a través de la tan anticipada caída en beneficios por acción de las empresas que ahora sí parece estar más cerca. En resumen, el esquema de progresión tradicional de una recesión causada por el exceso de celo del banco central de turno.

Estos riesgos fueron sin duda discutidos por Powell y su equipo antes de comunicar la más que descontada subida de 0,25%. La revisión de su “mapa de puntos” y del resumen de proyecciones económicas (SEP, con revisión a la baja del objetivo de PIB para este año y el próximo) son una muestra clara de esta incertidumbre. La confirmación de la preocupación de la Fed respecto al impacto de la crisis bancaria la encontramos en la sustitución en su comunicado de “incrementos continuados” de tipos el mes pasado por un «puede ser apropiado un endurecimiento adicional de la política» en este. Este “quasi pivot” fue confirmado por el presidente del banco central norteamericano en la conferencia de prensa.

Aunque la decisión fue interpretada inicialmente como dovish en el mercado de acciones, lo cierto es que 10 de los 18 miembros del Comité defienden una subida adicional de 0,25% antes de alcanzar la tasa terminal para este ciclo y otros 7 más apuestan por un nivel de equilibrio todavía más alto para los fed funds. El consenso ahora es de un último ajuste de un cuarto de punto en la reunión de mayo, mientras que hasta el martes los economistas temían que el “punto” de 2023 acabase situándose en la proximidad del 5,5%.

Bajo este prisma es cierto que el resultado de la junta de marzo puede ser calificado de dovish. No obstante, ni uno solo de los participantes defendió tipos más bajos para finales de este año (cuando la curva forward apuesta todavía por tres recortes hasta diciembre). Este hecho, el incremento en previsiones de inflación de PCE en el SEP o el objetivo de tasa de desempleo U3 en 4,5% para cierre de 2023, sugieren que Powell no contempla embarcarse en un ciclo de relajación en política monetaria si no cuenta antes con indicios claros de recesión, algo cada vez más factible. Según la regla de Sahm, que también hemos mencionado con anterioridad en estas columnas, un repunte (de 1%) como el que pronostica la Reserva Federal en la serie U3 ha coincidido siempre con un cuadro de números rojos en PIB.

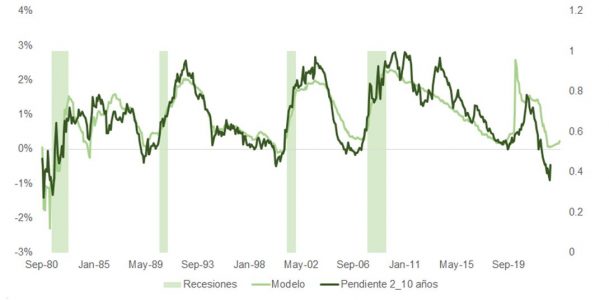

Los primeros síntomas se han hecho visibles en la recuperación en pendiente de la curva de dos a 10 años, que ha pasado de -109 puntos básicos a -43 puntos básicos en solo 10 días y que, de cruzar a terreno positivo, debería coincidir con una contracción en actividad económica. Mientras que la inversión de la curva nos alerta de la recesión con aproximadamente 12 meses de antelación, el re-empinamiento nos avisa de su inminencia (6-8 meses y 14-18 meses antes del suelo del mercado de acciones).

Por lo tanto, el riesgo es ahora de bull steepening, y también mantiene su vigencia la creciente probabilidad de una compresión en múltiplos PER ante rentabilidades a la baja de los bonos largos para instrumentar un repunte en la prima de riesgo de la bolsa. En el contexto de una recesión moderada, una TIR de 2,5% para el TBond es un objetivo razonable que exigiría un PER de 15x para situar las primas de riesgo más cerca de las medias históricas.

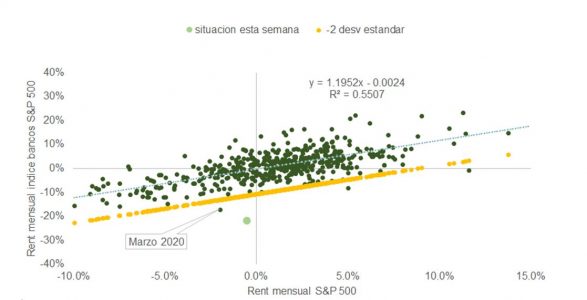

Sorprende, por lo tanto, que el mercado de acciones esté aguantando el tipo, más aún si tenemos en cuenta que el comportamiento del sector financiero suele marcar la pauta al índice agregado. En base a la recta de regresión de la gráfica, el desplome en bancos justifica un retroceso del 18% en el índice estadounidense. Recordemos que los problemas de los bancos se traducen en deficiencias en el sistema de transmisión de crédito que, de no resolverse, resultarán en destrucción de demanda y de inversión.

La agresiva política monetaria que los principales bancos centrales de los mercados desarrollados están aplicando para controlar la alta inflación ya ha dejado sus primeras víctimas. Durante los últimos diez años, los expertos y analistas avisaban que volver a un entorno de tipos normal, es decir, no tan próximo al cero, iba a ser complejo y no se equivocaron. La tormenta del sector bancario vivida estas dos últimas semanas es, según su opinión, una clara muestra de ello. Ahora bien, el mantra lanzado desde las instituciones monetarias y reguladoras ha sido claro: harán todo lo necesario para mantener la estabilidad del sistema financiero.

La última en pronunciarse en esta línea ha sido Janet Yellen, secretaria del Tesoro estadounidense, quien ayer reiteró que las medidas de la administración Biden relacionadas con las recientes quiebras bancarias «se tomaron para garantizar que los depósitos de los estadounidenses estén seguros» e insistió en que están preparados para “tomar medidas adicionales si estuviera justificado”.

Este equilibrio y mensaje de confianza fue el que defendió Jerome Powell, presidenta de la Reserva Federal de Estados Unidos (Fed), en su reunión de esta semana, pese a subir los tipos de interés 25 puntos básicos. “Tras las turbulencias bancarias, la decisión del FOMC se convirtió sin duda en una de las más esperadas de los últimos tiempos. Si bien la tarea de la Fed ha sido bastante fácil durante el año pasado, continuar aumentando tasas para combatir la inflación, los temores de que se extienda la tensión en el sector bancario, ya sea inminente o no, hicieron que su decisión en esta última reunión fuera mucho más desafiante. Los eventos en el sistema bancario parecen sugerir problemas idiosincráticos en vez de un estrés sistémico, sin embargo, la situación sigue siendo fluida y podría cambiar a pesar de los importantes mecanismos de protección implementados como respuesta a las quiebras de los bancos SVB y Signature. Si bien estas medidas fueron potentes para acortar el ciclo de retroalimentación negativa que se estaba extendiendo por el mercado en las primeras etapas de la crisis, la incertidumbre clave a futuro es qué tanto los bancos endurecerán las condiciones financieras a medida que cambian su enfoque hacia la gestión de liquidez. Es probable que el impacto sea desinflacionario y que reemplace al menos un aumento, pero la magnitud sigue siendo incierta”, explican Mabrouk Chetouane y Nicolas Malagardis, miembros del equipo de estrategia de mercados de Natixis IM.

No solo la Fed ha actuado esta semana, también ha sido el turno del Banco de Inglaterra (BoE), que ha tomado la misma senda que sus homólogos al subir los tipos 25 puntos básicos. En opinión de Susannah Streeter, Head of Money and Markets en la firma británica Hargreaves Lansdown, el BoE ha lanzado una “bola curva” a su ya complicado juego de malabares, pero por ahora los responsables políticos siguen firmemente centrados en atrapar la inflación y ponerla bajo control.

“Los efectos de la crisis bancaria son aún difíciles de determinar, y con la previsión de un endurecimiento de los criterios de concesión de préstamos y de una mayor dificultad para conseguirlos, es probable que el deterioro previsto de las condiciones financieras equivalga a nuevas subidas de los tipos de interés en los próximos meses. Ya se esperaba que la inflación cayera bruscamente a finales de año, hasta situarse en torno al 2,9%, y si los consumidores y las empresas tienen más dificultades para acceder al crédito, es probable que se convierta en una nueva fuerza desinflacionista. Así pues, se espera que en mayo los responsables políticos hagan una pausa en las subidas de tipos, al entrar en juego el efecto retardado del endurecimiento en toda la economía», añade Lansdown.

Bonos soberanos y AT1

Todo lo ocurrido esta semana ha tenido su reflejo en el mercado. Por ejemplo, según destacan los expertos de Natixis IM, los acontecimientos recientes en el sector bancario han provocado un abrupto ajuste de precios en los futuros de los fondos federales. “En solo tres semanas, la tasa terminal de la Fed ha disminuido 50 puntos base a alrededor del 5% y los mercados han pasado de no considerar recortes de tasas en 2023 a esperar 50 pb. Esta revisión de precios se ha hecho sentir en todos los bonos soberanos, con el índice MOVE por encima de los máximos durante el COVID-19 a niveles vistos por última vez durante la crisis de 2008”, apuntan.

En opinión de Orla Garvey, gestora senior de carteras de renta fija de Federated Hermes, “los mercados de tipos se mantendrán en gran medida dentro de un rango hasta que los datos nos den una señal clara de que estamos empezando a ver el impacto del ciclo de subidas” y espera que “esto empiece a manifestarse más claramente en el segundo semestre”.

Según explica Garvey, tras la reunión de la Fed, la reacción del mercado fue la esperada: los bonos subieron, las curvas se inclinaron y las acciones subieron al interpretar la declaración de Powell como pesimista. “El sentimiento de la renta variable cambió rápidamente cuando Powell subrayó que era poco probable que la Fed recortara este año y que, en su lugar, permitiría que las condiciones financieras más estrictas derivadas de la crisis bancaria regional se endurecieran por ellos”, añade.

El foco está puesto en el mercado de deuda subordinada, en particular en los bonos AT1 o también llamados CoCos, a raíz de la decisión que tomó la autoridad suiza a principios de semana. Según explica Dillon Lancaster, gestor de TwentyFour, cayeron bruscamente ese mismo lunes por la mañana entre 7 y 15 puntos, con los valores de mayor beta y UBS obteniendo peores resultados. “No obstante, la importancia de la respuesta reguladora europea y británica a los procedimientos del fin de semana se hizo evidente, ya que tras sus respectivas declaraciones se produjo un rápido rebote y al final de la sesión se había recuperado aproximadamente la mitad del movimiento a la baja. El impulso positivo continuó ayer y esta mañana, y algunos bonos AT1 de bancos han vuelto a los precios del viernes pasado, es decir, han recuperado todo el movimiento posterior a Credit Suisse, pero siguen siendo más bajos que antes de la venta masiva liderada por los bancos regionales estadounidenses”, aclara.

Por su parte, Michalis Ditsas, director de inversiones de renta fija de Federated Hermes Limited, espera que los reguladores del Reino Unido y Europa apoyen la clase AT1, como ocurrió en 2020, cuando los mercados se vieron igualmente sacudidos por el COVID-19. “De hecho, el fuerte valor relativo de la clase AT1 en el Reino Unido y en Europa se debe a que esta se encuentra en una posición más favorable que la AT2. El fuerte valor relativo del sector AT1 en comparación con la deuda corporativa ha aumentado aún más en los últimos días, presentando atractivas oportunidades de inversión. Por otra parte, asistimos a una caída de la confianza en un contexto de subida de tipos, más que a un deterioro en espiral de los fundamentales”, añade.

Sobre la posibilidad de que amplíen los diferenciales de los AT1, desde Jupiter AM explican que ante la volatilidad actual, podría haber algunas consecuencias para el coste del capital de los bancos. “Esperaríamos que el mercado de AT1 se estabilizara con el tiempo a medida que la perspectiva vuelva al mercado. El lado de los activos de CS no se vio fundamentalmente perjudicado. Lo que vimos la semana pasada fue una pérdida de confianza en un banco que ya se encontraba en una difícil senda de reestructuración, lo que llevó a retiradas de depósitos que se vieron exacerbadas por la falta de comunicación de un accionista clave. Otros bancos europeos se encuentran en una situación mucho más sólida, con mejores perfiles de rentabilidad y menores niveles de depósitos no asegurados”, aclaran.

Por último, según Elisa Belgacem, estratega senior de crédito en Generali Investments, tras el estrechamiento de los diferenciales de crédito, especialmente en el ámbito de los CDS (Credit Default Swaps), es posible que los diferenciales de investment grade se muevan en un rango.

Además, sostiene que, desde un punto de vista fundamental, “las cifras de impago han sido más elevadas en Europa en 2022 que en EE.UU., algo poco habitual en los últimos 15 años. Sin embargo, es probable que los impagos estadounidenses no solo alcancen a los europeos, sino que los superen a finales de año. Esperamos que ambas regiones terminen 2023 con un 4% de impagos, casi el doble de las cifras actuales. Por lo tanto, preferimos el crédito europeo al estadounidense”.

Renta variable: ¿una advertencia?

Para Wolf von Rotberg, estratega de renta variable en J. Safra Sarasin Sustainable AM, aunque el desajuste entre activos y pasivos en Silicon Valley Bank (SVB) ha sido único, no hay que descartar la dinámica subyacente: una variedad de activos y carteras aún no se han revisado a la baja para reflejar un nuevo entorno de rendimientos. “En su opinión, esto no sólo afecta a las carteras de renta fija de larga duración, sino también a los activos privados y a determinados segmentos del mercado inmobiliario”, reconoce Von Rotberg.

En este sentido, tomando como referencia la reunión de la Fed, Bjorn Jesch, CIO de DWS, señala que aunque a los mercados estadounidenses no les gustó mucho lo que escucharon ayer, no son presas del pánico. “La mayoría de las acciones siguen subiendo en lo que va de año y la volatilidad de la renta variable (Vix) ha bajado en los dos últimos días. Sin embargo, aunque el S&P 500 sólo ha perdido un 1,4% en lo que va de mes, hay mucho más en juego bajo la superficie. Los valores financieros han bajado un 12% en el mes, seguidos de los valores inmobiliarios (-9%), mientras que los tecnológicos han subido un 6% de media. Dado que el sector financiero sólo representa el 10% de la capitalización bursátil del S&P 500, frente al 20% de hace veinte años, los valores tecnológicos lograron salvar el mes. En Europa, el sector inmobiliario es el líder en pérdidas del mes (14%), seguido de los bancos (13%), mientras que las tecnológicas sólo suben un 1%. El oro se aleja de su máximo del mes, pero ligeramente al alza, mientras que el petróleo Brent, que cotiza a 76 dólares/barril, tampoco muestra mucha confianza en el crecimiento del PIB”, concluye Jesch.

La demanda mundial por los ETFs se ralentizó en febrero, con entradas de 14.900 millones de euros. Según los datos de Amundi, se trata de la asignación más baja desde abril de 2022. La gestora destaca que la renta variable sumó 7.200 millones de euros, mientras que la renta fija registró entradas de 4.000 millones, “posiblemente como reflejo de la inquietud de los inversores por la evolución de los tipos de interés”.

Los datos muestran que los inversores europeos aportaron 6.800 millones de euros, mientras que los estadounidenses asignaron 6.100 millones, rompiendo la tendencia a largo plazo de que el mercado norteamericano suele ser varias veces mayor que el europeo. “La estrategia más popular fueron los bonos ultracortos, que ganaron 10.000 millones de euros el mes pasado e ilustran la actitud de esperar y ver de los inversores respecto a la deuda. Las estrategias blend registraron las salidas más significativas, con 10.000 millones de euros en febrero”, destacan desde Amundi.

Flujos europeos

En el caso de los flujos europeos, los ETFs UCITS de renta variable sumaron 5.900 millones de euros, con la renta variable de mercados emergentes añadiendo 4.600 millones de euros. “Dentro de esta asignación, los índices generales de mercados emergentes resultaron populares, con entradas de 3.900 millones de euros”, destacan desde Amundi. Por su parte, la renta variable europea de mercados desarrollados ganó 2.400 millones de euros, mientras que la estadounidense registró salidas por valor de 2.700 millones de euros.

En cuanto a las estrategias, los inversores retiraron 1.000 millones de euros de las estrategias de volatilidad mínima y 500 millones de euros de las estrategias de calidad, “posiblemente como reflejo de un retorno al apetito por el riesgo de la renta variable”, matizan.

Del total de 5.900 millones de euros asignados a renta variable, 3.200 millones se destinaron a estrategias ESG, mientras que 2.700 millones se destinaron a productos tradicionales. Al igual que el mes pasado, los mercados emergentes ESG fueron la estrategia más popular, con 1.500 millones de euros, lo que equivale a alrededor de un tercio de la asignación total a estrategias de renta variable de mercados emergentes.

En el caso de la renta fija, en febrero, los inversores sólo añadieron 500 millones de euros a los ETF UCITS, lo que, según Amundi, “refleja la incertidumbre sobre la dirección de los tipos de interés”. Según muestran los datos, la deuda corporativa resultó ser más popular, ya que los inversores añadieron 1.200 millones de euros a bonos investment grade y retiraron 1.100 millones de euros de bonos soberanos. “En particular, los inversores añadieron 500 millones de euros a los bonos corporativos denominados en euros y retiraron 1.400 millones de euros de los bonos soberanos denominados también en euros. La renta fija ESG ganó 1.100 millones de euros este mes, siendo los bonos corporativos Investment Grade la estrategia más popular (700 millones de euros). En cambio, los inversores retiraron 600 millones de euros de os productos tradicionales de renta fija”, concluyen desde Amundi.