Vanessa Wang asume, a partir del 1 de abril de 2023, el cargo de responsable de Asia Pacífico (APAC) para DWS. Según explican desde la gestora, Wang toma el relevo de Holger Naumann, que regresará a Fráncfort y se jubilará a finales de año. Desde su nuevo puesto, reportará a Stefan Hoops, CEO de DWS, desde Hong Kong y además conservará sus actuales responsabilidades como Head of Cliente Coverage, APAC.

El CEO de la gestora tiene la convicción de que Wang conoce la región desde hace tiempo y asegura que ha demostrado una impresionante capacidad de liderazgo y conocimiento del negocio. Además, sostiene que el hecho de que acaben de prorrogar su asociación con Nippon Life otros cinco años, es la prueba de una exitosa primera fase, que se ha logrado con los esfuerzos conjuntos y el trabajo de Holger, Vanessa y el equipo en la región. «Su nombramiento representa la importancia de APAC como región estratégica para DWS. Nos complace poder atender las necesidades de nuestros clientes sobre el terreno junto con y a través de nuestros sólidos socios estratégicos Harvest, Nippon Life y KBAM. Al mismo tiempo, quiero dar las gracias personalmente a Holger, por su contribución y compromiso con DWS y la región de Asia Pacífico. Le deseamos lo mejor para el futuro en su nuevo puesto en Frankfurt», ha señalado Hoops.

Vanessa Wang se incorporó a DWS como Head of Client Coverage para APAC en septiembre de 2021. Anteriormente había ocupado puestos de alta dirección en Amundi, donde fue responsable del negocio institucional en el norte de Asia y Estados Unidos; en Citi, donde dirigió el negocio de pensiones en APAC; y en Mercer, en Pekín, como socia y responsable para Asia como Head of Retirement Risk and Finance Business.

Por su parte, Holger Naumann ha sido responsable de APAC durante los últimos cuatro años, destinado en Hong Kong y Singapur. Cuenta con una trayectoria de 42 años en los que ha trabajado en DWS y Grupo Deutsche Bank. Naumann regresará a la oficina de Fráncfort para asumir otras responsabilidades en la empresa una vez concluida su labor en APAC, para posteriormente se jubilará a finales de año.

«Voy a seguir haciendo que nuestro negocio esté aún más centrado en el cliente y reforzar nuestra presencia en una de las regiones de crecimiento más interesantes del mundo», ha señalado Vanessa Wang, como nueva responsable de Asia Pacífico de DWS.

Foto cedidaSophie van Oosterom, directora global de inmobiliario de Schroders Capital

Schroders Capital continúa impulsando la democratización de los activos privados con el lanzamiento del fondo Global Real Estate Total Return (GRETR), el último de su creciente gama de vehículos semilíquidos. Según explica, proporcionar acceso a las mejores estrategias inmobiliarias de la firma, incluidas inversiones directas, junto con asignaciones minoritarias a renta variable inmobiliaria cotizada y deuda inmobiliaria de alto rendimiento.

«El mandato de gestión del GRETR está orientado temáticamente y alineado con las consideraciones de Schroders Capital sobre los impulsores de la demanda secular que sustentan los ingresos sostenibles a largo plazo y el crecimiento del valor del capital en el sector inmobiliario en Europa, Asia-Pacífico y EE.UU.», señalan desde la gestora. Gestionado por Kieran Farrelly, director de soluciones inmobiliarias, y Yim-Mei Liew, gestora de cartera, el fondo se beneficia de la experiencia de toda la plataforma global de inversión inmobiliaria.

Kieran Farrelly, director de soluciones inmobiliarias de Schroders Capital, ha presentado el nuevo fondo como un producto que permitirá a una amplia gama de inversores obtener exposición a una cartera seleccionada de atractivas oportunidades inmobiliarias globales a través de una eficiente solución simplificada. Los inversores podrán acceder a la amplia plataforma inmobiliaria institucional de Schroders Capital y a las oportunidades de inversión seleccionadas por los equipos de inversión especializados sobre el terreno en los principales mercados: «Utilizaremos nuestro propio marco de valor relativo y aprovecharemos la excelencia operativa de Schroders Capital para ofrecer una sólida rentabilidad de las inversiones a nuestros clientes».

Por su parte, Sophie van Oosterom, directora global de inmobiliario de Schroders Capital asegura que desde la entidad creen que el momento actual del mercado es el idóneo para ofrecer a sus clientes acceso a esta estrategia integral de inversión inmobiliaria. «Nos complace lanzar este fondo, ya que aprovecha las mejores ideas de inversión ajustadas al riesgo y la óptima ejecución de la plataforma inmobiliaria de Schroders Capital. Las condiciones actuales del mercado han reforzado nuestro enfoque en la excelencia operativa, ya que tratamos de obtener ingresos sostenibles a largo plazo y valor de las inversiones para nuestros clientes. Gestionamos cada inversión como un negocio en sí mismo, optimizando servicios, operaciones eficientes e ingresos, al tiempo que minimizamos el uso de recursos escasos, los residuos y las emisiones de carbono. Schroders Capital ha generado rentabilidad para sus clientes a lo largo de diversos ciclos de mercado y mantiene su compromiso de continuar desarrollando su amplia plataforma para satisfacer las necesidades cada vez más complejas de los inversores», ha afirmado Van Oosterom.

Según recuerda la gestora, su gama semilíquida, que también ofrece tres estrategias de private Equity (capital privado) existentes, se lanzó a finales de 2019 y ya superaba los 1.000 millones de dólares de activos bajo gestión a 30 de septiembre de 2022.

¿Es posible alcanzar objetivos sostenibles en el mercado de deuda pública? Según la experiencia de Candriam, esta es una demanda cada vez más común de inversores que quieren tomar decisiones sostenibles, más aún en un entorno donde la renta fija vuelve a ser atractiva. El último informe sobre sostenibilidad soberana de la gestora muestra que la aparición de un cisne negro tras otro, en especial en el ámbito geopolítico, y el fin de la era de los tipos de interés bajos y el apoyo de los bancos centrales han generado nuevos actores en juego.

“Los inversores también tienen un papel importante que desempeñar, como supervisar y dirigir los flujos de inversión en consecuencia. Apoyar a los gobiernos en sus esfuerzos por descarbonizar es tan importante como promover las tecnologías que hacen posible la descarbonización. Crear un consenso nacional para la descarbonización solo puede lograrse si todas las partes interesadas clave, tanto públicas como privadas, hacen todo lo posible para garantizar una transición justa hacia un tipo de economía más sostenible, y no solo en las comunidades más afectadas. Solo entonces podremos lograr que nuestra economía y las inversiones sean más sostenibles”, señala el documento de Candriam a la hora de hablar del cambio climático, que considera uno de los principales retos a los que nos enfrentamos a nivel global.

Sobre los llamados “cisnes negros”, la gestora reconoce que para ellos no invertir en deuda pública de autocracias es una clara línea roja de sus filosofía de inversión. “Los regímenes totalitarios de cualquier tipo son por su naturaleza insostenibles, debido al nivel de violencia física y psicológica necesario para imponer restricciones. La libertad de pensamiento y de expresión es necesaria para el progreso real. Sin ella, el capital humano, social y económico de los países tiende a estancarse y finalmente a desintegrarse. Este proceso es lento y a menudo imperceptible a corto plazo; se produjo durante ocho décadas (1922- 1991) con la Unión Soviética y el Pacto de Varsovia. Las reverberaciones de ese colapso siguen haciendo eco en Europa hasta el día de hoy”, argumentan.

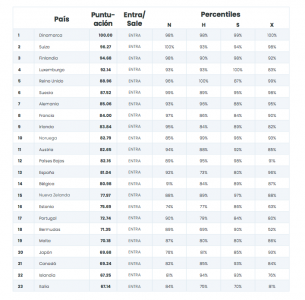

En este sentido, el informe de Candriam ha evaluado, a través de un modelo propio, la idoneidad relativa de un país para la inversión sostenible, clasificando el rendimiento de 123 países del mundo en cuatro pilares básicos del capital sostenible: natural, humano, económico y social. El ranking resultante de este estudio muestra el claro liderazgo de los países europeos, que ocupan los primeros diez puestos de la tabla, pero también refleja el los vagos esfuerzos que los países asiáticos están realizando.

Dinamarca, Suiza, Finlandia, Luxemburgo, Reino Unido, Suecia, Alemania, Francia, Irlanda y Noruega ocupan el top 10 de este ranking, dejando claro que los países europeos son los líderes en términos de deuda pública sostenible. Esta fuerte presencia europea no hace sombra a los países del continente americano: Canadá (21), Uruguay (25), Costa Rica (28), Estados Unidos (32), Chile (36), México (47) y Brasil (49) encuentran su sitio entre los 50 primeros puestos de la clasificación.

Las carencias de Asia

Entre las conclusiones que la gestora saca de esta clasificación, es que algunos de los países más grandes de Asia, que suman una población de más de 3.000 millones de personas, van en la dirección equivocada desde el punto de vista de la inversión sostenible. “En relación con los cuatro pilares, muchos de los países más grandes de Asia, sobre todo China, India, Indonesia y Malasia, se enfrentan a una importante presión a la baja en la clasificación de países del modelo, lo que les confiere una perspectiva menos atractiva para la inversión sostenible”, indican.

Por ejemplo, en términos de capital humano, India y Pakistán están fuera de los 100 primeros países en seguridad alimentaria, e Indonesia no está muy por encima, en el puesto 94. Además, tal y como vimos el año pasado, el clima extremo ya ha amenazado las cosechas de arroz en varios países, incluido el mayor exportador de arroz del mundo, India.

En el caso del capital natural, Asia es uno de los países con menor puntuación dentro del componente de hábitat natural y biodiversidad de este pilar, ya que China, Malasia e Indonesia se sitúan fuera de los 100 primeros países.

Si analizamos el pilar del capital social, se observa que los países que más han mejorado en materia de responsabilidad democrática se encuentran los que aspiran a entrar en la UE, como Moldavia. “La peor tendencia se observó en Hong Kong, con los esfuerzos de Pekín por minorar el sistema democrático presente a día de hoy”, matiza el documento en sus conclusiones.

Por último, en lo que afecta al capital económico, el informe de Candriam indica que con el seguimiento de la transición energética mundial como piedra angular para evaluar el capital económico de un país, su futura competitividad en los mercados mundiales y la gradual descarbonización de su economía, Asia sigue obteniendo una mala puntuación. Según su opinión, la región sigue siendo el mayor consumidor de carbón del mundo, lo que constituye la base de su mala puntuación.

Países libres y autocráticos

Por otro lado, el informe también afirma que invertir en países autocráticos no es rentable a largo plazo. Mientras los inversores han seguido volcando su dinero en la deuda soberana de las autocracias atraídos por las ganancias a corto plazo, el análisis de Candriam muestra que esto no está generando alfa a largo plazo y, desde un punto de vista fiduciario, debería evitarse.

De hecho, según el marco de Candriam, los regímenes autocráticos no son aptos para la inversión sostenible. “Históricamente, la democracia y el respeto de los derechos humanos han tenido un impacto positivo en los resultados económicos de los países y, por tanto, en su capacidad de reembolso de la deuda”, indican.

Según su informe, si se observan los datos desde 2006, los «países libres» superaron al índice JP Morgan Emerging Markets Bond Index Global Diversified™ (EMBIGD), con la misma ponderación, en un 0,51% anual en los últimos 16 años, los países «parcialmente libres» tuvieron un rendimiento inferior en un 0,15% y los «no libres» en un 0,47% durante el mismo periodo.

El tamaño de una compañía puede jugar un rol importante en el tipo de perfil de rentabilidad/riesgo que se puede esperar que genere una acción a lo largo del tiempo. Las compañías de pequeña y mediana capitalización han exhibido históricamente características convincentes en relación con sus competidoras de mayor tamaño que ha hecho que siempre haya que tenerlas en consideración, pero actualmente puede ser un momento particularmente interesante para centrarse en esta clase de activo. Las valoraciones de las pequeñas y medianas capitalizadas están en mínimos de una década en comparación con las grandes capitalizadas, y creemos que los inversores deberían considerar esto como una oportunidad para posicionarse para el largo plazo.

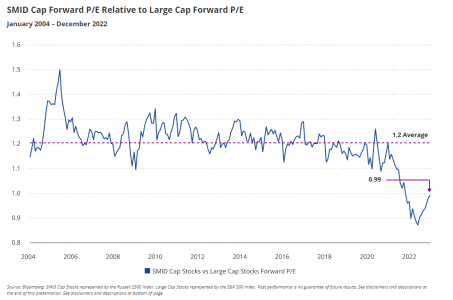

A pesar de contar con un largo historial de rentabilidades superiores a las grandes capitalizadas, las valoraciones de las pequeñas y medianas capitalizadas han sufrido un recorte notable en relación con las grandes en los últimos años. Las valoraciones de las small y mid caps empezaron a diverger en 2018 y posteriormente vimos mayores descuentos al inicio de 2021. Entre las fuerzas motrices detrás de de este creciente descuento durante este periodo se incluyen el envejecimiento del mercado alcista previo, que fue de récord, la creciente concentración en mega caps dentro de los mercados bursátiles, y las diferentes composiciones por sector de los índices de grandes y pequeñas y medianas capitalizadas estadounidenses.

Más recientemente, el endurecimiento de la política monetaria, los temores a una recesión y el mercado bajista técnico de las acciones estadounidenses han tenido un impacto excesivo sobre las cotizaciones de las compañías de menor tamaño. Sin embargo, los inversores deberían considerar el cambio en el entorno monetario y la agitación de los mercados como una oportunidad para construir una posición para capturar crecimiento en el largo plazo.

En términos de PER estimado, las valoraciones de las small y mid caps están en mínimos de 20 años respecto a las large caps. Si se junta este descuento extremo por valoración con la llegada eventual de días mejores en términos del contexto macro, creemos que las pequeñas y medianas capitalizadas pueden demostrar que recompensarán a los inversores pacientes.

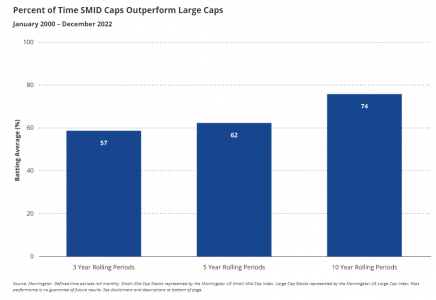

El premio Nobel de Economía Eugen Fama publicó junto con Ken French un estudio seminal que analizaba los retornos de las acciones entre 1926 y 1992 y que descubrió que, en el largo plazo, las pequeñas y medianas capitalizadas batían en rentabilidad a las grandes de manera consistente en dicho periodo. El gráfico adjunto, que mide el porcentaje del tiempo que small y mid caps batieron a las large caps en los últimos 20 años, demuestra que esta tendencia a obtener un rendimiento superior persiste hoy en día. Analizando periodos móviles mensuales de diez años, las pequeñas y medianas han batido a las grandes durante el 70% del tiempo desde enero del 2000. Aunque la rentabilidad pasada no predice rentabilidades futuras, estos datos proporcionan una base histórica favorable para evaluar el historial de las acciones de pequeña y mediana capitalización.

Aunque puede que la rentabilidad de las pequeñas y medianas capitalizadas sea impresionante, es importante destacar que existen riesgos adicionales que acompañan a estos rendimientos. Las compañías de menor tamaño están sujetas inherentemente a un mayor riesgo que las de mayor tamaño, porque tienden a presentar modelos de negocio menos diversificados, un acceso limitado al capital y un endeudamiento superior, entre otros factores. Estas características pueden llevar a un rendimiento peor en periodos de incertidumbre económica.

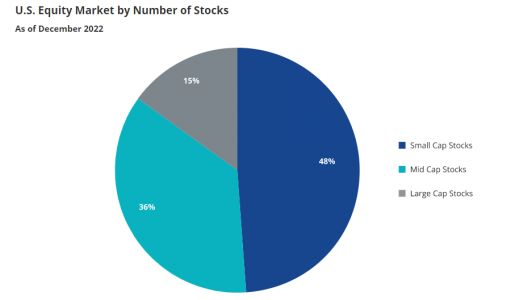

Desde una perspectiva de valor total del mercado, las grandes capitalizadas suponen la mayoría de los 51 billones de dólares en los que está valorada la bolsa estadounidense. Sin embargo, visto en términos de número de acciones, la cantidad de pequeñas y medianas empresas empequeñecen a las grandes. Si analizamos el índice Morningstar US Market, que representa la cobertura del 97% de capitalizadas de la bolsa de EE.UU., las pequeñas y medianas suponen el 85% de todos los valores. Hay cinco veces más pequeñas y medianas que grandes capitalizadas. Para los inversores, esto significa que hay un número de oportunidades significativamente mayor en términos de número de valores potencialmente ganadores que están por identificar.

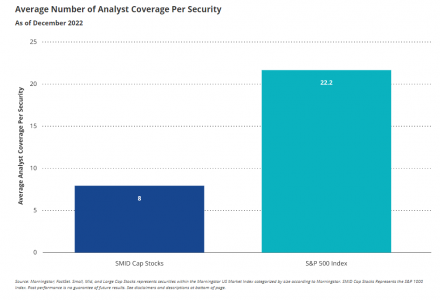

Además, en el segmento de grandes capitalizadas, la información disponible y su absorción se ha vuelto altamente eficiente, pero tal no es el caso cuando se desciende en la escala de capitalización. Esto se debe, en parte, a los menores niveles de cobertura por analistas. De media, una acción de pequeña o mediana capitalización tiene en torno a ocho analistas que la cubren y escriben sobre ella o la recomiendan, y en torno a una quinta parte de esas compañías no tienen a más de tres analistas que las cubran. La historia es bastante diferente para las grandes, donde un valor del S&P 500 tiene de media a unos 22 analistas siguiéndola. Esta falta de cobertura por parte de casas de análisis da como resultado una dispersion potencialmente mayor entre las cotizaciones y el valor intrínseco que puede recompensar a los inversores.

Sin embargo, por ambas razones – un universo grande y baja cobertura de análisis- los inversores que estén buscando una asignación a pequeñas y medianas empresas deberían buscar una estrategia que haga más que simplemente proporcionar una exposición generalizada al mercado. Creemos que un acercamiento centrado que identifique de forma selective compañías al considerar cuáles son sus ventajas competitivas, así como sus valoraciones puede ser una mejor opción.

Construido en torno a la demostrada filosofía de inversión “moat” de Morningstar y al análisis de valores, el VanEck Morningstar SMID Moat ETF (SMOT) proporciona exposición a compañías de pequeña y mediana capitalización con ventajas competitivas sostenibles y valoraciones atractivas.

Tribuna de opinión de Coulter Regal, Associate ETF Product Manager de Van Eck.

José Carlos González, Founder & CEO de FlexFunds, explica en una entrevista exclusiva con Funds Society cómo funciona el FlexPortfolio, un ETP que ofrece acceso al rendimiento de una cartera subyacente gestionada por un asesor de inversión, y cuáles son sus ventajas frente a los certificados administrados activamente (AMC). González, que también es cofundador y exdirector de Global X, un proveedor de ETFs con base en Nueva York, traza asimismo el perfil del cliente de este tipo de activos y habla de los que considera más atractivos en el actual entorno de mercado.

El FlexPortfolio es un ETP que ofrece acceso al performance de una cartera subyacente gestionada por un asesor de inversión o portfolio manager, en el que los activos son líquidos o listados. Por hacer una analogía, el FlexPortfolio sería muy parecido a lo que es un ETF en los Estados Unidos, o a un fondo de inversión en Europa.

¿De qué forma coordináis el proceso de creación y administración de ETPs individualizados manteniendo a la vez los costes de gestión contenidos?

El procedimiento de creación de un ETP es un proceso complejo en el que participan diversos proveedores de servicios con distintos roles, pero que FlexFunds hace sencillo para sus clientes. Cada empresa participa en un área específica de la creación y administración del ETP o FlexPortolio, y FlexFunds coordina a todos estos proveedores de servicios. Algunos de los más destacados son BNYM como agente emisor y pagador, APEX e Intertrust en el rol de agente fiduciario o trustee, e Interactive Brokers como uno de los principales custodios. Trabajamos con proveedores de servicios de talla mundial.

Uno de los principales logros de FlexFunds, a lo largo de estos años, ha sido “industrializar” este proceso de emisión de ETPs para mantener los costes muy competitivos para nuestros clientes, a través de inversiones en plataformas tecnológicas de última generación y en un gran equipo humano. Estas ayudan a que el proceso sea eficiente: podemos emitir un FlexPortofolio en la mitad de tiempo y a menos de la mitad del coste que cualquier vehículo de inversión alternativo.

¿Cuáles son las ventajas que ofrece el FlexPortfolio frente a los certificados administrados activamente (AMC)?

El FlexPortfolio tiene aspectos en común con los AMCs. Por ejemplo, ambos son fondos que permiten la gestión por parte de terceros. Una de las diferencias principales estriba en que los AMCs suelen ser estructurados y emitidos por bancos, fundamentalmente suizos o europeos, mientras que en el caso de FlexFunds el emisor es un SPV (Special Purpose Vehicle) irlandés, de tal manera que el riesgo de crédito es más fácilmente evitable. Esto es especialmente relevante en ciertos momentos como el actual, con el episodio ocurrido recientemente con Credit Suisse.

¿Podría explicar en qué consiste su mayor flexibilidad y la ausencia de restricciones en el rebalanceo de la cuenta subyacente frente a los AMCs?

La flexibilidad de las soluciones de FlexFunds son superiores a la que ofrece un AMC. Si tomamos como ejemplo el FlexPortfolio con custodia en Interactive Brokers, el gestor de la cartera tiene acceso directo a la cuenta de trading en este custodio, y él mismo controla las operaciones de compra/venta de los activos que crea oportunos, de acuerdo a la estrategia de inversión especificada en el prospecto del producto. La variedad de productos que se pueden titulizar y operar es muy grande: acciones, bonos de muchos mercados, índices, futuros, opciones, etc.

Con respecto al horario de trading, nuestros productos pueden operar prácticamente las 24 horas sin estar sujetos a horarios de mesa europeos.

¿Qué significa que el FlexPortfolio sea “Euroclearable”?

Esta es una de las características fundamentales del producto, y además es clave. El hecho de que nuestras soluciones sean “Euroclearable” significa es que los intermediarios financieros y bróker-dealers pueden comprar y vender el producto en nombre de sus clientes. Esto es fundamental para los asesores de inversión y para sus clientes, que desean tener un estado de cuentas con sus posiciones consolidadas.

¿Es posible operar en la cartera las 24 horas?

Sí, siempre que el mercado subyacente esté abierto. El asesor de inversión tiene libertad para decidir qué comprar y qué vender.

La presencia del apalancamiento en las estrategias ¿supone un aumento del riesgo?

Muchas de las estrategias que eligen nuestros clientes al lanzar ETPs tienen componentes long/short. Es decir que el portfolio manager puede estar largo en equities y también puede tomar posiciones cortas. La finalidad de muchas de las estrategias long/short que estructuran nuestros clientes es reducir la volatilidad.

Nuestras soluciones permiten a nuestros clientes acceso a cuentas de margen y portfolio margin, por lo que dan acceso a apalancamiento si el cliente lo desea.

¿Para qué tipo de cliente recomiendan desde FlexFunds este tipo de productos?

Nuestras soluciones y ETPs son especialmente útiles para investment advisors que tienen una base cautiva de clientes y quieren empaquetar una estrategia de inversión propia para distribuirla. Una de las ventajas que ofrece el producto es que permite reducir costes por permitir la administración de cuentas de forma centralizada, en lugar de separadas por cada cliente.

Es muy útil también cuando el advisor quiere acceder a banca privada y a bróker-dealers. Nuestros clientes lo pueden hacer a través de Euroclear y Clearstream.

¿Existe algún tipo de activo subyacente concreto que en el actual entorno de volatilidad e incertidumbre sea especialmente atractivo para la titulización? ¿Por qué?

En FlexFunds siempre hemos tenido mucha demanda para estructurar ETPs por parte de gestores de real estate. En la actualidad los bienes inmuebles pueden llegar a resultar interesantes por su protección ante la inflación (inflation hedging), y por definición es un producto que tiene menos volatilidad que los mercados de renta variable. En FlexFunds estamos teniendo mucha demanda para reempaquetar fondos de real estate, REITs, etc.

La SEC propone modernizar la presentación de determinados formularios, documentos y materiales en virtud de la Ley del Mercado de Valores de 1934 (Act of 1934).

“La SEC ha propuesto modificaciones destinadas a modernizar sus métodos de recopilación y análisis de información proponiendo, entre otras cosas, que una serie de documentos se presenten a la Comisión electrónicamente en EDGAR utilizando información estructurada donde sea apropiado”, dice el comunicado de la SEC.

Con arreglo a las normas actuales, los solicitantes de registro deben presentar o remitir de otro modo muchos formularios de la Ley del Mercado de Valores, expedientes u otras presentaciones en papel, agrega el comunicado.

El regulador recordó que durante la pandemia de COVID-19, muchas presentaciones se hicieron en formato electrónico en lugar de papel y en general fue bien recibido. Como parte de sus esfuerzos para modernizar los métodos mediante los cuales recopila y analiza la información de los solicitantes de registro, las enmiendas propuestas requerirían que los solicitantes de registro hicieran estas presentaciones a la Comisión electrónicamente, agrega el regulador.

«Vivimos en una era digital. En 2023, uno podría pensar que todas las presentaciones a la Comisión ya podrían hacerse electrónicamente. Eso todavía no es cierto», dijo el presidente de la SEC, Gary Gensler.

En concreto, las modificaciones propuestas exigirían la presentación, el envío o la publicación electrónicos de determinados formularios, presentaciones y otras comunicaciones que las bolsas nacionales de valores, las asociaciones nacionales de valores, las agencias de compensación, los agentes de bolsa, los operadores de permutas financieras de valores y los principales participantes en permutas financieras de valores realizan ante el regulador.

Las modificaciones propuestas también introducirían ciertos cambios relativos al Informe Único Uniforme Combinado Financiero y Operativo («FOCUS») para armonizarlo con otras normas, realizar correcciones técnicas y aportar aclaraciones.

Además, las modificaciones propuestas exigen la retirada de las notificaciones presentadas en relación con una excepción al cómputo de determinadas operaciones de negociación para determinar si una persona es un intermediario de permutas financieras de valores en determinadas circunstancias.

«Hoy tenemos la importante oportunidad de exigir la presentación electrónica de casi todas las presentaciones en papel que aún exige la Ley del Mercado de Valores. Creo que la propuesta, si se adopta, ahorrará tiempo y recursos tanto a los solicitantes de registro como a la Comisión», agregó Gensler.

Blue Owl fichó a Felipe Manzo procedente de Santander para su oficina de Miami.

El especialista, con 10 años de experiencia en alternativos, liderará la expansión de Blue Owl en el mercado Latinoamericano, dijeron fuentes de la industria a Funds Society.

Manzo llega procedente de Santander Private Banking International en Miami donde también trabajó en la sección de alternativos entre 2020 y 2023.

Anteriormente, trabajó en Raymond James, donde comenzó en 2015 y estuvo siempre abocado al segmento alternativos hasta marzo de 2020.

Cuenta con un Master en Ciencia por la Universidad de Tampa.

Además, cuenta con la licencia CFA desde agosto de 2019, según su perfil de LinkdeIn.

Sobre Blue Owl

Blue Owl es líder del mercado en soluciones de préstamo directo y capital para el sector de activos alternativos. Con 138.000 millones de dólares en activos bajo gestión, nuestro objetivo es proporcionar a los clientes institucionales y privados acceso a oportunidades de inversión atractivas y diferenciadas. Definida por nuestro enfoque asociativo, la gama de soluciones de capital y liquidez de Blue Owl busca satisfacer las necesidades actuales de las empresas para apoyar su crecimiento de cara al futuro, dice la empresa en su página web.

Tras un acuerdo de referenciamiento entre Inviu, la investtech del Grupo Financiero Galicia, y su filial en Uruguay, ahora los clientes de Inviu podrán acceder a los servicios financieros del BNY Mellon/Pershing, broker, con el que alcanzó un acuerdo directo.

NY Mellon/Pershing es una empresa con más de 2 trillones de dólares en activos y más de 7,5 millones de cuentas de inversión.

“En Inviu Uruguay estamos muy orgullosos de anunciar esta nueva posibilidad de operar con BNY Mellon/Pershing, un proveedor líder de servicios de compensación y custodia. Nuestros clientes, con un perfil de inversión más sofisticado, tendrán así una oferta muy completa para operar y además contarán con el soporte de un equipo especial de Inviu enfocado en operaciones complejas. Este es uno de los principales diferenciales de nuestra propuesta”, expresó Diego Reimundes, Country Manager de Inviu Uruguay.

Los clientes de Inviu ya podían operar en el mercado internacional de manera sencilla y transparente a través de Inviu Uruguay con Interactive Brokers (IBKR). Ahora, con BNY Mellon/Pershing, se ampliarán las opciones de inversión para adaptarse al perfil de cada inversor.

Vontobel reforzó su equipo en América con el nombramiento de Ignacio Pedrosa como responsable de Latinoamérica y US Offshore.

Ignacio Pedrosa, que acumula 25 años de experiencia en distribución para la gestión de activos y patrimonios, será responsable de ampliar y reforzar las alianzas de la firma en Latinoamérica y Estados Unidos, anunció Vontobel en un comunicado al que accedió Funds Society.

Se incorpora a la oficina de Miami de Vontobel procedente de BTG Pactual, donde era responsable de la distribución a terceros y del servicio a inversores institucionales en Latinoamérica y Estados Unidos.

Anteriormente, ocupó puestos de responsabilidad en varias firmas de inversión en Madrid, como Tikehau Investment Management, EDM Asset Management y Bestinver Asset Management.

Es licenciado en Ciencias Económicas por la UniversidadSan Pablo-CEU de Madrid.

Además, Molly Katherine McVeigh, que forma parte de la firma desde 2020 y es «una pieza clave en el desarrollo de negocio y servcio al cliente», ampliará sus responsabilidades de gestión de relaciones para LatAm y US Offshore, agrega el comunicado.

«Estos nombramientos refuerzan nuestras prioridades de crecimiento muy enfocadas en el cliente, tanto en EE.UU. como en el resto de las Américas, al igual que nuestro compromiso con los bancos internacionales», dijo José Luis Ezcurra, Director del Área de las Américas.

“Nos complace contar con Ignacio y Molly en estos puestos estratégicos, ya que impulsan nuestro objetivo de ofrecer soluciones de calidad a los inversores y socios de distribución», agregó.

Vontobel aporta soluciones a largo plazo a los inversores del continente americano desde 1984. Fundada como una única boutique en Estados Unidos, la firma ha ampliado su presencia en el continente americano como gestora multi-boutique con soluciones de inversión especializadas en distintas clases de activos para satisfacer las crecientes demandas de los inversores, dice la información de la empresa.

CAF -banco de desarrollo de América Latina anunció, durante la Conferencia de las Naciones Unidas sobre el Agua 2023, que movilizará recursos financieros para promover la seguridad hídrica y el control de las inundaciones y las sequías, garantizar el acceso seguro y equitativo al agua y el saneamiento, y asegurar la reducción de la contaminación de ese recurso y los residuos sólidos urbanos.

En la actualidad, más de un cuarto de la población mundial (2.000 millones de personas) carece de acceso a agua segura y la mitad (3.600 millones) vive sin saneamiento. Además, cerca del 80% de las aguas residuales son vertidas al ambiente sin tratamiento.

En tanto, en América Latina y el Caribe, 161 millones de personas aún viven sin acceso a agua potable segura y 431 millones carecen de acceso a saneamiento.

Ante esta realidad, CAF -banco de desarrollo de América Latina dispuso una inversión, por 4.000 millones de dólares, que financiará proyectos e iniciativas que promuevan una gestión integrada del recurso hídrico y una mejora en la gobernanza del agua a nivel regional, hasta 2026.

El compromiso permitirá generar comunidades más saludables, inclusivas y resilientes al clima, y contribuirá a la reducción de las brechas existentes en el marco del Objetivo de Desarrollo Sostenible número 6, de la Agenda 2030, que busca garantizar la disponibilidad y gestión sostenible del agua y el saneamiento para todos los habitantes.

En paralelo, el organismo multilateral presentará su Estrategia de Agua 2023-2026, que establece las líneas de acción para la seguridad hídrica, y prevé continuar la aceleración de iniciativas sostenibles y de calidad a través del Programa de Preparación de Proyectos de Agua CAF-PPSA.

Además, catalizará mayores recursos de inversión y de preinversión de otras agencias y donantes internacionales, y propiciará una mayor participación del sector privado para amplificar la cartera de proyectos hídricos y dinamizar la reducción de brechas en la región de América Latina y el Caribe.

El compromiso incluye el establecimiento de sinergias con instituciones financieras internacionales y entidades globales relevantes, para incrementar el número de actores y de recursos orientados a la seguridad hídrica.

“Para salvaguardar nuestra “casa común” resulta urgente enfocar las políticas públicas de nuestros países en lograr el acceso universal y equitativo al agua potable”, explicó el vicepresidente Corporativo de Programación Estratégica de CAF, Christian Asinelli, en la Conferencia de las Naciones Unidas sobre el Agua 2023.

Y subrayó la importancia de “cambiar nuestros modelos de consumo y los patrones que llevamos adelante en la vida diaria para estimular el uso eficiente del recurso hídrico”.

Estas iniciativas forman parte del objetivo de CAF de convertirse en el banco verde de América Latina y el Caribe, que implicará un financiamiento por 25 mil millones de dólares en operaciones verdes, que ayuden a incrementar la resiliencia climática, la preservación de la biodiversidad, la restauración de los ecosistemas naturales, y la promoción de la transición energética en la región.