La Française Real Estate Managers (REM) ha anunciado que Thierry Molton y Guillaume Allard se unen al Consejo de Administración de la sociedad de gestión de activos, con efecto a partir de abril de 2023. Según explican, sucederán a Marc-Olivier Penin y se les confiará la codirección de la división retail de La Française REM, encargada de la oferta inmobiliaria adaptada a clientes particulares. La división también incluye a los vehículos de inversión inmobiliaria colectiva y los unit linked para aseguradoras. En este nuevo marco de gobernanza, Philippe Depoux, director general de La Française Real Estate Managers, contará con el apoyo de un equipo directivo experimentado.

En la división retail, Thierry Molton será nombrado director general de La Française REM, responsable de activos inmobiliarios para clientes privados, incluidas las actividades de inversión, gestión de activos y venta de inmuebles para todas las clases de activos. Y Guillaume Allard será nombrado director general adjunto de La Française REM, responsable de fondos y finanzas para la división minorista, incluyendo la gestión de fondos, la financiación inmobiliaria, la contabilidad (fondos y activos), la elaboración de informes y la comunicación financiera de los productos inmobiliarios.

En la división Institucional – Francia y división Internacional, David Rendall, director general adjunto de La Française Real Estate Managers seguirá encargado de la dirección general de esta división, ocupándose de la gestión de mandatos inmobiliarios, fondos temáticos y club-deals para clientes institucionales en estrategias Core/Core+, de valor añadido y oportunistas.

Depoux ha apreciado el compromiso de Marc-Olivier Penin, a quien suceden los nuevos incorporados, durante los 20 años que estuvo en el equipo, siendo fundamental en el desarrollo de la compañía. Recibe el nombramiento de Thierry, Guillaume y Marc-Olivier, quienes han trabajado juntos durante muchos años en soluciones inmobiliarias innovadoras como los vehículos unit-linked: «Pasaremos a un dúo con este nuevo marco de gobernanza. Thierry y Guillaume me informarán directamente a mí y tienen toda mi confianza para garantizar la continuidad de la calidad de la oferta inmobiliaria para inversores privados».

Cabe destacar que ambos tienen una larga trayectoria en el sector. Thierry Molton, de 55 años, cuenta con 28 años de experiencia en el sector inmobiliario. Comenzó su carrera como auditor en 1995 en en el departamento inmobiliario de la empresa de auditoría y contabilidad Vivian et Associé, antes de incorporarse a FoncièreBellecour como director financiero. Tres años más tarde, con Management Business Property, Thierry se convirtió en director de operaciones inmobiliarias y financieras. En 2008, se incorporó a La Française Real Estate Managers, primero como director de operaciones inmobiliarias y financiación y después como director de gestión de activos. Actualmente, Thierry es director de activos Inmobiliarios comerciales en La Française Real Estate Managers, cargo que ocupa desde 2020. Es diplomado en Contabilidad.

Y Guillaume Allard, de 38 años, cuenta con 16 años de experiencia. Comenzó su carrera en 2007 en DTZ Eurexi como gestor de proyectos y se incorporó a La Française Real Estate Managers en 2011, primero como gestor de carteras inmobiliarias y después como gestor de fondos inmobiliarios. En 2017, fue ascendido a director de gestión de fondos SCPI. Guillaume es actualmente director de financiero de fondos minoristas, cargo que ocupa desde 2021. Es licenciado por la Ecole Spéciale des Travaux Publics, du Bâtiment et de l`Industrie.

Foto cedidaNitesh Shah, director de materias primas y análisis macroeconómico en WisdomTree.

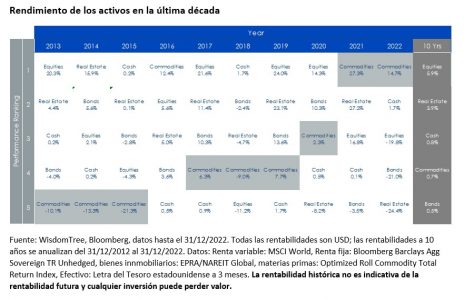

Nitesh Shah, director de materias primas y análisis macroeconómico en WisdomTree, considera que las materias primas han experimentado una gran recuperación en los últimos años, con una rentabilidad del 27% en 2021 y del 15% en 2022. Según su análisis, una combinación de ayudas fiscales y monetarias en las primeras fases de la pandemia de COVID-19 contribuyó a mitigar los daños causados a la demanda por una de las recesiones económicas más severas de los últimos años y tras levantarse las restricciones por el COVID-19, la demanda de materias primas se reactivó con fuerza.

“En 2022, la invasión ucraniana fue un factor de inestabilidad para la oferta, que limitó el suministro de productos energéticos y agrícolas y elevó aún más los precios de las materias primas. Muchos bancos centrales de países desarrollados endurecieron su política monetaria en el primer semestre de 2022, y las presiones inflacionistas se convirtieron en las más extremas desde 1981. Las materias primas volvieron a demostrar una vez más que eran una de las mejores clases de activos para protegerse de la inflación extrema. Tras haber quedado rezagados, los bancos centrales de los países desarrollados intentaron adelantarse y aplicaron la política monetaria más agresiva desde principios de los años ochenta”, defiende Shah.

El experto de WisdomTree reconoce que han aparecido “adversidades cíclicas” para las materias primas, pero defiende que siguen siendo un “buen escudo contra la tormenta”. Entre esas dificultades, Shah apunta al descenso de los precios de la energía y la desaceleración económica derivada de las medidas monetarias restrictivas en los países desarrollados repercutió en esta clase de activos. “Los indicadores principales compuestos (CLI), diseñados para proporcionar señales tempranas de puntos de inflexión en los ciclos económicos, dieron un giro decisivo incluso antes de que comenzara 2022, aunque el rendimiento de las materias primas alcanzó su punto máximo en 2022. Los CLI siguen disminuyendo, lo que indica que las materias primas aún se enfrentan a factores cíclicos adversos”, explica.

Fortalezas estructurales

Pese a estas adversidades, el experto ve tres fortalezas estructurales. En particular, considera que la reapertura de China contrarresta todas esas adversidades. “Ahora que China ha abandonado su política de COVID cero, la actividad económica nacional se está recuperando con fuerza. De hecho, las impresiones de enero y febrero de los índices de gestores de compras (PMI) en 2023 parecen alentadoras. Tanto el PMI manufacturero como el no manufacturero subieron claramente por encima de 50. Además, el dato de febrero mostró que los PMI manufactureros alcanzaron niveles que no se veían desde 2012, lo que subraya que la recuperación impulsada internamente está llegando a la industria, así como a los servicios”, argumenta Shah.

Además de China, según su análisis, las materias primas deberían ver un respaldo estructural a largo plazo por una transición energética y un repunte del gasto en infraestructuras. “Además, estos catalizadores podrían impulsar otro superciclo en las materias primas. Los superciclos coinciden con periodos de industrialización y urbanización en los que la oferta de materias primas no pudo seguir el ritmo de crecimiento de la demanda. ¿Podríamos estar a punto de vivir otro superciclo? Consideramos que existen algunas bases estructurales sólidas, pero por ahora, la dinámica del ciclo económico, incluido un riesgo creciente de recesión, podría dominar el comportamiento de los precios a corto plazo”, apunta.

Sobre la transición energética, Shah explica que lograr los objetivos marcados supondrá un aumento considerable de la demanda de metales. “Los metales son fundamentales para la fabricación de baterías, la electrificación del consumo de energía eléctrica, los electrolizadores, las bombas de calor y otras tecnologías necesarias para la transición energética. Los datos de la Agencia Internacional de la Energía indican que, en una situación de emisiones netas cero, los suministros de materiales críticos van a ser desgraciadamente inferiores a la demanda, tanto en términos de minería como de producción de materiales”, comenta.

Por último, señala que el repunte de las infraestructuras que están apoyando los gobiernos de países desarrollados, también será clave. Por ejemplo, en EE.UU. se han aprobado tres leyes en este sentido que tienen un presupuesto combinado de casi 2 billones de dólares y en el caso de la Unión Europea, el plan REPowerEU de la Unión Europea también requerirá un gran gasto en infraestructuras energéticas.

“Es probable que las materias primas se vean fortalecidas por el apoyo político mundial a la transición energética. Asimismo, puede que también el gasto en infraestructuras generales sufrir contratiempos cíclicos este año, mientras que la inversión en infraestructuras ecológicas podría dar lugar a una nueva carrera armamentística, ya que los países compiten por apoyar a sus industrias y mantener la seguridad energética y de los recursos”, concluye el experto de WisdomTree.

PATRIZIA, especialista en activos reales globales, e iCapital, plataforma fintech global que impulsa el acceso a productos de inversión alternativos en el sector de la gestión de patrimonios, se asocian para ofrecer a los gestores de patrimonios acceso a determinadas soluciones de inversión de PATRIZIA disponibles a través de Allfunds, la mayor red de distribución de fondos del mundo, y socio estratégico de iCapital.

PATRIZIA aprovechará la plataforma tecnológica y las soluciones de estructuración de iCapital para proporcionar a los gestores de patrimonios y a sus clientes acceso a la amplia experiencia de PATRIZIA en el mercado, construida a lo largo de casi 40 años, y a su conjunto de estrategias de inversión alternativa en bienes inmuebles directos e infraestructuras. La asociación es un hito importante en la expansión de PATRIZIA en el sector del private wealth, ya que aborda el creciente apetito de los particulares con patrimonios elevados y ultra elevados por las inversiones en activos alternativos, aprovechando su larga experiencia como gestor de activos inmobiliarios de grado institucional. A través de iCapital, los proveedores de activos reales de calidad institucional ofrecen sus productos a los profesionales de la inversión de todo el mundo.

La asociación comenzará con una estrategia de inversión de impacto, que tiene como objetivo construir comunidades sostenibles y preparadas para el futuro que contribuyan a 8 de los 17 Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas. La estrategia, que pretende satisfacer las necesidades residenciales y de infraestructura social, está clasificada como un fondo del artículo 9 del SFDR (un fondo cuyo objetivo es la inversión sostenible o una reducción de las emisiones de carbono). Ofrece soluciones a tres retos sociales específicos: vivienda asequible, bienes inmuebles ecológicos e inclusión y conectividad. Además de un atractivo rendimiento financiero, pretende ofrecer un rendimiento social y medioambiental positivo supervisado a través de un marco de información específico e innovador.

Sebastian Baer, director de soluciones patrimoniales de PATRIZIA, afirma que “como gestor de inversiones independiente líder en activos reales, PATRIZIA establece estándares de sostenibilidad, inteligencia de datos y alcance global. Ahora ponemos nuestras soluciones institucionales a disposición de los intermediarios financieros del sector del private wealth. En el futuro, ofreceremos productos de valor añadido seleccionados, así como inversiones según los artículos 8 y 9″.

Marco Bizzozero, director de internacional de iCapital, explica que «nos complace asociarnos con PATRIZIA, un gestor de activos independiente líder en activos reales, y apoyarles con nuestra tecnología y soluciones para proporcionar a los gestores de patrimonio y a sus clientes un acceso más amplio a las estrategias de inversión de impacto de PATRIZIA, contribuyendo así a movilizar capital privado para abordar las necesidades de infraestructura social».

El equipo de Estating reunido en Montevideo (Funds Society)

Estating, la fintech de Real Estate Wealth Management, sigue desplegándose a nivel global y después de abrir oficinas en Zurich, Berlín y Miami, se instala ahora en Uruguay, donde cuatro personas atenderán a los clientes de la región.

Nicolás Albistur, Marcelo Mackinlay, Joaquín Celasco y Tomas Morixe conforman el equipo responsable del desarrollo del negocio de la firma en Latinoamérica, mientras que Jonathan Mossi, CFA, es el jefe de Estrategia.

Actualmente, la fintech tiene 20 empleados, todos accionistas, que se dividen en equipos de expertos en Real Estate, titularización y Wealth Management.

Creada en mayo de 2020 por Martin Halblaub y Daniel Vegue, Estating es un holding instalado en Suiza bajo ley de titularización luxemburguesa. La fintech tiene como cometido facilitar la inversión en Real Estate bancarizando las transacciones, haciendolas fraccionables y transferibles, dentro de un entorno seguro y regulado.

Los fundadores de la firma consideran que el Real Estate es el asset class más importante del mundo, con resultados tangibles y la capacidad de mejorar los portafolios de inversión. Pero los financistas de Estating piensan que el activo no ha estado teniendo la liquidez, alcance global y bancarización que debería tener, razón por la cual ofrece soluciones en ese sentido.

La mayoría de las propiedades de Estating están ya construidas y se encuentran en el segmento de lujo.

En el transcurso de 2022 la capitalización de mercado de los activos digitales experimentó una pérdida de valor de 1,5 billones de dólares, convirtiéndose en el segundo peor año de su corta historia. Recordemos que todos los activos del planeta experimentaron fuertes turbulencias con inflación de países G7 en máximos de los últimos 40 años, circulante de monedas Fiat y deuda de países desarrollados en máximos históricos, tasas de interés en mínimos históricos y guerra en Europa con final incierto. A pesar de este contexto sombrío para todos los mercados, varios analistas consideran que lo peor ya podría haber pasado.

A continuación nos detendremos a analizar un sector del mercado de activos digitales que se comportó de manera resiliente en el bear market de 2022: las stablecoins.

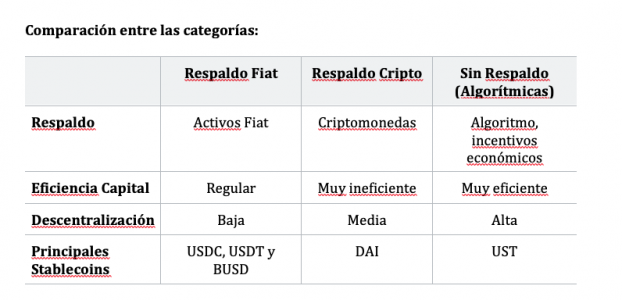

Las stablecoins son un tipo de criptomoneda anclada a un activo que tiene un precio estable, por ejemplo una moneda fiat o un metal precioso. Este tipo de criptomoneda fue diseñada para evitar la alta volatilidad del precio de los activos digitales. Existen más de 90 stablecoins al día de hoy y todas pueden ser clasificados en tres categorías según su respaldo o colateral. Están las stablecoins con respaldo fiat, con respaldo cripto y las que no tienen respaldo (algorítmicas). Las primeras son las más utilizadas, y en particular Tether, USDC, y BUSD, representan entre las tres más del 90% de este mercado.

Las principales diferencias entre cada grupo son el tipo y la cantidad de respaldo necesario para acuñar la moneda estable además de su mecanismo de paridad o anclaje. A continuación explicaremos brevemente cada grupo.

Respaldo Fiat: estas stablecoins están respaldadas por dinero fiat como el dólar estadounidense. Los poseedores de este tipo de stablecoin pueden realizar una conversión de dinero fiat hacia stablecoin y viceversa a la paridad(normalmente 1:1). Si el precio de la stablecoin se desvía de la tasa de anclaje, los arbitrajistas rápidamente hacen converger el precio a la paridad. Son generalmente las más atractivas para los inversores tradicionales por ser sus emisores entidades sujetas a algún tipo de regulación.

Respaldo cripto: su respaldo está compuesto por una canasta de una o varias criptomonedas. Debido a la alta volatilidad de estas reservas, se exige una sobrecolateralización para mitigar los cambios bruscos. Los mecanismos que regulan la estabilidad de precio están controlados de forma automática por contratos inteligentes generalmente gobernados por una DAO (Decentralized Autonomous Organization) que tendrán a su cargo la emisión, la destrucción y la liquidación forzosa de garantías.

Sin respaldo (Algorítmicas): Estas monedas mantienen su paridad sin tener que respaldar directamente la emisión y, utilizan contratos inteligentes y teoría de juegos para manejar el circulante de tokens. Sin complejizar la explicación, el mecanismo de paridad reduce el suministro de la stablecoin si su precio cae por debajo de la paridad con la moneda fiat que emula para reestablecer su precio (y vice versa).

Beneficios y riesgos de las stablecoins

Las monedas estables están diseñadas para eliminar la volatilidad y actuar como reserva de valor y medio de cambio (actuar como dinero). Facilitan los pagos, pueden abaratar los costos de las remesas, según estudios, hasta en un 80%, y ofrecen un sistema alternativo para proteger el ahorro en países que viven con inflaciones crónicas o que cuentan con una gran proporción de su población no bancarizada.

Sin embargo, debemos recordar que a pesar de que el mercado cripto haya llegado a ser un mercado multi billonario y que las stablecoins hayan crecido exponencialmente en los últimos años, el sector de las stablecoins es relativamente nuevo y hay muchos riesgos asociados: riesgo de pérdida de paridad ya sea por riesgo de crédito de las reservas, riesgo de crédito del emisor, o riesgo de diseño, además del riesgo regulatorio.

El colapso en el mes de mayo de 2023 de la stablecoin algorítmica Terra implicó la destrucción de 50.000 millones de dólares, transformándose en el evento más negativo en la historia del mundo digital, y fue un problema de diseño. De todos modos, a pesar del daño causado por la caída de Terra, el ecosistema de las stablecoins está mostrando mucha fortaleza.

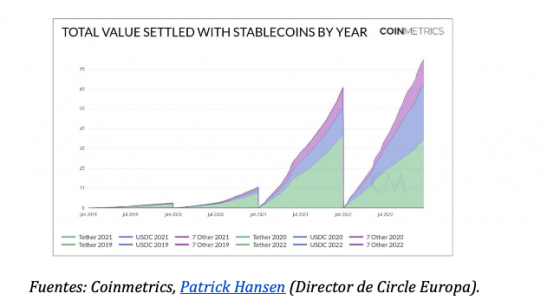

Comportamiento de stablecoins durante el Bear Market

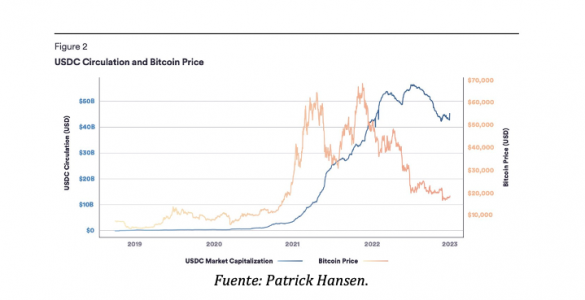

El valor total liquidado con stablecoins está al alza, alcanzando más de 7 billones de dólares en 2022 (a modo de referencia, Mastercard procesó 2,2 billones de dólares 2022).

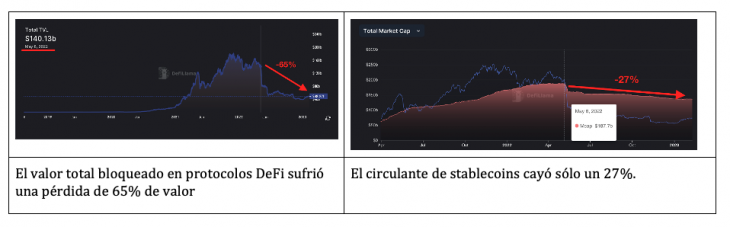

Desde la crisis de Terra, vemos un gran desacople entre la confianza volcada en protocolos DeFi y la confianza en las stablecoins (fuente: DefiLlama):

Adicionalmente, utilizando a USDC como proxy de la categoría de stablecoins respaldadas con activos fiat, podemos ver que el circulante de estas stablecoins no está correlacionado con el precio de Bitcoin.

EEUU: mano dura regulatoria a stablecoins

Durante las administraciones de Obama y Trump varios estados norteamericanos detectaron la necesidad de adaptar su regulación para atraer proveedores de servicios de activos virtuales (PSAV) que los veían crecer como negocios atractivos.

En junio de 2015, Nueva York desarrolló la licencia Bit para PSAV y los reglamentos fueron adoptados de conformidad con las disposiciones de la Ley de Servicios Financieros de Nueva York. Además, algunos PSAV de Nueva York operaban en virtud de una licencia de compañía fiduciaria con servicios bancarios de otros estados como Dakota del Sur, Washington y Wyoming, sin estar cubiertas por la FDIC (Federal Deposit Insurance Corp).

De este modo, por mucho tiempo en décadas, los gobiernos estatales en EEUU avanzaron más rápido en la innovación que el propio gobierno federal y comenzaron a ofrecer licencias bancarias estatales más atractivas. Hay quienes hacen una analogía con la era de la “banca salvaje” (wildcat banking) de mediados del siglo XIX.

Tras la elección del presidente Biden, Michael Hsu fue nombrado como Contralor Interino de la Oficina de la Moneda (Office of the Comptroller Currency- OCC) e inició un proceso de revisión de la interpretación que habían realizado sus predecesores sobre la Ley Nacional de Bancos, que permitió el otorgamiento provisional de licencias a empresas fiduciarias con facultades bancarias dedicadas a PSAV.

Perspectivas de cara al futuro

El nombramiento del nuevo Contralor de la OCC viene acompañado de un profundo revisionismo intentando ponerle control al licenciamiento bancario estatal en EEUU. Como parte del endurecimiento de la línea de acción, la OCC planteó al momento de analizar el curso de acción para las stablecoins en el ámbito del President Working Group (noviembre 2021) la necesidad de contar con una ley federal que circunscribiera la emisión de stablcoins solamente a instituciones con depósitos asegurados por la FDIC.

Hoy nos encontramos con:

La SEC planteando presentar demanda contra Paxos por emitir la stablecoin BUSD por considerarla un security (situación similar a la planteada para el servicio de staking de Kraken). Además el NYDFS ha ordenado a Paxos que detenga la emisión de la stablecoin BUSD.

Acción coercitiva de la CFTC contra el emisor de Tether

Revisión de varias cartas interpretativas emitidas por la OCC a licencias de fiduciarios con facultades bancarias otorgadas en períodos anteriores (Anchorage Digital Bank, Kraken, Avanti, SoFis, Protego y Paxos) que inducen a pensar que va a ser cada vez más difícil la obtención de una licencia de un proveedor de servicios de activos virtuales en EEUU.

El wildcat banking fue un gran estímulo para la innovación pero parece haber llegado a su fin. Falta visualizar si la actual embestida regulatoria contra el mercado de activos digitales es convalidada finalmente por el Congreso de EEUU, quién todavía no se ha pronunciado.

Ec. Matias Was, Research Analyst en Cryptotrust Fiduciaria

El fondo global de venture capital, TheVentureCity, con sede en Miami, organizó su segunda cumbre internacional del 13 al 15 de febrero para reunir a toda su comunidad donde asistieron empresas emergentes de la cartera, miembros del equipo y creadores del ecosistema.

Bajo el lema «Listen to the Music. Not the Noise» (Escucha la música, no el ruido), la cumbre se celebró en el New World Center de Miami Beach en un periodo de cambio e incertidumbre para el venture capital y las empresas emergentes. Abordó de frente los retos actuales permitiendo a los participantes mantener conversaciones francas, aprender de las experiencias de los demás y alinearse más estrechamente con la próspera y solidaria comunidad de TheVentureCity.

Patrocinado por Dell For Startups, Mastercard, Delta Air Lines, la ciudad de Miami Beach, Zendesk, SwagUp y Funds Society, entre otros, el evento contó con numerosos paneles, charlas y oportunidades para establecer contactos.

Los debates crearon espacios para explorar de forma abierta y sin prejuicios cómo ser fundador, inversor e innovador hoy en día. Los paneles incluyeron «Transparencia radical: Por qué la necesitan los inversores y los fundadores», sobre la importancia de unas relaciones honestas entre fundadores e inversores. El tema subyacente de la cumbre fue filtrar el «ruido» de los retos actuales de las empresas emergentes y de capital riesgo para llegar a las verdades que importan.

Durante el evento al que solo se podía acceder por invitación, los fundadores innovadores de la cartera de TheVentureCity tuvieron su momento en el candelero, entre ellos Del Afonso, de Harmony, que está creando leche maternizada para humanos utilizando biotecnología, y Arjun Lall, cofundador de Rocket, que está desplegando IA para la contratación selectiva de candidatos.

La fundadora y CEO de TheVentureCity, Laura González-Estéfani, organizó una reunión de los primeros miembros del equipo de crecimiento de Facebook, llegados de todo el mundo para la última clase magistral sobre cómo ampliar una empresa.

Además, los residentes del New World Center y la New World Symphony aportaron algunos interludios musicales a la cumbre.

«TheVentureCity cree firmemente en proporcionar a nuestros fundadores valor más allá del capital, y eso significa conectarlos con nuestra red de inversores, emprendedores y algunas de las mentes más destacadas de sus sectores», afirmó González-Estéfani.

«En tiempos de incertidumbre, pesimismo y ruido, no hay nada mejor que una comunidad de inversores y fundadores ayudándose y retándose mutuamente», agregó.

Entre los ponentes destacados se encontraban Dan Schulman, presidente y CEO de PayPal; Ana Maiques, de la empresa de salud cerebral digital Neuroelectrics; Reshma Sohoni, socia fundadora del fondo de capital riesgo europeo Seedcamp; Rodrigo Teijeiro, fundador y CEO del gigante brasileño de la tecnología financiera RecargaPay; y el alcalde de Miami Beach, Dan Gelber. También participaron los Henry Crown Fellows Geoff Price, cofundador de Oak Street Health; Davyeon Ross, cofundador y presidente de ShotTracker; Adriana Cisneros, CEO de Cisneros; y Elías Torres, fundador y CTO de Drift, que habló sobre el viaje de su empresa hasta convertirse en un unicornio. Todos ellos, compañeros de la fundadora de TheVentureCity y Henry Crown Fellow en 2022.

«TheVentureCity siempre ha creído que alimentar comunidades de startups muy unidas es la mejor manera de promover el intercambio de conocimientos y las conexiones productivas», dijo Marie Berry, CMO y socia operativa. «Consideramos esencial que los fundadores de nuestra cartera no solo reciban apoyo de nuestro equipo y de otros VC, sino que también se conozcan y aprendan de las experiencias de los demás, algunas únicas, otras compartidas», agregó.

La cumbre, de tres días de duración y libre de prensa, ofreció numerosas oportunidades para que las sociedades de capital riesgo, los LP y los fundadores se mezclaran y establecieran contactos.

El tercer día, TheVentureCity organizó un evento privado para fundadores de carteras en su sede de Miami. Los equipos de las startups tuvieron la oportunidad de reunirse personalmente con los inversores de su fondo, muchos de los cuales son antiguos fundadores y miembros de los primeros equipos de grandes empresas tecnológicas.

Los fundadores también asistieron a talleres estratégicos impartidos por miembros expertos del equipo y del ecosistema. Fiel al interés de TheVentureCity por el crecimiento basado en los datos, su equipo habló sobre la mejor manera de aprovechar los datos de los usuarios durante las presentaciones a los inversores y destacó su herramienta gratuita de análisis de datos para fundadores: Growth Scanner.

CC-BY-SA-2.0, FlickrFoto: Christian Rondeau

. Las 10 calles de oficinas más caras de Estados Unidos

En los quince años transcurridos desde la crisis financiera mundial, los reguladores y las autoridades han trabajado para crear soluciones prudenciales y normativas para evitar una reedición, pero los bancos se han vuelto a meter en problemas. ¿Es la misma historia de siempre?

Existen muchas razones que explican los problemas que han sufrido recientemente los bancos estadounidenses y el contagio que ha experimentado Credit Suisse. El trasfondo de todo ello es, sin lugar a dudas, el endurecimiento extremo y acelerado de las condiciones financieras durante los últimos 12 meses.

Llevábamos tiempo afirmando que este rápido endurecimiento de la política monetaria elevaría el riesgo de accidentes. El primer ejemplo fue la crisis que sufrió la deuda pública británica el año pasado. La vigorosa respuesta de las autoridades monetarias ayudó a esquivar el golpe en esta situación, pero fue una señal evidente de que el sistema estaba sometido a unas tensiones muy fuertes. Creemos que los sucesos recientes que han protagonizado Silicon Valley Bank (SVB) y Credit Suisse han tenido una causa similar.

Existían áreas estructurales de debilidad muy específicas en el negocio de SVB, como una alta concentración de clientes, depósitos sin garantizar en su mayor parte y una exposición a los tipos de interés sin cubrir. Cuando comenzaron los rumores y los inversores empezaron a retirar depósitos, el banco tuvo que aflorar enormes pérdidas en sus posiciones en bonos y comenzó un círculo vicioso que terminó provocando la caída de la entidad.

Consideramos que los bancos europeos no sufren los mismos problemas y se encuentran en una situación mucho más desahogada, pero la presión ejercida por unos tipos más altos podría sacar a la luz debilidades, como las de Credit Suisse. Desde hacía tiempo habíamos limitado nuestra exposición a Credit Suisse en todas nuestras carteras de renta fija. Esta decisión obedeció a los grandes problemas de gobierno corporativo, la escasa rentabilidad histórica de sus negocios estratégicos y el difícil plan de restructuración que tenía por delante.

Credit Suisse pertenece al grupo de las entidades con importancia sistémica. Sin embargo, cuando la confianza se erosiona, los problemas de liquidez pueden surgir rápidamente. Por el momento, resulta difícil predecir cómo se desarrollarán estos problemas a corto plazo en la banca. Lo que sí podemos decir es que los bancos centrales han aprendido la elección de 2008, disponen de herramientas potentes y ya han actuado en EE. UU. y Suiza.

Si nos fijamos en la panorámica general, nos parece evidente que los sucesos actuales en la banca son una señal de advertencia. La Reserva Federal (Fed) ha endurecido las condiciones financieras a su ritmo más rápido de la historia durante los últimos doce meses y estos esfuerzos tardan entre 12 y 18 meses en sentirse plenamente en la economía. En última instancia, eso es lo que quieren que ocurra (someter la inflación), pero la historia indica que los bancos centrales suelen apretar demasiado y demasiado rápido y el riesgo de nuevos «accidentes» es elevado, tanto en la banca como en otras áreas, porque seguimos teniendo una economía mundial con 300 billones de dólares de deuda que es increíblemente sensible a las subidas de los tipos de interés a largo plazo.

En nuestra opinión, estos problemas en la banca endurecerán las condiciones financieras, ya que la transmisión del crédito a la economía se resentirá. A los bancos regionales les afectará la posible fuga por los depósitos, ya que la reacción automática de los clientes será retirar su dinero y ponerlo a buen recaudo en los bancos grandes y sistémicos. ¿Para qué asumir el riesgo de verse envuelto en la siguiente quiebra bancaria?

La incertidumbre en torno a una posible fuga de depósitos puede llevar a estos bancos más pequeños a ofrecer tipos de interés más altos sobre el ahorro, lo que reducirá los beneficios y encarecerá el crédito más adelante. Los bancos probablemente estén menos dispuestos a engrosar sus balances a tenor de las tensiones que se observan en el sector financiero. Las normas de concesión de préstamos ya se han endurecido ostensiblemente en EE. UU. y Europa y la relación con el desempleo es clara. Creemos que estos sucesos elevan sustancialmente el riesgo de que se materialice un escenario de crisis crediticia, lo que estará en sintonía con la tesis del «aterrizaje forzoso» que hemos defendido en artículos anteriores.

La inflación sigue disparada en tasa mensual en EE. UU., pero las comparativas con periodos anteriores, en nuestra opinión, se traducirán en cifras interanuales más bajas durante los próximos meses. Esto debería dar aire a la Fed para decretar una pausa. La ralentización del crédito ayudaría a aplacar la inflación y terminaría dejándose sentir en los datos de empleo. El componente de la vivienda del IPC que ha sostenido las cifras de inflación subyacente durante los últimos meses volverá gradualmente a su tendencia, como se ha visto en los mercados de alquiler en tiempo real.

La buena noticia de la última semana para los inversores en bonos ha sido la clara reafirmación de la correlación negativa entre los tipos de la deuda pública y los diferenciales de la deuda corporativa de los mercados desarrollados. Si la coyuntura macroeconómica sigue deteriorándose, la deuda pública puede brindar diversificación frente a la deuda corporativa. Si, por otro lado, la situación se estabilizara y los mercados «salieran del paso», el entorno sigue siendo bastante propicio para el carry, a la vista de que los diferenciales son amplios.

A estos niveles, el rendimiento total disponible en el conjunto de la renta fija sigue siendo extremadamente atractivo, en nuestra opinión. Mientras los efectos de las subidas de tipos siguen golpeando a la economía y los bancos centrales estudian ese volantazo largamente esperado, la dirección de los rendimientos es descendente y las nuevas tensiones en la banca o en el conjunto de la economía pueden tirar aún más a la baja de los rendimientos.

En general, sostenemos que una asignación diversificada a renta fija con exposición a deuda pública de alta calidad y a una cuidada selección de bonos corporativos constituye una potente herramienta para que los inversores transiten por estas aguas inciertas con un nivel controlado de volatilidad y la posibilidad de conseguir unas buenas rentabilidades al final del trayecto.

Tribuna de opinión de Ariel Bezalel y Harry Richards, gestores de la estrategia de renta fija global flexible de Jupiter AM, y Luca Evangelisti, responsable de análisis de deuda corporativa, responsable de la cobertura de la deuda del sector financiero y el gestor de la estrategia de capital contingente de Jupiter AM. Este artículo se escribió el 16 de marzo de 2023.

Foto cedidaUn momento de la gira de AIS con Nomura

Este mes de marzo, la firma AIS Financial Group realizó su primer Kick-Off dedicado exclusivamente a su rama de distribución de fondos, esta vez contando con la presencia del equipo de renta fija de Nomura.

Los eventos fueron llevados a cabo en el Hotel Le Biblo de Montevideo y en el Four Seasons de Buenos Aires los días 13 y 14 de marzo respectivamente, contando con la presencia de más de 100 clientes, tanto asesores independientes como institucionales.

En una semana colmada de sucesos que movilizaron el mercado, como la quiebra de SVB y la adquisición de CS por UBS, Fraser Hedgley, Head de Client Portfolio Management de Nomura, brindó su análisis con respecto a lo que depararía a las instituciones financieras en este año y presentó el fondo Nomura Global Dynamic Bond, un fondo que invierte en todo el espectro de renta fija e históricamente se ha mantenido dentro de un promedio IG. El manager recalcó como, en momentos como el actual, en donde todo es tan incierto, estas estrategias dinámicas ayudan mucho a la hora de hacer un asset allocation efectivo, dejando el análisis en mano de los managers.

Del equipo de AIS participaron Samir Lakkis (Founder Partner de AIS), Artemio Hernandez (Head of Funds), Juan Ballester Molina (Relationship Manager en la región) y aprovecharon la situación para presentar a su nueva contratación, Valentina Seveso (Relationship & Operations Manager).

Foto cedidaUn momento del evento de Latam FS en Carmelo, Uruguay

Latam FS realizó su Investment Forum 2023 en el Carmelo Resort & Spa (Uruguay), con la participación de las firmas que representa: Virtus Global Funds, M&G Investments y Nuveen.

En unas jornadas intensas los pasados 23 y 24 de marzo, expusieron Justin Arasin, de Nuveen, quien presentó una estrategia alternativa para la región de Real Estate con liquidez mensual.

Por su lado, Pilar Arroyo, Investment Director de M&G, propuso un outlook completo de los mercados y presentó dos estrategias de bonos. Por último, David Albrycht, president & CIO de Newfleet Asset Management, afiliado de Virtus Investment Partners, habló a los participantes sobre la estrategia que maneja de bonos multi-sector.

Además de las charlas y las presentaciones, el evento brindó la oportunidad de networking para sus invitados, cenas y actividades como golf y tenis, dentro y fuera del resort.

Federated Hermes Limited ha anunciado el lanzamiento del Sustainable Global Investment Grade Credit Fund junto con la empresa británica CCLA (Churches, Charities and Local Authorities) como ‘seed investor’. El fondo estará cogestionado por las gestoras senior de cartera Nachu Chockalingam y Orla Garvey.

Según explican, este vehículo busca «ofrecer una rentabilidad completa con una huella medioambiental reducida en comparación con el índice de referencia». Para lograrlo, van a medirla utilizando parámetros de huella de carbono, agua y residuos. Además de utilizar un marco de exclusiones, el fondo emplea una alta barrera de entrada para los nombres que entran en la cartera, utilizando los modelos de puntuación propios y la experiencia en implicación (engagement) del equipo. «Aunque el fondo se centra en líderes sostenibles, invertirá de forma oportuna en emisores con dicha característica», matizan desde la gestora.

El Sustainable Global Investment Grade Credit Fund se ajusta a lo dispuesto en el artículo 9 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR) y forma parte de la gama de productos sostenibles de Federated Hermes. Según indican desde la firma, este nuevo producto sigue al Sustainable Global Equity Fund, realizado por la gestora en 2021. Ambos forman parte de un proyecto de segmentación de la gama de fondos que permite a los clientes seleccionar fácilmente los vehículos en función de sus requisitos de sostenibilidad.

La relación entre Federated Hermes Limited y CCLA, que permite esta nueva creación, surgió el año pasado. El equipo de Crédito de Federated Hermes Limited fue designado por CCLA como gestor de cartera de dos de sus fondos de renta fija. Ben Funnell, responsable de soluciones de inversión de CCLA, afirma que Federated Hermes cuenta con una gran experiencia en el sector y se ajusta a los valores de su empresa e inversores en términos de inversión responsable. Además, con respecto al nuevo fondo, añade: «El crédito con grado de inversión como clase de activo se ha valorado de forma sustancialmente más atractiva en los últimos 15 meses, y ahora ofrece un margen de seguridad suficiente para permitirnos invertir. Esperamos una buena rentabilidad real del sector, dados los rendimientos iniciales actuales».

Por au parte, Nachu Chockalingam, cogestor del fondo, añade: «Este fondo aúna nuestra larga y exitosa trayectoria en crédito con grado de inversión y nuestra experiencia especializada e innovación en sostenibilidad y stewardship. Nuestros objetivos dobles no son metas independientes y la búsqueda de emisores corporativos con grado de inversión que también pretendan mitigar el daño que causan o mejorar el impacto que tienen en relación con las personas y el planeta ofrecerá un valor real a nuestros clientes”.

Según la firma, el lanzamiento del fondo cumple el doble objetivo de ser el primer lanzamiento de renta fija dentro de la gama sostenible de Federated Hermes y, al mismo tiempo, responder a la demanda de los inversores de introducir en el mercado un fondo global con grado de inversión. «Si bien las características de sostenibilidad y el marco de compromiso tendrán un atractivo natural para los clientes que deseen adoptar un enfoque basado en valores para sus inversiones, creemos que el fondo tendrá un atractivo más amplio, ya que consideramos que nuestro marco de puntuación es un elemento adicional para la obtención de resultados de rentabilidad para nuestros clientes», concluye Carlos Capela, responsable de Federated Hermes para España, Portugal y Andorra.