El nuevo entorno de mercado y generacional ha obligado al negocio de los family offices a adaptar sus prioridades. Según un nuevo estudio elaborado por Aeon Investments, realizado con firmas del Reino Unido, EE.UU., Suiza, Italia, Alemania y de las regiones nórdicas, los family offices están haciendo hincapié en dos áreas que van de la mano: las nuevas generaciones de clientes y la sostenibilidad.

La encuesta muestra que el 97% de las firmas está de acuerdo con que el impacto del COVID-19 ha acelerado la integración de la planificación de la sucesión en las estrategias a largo plazo. Un enfoque que responde al hecho de que la próxima generación impulsa un mayor interés por la inversión sostenible. “Esto se está traduciendo en una mayor educación para las generaciones más jóvenes. Además, el estudio señala que las generaciones más jóvenes están teniendo una mayor influencia en la planificación de las inversiones”, apunta la encuesta en sus conclusiones.

El estudio, realizado con family offices que controlan más de 98.000 millones de dólares en activos bajo gestión, reveló que el 39% está totalmente de acuerdo en que los miembros más jóvenes de la familia están impulsando el mayor interés en la inversión sostenible por parte de los family offices. Otro 58% está ligeramente de acuerdo. De hecho, casi nueve de cada 10 (88%) están de acuerdo en que los family offices se están diversificando cada vez más en una gama más amplia de clases de activos para cumplir sus objetivos de inversión debido al impacto de la pandemia.

Respecto a la llegada de estas nuevas generaciones, según el estudio de Aeon, el 44% de los family offices prevé una transferencia intergeneracional de su patrimonio en un plazo de 10 años. Sin embargo, casi una cuarta parte (el 23%) no espera realizar transferencias intergeneracionales hasta dentro de 15 años o más.

“Es comprensible que los family offices estén poniendo un gran énfasis en la planificación de la sucesión, pero el estudio muestra claramente que la próxima generación ya está teniendo un impacto con un mayor enfoque en la sostenibilidad. Al mismo tiempo, hay pruebas claras de que los family offices reconocen la necesidad de aumentar la diversificación en una gama más amplia de clases de activos”, afirma Ben Churchill, director de Operaciones de Aeon Investments, a la luz de los resultados.

Las acciones estadounidenses cayeron en febrero después de que el mercado revisara las expectativas del ciclo de subidas de tipos de la Reserva Federal, retrocediendo sobre parte de las ganancias de enero. Fue este mes del año pasado cuando la Fed anunció su primera subida de tipos desde 2018, al perseguir una inflación más baja. Los últimos datos sugieren que la Fed ha aplacado parte del repunte inflacionista, pero la credibilidad de la Fed sigue cuestionada después de haber ignorado los signos de alerta de que la inflación no era transitoria.

Los datos macroeconómicos han impulsado la mayor parte de la volatilidad del mercado en los últimos seis meses, y febrero no fue diferente. La Fed está haciendo encaje de bolillos para ejecutar un soft landing que supere la inflación y evite una recesión. Al esperar los inversores que el momento se vuelva positivo, vemos esta volatilidad impulsada por la macro como una oportunidad. Las fases de pánico y euforia del señor Mercado en torno a la inflación crean con frecuencia grandes descuentos sobre el valor intrínseco, que es exactamente lo que estamos buscando.

Las acciones growth han batido sustancialmente a las value en el comienzo de 2023, y creemos que esto nos crea una oportunidad como inversores value. El “efecto enero”, en el que las acciones rezagas del año anterior baten al mercado en las primeras semanas del año nuevo, fue especialmente pronunciado en este comienzo de año. Este movimiento de precios ha tenido poco que ver con el valor fundamental, sino que ha estado más basado en dinámicas de trading de corto plazo. Los tipos de interés al alza ponen una prima sobre los flujos de caja en el corto plazo, que apreciamos en nuestro proceso de selección de acciones. A la inversa, esto ha puesto presión y seguirá presionando a las acciones growth que tienen expectativas de más largo plazo sobre sus flujos de caja.

El mercado de convertibles siguió a las acciones en su caída en febrero después de un fuerte comienzo del año. Las empresas que publicaron resultados este año informaron en general de un trimestre que ha sido fuerte, con previsiones cautas para el año al seguir muy enfocadas hacia la reducción de costes y a la rentabilidad sobre el crecimiento. Al estar muchos convertibles cotizando más como bonos que como a su equivalente en acciones, este enfoque debería beneficiar a los inversores en convertibles.

La emisión de convertibles remontó en febrero, con términos atractivos. Esperamos que las empresas utilicen los convertibles para atraer financiación este año, como una manera de gestionar el coste de los intereses y extender las duraciones en una estructura ligera en covenants. Creemos que muchas empresas han retrasado el momento de acudir al mercado y que los convertibles ofrecen una forma atractiva de que las compañías añadan capital a bajo coste a sus balances. La emisión continuada permite a los inversores mantenerse actuales e ir añadiendo nuevas emisiones de forma selective a sus carteras, son capaces de mantener el perfil de riesgo asimétrico en el que seguimos creyendo.

A pesar de que se produjeron una serie de avances positivos en arbitraje de fusiones, los diferenciales se ensancharon debido a los contratiempos en algunas operaciones, junto a la volatilidad de los mercados y al regreso de la aversión al riesgo. En la adquisición de Tegna, Inc por parte de Standard General, la FCC emitió por sorpresa una Orden de Designación de Audiencia (HDO por sus siglas en ingles) que podría extender potencialmente los tiempos para cerrar el acuerdo más allá de la fecha terminal para el acuerdo de fusión. De manera más generalizada, el incremento reciente de la volatilidad y la incertidumbre respecto a la trayectoria de la Reserva Federal dio como resultado el ensanchamiento de los diferenciales, creando por tanto oportunidades para nosotros para ganar retornos absolutos superiores.

Aunque los mercados han oscilado y los diferenciales se han ensanchado en términos generales, había razones para el optimism, ya que un par de acuerdos que habían caído bajo el escrutinio antitrust consiguieron la aprobación del regulador y se cerraron en febrero. Además, llegaron a término varias operaciones notables, incluyendo STORE Capital, que fue adquirida por un consorcio liderado por GIC por 14.000 millones de dólares; KnowBe4Inc., fue adquirida por Vista Equity Partners por 4.000 millones de dólares, y CinCor Pharma Inc., fue adquirida por AstraZeneca por 1.000 millones de dólares.

A pesar de los tipos de interés y de la volatilidad del mercado, las empresas siguieron anunciando nuevas adquisiciones en febrero y marzo. En marzo SeaGen (SGEN-$200.30-NASDAQ) acordó ser adquirida por Pfizer por 41.000 millones de dólares en efectivo,Univar Solutions (UNVR-$34.68NYSE) acordó ser adquirida por Apollo Funds por 8.000 millones de dólares en efectivo, y Qualtrics (XM-$17.65-NASDAQ) acordó ser adquirida por un consorcio liderado por Silver Lake Management por 10.000 millones de dólares.

Tribuna de opinión de Michael Gabelli, director general de Gabelli & Partners.

A raíz del episodio de estrés financiero registrado en los mercados desarrollados tras la crisis del estadounidense Sillicon Valley Bank –que derivó en el colapso de Credit Suisse–, los actores de la industria a nivel global están atentos a señales de contagio y debilidad en sus bancas locales. Chile no es la excepción.

En una presentación reciente ante la Comisión de Hacienda del Senado, la presidenta de la Comisión para el Mercado Financiero (CMF), Solange Berstein, indicó que pese a que los eventos de algunos bancos estadounidenses han tensionado los mercados internacionales desde principios de marzo, el sistema bancario chileno tiene fortalezas relevantes en su marco regulatorio.

Esto incluye la aplicación de los estándares de Basilea III para todos los bancos que operan en el país, a diferencia de EE.UU., que no los aplica a los bancos regionales, donde se originó la situación.

A la fecha, reportó la CMF, «el financiamiento de la banca local no muestra signos de tensión». Y a la par, las tasas, los plazos y los flujos diarios de depósitos a plazo «muestran sólo cambios acotados».

El monitoreo permanente de la industria, destacó el ente regulador, incluye la medición del índice de cobertura de liquidez, la estabilidad del financiamiento de largo plazo y la concentración de depósitos, que podrían hacer retiros de volúmenes importantes en un corto plazo.

Analizando estas variables, el regulador local destacó que “todos los bancos del sistema cumplen con holgura”.

“Los bancos muestran holguras de liquidez y solvencia, con niveles de capital que les permiten absorber pérdidas significativas sin poner en riesgo al sistema”, destaca la presentación de Berstein.

Eso sí, aunque la CMF da una evaluación positiva a las fortalezas del sistema, es importante seguir perfeccionando continuamente el marco de regulación y supervisión de la banca.

Aunque la inflación ha empezado a remitir ligeramente el pago del alquiler siendo menos asequible para los estadounidenses, según el último informe de Alquileres de Febrero de Realtor.

El informe reveló que, a pesar de un ligero descenso en los precios de los alquileres, la asequibilidad siguió empeorando en 26 grandes ciudades.

En febrero, el alquiler medio en los 50 metros más grandes se redujo a 1.716 dólares, un dólar menos que el mes pasado y 48 dólares desde el pico. Sin embargo, los alquileres siguen subiendo un 3,1% con respecto a hace un año, lo que hace que los pagos de alquiler sean menos asequibles.

Los inquilinos que perciben los ingresos típicos de un hogar dedican el 25,3% de sus ingresos a alquilar una vivienda típica en alquiler, frente al 24,8% de hace un año.

«La regla general es que no se debe gastar más del 30% de los ingresos en vivienda, pero los datos muestran que en ocho de las 50 mayores metrópolis, muchos inquilinos están haciendo precisamente eso», dijo la economista jefe de Realtor, Danielle Hale.

El ritmo de crecimiento de los alquileres se ha ralentizado en los últimos 13 meses y ha experimentado un crecimiento de un solo dígito en los últimos siete meses. A pesar de ello, los precios de los alquileres siguen siendo 296 dólares (un 20,8%) más altos que en el mismo momento de 2020 (antes de la pandemia).

«La desaceleración del crecimiento de los precios de alquiler es positiva para los inquilinos, pero es importante poner esto en contexto. Esto significa que la asequibilidad está empeorando a un ritmo más lento en muchos mercados; no está mejorando», agregó Hale.

Mercados de alquiler menos asequibles en febrero de 2023:

Miami-Fort Lauderdale-West Palm Beach, Fla. – $2,349 or 42.3% del ingreso

Los Angeles-Long Beach-Anaheim, Calif. – $2,864 or 39.2% del ingreso

New York-Newark-Jersey City, N.Y.-N.J.-Pa. – $2,895 or 37.5% del ingreso

San Diego-Carlsbad, Calif. – $2,844 or 36.6% del ingreso

Riverside-San Bernardino-Ontario, Calif. – $2,145 or 32.5% del ingreso

Boston-Cambridge-Newton, Mass.-N.H. – $2,829 or 32.0% del ingreso

Orlando-Kissimmee-Sanford, Fla. – $1,769 or 31.1% del ingreso

Tampa-St. Petersburg-Clearwater, Fla. – $1,691 or 31.1% del ingreso

El interior de EE.UU. es más tentador para los inquilinos

Las ocho metrópolis con mayor carga de alquiler están situadas en la costa, con Florida (tres mercados) y California (tres mercados) a la cabeza. Por otro lado, el corazón de EE.UU. se sitúa a la cabeza en cuanto a asequibilidad. Oklahoma City, fue el mercado de alquiler más asequible en febrero, con residentes que pagan el 17,4% de los ingresos en alquiler, seguido de Columbus, Ohio (18,2%), Minneapolis, Minnesota (19,0%), Cincinnati, Ohio (19,4%), y Kansas City, Mo. (19,8%).

«Aunque estos mercados del corazón de Estados Unidos siguen ofreciendo una asequibilidad relativa, no son inmunes a las subidas de precios. Como vimos en el Informe de Alquileres de enero, estos mercados están experimentando algunos de los crecimientos de precios interanuales más rápidos del país», dijo Hannah Jones, analista de investigación económica de Realtor.

En el marco de este análisis, Jones alertó que «antes de firmar un contrato de alquiler, es importante analizar bien los ingresos y gastos mensuales y asegurarse de que los pagos no estirarán demasiado el presupuesto».

Foto cedidaMatthew Beesley, CEO de Jupiter Asset Management

Nombrado en octubre del año pasado, el CEO de Jupiter Asset Management, Matthew Beesley, tiene la ambición de que todos sus stakeholders y clientes se sientan orgullosos de la administradora de fondos, que se ha ganado un espacio en la competencia global con su foco único en gestión activa y sus estrategias de alta convicción. Parte de este plan incluye el lanzamiento de una familia de fondos temáticos y ampliar su base de clientes en América Latina.

En su primera entrevista en América Latina, el máximo ejecutivo de firma –que ingresó en enero de 2022, como CIO– destaca a Funds Society que su objetivo es tener una diversidad de productos de inversión asociados a las necesidades de distintos clientes. En ese sentido, ve que las dinámicas actuales del mercado abren ventanas de oportunidad.

Además de una renta fija renovada que cada vez atrae a más inversionistas con sus niveles más altos de yield y un ojo puesto en los activos alternativos, donde el mercado acude en busca de “alfa no correlacionado”, Beesley destaca el potencial del segmento de fondos temáticos.

En ese sentido, Jupiter está calentando los motores para lanzarse a este mercado. El plan, adelanta el CEO, es lanzar cinco fondos de este tipo este año, gestionados por el equipo de acciones de la firma. Las temáticas específicas se mantienen bajo reserva, por ahora, ya que están todavía en una etapa temprana de su desarrollo. “Creo que todavía estamos temprano en la tendencia de posicionar capital temáticamente”, comenta.

Estrategias temáticas

Para Beesley, la visión de priorizar dónde nacieron las compañías o en qué bolsa están listadas es “anticuada”. En ese sentido, el ejecutivo asegura que “tiene mucho sentido que los compradores de fondos viendo el mundo cada vez más desde una perspectiva temática, en vez de una regional”.

Por lo mismo, Jupiter amplió el uso de su “motor” interno de inversión –con un análisis sistemático por parte del equipo de acciones– para empezar a invertir temáticamente, además de con un prisma regional tradicional.

En ese sentido menciona dos formas de abordar el mundo de las inversiones temáticas. Por un lado, las temáticas de “alto nivel y larga duración”, que “probablemente perdurarán” –como, por ejemplo, la tecnología y la salud– y, por el otro, los subsectores más pequeños –como las energías limpias o las tendencias demográficas–, con una escala más acotada.

“Probablemente, haremos de las dos”, adelanta Beesley, agregando que “pasamos tiempo con clientes, para asegurarnos de sólo lanzar y enfocarnos en las temáticas adecuadas”, pero con el “motor” de inversión apoyando y adaptando a las necesidades particulares de los clientes.

Presencia en América Latina

“Una parte clave de la estrategia que estoy tratando de incorporar en el negocio es tratar de ampliar nuestra base de clientes”, comenta el CEO, y esto incluye al vecindario. Estos mercados, destaca, son jóvenes, pero tienen inversionistas de largo plazo sofisticados e informados.

El centro neurálgico de Jupiter está en el Reino Unido, pero llegaron a los mercados de América Latina hace poco menos de cinco años. La operación para la región está bajo el mando de William López, Head of Latin America and US Offshore de la gestora.

En la región, la firma se enfoca principalmente en dos segmentos: el institucional, donde atienden principalmente a fondos de pensiones, y el de wealth management, que describen como una categoría con una dinámica de crecimiento “muy emocionante”. A esto se suma un servicio offshore en Estados Unidos, para los capitales interesados en tener una cuenta en el país norteamericano.

En términos de países, operan actualmente en Chile, Perú, Colombia, México y Brasil.

López complementa que Chile es un mercado de interés para Jupiter –“Estamos aquí para quedarnos”, asegura– y que los otros tres países de la Alianza del Pacífico (Perú, Colombia y México) son “muy emocionantes”, con un rápido crecimiento y clientes que cada vez están diversificando más sus portafolios a nivel internacional.

Si bien por ahora el plan es enfocarse en hacer crecer el negocio en los países en que operan, en la gestora también están explorando potenciales negocios en América Central. En esta zona está analizando la dinámica de fondos de pensiones y la banca privada.

Desafío para la industria

Mirando el panorama global, Beesley prevé que una de las principales preocupaciones a futuro –tanto para gestores como para inversionistas– es el panorama de rentabilidad.

“Los retornos en todas las clases de activos van a ser mucho más bajos mirando hacia delante que lo que han sido en los años anteriores”, comenta, a raíz del cambio hacia un contexto de tasas más altas y una inflación que sería “más pegajosa de lo que la gente cree”. Esto hace más desafiante la rentabilidad del negocio de administración de activos.

Según indica el ejecutivo, esto significa que tienen que estar “muy enfocados” en manejar la base de costos “con mucho cuidado”, si es que quieren mantener el nivel de rentabilidad que han tenido históricamente.

Este fenómeno podría también impulsar la relación entre la industria y la tecnología, que todavía está en sus etapas iniciales. Entre altas barreras de entrada y un extenso bull market, explica, los gestores no habían tenido una necesidad tan marcada de revisar costos. Ahora que este panorama está cambiando, agrega, se los ve buscar formas de usar la tecnología para generar mayores eficiencias, automatizar distintos procesos y cumplir con las demandas de información de sus clientes.

Por otro lado, en el frente del cliente, Beesley advierte que, si el beta va a ser más bajo que en años anteriores, la parte de alfa se vuelve “aún más importante que antes”, lo que destaca la importancia de la gestión activa.

En el tablero global –enmarcado por el progresivo quantitative tightening que ha revertido una inflación en los precios de los activos que el ejecutivo de Jupiter describe como “bastante indiscriminada”–, la dispersión de resultados entre las distintas estrategias crea oportunidades para el estilo selectivo. “Este es un terreno bastante fértil para los gestores activos”, apuntala.

Estrés bancario internacional

Sobre su visión sobre el episodio de estrés bancario internacional que desencadenó la quiebra de Sillicon Valley Bank en EE.UU. y que incluyó el colapso de Credit Suisse, Beesley prevé que el nervioso seguirá instalado.

La expectativa del máximo ejecutivo de Jupiter es que las tasas de interés no bajen tan rápido como la gente espera, pero sí destaca que “todos los agentes del mercado tienen las antenas en alertas a los problemas”. Esto crea un entorno, comenta, en que los inversionistas “disparen primero y hagan preguntas después”.

Además, aunque los ratios de capital y liquidez de los bancos son más altos que hace 15 años –especialmente en Europa–, el hecho de ver a uno quebrar a causa de una corrida de depósitos deja encendidas las alarmas, agrega.

“No creo que deberíamos ser ingenuos y pensar que eso no podría pasar de nuevo. Todos vamos a estar atentos a esos tipos de problemas, lo que significa que los bancos e instituciones financieras van a estar más volátiles y transarán con más descuento con respecto a su medida de valorización”, augura, mientras que la gente “va a estar asustada de otros accidentes en los mercados financieros”.

A esto se suma que mucha gente en el mundo no está acostumbrada a los niveles de tasas que hay actualmente, incluyendo una generación de ejecutivos corporativos que nunca han trabajado en un contexto de inflación alta y “no saben” cómo manejarla. “Eso va a significar que algunas compañías y algunos equipos de gestión van a cometer algunos errores y se van a equivocar con algunas cosas. Eso tampoco va a desaparecer pronto”, estima Beesley.

Foto cedida. Santander, reconocida como la entidad más innovadora en banca digital por sus iniciativas en inclusión financiera

En un encuentro que bautizaron como Chile First, el banco de matriz española Santander anunció sus proyectos estratégicos para el país andino. En una presentación liderada por su Country Head y gerente general, Román Blanco, la firma anticipó el lanzamiento de una cuenta vista masiva sin costos, un nuevo sistema de atención para grandes empresas y nuevos centros transaccionales anclados en el modelo de cafeterías Work/Café.

En primer lugar, destacaron a través de un comunicado de prensa, la cuenta vista masiva –llamada Más Lucas– tiene un proceso de onboarding digital y un mecanismo que genera intereses sobre el saldo en la cuenta, con una tasa variable mensual. En esa línea, desde el banco destacan que este producto también incluye una cuenta de ahorro y una tarjeta de débito, tanto física como digital.

Esta cuenta, recalcaron, no tiene cobros de mantención ni por las transacciones, además de no generar pérdidas de los intereses ganados, independiente del número de giros que realicen sus usuarios. Elmonto máximo de saldo y abono es de 5 millones de pesos (6.300 dólares).

En el evento de presentación, Blanco destacó que en el banco no tienen “miedo a cambiar los paradigmas en la banca” y que lanzaron la cuenta masiva en respuesta al alza del costo de vida en Chile. “A través de Más Lucas generamos mejores y más atractivas condiciones, implementando soluciones con las cuales, además, contribuimos al empoderamiento financiero de miles de chilenos”, señaló.

La apertura de las cuentas se realiza a través de la aplicación del banco y el número de cuenta es creado en base al RUT del cliente. Cuenta con un mecanismo de autentificación a través de reconocimiento facial y sin contraseña.

Asesoría especializada

Otra área de negocios estratégica para el banco chileno es la asesoría, donde lanzaron un nuevo modelo de atención de negocios especializados, que se desprende del área de Banca Empresas e Instituciones.

Este modelo, destacaron, tiene un foco especial en las industrias agrícola, automotriz y multilatinas –firmas en proceso de internacionalización– y está anclado en dos pilares: la asesoría experta y las soluciones financieras personalizadas.

“Mediante este modelo ponemos a disposición de nuestros clientes un equipo comercial y de riesgos especializados en estas industrias”, indicó Blanco en la nota de prensa, con miras a potenciar el crecimiento y desarrollo de sus negocios, con productos y servicios adaptados a sus necesidades.

Por el lado del emprendimiento, el ejecutivo también destacó Work/Café StartUp –lanzado en noviembre de 2022–, que considera la bancarización de este tipo de emprendimientos, la opción de probar soluciones con pilotos, utilizando las capacidades del banco, y la posibilidad de que Santander invierta financieramente en ellas.

Work/Café Expresso

Otro proyecto estratégico de Chile First son los nuevos centros transaccionales del banco de matriz española, que cuentan con servicios de cajas y de autoatención, mesón de atención, embozadoras para la impresión de tarjetas y lockers para entrega de productos. La iniciativa fue nombrada Work/Café Expresso.

“Tal como Work/Café fue una innovación que unió el mundo de la banca y del coworking, a través de estas nuevas oficinas buscamos renovar el tradicional concepto de sucursal, mejorando considerablemente la experiencia de las personas en un entorno grato y seguro”, señaló el ejecutivo máximo de la rama chilena de Santander.

Los módulos de atención, por su parte, contarán con la capacidad de recibir depósitos, cobrar vale vistas, girar dinero y auto-embozar una tarjeta y habilitarla inmediatamente.

Latam Financial Services ha contratado a Inés Pick, quien será la encargada de llevar la relación comercial de M&G Investments en Argentina y Uruguay, según informaron fuentes de la firma uruguaya a Funds Society.

Inés Pick ha trabajado como financial advisor en Balanz y anteriormente fue Senior Associate en Sun Partners. Contadora por la Universidad de Montevideo, pasará a encargarse de atender a los clientes basados en la región y con foco especial en M&G, “marca que ha crecido en el territorio offshore de manera exponencial”, según dijeron desde Latam Financial Services.

Latam Financial Services es un distribuidor externo dedicado exclusivamente a brindar asesoría estratégica y mayorista tercerizada a firmas de gestión de activos.

“Nuestra experiencia como asesores financieros que trabajan para diferentes bancos nos ha ayudado a desarrollar relaciones importantes con las principales instituciones financieras y otros actores minoristas en la región, y nos ha brindado experiencia de primera mano sobre cómo las firmas de administración de activos manejan sus esfuerzos comerciales, pero lo más importante, sobre cómo los asesores financieros reaccionan a ellos”, señala la presentación corporativa de la firma.

Arcano Partners y Kitra, boutique de asesoramiento financiero fundada por Giuseppe Latorre (antiguo socio y responsable global de Deal Advisory Financial Services y EMA Deal Advisory Head en KPMG) y Fabrizio Montaruli (antiguo responsable de Corporate Finance en KPMG en Roma), han firmado un acuerdo de asociación estratégica a largo plazo en el mercado italiano.

Giuseppe Latorre, CEO y presidente, y Fabrizio Montaruli, CEO de Kitra Advisory, controlan una participación del 80% en la empresa, mientras que el 20% restante está en manos de la entidad crediticia italiana IBL Banca, que apoya a la empresa como inversor de referencia, financiero e industrial.

Según explican la alianza, con la que Arcano Partners consolida su estrategia de expansión internacional, tiene como objetivo impulsar la creación de una boutique independiente centrada en operaciones de M&A en Italia. En concreto señalan que el objetivo de este acuerdo es “combinar los más de veinte años de experiencia de Arcano en banca de inversión, área en la que la firma es líder en España y Portugal, con la fuerte especialización de Kitra Advisory en asesoramiento estratégico a entidades financieras para convertir a Kitra Advisory en líder del mid-market italiano a medio plazo”.

Además, y gracias a la consolidada relación de Kitra Advisory con las principales instituciones financieras italianas (bancos, compañías de seguros, banca privada), la alianza acelerará el crecimiento del negocio de gestión de activos alternativos de Arcano Partners en Italia. Asimismo, impulsará Arcano Research, la unidad de análisis de mercado e investigación macroeconómica de la firma; así como el negocio de Asset & Capital Finance (ACF). Paule Ansoleaga, directora general de Arcano Italia, seguirá dirigiendo el desarrollo del negocio de gestión de activos de la firma española en el país.

“Los equipos de Kitra y Arcano comparten un espíritu emprendedor y una ética de trabajo centrada en el cliente muy similares. Esta alianza supone un nuevo hito en la expansión de Arcano Partners en Italia, un mercado clave para la firma. Arcano, con el apoyo de Kitra, desarrollará una oferta de productos financieros únicos y a medida, basada en las necesidades reales de los inversores italianos», apunta Álvaro de Remedios, presidente de Arcano Partners.

Por su parte, Mario Giordano, consejero delegado de IBL Banca Group, señala: “Kitra Advisory, en la que somos inversores, aprovecha la experiencia y el conocimiento de dos destacados gestores como Giuseppe Latorre y Fabrizio Montaruli. Ahora, la alianza con Arcano Partners, que cuenta con 20 años de experiencia en asesoramiento financiero internacional y gestión de activos alternativos, permitirá a Kitra posicionarse como una nueva plataforma europea de inversiones alternativas”.

“Kitra en griego antiguo significa fuerza, solidez y capacidad de decisión. Esta empresa representa un ambicioso proyecto nacido del deseo de Giuseppe y mío de vivir nuevas aventuras profesionales; el Consejero Delegado de IBL Banca, Mario Giordano, y el Presidente de Arcano Partners, Álvaro de Remedios, con funciones diferentes, creyeron en nosotros y en nuestro proyecto de crear un operador innovador e independiente en el segmento del asesoramiento financiero», declaró Fabrizio Montaruli, presidente y CEO de Kitra Advisory. En línea con la continuidad de esta significativa alianza, los equipos de Arcano Partners y Kitra en Italia trabajarán juntos en las oficinas de Milán.

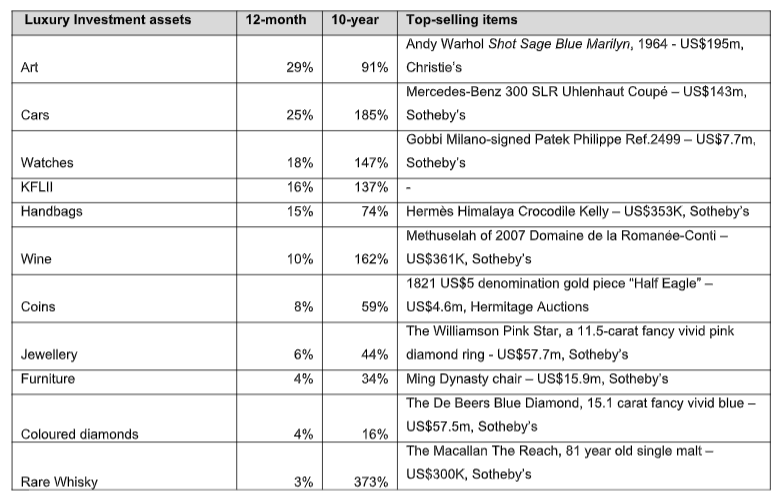

La inversión en arte lidera el último informe Knight Frank Luxury Investment Index, con un incremento de precios del 29% en 2022 con respecto al año anterior, según recoge The Wealth Report 2023, el informe anual de la consultora internacional Knight Frank. El informe ofrece su perspectiva sobre la riqueza mundial, los inmuebles prime, la inversión y las tendencias en el planeta. Este índice mide la evolución de 10 bienes de lujo no inmobiliarios, las cuales elevaron su valor el 16% de media el año pasado, batiendo holgadamente la inflación, y mejorando el retorno de la mayoría de activos de inversión tradicionales, como los mercados de valores bursátiles e incluso el oro.

La mitad de los activos que recoge el citado índice se revalorizaron a un ritmo de doble dígito el año pasado. Los coches clásicos elevaron un 25% su valor, siendo el segundo activo más valioso, después del arte, obteniendo su mejor registro de los últimos nueve años. En este sentido, una transacción valorada en 143 millones de dólares de un Mercedes-Benz Uhlenhaut Coupé batió holgadamente el récord del coche más caro vendido el año pasado.

Por su parte, los relojes de lujo ocuparon el tercer lugar, con un 18% más de valor a finales de 2022. El tamaño de mercado de las operaciones registradas en las tres principales casas de subastas se incrementó el 33% en 2022, hasta un total de 475 millones de libras, con 40 piezas vendidas por encima del millón de libras, resultando ser 12 más que el año anterior.

Para Andrew Shirley, autor del Knight Frank’s Luxury Investment Index, los resultados del índice muestran cuán resiliente es la inversión en estos activos para las grandes fortunas a pesar de los vaivenes macroeconómicos y de la geoestrategia. Por su parte, Sebastián Duty, de Art Market Research explica, como principal motivo de este mayor rendimiento del arte, por los precios estelares abonados por los grandes coleccionistas por obras de museo. «Algunas colecciones singulares produjeron excesos por un total de 2.500 millones de dólares, más del doble de las ventas de colecciones en 2021”, sentencia.

Por su parte, el vino incrementó su valor el 10%, por debajo del 16% de 2021, y el whisky, que en los últimos diez años se ha revalorizado el 373%, siendo un activo sólido de inversión, apenas se revalorizó un 3% el año pasado.