LinkedInKathleen C. Barclay, nueva directora de MetLife Chile Seguros

El espacio que la renuncia del abogado Diego Peralta Valenzuela dejó en el directorio de la aseguradora MetLife Chile Seguros ya tiene una nueva ocupante. Se trata de Kathleen C. Barclay, una profesional con una amplia trayectoria en Chile y el extranjero.

Según informaron a través de un comunicado, su nueva directora es socia fundadora de KCB Asesorías y actual directora de la Cámara Chilena Norteamericana de Comercio (Amcham).

Durante su carrera profesional ha participado en diversos directorios, como el grupo financiero Bicecorp, Banco Bice, la firma de productos del mar Geomar y la firma de venture capital Austral Capital. Previamente, trabajó por 23 años en la estadounidense J.P. Morgan Chase, en Nueva York, Londres y Santiago.

Barclay es licenciada en servicios exteriores con mención en economía internacional de la Universidad de Georgetown.

Con su nombramiento, enfatizaron en su nota de prensa, el directorio de la aseguradora está compuesto mayoritariamente por mujeres. Además de Barclay, la mesa cuenta con la presencia de la abogada y socia de Carey, Jessica Power Roca y la periodista y socia de EK, Nicole Keller Flaten.

La nómina la completan Joaquín Vial Ruiz-Tagle, economista de Clapes UC, profesor de Economía de la Universidad Católica y ex vicepresidente del Banco Central de Chile; y Jaime Carey Tagle, abogado y socio de Carey, que además ocupa la presidencia del directorio de MetLife Seguros Chile.

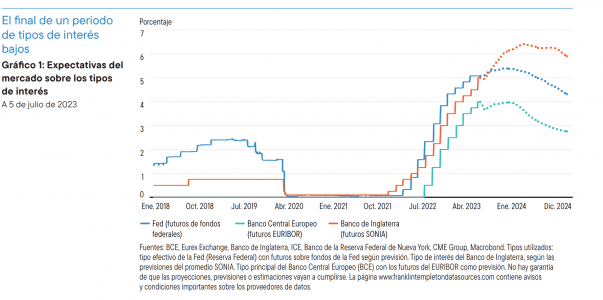

Durante más de una década, la abundancia de capital ha apoyado el crecimiento económico y ofrecido oportunidades de inversión en todo el mundo. Sin embargo, después de un mundo con tasas de interés cero, las condiciones financieras son ahora estructuralmente más restrictivas y «la situación contraria podría ser inminente», advierte un paper de Franklin Templeton Institute, que firma la estratega de inversión Christy Tan, en colaboración con Priya Thakur, CFA y analista, y Lukasz Labedzki, CFA y analista senior. Todos ellos de Franklin Templeton Institute.

El trabajo sostiene que la «ola de deuda» se encuentra en un pico histórico en dólares y todo parece indicar que «seguirá creciendo». A su vez, asegura que esta situación «era sostenible con una inflación baja y abundante liquidez», pero ahora «ambos factores se han invertido, lo cual ha intensificado la urgencia de obtener capital». En consecuencia, «la visión tradicional sobre responsabilidad fiscal parece haberse desplazado del principal debate político y sobre políticas económicas hacia los márgenes». Y dadas las distintas tendencias seculares existentes, «esta ‘ola’ podría crecer en profundidad y amplitud».

En la introducción, los estrategas plantean que en los próximos años, las altas tasas de interés y los elevados niveles de deuda podrían provocar una ralentización del crecimiento económico, y que desde 2019, la deuda de los hogares y las empresas ha aumentado en dólares: el número de países con una deuda superior al 100% del PIB ha aumentado de 15 en 2009 a 24 en 2022. Y lo que es más alarmante: el porcentaje del PIB mundial de esos países se ha triplicado, pasando del 14% al 43% del PIB global.

Los elevados niveles de deuda provocan un aumento de los diferenciales de tasas de interés entre países y de los costos de endeudamiento, especialmente en el caso de la deuda externa. Esto es relevante para la deuda de las empresas y los hogares, ya que la deuda pública de un país y su calificación influye en el costo de los préstamos.

«Los elevados coeficientes de deuda/PIB y las altas tasas de interés son ahora el punto de partida para la próxima década», dice el paper.

Los diferenciales de tasas, que impulsan los flujos de capital de los países con tipos de interés más bajos a las naciones con tipos de interés más altos, pueden desplazar la financiación privada, a medida que la atención se desplaza hacia los riesgos del crédito. Así, «los inversores son más selectivos, y la financiación se limita a los prestatarios que pueden permitirse pagar una prima más elevada». Por último, el aumento de la deuda pública lo absorben los bancos centrales y los bancos comerciales, «lo que reduce las vías de financiación de los prestatarios privados», argumenta el trabajo.

Durante la pandemia, la deuda empresarial aumentó en más de 12 billones de dólares en las economías avanzadas y emergentes, ya que las empresas pidieron dinero prestado para fortalecer sus balances y sobrevivir al choque económico.

«Para los inversores y asesores, existe un nuevo panorama de deuda, marcado por una mayor deuda en relación con el PIB, acreedores más divergentes y bancos en la sombra en medio del envejecimiento de la población en las principales economías del mundo. La gestión activa de las inversiones, junto con el control de la calidad de la deuda de las empresas y de la documentación y los pactos, es cada vez más crucial y diferenciadora cuando los costes del servicio de la deuda siguen siendo elevados», continúa el paper. Y advierte: «el número de emisiones de bonos puede disminuir a medida que las empresas eviten endeudarse más, lo que se traducirá en un menor número de oportunidades selectivas».

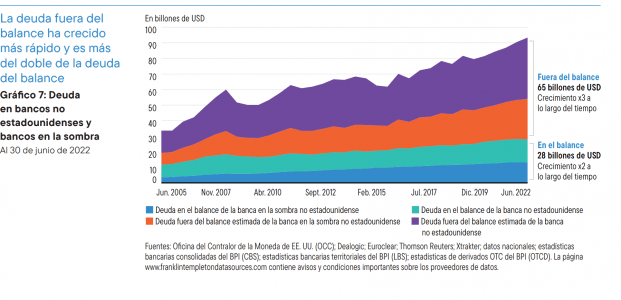

Tan,Thakur y Labedzki sostienen que la deuda en dólares fuera del balance de las entidades no bancarias por fuera de Estados Unidos supera “sustancialmente su deuda en el balance y ha crecido más rápidamente”. Estos pasivos contingentes –aseguran- tienen el potencial de desencadenar un choque de liquidez, lo que implica la necesidad de una regulación bancaria estricta.

«Las estructuras de deuda insostenibles son el antecedente de la reestructuración. Es probable que las reestructuraciones de deuda sean cada vez más frecuentes”, afirman. Las empresas también pueden reducir su apalancamiento, y eso podría lastrar el crecimiento económico, lo que requeriría la intervención del gobierno: el desapalancamiento de la deuda privada lleva a un aumento de la deuda pública.

Una de las conclusiones del trabajo de Franlink Templeton Institute es que “la sostenibilidad de la deuda es aún más importante que antes” y que las empresas necesitan ganar dinero a un ritmo más rápido que su costo de endeudamiento para seguir siendo sostenibles. Y advierte que los inversores deben ser aún más selectivos a la hora de invertir en países como Italia, Australia y el Reino Unido, ya que tienen una tasa de crecimiento de los beneficios más lenta que la del costo de su deuda.

En cuanto a la deuda de los hogares, los expertos hacen hincapié en las hipotecas variables, que se ven más afectadas en un entorno de tasas elevadas, y enfatizan asimismo que los bancos de Canadá y Australia se encuentran entre los más expuestos a este tipo de deuda, y por lo tanto, son más vulnerables.

Navegando las aguas de la inversión en este nuevo contexto

En cada ciclo alcista de tasas de interés hay ganadores y perdedores, asegura el paper. Los inversores con una mayor propensión al riesgo pueden añadir a su cartera exposición a los mercados privados y/o a los bonos de alto rendimiento. «La historia sugiere que las inversiones privadas pueden ir bien durante las desaceleraciones económicas. Los fondos de activos privados con actividad durante desaceleraciones económicas han generado mayores rendimientos en comparación con los que tienen actividad durante expansiones económicas».

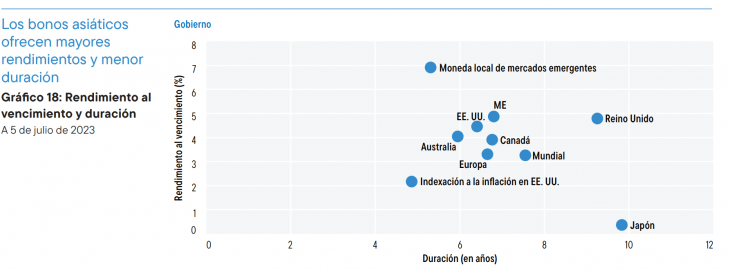

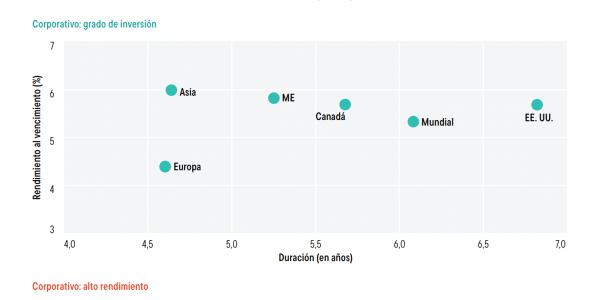

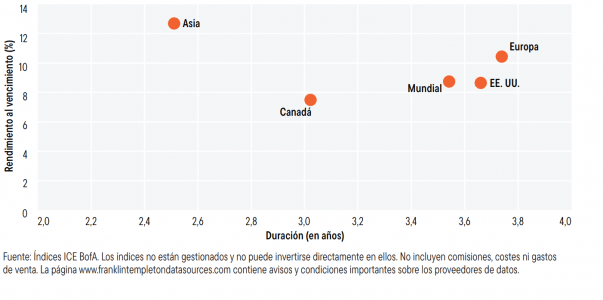

Con rendimientos más altos y la posibilidad de que se endurezcan los estándares de préstamo bancario, los gestores de crédito privado pueden tener más oportunidades entre las que elegir. El paper sugiere que dentro de la renta fija, los bonos asiáticos obtienen mejores resultados en la generación de ingresos, entre otras cosas porque, en promedio, los riesgos de inflación en Asia son relativamente menores en comparación con los mercados desarrollados en general. La menor duración (sensibilidad a las variaciones de los tipos de interés) y los mayores rendimientos proporcionan una dinámica de riesgo-rentabilidad.

«La renta fija soberana asiática, la deuda de alto rendimiento y la deuda corporativa con grado de inversión ofrecen rendimientos atractivos y parece viable seguir una estrategia de comprar y no vender», es una de las conclusiones del trabajo, que también plantea que los bonos estadounidenses con grado de inversión pueden resultar atractivos, ya que tienen una mayor sensibilidad a los tipos de interés.

Los mercados de Estados Unidos y Europa ofrecen una duración elevada en comparación con los mercados de Asia. Los valores respaldados por hipotecas y los valores respaldados por activos también están ofreciendo mayores rendimientos, lo que brinda atractivas oportunidades de inversión, especialmente en Estados Unidos.

En un entorno de tipos de interés al alza o elevados, para lograr una mayor tasa de éxito, creemos que se requiere una gestión activa desde un enfoque descendente y ascendente, concluye el trabajo.

Foto cedidaMario Marcel, ministro de Hacienda de Chile, presentando en el seminario Latam Focus 2023 de BTG Pactual

Llenando el salón de conferencias del Hotel W de Santiago, BTG Pactual reunió a la industria financiera local para discutir el estado y futuro de la economía, en Chile y el mundo, en medio de un panorama desafiante. Entre reformas locales, alta inflación y tasas de interés y riesgos geopolíticos, el seminario Latam Focus presentó las visiones del ministro de Hacienda, Mario Marcel; el presidente de BTG, André Esteves; y un panel de actores de la economía local.

Las palabras de bienvenida estuvieron a cargo de Juan Guillermo Agüero, CEO de la firma en Chile, delineando un panorama chileno enmarcado por el desafío de crecer, la oportunidades del litio y el cobre y una crisis en el sector bancario en que la industria local se ve relativamente sólida.

Luego, el escenario central se lo tomó Marcel, quien entregó su visión de la dinámica económica local y se refirió a algunas reformas propuestas por el gobierno, como latributaria y la previsional. Este bloque despertó especial interés, con distintas conversaciones de pasillo sugiriendo que este seminario fue un lugar importante para que un representante del gobierno entregara señales al mercado.

La visión de Hacienda

En un contexto de recuperación para Chile, el ministro destacó que, si bien las cuentas fiscales llegaron al superávit fiscal, aún hay una trayectoria de consolidación fiscal pendiente. En ese sentido, una pieza clave es la reforma tributaria, un proyecto que fue rechazado recientemente en su primer trámite en el Congreso.

“Hemos iniciado una ronda de conversaciones, convocamos un conjunto de actores económicos y sociales a dialogar sobre la materia”, indicó Marcel, agregando que la iniciativa se llevará a cabo durante las próximas dos semanas y que están tomando contacto con los principales partidos políticos. El objetivo, indicó, es dialogar en torno a la propuesta.

Sobre el intento de reformar el sistema de pensiones chilenos –el último proyecto en una seguidilla de intentos, a lo largo de la última década–, el economista destacó la relevancia de contar con un sistema mixto y sobre los tres pilares fundamentales de los sistemas de pensiones. “Tienen que ser capaces de prevenir el riesgo de pobreza en la vejez, tienen que asegurar continuidad de ingresos y ser sostenibles en el tiempo y tienen que cubrir contingencias. No existe ningún sistema de acumulación solo que sea capaz de responder a esas tres preguntas”, indicó en su presentación.

En esa línea, el economista aseguró que “hay mucho espacio para ponerse de acuerdo, para buscar variantes, para sopesar el rol del sector privado y el sector público” sobre esas tres variables. Sin embargo, advirtió “si no construimos sobre esos tres pilares, no vamos a tener un sistema de pensiones que sea capaz de responder a las necesidades de la ciudadanía”.

Finalmente, el jefe de las finanzas públicas chilenas destacó la oportunidad que ofrece para el país andino la transformación energética a nivel global, en particular en materias primas como el litio. La política del gobierno de Gabriel Boric para este mineral, adelantó, será presentada en los próximos días. En ese sentido, Marcel comentó que tendrá un foco en las oportunidades público-privadas.

Dislocaciones internacionales

El segmento más enfocado en el panorama internacional estuvo a cargo del banquero brasileño André Esteves, presidente de BTG Pactual, quien describió un escenario donde tres “grandes dislocaciones” están dictando el ritmo de las economías.

Uno de estos pilares inició con la invasión rusa a Ucrania, que gatilló un efecto dominó de tensiones geopolíticasinternacionales que no dan señales de dar pie atrás. En este entorno, indicó el empresario, el rol central lo tiene lo que describe como “la nueva guerra fría”, entre Estados Unidos y China.

El efecto de esta variable es relevante. “No creo que sea fácil de solucionar”, advirtió Esteves, agregando el consecuente proceso de desglobalización y su impacto en las cadenas de suministros –donde la eficiencia y los costos ya no son el factor más importante– llevan a una economía más inflacionaria.

Otras dos grandes dislocaciones, agregó, son el alza de las tasas de interés, que está ajustando los “excesos financieros” que generó el ciclo de alta liquidez de la última década, y la “economía verde”, que también apunta a más presiones inflacionarias.

Eso sí, entre estas dinámicas desafiantes, el empresario brasileño ve una oportunidad para la región. “América Latina es un ganador en este escenario dislocado. Somos una región geopolítica pacífica, tenemos buenas relaciones con todos los grandes bloques. Hacemos negocios con EE.UU., Europa, China, no tenemos problemas aquí y tenemos algunas particularidades”, explicó.

En particular, agregó, además de alojar a algunos de los mayores productores de materias primas, el vecindario también es la región más exportadora de comida y más productora de energías limpias a nivel global. “La combinación de estos dos factores crea una ventaja muy positiva para América Latina”, aseguró.

Panel de actores económicos

El cierre del seminario vino con un panel dedicado a los desafíos que enfrenta la economía chilena, con actores de distintos sectores.

Cecilia Cifuentes, académica y directora del Centro de Estudios Financieros del ESE Business School, de la Universidad de los Andes, destacó que mejoró su perspectiva sobre la economía chilena tras el rechazo del borrador constitucional votado en septiembre del año pasado, pero que hay problemas en el sistema político y que es necesario tomar medidas para, por ejemplo, promover la disciplina partidaria.

Bernardo Larraín, vicepresidente de la generadora eléctrica Colbún y la papelera CMPC, también celebró la decisión del electorado, asegurando que dejó fuera la “lógica refundacional”. Sin embargo, también advirtió que “estamos más cerca de una ruta mediocre”, con disfunciones en el gobierno y la política, un bajo crecimiento económico y una tendencia a pensar en el corto plazo. En ese sentido, hizo un llamado a desafiar el concepto de lo “políticamente viable” para zanjar el tema pendiente de las pensiones.

Francisco Pérez Mackenna, gerente general de Quiñenco –holding del grupo Luksic–, por su parte, advirtió que la falta de déficit fiscal no implica necesariamente que hay responsabilidad fiscal e hizo un llamado a mirar con atención el gasto fiscal. “Miramos muy poco cómo se gasta la plata”, indicó, destacando la necesidad de hacer un uso más eficiente de los recursos fiscales. Además, enfatizó en la importancia de no descuidar el crecimiento del país. “En la medida que hay crecimiento, el Estado se puede endeudar”, dijo.

Andrés Velasco, economista y ex ministro de Hacienda, se enfocó principalmente en la reforma tributaria, criticando que se rechazara en primer trámite en vez de modificarla en el Congreso, asegurando que eso retrasa la discusión. “Chile va a necesitar más recursos públicos”, comentó. El economista también se refirió a la reforma previsional, asegurando que es necesario zanjar el asunto, y al sistema político, donde ve una oportunidad de cambiar el sistema electoral para tener “una buena mezcla entre representatividad y gobernabilidad”.

El momento que enfrenta el mercado es crucial para entender la importancia de invertir en crédito, expusieron los expertos invitados por la plataforma Fund@mental.

La mesa redonda comenzó con la presentación de Gustavo Cano, fundador de Fund@mental, y contó con la participación de los expertos David Lloyd-Nolan, Investment Product Specialist, de MFS Investment Management; Alex Pelteshki, portfolio manager de AEGON Asset Managers; James Briggs, Corporate Credit Portfolio Manager de Janus Henderson y Reinor Bazerewski, portfolio manager-analyst de AXA IM.

En su presentación, Cano comentó que hay probabilidades de que la Fed esté llegando al final con su política de suba de tasas. Destacó el impacto que tuvo la caída del Silicon Valley Bank y Credit Suisse que hizo caer los rendimientos del tesoro. Además, presentó otros datos macroeconómicos que sostienen la idea de que es el momento de invertir en crédito. Con ese punto de partida, los expertos invitados presentaron distintas estrategias que variaron desde el enfoque en lo barata que está, los tipos de corta duración o el Investment Grade, entre otros.

Por el lado de MFS, Lloyd-Nolan, que habló de su fondo de crédito global, Global Credit Fund, hizo una introducción donde recordó que a lo largo de los últimos 15 años el comentario de los inversores siempre era “que la renta fija es muy cara”.

El experto de la gestora, partió de ese comentario para resaltar que “el mercado de crédito está increíblemente barato” y el “enfoque global es el ideal para maximizar los beneficios”.

“Los potenciales retornos de la renta fija para los próximos cinco años son una verdadera oportunidad”, agregó Lloyd-Nolan que según su presentación podrían presentar retornos del 8%.

En cuanto a la comparación entre EE.UU. y el panorama global, para el experto los índices mundiales proveen de una mejor oportunidad, gracias a su diversificación. Lloyd-Norton destacó los mercados del Reino Unido, Asia y Canadá, entre otros.

Por otro lado, Alex Pelteshki, habló de la estrategia Aegon Strategic Global Bond Fund donde mostró el enfoque del alpha, “una convicción de implementación de alta calidad” y una gestión dinámica del beta.

En relación a la obtención del alpha, el portfolio manager comentó que se basan en seis aspectos como el riesgo para el asset allocation, la selección y la seguridad del sector, la duración y la curva de la posición y propiamente la asset allocation. Esto, según la presentación de Pelteshki, es una proceso circular que depende del entorno del mercado.

Por ejemplo, el especialista comentó que esta estrategia de AEGON está limitada en un 40% para la inversión en high yield y mercados emergentes. Este argumento también fue apoyado en la estrategia de tener un manejo dinámico del beta.

En cuanto a la visión macro, entre otras cosas, el experto comentó que ya no se esperan subidas mucho más fuertes de la Fed en lo que queda del año. Para Pelteshki eso desprende dos escenarios: por un lado la recesión y por el otro la inflación.

Janus Henderson Investors presentó la estrategia Global Investment Grade Fund de la mano de James Briggs, Corporate Credit Portfolio Manager.

Briggs presentó la estrategia como un proceso disciplinado centrado en asumir la cantidad adecuada de riesgo. Además, mencionó la posición cíclica del crédito y en ese sentido aclaró que la estrategia trata de proteger contra las caídas en los ciclos.

Con respecto a la visión táctica, Janus Henderson busca identificar repuntes accionables y correcciones a corto plazo y los factores clave son los fundamentals, la valoración junto a la dinámica del mercado.

Briggs mencionó la importancia de que los portfolio managers tengan una visión 360 de gestión de riesgo activa.

“Los gestores de cartera emplean un marco de presupuestación del riesgo y son responsables de hablar del riesgo adecuado”, comentó.

Además, para el experto, diversifican activamente entre sectores, calidad, estructura de capital, sensibilidad económica y fuera de los sectores de referencia.

“Creemos que asumir el tipo y la cantidad de riesgo adecuados conduce a la consistencia de los rendimientos”, concluyó.

Por último, AXA IM habló de los bonos de Investment Grade como un factor clave del crédito para el momento que afronta el mercado.

Reinor Bazerewski, Portfolio Manager-Analyst presentó la estrategia Investment Grade Corporate Bond y resaltó la importancia de este tipo de inversión.

El experto destacó la importancia de tener un buen equipo que además respalde la transparencia y el proceso basado principalmente en el enfoque holístico del riesgo.

Las últimas semanas han visto una volatilidad importante en los rendimientos de bonos soberanos y en los spreads, lo que ha posicionado a la estrategia de bonos de Investment Grade de EE.UU. como un asset class muy atractivo ofreciendo valor en spread, altos yields y oportunidades de apreciación de capital dado el efecto pull-to-par por la caída en el precio de los papeles, asegura la gestora.

La reciente caída en los yields de bonos soberanos combinada con la ampliación de spreads cambió la composición de rendimiento en los bonos de categoría Investment Grade.

A pesar de la caída en la tasa de referencia, los yields se mantuvieron en línea con los de fines de febrero. Están en lo más alto desde 2009, aseguró la gestora (con fecha al 21 de marzo).

Por último, el fundador de Fund@mental cerró el evento demostrando como se puede formar una cartera con los cuatro fondos que se van a presentar que permite batir al índice y a productos de bonos agregados.

LinkedInJesús Valencia, market director para el mercado de Florida en UBS

Jesús Valencia fue ascendido a market director de UBS para el negocio internacional de Florida.

“Muy feliz y orgulloso de compartir que estaré liderando la Oficina Internacional de Coral Gables y sus equipos de asesores financieros de Clase Mundial como su Director de Mercado”, publicó Valencia en su cuenta de LinkedIn.

El directivo, que reportará a Catherine Lapadula, llegó a UBS en 2021 procedente de Wells Fargo.

Valencia trabajo en la wirehouse desde 2017 hasta 2021 cuando Wells Fargo anunció el cierre de su negocio de US Offshore.

Previo a Wells Fargo, cumplió tareas en Santander durante seis años (entre 2010 y 2016).

Sin embargo, dentro de sus más de 25 años de experiencia pasó 15 años en Merrill Lynch donde llegó a cumplir el puesto de Complex Manager en New York, según su registro de BrokerCheck.

Según fuentes de la industria, Valencia asumirá el cargo por la supuesta salida de Alfredo Maldonado. Sin embargo, desde UBS no dieron respuesta a la consulta de Funds Society y hasta la tarde de este lunes, Maldonado continuaba registrado por el banco suizo en BrokerCheck.

A finales de marzo,Western Union nombró a Claudia Reyes Armebianchi como directora general para México y Centroamérica.

Antes de su nuevo cargo, fue gerente general de Perú y directora regional de país para Colombia, Ecuador y Bolivia para Western Union, impulsando con éxito el crecimiento y la expansión de la compañía en cada uno de esos mercados.

«Me complace tener a Claudia a bordo como gerente general en México y Centroamérica”, comentó Rodrigo García Estebarena, presidente de América Latina y el Caribe en Western Union. “Su profundo conocimiento, experiencia y liderazgo son activos para la compañía y sus nuevas responsabilidades de liderazgo nos posicionarán para seguir construyendo sobre el crecimiento y éxito que estamos experimentando, al tiempo que fortalecemos nuestra presencia en toda la región», finalizó.

Claudia Reyes tiene una maestría en administración de empresas con especialización en mercadotecnia de la Universidad ESAN en Perú. Está certificada como Lean Six Sigma Black Belt por la Pontificia Universidad Católica (PUCP) y tiene diversos estudios de postgrado y certificaciones en operaciones, procesos y mercadotecnia. Desde el año 2021, Reyes Armebianchi es miembro del consejo asesor para Latinoamérica de la Global Association of Women in Payments.

«Siento un gran privilegio y orgullo en poder dirigir mercados tan relevantes para Western Union. La compañía ha crecido junto con México por más de tres décadas y tengo plena confianza en nuestra habilidad para continuar proveyendo el servicio que nuestros clientes merecen», aseguró Reyes Armebianchi. «Los clientes en el mercado mexicano exigen soluciones efectivas multicanal y multimarca. La presencia histórica de Western Union en México, su tecnología y capacidades se centran estratégicamente en satisfacer las necesidades de los clientes», agregó.

En el último año, Western Union anunció nuevas alianzas con socios estratégicos como MercadoPago y 7-Eleven, ampliando sus puntos de contacto, tanto físicos como digitales. Desde hace años, la compañía ha establecido el estándar para el movimiento internacional de dinero trasladando divisas a través de diferentes canales, ya sea a través de miles de minoristas, la aplicación móvil de Western Union o su plataforma en línea westernunion.com.

Reyes Armebianchi reemplaza a Pablo Porro como líder en México. Porro está en proceso de reubicación en los Estados Unidos de Norte América para liderar el negocio de la región Suroeste de Western Union.

Se cumplió lo que esperaba el mercado: el Banco de México decidió incrementar su tasa de referencia en 25 puntos base y ahora se ubica en 11.25%. La subida por unanimidad de sus cinco miembros.

Como se sabe, a nivel mundial, la inflación aún sigue elevada, aunque hay disminuciones en muchos países, ante lo cual, los bancos centrales han seguido manteniendo una postura restrictiva, a fin de forzar el combate a la inflación. Banxico está en esa línea. El entorno geopolítico mundial, los precios de las materias primas, la posible desaceleración de la economía mundial, entre otros, son factores que en el resto del año serán determinantes en la evolución de la inflación internacional.

Aunque la inflación interna de la primera quincena de marzo descendió hasta 7.12% anual, más bajo de lo que esperaban los analistas, Banxico sigue señalando que ésta aún es elevada y que seguirá monitoreando de cerca los principales factores de riesgo que pueden favorecerla o afectarla. En especial, le preocupa la inflación subyacente, que aún se ubica en 8.15% anual, descendiendo de forma más lenta y siendo afectada especialmente por su componente de servicios, que ahora está en 5.68%, su nivel más alto desde febrero de 2003. Mientras la subyacente se mantenga elevada, la presión sobre las tasas seguirá vigente.

Estimamos que Banxico hará dos movimientos adicionales en su tasa de referencia, en mayo y junio, de 25 puntos base en cada caso, con lo que la tasa terminal se elevaría hasta 11.75%. La tasa debe quedarse en ese nivel por el resto del año y posiblemente en el Comité de febrero o marzo del próximo año Banxico estaría iniciando un nuevo ciclo de bajas en sus tasas de interés. Si ese momento coincide con un entorno recesivo en Estados Unidos y México, es probable que veamos descensos de 50 puntos base en las tasas de interés de ambos países. En México, la tasa descendería hasta 8.50% al cierre de 2024.

Banxico ha sido contundente al aumentar su tasa sucesivamente en las 15 recientes Juntas de Gobierno, desde 4.00% en mayo de 2021 hasta 11.25% en marzo de este año, acumulando 725 puntos base. De esta manera, el diferencial entre la tasa Banxico y la Fed se incrementó desde 375 hasta 625 puntos entre ambas fechas. Esta medida ha sido vital para que el tipo de cambio se mantenga estable y se ubique alrededor de los 18 pesos. La economía aún no muestra señales de una clara desaceleración, misma que posiblemente sea evidente durante el segundo semestre del año. Mientras tanto, los analistas revisan al alza sus expectativas de crecimiento para este año (a cerca de 1.5%) y empiezan a bajar su estimación de inflación, por arriba de 5%.

En un mundo cada vez más globalizado, los retos a los que se enfrentan las mujeres son diversos. Ser flexibles al cambio, responder a las exigencias que el mercado laboral demanda ser competitivas, prepararse con nuevas habilidades para buscar mejores condiciones cómo líderes en la industria financiera o desarrollarse en el mundo STEM, promueve la inclusión de mujeres en la vida económica de México y también crea una visión propositiva en los sectores productivos del país.

Datos del IMCO (Instituto Mexicano de la Competitividad) indican que 3 de cada 10 profesionistas que eligieron carreras relacionadas con ciencia, tecnología, ingeniería y matemáticas, son mujeres. Sin embargo, en una perspectiva social y cultural, en donde la presencia de estereotipos y sesgos inconscientes desaniman a las mujeres a tener una visión de desarrollo en su formación vocacional sobre todo en el mundo financiero y de tecnología. Por ello, aunque las mujeres representan el 51% de la población mexicana, sólo 47% participan en la fuerza laboral según datos de la OCDE.

Aunque hoy se está viviendo un cambio de paradigma y mucha más apertura entre las empresas, y grupos financieros e intermediarios bursátiles están buscando incorporar mujeres en sus equipos directivos, los puestos de toma de decisiones de las compañías públicas sigue siendo mayoritariamente masculino.

Ante esto, María Ariza, directora general de la Bolsa Institucional de Valores (BIVA), sostiene que el sector bursátil debe seguir implementando políticas y acciones a favor de la equidad de género, para que haya más profesionales en la industria. De acuerdo a la directora de BIVA, las cifras más recientes de las empresas mexicanas en el sector de la gobernanza, pertenecientes a 129 compañías connacionales, los consejos de administración tienen el 9.6% de mujeres consejeras, en contraste con el 8.7% del año pasado.

En el sector de las FIBRAs, de los 16 Fideicomisos de Inversión en Bienes Raíces que componen la AMEFIBRA, uno tiene 3 consejeras, superando el 30% del consejo de la empresa; tres tienen 2 consejeras mujeres, con un promedio del 22% de su consejo; y seis FIBRAs tienen una mujer en su consejo. Sólo cuatro FIBRAs aún no tienen mujeres en su consejo de administración y están poniendo especial atención en el tema.

Las empresas con mayor porcentaje de mujeres son más rentables que las empresas que no fomentan la inclusión y diversidad. Por ello, las organizaciones deben de reorientar sus políticas, cultura y actitudes hacia la diversidad, y crear un ambiente seguro y solidario donde ellas puedan desarrollar su potencial, para no perder talento valioso.

Las mujeres han ganado mayores posiciones de liderazgo en las empresas, han incrementado su participación en los sectores que habían sido dominados por hombres que si bien sigue generando un rezago, en los últimos 30 años más mujeres se han incorporado al trabajo formal o al emprendimiento, se estima que el aumento es del 45%.

Se sabe que en el camino de la inclusión todavía existen barreras para incrementar su participación y hay mucho por hacer, no sólo en el sector financiero, sino también, en otros sectores pero es importante empoderar a las mujeres e impulsar su desarrollo profesional, talentos y habilidades para que alcancen puestos de liderazgo y de esta manera promover la igualdad de género e incentivar la equidad salarial.

La Asociación Mexicana de Administradoras de Fondos para el Retiro (AMAFORE) se complace en anunciar la llegada de Guillermo Zamarripa Escamilla como su nuevo presidente, quien a partir del 10 de abril liderará al gremio de las Afores con el objetivo de continuar con el fortalecimiento del sistema de ahorro para el retiro en México.

“Los fondos de pensiones han tenido un crecimiento importante en el mundo y las Administradoras de Ahorro para el Retiro en México son parte de ello Es importante que la gente conozca las bondades que ofrece el sector. Es vital que se mantenga y fortalezca un desarrollo saludable del sector debido a que hoy las Afores administran recursos equivalentes al 20% del PIB, y se prevé un crecimiento de hasta 50% del PIB en los próximos 25 años”, señaló el nuevo presidente de la AMAFORE

La Asociación reconoce y agradece la labor de Bernardo González Rosas quien, durante su gestión, marcó un parteaguas en la industria con la Reforma al Sistema al Ahorro para el Retiro (SAR), aprobada en diciembre de 2020. Dicha reforma transformó el sistema, actualizándose y resolviendo temas que estuvieron pendientes durante varios años, lo que representó en un beneficio para más mexicanos y mexicanas, al brindarles la oportunidad de acceder a una pensión y que ésta sea mayor.

Zamarripa Escamilla cuenta con una amplia trayectoria en el sector financiero al dirigir durante 13 años la Dirección General de la Fundación de Estudios Financieros (FUNDEF); fue docente del ITAM, y de 2005 a 2010 fue titular de la Unidad de Banca, Valores y Ahorro en la Secretaría de Hacienda y Crédito Público (SHCP). Adicionalmente desempeño diversos cargos en la Comisión Nacional Bancaria y de Valores (CNBV).

Guillermo Zamarripa Escamilla cuenta con dos licenciaturas, en Economía y en Contaduría Pública, por el Instituto Tecnológico Autónomo de México (ITAM), así como con una Maestría en Administración de Empresas (MBA), por The University of Chicago, en Estados Unidos.

Con su experiencia y visión, Zamarripa impulsará el fortalecimiento de la industria en beneficio de los trabajadores y fortalecerá su confianza en el sistema de ahorro para el retiro. Su liderazgo y compromiso permitirán posicionar a la asociación como un actor de cambio en el desarrollo y fortalecimiento de los sistemas de pensiones en México.

La AMAFORE da la más cordial bienvenida a Guillermo Zamarripa Escamilla como su nuevo presidente, y le desea todo el éxito en esta nueva etapa.

La empresa de asesoramiento financiero española iCapital ha dado un paso adelante para expandir su actividad en Latinoamérica. Para ello, ha incorporado a Nicolás San Román, que se encargará de diseñar la estrategia de negocio de la firma en LaTam. San Román llega desde Creand WM en Miami y se establecerá en Madrid.

San Román es licenciado en derecho en Madrid y máster en derecho internacional de negocios en California, habiendo desarrollado gran parte de su trayectoria profesional en ámbitos internacionales. Ha trabajado en la asesoría jurídica de banca de inversión de BBVA en Estados Unidos, como abogado cualificado en Nueva York para Linklaters LLP; y desde 2012 ha trabajado en el ámbito de Wealth Management. Inicialmente en UBS en Zúrich y Panamá, y posteriormente en Creand,donde era responsable de planificación patrimonial LATAM para clientes HNWI/UHNW desde Miami.

“Su experiencia profesional de más de 20 años en el ámbito legal, de banca de inversión y wealth management, centrada en Latinoamérica y Estados Unidos, son las claves que convierten a Nicolás San Román en una pieza fundamental en el desarrollo del negocio latinoamericano a ambos lados del Atlántico de nuestra compañía”, explica Pablo Martínez-Arrarás, socio fundador de iCapital.

«En iCapital entendemos el enorme potencial del mercado latinoamericano, y apostamos por brindarles a dichos clientes la mejor oferta de gestión patrimonial e inversiones en los principales centros financieros de EE.UU., España y Suiza. Consideramos que es necesario realizar un diseño correcto del formato de cómo abordarlo, así como de la oferta a presentar y del equipo que necesitaríamos estructurar para ello. Sin duda, la incorporación de Nicolás nos ayudará mucho a ello”, concluye Martínez-Arrarás.

iCapital es una empresa especializada en asesoramiento financiero (EAF) y gestión patrimonial. Desde su creación en 2006, su público objetivo son grandes familias e instituciones. Con 53 profesionales y ocho oficinas distribuidas por toda España, tiene previsto abrir nuevas delegaciones y asesora un patrimonio financiero que ya supera los 3.100 millones de euros.

Independencia, transparencia y honestidad son los pilares que han convertido a iCapital en una de las compañías más consolidadas de este país en el segmento de asesoramiento independiente de grandes patrimonios. La capacidad de actuar como un multifamily office, su versatilidad, su formato de multi depositaria y sus servicios diferenciales y de alto valor añadido con una ausencia absoluta de conflicto de intereses, los convierte en una opción preferida dentro de los grandes patrimonios.