Más de 1.500 altos ejecutivos bancarios de más de 50 países analizarán los temas más relevantes que están moldeando el futuro financiero de América Latina en el icónico hotel Fontainebleau de Miami Beach entre el 31 de octubre y el 3 de noviembre próximos. Será en el marco de una nueva asamblea anual organizada por FIBA (Financial & International Business Association).

El foro regional para el networking de alto nivel y el intercambio de perspectivas sobre regulación, innovación en pagos, inteligencia artificial, activos digitales y crecimiento transfronterizo, tendrá una Conferencia Magistral a cargo de Xavier Serbia, “El Menudo Cuenta”, sobre educación e inclusión financiera.

Según informaron los organizadores, el evento tendrá, entre otras cosas, paneles y sesiones, como:

El Futuro de las Finanzas: Preparadas para Crecer, Construidas con Propósito — Federico Muxi, Boston Consulting Group

Ingresando al Mercado de EE. UU. bajo la Administración Trump —Líderes de Banreservas, Bradesco Bank, Banco Pichincha y Atlantis International

La Evolución del Cripto bajo Trump 2.0 — Silvio Pegado (Ripple), Marina Olman-Pal (Greenberg Traurig), Mónica Ramírez de Orellano (Anchorage Digital)

La Doble Cara de la IA: Beneficios y Riesgos — J.P. Morgan, Swift, BH Compliance, ANBC Brasil

Transformando el Ecosistema de Pagos en América Latina — Visa, Banco Pichincha, Banco República del Uruguay

Tendencias Regulatorias en América Latina y EE. UU. — Jorge Mogrovejo, ASBA

También está previsto un almuerzo en el que Fitch Ratings compartirá con los asistentes sus perspectivas globales para los bancos latinoamericanos y un panel de economistas que habrán sobre el panorama regional con FELABAN, IIF y Bladex como speakers. El cóctel de bienvenida contará con presentaciones en vivo de Marlow Rosadoy Jon Secada.

La competencia global por el liderazgo tecnológico está cada vez más apretada. Las tecnologías críticas, como la IA, los semiconductores o la computación cuántica están cada vez más a la orden del día por su papel en la seguridad nacional. Pero, ¿cuál es la posición de Europa frente a los gigantes tecnológicos?

Para analizar esta situación, el equipo de analistas de Natixis CIB liderado por Alicia García Herrero, economista jefe para Asia Pacífico en Natixis CIB e investigador principal en Bruegel,ha elaborado el informe ‘Novedades radicales en tecnologías críticas y efectos indirectos: ¿Cuál es la posición de China, EE.UU. y la UE?’, donde compara la situación entre China, Estados Unidos y la Unión Europea en estas tecnologías y sus subcampos.

Según se desprende el análisis, Estados Unidos supera ligeramente a China en Inteligencia Artificial, especialmente en machine learning y en IA Generativa, además de en computación cuántica. Los avances de China y la UE son similares en este sentido. Estados Unidos es ligeramente mejor que China en IA, con un claro dominio en IA generativa, pero China destaca en algunos subcampos importantes, como la tecnología de vehículos aéreos. Además, el país asiático domina la producción de semiconductores, pero no en el de mayor valor añadido, relacionado con el diseño.

En contraste, Europa se lleva la peor parte: no produce suficientes patentes críticas en estas tecnologías y es más lenta en la reproducción de patentes que EE.UU. y China. En este sentido, corre el riesgo de quedarse rezagada tanto en la generación (con apenas 804 innovaciones frente a las casi 3000 de las potencias tecnológicas, en datos de 2023) como en la adopción de tecnologías críticas.

En promedio, la UE tarda significativamente más en adoptar patentes procedentes del exterior, y su propia innovación se difunde internamente con gran lentitud, revelando una fragmentación del mercado único y las debilidades estructurales en su ecosistema de I+D. Por su parte, EE.UU. y China tienden a reproducir con relativa rapidez las patentes novedosas europeas. Las novedades radicales también se reproducen rápidamente entre China y EE.UU., lo que resulta sorprendente dados los controles estadounidenses sobre las exportaciones de tecnologías críticas a China.

El mercado y los activos argentinos viven una jornada de euforia este lunes, tras el sorpresivo y contundente triunfo del oficialismo en unas elecciones legislativas clave para el gobierno que encabeza Javier Milei. El riesgo país se desplomaba, mientras que las acciones locales mostraban subas de hasta el 50% en Wall Street y los bonos en dólares se recuperaban hasta un 25%. El dólar, refugio de valor histórico para los argentinos, abrió el día a la baja y llegó a operarse a su menor precio contra el peso desde el 26 de septiembre.

Vontobel: momento decisivo para el riesgo argentino

La victoria “le otorga al gobierno más de un tercio de ambas cámaras, eliminando el riesgo de destitución y abriendo un camino creíble para la aplicación de reformas”, evaluó Thierry Larose, gestor de Vontobel.

En su discurso, el presidente Milei se mostró moderado y dio guiños a la oposición, sobre todo al frente de gobernadores de provincias que se aliaron para construir una tercera vía frente al polarismo extremo que divide al país.

“Milei ahora puede impulsar reformas fiscales, laborales y de pensiones, negociando mayorías con el PRO y los gobernadores moderados. La votación vuelve a legitimar su disciplina fiscal y su agenda favorable al mercado, mientras que deja al peronismo debilitado y dividido. En resumen: el impulso reformista de Argentina ha vuelto y Milei puede legislar desde una posición de fuerza, no de supervivencia”, agregó.

El experto se refirió a la bajada abrupta del riesgo país. “Se desploma la prima de riesgo político de Argentina. Para los inversores, se trata de una revalorización política de libro: un claro mandato, menor volatilidad y un camino más despejado para volver a acceder al mercado en 2026. Es un momento decisivo para el riesgo en Argentina”, enfatizó. El país “acaba de recuperar la credibilidad del mercado”, aseguró.

Desde la perspectiva de Larose, el resultado “descarta cualquier devaluación” del peso. “Ahora que las elecciones han pasado y el Tesoro de EE. UU. sigue respaldando el mercado de divisas -continuó-, ese riesgo ha desaparecido. El gobierno puede ahora reconstruir las reservas y mantener la inflación en una tendencia a la baja sin cambiar el régimen. Es posible que en 2026 se adopte un sistema sin bandas, una vez que aumenten las entradas de capital y la inversión extranjera directa. En resumen, las elecciones convierten al peso de una moneda defensiva en una moneda que se apreciará, en lugar de devaluarse”.

Carmignac: es necesario acumular reservas

Los resultados fueron “sorprendentemente buenos”, dijo Alessandra Alecci, gestora de carteras de deuda de mercados emergentes en Carmignac, quien agregó que ahora, el partido de Milei ha conservado su poder de veto.

“Dada la evolución de los precios, incluso con el apoyo explícito y sustancial de Estados Unidos en las semanas previas a las elecciones, el resultado electoral no fue descontado por el mercado”, analizó.

Mirando hacia adelante, señaló que Javier Milei tendrá que llegar a acuerdos con representantes moderados de la oposición para obtener la mayoría necesaria para aprobar “reformas clave y mantener una política fiscal restrictiva. La primera mitad de su administración se caracterizó por una postura de confrontación. Su discurso tras la victoria sugiere que ahora está más dispuesto a establecer alianzas”.

“En segundo lugar -apuntó-, Argentina necesita acumular reservas de divisas para cumplir con sus obligaciones de deuda externa, en particular con los tenedores de bonos. Esto requerirá un régimen cambiario más flexible, así como un retorno al mercado lo antes posible”.

Candriam: esta vez podría ser diferente

Paulo Salazar, director de renta variable de mercados emergentes de Candriam, describió el triunfo del partido de Milei en las elecciones legislativas como “un punto de inflexión político en la historia moderna del país”, escribió en una nota especial. “Contra las expectativas, el bloque de Milei no solo consolidó el poder a nivel nacional, sino que también logró un desempeño fuerte en la Provincia de Buenos Aires, considerada durante mucho tiempo un bastión peronista”, añadió.

En la misma nota, hizo alusión al tono del presidente en su discurso. “Fue notablemente conciliador, enfatizando el diálogo con los legisladores de la oposición y los gobernadores provinciales para impulsar reformas largamente esperadas. El mensaje fue claro: los argentinos se han apartado decididamente de décadas de populismo, y el camino queda abierto para un Congreso reformista — lo que Milei llamó “el más reformista de la historia” — capaz de reconfigurar el modelo económico argentino”.

En su opinión, la alineación del gobierno del libertario con la agenda pro-mercado de Donald Trump “agrega una nueva capa de confianza para los inversores y posiciona a Argentina como un potencial socio regional dentro de una nueva ola derechista en América Latina”.

El experto de Candriam se mostró muy positivo respecto al país sudamericano. Consideró que el actual escenario geopolítico es favorable y “coincide con un entorno global que favorece los activos de riesgo, caracterizado por una posible baja de tasas de la Fed, el fin del endurecimiento monetario y un dólar estadounidense más débil, factores que benefician especialmente a las historias de alto “beta” como la argentina”.

Entre las conclusiones, Salazar destacó que Argentina “sigue siendo un mercado de alto riesgo y alta recompensa, pero la dirección ahora apunta con claridad hacia la reforma, la normalización y el crecimiento. Después de años de falsos amaneceres, existe la sensación de que esta vez podría ser diferente — y esa creencia, por sí sola, podría ser suficiente para encender una nueva y poderosa fase en la historia del mercado argentino”.

Neuberger Berman: las reformas necesarias requerirán varios ciclos

La Libertad Avanza tendrá suficiente poder para “mantener el veto presidencial, una herramienta que ha utilizado eficazmente durante la primera mitad de su mandato. Por lo tanto, las perspectivas de avance de las reformas mejoran significativamente”, evaluó, por su parte Gorky Urquieta, codirector global de deuda de mercados emergentes en Neuberger Berman.

Aunque el experto consideró “poco probable” que las reformas se concreten en los próximos dos años, en la segunda mitad del gobierno de Javier Milei, “la agenda pro-reformas estará sobre la mesa. Tal vez no se logre todo, pero parte de ello sí avanzará, y sin duda será constructivo y positivo para los mercados”, aseguró.

Sin embargo, desde la perspectiva de Neuberger Berman, las reformas necesarias para transformar realmente Argentina son de mediano a largo plazo, por lo que en realidad “se requerirán varios ciclos”.

“En el corto plazo, mantener la disciplina fiscal e implementar algunas reformas como las impositivas y previsionales generará un contexto positivo para la economía. Esto mejoraría el crecimiento y, a su vez, haría factible la reelección de Milei en 2027. Es algo que los mercados ya están mirando, pensando en lo que vendrá tras los próximos dos años”, disparó el experto.

Según Urquieta, la volatilidad persistirá. “En adelante -señaló-, todo dependerá de ajustar detalles de política y de cómo se comporte Milei: si logra gobernar tras el ciclo político, construyendo y manteniendo alianzas. Son esas las señales que el mercado querrá ver. No hay dinero fácil en este proceso”.

El experto también dijo: “Como hemos visto en Argentina y otros países, las cosas pueden cambiar rápidamente”. Según su visión, el panorama “es claramente constructivo. Podría volverse más duradero, pero llevará tiempo. Hay que ver los resultados de las reformas, comprobar que Argentina se vuelve más productiva y que mejoran las condiciones para el crecimiento”.

Por último, agregó que “atraer inversión será clave: el país tiene un potencial enorme, pero para captar inversión extranjera directa —la de horizonte realmente largo— se necesita confianza, algo que solo se construye con tiempo”.

John Lamb, Equity Investment Director de Capital Group, analizó los efectos de las políticas de Donald Trump, el papel de Europa y destacó oportunidades atractivas en el sector salud. Aseguró que hay un cambio en el equilibrio global, anticipó “cierta debilidad adicional” en la economía estadounidense e indicó que todavía no se vio “el repunte inflacionario derivado de los aranceles”. Sin embargo, Estados Unidos se mantiene “resiliente” gracias a la fuerte inversión en tecnología y centros de datos, y su excepcionalismo se mantiene vigente más allá del corto plazo.

También comentó que, para 2026, el BCE podría tener que plantearse subir las tasas «dos o tres veces», y la probabilidad de que el euro alcance los 1,30 frente al dólar el año que viene, en un contexto de debilidad del dólar estadounidense. En cuanto a los mercados emergentes, señaló que China se enfrenta al reto de un perfil de crecimiento estructuralmente más bajo, mientras que las empresas de la India parecen sobrevaloradas.

Fue en un encuentro presencial que mantuvo con Funds Society, en un alto del road show que el especialista realizó en Miami para presentar la Estrategia New Perspective de Capital Group, la propuesta de renta variable global que lleva adelante la gestora desde hace más de 50 años, invirtiendo de manera flexible en empresas multinacionales de calidad que impulsan el cambio global.

Impacto de Trump y resiliencia de la economía

Si bien reconoció ciertos desafíos derivados de las políticas de la administración Trump, el experto sostuvo que la llamada “excepcionalidad estadounidense” no ha llegado a su fin. “Adoptamos una postura equilibrada. No estamos completamente de un lado ni del otro. Hay razones tanto a favor como en contra” de esa idea, indicó.

Lamb profundizó en las políticas arancelarias de Trump, que, en su opinión, han creado dificultades a corto plazo para la economía estadounidense. Aun así, subrayó la resiliencia de las empresas estadounidenses y de la economía en su conjunto, que han logrado adaptarse al entorno de tensiones comerciales.

Según Lamb, el impacto total de los aranceles aún no se ha reflejado en los datos. «Creemos que aún no hemos visto todo el efecto sobre la economía estadounidense. Nuestras previsiones de crecimiento e inflación a corto plazo son menos optimistas que las del consenso», afirmó.

En ese sentido, previó «alguna debilidad adicional» y adviertió que el repunte de la inflación derivado de los aranceles «aún no se ha materializado». Sin embargo, más allá del corto plazo, Lamb argumentó que muchos de los fundamentos del excepcionalismo estadounidense siguen vigentes, ya que dependen de una combinación de factores: «mercados de capitales profundos y líquidos, un fuerte espíritu emprendedor y el estado de derecho… Muchos de esos componentes siguen intactos», afirmó.

También señaló que el crecimiento se ha visto respaldado por una fuerte inversión en infraestructura tecnológica, en particular en centros de datos. Si bien podría haber peligros de exceso de entusiasmo en ese segmento, Lamb no prevé una recesión.

Política monetaria divergente

En este contexto global, Lamb afirmó que Europa ha obtenido mejores resultados de lo esperado. Considera razonable que el mercado esté descontando entre tres y cuatro recortes de tasas por parte de la Reserva Federal, pero espera que el Banco Central Europeo se enfrente al reto contrario.

“El cambio de régimen fiscal en Europa, con un gasto público fuerte -especialmente en Alemania-, podría impulsar el crecimiento y, al mismo tiempo, generar presiones inflacionarias”, explicó. En su opinión, las subidas de tasas podrtían potencialmente ser entre dos y tres en la eurozona.

Por otra parte, Lamb estimó que el euro podría alcanzar el nivel de 1,30 contra el dólar el próximo año, en un contexto de debilitamiento de la divisa estadounidense. Sin embargo, matizó que “a largo plazo, EE. UU. probablemente se beneficiará de un aumento en la productividad derivado de las inversiones en inteligencia artificial”.

Health: oportunidades puntuales

A la hora de hablar de renta variable, Lamb puntualizó en el sector salud, donde hay, a su criterio, oportunidades atractivas.

«Ha sido un momento desafiante para el sector -admitió- con factores negativos relacionados con las políticas de precios y reembolsos de medicamentos del gobierno estadounidense, así como con los aranceles. Pero las valoraciones se encuentran ahora cerca de mínimos históricos en términos relativos».

El experto consideró que los riesgos políticos han disminuido y que el sector combina “valuaciones atractivas y un pipeline de innovación emocionante”. Mencionó ejemplos concretos como el de Eli Lilly, que está próxima a presentar resultados de sus ensayos clínicos de una nueva versión oral de sus medicamentos para la pérdida de peso, lo que podría “abrir mucho más el mercado y expandir su alcance”.

La estrategia New Perspective de la gestora no hace “grandes apuestas macro por regiones”, explicó. “Nos enfocamos en encontrar las empresas adecuadas, sin importar dónde estén domiciliadas”, completó.

Janus Henderson Investors ha anunciado el lanzamiento del ETF UCITS Janus Henderson Global Research-Engineered Equity Active Core, que ya cotiza en la Bolsa de Londres. Según explica la gestora, el ETF tiene como objetivo un tracking error de alrededor del 1,5 % con respecto al índice MSCI World y está diseñado para «inversores que buscan superar el rendimiento del mercado mediante la investigación fundamental, manteniendo al mismo tiempo niveles bajos de riesgo activo».

El fondo está gestionado por John Jordan, Joshua Cummings y Jeremy Tjaden, que forman parte de un equipo de inversión altamente experimentado con un sólido historial de obtención de rendimientos atractivos ajustados al riesgo a largo plazo. En conjunto, el equipo gestiona activamente aproximadamente 35.000 millones de dólares en activos a través de una serie de estrategias basadas en la investigación.

«Creemos que un análisis fundamental profundo puede mejorar significativamente los resultados de inversión. JGBL ofrece a los inversores que tienen asignaciones de renta variable global vinculadas a índices de referencia, acceso a la investigación de alta calidad de Janus Henderson en formato ETF. Aunque la demanda de ETF sigue siendo fuerte, muchos inversores buscan ir más allá de la exposición pasiva, y este último ETF está diseñado para satisfacer esa necesidad», ha comentado Ignacio De La Maza, director del Grupo de Clientes de EMEA y Latinoamérica de Janus Henderson Investors.

Desde la gestora destacan que es la primera vez que la estrategia Janus Henderson Global Research Equity está disponible a través de un ETF UCITS. JGBL ofrece una versión de la estrategia Global Research Equity de la firma, adaptada específicamente al mercado europeo de ETF. «Nuestro proceso recoge las ideas de nuestros analistas de investigación global en una cartera diseñada para asignaciones básicas, con un tracking error objetivo aproximado del 1,5 % para el ETF respecto al MSCI World Index, lo que ofrece la posibilidad de obtener un rendimiento superior significativo», ha afirmado John Jordan, gestor de carteras de Janus Henderson Investors.

Este es el última incorporación a la creciente oferta de ETF UCITS activos de Janus Henderson, con lo que el total asciende a ocho. Solo este año, la firma ha introducido varios productos, entre ellos el ETF EUR AAA CLO (JCLO) en enero, el ETF USD AAA CLO (JAAA) en marzo, el ETF Mortgage-Backed Securities (JMBS) en mayo, el ETF Euro Short Duration (JHES) en junio y el ETF US Transformational Growth Equities (JTXX) en julio.

La encuesta Alts Leaders Survey 2025, elaborada por Alternative Investments Market Intelligence, desgrana cómo se está produciendo el crecimiento y la adopción de las inversiones alternativas en los mercados privados por parte de los distintos canales de distribución. En general, los resultados del estudio apuntan a un mercado que aún se encuentra en las primeras etapas de integración. Si bien la adopción de este tipo de inversiones se está ampliando, los datos del informe subrayan una segmentación significativa por canal, lo que hace que las cifras promedio sean poco clarificadoras a la hora de analizarlas si no se añade contexto.

El estudio recoge opiniones de altos ejecutivos del sector de la distribución que representan más del 65,9% de todos los flujos de inversión privada hacia inversiones alternativas. Los resultados muestran que, si bien la adopción de alternativos privados se está ampliando, la penetración de la inversión en alternativos sigue siendo desigual en los distintos canales de distribución.

Sus principales conclusiones son:

1.- Los Wirehouses, líderes: Un 23% de los clientes invierten en activos alternativos de mercados privados, con una asignación media en las carteras del 16%. Esto supone un 3,75% del total de los activos de los clientes, casi tres veces la cuota de los Independent Broker-Dealers y cinco veces la de la comunidad RIA en su conjunto. Su infraestructura institucional, los conocimientos de sus directores de inversiones y de análisis, unido al apoyo de su infraestructura tanto en tecnología como en capital humano son ventajas decisivas que impulsan la adopción de las inversiones privadas por parte de sus clientes.

2.- Los Independent Broker-Dealers se quedan atrás, pero realizan asignaciones de manera significativa: La adopción se sitúa en el 9%, sin embargo, los clientes participantes presentan una exposición del 13%, lo que implica más del 1% de los activos. Los obstáculos estructurales, la menor riqueza de los clientes y las restricciones de idoneidad limitan un crecimiento más amplio, según recoge el estudio. Algunos encuestados señalaron que los problemas históricos de rendimiento de antiguos fondos inmobiliarios han frenado el entusiasmo en este canal.

3.- Las RIAs cuentan dos historias: Los Committed RIAs presentan una adopción de inversiones alternativas en mercados privados superior al 29%, con una asignación por parte de los clientes que ronda el 11%, lo que representa el 3,35 % de los activos implícitos de clientes. Sin embargo, los Broad RIAs solo muestran un 0,78% de activos implícitos, lo que refleja que muchas empresas de este segmento aún no participan en las inversiones altermativas. Entre las barreras se incluyen las preferencias de indexación, las limitaciones operativas y la sensibilidad a las comisiones.

4.- Dinámicas de un mercado en fase inicial: Las entrevistas confirman que las empresas con recursos dedicados amplían la adopción de manera más eficaz, mientras que otras se mantienen cautelosas debido a la falta de liquidez, las sensibilidades operativas y las comisiones.

De estas cifras, el estudio resalta varias observaciones e implicaciones:

1.- Los Wirehouses son líderes en inversiones alternativas entre los canales de distribución, por varios motivos: la combinación de adopción y asignación genera el mayor impacto en la cartera de clientes, a lo que se une la actividad analítica de los CIOs y el apoyo de los asesores, que refuerzan el posicionamiento.

2.- Los Independent Broker-Dealers, por su parte, se ven limitados por la idoneidad: continúan los obstáculos estructurales, lo que limita el acceso y el alcance de la aprobación de productos.

3.- Asimismo, los RIAs acogen un subconjunto de entidades que está muy comprometido con las inversiones alternativas en mercados privados, pero la mayoría sigue sin participar, lo que lastra los promedios ponderados por capital, según explica el estudio.

El informe también señala que la amplia dispersión que presenta cada canal en relación con la inversión alternativa en mercados privados indica que se trata de un mercado en fase inicial: la gran variación entre las empresas refleja la desigualdad en cuanto a infraestructura y preparación operativa.

La proliferación de fondos evergreen con tickets mínimos de inversión más bajos y disponibilidad permanente aumentará con el tiempo las tasas de penetración de la inversión en alternativos entre los clientes.

Durante las entrevistas, muchos de los encuestados señalaron el deseo de “alcanzar” a las empresas que cuentan con oferta sólidas y sofisticada para sus clientes.

Desde el pasado viernes, la capital de Malasia (Kuala Lumpur) es el escenario de la quinta ronda de negociaciones comerciales entre China y EE.UU., tras escenografiar la semana pasada un aumento de las tensiones. Según los expertos, estas reuniones han buscado suavizar el ambiente antes del encuentro cara a cara de Xi Jinping y Donald Trump, que tendrá lugar dentro de tres días.

Desde DWS destacan que el gran gigante asiático está mejor preparado para afrontar los retos comerciales y arancelarios que EE.UU. está planteando. En primer lugar, según explica en el último informe de su CIO, la situación no es nueva. “China era ya un punto clave de la política exterior estadounidense bajo la presidencia de Biden. Además, aunque China sigue siendo uno de los principales objetivos de la política arancelaria de Estados Unidos, su impacto se diluyó en abril, cuando Washington impuso aranceles punitivos a múltiples países en todo el mundo. China también reaccionó con rapidez al regreso de Trump, adoptando medidas de política económica orientadas a la estabilidad.Y, por último, la proporción de exportaciones chinas destinadas a EE.UU. se ha reducido a la mitad en los últimos ocho años, situándose en torno al 10%. Finalmente, la economía china es hoy mucho menos dependiente del comercio internacional de lo que se suele suponer: en 2024, las exportaciones representaron menos del 20% del PIB, frente al 36% en el caso de la Unión Europea”, destacan.

Justamente, la semana pasada, China anunció su nuevo plan quinquenal que, en gran medida, señala una continuación de las recientes prioridades políticas -bajo el paraguas del “desarrollo de alta calidad”-, insistiendo algo más en acelerar la autosuficiencia tecnológica y las competencias científicas. En opinión de Robert Gilhooly, economista senior especializado en mercados emergentes de Aberdeen Investments, esto se percibirá como una continuación del intento de mejorar y ampliar las capacidades de fabricación nacionales, tal y como se establece en el plan ‘Made in China 2025’, aunque es poco probable que se renueve esta denominación, ya que ha irritado a los principales socios comerciales.

“Recientemente, la política ha tratado de reforzar el consumo, pero es probable que la presión geopolítica obligue a mantener las prioridades sesgadas hacia el lado de la oferta de la economía, lo que dificultará la eliminación de las presiones deflacionistas, incluso si las autoridades se centran en sectores con problemas conocidos de exceso de capacidad, como la fabricación de automóviles, energía solar y baterías”, comenta Gilhooly.

El secreto de los aranceles

A esta mejor posición de China a la hora de sentarse en la mesa de negociación, se suma, según el análisis de Philippe Waechter, economista jefe de OstrumAM (firma afiliada a Natixis IM), que, en el fondo, el sector tecnológico estadounidense no puede desvincularse totalmente del país asiático. “La respuesta de Trump, con aranceles a China un 100% más altos que los ya existentes, es una reacción de impotencia, ya que Estados Unidos no puede prescindir de muchos productos chinos. Los avances chinos están perjudicando a las industrias tecnológica y militar de Estados Unidos. Lo nuevo es la escasez que esto podría provocar al otro lado del Atlántico. Ya no se trata de una cuestión de precios, sino de una ruptura en la cadena de valor. No es algo comparable, y las consecuencias para la industria estadounidense podrían ser mucho mayores que la mera aplicación de derechos de aduana”, afirma Waechter.

Según recuerda el experto de Ostrum AM, “la economía estadounidense es sólida, pero la inteligencia artificial desempeña un papel importante: explica el 92% del crecimiento del primer semestre. Sin ella, el PIB solo habría crecido un 0,1%. La economía estadounidense probablemente no sea tan robusta como se imagina”.

Para Sandy Pei, gestora senior de carteras en Federated Hermes, a pesar de la renovada escalada de la guerra comercial, los riesgos que enfrenta la economía china son bien entendidos y descontados. “Esperamos que las políticas favorables estimulen la economía, en particular para las industrias de alta tecnología, especialmente en áreas donde China actualmente está rezagada con respecto a los líderes mundiales. Sin embargo, es probable que el apoyo financiero disminuya rápidamente, ya que el gobierno prefiere un enfoque impulsado por el mercado: solo las empresas más competitivas saldrán ganando», defiende.

Renta variable china

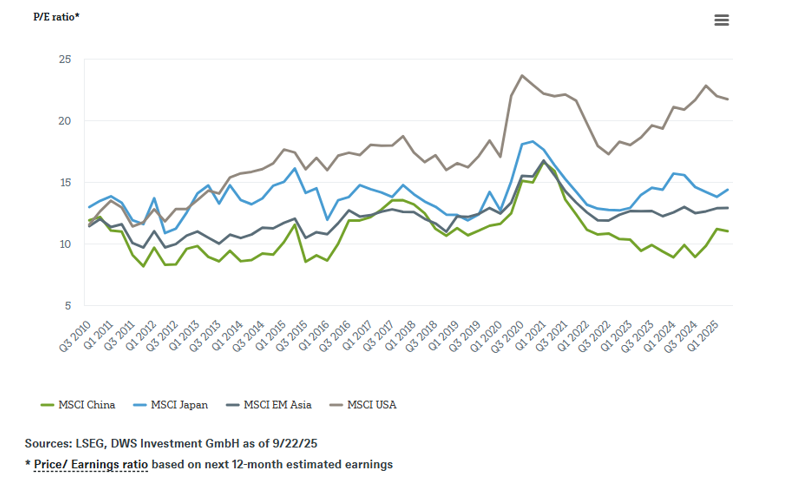

Por ahora, ningún otro país concentra una carga de aranceles y sanciones tan intensa por parte de Estados Unidos como China. Sin embargo, el gigante asiático también parece ser el país mejor preparado para un segundo mandato de Trump y, desde DWS, consideran que los mercados bursátiles chinos podrían estar beneficiándose de ello. “A veces, los mercados bursátiles pueden resultar irónicos. Las acciones chinas comenzaron a repuntar aproximadamente en el momento en que Trump regresó a la presidencia en enero de 2025”, apunta el último informe de su CIO.

El documento señala que los factores que impulsan el mercado bursátil chino son principalmente internos más que externos. Y, antes del repunte registrado este año, no eran precisamente favorables. “Desde 2021, el mercado chino ha quedado rezagado respecto a EE.UU. y Europa. Los problemas son bien conocidos y, en parte, siguen sin resolverse: un mercado inmobiliario sobresaturado, una población envejecida, un elevado endeudamiento de las autoridades locales, la concentración del poder en el partido, una débil confianza del consumidor y altas tasas de ahorro, una calidad irregular de los datos y un exceso de capacidad en numerosos sectores. La estrategia gubernamental ‘anti-involución’ tiene como objetivo abordar algunos de estos problemas”, apuntan.

Desde el punto de vista de la gestora, tras reajustar su política económica, el índice MSCI China ha ganado casi un 40% en lo que va de año, y considera que las valoraciones han vuelto a situarse en la media de los últimos quince años. “El deterioro de la confianza en otras regiones está elevando la posición de China, donde aumenta la probabilidad de una recuperación gradual. Incluso si no se produjera una recuperación generalizada, las oportunidades en los sectores tecnológicos podrían seguir ofreciendo un potencial alcista sólido, pese a la reciente revisión de valoraciones”, afirma Sebastian Kahlfeld, responsable de Renta Variable de Mercados Emergentes en DWS.

En un entorno crecientemente complejo, el comportamiento poco habitual del dólar en los últimos meses, la trayectoria de la renta variable y del oro – ambos en máximos- y las nuevas bajadas de los tipos de interés por parte de la Reserva Federal obligan a revisar con lupa el delicado equilibrio entre las correlaciones para la construcción de carteras multiactivo con precisión de relojero suizo. En nuestra opinión, la gestión equilibrada entre riesgo, duración y divisa es hoy el eje central de una estrategia multiactivo eficaz.

De cara al cuarto trimestre de 2025, y desde una perspectiva de multiactivos, preferimos la renta variable a la renta fija, y la renta fija al efectivo. Creemos que la renta variable puede mantener su reciente impulso en un entorno de riesgo generalizado, a pesar del debilitamiento de los fundamentales. Pero, aunque tenemos posiciones largas en renta variable, también utilizamos activamente estrategias de opciones para aprovechar las oscilaciones de la volatilidad.

Dentro de esta clase de activo, los mercados emergentes son nuestros mercados de renta variable preferidos, gracias a la debilidad del dólar, la mejora de los beneficios empresariales, la infraponderación de muchos inversores y el fuerte impulso de los precios.

Nuestra perspectiva sobre la renta fija soberana sigue siendo en gran medida neutral, aunque seguimos prefiriendo estrategias steepener, es decir, posiciones que se benefician de una curva de tipos más inclinada. Por otro lado, favorecemos la zona euro a EE.UU. debido a los datos de inflación moderada y los flujos hacia activos refugio, pero somos cautelosos con Francia, dada la agitación política.

Al igual que en la parte de renta variable, la deuda de los mercados emergentes se está convirtiendo en una de nuestras favoritas a largo plazo gracias a las políticas fiscales y monetarias más conservadoras aplicadas en estos países.

En último lugar, aunque no menos importante, cabe constatar que, mientras se cuestiona el estatus del dólar estadounidense como moneda de reserva mundial, el oro se consolida como el refugio seguro por excelencia y continúa siendo nuestro principal diversificador. Mantenemos una visión más moderada del dólar a largo plazo y nos posicionamos ante posibles caídas a corto plazo.

Tribuna firmada por Greg Hirt, director global de Inversiones Multiactivos de Allianz Global Investors

Para leer nuestras perspectivas completas para el 4ºtrimestre, pinche aquí.

Uruguay es uno de los polos emergentes en innovación tecnológica avanzada en la región, con una especialización marcada en salud y biociencias, según el informe El informe “Deep Tech Radar LATAM 2025”, elaborado por la consultora brasileña EMERGE en alianza con Cubo Itaú.

Las deep techs son startups basadas en ciencia y tecnología de frontera, caracterizadas por una base científica-tecnológica sólida, impacto transformador en sectores estratégicos, diferenciación y protección intelectual, y un alto potencial de maduración con foco en innovación disruptiva. Estas empresas trabajan en áreas como inteligencia artificial, biotecnología, robótica, nanotecnología, sensores, blockchain y tecnologías cuánticas, con aplicaciones que van desde la salud hasta el agro, la energía, la industria y la defensa.

El mencionado estudio identificó 21 deep techs uruguayas, con la siguiente distribución sectorial: 62% en Salud y Bienestar, 29% en Agro y Alimentos y 10% en Movilidad, Logística e Industria Manufacturera.

En cuanto a tendencias tecnológicas, la biotecnología representa el 67% de las startups deep techs locales, seguida por la inteligencia artificial (14%), lo que posiciona al país como un hub de nicho en biociencias y salud, complementado su histórica vocación agropecuaria.

Cubo Itaú trabaja con 12 hubs sectoriales y startups que representan a más de 25 industrias. Según Juan Garrido, Country Manager de Cubo, “al abrir nuestras puertas en Uruguay, decidimos comenzar de manera agnóstica, observando cuáles sectores surgirían del propio ecosistema como los más relevantes. Fue una sorpresa positiva que Biotech se posicionara entre las tres industrias con mayor cantidad de emprendimientos y con un gran nivel de desarrollo”.

Contexto latinoamericano y volumen de inversión

En toda América Latina se registran 1.316 deep techs, con Brasil a la cabeza (952), seguido por Argentina (145), Chile (72) y Uruguay (21). En conjunto, Brasil, Argentina, México, Chile, Colombia y Uruguay concentran el 97,8% del ecosistema regional.

A nivel de facturación, los sectores de salud y agro suman 3.900 millones de dólares, mientras que las startups basadas en IA y computación lideran con 8.500 millones de dólares.

En materia de inversión, Uruguay aún presenta un volumen incipiente con 10,8 millones de dólares movilizados, frente a los líderes regionales Chile (USD 607 millones), Argentina (USD 486 millones) y Brasil (USD 216 millones).

En el primer semestre de 2025, los mercados latinoamericanos repuntaron con fuerza —el S&P Latin America BMI subió 30,8% en el período— y, aun así, la capacidad de los fondos activos para batir a sus benchmarks fue dispar por país y por clase de activo, revela el informe semestral de S&P Global para Latinoamérica.

México mostró mayoría de fondos de renta variable por detrás del índice (63,6% en 6 meses), Chile y Brasil tuvieron mejores resultados en renta variable local (menos de la mitad de los fondos chilenos y brasileños quedaron rezagados en el semestre), mientras que en renta fija brasileña la amplia mayoría de fondos perdió contra sus referencias (95,7% en corporativos; 77,2% en públicos).

A 10 años, el patrón vuelve a ser el habitual del informe SPIVA de S&P: la mayoría de los fondos es superada por su benchmark en prácticamente todas las categorías, con tasas que en varios casos superan 80%-90%.

El capítulo de contexto de mercado, el informe subraya que la región superó claramente al mundo desarrollado en la primera mitad del año: el S&P Latin America BMI aventajó al S&P World Index en 20,7 p.p. en dólares. Además, se observó una asimetría interesante entre la proporción de acciones que pierden vs. la de fondos que pierden, en especial en Brasil y Chile, donde —a diferencia de lo histórico— los gestores lo hicieron levemente mejor de lo que “deberían” si se siguiera la proporción de componentes bajo el índice.

México, el mercado más difícil para la gestión activa

El informe sitúa a México como el mercado más difícil para la gestión activa de renta variable en 2025YTD: con el S&P/BMV IRT +18,6% en el semestre, 63,6% de los fondos perdió frente al índice. En horizontes largos el desafío aumenta: 50,0% (1 año), 60,5% (3 años), 69,0% (5 años) y 73,2% (10 años) quedan por detrás.

El fondo mediano tuvo –1,5% de exceso en 2025YTD, +0,3% a 1 año y negativos de –1,0%, –2,7% y –2,8% a 3, 5 y 10 años, respectivamente. México también exhibe altas tasas de supervivencia de fondos de equity (100% a 6 meses, 1 y 3 años; 97,6% a 5 años; 82,9% a 10 años).

El informe señala un matiz relevante: los fondos grandes (ponderados por activos) rindieron peor que los pequeños en el semestre (9,8% vs. 14,1% equiponderado), lo que sugiere que el tamaño pudo ser un lastre en la captura del rally.

Fuerte liderazgo de las mid & small caps en Brasil

En Brasil, el S&P Brazil BMI avanzó +16,3% en el semestre, con fuerte liderazgo de mid & small caps (S&P Brazil MidSmallCap +24,0%) frente a large caps (+13,3%). Ello se reflejó en la evaluación SPIVA: 61,4% de los fondos de capitalización media/baja quedó por detrás del benchmark en 2025YTD; en cambio, la subcategoría de large caps tuvo una tasa de desempeño inferior de solo 18,5%, y para la categoría amplia de renta variable Brasil fue 36,5%.

Sin embargo, en el horizonte de 10 años la foto vuelve a ser adversa para la gestión activa: 86,0% (renta variable Brasil), 66,3% (large cap) y 85,3% (mid/small) fueron superados por sus índices. En renta fija brasileña, la dificultad es aún mayor: en 2025YTD, 95,7% de los fondos de bonos corporativos y 77,2% de bonos públicos quedaron por detrás; a 10 años, 70,5% (corporativos) y 90,5% (públicos) también pierden frente a sus referencias.

Un buen momento para la renta variable chilena

Chile fue uno de los mercados con mejor tono: el S&P Chile BMI +23,0% en el semestre. Menos de la mitad (45,0%) de los fondos chilenos de renta variable quedó por detrás en 2025YTD, aunque la tasa varía según el horizonte: 59,5% (1 año), 35,7% (3 años), 65,3% (5 años) y 93,3% (10 años).

El fondo mediano superó levemente al benchmark (+0,2%) en el semestre, pero mostró –1,5% a 10 años. En los seis meses, hubo relación inversa entre tamaño y retorno: equiponderado +31,8% vs. ponderado por activos +21,7%; no obstante, a 10 años ambos promediaron retornos similares (8,4% vs. 8,3%).