En un contexto en que la renta residencial ha obtenido resultados positivos en el mercado chileno, Inversiones SURA está potenciando su estrategia en esta clase de activos, realizando un aumento de capital para incorporar un nuevo edificio a su cartera.

Según informaron a través de un comunicado, la firma anunció la operación, que afecta al Fondo SURA Renta Residencial, abriendo una oportunidad de inversión en alternativos para sus clientes. El vehículo estará disponible hasta el 14 de abril.

El objetivo, señalaron, es la adquisición de un edificio ubicado en la comuna de San Miguel, en la ciudad de Santiago. Este activo, recalcaron, está en un sector de alta proyección, cuenta con flujos estables y ya está en operaciones, con una ocupación de 94%.

“A nivel local existen dinámicas de mercado que impulsan a las personas a arrendar por sobre comprar una vivienda. El aumento sostenido en los precios de las viviendas y las altas tasas para el endeudamiento ha generado que los montos de un potencial pie y de los dividendos mensuales a pagar se haya incrementado en forma relevante, lo que ha hecho que la alternativa real de comprar haya disminuido en beneficio de la opción de arrendar”, destacó Max Pinto, gerente de Inversiones y Producto de Inversiones SURA, en su nota de prensa.

En esa línea, el ejecutivo destacó que en la Región Metropolitana –sector que contiene a la ciudad capital de Santiago– uno de cada 33 edificios es de renta residencial. Considerando que Estados Unidos, un mercado más maduro, esa proporción es de uno de cada tres, Pinto destaca que se trata de un sector atractivo y con mucho potencial para invertir.

SURA señaló que su fondo residencial ofrece un retorno no garantizado de UF 5,5% promedio anual, en los siete años de duración del fondo, y que permite a los inversionistas diversificar su cartera con una “buena” relación riesgo-retorno y buenas perspectivas de largo plazo.

Además, la firma de matriz colombiana destacó la resiliencia, buenos retornos y baja volatilidad de la clase de activo, lo que les ha permitido desacoplarse de los activos tradicionales y el ciclo económico.

Como parte de su compromiso con la difusión cultural en México, el Grupo Bolsa Mexicana de Valores (Grupo BMV), a través del Museo de la Bolsa Mexicana de Valores, (MUBO), abre sus puertas al arte mediante un importante programa de exposiciones que incluye a artistas jóvenes y consolidados de la plástica nacional e internacional, en un espacio especialmente diseñado para exponer sus obras con acceso para el público en general.

Actualmente, este recinto que alberga la memoria histórica del mercado bursátil, el Grupo BMV inauguró las exposiciones “Puntos de Partida” de Pedro Pablo Domínguez e “Ilusión” de Pedro Trueba.

“En Grupo Bolsa Mexicana de Valores nos enorgullece albergar la obra de artistas representativos de la plática nacional e internacional. Desde hace más de 20 años, hemos construido un acervo artístico que da cuenta de nuestro compromiso con resguardar y difundir el arte y la cultura. Invitamos al público a que conozca estas propuestas de los maestros Pedro Pablo y Pedro Trueba que han sido seleccionadas por el Comité de Arte del Grupo BMV tomando en cuenta su calidad, relevancia y con la intención de mostrar dos visiones complejas, si bien muy distintas, de las posibilidades de la creación artística”, comentó José-Oriol Bosch, director general del Grupo BMV.

Las obras hiperrealistas de “Puntos de Partida” del maestro Pedro Pablo, artista de origen cubano afincado en México desde hace más de 15 años, parecen cobrar vida de los lienzos y muestra como el arte tiene mucho de común con los fenómenos de la vida, con lo espiritual, con la ciencia, con la técnica, con la política y con la moral de la sociedad. El progreso del arte se halla ligado al desarrollo de la sociedad.

Por su parte, “Ilusión” del también maestro Pedro Trueba, pretende no encasillarse en estilos predeterminados, transmitiendo al espectador emociones que vibren en el mismo sentido que las del artista, buscando enviar mensajes positivos por medio de la fuerza emocional del color, texturas y formas intangibles.

Ambas exposiciones, “Puntos de Partida” e “Ilusión”, estarán abiertas al público de forma gratuita hasta el 21 de abril y 28 de mayo, respectivamente, en el MUBO, ubicado en el mezanine del Grupo BMV. Este recinto cuenta con aproximadamente 450 m2 de espacio y, además de su acervo artístico, narra con un criterio cronológico la historia del mercado bursátil y de los 129 años de la Bolsa Mexicana de Valores. El recinto busca difundir entre todo el público, pero especialmente entre estudiantes universitarios, el conocimiento de temas financieros y con ello mostrar la manera en que estos han contribuido en el desarrollo del país.

De esta manera, el Grupo BMV reconoce el talento y trayectoria de los artistas, muestra de ello son las exposiciones fotográficas, de pintura, escultura, artes plásticas y de realidad aumentada que se han presentado en las instalaciones de la Bolsa Mexicana desde el 2002 y en el MUBO desde su apertura en el 2019, mismas que están abiertas al público en general de manera gratuita

Acerca del maestro Pedro Pablo Domínguez

Nació en La Habana, Cuba, en 1988. Su formación como pintor, dibujante, artista gráfico y fotógrafo ha sido de manera autodidacta y ha participado en varias exposiciones colectivas en Cuba, México, Panamá y Estados Unidos. Sus obras se encuentran en la colección del MUBO y en colecciones privadas en México, Estados Unidos, Panamá, Colombia, Suecia y Corea del Sur.

Artista plástico y arquitecto mexicano que ha realizado más de 9,000 obras de arte y publicado 21 libros, recibiendo numerosos reconocimientos, como el ATIM TOP 60 MASTERS en “The Museum of Arts and Design”, en Nueva York, por parte de la organización de artistas “Art Tour International”, entre muchos otros.

Los bancos centrales se enfrentan al equilibrio de seguir mostrándose prudentes y firmes a la vez. Según los expertos, frente a los acontecimientos de marzo y el notable aumento de la volatilidad, los movimientos de los mercados se han mantenido relativamente moderados a lo largo del mes, dando un respiro a los bancos centrales, en particular, a la Reserva Federal de Estados Unidos (Fed) y el Banco Central Europeo (BCE).

Según destaca Thomas Bollinger, estratega de inversión senior en J. Safra Sarasin Sustainable AM, tras la volatilidad de finales del mes pasado, los bancos centrales reafirmaron una vez más su política monetaria restrictiva, lo que se reflejó en la subida de los tipos de interés.

“Los problemas que han surgido en el sector bancario son consecuencia del endurecimiento de la política monetaria. Debido a la rápida subida de los tipos de interés, los bancos han sufrido en algunos casos elevadas pérdidas por el precio de los bonos del Estado que poseen en 2022. Los bancos centrales, sobre todo la Fed, se enfrentan a un trilema de política monetaria y deberán sopesar cuidadosamente sus próximas medidas y su comunicación en los próximos tiempos”, afirma Bollinger.

Por ahora el sistema bancario mundial parece haber recuperado la calma. “Los mercados se recuperaron tras un periodo preocupante debido al desplome de la cotización del Deutsche Bank. La adquisición por First Citizens Bank de parte de los activos de Silicon Valley Bank impulsó la confianza. Los mercados también se vieron favorecidos por el regreso de Sergio Ermotti como CEO de UBS. Los temores de que el crecimiento económico sufriera efectos duraderos por las recientes turbulencias financieras fueron remitiendo, lo que permitió el auge de sectores altamente cíclicos”, señalan desde Edmond de Rothschild AM.

Aún así, la gestora europea advierte de que los bancos regionales estadounidenses siguen siendo frágiles y tendrán que aumentar los intereses de los depósitos y endurecer las condiciones de préstamo para estabilizar el volumen de negocio. “Esto significa que la Reserva Federal ya no tiene que subir tanto los tipos para derrotar a la inflación. Los operadores apuestan ahora por un tipo terminal inferior al 5%”, apunta en su último análisis de mercado.

Cuestión de credibilidad

Para Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, los mercados siguen sin comprender del todo a los bancos centrales. “Tras un mes de febrero en el que se produjo una importante recalibración de las expectativas de tipos de los bancos centrales, que marcó el fin de la complacencia de los inversores respecto a la posibilidad de subidas de tipos, en marzo se produjo una fuerte revisión a la baja de las expectativas. Ahora los inversores sólo esperan una subida de tipos de la Fed de 25 puntos básicos en la reunión de mayo, con una probabilidad del 50% – y por tanto un tipo terminal entre el 5% (nivel actual) y el 5,25% – y por parte del BCE un tipo terminal del 3,5% (tipo de depósito) que se alcanzaría en el 3er trimestre”, señala Dixmier.

Así pues, mientras se calma el sector bancario, los datos de inflación no dan respiro a las instituciones monetarias, en particular, sigue siendo particularmente elevada en la zona euro. Según explica el experto de Allianz GI, a pesar de una fuerte caída de la tasa anual de inflación total, hasta el 6,9% desde el 8,5% de febrero, la inflación subyacente sigue aumentando. En marzo fue del 5,7%, frente al 5,6% de febrero. Por tanto, apunta, las expectativas de subida de tipos del BCE nos parecen una vez más demasiado modestas y deberán corregirse en las próximas semanas.

“En Estados Unidos, la historia es diferente. La tasa terminal dependerá del impacto de la crisis bancaria regional, tanto en términos de sentimiento del mercado como de aversión al riesgo, pero también, más fundamentalmente, de la distribución del crédito en EE.UU. y, por tanto, de las perspectivas de crecimiento. Pero, en cualquier caso, creemos que los tipos deberían permanecer en una meseta y somos muy escépticos sobre las expectativas de recortes de tipos en los mercados a partir de este verano”, comenta Dixmier.

Según el último comentario de mercado de Muzinich & Co, los mercados de capitales volverán a ser sensibles a la publicación de datos económicos, ya que la FOMC y el BCE “han eliminado toda orientación a futuro”. En este sentido, añaden que “los últimos datos de inflación de Europa y de EE.UU. han confirmado los temores de los bancos centrales a que el sistema no fuera lo suficientemente restrictivo como para aliviar las presiones inflacionistas”.

¿Divergencias?

Según la visión de Javier Molina, analista senior de mercados para eToro, las narrativas que presentan los bancos centrales y los mercados difieren sensiblemente. “Si nos vamos a Estados Unidos, por ejemplo, la Fed estima un tipo de equilibrio en el 5,25%. Esto significa que aún quedaría un ajuste al alza de 25 puntos básicos que podría darse en la reunión de mayo. Para el restante 2023, la Fed no tocaría los tipos y tal vez, en la primera mitad del año siguiente se podrían ver reducciones. El objetivo de control sobre la inflación sigue siendo el objetivo principal de los principales bancos centrales. La recesión se podría salvar en este escenario. Mientras tanto y con respecto a las bolsas, éstas descuentan que el techo de tipos ya se ha visto, que la inflación empieza a estar controlada y que se evitará una recesión fuerte. Los tipos podrían empezar a bajar en la segunda mitad del año en un contexto de crecimiento suave con baja inflación”, señala Molina.

En cambio, destaca que la lectura diferente es la que tenemos del lado de los bonos: “La inversión de la curva informa de la recesión que se viene encima. Lo que estamos viendo no coincide con lo que se piensa del lado de renta variable y la recesión sería mucho más fuerte de lo que bolsas y bancos centrales esperan. La Fed se estaría pasando con el alza de los tipos y el daño sobre la economía sería mucho mayor”.

En su opinión, observar un descenso de tipos en agosto, sería una señal de mala situación económica y se podría estar actuando ante el escenario de una recesión más fuerte de lo descontado. “Este aterrizaje forzoso generaría unas bolsas a la baja en un contexto mucho más complicado”, concluye.

Los fondos de bonos ESG no paran de captar el interés de los inversores. En los dos primeros meses del año vieron entradas de flujos a nivel global por 11.700 millones de dólares, lo que representa el 9% del volumen total de suscripciones en fondos de renta fija, según recoge Bank of America con datos de EPFR Informa Financial Intelligence. Además, a febrero, las entradas acumuladas a nivel mundial alcanzaron un máximo histórico de 244.000 millones de dólares, es decir, un 12,4% más respecto a hace un año. En febrero, los fondos de bonos ESG contabilizan el 10,5% del total de productos de renta fija comparado con el 10% de finales de 2021, aunque sin apenas cambios aún con respecto al cierre de 2022.

El crecimiento en los fondos de renta fija ESG fue especialmente relevante en Europa Occidental. Estos activos registraron entradas de inversión por 5.900 millones de dólares, es decir, casi la mitad del total de entrada de flujos a nivel mundial. Asimismo, las suscripciones representaron el 32% del total registrado en los fondos de bonos, el mayor porcentaje en cualquier región estudiada por la firma. Las entradas acumuladas en este segmento tocaron un máximo histórico en los 109.000 millones de dólares, el 17,7% más con respecto a hace un año.

Los activos bajo gestión en los fondos de renta fija ESG de Europa Occidental permanecieron estables con respecto al cierre de 2022 en los 255.000 millones. Este tipo de fondos representa el 18,2% del total de fondos de bonos en Europa Occidental, a febrero. La cifra es muy similar a la del cierre de 2021 y la del año pasado. La razón de que la cifra no termine de despegar, según Bank of America, reside en el endurecimiento de las normas de clasificación bajo la normativa SFDR.

Emergentes

También hubo buenas noticias procedentes de los fondos de renta fija con objetivos sociales y medioambientales en los países emergentes. En esta región, estos productos de inversión registraron una entrada, solo en febrero, de 399 millones de dólares, frente a una salida de 4.000 millones en los fondos de bonos no clasificados como ESG. Las suscripciones a fondos de renta fija emergente ESG suponen el 9% del total de los fondos de bonos en lo que va de año.

La entrada de flujos acumulada en la región de emergentes también está en máximos históricos, al alcanzar los 21.000 millones de dólares, mientras que los activos bajo gestión se van recuperando poco a poco desde los mínimos de octubre: desde entonces, han pasado de 25.000 millones de dólares a 30.000 millones en febrero. Los fondos de renta fija ESG suponen el 5,5% del total de fondos de bonos, frente al 5,7% de finales de 2022.

Estados Unidos

En cuanto a EEUU, los fondos de bonos ESG recibieron nueva inversión por 1.300 millones de dólares, por lo que revirtieron una salida de 757 millones de dólares en diciembre del año pasado. Las entradas a fondos de bonos ESG estadounidenses representaron el 2% del total de entradas hacia fondos de renta fija, la tasa más baja registrada en cualquiera de las regiones. Las aportaciones acumuladas también permanecieron planas en unos 49.000 millones de dólares. Los activos bajo gestión han aumentado a 92.000 millones, desde los mínimos marcados el pasado mes de octubre en los 87.000 millones de dólares.

Los fondos ESG en EEUU representan el 6% del total de fondos de bonos en febrero, por lo que se reafirma la tendencia de crecimiento desde 2021, cuando este activo representaba el 5,3% al cierre de 2021 y el 5,8% al término del año pasado.

Ebury, la firma global de servicios financieros, ha ampliado las capacidades de su plataforma online con la inclusión de otras 17 monedas exóticas. Las monedas ahora disponibles a través del portal de Ebury y que se pueden comprar contra euro, libra esterlina y dólar son: Birr etíope, Cedi de Ghana, Chelín de Kenia, Ariary malgache, Kwacha de Malawi, Metical mozambiqueño, Franco ruandés, Leona sierraleonesa, Chelín tanzano, Chelín ugandés, Franco centroafricano, Kwacha zambiano, Dólar namibio, Kina de Papúa Nueva Guinea, Franco de África occidental, Rand sudafricano y Rupia nepalí.

Según señala la compañía, la expansión de la cobertura de divisas exóticas fortalece su posición como uno de los principales proveedores de soluciones FX en este espacio. “La incorporación de este conjunto de monedas permitirá a las organizaciones que más comúnmente utilizan monedas exóticas en sus transacciones, como las instituciones benéficas y ONG, beneficiarse de la capacidad de reservar sin problemas operaciones al contado para estas monedas directamente en EBO, además de los tipos de cambio actualizados”, destacan desde Ebury.

Además, apuntan que sumar estas opciones de pago a la plataforma online permite realizar operaciones con las mismas a cualquier hora del día y a lo largo de todo el año, lo que otorga una mayor flexibilidad y control a la hora de ejecutar transacciones.

“Estamos encantados de reforzar nuestra oferta en este espacio, lo que nos ayudará a fortalecer aún más nuestra posición. Las fundaciones internacionales, entidades sociales y ONGs necesitan específicamente a proveedores capaces de cubrir una amplia gama de monedas exóticas para que sus operaciones sean lo más eficiente posible y maximizar sus contribuciones en estos países”, afirma Duarte L. Monteiro, director regional de Ebury para el sur de Europa.

En opinión de Monteiro, el sector ha experimentado desafíos durante mucho tiempo a la hora de enviar dinero al extranjero de manera efectiva para maximizar sus recaudaciones de fondos. “Sin soluciones especializadas, las organizaciones benéficas y las ONG quedan expuestas a altos costes de conversión y tarifas de transacción, así como a la volatilidad en los mercados de divisas”, concluye.

Europa se ha transformado a menudo en tiempos de crisis. Con los retos cíclicos y estructurales actuales, como la guerra de Ucrania, el cambio climático, el envejecimiento de la población, las crisis sanitaria y energética y la dependencia de Asia en ciertas materias esenciales, los cimientos de la prosperidad y la seguridad europeas ya no están preparados para el futuro.

Las empresas europeas aún tienen que reconocer y empezar a abordar los retos estructurales que se avecinan, agravados por un entorno de estanflación y tipos de interés al alza. Los inversores tienen un papel que desempeñar, a la hora de abordar estos múltiples retos, sobre todo teniendo en cuenta que la mayoría de ellos afirman perseguir un objetivo de inversión a largo plazo. Las normativas financieras europeas también son clave impulsadas por el hecho de reconocer que el capital tiene efectos perjudiciales sobre el medio ambiente y la sociedad.

Sin embargo, en los mercados que cotizan en bolsa, los incentivos tienden a orientarse hacia los resultados financieros relativos a corto plazo. Los enormes fondos de ahorro europeos tampoco se destinan a actividades productivas, sostenibles y transformadoras, y además obtienen rentabilidades inferiores a la inflación.

Además, un inversor que quiere que su capital tenga un papel sostenible y transformador en la sociedad se ve discriminado, enfrentándose a costes más elevados en comparación con los fondos de inversión tradicionales. Muchas de las soluciones existentes también se están desprendiendo en gran medida de empresas intensivas en carbono o están adquiriendo activos inmobiliarios que ya son relativamente verdes, en lugar de utilizar el capital y la influencia de los inversores para impulsar mejoras sociales y medioambientales en el mundo real.

Si Europa desea mantener el mismo nivel (o idealmente mejor) de prosperidad sostenible alcanzado en las últimas décadas, es necesario que los responsables políticos, las instituciones financieras y las empresas emprendan ya un profundo viaje de transformación. En concreto, la transformación de Europa requiere un marco que sitúe al inversor sostenible al menos al mismo nivel que el inversor financiero. Como ayuda en este sentido, recomendamos, por ejemplo, que las inversiones en infraestructuras e inmobiliarias se adapten a las estructuras de financiación fiscalmente eficientes que se utilizan con frecuencia en Estados Unidos. Sin embargo, los inversores y las empresas no deben escudarse en la regulación como excusa para la inactividad.

Para garantizar un alto nivel de prosperidad sostenible, Europa debe reforzar sus cimientos en 2023 para estar preparada para el futuro. La transformación del continente puede parecer de naturaleza política, pero los inversores tienen un papel decisivo que desempeñar. Europa debe transformarse una vez más.

Tribuna de Francesco Curto, Global Head of Research para DWS

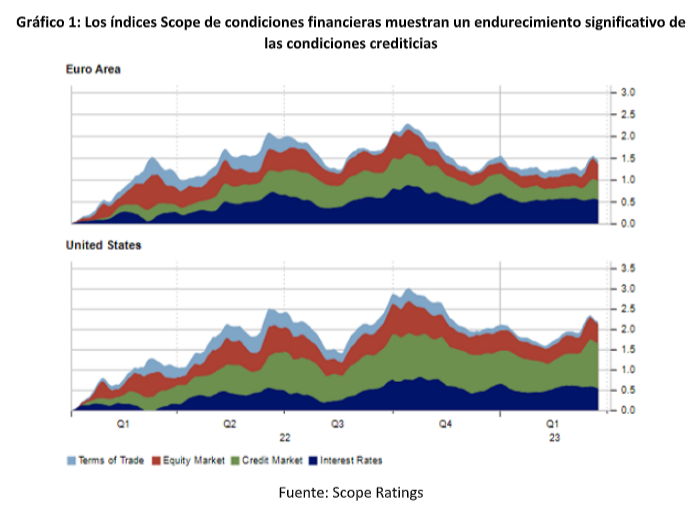

Los prestatarios se enfrentan a tiempos aún más difíciles en Europa, ya que la inflación persistentemente alta y las secuelas de la crisis bancaria en EE.UU. y Suiza están provocando un endurecimiento de las condiciones financieras mundiales.

Los índices de condiciones financieras de Scope Ratings para EE.UU. y la eurozona muestran que los recientes problemas del sector financiero han provocado importantes efectos indirectos. Uno de ellos es que la eurozona se enfrenta de nuevo a unas condiciones más restrictivas justo cuando disminuyen las repercusiones de la crisis energética del año pasado.

Aunque la situación no es tan mala como a principios del cuarto trimestre de 2022, los mercados de crédito vuelven a ser los principales impulsores del endurecimiento de las condiciones, ya que los inversores están volviendo a calibrar su riesgo tras la quiebra de Silicon Valley Bank y la absorción forzosa de Credit Suisse por UBS.

La ampliación de los diferenciales de crédito supone que los bancos centrales ya no tengan el control, a medida que aumenta la preocupación por la disponibilidad de crédito. Los inversores han reducido las expectativas de los tipos a corto plazo, y los mercados esperan ahora un tipo de interés oficial terminal mucho más bajo que hace tan solo unas semanas. Aunque la curva de rendimientos de la deuda pública se ha empinado, las curvas siguen estando muy invertidas, lo que también indica tipos más bajos a largo plazo. Dicho esto, los tipos de interés reales tan elevados muestran que la política general sigue siendo restrictiva en comparación con la historia reciente, lo que significa que la carga de la deuda para los prestatarios apalancados ya es elevada, incluso antes de considerar los diferenciales de crédito.

Dierk Brandenburg, responsable de ESG y análisis crediticio de Scope Ratings, afirma: «Dada la rigidez de la inflación subyacente, prevemos que la política monetaria de los principales bancos centrales seguirá siendo restrictiva en un futuro próximo, lo que deja a los bancos centrales un margen limitado para estabilizar los mercados, como han hecho en anteriores periodos de incertidumbre».

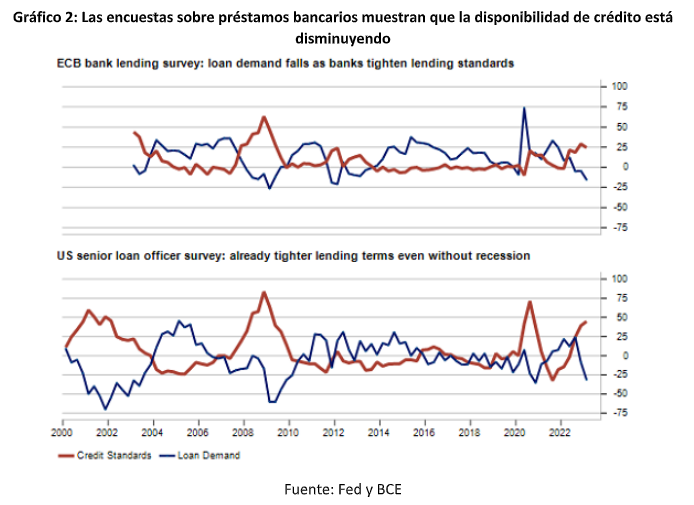

Las encuestas sobre préstamos bancarios realizadas por el BCE y la Reserva Federal muestran que la demanda de préstamos está cayendo y que los bancos están endureciendo sus normas crediticias.

Teniendo en cuenta el aumento de los costes de financiación y el endurecimiento de la liquidez, es poco probable que los bancos cambien de rumbo y amplíen sus préstamos, a pesar de que el entorno económico ha mejorado moderadamente en los últimos meses.

El encarecimiento del crédito y el descenso de la actividad crediticia provocarán un aumento de los impagos empresariales, aunque con retraso. No es casualidad que los bancos estadounidenses empezaran a incurrir en impagos solo unos meses después de que las condiciones crediticias alcanzaran su punto más bajo en el cuarto trimestre de 2022. Por ello, las empresas con balances más frágiles tendrán que adaptarse a unos costes de financiación más elevados y a un menor acceso a la financiación bancaria.

Por último, según Scope Rartings, la tasa de morosidad de las empresas europeas subió al 4% en el primer trimestre, lo que refleja un aumento de la cantidad de bonos corporativos de la eurozona que cotizan en niveles estresados o problemáticos.

En esta nueva entrega de la revista Américas de Funds Society exploramos el trabajo de UBS de la mano de Joshua Heimann, Head Of Sales and Business Development, International Division WM USA, en un momento de especial interés para el devenir del sistema financiero mundial. En una extensa entrevista, Heimann nos habla de la cultura laboral y profesional de una entidad que, además de ser global, ahora es el máximo estandarte de la banca suiza.

UBS tiene la doble ambición de convertirse en el banco de referencia de las nuevas generaciones de patrimonio alto y ultra alto, mientras atrae también a la próxima generación de talento que liderará su negocio. La firma, que en diciembre de 2022 manejaba 2,8 billones de activos invertidos, se convierte ahora en un gigante al que, una vez adquirido Credit Suisse, se le calculan más de 5 billones de activos totales invertidos.

Después de la crisis de Credit Suisse, precedida por varias quiebras de marcas mucho menos conocidas en Estados Unidos, los hay que pronostican un cambio de centro de gravedad en el sistema financiero: los bancos ceden el lugar central a los grandes fondos internacionales, confirmando el dominio de la economía de flujos.

Grandes cambios debido esencialmente al final de las políticas de tipos de interés bajos de los bancos centrales, con consecuencias todavía por ver. Por ello, en nuestra revista nos esforzamos por mostrar un panorama completo de las herramientas que tiene actualmente el inversor, empezando con la renta fija, que en este arranque de 2023 tiene un regreso espectacular a las carteras. Como mostró el último Investment Funds Society Summit de Houston, además de la renta fija, las gestoras internacionales siguen apostando por los fondos temáticos (vean el artículo de Janus Henderson sobre el sector salud) y por la renta variable de calidad.

En la redacción de Funds Society hemos querido explorar qué están preparando y proponiendo las gestoras latinoamericanas, por ello desde México y Chile nos llegan dos artículos completos sobre los fondos que saldrán al mercado. Y la oferta no podía ser más variada, con una industria en crecimiento en México, a pesar de las dificultades de 2022, que ofrece activos para todos los gustos: ETFs, fondos que dan acceso a mercados globales o al sector inmobiliario, renta variable local, fondos temáticos dedicados a la tecnología o a los activos digitales…

En Chile, las gestoras también ofrecen la imagen del escaparate de una confitería: el auge de los alternativos y de los fondos estructurados se complementa con nuevas opciones de renta fija.

Hemos sido algo malvados y justo después del artículo sobre lanzamientos de fondos mexicanos firmado por nuestra corresponsal, Gabriela Huerta, encontrarán la versión del mismo tema realizada con la herramienta de inteligencia artificial de moda, CHAT GPT4. Elegimos precisamente ese artículo porque estaba plagado de datos y nos pareció favorable a la inteligencia artificial. Podrán divertirse viendo el resultado, comprobando lo lejos que ha llegado la tecnología, pero también lo poderoso que es el cerebro humano y el oficio periodístico basado en las fuentes de información y la experiencia.

En Argentina, la inversión en corto y un récord de transacciones bursátiles muestran un mercado tan dinámico como anémico en valuaciones y azotado, de manera extrema, por la inflación. Pero nunca hay que perder de vista al país de Messi, tan espectacular en las caídas y las crisis como en el resurgir. Y la política siempre es el factor clave, con la celebración de elecciones este año y una sensación de que los dirigentes dejarán para más tarde los problemas de fondo más importantes por resolver.

Este año 2023 será clave para saber si los activos alternativos, y especialmente el private equity, logran hacerse un hueco en las carteras. Es una clase de activo difícil para muchos inversores medianos, que, además, ahora tienen la opción de la vieja y querida renta fija. Por ello, resulta especialmente interesante la columna del experto Oriol Rius, otro neoyorkino de corazón, quien aboga por los startups “camello”, lentas pero seguras, que tienen en Latinoamérica un campo de expansión lleno de fortalezas.

Después de los resultados positivos obtenidos por sus primeras incursiones en el mundo de los activos alternativossemilíquidos, BICE Inversiones está preparándose para completar su oferta en esta clase de activos este año. Luego del lanzamiento reciente de su fondo de venture capital, la firma se prepara para presentar una estrategia de deuda privada en los próximos meses.

En la arista de capital de riesgo, la firma chilena lanzó su Fondo Venture Capital, un feeder fund de la estrategia SPRING, de StepStone.

“La mejor definición de en qué va a invertir es en la economía de innovación”, explica José Antonio Sanhueza, gerente Institucional y de Alternativos de BICE Inversiones a Funds Society. En esa línea, el ejecutivo asegura que no tienen una limitación sectorial, sino que “todas las empresas que están teniendo un potencial de desarrollo importante son focos potenciales para invertir”.

SPRING invertirá entre un 60% y un 75% en venture capital, con otro 20% a 35% posicionado en la categoría de growth equity y hasta un 10% en activos de otros mercados privados. Esto con ventanas de liquidez trimestrales.

El feeder de la gestora chilena es su tercera entrega en activos alternativos semilíquidos, un segmento que han estado potenciando. La primera entrega, FondoBICE Alternativos, se enfocó principalmente en private equity, mientras que la estrategia Fondo BICE Rentas Inmobiliarias Global, se dedicó a los activos inmobiliarios internacionales.

El próximo paso ya está fijado: completar la oferta con una estrategia de deuda privada. El lanzamiento de este fondo, que también van a desarrollar en conjunto con StepStone, según adelanta Sanhueza, está proyectado para los próximos meses.

“De aquí a fin de año o el tercer trimestre esperamos tener, para nuestros clientes y el mercado en general, todas las alternativas de inversión”, explica el ejecutivo, agregando que la ambición de BICE es “construir la plataforma más completa del mercado chileno en esos productos”.

Por ahora, el foco de la firma chilena es fortalecer su plataforma. Mientras que 2023 se tratará de completar el puzzle de subcategorías, el próximo año Sanhueza anticipa concentrarse en ampliar la base de inversionistas de sus estrategias existentes.

Después de eso recién evaluarían nuevas alternativas. “Hay algunas categorías que podríamos explorar que todavía no hemos definido totalmente. Hay una quinta categoría, que es infraestructura, que eventualmente podría estar dentro de nuestro radar más adelante”, agrega.

Liquidez y democratización

Según recalca Sanhueza, la forma tradicional de invertir en activos alternativos, anclada en los grandes inversionistas institucionales y family offices, requiere de capacidades de inversión que dejar fuera a los inversionistas más retail. Ahora, sin embargo, ven un panorama donde el interés por ampliar el acceso a estos mercado sigue creciendo.

La tendencia internacional de que cada vez hay más inversionistas posicionando una mayor parte de sus recursos en estos mercados no está pasando desapercibida en la industria. “A nivel global, lo que están buscando las casas que tienen expertise en activos alternativos es entregar a esas personas, que no han podido acceder por temas de dificultad operativa, acceso a estos activos”, explica el ejecutivo de BICE.

En ese sentido, comenta que empezaron a trabajar con StepStone hace más de cinco años, levantando capital para sus estrategias alternativas entre institucionales y family offices chilenos. En ese período han recaudado más de 300 millones de dólares a nivel local.

Esta relación estratégica tiene un rol clave en el programa de activos alternativos semilíquidos, que son estrategias que aprovechan los bolsillos de liquidez dependiendo de la clase de activos –como REITs inmobiliarios y “liquidez orgánica” en el capital privado, por ejemplo– dirigidos a individuos e instituciones más pequeñas.

“Este proceso de entregarle acceso a los clientes más retail es un programa que lo buscamos. StepStone hace un par de años nos comentó que habían desarrollado este producto y ahí se juntó nuestro objetivo con el producto que tenían”, relata Sanhueza.

StepStone es una gestora especializada en mercados privados con sede en Estados Unidos y un AUM de 134.000 millones de dólares.

LarrainVial contrató a Matías Paulsen en Miami para co-liderar su equipo de distribución del negocio de US Offshore.

Paulsen regresa a la gestora chilena luego de dos años en Unicorn Strategic Partners.

“Después de dos grandes años de experiencia y aprendizaje, he vuelto a donde empecé como profesional. Volveré a ser parte del equipo de LarrainVial TPD, encabezado por Juan Miguel Cartajena”, publicó Paulsen en LinkedIn.

Según lo explicado por él mismo, llega a “complementar la experiencia de Jaime Cuadra Jr. Basado en New York, y formar equipo nuevamente con Isabel Bachelet en nuestra oficina en Miami, con el fin de crecer y posicionar a LarrainVial, como un TPD líder, no solo para el mercado local de Latam, sino también para el mercado de US Offshore, de rápido crecimiento”.

Paulsen vuelve a LarrainVial, donde trabajó entre 2013 y 2020, cumpliendo diversos roles como analista de renta fija internacional, subgerente de selección de fondos y subgerente de distribución institucional.

Es ingeniero comercial especializado en economía por la Pontifica Universidad de Chile.