La Fundación Nuestros Pequeños Hermanos (NPH) refuerza su colaboración con Fundación Mapfre para seguir apoyando proyectos de educación, salud y nutrición con el objetivo de mejorar la realidad de los niños y niñas más vulnerables de América Latina.

Según destacaron a través de un comunicado de prensa, la cooperación entre ambas organizaciones empezó en 2010, a raíz de la catástrofe humanitaria provocada por el terremoto de Haití. Más de una década más tarde, ambas entidades continúan uniendo esfuerzos para disminuir las desigualdades entre la infancia con riesgo de exclusión social, con especial foco en República Dominicana.

La alianza de NPH con Mapfre ha supuesto una recaudación de más de 500.000 euros (alrededor de 543.000 dólares), que ha permitido avanzar en iniciativas de apoyo a la educación y la salud de más de 1.000 menores vulnerables.

“Gracias a estos programas, los niños y niñas beneficiados han tenido herramientas para romper con la cadena de exclusión y pobreza intergeneracional, fomentando su empoderamiento y labrándose un futuro más esperanzador”, destacó Xavier Adsarà, director de la Fundación NPH y presidente de NPH Europa, en la nota de prensa.

Aporte en República Dominicana

Una muestra del impacto de ambas fundaciones es el trabajo realizado en NPH República Dominicana, destacaron. En particular, la fundación resaltó al hogar Casa Santa Ana, localizado en San Pedro de Macorís.

A lo largo de las dos últimas décadas, este hogar ha acogido cientos de niños y niñas sin familia y ha abierto su clínica y escuela a muchos otros niños y jóvenes sin recursos de la comunidad, brindando una formación universitaria o profesional a todos ellos.

En este sentido, y en el marco de la celebración del vigésimo aniversario de NPH República Dominicana el pasado 11 de febrero, que tuvo lugar en el hogar Casa Santa Ana, la Fundación NPH quiso reconocer el apoyo de Fundación Mapfre.

Desde que empezó su colaboración con NPH República Dominicana en 2011, Fundación Mapfre ha estado apoyando programas médicos, nutricionales y educativos que han mejorado significativamente la calidad de vida de cientos de niños dominicanos en riesgo de exclusión social.

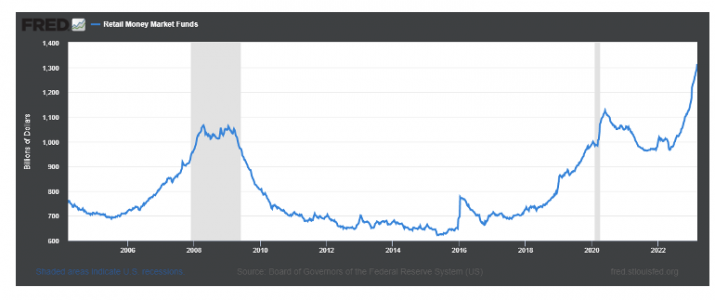

Desde hace unas semanas los Money Markets (MM) vienen captando la atención del mundo financiero, dado el alto flujo de recursos que han venido recibiendo. Al escribir esto, en las últimas cuatro semanas monetarias (que se miden de miércoles a miércoles), habían recibido más de 403 billones de dólares, es decir, más del 6% del total de sus activos en menos de un mes.

Así, los MM ya alcanzan cerca de 1,3 trillones de dólares, en un rápido incremento de su popularidad entre inversionistas que buscan seguridad y confianza en medio de un ambiente convulsionado por las noticias —a veces algo inciertas— del sector bancario. La siguiente gráfica muestra el incremento que han venido registrando estos instrumentos, y si bien las últimas dos semanas el ritmo de flujos de recursos es menor que el de días atrás, lo cierto es que la tendencia de los MM contrasta fuertemente con los flujos hacía fondos de bonos (especialmente emergentes) y acciones, que vienen en tendencia negativa o muy lateral. Los ganadores, bonos del gobierno y los de grado de inversión, aunque empiezan a dar señales de vida los high yield (la última semana ya recibieron flujos positivos de más de 4,8 billones de dólares).

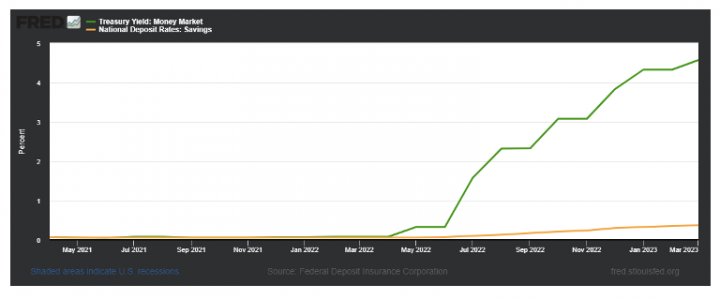

Si bien el tema bancario ha sido catalizador para explicar en parte el flujo, no es el único: los MM vienen registrando tasas de retorno superiores a sus “competidores”, especialmente las cuentas de ahorro y los depósitos a término, ya que son los MM los que mejor recogen la transmisión de las tasas de interés de la Reserva Federal, como se observa en la gráfica siguiente. Así, mientras los bancos mantienen sus tasas alrededor del 0,4%, los MM en promedio generan tasas de retorno del 4,5%, que claramente llama la atención de cualquier inversionista; máxime cuando se trata de instrumentos con una alta seguridad.

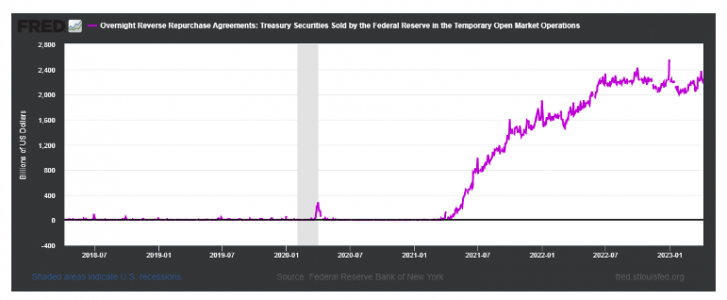

Y si hay claros ganadores en el ‘boom’ reciente entre los Money markets, son los denominados MM gubernamentales (hay otras categorías que son los MM Prime y los MM exentos de impuestos, que son esencialmente los que invierten en instrumentos municipales), es decir, aquellos que invierten en instrumentos del gobierno o en las facilidades creadas por el mismo, como los ON RRP (pactos de recompra de un día para otro de la Reserva Federal, por sus siglas en inglés), en la cual todos los días la Reserva Federal de Nueva York vende instrumentos con el fin de recomprarlos al día siguiente a las contrapartes elegidas.

Hoy en día, la tasa con la cual la Fed realiza dichas operaciones es el 4,80%, lo que deja en posición inmejorable a los instrumentos líquidos de corto plazo que requieren una tasa de interés competitiva.

Hagamos memoria para explicar lo que ha venido sucediendo con los ON RRP: este instrumento, creado en 2012, se utilizaba especialmente a fin de trimestre cuando algunos actores financieros debían encajar sus cuentas. Sin embargo, a mitad de 2021, cuando las tasas de los instrumentos de corto plazo (especialmente T-Bills) empezaron a ser cero o incluso negativas en el mercado abierto, actores como los MM empezaron a usar los ON RRP para obtener tasas positivas, con seguridad y sin necesidad de salir al mercado a tratar de mantener la unidad en un ambiente altamente volátil (recordemos que el mandato básico de los MM es tener un valor de unidad en 1).

Así, hoy en día (realmente ‘hoy en noche’, podría decirse), “duermen” en las racas de la Fed más de 2 trillones de dólares, como se nota a continuación, aunque el monto máximo por participante se limita a 160 billones de dólares.

Mientras se mantenga un ambiente algo confuso, donde reine la incertidumbre, la perspectiva de recesión y ganancias corporativas a la baja (se estima este año una caída cercana al 8%), y exista un instrumento de alta seguridad con una tasa muy atractiva en el ambiente actual, seguiremos observando la tendencia de altos flujos (y mantener el stock actual) hacía los MM.

¿La pregunta es si la Fed restringiera facilidades como los ON RRP, eso disminuiría el flujo? Podría ser, sin embargo, crea otras distorsiones como que deben salir los MM a buscar instrumentos en el mercado como los T-Bills, presionando hacía abajo las tasas y, en la práctica dicen los expertos, creando un artificial recorte de tasas de interés, al ser los T-Bills subyacente de muchas operaciones financieras.Por ello, los especialistas en mercados monetarios esperan que esta tendencia de los MM continúe por lo menos por un par de meses mas (quizá hasta que la FED empiece a considerar parar la subida de tasas).

Foto cedidaPanel de Mujeres en Inversiones Financieras en, con la participación de (izq a der) Javiera Grassi, portfolio manager de Banchile Inversiones; Alexandra Ponce de León, Head de Activos Alternativos de AFP PlanVital; Magdalena Schmidt, portfolio manager de AFP Provida; y Pamela Auszenker, vicepresidenta de CFA Society Chile

Por primera vez en Chile, se realizó el Southern Cone LP Summit, seminario organizado por Portfolio Summits, división de IC Summits, una empresa especializada en la producción de eventos B2B basado en New York, con el objetivo de conectar a los inversionistas especializados en activos alternativos de Chile, Argentina y Uruguay.

Este evento, destacaron a través de un comunicado, contó con la participación del presidente y la vicepresidenta de CFA Society Chile, Hugo Aravena y Pamela Auszenker, respectivamente.

En un contexto en que se espera que los alternativos aumenten un 9,3% anual entre 2021 y 2027 –alcanzando los 23.000 millones de dólares, según estimaciones de Preqin–, el evento permitió que los inversionistas en este mercado pudieran compartir sus experiencias, mejorar sus conocimientos y generar un espacio de colaboración.

La instancia contó con ocho paneles y 21 invitados, incluyendo gestores de inversión, compañías de seguro, AFP, y family offices, entre otros.

Entre los panelistas que participaron se destacaron Hernán Merino, Head de Alternative Investments Ops de AFP ProVida; Sergio Aratangy, Head de la División Financiera de la Superintendencia de Pensiones; Javiera Grassi, portfolio manager de Banchile Inversiones; Ignacio Álamos, CEO de Avla; Francisco Meneses, CIO de la agencia estatal Corfo; Diego Valda, portfolio manager de Zurich AGF; y Carolina Pérez-Íñigo, CEO de Celta Inversiones Family Office.

Dentro de los paneles resaltaron aquellos vinculados a las experiencias en la creación de carteras de activos alternativos, la incertidumbre y cambio en los mercados privados, el impacto del riesgo geopolítico, el malestar político, inflación y aumento de tasas en la industria de activos alternativos. Además, se expusieron estrategias para aumentar los rendimientos y minimizar los riesgos, el rol mujeres en el mercado financiero local y oportunidades de inversión presentes en Chile.

Private Markets Alpha (PM Alpha), proveedor de soluciones de mercados privados para el sector de la gestión de patrimonios, organizó recientemente un webcast para analizar las perspectivas de los activos privados para este año. Durante este evento, compartieron su visión de mercado Steven McElwain, socio y asesor inmobiliario de Apollo Global Management; Samuel Porat, consejero delegado y director de inversiones alternativas de Neuberger Berman; y Quinn Kuiken, vicepresidente, director para Europa y especialista en deuda privada de Oaktree Capital. Su principal conclusión fue que estamos ante un marco de oportunidades y nuevas tendencias para los mercados privados.

«Hemos identificado tres factores macroeconómicos básicos que, en nuestra opinión, deberían constituir el 65% o más de la exposición de una cartera de mercado privado. En primer lugar, hemos identificado la gran corrección, centrada en las dislocaciones y la revalorización que estamos observando en los activos reales hasta llegar a las estructuras de renta variable o deuda pública. En segundo lugar, el elevado impacto de las presiones inflacionistas, que es un elemento clave de nuestra asignación en el que creemos que podemos ayudar a los inversores en su protección de los ingresos a medio y largo plazo, así como también en reposicionar sus actuales carteras de crédito hacia estrategias más protegidas contra la inflación. En tercer lugar, la brecha de rentas es un factor que ha impulsado las carteras de los inversores en las últimas tres o cuatro temporadas, y es un aspecto con el que podemos aportar valor a los inversores, mediante estrategias especializadas y alternativas de rentas», afirmó Alexis Weber, CEO y fundador de PM Alpha.

En su opinión, las tendencias seculares representan una asignación del 35% (de la exposición de la propia cartera a los mercados privados) para 2023, muy repartida entre dos motores principales. «Por un lado está la tecnología, tanto desde la perspectiva de los consumidores como desde las empresas. Por otro la sanidad, donde hemos observado un cambio y un rápido crecimiento en los pagos de servicios y otros tipos de oportunidades de mercados privados que tienen una aspiración de crecimiento a medio y largo plazo», añadió Weber.

En este sentido, los expertos del sector consideran que es un buen momento para ser prestamista, ya que los mercados muestran una gran volatilidad y el coste del capital ha aumentado de forma generalizada. Los gestores especializados siguen favoreciendo la estructura de capital senior, en instrumentos de tipo variable, donde pueden centrarse en la protección a la baja mediante la creación de nuevos productos de préstamo en activos de alta calidad que pueden generar rendimientos similares a los de la renta variable.

Además, identifica que hay grandes oportunidades en el sector de los activos reales, dadas las recientes modificaciones y la presión del desapalancamiento en Europa. Debido a la estabilidad de los fundamentos, creen que la forma más atractiva de actuar es cubrir las lagunas dejadas por los prestamistas tradicionales (es decir, los bancos) y originar nuevos créditos. En concreto, dentro de los activos reales, algunos ámbitos interesantes son las infraestructuras de internet y los centros de datos. «Existe un elemento de protección frente a la inflación derivado de la indexación, ya que los contratos suelen estar vinculados a la inflación. Además, los gestores especializados pueden incorporar una protección adicional frente a las caídas personalizando las estructuras de los instrumentos de crédito que emplean y evitando las estructuras con pocos pactos», señalaron como conclusión en el webcast.

Por último, destacaron que existen oportunidades para que los gestores de inversiones aumenten el valor de los activos inmobiliarios para generar mejores rentas, ya que los propietarios de activos inmobiliarios individuales no pueden acceder al capital fácil. Además, en EE.UU. hay oportunidad en ingresos alternativos en sanidad y ciencias de la vida derivados de royalties, donde se utilizan ciertas herramientas de estructuración para mitigar los riesgos de inflación. Asimismo, favorecen el sector del consumo en el país, donde se observa una rotación de la demanda, como reacción a la pandemia («ecos de la pandemia»). Se mantiene una elevada demanda de servicios en los sectores de viajes, hostelería y restauración, impulsada aún por un desempleo relativamente bajo en EE.UU. y un exceso de ahorro, que puede cambiar.

En cuanto a la sostenibilidad, un área interesante en la transición energética es la inversión en las empresas que prestan servicios para la revolución de la transición energética (por ejemplo, mano de obra, herramientas de software). Otra área a vigilar es el gran volumen de activos reales que requerirán una próxima transición hacia la eficiencia energética para reducir su huella de carbono en los próximos años.

«Está bien documentado y demostrado que los periodos de recesión producen las mejores cosechas en los mercados privados. En consecuencia, creemos que las estrategias de mercados privados deberían formar parte de todas las carteras de clientes y sugerimos una horquilla de entre el 10 y el 60% de las asignaciones de cartera, en función del apetito por el riesgo y los horizontes temporales de inversión del cliente en cuestión», concluyó Tom Douie, fundador y consejero delegado de PM Alpha.

HANetf, plataforma independiente y proveedor de ETF y ETC, ha anunciado el lanzamiento de seis carteras modelo desarrolladas en colaboración con Algo-Chain, quienes utilizan tecnología punta para analizar amplios conjuntos de datos de mercado, macroeconómicos y de ETFs de todo el mundo.

En concreto se trata de una cartera equilibrada, una cartera growth, una cartera “aventurera”, una cartera ESG growth, una cartera de renta variable temática de tendencias futuras y, por último, una cartera de activos digitales y criptomonedas. Según explican, los destinatarios de estas carteras modelo son asesores financieros, gestores de patrimonios, bancos privados, intermediarios de ejecución exclusiva, robo advisers y cualquier otro gestor monetario que desee ofrecer carteras de ETF a sus clientes finales.

Este tipo de carteras, que en el caso del lanzamiento de HANetf se reequilibrarán y contarán también con el criterio de un gestor, se han convertido en una parte importante del ecosistema del mercado estadounidense de ETFs. “Estamos encantados de presentar esta nueva gama de carteras modelo. En HANetf, durante los últimos cuatro años, hemos emitido una serie de ETFs y ETCs innovadores y pioneros en el mercado. Con estas carteras modelo, ofrecemos a los inversores una forma de incorporar estos ETFs y ETCs a un modelo de cartera invertible. Mientras que la cartera modelo de renta variable temática y la cartera modelo de criptomonedas incluyen únicamente productos de HANetf, nuestras carteras modelo ESG y equilibrada utilizan ETFs de otros proveedores como bloques de construcción de beta barata para sus participaciones básicas. Los productos más especializados e innovadores de HANetf se utilizan como participaciones satélite”, explica Hector McNeil, codirector general y cofundador de HANetf.

Sobre las carteras modelo, la plataforma explica que las carteras modelo equilibrada, growth, y aventurera utilizan ETFs para proporcionar exposición a renta variable, renta fija, materias primas y activos alternativos. Según indican, cada cartera tiene una asignación de activos diferente, lo que le confiere un nivel de riesgo, una volatilidad objetivo y una reducción máxima objetivo distintos, que se muestran en la tabla siguiente. Además, cuando proceda, se utilizarán ETFs de terceros para complementar la gama. Lo normal es que la mayoría de los proveedores de ETFs que ofrecen carteras modelo tiendan a utilizar únicamente productos propios, pero HANetf cree que lo óptimo es un modelo de selección más abierto.

Respecto a la cartera growth ESG, se trata de una multiactivos, pero que invierte en Impact Investing y ETFs de temática ESG. La inversión de impacto busca aportar capital para abordar los retos más acuciantes del mundo en sectores como las energías renovables y otras empresas que aportan soluciones al cambio climático. La cartera tiene alrededor de un 12% de exposición a iClima Global Decarbonisation Enablers UCITS ETF (CLMA) y un 6% de exposición a HANetf S&P Global Clean Energy Select HANzero™ UCITS ETF (ZERO).

Por último, la cartera modelo de renta variable temática de tendencias futuras trata de invertir en ETFs con exposición a las últimas megatendencias y temas. Incluye activos de renta variable de diferentes regiones y se gestiona con un nivel de riesgo más elevado que las carteras clásicas. Y la cartera modelo de criptomonedas y activos digitales pretende invertir en ETPs que ofrezcan exposición a algunas de las mayores criptomonedas y en un ETF con una exposición pura al sector de la cadena de bloques y los activos digitales. “Los ETPs sobre criptomonedas individuales siguen un enfoque ponderado por capitalización bursátil con una ponderación máxima en el reequilibrio del 20%. La cartera también mantiene una posición del 20% en un ETF de renta variable sobre activos digitales y blockchain con fines de diversificación, proporcionando exposición a empresas que realizan operaciones empresariales en el ámbito de las tecnologías blockchain, incluida la minería de criptomonedas, la tecnología blockchain o el comercio y las bolsas de criptomonedas. La cartera ofrece exposición a activos digitales y criptomonedas utilizando tanto ETC como ETF, lo que permite al inversor acceder a través de una envoltura sólida y regulada, pero tenga en cuenta que, dada la exposición a las criptomonedas, la cartera presenta un alto nivel de riesgo”, señalan.

Allianz Global Investors ha anunciado el primer cierre del fondo Allianz Global Infrastructure and Energy Transition Debt (AGIETD) con 220 millones de euros. Según recuerda la gestora, es el primer fondo de deuda dedicado a infraestructura y transición energética de Allianz GI después de haber recaudado miles de millones para energías renovables y estrategias de inversión de impacto y será clasificado como un fondo del Artículo 8 bajo el Reglamento de Divulgación de Finanzas Sostenibles de la UE.

El AGIETD se lanzó a mediados de enero de 2023 y consiguió recaudar en tan solo unas semanas compromisos de inversores institucionales de toda Europa. Allianz, uno de los mayores inversores en deuda de mercados privados, es un inversor de referencia en esta estrategia. El tamaño objetivo del fondo es de 750 millones de euros.

Según destacan desde la gestora, con este fondo, “los inversores institucionales pueden aprovechar la sólida posición de mercado de Allianz y participar en fondos para invertir en mercados primarios y secundarios”, así como en coinversiones en regiones y sectores de infraestructuras centrados en la transición energética. El AGIETD pretende proporcionar a los inversores un acceso diversificado a activos de infraestructuras y de transición energética a través de múltiples añadas, de gestores, de sectores y de geografías y a lo largo de la estructura de capital.

“La seguridad del suministro energético y la transición energética están hoy en el punto de mira. Los inversores privados pueden desempeñar aquí un papel vital. Allianz GI cuenta con un largo historial de inversiones en infraestructuras, energías renovables y fondos de deuda. Estamos encantados de poder ofrecer a los inversores institucionales, con nuestro primer fondo dedicado a la transición energética, la oportunidad de impulsar el camino hacia la descarbonización, al tiempo que pretendemos generar rendimientos en efectivo estables y atractivos”, señala Alexander Schmitt, gestor senior de Allianz GI.

El fondo está gestionado por el mismo equipo que dirige los fondos Allianz Global Diversified Private Debt (AGDPDF), Allianz Global Real Estate Debt Opportunities (AGREDO) y Allianz Private Debt Secondaries (APDS).

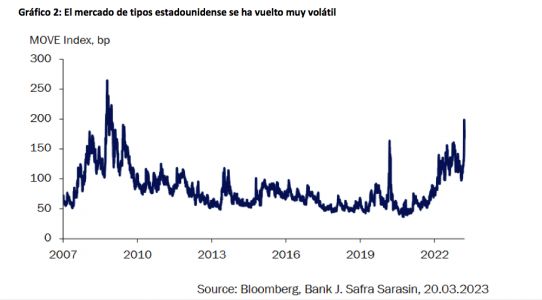

En opinión de Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, las tensiones en el sistema bancario estadounidense y europeo son un síntoma del aumento de las grietas en un contexto de endurecimiento de las condiciones financieras. Ahora bien, lo que se plantea Chivakul es cómo puede afectar este periodo de mayor volatilidad e incertidumbre a los mercados emergentes.

“A pesar de las rápidas respuestas de las autoridades, el mercado financiero mundial sigue siendo volátil y es probable que los activos de los mercados emergentes sigan sufriendo en este entorno. Aunque los bancos de los mercados emergentes suelen tener unos fundamentales sólidos, también se ven afectados por los tipos de interés más altos por más tiempo. Algunos que han concedido demasiados créditos a la economía verán aumentar sus préstamos dudosos. Además, algunos que poseen grandes carteras de deuda pública han resistido hasta ahora la revalorización. Por último, como siempre, los mercados emergentes que dependen de la financiación exterior se verán sometidos a una mayor presión. Mantenemos la cautela sobre los créditos más débiles en este entorno”, afirma.

Según la valoración que hace la economista de J. Safra Sarasin Sustainable AM, a pesar de esta rápida respuesta a ambos lados del Atlántico, los bancos siguen sometidos a tensiones tanto en los mercados de crédito como en los de renta variable. Como consecuencia de ello, se han revisado sustancialmente las perspectivas del tipo de los fondos federales y de los rendimientos de la deuda pública estadounidense. Sin embargo, considera que los mercados financieros se han vuelto muy volátiles y han entrado en un periodo de aversión al riesgo, ya que persiste la incertidumbre sobre los bancos de los mercados desarrollados. “La volatilidad de los tipos estadounidenses ha alcanzado niveles que no se habían alcanzado durante la crisis financiera mundial de 2008”, señala.

¿Qué pasa con los bancos de los mercados emergentes? Según Chivakul, aunque se han visto afectados por el contagio mundial, han resistido mejor que sus homólogos de los mercados monetarios en el último episodio de tensión. “El índice bancario MSCI EM ha perdido un 7,4% desde principios de febrero, mientras que la pérdida del índice bancario de los mercados desarrollados ha sido más del doble, un 17,3%. Es probable que el mercado esté en lo cierto al interpretar los fundamentales de los bancos de los mercados emergentes. En general, éstos son bastante sólidos, con una financiación de depósitos estable y un modelo de préstamo tradicional. Su adecuación de capital se ha reforzado a lo largo de los años. Sin embargo, también se enfrentan a posibles tensiones derivadas del endurecimiento de las condiciones financieras, tanto a escala mundial como nacional”, afirma.

Más allá de la ralentización económica general, advierte de que algunos mercados emergentes han ampliado en exceso el crédito a la economía, lo que apunta a un mayor riesgo de crédito y pérdidas ante la subida de los tipos y la ralentización de la economía. “Los datos de El Banco de Pagos Internacionales sobre la brecha de crédito, que es esencialmente la extensión del crédito por encima de las tendencias a largo plazo, muestran que sólo Tailandia y Corea del Sur destacan. Brasil y Hungría también muestran pequeñas brechas. Tailandia y Corea han sido conocidas por su problema de deuda de los hogares. La subida de los tipos de interés en Corea ha sido más pronunciada y rápida desde que su banco central empezó a subir su tipo de interés oficial en 2021. A finales del año pasado, Corea ya experimentó algunas tensiones financieras al ralentizarse bruscamente el sector inmobiliario. Tailandia optó por una senda lenta de subidas de los tipos de interés, principalmente por su preocupación por la deuda de los hogares”, añade.

Además, la economista de J. Safra Sarasin Sustainable AM pone el foco en que varios bancos de países emergentes han absorbido más bonos del Estado durante los años de la pandemia, a medida que los inversores extranjeros se marchaban y los gobiernos pedían más prestado para gastar en la ayuda contra la Covid-19. Según apunta, en muchos países, estas tenencias de deuda pública se valoran a precios de mercado (más del 70% de media, según el FMI), por lo que están sujetas al riesgo de revalorización y pérdidas. “La fuerte subida de los tipos a largo plazo ya se produjo en 2021-22, pero los bancos de los mercados emergentes han resistido hasta ahora”, aclara.

Su principal conclusión es que los países con grandes déficits por cuenta corriente y que dependen de la financiación exterior seguirán sometidos a la presión del mercado y al endurecimiento de la financiación global en dólares. “Entre ellos se encuentran los créditos débiles, como Egipto, y los que registran grandes déficits por cuenta corriente, como Turquía. Los bonos soberanos y las empresas de los mercados emergentes ya han visto aumentar sus diferenciales, aunque siguen siendo mucho más bajos que en episodios de tensión recientes. Por ello, mantenemos la cautela sobre los créditos más débiles en este entorno”, concluye Chivakul.

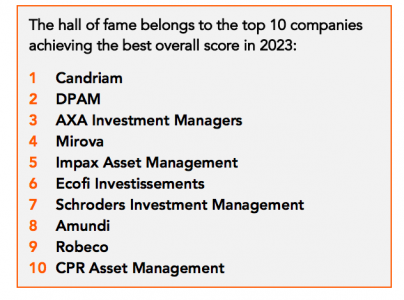

Según la quinta edición del Responsible Investment Brand Index (RIBI™), que analiza 600 gestoras a nivel global, Candriam, DPAM y AXA IM lideran el ranking de las diez firmas de activos más sostenibles. Este índice evalúa la industria en cuanto a su capacidad para traducir el compromiso con el desarrollo sostenible y la integración de este compromiso en el posicionamiento de su marca.

En este sentido, solo cinco firmas han logrado posicionarse de forma constante en el top10 del ranking en los últimos cinco años. El índice permite clasificar a las gestoras en cuatro categorías: vanguardistas, que están por encima de la media en la calificación de compromiso y marca; las tradicionalistas, que están por encima de la media en la calificación de compromiso y por debajo de la media en la calificación de marca; los aspirantes, que están por encima de la media en la calificación de marca y por debajo de la media en la calificación de compromiso; y los rezagados, que están por debajo de la media en ambas calificaciones.

A la luz del trabajo realizado en esta edición, los autores del índice recuerdan que 2022 estuvo marcado por numerosos retos para los inversores, ya que la renta variable y la renta fija experimentaron un rendimiento negativo sincronizado, creando una de las peores recesiones de las dos últimas décadas. “Sin embargo, el sector de la gestión de activos mantiene firmemente viva la llama de la inversión responsable”, afirman desde Hirschel and Kramer, responsables de este índice.

Según sus conclusiones, a nivel de inversión, la mayoría de los segmentos se situaron en terreno negativo, y los únicos positivos fueron los más debatidos desde el punto de vista de la inversión responsable: el gas natural y el petróleo. “Esta situación supone una amenaza potencial para los esfuerzos realizados en las últimas décadas para anclar con más fuerza los principios de inversión responsable en la asignación de capital para generar rendimientos positivos. Al problema se añade la división política en EE.UU. sobre ESG, que exacerba aún más la posibilidad de conflicto. La región con el mayor número de gestores de activos y mayores activos bajo gestión está debatiendo a qué precio las estrategias de inversión relacionadas con ESG comprometerán el futuro de los pensionistas estadounidenses. Algunas voces piden incluso que se prohíban por completo los principios ESG, para no discriminar a las empresas petroleras y de gas”, explican en su informe.

Respecto al frente normativo, señalan que tampoco estuvo tranquilo, especialmente en Europa, donde la evolución del Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR) creó cierta confusión. En su opinión, “esto llevó a muchos gestores de activos a desclasificar sus fondos de categoría 9 a 8, lo que plantea dudas sobre si esta clasificación, en lugar de ser un indicador de la profundidad de ESG, se está convirtiendo en una medida del apetito por el riesgo del departamento de cumplimiento de los gestores de activos”.

Según su percepción, en tiempos de turbulencias, incertidumbre reinante y mercados volátiles, es difícil mantener el rumbo. Por lo tanto, resulta aún más impresionante observar que el sector de la gestión de activos sigue impulsando con firmeza la incorporación de los principios de la inversión responsable y se esfuerza por expresar sus buenos esfuerzos a través de su marca. “A pesar de las importantes diferencias regionales, las dos calificaciones clave del Responsible Investment Brand Index (compromiso y calificación de la marca) demuestran un progreso claro y positivo. Esto es coherente con la forma en que la mayoría de los consumidores perciben que evoluciona el mundo de los negocios en general, con un 80% de ellos que creen que las empresas pueden ser una fuerza para el bien generando beneficios y apoyando buenas causas al mismo tiempo”, afirman.

En consecuencia, desde Hirschel and Kramer consideran un signo positivo que las entradas en fondos ESG fueron mayores que las entradas en la población general de fondos este año. De hecho, las entradas de fondos ESG fueron positivas, mientras que la población general de fondos experimentó entradas negativas. “En un contexto tan complejo e incierto, el RIBI puede constituir una valiosa brújula para los inversores que deseen conocer las convicciones más arraigadas de sus gestores de activos en materia de inversión responsable. También puede ayudar a los gestores de activos a diferenciarse en un sector intensamente competitivo. Conocer sus puntos fuertes y sus áreas de mejora representa una información estratégica crucial. El RIBI sigue siendo el único índice que mide la fuerza de la conexión entre el compromiso de un gestor de activos en materia de inversión responsable y su identidad, indicando el nivel de coherencia, autenticidad e integración de esta dimensión en la cultura de la empresa. Al centrarse en la identidad de la marca y en la calidad de la expresión más que en la cantidad (frecuencia de la comunicación o número de recursos invertidos), el RIBI proporciona una medida significativa de la sinceridad y el compromiso”, destacan.

Según Markus Kramer, cofundador del Responsible Investment Brand Index y socio de la consultora boutique de marcas Brand Affairs, el propósito desempeña un papel cada vez más importante en un mundo interconectado, complejo y acelerado. “Proporciona un ancla de estabilidad en tiempos de incertidumbre y actúa no sólo como una fuerza unificadora para el bien, alineando los sistemas de creencias y valores dentro de las organizaciones, sino que la coherencia impulsa el crecimiento desde dentro: el propósito y el beneficio pueden coexistir”, explica.

Por último, Jean-François Hirschel, cofundador del Responsible Investment Brand Index y consejero delegado y fundador de HIdeas, añade: “El principal reto que debe afrontar el sector financiero sigue siendo su reputación: la necesidad de establecer relaciones a largo plazo, de confianza y mutuamente provechosas con múltiples partes interesadas. En un momento de incertidumbre en el que RIBI está demostrando su progreso en el sector, quizá nunca haya sido el mejor momento para que los gestores de activos se centren en la identidad genuina que transmiten a través de su marca. Para reforzar su reputación, diferenciarse en un sector muy competitivo y configurar relaciones a largo plazo basadas en la confianza con sus clientes y quienes les asesoran”.

Tras un comienzo de año de gran solidez, la mayoría de los mercados desarrollados principales perdieron momento en febrero. Los riesgos de recesión parecen estar cediendo dada la resiliencia del mercado de trabajo. Sin embargo, si evaluamos de cerca la situación, los datos de empleo se están enfriando. Por ahora, creemos que la inflación seguirá cayendo en el primer semestre de 2023 e incluso durante la segunda mitad del año. Aunque nos sigue preocupando que la inflación se desancle en algún momento, parece ser un riesgo para el segundo semestre del año.

La solidez del mercado laboral y la inflación han llevado a los mercados a esperar una Reserva Federal más restrictiva en sus políticas a corto plazo. Sin embargo, a medida que profundizamos en los datos, parece que la notable resiliencia del mercado laboral podría haber sido exagerada hasta ahora. Los datos del JOLTS (Jobs Openings and Labor Turnover Survey)1 van con un mes de retraso y no siempre indican la tendencia en tiempo real. Los datos de mayor frecuencia sugieren que las ofertas de trabajo podrían estar comenzando a caer, por lo que la narrativa podría cambiar.

Los mercados parecen estar utilizando datos atrasados del mercado laboral y descuentan una actitud restrictiva de la Reserva Federal. Si de hecho los datos de empleo se estuvieran enfriando, esto supondría otro giro importante y los inversores probablemente tendrían que cambiar de rumbo. Es probable que este reequilibrio del mercado laboral sea clave para un menor crecimiento de los salarios y, en última instancia, de la inflación.

La enorme oleada de ventas de activos en febrero se basa en una narrativa del mercado de inflación creciente y política monetaria más restrictiva. Sin embargo, prevemos que los mercados suban si esta tendencia se invierte. La estabilización de los riesgos de política e inflación puede ser favorable para los mercados bursátiles, pues se espera que el alto nivel de efectivo en los mercados monetarios regrese una vez que cambie la narrativa. Teniendo esto en cuenta, continuamos agregando más riesgo a nuestras carteras. Introdujimos diversos cambios tácticos durante el mes, que describimos a continuación. También incorporamos opciones de venta a las carteras antes de la publicación de los datos del IPC estadounidense a mediados de mes para mitigar el descenso, manteniendo, al mismo tiempo, un posicionamiento proclive al riesgo.

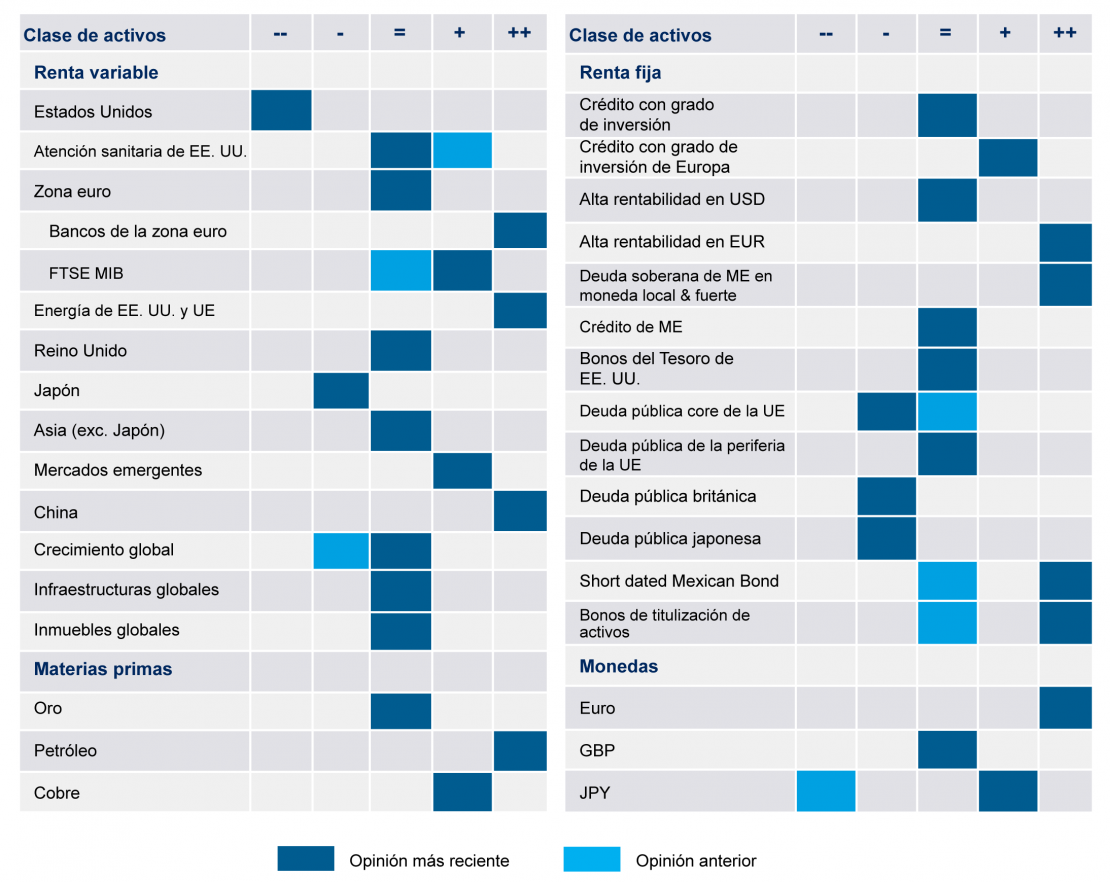

Los cambios tácticos que llevamos a cabo durante febrero son reflejo de esto:

En renta variable global ‘growth’, pasamos de la infraponderación a la neutralidad en torno a la renta variable global de crecimiento dado que las condiciones macro pueden favorecer a esta clase de activos durante un horizonte táctico. Las valoraciones siguen siendo un obstáculo dado que la prima sobre las acciones de valor o los índices de referencia mixtos sigue siendo elevada en comparación con las tendencias anteriores a la COVID-19.

En acciones del sector de atención sanitaria estadounidense, pasamos de una posición de sobreponderación a otra neutral en acciones de atención sanitaria estadounidense. Iniciamos una sobreponderación en diciembre como sector defensivo hacia una beta menor. Sin embargo, nuestro incremento del riesgo implica que ya no sea necesario. Además, el sector está experimentando considerables revisiones a la baja de los beneficios por las presiones sobre los márgenes y todavía registra un exceso de inversión tras las marcadas salidas de fondos de 2022.

En renta variable europea, seguimos elevando nuestra sobreponderación en acciones de bancos europeos al ceder por ahora los riesgos de recesión, en particular, en Europa. El sector evoluciona de manera favorable dado que continúa beneficiándose del alza de los tipos en la zona euro, el incremento de los márgenes netos de intereses y las positivas tendencias de la calidad de los activos.

Suscribimos una posición de sobreponderación en el índice FTSE MIB porque los activos italianos se pueden ver favorecidos de la política fiscal y monetaria más coordinada de la UE, que reduce la fragmentación y los riesgos específicos de cada país. El índice ofrece exposición a sectores que se muestran infravalorados o que están posicionados para evolucionar favorablemente en el entorno actual.

En high yield en euros seguimos ampliando nuestra sobreponderación existente porque los obstáculos macro para Europa se han moderado de forma considerable en las últimas semanas, lo cual debería permitir que los diferenciales permanezcan relativamente estables y se estrechen.

En las carteras que lo permiten, ampliamos nuestra sobreponderación existente a bonos mexicanos con vencimientos cortos. Los bonos ofrecen un carry atractivo, al tiempo que percibimos la posibilidad de un alza delimitada para las divisas en 2023 con respecto al dólar estadounidense.

Suscribimos una sobreponderación en bonos de titulización de activos (ABS) globales durante el mes y la ampliamos antes del cierre del periodo por nuestra convicción en esta clase de activos. Los fundamentales del mercado de la vivienda son más resilientes por la escasa oferta y los bajos niveles de existencias, al tiempo que las normas de suscripción de hipotecas y la calidad de los prestatarios son mucho mejores que durante el ciclo de la crisis financiera global.

A continuación, proporcionamos nuestras opiniones tácticas:

Fuente: Equipo MSIM GBaR. La opinión anterior es del 31 de enero de 2023 y la actual, del 28 de febrero de 2023. La información que aquí se recoge reviste fines meramente ilustrativos y no constituye una oferta o una recomendación para comprar o vender títulos concretos ni para adoptar una estrategia de inversión determinada. Las opiniones tácticas que figuran anteriormente son un reflejo general de las opiniones y las decisiones de nuestro equipo, que se expresan para comunicarse a nuestros clientes. La información que aquí se incluye no pretende abordar los objetivos financieros, la situación o las necesidades específicas de ningún inversor en concreto. Las señales representan la opinión del equipo GBaR sobre cada clase de activos. Una señal negativa indica una opinión relativa negativa o infraponderada, una señal positiva indica una opinión relativa positiva o sobreponderada.

1 Encuesta mensual publicada por la Oficina de Estadísticas Laborales (BLS) de Estados Unidos, un indicador general de datos de empleo que incluye vacantes, contrataciones y despidos.

Después de pasar nueve años en Credicorp Capital, Galantino Gallo dejó sus funciones para pasar a liderar otro negocio del grupo de capitales peruanos: su administradora de fondos previsionales AFP Prima.

El ejecutivo fue nombrado como CEO de la firma esta semana, según informó a través de su perfil profesional de LinkedIn, dejando sus funciones en la gestora de fondos Credicorp Capital en Perú y el puesto que tenía en el directorio de la rama chilena de la gestora.

Gallo llegó a la firma de matriz peruana en agosto de 2013 y desde entonces se desempeñó en una serie de cargos, incluyendo Head of Buyside Research, Head of Equities y CIO. Su última rol antes de migrar a la AFP del grupo fue de Managing Director de Asset Management en Perú.

Anteriormente, el ejecutivo pasó tres años trabajando como analista en FIL Investments International, en el Reino Unido, y cuatro años en Citibank, donde ocupó el puesto de Co-Head de la Unidad de Análisis de Riesgo.

El profesional estudió Economía en la Universidad del Pacífico y cuenta con un MBA de The Wharton School, de la Universidad de Pensilvania.

Gallo llega a reemplazar a Renzo Ricci, que lideró AFP Prima desde 2012 y abandonó el cargo para “emprender nuevos retos profesionales”, según informó la gestora a sus clientes.

Fundada en 2005, la gestora de fondos de pensiones cerró 2022 con activos bajo administración por 31.850 millones de soles (alrededor de 8.450 millones de dólares).