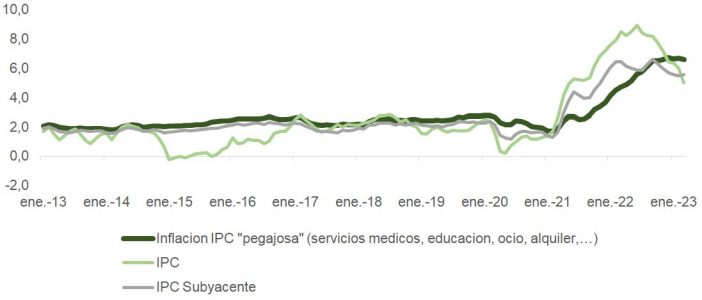

El éxito del mañana se basa en las decisiones de largo plazo del ahora. En un entorno en el que no dejan de aparecer ruidos tales como recesión, subida de tipos de interés, inflación y mucho más, poner el foco en las oportunidades que están por venir quizá sea la alternativa que pueden plantearse los inversores.

Es una de las conclusiones que se pueden extraer del evento celebrado en Miami de la presentación del informe de Global X, Temas de innovación para 2023 y más allá, presentada por Rodolfo García Calderoni, Director of Institutional Relationship Latam de la casa, y analizado en detalle por Pedro Palandrani, Director of Research.

A lo largo de la ponencia se destacó una serie de tendencias que, con el prisma de largo plazo, pueden resultar de interés para los inversores en términos de rentabilidad constante. Es decir, siempre bajo el paraguas de la filosofía de Global X que, desde hace más de una década, su misión ha sido facilitar a los inversores soluciones inteligentes e inexploradas, hasta llevar a los 44.000 millones de dólares de activos bajo gestión con más de 140 estrategias de ETFs.

Global X ETFs es una filial al 100% de Mirae Asset Financial Group, líder mundial del sector con 50 oficinas y más de 12.000 empleados en todo el mundo. Fundada en 1997 como una de las empresas de gestión de fondos pioneras de Asia, el grupo supervisa actualmente 482.000 millones de activos de clientes en una cartera que incluye bienes inmuebles, seguros, capital privado y capital riesgo.

¿Y ahora cuáles son esas temáticas que pueden ser más disruptivas pensando en el futuro? En la presentación, Palandrani se centró en las siguientes: movilidad, inteligencia artificial, big data y desarrollo de las infraestructuras estadounidenses.

La oportunidad en la movilidad

Palandrani concretó que la política gubernamental acomodaticia y las mejoras tecnológicas apoyan el rápido aumento de la adopción por parte de los consumidores de opciones de transporte electrificadas. “Este cambio estructural en curso en la movilidad también llama la atención sobre la importancia de las cadenas de suministro de materiales críticos, especialmente el litio”, aseguró.

En esta línea, la penetración de los vehículos eléctricos en el mercado podría seguir creciendo en 2023: la adopción de vehículos eléctricos ligeros y de pasajeros ha aumentado drásticamente en los últimos años. “A pesar del difícil contexto económico y de la interrupción de la cadena de suministro, se espera que las tasas de penetración de los vehículos eléctricos aumenten en la mayoría de los principales mercados”, afirmó sobre la oportunidad en este espacio.

Las ventas totales de vehículos eléctricos alcanzaron los 4,1 millones de unidades en el primer semestre de 2022, lo que supone un aumento del 57% respecto al periodo comparable de 2021. El aumento de las ventas de también se produce cuando se prevé que el mercado automovilístico en general disminuya un 4% interanual.

“Dado que el crecimiento de las ventas de VE supera al de los motores de combustión interna, los fabricantes tradicionales de equipos originales (OEM) están ofreciendo una gama más amplia de modelos de VE, invirtiendo miles de millones de dólares en la renovación de las fábricas y apuntando a porcentajes más altos de ventas de VE”, argumentó Palandrani.

El reto de la Inteligencia Artificial

La tecnología de inteligencia artificial en el ámbito del hardware y el software sigue avanzando a pasos agigantados. Es una tendencia que también Global X tiene en su punto de mira. El rendimiento de las unidades de procesamiento gráfico (GPU) es 10 veces superior al de hace 10 años, y tecnologías como el trazado de rayos en tiempo real están creando entornos cada vez más realistas. Mientras tanto, la comercialización de vehículos autónomos y la computación cuántica se acercan rápidamente, espoleadas por la inversión de los sectores público y privado.

“Con la evolución de ChatGPT y otros LLM que pueden comunicarse en inglés, escribir y revisar texto y código, la IA se está volviendo más útil para una población más amplia de personas… Esto tiene enormes implicaciones: las personas pueden producir más trabajo, más rápido que nunca”, describió Palandrani.

Ligando con todo esto, los vehículos autónomos recogen y procesan constantemente miles de millones de puntos de datos procedentes de un conjunto de cámaras con sensores, radares y sistemas LiDAR. “Los AV utilizan estos datos para mejorar continuamente las habilidades de conducción de la red de AV y reducir los casos de eventos de desconexión de software y accidentes”, ejemplificó.

La importancia del Big Data

Asimismo, el crecimiento exponencial de los datos generados, almacenados y procesados no cesa. “Para que la economía digital prospere, es fundamental el desarrollo de un procesamiento centralizado a hiperescala, suministrado a través de centros de datos a gran escala”, relató Palandrani.

Las aplicaciones empresariales modernas se están construyendo de forma nativa en la nube. Las redes periféricas están trabajando con infraestructuras a hiperescala para permitir experiencias de baja latencia y ricas en medios. “Y para que la participación digital sea segura, la ciberseguridad sigue evolucionando con inversiones agresivas”, agregó el experto.

El resultado del crecimiento exponencial de dispositivos, aplicaciones y puntos finales es la creación de cantidades masivas de datos en sentido descendente. Se espera que una persona conectada de media registre más de 4.900 interacciones de datos al día en 2025.

Por otro lado, los retos de la ciberseguridad crecerán en sincronía con la economía digital. El trabajo a distancia y el amplio aumento de la actividad digital amplían la superficie defendible y crean nuevos puntos de entrada para los ciberdelincuentes. La piratería patrocinada por el Estado también presenta riesgos significativos. “En consecuencia, el gasto en ciberseguridad podría seguir acelerándose, y los gobiernos podrían ser especialmente agresivos”, dijo Palandrani.

El ecosistema de la ciberseguridad es complejo, con muchos sectores verticales. “Las empresas están pasando de proveedores especializados a soluciones integrales, lo que impulsará la actividad de fusiones y adquisiciones y acuerdos en todo el sector hasta 2022”, ahondó.

Los rápidos cambios en el panorama de las amenazas, el trabajo remoto y el riesgo de ataques de ransomware y pérdidas de datos son fuertes vientos de cola para el gasto en ciberseguridad. Las soluciones de software estandarizadas tienen un largo recorrido de crecimiento.

El desarrollo de las infraestructuras estadounidenses

Tras décadas de uso y abandono, las infraestructuras estadounidenses luchan por adaptarse a las necesidades actuales de la sociedad y no están suficientemente preparadas para la dinámica futura.

Sin embargo, se está volviendo a prestar atención a las infraestructuras tradicionales y de nueva generación. La aprobación de la Ley de Inversión en Infraestructuras y Empleo a finales de 2021 podría empezar a cerrar la brecha crónica en la financiación de las infraestructuras nacionales.

El Presidente Biden firmó la ley bipartidista IIJA el 15 de noviembre de 2021. El paquete de 1,2 billones de dólares incluye un gasto de 550.000 millones de dólares en una amplia gama de áreas de infraestructuras del Siglo XXI que podrían transformar Estados Unidos.

“La financiación de la IIJA ya está marcando la diferencia a nivel de proyectos preexistentes. Algunos proyectos paralizados hace tiempo están avanzando, mientras que otros podrían utilizar los fondos de la IIJA para avanzar según lo previsto”, analizó Palandrani.

Se espera que los principales proyectos de construcción se aceleren hacia 2025. Los recientes acontecimientos de cisne negro han llevado a las empresas estadounidenses a reconsiderar sus cadenas de suministro descentralizadas. “Muchos equipos directivos esperan aumentar la capacidad de fabricación nacional, lo que podría crear oportunidades en todo el espacio de infraestructuras estadounidense”, concluyó el experto de Global X.