Según el último estudio elaborado por Managing Partners Group (MPG), firma internacional de gestión de activos, los inversores institucionales y los gestores de patrimonios prevén un aumento “espectacular” de las asignaciones a estrategias de hedge funds durante el próximo año. En concreto, el 36% de los encuestados cree que las asignaciones aumentarán drásticamente, mientras que otro 57% prevé un ligero incremento.

La cuesta, realizada por la gestora a 100 gestores de patrimonios e inversores institucionales de Suiza, Alemania, Italia, Reino Unido y EE.UU., responsables colectivamente de 258.000 millones de libras esterlinas en activos bajo gestión, muestra que las estrategias de arbitraje son cada vez más populares, ya que los beneficios pueden ser impresionantes cuando se multiplican por un gran volumen.

Además, el estudio concluyó que el principal motor del interés por las estrategias de hedge funds es el creciente deseo de diversificar las carteras. En este sentido, alrededor del 62% citó la diversificación como la principal ventaja para los clientes que invierten en hedge funds. Además, el 52% de los inversores profesionales encuestados mencionó el potencial de obtener mayores rendimientos que las estrategias de inversión tradicionales, mientras que el 50% señaló las oportunidades que la volatilidad actual crea para los hedge funds.

A la luz de estos resultados, Jeremy Leach, CEO de Managing Partners Group, ha comentado: “MPG es una sociedad de inversión multidisciplinar especializada en la creación, gestión y administración de fondos de inversión regulados y emisores de valores respaldados por activos para PYME, instituciones financieras e inversores sofisticados. Actualmente gestiona dos fondos con un valor bruto combinado de 500 millones de dólares”.

Las inversiones de capital de riesgo realizadas en la Argentina en 2022 totalizaron 54 rondas por un monto total de 480 millones de dólares. Los datos son el resultado del último informe del cuarto trimestre del año pasado período durante el cual se completaron 5 rondas por un monto de 27 millones de dólares, según un informe de KPMG Argentina.

A nivel global, la inversión en Venture Capital retrocedió por cuarto trimestre consecutivo en el último de 2022 (el nivel más bajo en casi dos años) alcanzando los 75.600 millones de dólares en 7.641 operaciones

“El rol de los fondos estadounidenses sigue teniendo un rol preponderante en el financiamiento de startups argentinas liderando el 60% de las operaciones medido por cantidad de rondas, y 80% por el monto de capital aportado. Siguiendo la tendencia de años anteriores, los fondos argentinos tienen mayor participación relativa en etapas iniciales (pre-semilla y semilla), donde lideraron el 30% de las operaciones durante 2022”, afirma Andrea Oteiza, Socia a cargo de Deal Advisory KPMG Argentina.

Todas las operaciones del trimestre correspondieron a rondas semillas y series A, siguiendo con la tendencia observada durante el año 2022 donde los inversores de etapa tardía se han replegado, financiando sólo dos operaciones de rondas B o C durante el año. Estos informes trimestrales y anuales son realizados por el equipo de Deal Advisory de KPMG Argentina en los que se destacan las principales tendencias, desafíos y oportunidades que enfrenta el Capital de Riesgo en el país, la región y el mundo.

Los datos más destacados del informe son:

54 fueron las rondas de financiamiento para series Seed de 1 millón de dólares y series A en adelante durante 2022

480 millones de dólares es el monto invertido por Capitales de Riesgo en Startups argentinas en 2022

80% del monto de inversión en Startups argentinas en 2022 fue liderado por VCs de Estados Unidos

868 millones de dólares se recaudaron en rondas de financiamiento en América Latina en Q4’22

76 Mil millones de dólares fueron recaudados en rondas de financiamiento a nivel global en Q4’2

Rondas en Argentina

El año 2022 muestra un nivel de actividad medido por el número de rondas de financiamiento de series semilla mayores a 1 millón de dólares, y series A en adelante que se mantienen sólidas respecto de la tendencia histórica, aunque se observa una caída en el tercer trimestre. Los montos de inversión de 2022 han sido menores a los años anteriores producto de una baja de la cantidad de rondas growth, que son las que impulsan los montos de inversión.

El volumen de actividad del 2022 ha sido relativamente estable con un promedio de 5 rondas de financiamiento por mes entre rondas semilla y rondas A en adelante. Los meses de mayo y agosto, muestran rondas con montos Seed y Serie A extraordinarios con valores de entre 20 y 35 millones de dólares. Sin embargo, a partir de septiembre se observó un menor volumen de actividad, donde en promedio se financiaron 2 rondas por mes, bastante por debajo del promedio mensual de los últimos trimestres.

Startups

Durante el 2022, se registró un monto promedio de financiamiento para startups argentinas de 3,1 millones de dólares para rondas semillas mayores a 1 millón de dólares, y 13,3 millones de dólares para las rondas A. Si se utiliza la media de montos obtenidos, para suavizar el impacto de las rondas extraordinarias, las rondas semillas mayores a 1 millón de dólares tienden a estar en torno a los 2,8 millones de dólares y las rondas en Serie A en los 10 millones de dólares. Para las series semilla, el monto de financiamiento más usual es de 1,5 millones de dólares, mientras que las series A correspondió a 10 millones de dólares.

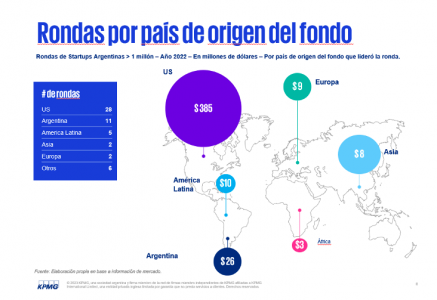

Rondas por país de origen

Los fondos de Venture Capital locales o regionales juegan un papel fundamental en las etapas iniciales de las Startups, mientras que los fondos americanos se vuelven más relevantes en las siguientes etapas. El año pasado los fondos estadounidenses encabezaron las operaciones con 28 rondas sumando un total de 385 millones de dólares, seguidos por los argentinos con 11 rondas y un total de 26 millones de dólares.

Los fondos de origen argentino y regional lideraron en número de rondas con el 30% de las de semilla mayores a 1 millón de dólares, su participación en series A fue del 15%, mientras que las B y C fueron lideradas por fondos americanos. Con relación a los montos de financiamiento, fondos con sede en Argentina y la región solo aportaron el 11 % del total.

Latinoamérica y el mundo

La inversión en capital riesgo en América descendió por quinto trimestre consecutivo en el cuarto trimestre de 2022. La inversión en capital riesgo en fases avanzadas experimentó la caída más acusada debido a la caída de las valoraciones y a la preocupación por la rentabilidad y sostenibilidad de los modelos de negocio ante el empeoramiento de la situación económica mundial.

En base a los datos preliminares de LAVCA, si bien Venture Capital realizó inversiones superiores a las de 2020, por 3.300 millones de dólares y en 2.600 millones de dólares superiores a las de 2019, se observa claramente que el contexto internacional ha impactado negativamente en la tendencia de inversiones realizadas, que evidencian una tendencia negativa.

A nivel global, la inversión en Venture Capital retrocedió por cuarto trimestre consecutivo en el último de 2022 (el nivel más bajo en casi dos años) alcanzando los 75.600 millones de dólares en 7.641 operaciones. Aunque el total de la inversión pareció especialmente débil en comparación con el récord trimestral alcanzado durante el mismo período del año pasado, siguió siendo comparable a los niveles de inversión observados antes del inicio de la pandemia COVID-19.

Las difíciles condiciones macroeconómicas mundiales impulsan las tendencias en todas las regiones. El dry powder se mantuvo en máximos históricos. A lo largo del año, las empresas de Venture Capital recaudaron más de 250.000 millones de dólares, la tercera mayor cifra de los últimos 10 años. Estados Unidos se situó a la cabeza, recaudando la cifra récord de 162.000 millones de dólares en 2022, aunque con un volumen de fondos mucho menor.

Por último, las difíciles condiciones macroeconómicas mundiales impulsan las tendencias en todas las regiones. Durante el último trimestre de 2022 la guerra en Ucrania, las elevadas tasas de inflación, el rápido aumento de los tipos de interés, la amenaza de una recesión mundial y otros factores se combinaron para crear una serie de desafíos en el mercado mundial de capital riesgo.-

La SEC acusó este lunes a la plataforma de comercio de criptoactivos Bittrex y a su cofundador y ex CEO William Shihara por operar una bolsa de valores nacional no registrada, un corredor y una agencia de compensación.

También acusó a la filial extranjera de Bittrex, Inc., Bittrex Global GmbH, por no registrarse como una bolsa de valores nacional en relación con su operación de un único libro de órdenes compartido junto con Bittrex.

Desde 2014, Bittrex se ha presentado como una plataforma que facilitaba la compra y venta de criptoactivos que, según la denuncia de la SEC, se ofrecían y vendían como valores.

“Desde 2017 hasta 2022, Bittrex obtuvo al menos 1.300 millones de dólares en ingresos procedentes, entre otras cosas, de comisiones por transacciones de inversores, incluidos inversores estadounidenses, mientras les prestaba servicios como corredor, bolsa y agencia de compensación sin registrar ninguna de estas actividades ante la Comisión”, agrega el comunicado.

La denuncia alega además que Bittrex y Shihara, que fue CEO de la compañía de 2014 a 2019, se coordinaron con los emisores que buscaban que su criptoactivo estuviera disponible para su negociación en la plataforma de Bittrex para eliminar primero de los canales públicos ciertas «declaraciones problemáticas» que Shihara creía que llevarían a un regulador, como la SEC, a investigar el criptoactivo como la oferta de un valor.

Por ejemplo, en un esfuerzo por evitar el escrutinio regulatorio, antes de que Bittrex pusiera un activo a disposición en su plataforma, Bittrex y Shihara instruyeron a los emisores-solicitantes a eliminar declaraciones relacionadas con «predicciones de precios», «expectativa de ganancias» y otros «términos relacionados con la inversión», agrega el texto.

«La acción de hoy, una vez más, deja claro que los mercados de criptomonedas sufren de una falta de cumplimiento normativo, no de una falta de claridad normativa», dijo el presidente de la SEC, Gary Gensler.

Gensler amplió diciendo que Bittrex y los emisores con los que trabajaba conocían las normas que se les aplicaban, “pero hicieron todo lo posible para eludirlas ordenando a los emisores-solicitantes que eliminaran de los materiales de oferta la información que indicaba que determinados criptoactivos eran valores”.

Además, no se registró ni cumplió con las leyes de valores de EE.UU. como bolsa, corredor-agente y agencia de compensación. Las alteraciones de maquillaje no hicieron nada para cambiar las realidades económicas subyacentes de las ofertas y la conducta de Bittrex, finalizó el presidente de la SEC.

Foto cedidaFernando Vizcaino, head de Investments & Advice J.P. Morgan Private Banking

Fernando Vizcaino asumió un nuevo rol en J.P. Morgan como head de Investments & Advice.

“Nos complace anunciar que Fernando Vizcaíno liderará nuestra práctica de inversiones en Houston, ayudando a los clientes a tomar decisiones complejas de cartera utilizando enfoques innovadores que les ayuden a alcanzar sus objetivos”, publicó la firma en LinkedIn.

Vizcaino trabaja en la compañía hace más de 14 años donde lideró y colaboró con equipos en América Latina, Florida, Nueva York y Texas, agrega la información de J.P. Morgan.

“Sus fuertes habilidades de liderazgo y pasión por las iniciativas de diversidad ayudarán a nuestra firma a continuar teniendo un impacto positivo en Houston y sus comunidades circundantes”, finaliza el comunicado.

Tiene estudios y certificados en negocios por la Stanford University Graduate of Business, la San Diego State University y el Tecnológico de Monterrey en México.

Pixabay CC0 Public DomainUna calle De Santiago de Chile

El banco chileno Bci anunció el lanzamiento de un nuevo fondo estructurado, el Bci Estructurado Inversión Nominal IV, que la preservación del 100% del capital nominal originalmente invertido por los partícipes, a través de la inversión en instrumentos de deuda de emisores nacionales y/o internacionales.

La estrategia “buscará otorgar al partícipe una rentabilidad no garantizada de hasta un 8% anual nominal durante el período de inversión del fondo, no garantizado, medido en función del valor cuota más alto de cada serie, obtenido por el Fondo durante el período de comercialización (el “Período de Comercialización”), para todas las cuotas que permanezcan invertidas durante todo el Período de Inversión del Fondo, sin ser rescatadas

“Bci trae para ti su nuevo Fondo Mutuo Bci Estructurado Inversión Nominal IV. Donde preservas al 100% de tu capital nominal invertido, aprovechando las tasas históricamente altas e inviertes en alternativas de menor riesgo. Porque invertir diferente es invertir en tu tranquilidad”, anunció la entidad en un comunicado.

El fondo está accesible online, es de perfil conservador y un horizonte entre uno y dos años. El pago de los rescates puede tardar hasta diez días corridos.

CC-BY-SA-2.0, FlickrFoto: Ben Taverner. Los bancos brasileños se preparan para frenar un torrente de solicitudes de quiebra

Después de debutar su nuevo equipo High Alpha a finales del año pasado, la gestora brasileña BB Asset Management (BB Asset) –brazo de gestión de activos de Banco do Brasil– anunció el lanzamiento de un nuevo fondo multiactivo.

Según informaron a través de un comunicado, la estrategia BB Multimercado High Alpha invertirá de forma activa en Brasil y el extranjero, en distintos mercados. Esto incluye tasas de interés, bolsas de valores, monedas, derivados y commodities, entre otros. El fondo tiene total libertad para utilizar estrategias en todas las clases de activos, recalcaron. Por lo mismo, se trata de un vehículo con una mayor volatilidad.

El objetivo del fondo es conseguir la mayor rentabilidad posible a través de tesis de inversión nacionales e internacionales. Por lo mismo, el pilar central está en la asignación de activos, tanto de forma direccional, con compra y venta de posiciones, como con opciones de arbitraje de precios entre activos, largos y cortos.

El vehículo –que está dirigido a inversionistas calificados– también apunta a actuar en momentos de oportunidad en los que se perciben disfuncionalidades o exageraciones coyunturales en los precios de mercado, destacó BB Asset.

La gestión estará a cargo del equipo High Alpha de BB Asset, que fue uno de los segmentos que la administradora brasileña creó a fines del año pasado para modernizar la gestión de activos y generar una mayor competitividad y eficiencia para sus fondos.

Este equipo también es responsable por la gestión del vehículo BB Renda Fixa Ativa, una estrategia cerrada el 7 de marzo de este año que alcanzó un volumen de 14.000 millones de reales (cerca de 2.850 millones de dólares).

Para Mario Perrone, director comercial y de productos de BB Asset, el fondo High Alpha responde a la demanda de un público con un alto nivel de exigencia y sofisticación. “Nuestros inversores con un perfil más atrevido demandan fondos de mayor valor añadido, que buscan maximizar su rentabilidad utilizando estrategias diversificadas en la composición de la cartera”, indicó en la nota de prensa.

“El E-trading es una herramienta que le da al cliente acceso directo al mercado. Es una plataforma a través de la cual los clientes van a contar con muchos de los beneficios que tienen los traders para operar en el mercado de renta variable en tiempo real. Por ejemplo, van a tener información de precios de acciones en tiempo real, información de posiciones de compra y de venta, varias herramientas para hacer distintos análisis técnicos y un dashboard totalmente personalizable para que siempre tengan a mano lo que necesitan. En conclusión, contarán con información más potente para tomar mejores decisiones de inversión.”, manifestó Daniel Guzmán, Gerente General de Credicorp Capital Bolsa.

A inicios del año Credicorp Capital Bolsa inició una marcha blanca con un grupo acotado de clientes, logrando buenos resultados, pero sobre todo una importante aceptación de la plataforma, que ya se encuentra disponible para el público en general. Asimismo, si bien ahora es una plataforma web, se estima contar con la aplicación para celulares en el 2024.

“Al cierre del 2023, esperamos que un 5% de nuestras operaciones se hagan por este canal”, agregó Guzmán Gilardi.

“Con esta importante iniciativa, se refuerza el despliegue de nuevas tecnologías para atender a un mayor número de inversionistas, permitiéndoles negociar en línea valores de renta variable local y extranjeras inscritas en la Bolsa de Valores de Lima”, comentó Miguel Ángel Zapatero, Gerente General de la Bolsa de Valores de Lima.

E-Trading se engloba dentro de la estrategia digital de Credicorp Capital Bolsa y complementa el servicio de On-Boarding Digital. De esta manera, busca dar al inversionista nuevo una experiencia 100% digital, desde que se vuelve cliente hasta las decisiones de inversión que tome.

Ser optimista puede ser bueno en ciertas circunstancias, pero nada recomendable para una persona, empresa o gobierno que va a elaborar un presupuesto, particularmente en la parte de los ingresos, porque si el escenario optimista no se materializa será necesario realizar ajustes no deseados a lo largo del período que se presupuestó. Recientemente, el gobierno presentó el documento que señala las premisas sobre las cuales va a elaborar su presupuesto para el 2024. En el refleja como espera que termine la situación de la economía este año y el escenario que prevé para el siguiente. El documento señala su previsión del comportamiento de los ingresos, tanto en monto como en origen, así como del gasto público, marcando la pauta a que sectores se destinarán los recursos públicos.

Debido a que el comportamiento de los ingresos, es decir de los impuestos, esta fuertemente ligado al nivel de actividad económica, es muy importante la previsión que se realice sobre el crecimiento del PIB. El gobierno calcula que este año y el entrante el crecimiento de la economía será de 3%, idéntico nivel al que se registró en 2022. Todo indica que son estimaciones muy optimistas, particularmente la de 2023. Uno de los principales motores del crecimiento de la economía mexicana son las exportaciones y cada vez es más evidente que la economía de Estados Unidos, a quien le vendemos más del 80% de nuestros productos, va a registrar una reducción en su crecimiento, e incluso para algunos podría llegar a presentarse una ligera recesión, por lo que se reducirá el dinamismo de nuestras ventas a dicho país.

El gobierno argumenta que el crecimiento se basará, de manera importante, en el dinamismo de la inversión, tanto privada como pública. Respecto a la privada señala la relocalización de empresas y sobre la pública enuncia los proyectos emblemáticos del sexenio, señalando que este año se concluirán el tren maya y la refinería Dos Bocas. Si bien el fenómeno de relocalización ha sido favorable para el país, señales como cuestionar la localización que ya había elegido Tesla para su planta y privilegiar la generación eléctrica contaminante en un mundo donde las empresas globales tienden al uso de insumos que no contaminen, incluyendo la electricidad, no fomentan mayor inversión extranjera ni nacional. Por lo que respecta a la inversión del sector público, si los proyectos emblemáticos están en su fase final ya no se les canalizarán más recursos que en los años anteriores y difícilmente en el último año de la actual administración se iniciará un proyecto de gran magnitud

Lo más probable es que el PIB crezca alrededor del 1.5% en 2023 y 2.0% en 2024. Utilizar pronósticos optimistas tiene como consecuencia sobre estimar los ingresos del gobierno y al no cumplirse se tendrán que ajustar los gastos si se quiere mantener el déficit del sector público en el nivel objetivo.

También parece haber algo de optimismo en las proyecciones de producción de petróleo. En el último año de la administración anterior la producción diaria fue de 1.823 millones de barriles diarios (mbd), en el primer año del actual gobierno disminuyó a 1.684 mbd y en 2022 llegó a 1.764 mbd, lo que significa un crecimiento promedio anual de 1.6% durante de la actual administración. Están estimando que en 2023 la producción se ubique ligeramente por encima de la que se registró en 2018, pero ello implica un crecimiento de 6.4%, lo cual no parece muy realista.

Por otra parte, hay que reconocer que las proyecciones de la inflación, la tasa de interés y el tipo de cambio para ambos años son bastante razonables e implican que las tasas de interés no se van a reducir de manera acelerada, lo cual fortalece los argumentos para considerar que el crecimiento económico será inferior al previsto.

El desconocimiento o el miedo son algunas de las razones por las que las personas optan por no invertir, a pesar de que a través de las inversiones pueden obtener libertad financiera, así como generar riqueza exponencial. De acuerdo con la Comisión Nacional Bancaria y de Valores (CNBV), el 43.7% de la población adulta tiene la posibilidad de invertir; no obstante, prefiere guardar ese dinero en casa, ingresarlo a una tanda o prestarl a un familiar.

Ante este panorama surge el movimiento La Revolución de la Riqueza, un proyecto liderado por el wealth strategist, Javier Morodo, el cual busca romper los paradigmas del mundo financiero y democratizar el acceso a inversiones para que las personas se conviertan en verdaderos revolucionarios de la riqueza y que con ello mejoren su entorno.

“Nuestro objetivo es inspirar a una nueva generación de inversionistas en América Latina, a ser parte de un movimiento revolucionario. Queremos cambiar el mindset de los futuros líderes visionarios de la región sobre temas financieros para que nuestro futuro quede en las mejores manos”, afirmó Javier Morodo, durante el evento de presentación al que asistieron Maria Ariza, directora general de la Bolsa Institucional de Valores (BIVA); Claudia Zaragoza, Founder and CEO de Revoluciona tu salud y Jorge Combe, CO-Founder DD3 Capital Partners, entre otros.

La Revolución de la Riqueza abarca tres aspectos fundamentales: persona, pensamiento y patrimonio como herramientas imprescindibles para generar cambios trascendentes y riqueza exponencial.

“Es un movimiento que está diseñado para todas aquellas personas que quieren adoptar las herramientas y técnicas que han utilizado los grandes empresarios e inversionistas que han logrado crear una riqueza exponencial, pero esto va más allá de la riqueza del dinero, se trata de una riqueza personal, que abarca cuerpo, mente y alma”, puntualizó Morodo ante un foro lleno en el Auditorio BIVA. “Durante más de 20 años he decodificado los grandes secretos de los multimillonarios y hoy a través de la Revolución de la Riqueza los ponemos al alcance de los líderes del futuro.”

Morodo habló sobre su experiencia, conocimiento e historias de vida, para ejemplificar cómo la riqueza abarca al dinero para establecer una base psicológica, pero que va más allá y se puede lograr teniendo una vida integral. Agregó que la filosofía, el crecimiento personal y la gestión patrimonial van de la mano para generar un círculo virtuoso que llamó ‘Riqueza 360’.

La Revolución de la Riqueza parte de diversos principios, uno de ellos es que la riqueza empieza con el bienestar interno y que cuando una persona descifra el mundo de las inversiones, reconstruye no solo las inversiones sino el mundo mismo, es por eso que el proyecto contempla diversos productos y servicios digitales enfocados en la transformación y el cambio de mindset sobre el dinero.

El primer proyecto es la experiencia inmersiva Wealth Mastery, la cual busca integrar la filosofía y el crecimiento personal con las finanzas e inversiones para lograr la libertad financiera en su más amplio sentido. El objetivo del Wealth Mastery es apoyar a los participantes a construir un plan financiero a la medida, que les permita vivir la vida de sus sueños o su “vida rica”, todo esto a través de la metodología propietaria que Javier y su equipo de trabajo han diseñado durante los últimos 15 años con resultados probados.

El segundo proyecto es el primer fondo de inversión de su nueva firma de gestión de inversiones de nombre Revolution Capital, que será un fondo cripto para inversionistas institucionales. Este fondo tiene una vocación disruptiva en donde buscan generar retornos exponenciales a través del conocimiento de esta industria naciente de Javier y sus socios, pero donde también existe una finalidad educativa; para que las empresas y familias conozcan y entiendan esta tecnología que va a tener un impacto profundo en el futuro de la humanidad.

“Este movimiento tiene un antecedente: hace 15 años yo estaba con muchas ganas de cambiar al mundo y generar dinero, pero sin herramientas, sin mentores y sin los recursos adecuados las oportunidades son limitadas.

Afortunadamente a través del tiempo fui ensamblando las piezas que me permitieron generar una riqueza exponencial y consciente. Por eso, hacia adelante quiero compartir ese secreto con el mundo y ponerlo al alcance de todos”, agregó el wealth strategist.

La Revolución de la Riqueza es un movimiento que busca acercar las mejores oportunidades para sus integrantes, así como facilitar a proveedores para que apoyen esta optimización financiera.

«Estoy muy emocionado de lanzar esta plataforma. Este proyecto es mi siguiente paso en la transformación del mindset de los futuros emprendedores y empresarios latinoamericanos. Busco dejar una huella en el mundo financiero, no solo en México y Latinoamérica, sino en todo el mundo”, concluyó Javier Morodo.

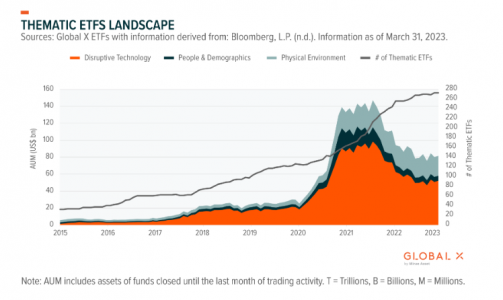

Global X ha publicado los informes sobre ETFs temáticos de EE.UU. y UCITS correspondientes al mes de marzo. Según sus principales datos, se observa que a finales de marzo de 2023, los ETFs temáticos del mercado estadounidense representaban el 1,2% de los 6,9 billones de dólares de activos totales de la industria estadounidense de ETFs. Según indica el último informe elaborado por Global X, esta cifra es ligeramente inferior al nivel alcanzado a finales de febrero de 2023.

Profundizando, los activos bajo gestión en los ETFs temáticos de EE.UU., el patrimonio aumentó hasta los 81.500 millones de dólares este mes, un 1,8% más respecto a la cifra de febrero de 2023, que era de 80.000 millones de dólares. “El aumento de los activos temáticos se compara negativamente con el aumento intermensual (intermensual) del 2,7% del sector de ETFs estadounidenses en general”, matizan desde la gestora.

En el mercado estadounidense, los ETF temáticos registraron salidas netas durante el mes por valor de -1.500 millones de dólares, mientras que la actividad del mercado de 1.610 millones de dólares contribuyó positivamente al aumento general de los activos bajo gestión de marzo. “En términos interanuales, los activos bajo gestión de los ETF temáticos disminuyeron un -26,7%, desde los 111.200 millones de dólares de finales de marzo de 2022”, matiza el informe de la gestora.

Entre las temáticas más populares destacan las relacionadas con la tecnología disruptiva, cuyos ETFs aumentaron su patrimonio en 1.400 millones de dólares, seguidas de las temáticas relacionadas con el “entorno físico” y las relacionadas con personas y demografía. experimentaron un descenso de -$0.100 millones.

Actualmente, hay 273 ETF temáticos a finales de marzo de 2023, con tres lanzamientos y cierres durante el mes.

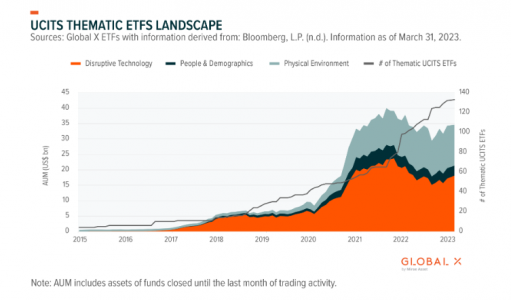

Mercado europeo

En el caso de los ETFs UCITS temáticos, a finales de marzo de 2023, estos vehículos de inversión representaban el 2,4% de los 1,4 billones de dólares de activos totales del sector de ETF UCITS. Según explican desde Global X, esta cifra es ligeramente inferior al nivel alcanzado a finales de febrero de 2023.

Profundizando, los activos bajo gestión en ETF temáticos UCITS, su patrimonio aumentó hasta los 34.600 millones de dólares este mes, un 3,6% más de los 33.400 millones de dólares registrados en febrero de 2023. “El aumento de los activos temáticos es ligeramente negativo en comparación con el incremento intermensual del 3,7% registrado por el sector de ETF UCITS en general”, matizan desde la gestora.

Respecto a los flujos de marzo, los datos de Global X muestran que los ETFs UCITS temáticos registraron entradas netas durante el mes por valor de 1.700 millones de dólares, con una actividad de mercado positiva de 10.000 millones de dólares que contribuyó al aumento general de los AUM de marzo. Pero, en términos interanuales, los activos de estos vehículos de inversión disminuyeron un -8,5% desde los 37.800 millones de dólares de finales de marzo de 2022”, aclara el informe.

Por temáticas, al igual que en el mercado de EE.UU, las más populares fueron las relacionadas con la tecnología disruptiva, seguidas de las temáticas relacionadas con el “entorno físico” y las relacionadas con personas y demografía.