LinkedInAndrew Marsh, nuevo wealth manager del programa "Executive-in-Residence"

Andrew Marsh se une a DynastyFinancial Partners como el primer Executive-in-Residence, informó este martes la firma.

El nuevo programa contará con ejecutivos de wealth management que han fundado empresas de éxito, aclara el comunicado.

“Dynasty creó la posición de Executive-in-Residence como parte central del programa ‘Advisor to CEO’ de la firma, que proporciona contenido y coaching para CEOs en la red de RIAs independientes de Dynasty y contará con una cumbre en el campus en la Sloan Business School del MIT cada año”, explica la empresa.

Andrew Marsh es un líder ampliamente reconocido en el sector del wealth management independiente, ejecutivo emprendedor canadiense y fundador de Richardson Wealth (anteriormente Richardson GMP), una firma cana.

Marsh cuenta con un historial probado de creación de valor para los accionistas con una visión estratégica y una ejecución sólida centrada en el cliente. Es ampliamente considerado como un líder inspirador basado en valores cuyos esfuerzos contribuyeron al crecimiento de Richardson Wealth desde su puesta en marcha hasta más de 30.000 millones de dólares en AUMs en 15 años, culminando con la venta de la compañía en 2020, agrega el comunicado.

«Somos muy afortunados de tener a Andrew Marsh, alguien que ha hecho lo que muchos de nuestros clientes aspiran a hacer, como nuestro primer Executive-in-Residence «, dijo Shirl Penney, CEO de Dynasty Financial Partners.

«Andrew puede hablar de igual a igual con los líderes de firmas en nuestra red, compartiendo su conocimiento de primera mano de los problemas clave que enfrentan en cada etapa de los ciclos de ‘vida’ de sus firmas, desde la inserción hasta la sucesión y más allá», agregó Penney.

Además, asistirá a Dynasty en revisiones estratégicas de negocio, oportunidades selectas de desarrollo corporativo y en la incorporación y desarrollo de futuras RIAs nacionales con sede en EE.UU. similares a la que él construyó desde cero en Canadá, describió el CEO de Dynasty.

Además de sus funciones de liderazgo activo, Marsh ofrece experiencia de gobierno a través de cargos anteriores en el Consejo de Administración de Richardson Wealth y la Investment Industry Association of Canada. También fue miembro de la Junta de Gobernadores de la Universidad de Guelph y de la Junta Consultiva de Right to Play Canada, resume el memo de la firma.

«Estoy emocionado por la oportunidad de asociarme con el increíble equipo de Dynasty Financial Partners, líderes probados en tecnología de patrimonio, servicios de plataforma, capital y ofertas de gestión de prácticas empresariales en el espacio de RIA», dijo Marsh.

J.P. Morgan Asset Management y la Bolsa Institucional de Valores (BIVA) realizaron un evento para presentar el ETF JPM Carbon Transition China Equity UCITS -recién lanzado al mercado mexicano-, con el objetivo de ahondar en las funcionalidades de este instrumento, que busca aumentar la descarbonización de las carteras de inversión, apoyándose en las oportunidades que brinda la transición de carbono de cara al futuro.

De acuerdo con J.P. Morgan, la estrategia adopta un enfoque integral en la preparación hacia la transición, considerando los riesgos y las oportunidades, con una significativa reducción de las emisiones, aunado a un bajo error de seguimiento a una exposición tradicional al mercado de renta variable de China.

«El ETF da seguimiento al índice Solactive JP Morgan AM China Carbon Transition, el cual ofrece exposición a empresas de mediana y gran capitalización que cotizan en Hong Kong, Shanghái y Shenzhen. Está diseñado para captar empresas que se beneficiarán de la transición a una economía con bajas emisiones de carbono. JCCT es un instrumento muy atractivo para inversionistas con objetivos de sostenibilidad y que además buscan tener rendimientos en el largo plazo por encima de los índices tradicionales en China», aseguró Carlos Brito, responsable de ETF de J.P. Morgan Asset Management en Latinoamérica.

“En Afore XXI Banorte consideramos la inversión sustentable como parte de nuestra filosofía de inversión. Estamos convencidos que este enfoque no sólo es necesario para transicionar a un planeta más limpio y un medio ambiente sustentable para las próximas generaciones, sino también atiende la seguridad financiera de largo plazo de nuestros afiliados. Así incursionando en inversiones innovadoras, los ahorros de nuestros clientes se beneficiarán de atractivos rendimientos, reduciendo los riesgos derivados del cambio climático” mencionó Leonardo Villa, Director de Inversiones (CIO) de Afore XXI Banorte.

Por su parte, Alejandro Bujanos, responsable de Inversión Sostenible en Afore Sura destacó lo siguiente “En Afore Sura reconocemos el cambio climático como uno de los grandes riesgos que enfrenta la humanidad. La necesidad de mantener el calentamiento global por debajo de 1.5°C es un hecho científico incontrovertible. Las mentes científicas más brillantes han construido el proceso de descarbonización que deben seguir los diferentes sectores de la economía. Este proceso de transición a una economía baja en carbono representa posiblemente el cambio tecnológico y reubicación de capital más importante de los últimos 50 años. Esto representa una oportunidad y una responsabilidad única e ineludible para los inversionistas de largo plazo, como las Afores, que con las inversiones del portafolio se impulsa esta transición que, al mismo tiempo que genera retornos para nuestros afiliados, ayuda a mejorar las expectativas del mundo donde nuestros clientes se retirarán.

En Afore Sura celebramos la creación de vehículos alineados al proceso de transición a economías bajas en carbono y reiteramos nuestro compromiso con los mercados locales e internacionales para apoyar el financiamiento de la transición a una economía baja en carbono.”

María Ariza, Directora General de BIVA, aseguró: “Resulta realmente relevante la llegada de este ETF de J.P. Morgan a México, pues viene a enriquecer la oferta de instrumentos de primer nivel para un mercado ávido de oportunidades atractivas de inversión con un perfil sustentable y responsable a largo plazo, a través del acceso a uno de los mercado con mayor proyección de crecimiento, como lo es el chino. Por ello, en BIVA estamos convencidos de los beneficios y del éxito que tendrá este EFT”.

Como parte de la exposición acerca de las ventajas de este ETF, se destacaron las siguientes reflexiones:

Por qué invertir en China teniendo en cuenta el panorama

Los activos chinos representan una oportunidad de crecimiento y se están convirtiendo en un componente básico de las carteras de los inversores mundiales. China es también un mercado clave, en el que tener en cuenta el impacto del cambio climático forma parte integral de la inversión.

El Gobierno chino ha anunciado un plan para alcanzar el pico de emisiones de carbono en 2030 y su neutralidad en 2060.

Lograr la neutralidad del carbono en China es la tarea climática más importante del mundo y un hito fundamental para los esfuerzos mundiales de descarbonización.

¿Cómo alcanzar estos objetivos?

Menor intensidad energética: A nivel global, gran parte de las emisiones industriales se generan en China, por lo que un cambio hacia una economía más impulsada por el consumo o los servicios, junto con una tecnología más eficiente desde el punto de vista energético, podría ayudar.

Más energía verde: Los combustibles fósiles consumen hoy el 85% de la energía primaria en China, por loque se necesita pasar a un 80-90% de energías renovables para 2060.

Más de un siglo de experiencia de J.P Morgan en China

En 2021 se cumplieron 100 años de la presencia de J.P. Morgan en China.

Tienen más de 15 años de experiencia en la gestión de acciones A y bonos chinos

Cuenta con oficinas locales en Hong Kong, China continental y Taiwán

Recientemente adquirió a un gestor de activos local en China, CIFM.

Álvaro Meléndez se unió a Ameris para reforzar su presencia en México. Según pudo saber Funds Society, Meléndez se incorporó a la firma el pasado 19 de abril de 2023.

“Estoy muy emocionado por iniciar esta etapa laboral, en donde propondré soluciones de inversión rentables y robustas, que otorguen un valor agregado real, lo cual seguramente ayudará para ampliar la diversificación de portafolios de los inversionistas institucionales y de los family offices”, señaló a esta publicación.

Por su parte, David López Bremer, Country Manager para México en Ameris, escribió: «Muy contentos de recibir a Alvaro Melendez Martinez en nuestro equipo Ameris México como director de Distribución. Estamos seguros que su experiencia, conocimiento del mercado y gran calidad humana serán un gran aporte».

El que fuera los últimos cuatro años vicepresidente Técnico de la Asociación de Afores siendo el responsables de las áreas de inversiones, riesgos, administración y finanzas, y de estudios dentro de la misma, cuenta con más de 20 años de experiencia profesional, que incluyen, además de la AMAFORE, puestos como economista en Jefe de la Comisión Nacional Bancaria y de Valores (CNBV), asesor senior del Secretario de Hacienda y Crédito Público y consultor para el Banco Mundial y para las Naciones Unidas.

Meléndez cuenta con una licenciatura en economía por la Universidad de las Américas-Puebla, una maestría en Políticas Públicas por la Universidad de Chile y una maestría en Métodos Cuantitativos por la Universidad de Columbia en Nueva York.

Ameris, que recientemente abrió su oficina en México, es una empresa de asset managemmet y distribución de fondos de terceros con presencia en Chile, Colombia, Perú, Estados Unidos y México.

La deuda externa y en moneda local de algunos países de América Latina sigue ofreciendo oportunidades atractivas. Así lo asegura Carlos de Sousa, gestor de carteras de Vontobel. Sin embargo, el experto matiza que si se analizan estos países de forma individual, existen diferencias importantes. Mientras que algunos tienen buenos fundamentales, otros presentan altos niveles de endeudamiento. Algunos ofrecen bonos atractivos en divisas fuertes, mientras que para otros, los valores en moneda local parecen atractivos. Para los inversores, esto se traduce en un amplio espectro de interesantes oportunidades de inversión.

En Brasil, le siguen gustando los bonos brasileños en moneda local, y hay múltiples razones para ello, a pesar del ruido político que está provocando el presidente Luiz Inazio Lula da Silva y la volatilidad que ello conlleva. En primer lugar, el banco central brasileño fue el primero en actuar en el ciclo mundial de subidas de los tipos de interés; los elevó de forma muy agresiva desde el principio y la desinflación comenzó en el país mucho antes que en el resto del mundo. En cierto modo, su ciclo económico es una buena guía de lo que probablemente ocurrirá en el resto del mundo de seis a doce meses más tarde. Esa es la razón por la que esperamos que el Banco de Brasil sea una de las primeras autoridades monetarias en todo el mundo en comenzar con el recorte de los tipos a finales de este año. Esto hace posible que los titulares de bonos obtengan plusvalías una vez que los tipos de interés comiencen a bajar.

En segundo lugar, el carry de dos dígitos que ofrecen los bonos nacionales de Brasil no resulta fácil de superar. En tercer lugar, las valoraciones de las divisas siguen siendo atractivas, ya que las cuentas externas del país están en mejor forma que hace algunos años. El factor político sigue siendo la única salvedad, por lo que no se trata de un país apropiado para estrategias de comprar y mantener, sino que es necesario permanecer activo para beneficiarse de la volatilidad añadida. El debate sobre un posible aumento de la tasa de inflación supone un riesgo para el mercado, pero ya se ha descontado.

En cuanto a la deuda soberana externa, no nos agrada Brasil desde el punto de vista de las valoraciones. Además, creemos que algunas corporaciones podrían tener dificultades para refinanciar sus obligaciones de deuda externa.

En cuanto a la deuda externa, nuestro país favorito sigue siendo Bahamas: un país caribeño rico y dependiente del turismo que se vio muy afectado por la pandemia. Bahamas es un país que no recibe la atención que merece porque no está en el índice diversificado JP Morgan EMBIG Diversified Index: su PIB per cápita es demasiado alto para ser clasificado como un mercado emergente. Sin embargo, sus bonos siguen ofreciendo rendimientos de dos dígitos en dólares estadounidenses y su gobierno ha estado aplicando con éxito un ajuste fiscal para reducir gradualmente la excesiva deuda pública contraída durante la pandemia.

Asimismo, se decanta por Colombia y Argentina en el lado de la deuda externa. En del primer caso, las valoraciones de los bonos parecen bastante atractivas tras dos rebajas consecutivas de la calificación crediticia en 2021 y tras la elección del presidente populista de izquierdas Gustavo Petro en 2021. A nuestro juicio, cada vez es más evidente que el mandatario está muy limitado por el Congreso y por los distintos tribunales independientes del país. Petro cuenta con una amplia coalición en el Congreso que, en teoría, debería permitirle aprobar sus reformas poco favorables al mercado. Sin embargo, como demuestra el fracaso de su propuesta de reforma sanitaria, su coalición es bastante transaccional y no está dispuesta a apoyar propuestas radicales. Del mismo modo, la propuesta original de reforma de las pensiones ha sido modificada para evitar que tenga un impacto negativo en el mercado nacional de deuda. El presidente tampoco pudo influir en las tarifas de los servicios públicos, ya que los tribunales consideraron ilegal este intento. En definitiva, las instituciones colombianas son un contrapeso para impedir la aplicación de cualquier política descabellada. En este contexto, creemos que las valoraciones de la deuda corporativa y soberana son atractivas.

En el caso de Argentina, nuestra tesis de inversión se basa en un cambio político muy previsible que se materializará en las elecciones generales de octubre de este año. Con una inflación que sigue siendo del 95% y que probablemente se mantenga en unos niveles inaceptablemente altos durante 2023, creemos que el partido gobernante Frente de Todos, de izquierdas, tiene muy pocas probabilidades de ser elegido nuevamente y eso es una buena señal. Es probable que la coalición de la oposición, Juntos por el Cambio, gane la presidencia, y aunque se enfrentarán a enormes desafíos económicos en los próximos años, es probable que las políticas económicas mejoren. No conservamos los bonos argentinos con la expectativa de cobrar íntegramente, ni por el carry, que es relativamente bajo. Pero aun así puede acabar siendo la mejor jugada soberana de 2023 en términos de rentabilidad total, ya que los precios actuales de los bonos rondan entre 25 y 30 centavos de dólar, probablemente por debajo de su valor de recuperación incluso si acaban siendo reestructurados en 2025 o 2026.

Más allá de las elecciones, el gobierno de Juntos por el Cambio seguiría enfrentándose a una difícil situación externa e interna, sobre todo en 2025, cuando se prevé que los reembolsos de la deuda externa aumenten de forma significativa. Hay un factor que les ayudará en el frente exterior: la finalización del gasoducto Néstor Kirchner, que permitirá un aumento significativo de la producción de gas en Vaca Muerta y reducirá las importaciones de gas de Argentina, liberando así divisas para el servicio de la deuda externa. Puede que esto no sea suficiente para evitar otra reestructuración de la deuda en 2025. Sin embargo, ya existe una posibilidad prácticamente cierta de reestructuración en el precio, y es muy probable que el valor de recuperación sea mucho mayor que los precios actuales, sobre todo bajo una administración favorable al mercado que seguramente estará en marcha para entonces.

Los ejemplos seleccionados, según De Sousa, muestran lo amplio y heterogéneo que es el espectro de inversión en bonos latinoamericanos en moneda fuerte y local. Para los inversores activos, la región ofrece numerosas oportunidades de gran interés.

El segundo trimestre del año arranca con los analistas mirando hacia China. Los expertos esperan que el país viva un fuerte rebote en 2023, liderado por el consumo y los servicios, similar al que vivieron otras economías tras el fin de las restricciones ligadas al COVID-19. Su PIB se aceleró al 4,5% anual entre enero y marzo, con lo que la economía China va camino de cumplir su objetivo oficial de crecimiento del 5%. Según los expertos, la vuelta de China a crecimientos impensables para occidente es una buena noticia que dará impulso a las empresas a nivel global a lo largo del año.

“Por primera vez en tres años, la población china vuelve a tener la oportunidad de viajar al extranjero. Durante la pandemia, la tasa de ahorro del país ha aumentado considerablemente y esperamos que se haya acumulado una gran demanda reprimida de viajes y gasto en artículos de lujo. Es probable que los turistas chinos vuelvan a acudir en masa a Zúrich, Lucerna o Ginebra en breve. El récord de actividad de viajes chinos de 2019 podría superarse significativamente en 2024. También es probable que aumente la participación de los chinos en el gasto mundial en artículos de lujo”, apunta Frank Schwarz, gestor de carteras en MainFirst Asset Management, sobre sus expectativas.

Los viajes y el lujo solo son dos ejemplos de dónde esperan los expertos que se refleje la recuperación china, creando oportunidades de inversión. “El hecho es que la innovación y el retorno de la globalización impulsarán el crecimiento no sólo en Asia, sino también a escala mundial en los próximos años. Las señales son buenas para que los inversores inviertan en empresas asiáticas. Sin embargo, el requisito previo para obtener beneficios es el know-how local, indispensable para la selección y el examen de los valores”, añade Schwarz.

Coincidiendo con esta visión, Christoph Siepmann, economista senior en Generali Investments, apunta que el consumo privado será el principal motor de recuperación de China. Según señala en su último análisis, los datos sugieren que la demanda de los consumidores se está recuperando, especialmente en los sectores de servicios, ya que antes se veían desproporcionadamente afectados. Por lo tanto considera que, de cara al futuro, la recuperación del consumo se verá apoyada por una demanda reprimida.

“El saldo de los depósitos ha aumentado significativamente, estimándose entre el 5% y el 10% del PIB, aunque este aumento también es el resultado de la caída de la compra de inmuebles, la voluntad de reembolsar las hipotecas antes de tiempo, el ahorro por precaución, así como una reducción del uso de productos de gestión de patrimonios. Sin embargo, esperamos que el consumo privado sea el principal motor de la recuperación, aunque no tan fuerte como en otros países, ya que China no apoyó a los hogares mediante transferencias adicionales. Esto también sugiere que el aumento de la inflación de los precios al consumo seguirá siendo más limitado. Esperamos un aumento hacia el 3% interanual a finales de año, desde las últimas lecturas del 1,2% interanual de la tasa de inflación general (1% interanual de la inflación subyacente)”, argumenta Siepmann.

La baza de la sostenibilidad

Además del consumo, Álvaro Antón, Country Head de abrdn para Iberia, apunta otro factor que ayudará a China en su recuperación y que también será una oportunidad de inversión: la revolución verde que quiere abordar el país. “El Consejo Chino para la Promoción del Comercio Internacional afirma que los esfuerzos de descarbonización de China requerirán unos 21,3 billones de dólares en inversiones para 2060. Alcanzar el objetivo también necesitará ingenio, coordinación e impulso en todos los sectores. Dicho esto, hay indicios claros de que China está a la altura de las circunstancias”, afirma Antón.

Ahora bien, ¿cómo se traducen a la práctica sus buenas intenciones? En este sentido, el responsable de abrdn apunta: “Cuando imaginamos el mundo ecológico del mañana, vemos elegantes vehículos eléctricos y campos de relucientes paneles solares. Lo que no solemos tener en cuenta es la tecnología menos glamurosa, pero no menos importante, que hace posible estas innovaciones. Dentro de este ecosistema de apoyo, hay una serie de atractivos valores de mediana capitalización que dominan sus respectivos nichos. Creemos que deberían crecer en importancia a medida que los líderes de la industria verde que confían en sus productos se conviertan en nombres conocidos”.

En este sentido, Antón recuerda que China es el mayor emisor de gases de efecto invernadero del mundo, por lo que alcanzar la neutralidad de carbono en 2060 no será fácil. “El país está invirtiendo mucho en áreas como la energía solar, eólica y las baterías. Como resultado, muchas empresas chinas están a la cabeza de las tecnologías del mañana. Para los inversores con acceso a los recursos necesarios sobre el terreno y a los conocimientos locales, creemos que el impulso ecológico de China representa una oportunidad significativa”, afirma.

Según Jack Lee, gestor de acciones China A-shares de Schroders, otra oportunidad de inversión está en la cadena de suministro de vehículos eléctricos. «A medida que los efectos del cambio climático se hacen más evidentes, la lucha contra las emisiones de carbono adquiere cada vez más importancia en los países de todo el mundo. La necesidad de cambiar a los vehículos eléctricos es un aspecto de este proceso, y un área en la que creemos que China ofrece una exposición especialmente interesante para los inversores. China es líder mundial en el suministro de la cadena logística de los vehículos eléctricos, así como en la demanda de vehículos acabados. Un asombroso 57% de todos los vehículos eléctricos vendidos en el mundo en 2022 se vendieron en China», explica. Teniendo esto en cuenta, Lee destaca que, dentro de la cadena de suministro de vehículos eléctricos, hay una serie de empresas que están construyendo posiciones de liderazgo en sus respectivos nichos.

Aprovechar el impulso de China

Para Diogo Gomes, senior CRM de UBS AM Iberia, está claro que el crecimiento de China ha vuelto a pisar el acelerador y el resto de los mercados globales han reaccionado con entusiasmo. Desde UBS AM creen que 2023 marcará el retorno del liderazgo del gigante asiático y han detectado una serie de factores que consolidan el argumento para invertir en acciones chinas.

En primer lugar, Gomes señala que muchos de los objetivos a largo plazo marcados por el gobierno de Xi Jinping están relacionados con la tecnología y la innovación, por lo que serán sectores catalizadores de un cambio positivo para la economía del país. En segundo lugar, apunta que “una recuperación rápida del mercado inmobiliario chino y políticas favorables para el sector de las plataformas de internet podrían impulsar la rentabilidad del mercado”. Y, por último, considera que las nuevas políticas para estimular la confianza de los inversores y empresarios deberían ofrecer más oportunidades alcistas para los inversores de acciones chinas.

No obstante, advierte: “Los inversores no deben perder de vista las tensiones geopolíticas entre China y Estados Unidos, ya que seguirán siendo un factor de volatilidad para el mercado. En general, aunque esperamos que la rivalidad entre ambas potencias continúe, mantenemos nuestra opinión de que una desconexión total entre ambos países es muy poco probable, dado que China ya se encuentra estrechamente integrada en los mercados globales”.

En el ámbito nacional, desde UBS AM creen que se ha superado el punto álgido de la intensificación de la legislación. “Esperamos ver un entorno político más favorable. No se trata necesariamente de una vuelta atrás de la regulación, sino de una relajación razonable. Por ejemplo, es probable que el Gobierno apoye el desarrollo sostenible de las empresas de plataformas en línea”, afirma Gomes.

Este compendio de aspectos, hace que UBS AM afirme que China sigue siendo un terreno fértil que marcará las carteras de los inversores por sus atractivas oportunidades a largo plazo. “En este entorno, desde UBS AM consideramos que la mejor manera de tener exposición a esta región es a través de la gestión activa por un equipo local con amplio expertise y profundo conocimiento de las singularidades de este mercado”, concluye Gomes.

Por último, David Rees, economista senior mercados emergentes de Schroders, advierte de que es probable que la recuperación se desvanezca en 2024. «Nuestra previsión de referencia para China asume ahora tres trimestres consecutivos de crecimiento por encima de la tendencia a partir del primer trimestre de 2023, con un sesgo hacia los servicios. Desde Schroders, creemos que esto elevará el crecimiento del PIB desde nuestra anterior previsión del 5% hasta alrededor del 6,2% en 2023. Sin embargo, el «subidón» probablemente se desvanecerá a medida que se agote la demanda reprimida, se gaste el ahorro y las fuerzas cíclicas se vuelvan menos favorables. Creemos que el crecimiento del PIB volverá al 4,5% en 2024″, afirma Rees.

Las autoridades europeas de supervisión (AES o ESA, por sus siglas inglesas) han puesto a consulta una modificación de las normas técnicas de regulación (RTS, por sus siglas en inglés) del reglamento de divulgación (SFDR, en siglas inglesas también). El objetivo de estas modificaciones es mejorar la transparencia y la comparabilidad de la información de sostenibilidad que publican las entidades financieras sujetas al SFDR.

Los expertos de finReg360 señalan que se han planteado algunas modificaciones relevantes, entre ellas algunas que afectan al propio contexto normativo. Según indican, las normas técnicas de regulación del SFDR desarrollan el contenido, la metodología y la presentación de la información que las entidades deben divulgar en relación con: la consideración de las principales incidencias adversas de sostenibilidad (PIAS), y los productos financieros considerados “sostenibles” conforme a los artículo 8 y 9 del SFDR.

“El 28 de abril de 2022, las ESA recibieron de la Comisión el mandato de revisar esas normas técnicas para ampliar y mejorar la divulgación de información. En respuesta a esta indicación, las ESA han emitido un documento en el que abordan las modificaciones requeridas por la Comisión, así como otras que han considerado pertinentes según su experiencia supervisora y los comentarios y preguntas recibidos de las partes interesadas”, explican desde finReg360.

Sobre las modificaciones solicitadas por la Comisión, destaca la ampliación de la lista de indicadores sociales de las PIAS. Según los expertos de finReg360, la propuesta de las ESA amplía la lista de indicadores clave de rendimiento sociales del anexo I de las normas técnicas para recoger los siguientes indicadores: ganancias en jurisdicciones fiscales no cooperativas; proporción de empleados con un salario inferior al “adecuado”.; exposición a empresas sin compromiso de no injerencia en asuntos sindicales.; y exposición a empresas relacionadas con el cultivo y producción de tabaco.

“Algunos de estos indicadores están ajustados a los nuevos estándares de información corporativa en materia de sostenibilidad propuestos por el Grupo Asesor Europeo de Información Financiera (conocido como EFRAG) al amparo de la directiva de presentación de información sobre sostenibilidad por las empresas”, aclaran. Además, las autoridades plantean otras cuestiones en relación con las inversiones en activos inmobiliarios: si resulta pertinente aplicar algún indicador social, y si se debe concretar la definición de “exposición a activos inmobiliarios ineficientes”, para ajustarla al reglamento de la taxonomía.

Por otro lado, los expertos finReg360 consideran relevante la revisión del esquema de las PIAS. “Las autoridades supervisoras propugnan mejoras técnicas en las definiciones, metodologías y fórmulas de cálculo de los indicadores de las PIAS y en cómo se presentan.

Para ello, plantean las modificaciones que siguen: Nuevas fórmulas y definiciones para facilitar el cálculo de los indicadores de las PIAS; cambios técnicos o aclaraciones en los indicadores actuales; informe sobre la proporción de información recibida directamente de las empresas en las que se invierte”, explican.

Por último, se plantean novedades sobre los objetivos de reducción de emisiones de gases de efecto invernadero. En este sentido, para informar sobre los objetivos de descarbonización que tengan los productos financieros ajustados a los artículos 8 o 9 del SFDR, proponen incluir información sobre los objetivos de reducción de emisiones de gases de efecto invernadero en: los anexos de información precontractual, para informar sobre los objetivos de reducción de estas emisiones, con respuestas de sí/no y un desglose de datos si la respuesta es afirmativa; los anexos de información periódica, para indicar, en su caso, cómo está cumpliendo el producto con dicho objetivo; y una sección detallada en el sitio web que complemente la información anterior.

Propuestas adicionales de las ESA

Además de las modificaciones anteriores, las autoridades europeas plantean otras modificaciones adicionales sobre la base de su experiencia supervisora y de comentarios recibidos de otras partes interesadas.

En primer lugar, proponen usar el principio de “no causar un perjuicio significativo”. Según los expertos de finReg360, para aumentar la transparencia y la comparabilidad sobre el principio de “no causar un perjuicio significativo” (DNSH, por sus siglas inglesas), las autoridades sugieren, entre otras cuestiones: incorporar información más específica en las plantillas de información precontractual y periódica, y hacer obligatoria la divulgación los indicadores de PIAS analizados”.

También proponen simplificar las plantillas de información periódica y precontractual con el objetivo de facilitar la comprensión de los datos divulgados, también proponen simplificar las plantillas de información de los “productos sostenible”.

Para ello, quieren incluir al inicio de la información precontractual y periódica una tabla en la que se detalle si el producto: promueve características ambientales o sociales o tiene un objetivo de inversión sostenible; y los compromisos mínimos de inversión en activos que promuevan características, inversiones sostenibles e inversiones alineadas con la taxonomía.

“Las ESA también proponen otros ajustes dirigidos a aclarar el concepto de información equivalente para los casos en los que los datos no se hayan podido obtener de las empresas en las que se ha invertido, y alinearlo con la definición de la taxonomía. Además, también quieren fijar pautas para el cálculo de los porcentajes de inversión sostenible y de los indicadores de las PIAS cuando se invierte en derivados, de forma que se evite el greenwashing e incluir cuestiones específicas para los productos con diferentes opciones de inversión, como los seguros de ahorro con componente de inversión (unit-linked)”, añaden los expertos de finReg360.

La consulta estará abierta hasta el 4 de julio de este año y, tras el análisis de los comentarios recibidos, las ESA prepararán un informe final y lo presentarán a la Comisión Europea.

En este nuevo contexto global de tasas de interés al alza, presiones inflacionarias desencadenadas principalmente por las políticas monetarias expansivas aplicadas por los bancos centrales durante la pandemia, junto a una nueva realidad geopolítica, se despierta nuevamente el apetito de inversores y gestores de portafolio por la renta fija. Relegada en los últimos años debido a los bajos tipos de interés, este asset class está sirviendo actualmente como herramienta de protección del poder adquisitivo ante la inflación.

La reciente quiebra en marzo de Silicon Valley Bank (SVB), que generó una alerta en todos los mercados, aumentando la preocupación por el impacto en el sector financiero en general y en la política monetaria mundial, reforzó la inversión en instrumentos de renta fija como una opción interesante para los inversores.

La multinacional financiera estadounidense Morgan Stanley apuesta por los bonos. Los clasifica como los posibles grandes vencedores de 2023. «Esto será particularmente cierto en el caso de los bonos de alta calidad, que históricamente se han comportado bien después de que la Reserva Federal (Fed) deje de subir los tipos de interés, incluso cuando le sigue una recesión», explicó Andrew Sheets, estratega jefe de Morgan Stanley Research.

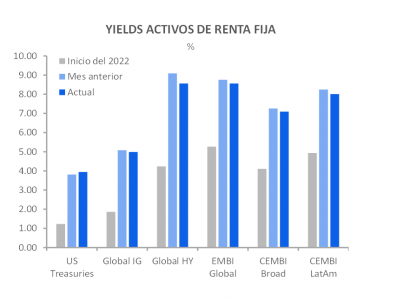

Por primera vez desde 2007, casi el 90% del mercado de bonos está rindiendo por encima del 4%. Según explica BlackRock, la subida de tasas ha traído los retornos más altos que el mercado de bonos de EE.UU. ha registrado en más de una década

El retorno ofrecido por algunos instrumentos de renta fija, en ciertos países de América Latina, provee una oportunidad única de captar inversores locales o internacionales a través de herramientas de securitización y creación de vehículos de inversión offshore o ETPs (Exchange-Traded Products), que permiten aumentar su distribución exponencialmente.

Desde FlexFunds, durante el último año podemos confirmar que la creación de ETPs con este tipo de estrategia ha ido en aumento. Con el foco principalmente en inversores latinoamericanos, se busca ofrecer:

Estabilidad: Las inversiones en renta fija suelen ser consideradas estables y de bajo riesgo en comparación con otras opciones existentes en carteras. Esto se debe a que los instrumentos de renta fija ofrecen una tasa de interés fija que se paga periódicamente, lo que proporciona una fuente constante y recurrente de ingresos.

Previsibilidad de ingresos: Dado que las inversiones en renta fija ofrecen intereses a una tasa predefinida, es factible proyectar la cuantía y la cadencia de los ingresos del inversor. Esto es especialmente útil para aquellos que buscan fuentes de ingresos constantes que permitan planificar su presupuesto.

Protección contra la inflación: Los bonos de renta fija a menudo se emiten con una tasa de interés que supera la tasa de inflación, lo que significa que el inversor está protegido contra la erosión del poder adquisitivo de su dinero.

Diversificación: Esta clase activo puede ser una herramienta útil para diversificar una cartera de inversión y reducir el riesgo de pérdidas. Dado que el retorno de la renta fija no está directamente vinculado al rendimiento de los mercados de valores, puede ser una forma eficaz de tener una cartera equilibrada y diversificada.

En la coyuntura actual, con el objetivo de aprovechar la oportunidad que la renta fija está poniendo sobre la mesa, y tras evaluar diversas alternativas existentes en el mercado, muchos gestores de activos han encontrado en el FlexPortfolio de FlexFunds la solución más eficiente para la gestión y distribución de estrategias en Renta Fija debido a que les permite:

Flexibilidad: Un FlexPortfolio es un instrumento que se puede adaptar a las necesidades específicas del gestor. El gestor tiene la capacidad de elegir y comercializar los activos en los que desea invertir y ajustar la asignación de estos según las condiciones de la estrategia planteada.

Accesibilidad: Los gestores podrán ampliar su acceso a inversores a nivel global. El FlexPortfolio puede ser comprado desde las cuentas de inversión existentes de manera secilla ya que posee un numero ISIN, con liquidación a través de Euroclear/Clearstream.

Menos costes: Los costos de creación de un FlexPortfolio pueden ser la mitad que el de las demás alternativas existentes en el mercado. Los gestores se benefician de economías de escala, ahorro de gastos estructurales y de administración (back-office).

Transparencia: Los FlexPortfolios ofrecen una total transparencia al inversor en comparación con otros vehículos de inversión, ya que los activos subyacentes y sus rentabilidades son visibles en todo momento.

Versatilidad: Una de las principales ventajas del FlexPortfolio es que permite diseñar a la medida una combinación de activos, y ejecutarla en una sola inversión. Un FlexPortfolio puede incluir gran variedad de activos: acciones, bonos, materias primas y divisas.

Liquidez: Los FlexPortfolios ofrecen una alta liquidez debido a que los inversores pueden suscribir y redimir sus participaciones en el portafolio con mayor facilidad, en comparación con el proceso de compra y venta de los activos subyacentes individualmente. La liquidez de este vehículo de inversión es directamente proporcional a la de los activos subyacentes que lo componen.

En conclusión, en el actual entorno económico, la renta fija puede proporcionar estabilidad y seguridad a los inversores gracias a su capacidad para ofrecer ingresos fijos y relativamente predecibles. Sin embargo, como con cualquier inversión, es importante evaluarla cuidadosamente y contar con la asesoría adecuada para sopesar sus pros y contras antes de tomar una decisión de inversión. A la hora de establecer un vehículo de inversión que le permita diseñar y distribuir una estrategia de renta fija, el FlexPortfolio de FlexFunds puede ser una alternativa a considerar.

Columna de Pablo Gegalian, director regional de FlexFunds para Southern Cone

Foto cedida Thibault Renoux, gestor de carteras ISR de Sycomore AM.

Sycomore Asset Management refuerza sus capacidades globales de inversión medioambiental con la incorporación de Thibault Renoux como gestor de carteras ISR (Inversión Socialmente Responsable).

Según explican desde la gestora, que forma parte del ecosistema de Generali Investments, esta contratación responde a su voluntad de apoyar el desarrollo de su fondo de renta variable global centrado en la transición medioambiental. Renoux, que ejercerá como gestor de fondos de renta variable y especialista en inversión sostenible.

Además, se unirá al equipo de inversión que dirige la estrategia de renta variable Eco Solutions y participará activamente en la gestión y el desarrollo del fondo Sycomore Global Eco Solutions, junto con Anne-Claire Abadie y Alban Préaubert. Y formará parte de un amplio equipo de inversión que cuenta actualmente con 25 gestores-analistas de fondos.

Thibault Renoux cogestionará el fondo Sycomore Global Eco Solutions, lanzado en diciembre de 2021. La estrategia invierte en empresas comprometidas con hacer realidad la transición energética y medioambiental. Sus modelos de negocio abarcan 8 temas, incluidas las energías renovables, la eficiencia energética y la electrificación, la movilidad verde, la construcción sostenible, la economía circular, la gestión de los recursos naturales, la alimentación sostenible y el consumo responsable, y los ecoservicios.

“Estamos felices de poder dar la bienvenida a Thibault al equipo. Su experiencia como gestor activo de fondos y basado en convicciones será un activo valioso para nuestro nuevo enfoque de inversión en medio ambiente. Su profundo conocimiento de las cuestiones extrafinancieras, junto con su experiencia en el análisis de datos, será de gran utilidad para nuestras estrategias de Eco Solutions” han señalado Anne-Claire Abadie y Alban Préaubert.

Por su parte, Thibault Renoux ha declarado: “Estoy encantado de incorporarme a Sycomore AM, precursora en ISR, y espero sumarme a la misión de Inversión responsable de la empresa. Estoy especialmente motivado para participar activamente en el desarrollo de la estrategia medioambiental de Sycomore”.

Thibault Renoux, de 32 años y CFA, comenzó su carrera en UBS, donde trabajó como analista de gestión de patrimonios. En 2015, se incorporó a Mirova como analista de renta variable, especializado en fondos mundiales con un enfoque medioambiental. En 2017, Thibault se trasladó a BDF Gestion como gestor de renta variable, donde desarrolló un fondo temático medioambiental que ofrece soluciones sostenibles que apoyan la lucha contra el cambio climático. Renoux es licenciado por la Universidad Dauphine de París.

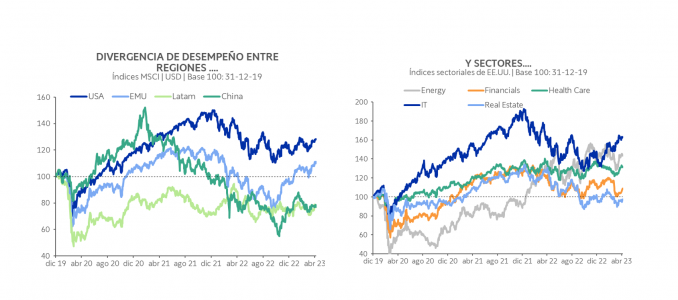

Desde la pandemia se registraron enormes divergencias en el desempeño de los mercados accionarios, tanto entre países y sectores como en estilos de inversión.

La combinación del shock que significó el Covid-19 y las mega tendencias producto de esta cuarta Revolución Industrial que estamos viviendo, generaron o exacerbaron dislocaciones en la economía y los mercados mundiales, como la ultra expansión monetaria y las tasas de interés nominales y reales negativas, entre otras.

Se produjo lo que no veíamos desde hace varias décadas: inflación. La magnitud de los estímulos económicos reivindicó a la Teoría Monetaria, y el exceso de oferta y velocidad del dinero volvieron a su tradicional patrón de comportamiento.

La receta para la solución del problema inflacionario es retirar el exceso de dinero de la economía, lo que implica como prioridad y primer paso, subir las tasas de interés.

La velocidad y magnitud de las alzas de tasas de interés a partir de marzo de 2022 fue inédita; la Fed aumentó dieciocho veces la tasa de referencia –Fed Funds Rate-: del 0,25% al 4,5%, en nueve meses hasta el fin de 2022. Actualmente la tasa de referencia se encuentra en el 5%.

La inflación resultó ser más obstinada de lo inicialmente proyectado, y terminamos con el año más negativo desde que se tiene registro en los mercados financieros. La renta variable y la renta fija cayeron en magnitudes de dos dígitos; las acciones y bonos norteamericanos perdieron alrededor de un 20% (ETFs SPY y LQD de acciones y bonos investment grade de EE.UU., respectivamente).

Luego, en el primer trimestre de este año, las acciones estadounidenses y globales registraron rentabilidades de alrededor del 7%. En el caso del S&P 500, el indicador de acciones de Estados Unidos, las alzas estuvieron lideradas por las acciones estilo growth, tecnológicas principalmente, repitiendo divergencias significativas. Menos del 30% de las empresas del índice aportó más del 80% de su desempeño.

Actualmente, con las tasas de interés altas, los instrumentos “más seguros”, como se consideran los bonos del Tesoro de Estados Unidos, rentando entre 3,5% y 5% al año, las decisiones de asignación de activos plantean un mayor desafío.

Por un lado, es de esperar que, a partir de fines de este año, las tasas de interés comiencen a bajar para contrarrestar la desaceleración económica, lo que además dependerá de que ceda la inflación. Entonces, al atractivo de altos rendimientos de los bonos, se suma potencial de apreciación de capital.

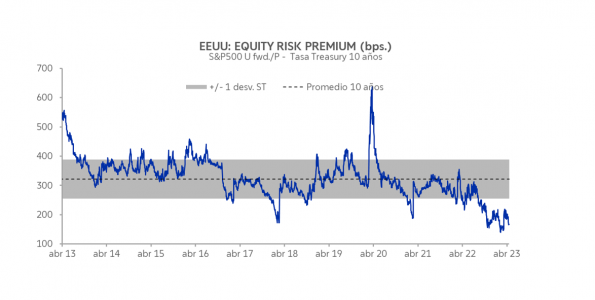

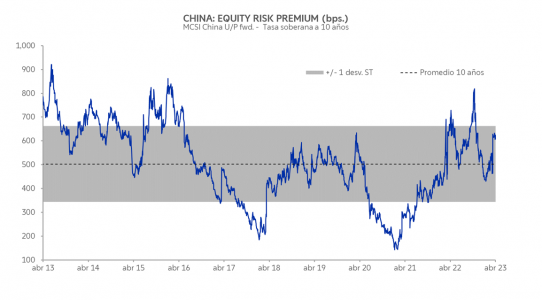

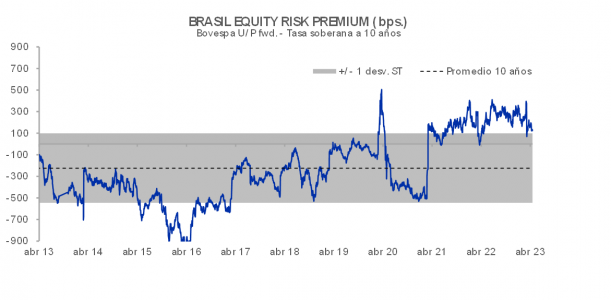

No obstante, las divergencias y dislocaciones también generaron oportunidades en los mercados accionarios. La primera manera de abordar cuán atractiva o no es la renta variable puede ser el premio por riesgo, o Equity Risk Premium, que representa la potencial ganancia de invertir en acciones en relación a hacerlo a una tasa libre de riesgo. Esto se calcula restando al earnings yield o rendimiento de las acciones (utilidad por acción dividido por el precio) la tasa del bono soberano a 10 años.

En el caso de las acciones estadounidenses, tomando el S&P 500, se observa que estamos en un momento en el que el atractivo de los bonos es el mayor de la última década, como se observa en el gráfico:

Por el contrario, para los casos de China y Brasil, a pesar de las altas tasas de interés, las acciones lucen más atractivas que los bonos. Esto es producto, entre otros motivos, de bajas valorizaciones en el caso de Brasil y el negativo desempeño de las acciones chinas el año pasado (USD -24%).

Como se mencionó antes, este puede ser un paso preliminar en el proceso de asignación de activos relativo a la decisión entre acciones y bonos, más aún cuando las divergencias y dislocaciones de mercado han sido tan relevantes como en el último tiempo.

Los mercados accionarios se desagregan en regiones, sectores, estilos, etc. Por eso, es clave en el proceso de inversiones de carteras multi-activo realizar un análisis multi-dimensional por clase de activo, desagregando los factores determinantes en cada uno de ellos.

Samuel Bosch creó la nueva consultora de capital Mycorr Ventures en Miami.

«Después de dedicar la última década a servir al mercado transfronterizo de EE.UU. en nombre de varios gestores de activos globales de primer nivel, estoy entusiasmado con este nuevo proyecto que me permite concentrarme en operaciones y oportunidades seleccionadas que se alinean mejor con las demandas de los clientes”, comentó el fundador a Funds Society.

Mycorr Ventures «se ha establecido para crear una red simbiótica que satisfaga las necesidades tanto de los inversores como de los operadores en todo el mercado y la región», agregó Bosch.

Bosch cuenta con más de 15 años de experiencia en ventas.

En 2006 comenzó en Jennison Associates donde estuvo 5 años, luego pasó a Legg Mason hasta el 2019.

Fue sales manager de Compass Group entre 2019 y 2020 y luego ingresó a Becon IM donde estuvo hasta noviembre de 2021, según su perfil de LinkedIn.

Mycorr Ventures aprovecha los recursos de una extensa red global para alinear a la perfección las oportunidades y necesidades de inversión, según la descripción en su sitio web.