Durante la Asamblea General Ordinaria Anual de Asociados de la Asociación Mexicana de Instituciones Bursátiles (AMIB), se acordó la designación de los miembros que integrarán el Consejo Directivo para el periodo 2023-2024.

Con el propósito de seguir impulsando la intermediación bursátil y el desarrollo del mercado de valores, se ratificó como presidente del Consejo Directivo al licenciado Álvaro García Pimentel Caraza. De igual forma, se mantienen como vicepresidentes el licenciado Alejandro Aguilar Ceballos, director general de la Operadora de Fondos Banorte y presidente del Comité de Gestión de Activos de la AMIB; el licenciado Edgardo Mauricio Cantú Delgado, director general de Vector Casa de Bolsa; la licenciada María Cerro Kvarantan, directora general adjunta de Bank of America y el licenciado Roberto Valdés Acra, Miembro del Consejo de Administración de Actinver Casa de Bolsa.

La AMIB asocia a las 36 casas de bolsa que operan en México y tiene como afiliados a 30 operadoras de fondos de inversión, dos operadoras limitadas de fondos de inversión, tres empresas de corretaje de dinero y un asesor en inversiones independiente.

Al cierre de diciembre de 2022, la custodia de valores de las casas de bolsa ascendió a $8.4 billones de pesos, equivalentes al 30.0% del PIB. Mientras que, al cierre de marzo de 2022, los recursos administrados por las operadoras de fondos de inversión superaron los $2.9 billones de pesos, cifra que representa el 10.1% del PIB.

La misión de la AMIB es promover el crecimiento, desarrollo y consolidación del mercado de valores en un ambiente apropiado para la inversión a nivel nacional e internacional.

La inflación. Las tasas. La Reserva Federal. El dólar. Estados Unidos. Ucrania. China. Las materias primas. Las cadenas de suministros. Las elecciones. La constitución. Las reformas. Un inversionista chileno tiene mucho en qué pensar a la hora de invertir, pero entre riesgos y oportunidades, las administradoras tienen identificados los focos que les interesan para potenciar estrategias durante 2023.

Siete casas de inversión del país andino compartieron con Funds Society su visión para el año, destacando sus intenciones de capitalizar las tendencias de mercado a través de vehículos de inversión, tanto fuera como dentro de Chile.

Entre estos nombres, se ven una serie de estrategias en el horizonte, con preferencia por los activos alternativos, la renta fija, las inversiones internacionales y las plataformas en el extranjero.

El telón de fondo, describen desde la industria, es una dinámica global donde los datos macroeconómicos, la inflación y las tasas de interés están en el corazón de las decisiones.

“Creemos que uno de los principales focos en 2023 será capitalizar las estrategias en la industria de los fondos, ahora que esperamos que

queden atrás los bajos retornos de los años anteriores”, explica Moisés Pollak, gerente Comercial y Productos de LarrainVial Asset Management.

En ese sentido, hay tres grandes categorías que están llamando la atención de la compañía. En primer lugar, están positivos con mercados emergentes. “Vemos que luego de la caída del 2022 y las proyecciones del dólar, el asset class está con buenas perspectivas y con atractivas tasas de interés”, señala.

En el plano local, Pollak comenta que ven oportunidades de obtener retornos positivos sobre la inflación en la renta fija nacional, dado que anticipan que los niveles de inflación y tasas de interés la “mantendrán atractiva”, según las proyecciones de LarrainVial.

La bolsa chilena también es un espacio que la gestora está mirando con atención. “Vemos grandes oportunidades en renta variable local, en donde existen empresas con muy buenas perspectivas a precios interesantes. Creemos que, siendo selectivos, se puede tener un dividend yield alto a la espera de que las acciones se revaloricen”, indica Pollak.

Fuera del mundo de los activos líquidos, un ambiente en que la compañía está interesada en profundizar es el de los activos alternativos. Según su gerente comercial, estas inversiones “han demostrado su descorrelación” y este año “se podrán aprovechar las dislocaciones para poder construir carteras diversificadas con buenos retornos esperados”.

El foco de BTG Pactual

Con tres cuartos del año por delante, la estrategia de la firma de origen brasileño está anclada en un mix de fondos propios y vehículos de terceros, tanto de activos chilenos como extranjeros. Según detalla Florencia Stambuk, representante del equipo de Distribución Institucional BTG Pactual Asset Management, los mercados locales –líquidos y alternativos–, “presentan un muy buen punto de entrada”, mientras que los activos extranjeros “obedecen a una dinámica de mayor diversificación” de sus clientes tradicionales.

Puede acceder al artículo completo de la revista a través de este link.

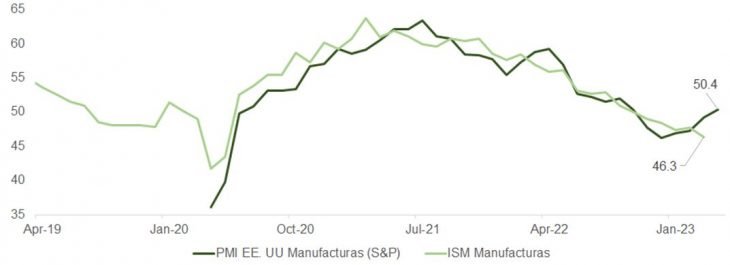

Los PMIs adelantados para abril que confecciona S&P sorprendieron por su solidez, tanto en el ámbito industrial como para el sector servicios. Según S&P, «la producción creció al ritmo más rápido en casi un año, gracias al fortalecimiento de la demanda, la mejora de la oferta y un repunte más pronunciado de los nuevos pedidos».

Aunque el subíndice de precios subió al ritmo más alto desde septiembre de 2022, el informe apunta hacia una tasa de crecimiento anual del PIB por encima de potencial (alrededor del 2%), y por encima de la estimación (modelo GDPNow) de la Fed de Atlanta, que proyecta inicialmente un 1,1% para el primer trimestre.

Hasta la fecha, la interpretación de todas las encuestas de actividad publicadas para el mes de abril -Empire, Chicago, Filadelfia, Dallas, Richmond- han sido mixtas para el crecimiento económico. Nuestra proyección para el ISM los próximos tres meses también parece estar dibujando un punto de inflexión, que coincidiría con la señal adelantada que nos ofrece el PMI de S&P, y que se justificaría en base a un dólar con más sesgo a depreciarse, con la normalización en cadenas de suministros y la moderación en precios de insumos, así como con una curva todavía invertida, aunque cada vez menos.

La aparente recuperación en actividad industrial coincide con un entorno más tranquilo en los mercados de financiación después de la tormenta bancaria.

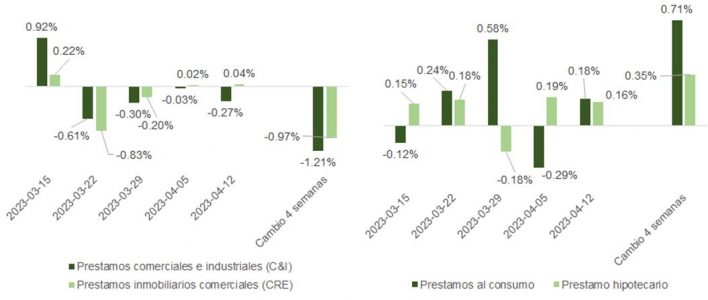

La actualización de los registros H.8 de la Fed nos muestra una paulatina vuelta a la normalidad en actividad de crédito, tanto a nivel empresarial -préstamos comerciales e industriales, CRE-, como en el ámbito del consumidor -hipotecas, préstamos al consumo-. Como es natural, el encarecimiento de los préstamos está disminuyendo su atractivo, pero las caídas de la segunda semana de marzo se están viendo compensadas con incrementos desde entonces hasta el miércoles de la semana pasada, fecha de la más reciente actualización del H.8.

Todo ello apunta a que la recesión puede tardar algo más de tiempo en llegar.

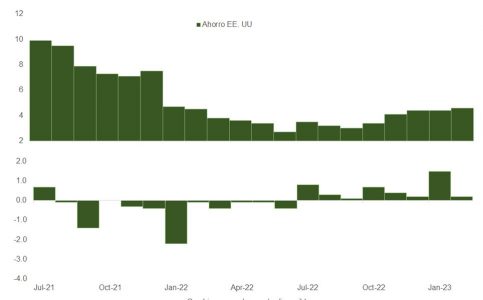

A pesar de la caída en ventas minoristas el mes pasado, la progresiva disminución en inflación que debería continuar los próximos meses, impulsada por la moderación en los costes de vivienda/alquiler (OER) y un mercado laboral que empieza a relajarse, pero mantiene la tensión (1,7x vacantes por empleado, desequilibrio entre demanda y oferta), favorece el poder adquisitivo de las familias, que podrían mantener o mejorar su ahorro sin sacrificar gasto. Eso ya viene sucediendo los últimos 8 meses, como muestra la gráfica.

No concuerdan con un consumidor que esté sufriendo, de momento, los sorprendentes resultados para el primer trimestre de Microsoft, que batieron en 1.000 millones las cifras de ingresos en el negocio -comercial y en la nube- de PCs; el buen desempeño de Alphabet en venta de publicidad en YouTube, con particular protagonismo de anunciantes de sectores de distribución minorista y ocio & viajes; y los comentarios de Visa en la llamada con analistas posterior a la publicación de resultados: «Enero y la primera parte de febrero se beneficiaron de la demanda diferida de ómicron. En marzo, el crecimiento del volumen de pagos disminuyó, y se ha mantenido a un ritmo similar durante las tres primeras semanas de abril, con crecimiento en transacciones estable cerca del 8%. El crecimiento del volumen de pagos sigue siendo fuerte en servicios, en particular en viajes y en ocio. Los viajes desde Estados Unidos a todas las geografías siguieron siendo sólidos, en torno al 150% respecto de los niveles de 2019. El crecimiento del gasto no discrecional en categorías como alimentos y medicamentos también se mantiene en positivo. Creemos que el consumidor sigue en buena forma».

La Reserva Federal subirá 25 puntos básicos el mes que viene y es probable que se mantenga a la espera a partir de entonces, manejándose en base a los datos de empleo que vayan publicándose. El BCE, por su parte, posiblemente incremente los tipos en la misma cuantía, aunque si tenemos en cuenta que la inflación subyacente en la zona euro está 110 puntos básicos por encima del PCE estadounidense, y que los fed funds están 125 puntos básicos por encima de nuestra tasa de depósito, podemos concluir que el BCE no ha terminado de incrementar el coste del dinero para este ciclo.

Y aunque la temporada de resultados esté avanzando razonablemente bien y la ralentización económica tome algo más de tiempo, el efecto del tensionamiento monetario sobre el acceso a la financiación irá poco a poco restando tracción a las economías europea y estadounidense.

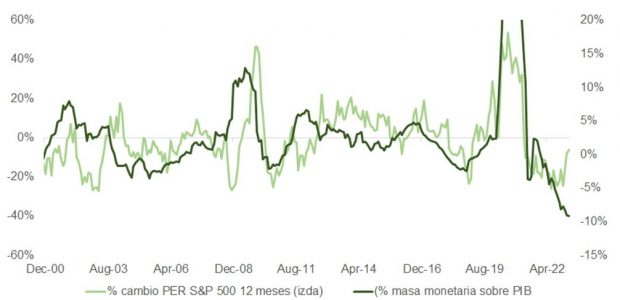

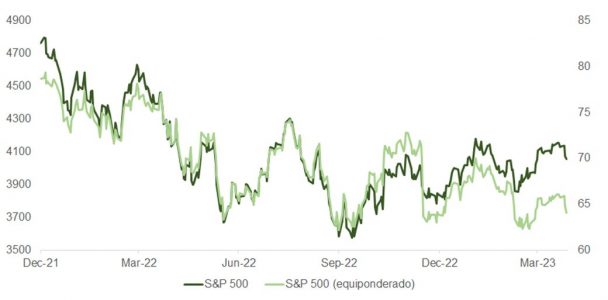

Este mes hemos marcado la tasa de ajuste interanual en masa monetaria en Estados Unidos (M2) más baja (-5,06%) de la historia de la serie (1982). El drenaje de liquidez debería afectar al precio -y valoración- de activos financieros, porque ahora hay menos recursos ociosos para invertir. Sin embargo -y como vemos en la gráfica- el repunte del mercado tras la minicrisis bancaria de marzo ha vuelto a expandir los múltiplos de valoración desligándolos de la M2 como porcentaje del PIB.

Aunque es importante marcar diferencias entre los ciclos de beneficios (BPA) y de expansión económica (PIB), y no podemos descartar que el primero aguante mejor el tipo que el segundo (gracias al recorte de costes, la normalización de las condiciones de la cadena de suministro, la menor presión de las divisas, la limpieza de inventarios y la mejora de la demanda china), los márgenes operativos están en peligro, incluso si finalmente se evita la recesión, algo que aparenta ser más complicado cada semana. Los indicios más recientes los encontramos en la publicación del dato de confianza del consumidor del Conference Board por un lado, y la de la última actualización de indicador adelantado de condiciones económicas por otro (ver gráfica).

Además, la competencia de la renta fija en el ámbito de las carteras mixtas es ahora mayor después del repunte de las bolsas desde los mínimos de marzo: a 18,6x PER, la rentabilidad del S&P, en 5,3%, no ofrece una prima lo suficientemente jugosa si tenemos en cuenta que la de la letra del tesoro a tres meses es del 5,13%.

El periodo de anuncios de resultados todavía está en su fase intermedia y el deterioro en la calidad del movimiento alcista es cada vez más evidente: la subida del S&P 500 en lo que llevamos de año se explica en más de un 50% por la apreciación de Apple, Nvidia y Microsoft; se aprecian divergencias claras entre el porcentaje de compañías por encima de su media móvil de 200 y 50 sesiones y el índice.

La valoración, la foto macro, la vertiente técnica y el “cisne negro” que representa la negociación por el incremento en el techo de la deuda deberían moderar el optimismo de los inversores.

En el marco de la presentación de los resultados del primer trimestre, en el que el grupo obtuvo unos ingresos netos de 32,5 millones de euros (un 40,7% menos en comparación con el año anterior), Alantra ha hecho hincapié en los pasos que está dando en su transformación estratégica.

Según explica la firma, tal y como se presentó en la junta ordinaria de ayer, “Alantra ha logrado importantes avances en su transformación estratégica dirigida a promover una mayor integración como paso fundamental para convertirse en una organización más eficiente y desarrollar soluciones más sofisticadas e innovadoras”.

En concreto, la firma ha llevado a cabo una amplia reorganización del equipo directivo en todos sus servicios corporativos y sus negocios. Por ejemplo, en el negocio de Investment Banking, ha renovado su equipo directivo y ampliado su oferta especializada por sectores, incluyendo el lanzamiento de la vertical global de FIG.

Además, está ampliando y desarrollando el alcance internacional de sus cuatro pilares clave en el área de Asset Management: transición energética, deuda especializada, capital riesgo y fondos activos. Respecto a esta transformación, Alantra anunció el lanzamiento de dos nuevos negocios transversales: el Grupo de Transición Energética y el Grupo de Asesoramiento Tecnológico.

Por último, la firma ha recordado que, como se anticipó en la presentación de resultados del ejercicio 2022, el beneficio retenido aumentará los recursos de tesorería del Grupo para seguir invirtiendo en oportunidades de crecimiento en un entorno de mercado con valoraciones más atractivas. “Se espera que todos estos cambios estratégicos tengan un impacto en la cuenta de resultados del Grupo a medio y largo plazo”, indicaron ayer.

Respecto a sus resultados trimestrales, la firma ha explicado que la reducción de sus ingresos netos se debió, principalmente a unos ingresos significativamente inferiores en el negocio de Investment Banking (19,4 millones de euros, un 46,8% menos) y de asesoramiento en operaciones de carteras de crédito (Credit Portfolio Advisory) (5,3 millones de euros, una caída del 53,2%), en línea con la menor actividad en el mercado de M&A a nivel global. Según Refinitiv, las operaciones de tamaño mediano cayeron un 51%, en Europa y un 40% a nivel global en este primer trimestre de 2023. En lo que respecta al área de gestión de activos (Asset Management), los ingresos aumentaron un 5,3%, hasta los 7,2 millones de euros, a pesar del difícil entorno para el fundraising.

A seis días de que GAM presente sus resultados anuales y se manifieste sobre las conversaciones que ha reconocido estar manteniendo con Liontrust, los accionistas de la gestora instan al Consejo a tener presente el “potencial” de esta operación. Los últimos en insistir sobre ello han sido el grupo inversor NewGAMe y Bruellan, que posee una participación del 7,5% en GAM. Ambas firmas han pedido al consejo de administración de la firma que tenga en cuenta su «potencial» al contemplar cualquier «transacción estratégica».

De hecho, NewGAMe SA, sociedad controlada por Rock Investment (filial de NJJ Holding, holding personal de Xavier Niel), y Bruellan, proveedor independiente de soluciones globales de gestión de patrimonios, han constituido un grupo con el único fin de coordinar determinadas decisiones en relación con la participación de los partícipes en GAM. Este grupo posee o tiene derecho a ejercer los derechos de voto vinculados a una cantidad combinada de unos 12 millones de acciones de GAM, que representan aproximadamente el 7,5% del capital social emitido.

El grupo está dirigido por Albert Saporta, un veterano inversor del sector de los hedge funds con 40 años de experiencia en los mercados financieros mundiales, que también es director de NewGAMe. En este sentido, los directivos de NewGAMe y Bruellan tienen una gran experiencia en el sector de la gestión de activos y patrimonios, así como en la reestructuración de empresas.

En un comunicado que han publicado, este grupo de inversores defiende que “cualquier transacción estratégica recomendada por el consejo de administración de GAM debe reflejar este potencial”. Según explican, han invertido en GAM porque “existe la oportunidad de restaurar la reputación de la empresa como una de las mejores firmas de gestión de activos”.

En este sentido, el grupo está convencido de que las acciones de GAM están infravaloradas y ofrecen un importante potencial de revalorización a los accionistas si la empresa puede completar con éxito un cambio de rumbo y dar prioridad a los negocios principales de gestión de altos patrimonios y gestión de activos especializados dentro de una estructura corporativa más eficiente.

A raíz de la creación de este grupo de inversores y de su comunicado, la gestora se ha limitado a comunicar, en virtud del artículo 53 del Reglamento de Cotización de la Bolsa SIX, la existencia de este nuevo accionista: “Newgame SA ha anunciado que posee o tiene derecho a ejercer derechos de voto vinculados a un 12 millones de acciones de GAM, que representan aproximadamente el 7,5% del capital social emitido”.

Robeco ha publicado su nuevo Informe de Sostenibilidad 2022 que incluye una descripción y evaluación detalladas del modo en que la gestora neerlandesa integra la sostenibilidad en toda su actividad, las soluciones de inversión sostenibles que ofrece a sus clientes, y la forma en que lleva a cabo sus iniciativas de titularidad activa.

El Informe de Sostenibilidad 2022 también presenta el análisis de materialidad que Robeco realizó en 2022 para determinar qué asuntos son más relevantes para la gestora, tanto desde el punto de vista de la inversión como de las propias operaciones, aplicando el concepto de ‘doble materialidad’ y considerando tanto la materialidad de impacto como la financiera. Entre los principales logros de 2022 destaca el lanzamiento de la Iniciativa de Acceso Abierto a la Inversión Sostenible de Robeco, a través de la cual dio el primer paso para hacer accesibles los datos ODS de su propiedad a una comunidad de expertos académicos y clientes. Además, la gestora se ha asociado con la organización World Wildlife Fund en materia de biodiversidad, un tema de relevancia en los procesos de inversión y en las iniciativas de compromiso responsable de Robeco.

La inversión sostenible continúa siendo un elemento clave de la estrategia 2021-2025 de Robeco. En 2022, los activos bajo gestión (AuM) de Robeco ascendieron a 171.000 millones de euros, con 350.000 millones de euros en actividades de interacción (engagement). Según asegura Karin van Baardwijk, CEO de Robeco, tratan de fomentar el pensamiento integrado en toda la organización. «Ello conlleva que las decisiones que se adoptan en todos los niveles de nuestra empresa deben tener en cuenta no solo las consideraciones financieras y operativas habituales, sino también factores ambientales, sociales y de gobernanza (ASG). El Informe de Sostenibilidad abarca ambos aspectos. Desde la entidad esperan que todas las partes interesadas (stakeholders) disfruten de la lectura de este informe y lo encuentren esclarecedor e informativo, así como que compartan sus puntos de vista y formulen un juicio crítico de las medidas, pues entienden que es la única forma de mejorar cada día y marcar la diferencia», ha señalado.

Amundi ha anunciado el lanzamiento de una gama completa de fondos en las principales clases de activos, la Net Zero Ambition. Según explica la gestora, este conjunto de fondos de gestión activa y pasiva está abierto a inversores institucionales y particulares, y buscará las compañías mejor preparadas para apoyar la transición de la economía hacia un modelo bajo en carbono, lo que nos permitirá alcanzar el objetivo global de Net Zero (cero emisiones netas) en 2050.

La firma defiende que los gobiernos y las compañías tienen la responsabilidad de descarbonizar las economías fijando objetivos de reducción de emisiones que puedan ser verificados, y considera que el sector financiero y de inversión es un catalizador vital en esta carrera hacia el Net Zero. Como empresa europeo de gestión de activos y miembro de la iniciativa Net Zero Asset Manager, Amundi trata de desarrollar soluciones para los clientes que faciliten la transición buscando una fuerte rentabilidad ajustada al riesgo para los inversores, tratando de responder a las diferentes necesidades y perfiles de los inversores.

Estas estrategias Net Zero también apoyan el ESG Ambition Plan 2025′de Amundi, así como el Proyecto Social del Grupo Crédit Agricole y, en particular, el plan para lograr un camino más rápido hacia la descarbonización mediante el diseño de soluciones que tratan de abordar los requerimientos y preferencias de los inversores cuando se trata de la aplicación de inversiones responsables. Según su visión, el engagement o compromiso con los inversores es clave para fomentar cambios concretos, por ello los fondos aprovecharán la sólida política de stewardship o participación activa de Amundi con el fin de ayudar a las compañías a integrar trayectorias Net Zero en sus modelos de negocio.

Sobre la gama, la gestora explica que todas las estrategias Net Zero Ambition de gestión activa de Amundi se han fijado el objetivo común de reducir la intensidad de carbono de sus carteras un 30% para 2025 y un 60% para 2030 en comparación con 2019. Sin embargo, desde la entidad creen que no hay una «fórmula única» para la construcción de carteras Net Zero. Por ello, proponen una gama de estrategias que integran consideraciones ESG con una trayectoria de ambición Net Zero utilizando diferentes enfoques con una filosofía común: evaluar la credibilidad y la viabilidad Net Zero pasando de las promesas a la acción; y seleccionar las compañías que consideran que están mejor preparadas para la transición a Net Zero en 2050 con respecto a su trayectoria de reducción de carbono.

“Se necesitarán billones de euros de capital para acelerar el camino hacia la descarbonización, algo que no pueden hacer los gobiernos por sí solos. La industria global de gestión de activos, que se espera que gestione más de 145 billones de dólares en 20255, tiene la escala para hacer que las cosas sucedan y desencadenar el impulso necesario para que el mundo alcance el Net Zero. Por este motivo, como líderes europeos en gestión de activos, lanzamos la gama Net Zero Ambition en gestión activa, pasiva y de activos reales, para que los inversores puedan impulsar la transición y poner sus ahorros a trabajar, al tiempo que obtienen retorno de sus inversiones. También es fundamental ofrecer a los inversores una amplia gama de opciones para ayudarles a alinear sus inversiones con una estrategia de descarbonización Net Zero», ha señalado Vincent Mortier, CIO del Grupo Amundi.

Composición de la gama

Tal y como indica la gestora, esta nueva gama incluye fondos en todas las clases de activos. En el caso de la renta variable, encontramos las estrategias Amundi Funds Net Zero Ambition Global Equity y Amundi Funds Net Zero Ambition Top European Players, que evalúan la credibilidad y viabilidad de los objetivos de descarbonización de las compañías. Según señala la gestora, en concreto, Net Zero Ambition Global Equity utiliza una nueva metodología propia que asigna un valor de coste a las externalidades de carbono aplicando el concepto de ‘capital medioambiental’. El capital medioambiental ajusta el rendimiento sobre el capital invertido (ROIC) asumido de la compañía para incluir los costes y los gastos de capital que la compañía tendrá que realizar para reducir su intensidad de carbono.

«Estas carteras de renta variable se centran en las compañías de gran capitalización e incluyen; ‘Climate Champions‘, que son las compañías que se encuentran muy avanzadas en la mitigación de las emisiones de carbono; ‘Climate Committed‘, las compañías que están adoptando medidas correctivas para hacer frente a los retos climáticos, pero que necesitan invertir más en descarbonización; y ‘Climate Enablers‘, que son las compañías que producen tecnologías o productos y servicios innovadores que preparan el camino hacia una economía con bajas emisiones de carbono. Ambas carteras se construyen para tener intensidades de carbono alineadas con los Benchmarks alineados con el Acuerdo de París«, explican.

Net Zero Ambition Global Equity está gestionado por Piergaetano Iaccarino, responsable de soluciones de renta variable, mientras que Net Zero Ambition Top European Players está gestionado por Andrew Arbuthnott, gestor senior de carteras.

En el caso de la renta fija, la gestora ha lanzado el fondo Amundi Funds Net Zero Ambition Global Corporate Bond, que pretende alcanzar una combinación de rentas y crecimiento del capital al mismo tiempo que pretende reducir su huella de carbono en línea con el índice de referencia Solactive Paris Aligned Global Corporate, que tiene una trayectoria de descarbonización. Según indican, la estrategia implementa un enfoque altamente selectivo que se centra en las compañías que se han fijado una trayectoria Net Zero, al tiempo que se compromete con aquellas que operan en sectores de alto impacto climático en su transición para convertirse en compatibles con Net Zero. «La estrategia favorece, entre otras métricas climáticas y ESG, a emisores con baja intensidad de carbono, a emisores con un objetivo de descarbonización, así como a emisores con objetivos de futuro como los objetivos SBTi y trayectorias creíbles de temperatura. Y está gestionada por Nadine Abaza, gestora de carteras de crédito global, y Steven Fawn, director de crédito global de Amundi», apuntan.

El segundo fondo de renta fija es el Amundi Funds Net Zero Ambition Pioneer US Corporate Bond, que identifica oportunidades principalmente en el universo de bonos corporativos de EE. UU. Cuenta con 7.500 bonos para un total de 850 emisores y se centra en bajas emisiones de carbono a nivel de cartera, tratando de lograr una combinación de rentas y crecimiento del capital a través de inversiones sostenibles que logren una rentabilidad total. El fondo tiene como objetivo reducir la intensidad de carbono de su cartera y mantener una métrica de carbono superior en relación con el índice de referencia (MSCI US Corporate Paris-Aligned Index). El fondo está gestionado por Jonathan Duensing, director de renta fija EE. UU. y gestor de cartera.

En el mercado de activos alternativos, Amundi ha lanzado el fondo Amundi Real Estate European Net Zero Ambition Strategy. Se trata de una estrategia inmobiliaria de impacto climático que emplea una asignación multisectorial y multi-país, con el compromiso de mantener la huella de carbono de la cartera por debajo de un modelo de trayectoria de 1,5 C°, en línea con el Acuerdo de París. «en términos geográficos, la estrategia se centrará principalmente en los mercados más profundos y maduros de Europa Occidental, al tiempo que invertirá en una selección de mercados periféricos europeos. Se enfocará predominantemente en oficinas en ubicaciones privilegiadas que se beneficien de una elevada demanda y de las megatendencias del trabajo desde casa, así como en sectores como el logístico, el residencial, el retail y el hotelero», explican desde la gestora.

La estrategia aspira a pagar un cupón regular que irá acompañado de un crecimiento del valor liquidativo a largo plazo con la convicción de que, en el futuro, los activos descarbonizados serán más atractivos para los arrendatarios y los inversores. Según su visión, se trata de una oportunidad para que la estrategia se beneficie potencialmente de un valor de adquisición atractivo y de la indexación de la renta, preservando al mismo tiempo el valor a largo plazo gracias al creciente rendimiento energético de los edificios en cartera. «El objetivo es mantener la huella de carbono de la cartera por debajo del CRREM7 1,5°C en todo momento y fijarse como objetivo una reducción del -40% de las emisiones de gases de efecto invernadero de aquí a 2030; y está gestionada por Benjamin Launay, Conducting Officer –RealEstate«, matizan.

En el caso de las estrategias multiactivo, la gestora ha presentado Amundi Funds Net Zero Ambition Multi-Asset, una estrategia global que busca reducir la intensidad de carbono de la cartera al tiempo que financia la transición energética. El fondo pretende ofrecer a los inversores una estrategia bien diversificada8 y gestionada activamente con un claro enfoque en el clima. Está gestionada por Raphaël Sobotka, responsable de primas diversificadas y estrategias dinámicas de riesgo, y Jean-Gabriel Morineau, gestor de carteras.

Según indican, la asignación estratégica del fondo se basa en escenarios de mercado conscientes del clima (como las implicaciones del camino hacia el Net Zero en el entorno macroeconómico global), mientras que la selección de los emisores se basa en métricas tanto financieras como relacionadas con el clima, como por ejemplo emisiones de carbono, objetivos de reducción de GEI o financiación verde.

Para cubrir las oportunidades de los mercados emergentes, Amundi ha presentado Amundi EM Equity Target Net Zero. «Es una estrategia activa y fundamental que utiliza un enfoque de bajas emisiones de carbono mediante la aplicación de un análisis bottom-up en diferentes capitalizaciones de mercado para identificar empresas de mercados emergentes con más probabilidades de alcanzar sus objetivos Net Zero. El objetivo es ofrecer una huella de carbono alineada con el MSCI EM Climate PAB Index con generación de alfa, mediante la incorporación de los costes de transición del carbono en las valoraciones de las empresas. Se trata de una de las primeras estrategias del mercado centradas en la reducción de las emisiones de CO2 en la renta variable de mercados emergentes. La estrategia está gestionada por Mickaël Tricot, gestor de carteras, y Andrea Salvatori, gestor senior de carteras y responsable de estrategias ESG – mercados emergentes», explican.

Por último, dentro del negocio de ETFs, la gestora ha lanzado una de las gamas de estrategias pasivas Net Zero más completas de Europa, tanto en renta variable como en renta fija, con más de 30 ETF climáticos alineados con los objetivos del Acuerdo de París. En concreto, la línea de negocio de Amundi ETF, Indexing and Smart Beta ofrece a los inversores una forma sencilla de invertir en índices de transición climática, Alineados con el Acuerdo de París a nivel global, Europa, UEM, EE. UU. y mercados emergentes, con el objetivo de contribuir a limitar el calentamiento global a 1,5° C con los índices de referencia de la UE e implementar una descarbonización anual y ambiciosas reducciones de la intensidad de carbono, en relación con el índice matriz, ofreciendo así a los inversores una gama eficiente que se adapte a sus objetivos.

Los resultados empresariales han centrado una semana en la que el sector bancario regional de Estados Unidos ha vuelto a ser protagonista y a generar volatilidad en el mercado. En este caso ha sido responsabilidad de First Republic, entidad ya señalada en la crisis bancaria de hace semanas, que ha visto sus depósitos reducidos más de un 40%.

Según resumen los analistas de Banca March, ante el miedo a una fuga de depósitos, a mitad de semana, las bolsas sucumbieron a los temores de que otra entidad tuviera que ser intervenida en el corto plazo. “No obstante, otra entidad regional envuelta en las dudas tras SVB, como es Pacwest, señaló que las caídas en depósitos en su caso se habían detenido a finales de marzo, lo que encapsula el problema únicamente a First Republic”, explican.

La volatilidad que esto ha generado no ha eclipsado la nueva temporada de resultados en Estados Unidos, en la que ha destacado, según los expertos de Bloomberg, el impulso de las grandes tecnológicas -entre ellas Microsoft y Alphabet- tras publicar unos beneficios que superaron las previsiones.

Según explica Rolando Grandi, gestor de fondos de La Financière de l’Echiquier (LFDE), se espera que el crecimiento en el sector tecnológico regrese en la segunda mitad de 2023. “Durante 2020 y 2021, las valoraciones del sector tecnológico subieron bruscamente debido al impacto de la Covid-19 y la cuarentena, que provocaron una aceleración de la digitalización de la economía. Sin embargo, su reapertura, el aumento de la inflación y la subida de los tipos condujeron a una normalización de estas valoraciones. Tras la pandemia, las empresas tecnológicas han tenido que ajustarse a una realidad difícil, gestionando lo mejor posible sus costes y niveles de rentabilidad. Se trata de una reacción natural de las empresas ante un contexto de menor crecimiento. Sin embargo, esta situación está siendo bien acogida por el mercado porque significa que las empresas están digiriendo las elevadas inversiones que se han realizado en los últimos años. En este sentido, se espera que el crecimiento regrese en la segunda mitad de 2023 y, en consecuencia, las empresas del sector vuelvan a contratar. La digitalización y la inteligencia artificial no son emisores para los próximos seis meses, sino que deben verse a medio y largo plazo”, comenta Grandi.

Para Yves Bonzon, CIO del banco privado suizo Julius Baer, los resultados de los valores tecnológicos de gran capitalización serán decisivos para la evolución del mercado a corto plazo, incluso más de lo habitual, ya que esta cohorte sigue dominando el rendimiento del S&P 500 en lo que va de año. Según señala, “es probable que la atención de los inversores se desplace rápidamente a las previsiones de las compañías, ya que el impacto de las turbulencias financieras que se desencadenaron a mediados de marzo no se reflejarán de forma significativa en las cifras del primer trimestre”.

Por otro lado, Bonzon reconoce que el consenso estima que los beneficios por acción (BPA) caigan algo más del 6% interanual, lo que supondría el segundo descenso consecutivo de los beneficios del S&P 500, y la el inicio de una recesión en los beneficios. “El consenso de los analistas sobre las estimaciones de beneficios por acción para 2023 se ha recortado un 13% desde el pasado mes de junio y esta tendencia se ha acelerado en los últimos tres meses, lo que rebaja el listón y explica en parte por qué aproximadamente tres de cada cuatro empresas han logrado superar las expectativas de beneficios hasta ahora. En el índice, los beneficios superan en un 0,4% las estimaciones del consenso, gracias al liderazgo del sector financiero”, añade.

Teniendo esto en cuenta, Axelle Pinon, miembro del comité de inversión de Carmignac, señala que las sorpresas negativas deberían ser limitadas. “Hasta ahora, esto se ha visto confirmado por la primera serie de beneficios que han sorprendido positivamente. La mayoría de los grandes bancos estadounidenses registraron resultados sólidos a pesar de las turbulencias de marzo. Hasta ahora, estos resultados han puesto de relieve la resistencia de la economía estadounidense. Sin embargo, en el futuro, esperamos que los beneficios obtenidos gracias a la subida de los tipos de interés se moderen y que los préstamos dudosos aumenten, como demuestran las reservas adicionales que los grandes bancos han constituido. De hecho, los efectos de un ciclo de endurecimiento monetario sin precedentes y del empeoramiento de las condiciones macroeconómicas podrían empezar a dejarse sentir no sólo en los bancos, sino también en el mercado de renta variable en general”, defiende Pinon.

En este sentido, Pinon apunta que “desde una perspectiva sectorial, dado que las revisiones de beneficios se han deteriorado de forma generalizada, la mayor caída en términos de crecimiento de beneficios se espera en energía, materiales, sanidad y, en menor medida, TI. Dado que los efectos del endurecimiento de las condiciones crediticias se están materializando en la economía real, tanto la demanda de los consumidores como la de las empresas podrían resentirse”, añade Pinon.

El sector bancario y sus coletazos

Entre los resultados bancarios ha llamado la atención de los analistas de Morningstar los de Credit Suisse que, tras el acuerdo negociado con UBS, registró unas salidas relativamente contenidas en su negocio bancario y de gestión de activos. “Credit Suisse indicó que, aunque los flujos se han ralentizado, no se ha dado la vuelta. No es de extrañar que Credit Suisse prevea pérdidas para el resto del año. La pérdida de 300 millones de francos suizos del trimestre en el banco bueno parece manejable, sobre todo si se tiene en cuenta que UBS pretende ahorrar 8.000 millones de francos suizos en costes con el tiempo y reducir aún más el problemático banco de inversión. Los márgenes netos de interés sufrieron mucho, ya que Credit Suisse tuvo que acceder a liquidez de emergencia y pagar por los depósitos. UBS espera que la solidez de su balance permita invertir rápidamente la erosión de los márgenes”, ha señalado Johann Schultz, experto en banca de Morningstar.

En concreto, los clientes solo retiraron el 5% de sus activos. La entidad registró unas salidas netas de clientes de 61.000 millones de francos suizos en el primer trimestre de 2023, lo que representa el 5% de los activos gestionados a finales de 2022 y una mejora con respecto al último trimestre de 2022, cuando sufrió unas salidas netas de 111.000 millones de francos suizos. “Los clientes de gestión de patrimonios retiraron el 9% de sus fondos, mientras que las salidas en la banca suiza (1%) y la gestión de activos (3%) fueron menos pronunciadas. Los depósitos de clientes disminuyeron un 29% durante el trimestre”, matiza Schultz.

Por otro lado, en opinión de Alpay Soytürk, Chief Regulatory Officer de Spectrum Markets, casos como los de First Republic y SVB ponen de manifiesto que hay un error de concepto evidente cuando se habla de relevancia sistémica. “Es justo decir que, si el riesgo de tipos de interés se ha convertido en una cuestión de importancia sistémica que hay que vigilar, entonces debe estar en la agenda de las autoridades monetarias. La idea errónea, en mi opinión, es que los posibles efectos indirectos de la quiebra de un banco no están necesariamente, o no exclusivamente, relacionados con su importancia sistémica. Tal y como muestra el ejemplo de SVB, ni el tamaño del banco ni su interconexión deberían hacer temer que el sistema financiero esté en serios problemas. Sin embargo, las noticias de los medios de comunicación parecen sugerir otra cosa”, apunta Soytürk.

Según su experiencia, esta situación plantea la cuestión del papel de las autoridades supervisoras y de si la laxitud de la regulación ha influido. “En Estados Unidos hay un animado debate sobre si la regulación bancaria existente es suficiente, si los bancos más pequeños deben someterse a un mayor escrutinio y sobre el impacto de la desregulación bancaria bajo la administración Trump. Un régimen regulatorio estricto y, lo que es más importante, un régimen de supervisión fuerte, son esenciales e inevitables para el funcionamiento del sistema financiero en su conjunto”, argumenta el experto de Spectrum Markets.

Además, Bonzon pone el foco en cómo estos “tropiezos” de los bancos regionales estadounidenses están teniendo consecuencias a nivel del mercado de crédito. “Los datos de encuestas recientes indican que la disponibilidad de préstamos está empeorando entre las pequeñas empresas estadounidenses. Las presiones de refinanciación a través del canal de préstamos bancarios se ven exacerbadas por una actividad del mercado de capitales por debajo de la tendencia, tanto en EE.UU. como en Europa, sobre todo en el segmento de préstamos apalancados, es decir, en el que se conceden préstamos garantizados a empresas muy endeudadas (apalancadas). Curiosamente, según un reciente estudio de Empirical Research Partners, la mayoría de estos préstamos apalancados han sido contraídos, en los últimos tiempos, por valores tecnológicos muy ambiciosos, lo que significa que es probable que asistamos a una aceleración del desmantelamiento de los modelos de negocio negativos en términos de liquidez, cuya rentabilidad está muy lejos en el horizonte temporal o incluso es improbable que se alcance”, advierte el experto de Julius Baer.

Mientras el debate se traslada al mercado de préstamos y a lo que hagan los bancos centrales, a corto plazo, el destino de el destino del First Republic Bank (FRC), pasa por la evaluación que la Casa Blanca, la Fed y el Tesoro están haciendo para plantearse un “rescate de banco abierto”.

En el marco de la Junta Anual de Accionistas, la Bolsa Electrónica de Chile (BEC) anunció la renovación de parte de su directorio y la incorporación de dos nuevos integrantes. Se trata de Arturo Concha Ureta, quien regresa a la mesa directiva (fue director entre 2008-2019), y de la periodista Carolina Soza Joannon.

Arturo Concha es ingeniero comercial y contador auditor de la Pontificia Universidad Católica, con estudios de postgrado en el Harvard Business School (ISPM). Fue gerente de la División Financiera del Banco de Chile y gerente general de Citigroup Chile. Actualmente es presidente del Directorio de Imerc-OTC, Combanc y Comder Contraparte Central. También integra la mesa directiva de Depósito Central de Valores.

Carolina Soza es periodista de la Pontificia Universidad Católica de Chile y socia fundadora de la Proyecta Comunicaciones. Desde el año 2015, asesora a Bolsa Electrónica de Chile. Previamente trabajó en Economía y Negocios de El Mercurio, donde también fue corresponsal del medio en Nueva York, Estados Unidos, y colaboró con el Grupo de Diario de las Américas (GDA).

El presidente de la Bolsa Electrónica, Fernando Cañas, dio la bienvenida a los nuevos integrantes del directorio. “Arturo Concha cuenta con una vasta trayectoria en el sector financiero y tiene un especial conocimiento del mercado bursátil chileno. Estamos convencidos que su expertise será clave para impulsar a la Bolsa Electrónica en los próximos años”, afirmó.

“La incorporación de Carolina Soza responde a nuestro interés de incorporar directivos que aporten desde distintas veredas y áreas de especialidad al desarrollo sostenible de la Bolsa Electrónica. Dada su trayectoria profesional, nos parece que su mirada será un buen complemento en nuestro directorio”, agregó.

A nombre de la Bolsa Electrónica, Fernando Cañas agradeció la valiosa contribución de los directores salientes Rodrigo Valdés, quien renunció para tomar el cargo de director del Departamento del Hemisferio Occidental del Fondo Monetario Internacional (FMI), y Rosario Celedón, quien dejó su puesto a mediados del año pasado para liderar la Gerencia de la División de Política Financiera del Banco Central.

Tras los cambios, el directorio para el periodo 2023-2025 quedó compuesto por Fernando Cañas (presidente), José Miguel Alcalde (vicepresidente), Hernán Arellano, Arturo Concha, Hugo Horta, Rodrigo Larenas, Javier Moraga, Gonzalo Peña y Carolina Soza.

Además de la renovación y elección de directorio para el nuevo periodo, en la Junta se aprobaron los estados financieros, la memoria anual de 2022 y el dictamen de los auditores externos.

Respecto de los resultados financieros del año, la Bolsa Electrónica de Chile registró utilidades por $872 millones, lo que representa las utilidades más altas de su historia. Estas crecieron 60% respecto de 2021. El resultado operacional fue de $92 millones, el cual tuvo un incremento de 22% respecto del año anterior. El Ebitda tuvo una variación positiva de 9%. Por su parte, el patrimonio social pasó de $7.643 a $8.392 millones, lo que significa un crecimiento de 10%. Las utilidades acumuladas alcanzaron $5.060 millones, mientras que las otras reservas totalizaron $3.332 millones.

Interconexión y operaciones a la nube

En su mensaje a los accionistas, Fernando Cañas destacó los avances de la Bolsa para cumplir en tiempo y forma con los requerimientos de la CMF para que la interconexión esté 100% operativa en julio de este año, y destacó que este sistema será muy positivo para el mercado bursátil, porque promoverá la competencia y asegurará la mejor ejecución de órdenes, en beneficio de quienes invierten sus ahorros en la bolsa y del mercado de capitales en general.

Sin perjuicio de lo anterior, comentó que este es sólo un primer paso: “De acuerdo a la ley, son las bolsas las que deben interconectarse y no solamente algunos de sus productos y servicios. Por lo tanto, esperamos que prontamente se pueda contar con una interconexión completa automática, vinculante y en tiempo real”.

El presidente de la Bolsa Electrónica también destacó el acuerdo con Nasdaq -partner tecnológico de la Bolsa hace más de una década- para llevar sus operaciones a la nube. Con ello, la BEC se convertirá en una de las primeras bolsas de América Latina en adoptar la migración completa a la nube. A través de la plataforma de servicios de Marketplace de Nasdaq, la BEC podrá mantener la funcionalidad, resiliencia y disponibilidad que ofrece la tecnología Nasdaq con los beneficios adicionales de escalabilidad y agilidad que otorgan los entornos de la nube.

También aprovechó la oportunidad para invitar a los distintos actores a avanzar sobre la base de grandes acuerdos. “El año 2022 estuvo marcado por una fuerte polarización y una alta incertidumbre. Lo vimos en el proceso constituyente y también en la discusión de reformas estructurales como la tributaria. Espero que éste pueda ser un año de acuerdos. Más que exacerbar las diferencias o culpar a los distintos sectores, todos los actores públicos y privados tenemos la responsabilidad de impulsar un desarrollo sostenible y para eso es importante promover una política de acuerdos, basada en la moderación y la gradualidad, que nos permita sentar las bases del crecimiento futuro”, afirmó.

“Los invito a seguir trabajando juntos para que avancemos hacia un mercado de capitales sólido y resiliente, y para que promovamos un ambiente de colaboración que permita alcanzar grandes acuerdos. Chile lo necesita”, concluyó Fernando Cañas.

LinkedInMalie Conway, Head of Clients & Growth Markets de Allianz Global Investors

Los problemas que han surgido para los mercados abren una oportunidad para los inversores que tienen que entender lo que sucede, dijo a Funds Society la Head of Clients & Growth Markets de Allianz Global Investors, Malie Conway.

“Según mi cultura, la israelí, donde hay caos, hay oportunidad, y hay que entender dónde está la oportunidad. Llegando a este año (2023), creo que hay grandes oportunidades”, dijo Conway en una entrevista exclusiva en el marco del AIVA Latam Conference.

La experta, que disertó en la conferencia celebrada en el hotel Enjoy de Punta del Este, detalló los asuntos que condujeron a esta situación del mercado.

“Cuando hay un cambio de régimen, y hemos pasado por un cambio significativo de régimen el año pasado, y no fue solo que hemos pasado aumentando las tasas, fue un ambiente en el que la gente creía en la inflación transitoria. Así que la gente se sentía muy cómoda de que iba a ser de corta duración. Y, por supuesto, tuvimos problemas con la geopolítica, y eso aceleró esa visión de la inflación transitoria a más inflación y más ajustes de la FED”, explicó.

Todas estas acciones provocaron que el mercado entrara en shock, pero también existe la posibilidad y según la directiva de Allianz GI “la mayor preocupación está en el costo de financiamiento de las corporaciones”.

“Nuestra mayor preocupación es el costo de financiamiento para las corporaciones. No son 50 puntos, no son 100 puntos, es un 400 por ciento más alto”, agregó.

Conway comentó que en un momento de incertidumbre, los inversores buscan asegurar que su portafolio esté invertido defensivamente y en empresas de calidad.

“Ahora estaríamos avanzando del dinero a bonos del gobierno de mayor duración y buscaríamos desde una perspectiva de equity qué economías han abierto, cuáles economías han cerrado. Y eso incluye a China”, resumió.

Por otro lado, Conway habló sobre el tema que tiene en vilo a todo el mundo y del que los inversores no escapan: la inteligencia artificial.

“La inteligencia artificial, desde un punto de vista de la performance, va en correlación con lo que sucede en el mundo. Y hemos visto que la performance no ha sido la mejor en su total retorno, porque está usualmente relacionada con financiamiento de bajo costo y empresas de crecimiento”, comentó la experta que enseguida matizó con los rendimientos del fondo de Allianz GI.

La directiva que fue invitada por DAVINCI Trusted Partners aseguró que si se mira la situación cuatro años después de lanzado el fondo, y en el tipo de empresas que van a usar la inteligencia artificial no serán solo las conocidas.

“No va a ser solo Meta. Van a ser empresas como las nuestras, empresas tradicionales que están buscando saber cómo incorporar la inteligencia artificial en su negocio. Y cuando miro nuestro negocio y escucho a nuestros analistas de equity, están usando la inteligencia artificial para obtener rendimientos. Están intentando encontrar patrones analizando un gran número de datos muy rápidamente. ¿Es eso inteligencia artificial? Diría que sí”, aseguró.

Además, explicó que se utilizan análisis de datos para alcanzar a sus clientes y ahora gracias a estas nuevas tecnologías se puede customizar todo.

“La tecnología se está volviendo algo más tradicional en las compañías muy especializadas que ahora están usando la inteligencia artificial. Se está volviendo más una manera para las compañías tradicionales y las industrias de inteligencia artificial están transformando a las empresas tradicionales para que potencien sus procesos, mitiguen el riesgo y en resumen sean más eficientes», concluyó la experta.