Foto cedidaChris Price, nueva incorporación de Muzinich & Co.

Muzinich & Co. ha anunciado la incorporación de Chris Price para liderar las actividades de la firma en Europa y Reino Unido con compañías aseguradoras. Según indican desde la firma, Price estará ubicado en las oficinas de Londres y trabajará en estrecha colaboración con los equipos institucionales de Muzinich en el Reino Unido y Europa, así como con Lloyd Ayer, director de Insurance Advisory en Estados Unidos.

A raíz de este anuncio, Justin Muzinich, consejero delegado, ha declarado: “Contamos con una sólida plataforma de inversión en mercados públicos y privados a escala mundial, respaldada por un profundo enfoque en la gestión de riesgos. Con más de treinta años de experiencia trabajando con clientes para diseñar específicamente soluciones a medida, creo que estamos bien posicionados para satisfacer los requisitos de las compañías aseguradoras en materia de gestión del pasivo a largo plazo y eficiencia del capital”.

Desde la firma destacan que Chris Price cuenta con una carrera profesional de más de cuatro décadas. Antes de incorporarse a Muzinich, fue asesor de empresas de gestión de activos, capital riesgo y fintech, y anteriormente fue director de Insurance Solutions UK en AXA IM, donde dirigió la estrategia de seguros en Reino Unido, además de aportar modelos de asignación de activos y conocimientos contables, normativos y otros conocimientos técnicos.

“Estoy encantado de unirme a Muzinich. Creo que la firma tiene una oferta de productos que debería resultar atractiva para el sector de las compañías aseguradoras en el Reino Unido y Europa. Estoy deseando trabajar con todo el equipo de Muzinich para ofrecer soluciones innovadoras y personalizadas en este segmento tan importante”, ha señalado Chris Price tras su incorporación.

La Fed anunció este miércoles que subirá 25 puntos básicos las tasas de interés para alcanzar el rango de entre el 5 y el 5,25 por ciento con el fin de combatir la inflación.

“El Comité pretende alcanzar el máximo nivel de empleo y una tasa de inflación del 2% a largo plazo. En apoyo de estos objetivos, el Comité decidió elevar el rango objetivo del tipo de interés de los fondos federales hasta el 5% y el 5,25%”, publicó la Fed en un comunicado.

Para la autoridad monetaria, la actividad económica creció a un ritmo moderado en el primer trimestre y el aumento del empleo “ha sido sólido en los últimos meses y la tasa de desempleo se ha mantenido baja”.

Sin embargo, la Fed asegura que “la inflación sigue siendo elevada”.

“El sistema bancario estadounidense es sólido y resistente. Es probable que el endurecimiento de las condiciones crediticias para los hogares y las empresas afecte a la actividad económica, la contratación y la inflación. El alcance de estos efectos sigue siendo incierto”, agrega el comunicado.

Además, el Comité seguirá reduciendo sus tenencias de valores del Tesoro y de deuda de agencias y valores respaldados por hipotecas de agencias, tal como se describe en sus planes anunciados anteriormente. El Comité está firmemente comprometido con el retorno de la inflación a su objetivo del 2%, marca la resolución del FOMC.

La Fed aclaró que seguirá de cerca la información que reciba y evaluará sus implicaciones para la política monetaria para determinar hasta qué punto puede ser apropiado un endurecimiento adicional de la política para devolver la inflación al 2% con el tiempo. Esto último puede dar indicios de que la autoridad monetaria tenga planeado estabilizar la suba de tasas.

Como parte de la estrategia de servicio en sucursales, que incluye la transformación de aproximadamente el 10% de su red con cinco nuevos formatos y soluciones digitales, Citibanamex inauguró la primera sucursal sustentable certificada con el LEED Gold.

«La nueva sucursal insignia, el formato más grande de la red, está ubicada en la calle de Masaryk, en la colonia Polanco de la Ciudad de México y fue diseñada para responder a las exigencias del mercado, cumplir con las expectativas de los usuarios y ofrecerles una nueva experiencia bancaria, enfocada en la omnicanalidad, que consiste en poner al cliente al centro de todas las operaciones del banco para que éste decida qué producto o servicio utilizar y definir el canal de su preferencia», dijeron en un comunicado desde el banco.

“Tenemos el compromiso de ofrecer la mejor experiencia financiera en el país, con las mejores instalaciones, las cuales sumadas a nuestro acelerado crecimiento de la banca digital y la atención personalizada de nuestro extraordinario talento, conformamos este robusto ecosistema de servicio. Apalancados en una inversión de más de 1,400 millones de pesos y como lo hemos hecho a lo largo de más de 138 años de historia, Citibanamex, el Banco Nacional de México, innova y marca la pauta nuevamente en el sector de servicios bancarios”, destacó Manuel Romo, director general de Citibanamex.

Sucursales sustentables

La nueva sucursal insignia de Citibanamex en Polanco cuenta con la certificación LEED (Leadership in Energy & Environmental Design), que otorga el US Green Building Council a los edificios construidos que cumplen con criterios sustentables en energía, calidad ambiental interior, consumo de agua y materiales utilizados, entre otros. Es la primera de la red de sucursales con esta distinción.

Como parte del compromiso del banco con la sustentabilidad, actualmente 64 sucursales se encuentran en proceso de la certificación EDGE, una innovación de la Corporación Financiera Internacional (IFC), miembro del Grupo del Banco Mundial, que se enfoca en hacer edificios más eficientes.

El número de emisores con calificación ‘CCC+’ e inferior disminuyó ligeramente a 21 en marzo de 2023, de 22 en diciembre de 2022, ya que los incumplimientos aumentaron en América Latina debido a condiciones financieras más estrictas y una actividad económica más lenta. Esto es según un informe publicado por S&P Global Ratings titulado «Créditos riesgosos: centros de riesgo de incumplimiento de mercados emergentes en América Latina».

«Las condiciones de financiamiento extremadamente estrictas de América Latina están exacerbando el costo de financiamiento de las empresas y aumentando el estrés crediticio para las entidades que ya tenían una posición de liquidez precaria», dijo Luca Rossi, analista de crédito de S&P Global Ratings.

“Latinoamérica vio seis incumplimientos de entidades que calificamos en el primer trimestre de 2023, que ya es más alto que los incumplimientos totales de la región para 2022”, agregó Rossi.

El reciente sesgo negativo para los emisores con calificación ‘CCC+’ y más baja apunta a un mayor riesgo de que el panorama crediticio para esta cohorte se deteriore aún más. El sesgo negativo alcanzó el 80 % en el primer trimestre de 2023, frente al 36 % en el cuarto trimestre de 2022.

“Esto refleja nuestra acción de calificación soberana en Argentina, que aumentó los riesgos de transferencia y convertibilidad de las empresas afectadas y llevó a que siete entidades en Argentina se unieran a la cohorte. calificado ‘CCC+’ y más bajo en el primer trimestre de 2023. Vemos un mayor riesgo de que el soberano interfiera con la capacidad de las empresas nacionales para acceder, convertir y transferir dinero al extranjero, esencial para cumplir con sus obligaciones financieras”, dice el informe.

La deuda agregada de los emisores con calificación ‘CCC+’ e inferior se redujo a 14.000 millones de dólares en el primer trimestre de 2023 desde 16.000 millones en el cuarto trimestre de 2022. Argentina tiene la concentración más alta, con 7.000 millones de dólares , repartida entre nueve emisores con perspectiva negativa.

La emisión es modesta en los mercados emergentes debido a las estrictas condiciones de financiamiento y la débil actividad económica. Esto está obligando a los emisores a utilizar los mercados financieros exclusivamente con fines de refinanciación. El riesgo de refinanciación es una preocupación limitada a corto plazo, ya que los vencimientos no alcanzan su punto máximo hasta 2025.

Este informe no constituye una acción de calificación. El informe está disponible para los suscriptores de RatingsDirect en www.capitaliq.com.

Los directivos de Merrill Lynch han comunicado a algunos corredores en las últimas semanas que tendrán que acudir a su sucursal al menos tres días a la semana o solicitar la aprobación de un director de división para registrar su oficina en casa como lugar de trabajo alternativo.

Esta política no es nueva, pero el cierre por la pandemia hizo que no se aplicara en Merrill ni en otras empresas. En marzo del año pasado, Morgan Stanley también dijo que limitaría el trabajo a distancia de los corredores a 90 días al año, o registraría la ubicación alternativa, tal como exigen las normas de la Autoridad Reguladora de la Industria Financiera. La wirehouse limita la elegibilidad para una ubicación alternativa a los productores más veteranos, dice un informe de Advisorhub.

Un broker de Merrill en Florida dijo que a menudo trabaja desde su barco y que desconocía la aplicación de la nueva política de la firma, cuenta el medio especializado.

En marzo, Finra volvió a presentar una propuesta para reducir la frecuencia de los requisitos de examen para las oficinas en casa y el pasado 28 de abril volvió a presentar ante la SEC un programa que permite a las empresas realizar exámenes de oficina a distancia. Sin embargo, las prórrogas temporales para el trabajo a distancia expiran a finales de 2023.

Finra calcula que sus más de 3.000 miembros intermediarios tienen aproximadamente 59.830 oficinas sin sucursales, de las cuales 41.078 son residencias privadas.

Aunque Merrill parece estar tomando medidas enérgicas, también está haciendo ajustes para adaptar su supervisión al trabajo a distancia. En las próximas semanas, la empresa bloqueará el acceso de los agentes a los sistemas de Merrill desde sus ordenadores domésticos y les proporcionará un portátil corporativo que podrán utilizar para conectarse desde casa, informó Advisorhub.

La medida elimina en parte el riesgo de seguridad de que los brokers puedan acceder a datos confidenciales de los clientes desde ordenadores comprometidos, dijo el corredor. Finra señalaba en su propuesta del 28 de abril que los ordenadores portátiles de las empresas eran uno de los aspectos que éstas utilizaban para controlar mejor las actividades de sus agentes y las comunicaciones con los clientes.

Sin embargo, los managers en Merrill y otras empresas probablemente no mantendrían un recuento exacto de cuántos días cada brokers estaba en la oficina.

Foto cedidaDouglas Beal, del área de Finanzas e Inversión de Impacto Social de BCG

En un contexto en que cada vez las empresas están haciendo una integración más profunda de los criterios ESG y los inversionistas están decantando más las aristas de la inversión sostenible, se ven cambios en el horizonte. Esa es la visión de Douglas Beal, del área de Finanzas e Inversión de Impacto Social de Boston Consulting Group (BCG), que anticipa que lo social tome un mayor protagonismo y la industria mire con más detención la comercialización de estos productos, entre otros.

En entrevista con Funds Society, el ejecutivo delinea que una de las principales tendencias que ve venir en materia de inversiones ESG es que “la temática social se va a volver más importante, relativamente”.

Hasta ahora el debate ha estado dominado por la preocupación por el cambio climático y el medio ambiente –enfocándose en aristas como la reducción de las emisiones de carbono y la transición energética–, pero cada vez más inversionistas están mirando el componente social. La desigualdad, por ejemplo, se está evaluando como un riesgo tan relevante como los ambientales.

En ese sentido, lo que viene por delante es poder aplicar métrica. “Lo social es más desordenado”, explica Beal, agregando que hay distintos tipos de desigualdad y desafíos de derechos humanos, con variables que dependen de la geografía y la industria, entre otros. “No hay cero neto para lo social. Es más difícil de medir”, comenta.

Factores múltiples

El ejecutivo asegura que esa es una tendencia que se ve en el horizonte: “una exploración más cuidadosa del lado social, midiendo impactos, clasificando distintos productos, reportando el impacto, etc”.

En ese sentido, otra tendencia que Beal prevé tiene que ver con cómo se relacionan las variables ambientales y sociales, en un escenario en que la transición a una economía libre de emisiones de carbono va a generar “ganadores y perdedores” en la sociedad.

“Es un riesgo que no tomamos en consideración, esas disrupciones sociales. La sociedad va a protestar. Los gobiernos van a desacelerar el esfuerzo, la transición energética se va a ralentizar”, explica.

En ese sentido, lo que ven a futuro en BCG es que los inversionistas tendrán que ver cómo priorizan los distintos elementos en los que el plano ambiental y social se sobreponen. “En vez de pensar en lo social y el cambio climático como baldes separados, ya seas una corporación o una institución financiera, tienes que pensar en ellos juntos”, señala.

Cambios en la industria

Otra gran tendencia que el ejecutivo anticipa es que la industria va a instalar una visión más cautelosa respecto de las inversiones sostenibles, con un análisis más profundo de los instrumentos calificados como ESG y una visión más macerada de estos criterios en el proceso de inversión.

Esto, explica Beal, se enlaza con algunas fricciones que se han generado en torno a este tipo de inversiones. En Estados Unidos, algunos estados han levantado la voz contra las inversiones ESG, acusando a los inversionistas institucionales de no priorizar el retorno, mientras que en Europa cada vez son más visibles los riesgos de greenwashing y socialwashing.

Este fenómeno, agrega el ejecutivo, “ha hecho a los gestores mucho más cuidadosos sobre lo que dicen y lo que hacen”, con distintos gestores reevaluando sus procesos de inversión y el marketing de sus productos. Ahora, señala, son más precavidos sobre cómo se reportan y clasifican este tipo de estrategias.

Hay un cambio de diálogo, comenta, que ha llevado a los actores del mercado a considerar con más cuidado la materialidad financiera de los criterios ESG. Y a futuro, esto se mantendría. “Vamos a seguir viendo esta tendencia de gestores de activos recalibrando que hacen versus lo que dicen versus lo que aseguran, para evitar acusaciones de greenwashing y socialwashing”, dice.

En esa línea, Beal asegura que, mientras que algunos inversionistas más calificados –como los family offices– son sus propios fiduciarios y pueden manejar más de cerca su visión del ESG, “los distribuidores van a empezar a poner más escrutinio en los fondos mismos”.

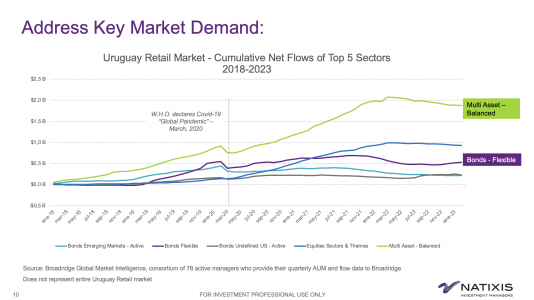

CC-BY-SA-2.0, FlickrInterior del Hotel Sofitel de Montevideo (Jimmy Baikovicius)

Natixis Investment Managers trajo a Uruguay dos de sus estrategias pensadas para los inversores del cono sur: un fondo de asignación global de Loomis Sayles y una estrategia de renta fija flexible a cargo de DNCA Finance. Fuerte de su modelo multiboutique, los representantes de la gestora (francesa, europea y global) insistieron en compartir su servicio gratuito de análisis de carteras, portfolio clarity.

Sophie del Campo, Executive Managing Director, Southern Europe, Latam & US Offshore abrió el Investment Forum celebrado en el Hotel Sofitel de pasado 25 de abril. Natixis es una casa sobradamente conocida en la plaza uruguaya, pero del Campo recordó la vocación de gestión activa de la gestora, que se encuentra entre las 10 primeras a nivel mundial y gracias a su equipo de investigación, ha analizado más de 14.000 carteras en el mundo.

La financista presentó también un tablero interesante sobre el acumulado de los flujos a cinco principales categorías de activos de 2028 a 2023 en la industria uruguaya y reconoció el renovado interés de los inversores por la renta fija.

Mabrouk Chetouane, Head of Global Market Strategy Jack Janasiewicz , CFA, Portfolio Manager and Lead Portfolio Strategist, analizaron los datos macroeconómicos sobre la inflación, la desaceleración de las economías y los movimientos de las tasas de interés de los bancos centrales, y dónde está generando oportunidades de valor y ventajas de rendimiento.

Jonathan Copper, de Loomis Sayles, mandó a los inversores uruguayos su primer diagnóstico: las carteras tienen demasiadas posiciones en Estados Unidos y conviene diversificar a nivel global para volver a un equilibrio.

En Natixis no creen en la tan mentada “muerte” del portfolio 60/40, pero piensan que hay un nuevo escenario mundial, con más inflación y dinero más costoso, que hace necesario rebalancear las carteras.

Cooper destacó “las ventajas de aprovechar los equipos de renta variable y renta fija para elegir valores individuales por un equipo que tiene una larga trayectoria en estrategias de asignación global”.

En un mundo de la inversión que se mueve cada vez menos teniendo en cuenta los fundamentals, hay muchas oportunidades para los managers activos y especializados.

Daniel Claringbull, Global Product Manager DNCA Finance, presentó The Alpha Bonds Strategy, que busca oportunidades de rendimiento en los mercados de renta fija y flexibilidad para administrar activamente la duración de -3 a +7 años, una idea que “tiene sus ventajas durante tiempos inciertos y de transición”.

“Defensiva, absolute return, global, flexible y líquida”, fueron los adjetivos para definir una estrategia que tuvo buenos rendimientos en 2022 porque sabe identificar los cambios de los ciclos económicos.

En su conclusions finales, Lucas Perez, Country Head South Cone, destacó que “la Fed no sabe qué pasará dentro de tres años” y que un posible escenario de recesión suave, acompañado por la inflación que mantendrá la transición energética, por ahora desincentiva la compra de duraciones largas.

Semana relevante en materia de política monetaria con la reunión de hoy de la Reserva Federal de Estados Unidos (Fed) y mañana del Banco Central Europeo (BCE). Según los análisis previos, la institución estadounidense podría estar cerca de acabar con el ciclo de subidas de tipos, mientras a la europea aún le quedaría recorrido.

En opinión de Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, tras más de un año de subidas de los tipos de interés, el actual ciclo de subidas de la Reserva Federal de EE.UU. (Fed) está llegando a su fin. El experto, al igual que el consenso de mercado, prevé una subida de tipos de 25 puntos básicos, pero matiza que podría ir acompañada de una pausa en el endurecimiento que debería servir de punto de inflexión.

“Tras 475 puntos básicos (pb) de subidas en este ciclo que comenzó en marzo de 2022, esperamos una subida adicional de 25 pb en la reunión del 3 de mayo. Los mercados anticipan esta subida. Pero lo que venga después es menos seguro.Creemos que la pausa debería ser el pivote de la Fed, aunque no se anuncie como tal, con un tipo terminal del 5,25%. El reconocimiento por parte de los inversores del final del ciclo de endurecimiento monetario es alcista y debería favorecer las estrategias de inclinación de la curva de tipos estadounidense”, señala Dixmier.

Una visión que coincide con la de Tiffany Wilding, economista de PIMCO, aunque recuerda que esta pausa solo será posible si los datos lo permiten: “Creemos que lo más probable es que la Fed pueda hacer esto cambiando la orientación futura de algún endurecimiento adicional de la política a algo así como endurecimiento adicional de la política, lo que les permitiría señalar una pausa, manteniendo un sesgo hacia el endurecimiento. Creemos que el Presidente Powell va a tener un difícil acto de equilibrio durante la conferencia de prensa, pero en última instancia esperamos que esto suene como una pausa de halcones”.

Según matiza Dixmier, la cuestión principal para los mercados es si se trata de una pausa temporal o del verdadero giro de la política monetaria estadounidense. Para Wilding sería algo temporal ya que el efecto total de las repercusiones de las tensiones en el sector bancario es incierto, mientras que la inflación y los salarios parecen obstinados desde la reunión de marzo del Comité Federal de Mercado Abierto (FOMC). “Esto ha dado lugar a un comité más dividido sobre el próximo movimiento de la Fed de lo que lo ha estado en varios trimestres. Por tanto, creemos que el compromiso más probable es establecer una pausa que dé tiempo a evaluar el impacto, pero que esté condicionada a los nuevos datos y mantenga una tendencia al alza”, matiza la experta de PIMCO.

Una pausa no tan clara

Lo cierto es que, según los expertos, los últimos datos económicos estadounidenses no facilitan la tarea de la Fed: la actividad se está desacelerando sustancialmente, como muestra la cifra de crecimiento del PIB del primer trimestre, que se situó por debajo de las expectativas en una tasa anual del 1,1% intertrimestral, pero la inflación subyacente sorprendió al seguir subiendo.

“Hay tres factores importantes que suponen un reto para la Fed este mes. En primer lugar, me parece que la actividad económica se está ralentizando. Hay signos de debilitamiento en los datos duros. En segundo lugar, los temas relacionados con la inflación parecen más complicados. Lo vimos en el Índice de Coste del Empleo del viernes de la semana pasada, en la revisión de la inflación subyacente del PCE para el primer trimestre de este año, y luego en las expectativas de inflación de la Universidad de Michigan. Y, en tercer lugar, First Republic ha sido declarado en suspensión de pagos. Estas tres condiciones contrapuestas exigirán un delicado y tenso equilibrio por parte de la Reserva Federal. Si sólo se tratara del tambaleo de la First Republic y de la desaceleración de la actividad económica, la Reserva Federal aplicaría recortes. Pero, con la inflación claramente declarada como prioridad número uno, la Reserva Federal no puede ni siquiera insinuar que la flexibilización está cerca. Por lo tanto, la Fed subirá el tipo de interés oficial hoy miércoles”, añade Erik Weisman, economista jefe y gestor de carteras de MFS Investment Management.

Para Weisman estos argumentos son de peso y reconoce que le cuesta ver cómo los mercados podrían pensar que la Fed ha terminado definitivamente con su ciclo de subidas. “La falta de señales claras es el problema que tengo con Powell. Curiosamente, Greenspan, Bernanke y Yellen eran todos economistas, pero no se equivocaban ni de lejos tanto como Powell, un abogado. En general, cuando a sus predecesores se les hacía una pregunta, a diferencia de Powell, te daban la respuesta que querían que tuvieras. El mensaje que quiero transmitir a Powell es que ahora no es el momento de andarse con rodeos. La Fed quiere basarse en los datos y anticiparse al mismo tiempo. No estamos seguros de que pueda hacerlo, sobre todo teniendo en cuenta la velocidad a la que ha evolucionado este ciclo económico. En cualquier caso, habría que suspender la incredulidad para creer que este ciclo no va a dar lugar a más turbulencias”, comenta.

Según Blerina Uruci, economista jefe para EE.UU. de T. Rowe Price, la idea de que ésta es la última subida y que pronto seguirán los recortes es demasiado optimista. «Justo después del fracaso del SVB en marzo, siete participantes en el FOMC esperaban que se justificara una subida más tras la reunión de mayo. La nueva información que hemos recibido desde marzo sugiere que la inflación sigue siendo persistente en la medida subyacente, aunque los efectos basados en la energía muestren un avance significativo en la inflación general; el empleo se ha mantenido fuerte y el estrés bancario y la volatilidad del mercado han disminuido frente a su elevado nivel de marzo. Además, se espera un mayor endurecimiento de las condiciones crediticias y el FOMC ya lo habrá debatido en la reunión de esta semana y Powell probablemente dará pistas sobre el resultado durante la conferencia de prensa», argumenta Uruci.

En opinión de Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, los avances en los datos macro (IPC y empleo) no han sido suficientes para invalidar la declaración del mes pasado de que «podría ser apropiado un endurecimiento adicional de la política monetaria con el fin de que ésta alcance una orientación lo suficientemente restrictiva como para devolver la inflación al 2% con el tiempo». Según el economista, a la vista de los datos disponibles, la Fed decidirá continuar con su estrategia actual. «Esto es, utilizar su liquidez, prestamista de último recurso, así como sus herramientas prudenciales, reguladoras y supervisoras para mitigar futuros problemas de estabilidad financiera, y el tipo de interés oficial y el endurecimiento cuantitativo para reducir la inflación. Coincidimos con las previsiones de los miembros de la Fed y de los inversores, que indican que la subida de la próxima semana será probablemente la última de este ciclo», explica.

Olszyna-Marzys matiza que, no obstante, sus perspectivas para 2024 son considerablemente diferentes: «La Fed ve sólo 80 pb de recortes, el mercado en torno a 175 pb, mientras que nosotros esperamos 325 pb. Las condiciones crediticias se endurecerán aún más y aumentarán los impagos, lo que refuerza nuestra opinión de que la economía estadounidense entrará en recesión en algún momento del segundo semestre. Aunque el personal de la Fed también prevé ahora una para 2023 -algo poco frecuente-, los funcionarios sólo proyectan un aumento de la tasa de desempleo de 1 punto porcentual, lo que no tendría precedentes. La historia demuestra que, si el desempleo sube 0,5 puntos, acaba subiendo 2 puntos o más, lo que obliga a la Fed a recortar los tipos de forma agresiva y por debajo del tipo neutral».

Aunque Luke Bartholomew, economista senior de abrdn, también coincide en que estamos en el punto máximo del ciclo de endurecimiento de los tipos, matiza que la Fed necesitará algún tiempo para evaluar el impacto de su rápido endurecimiento de los últimos 18 meses antes de decidir qué hacer a continuación. “Existe ciertamente el riesgo de que decida que es necesario un mayor ajuste a finales de este año, especialmente si el crecimiento del empleo sigue siendo extremadamente fuerte, pero creemos que lo más probable es que empiece a bajar los tipos a finales de año. Seguimos esperando que la economía se vuelque hacia una recesión este año a medida que las condiciones crediticias sigan deteriorándose y los sectores de la economía con tipos de interés experimenten más tensiones. Es difícil ver cómo la Fed evita una política de relajación en este entorno”, afirma Bartholomew.

La Comisión Europea publicará el próximo 24 de mayo su Estrategia de Inversión Minorista, que se enmarca en el plan de acción de la Unión del Mercado de Capitales de la Unión Europea. Sobre qué puede esperar la industria de fondos de esta Estrategia, la comisaria Mairead McGuinness, jefa de Servicios Financieros de la UE, ha dado algunas pistas en su conferencia en Eurofi.

En concreto, el pasado jueves, durante su intervención en este acto de alto nivel en Estocolmo, McGuinness indicó que la Comisión Europea no introducirá la prohibición de los incentivos en la próxima Estrategia de Inversión Minorista. Según recogen desde la agencia Reuters, esto significa que el Ejecutivo comunitario suavizará las restricciones de la Comisión a los productos financieros, ya que propondrá sólo una prohibición parcial de que los bancos ofrezcan incentivos en metálico a los asesores financieros que hayan vendido sus productos, “tras la feroz oposición del sector y de Estados clave de la UE como Alemania”, indican.

McGuinness tendría previsto incluir algunas restricciones en un proyecto legislativo para animar a más inversores minoristas a comprar y vender acciones. “Ya se ha aplazado al 24 de mayo, debido a las intensas presiones de los grupos de presión”, apuntan desde Reuters.

Aunque la comisaria declaró que la prohibición total de los incentivos no formará parte de la próxima Estrategia de Inversión Minorista, aclaró en su discurso que esto no significará dar “carta blanca” a la industria, ya que los agentes del sector financiero tendrán que replantearse algunos de sus modelos y prácticas empresariales para que los consumidores obtengan un trato más justo.

En concreto, se están estudiando otras medidas, como las obligaciones de transparencia, y el aumento de la transparencia por sí solo no es suficiente. Por ello, la Comisión está estudiando endurecer las condiciones en las que se permiten los incentivos y cómo garantizar una mejor relación calidad-precio en los productos de inversión. Además, McGuinness declaró que los asesores financieros suelen tener un interés financiero personal directo o en especie en vender estos productos inducidos a un cliente. En cuanto a los consumidores, explicó que a los inversores minoristas rara vez se les ofrecen los productos menos caros y no se dan cuenta de cuánto están pagando por los productos financieros.

Además, según comentan algunas organizaciones del sector, la Comisión Europea está estudiando normas más estrictas, como una «prohibición selectiva» de las transacciones exclusivamente de ejecución, medidas para garantizar la «relación calidad-precio» y el acceso a un asesoramiento «a precios razonables», así como una mayor transparencia de los costes. Aunque la prohibición no está sobre la mesa por ahora, el Comisario McGuinness dijo que una cláusula de revisión permitiría introducirla «en una fase posterior, si fuera necesario». En este sentido, desde la industria se considera que debería haber una prohibición específica de los incentivos en las operaciones de ejecución, porque no está bien que se paguen incentivos incluso cuando no hay ninguna relación de asesoramiento con un cliente. También deberían reforzarse las salvaguardias sobre cuándo pueden pagarse incentivos y cuándo no.

Desde la FECIF (European Federation of Financial Advisers), de la que EFPA España es uno de los cuatro mayores miembros, consideran que uno de los puntos principales de la próxima Estrategia de Inversión Minorista será que examinará las diferentes normas y prácticas de la UE, sobre productos de inversión para inversores minoristas, y los diferentes modelos de asesoramiento.

En los próximos meses, la Comisaria McGuinness quiere organizar una mesa redonda con todas las partes interesadas, incluidos el sector y las asociaciones de consumidores, en la que quiere entender las prácticas a los problemas mencionados y cómo abordarlos. La estrategia de inversión minorista tendrá una cláusula de revisión, que permitirá a la Comisión presentar una prohibición de los incentivos en caso necesario.

Pensemos por un momento que la inflación es un fenómeno monetario. Es decir, que está meramente vinculada a la evolución de los tipos de interés, de modo que a medida que los bancos centrales sigan subiendo los tipos de interés, la inflación debería bajar matemáticamente. Pero esta tesis hace aguas, o así lo ve Richard Woolnough, gestor del M&G Optimal Income: “Los bancos centrales han comunicado que van a seguir destruyendo dinero, que van a provocar una recesión porque es la única manera de controlar a la inflación. Pero si dejan de imprimir dinero, no sería necesario provocar una recesión”.

Woolnough, extraordinariamente crítico con la política monetaria que han conducido los principales bancos centrales del mundo desarrollado, afirma que éstos “han comprado la narrativa de que la inflación ha subido por la falta de mano de obra, la subida de los precios de la energía y los efectos de la guerra”. Una vez más, señala los defectos de esta tesis: “Si crees esto, deberías creer que, si se aumenta la oferta de dinero, deberían caer los precios. Pero los bancos centrales siguen imprimiendo dinero, y la inflación sigue al alza. Los países con mayor inflación son los que han impreso más dinero, como Turquía o Argentina”, declara.

La visión del gestor de M&G Investments, que explicó en un evento con clientes de la gestora en Madrid, es mucho más optimista que el panorama que pintan muchos actores del mercado. “Creemos que la inflación será inferior a la actual a finales de año y no que tendremos recesión, pero el mercado no está centrado en las noticias positivas”. Según el cálculo del gestor, la tasa neutral de la inflación debería situarse en línea con la tasa del PIB real, es decir, entre el 1% y el 3% dependiendo de la región (EE. UU., Reino Unido y Europa).

Además, el experto considera que “es menos probable ahora que los bancos centrales empiecen a recortar los tipos de interés porque la economía está fuerte; hay pleno empleo y la inflación remitirá de forma natural dado que están cayendo los precios de las materias primas y se está reduciendo la oferta monetaria”. Por esta razón, más allá de soft landing o hard landing (aterrizaje suave o brusco), Woolnough prefiere utilizar el concepto de “perfect landing”, es decir, un aterrizaje perfecto de la economía… e inesperado por muchos, visto cómo fue 2022 y cómo ha empezado 2023.

¿Cómo está reflejando el gestor esta visión macro sobre la cartera del M&G Optimal Income? “El posicionamiento del fondo es lo más neutral que estado en mucho tiempo”, resume. Dicho llanamente, un tercio de la cartera está asignada actualmente a deuda soberana, otro tercio a deuda corporativa con grado de inversión y el tercio restante, a deuda high yield; en esta ocasión, el gestor ha reducido a cero su asignación a acciones por considerar que “ahora sí existen alternativas”, en referencia al famoso acrónimo TINA (“There is no alternative”).

Yendo más al detalle, el gestor indica que está comprando más activos europeos, tanto en deuda soberana – encuentra particularmente atractivos los bunds a cinco años- como en crédito, donde considera que “la combinación de duración y fuente de rentas a niveles actuales suponen un interesante punto de partida para la clase de activo por primera vez en años”. Prefiere activos europeos y británicos a los estadounidenses, que ahora ve más caros.

En cualquier caso, Woolnough destaca que tanto la deuda soberana como la corporativa “sí están ofreciendo compensación por asumir el riesgo”. De hecho, el experto considera que los activos de renta fija ofrecen tanta compensación por el riesgo asumido, con una prima de riesgo tan grande, que puede permitirse incluso tener algún impago, que es lo que le ha sucedido el pasado mes de marzo, pues el fondo era uno de los expuestos a los bonos AT1 de Credit Suisse, donde tenía una pequeña exposición desde hacía un par de años.

La cartera del fondo también está neutral en duración, que se sitúa en torno a los 6 años, en línea con el índice de referencia. “En 2007 fue la última vez que estuvimos largos en duración; volvimos a estarlo en septiembre por unos días, y ahora estamos neutrales”, zanja Woolnough. Cabe recordar que este fondo mixto, lanzado en 2007, ha generado un rendimiento anualizado del 6% en los últimos 15 ejercicios y en lo que va de año está rindiendo en torno al 3%.

Positivo con la periferia

Una de las apuestas del fondo que ha querido destacar el gestor ha sido la exposición a deuda de países mediterráneos, tanto de España como de Italia, pero también algunos títulos incluso de Grecia. “Estoy alcista con el sur de Europa, porque veo una mejora estructural de sus economías: ha mejorado la calidad de los gobiernos, hay más control tras la crisis, se ha reducido el endeudamiento de las familias, que tienen mucho de su patrimonio en depósitos, por lo que con la subida de los tipos de interés ganarán poder adquisitivo”, explica.