La perspectiva a favor de los activos de riesgo se enturbia por factores económicos y políticos

| Por Romina López | 0 Comentarios

Estos últimos diez días dos factores han enturbiado la perspectiva favorable a activos de riesgo: uno macroeconómico y otro geopolítico.

En el ámbito económico se han encadenado varios informes que complican sostener la tesis del aterrizaje suave.

El índice manufacturero Empire State de Nueva York (mayo) se situó por debajo de las expectativas (-31,8 versus 10 en abril y un -3,9 de consenso) y ha incrementado las preocupaciones respecto a la proximidad de la recesión al ser el tercer dato de actividad consecutivo que sorprendió negativamente al mercado. La serie del índice Empire es bastante más volátil que la de otros termómetros de actividad industrial como el ISM. No obstante, aplicando una media móvil podemos observar que su correlación con el ratio de revisiones al alza frente a revisiones a la baja de estimados de BPA para empresas del S&P 500 es relevante. Este último dato no da sostén a las expectativas de recuperación en tasas trimestrales de crecimiento en beneficios que manejan los analistas. Como vemos en la gráfica, el subíndice de pedidos de bienes de equipo del Empire anticipa en tres meses la evolución de la tasa interanual de crecimiento en pedidos de bienes duraderos, y justifica esa perspectiva más conservadora respecto al desempeño corporativo.

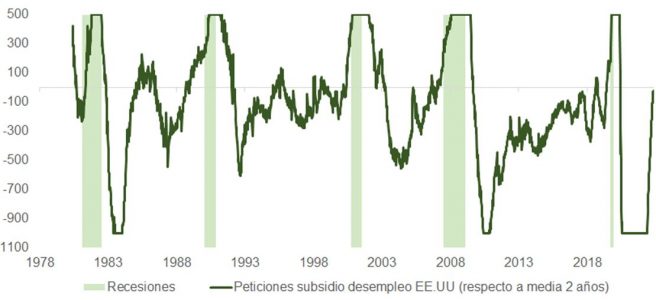

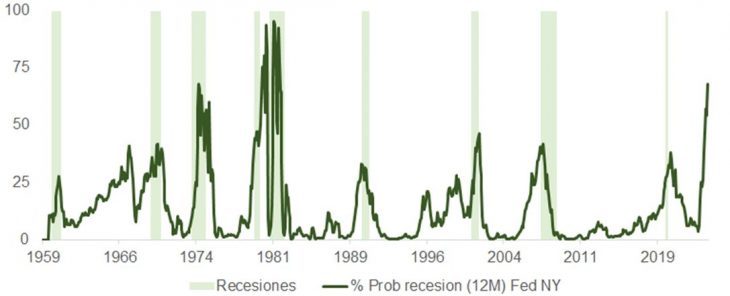

Las peticiones semanales de subsidios de desempleo se colocaron la semana pasada al borde de superar su media de 2 años, activando otra señal más que apunta a una recesión cada vez más inminente. El indicador propietario de Bloomberg calcula una probabilidad de 74,5% de contracción a tres meses y del 100% a 6 y 12 meses, en sintonía con el pronóstico del indicador de la Fed de Nueva York, que solo ha marcado cotas más altas que las que vemos ahora en la antesala de las recesiones de los setenta y ochenta.

Además, la encuesta de expectativas de la Universidad de Michigan también retrocedía desde 60,5 hasta 53,4, situándose en los niveles más bajos desde julio del año pasado (el índice de condiciones actuales también cayó con respecto al mes pasado). El componente de expectativas de inflación a largo plazo repuntó desde 3% hasta 3,2%, marcando el máximo de los últimos 12 años, arrojando más dudas sobre la capacidad de la Reserva Federal de rebajar los tipos más de 100 puntos básicos de aquí a mediados del 2024.

Aunque las ventas minoristas, anunciadas el martes, se ajustaron al pronóstico de los economistas arreglándoselas para marcar un dato mejor para el “grupo de control”, los resultados de Home Depot para el primer trimestre fueron decepcionantes, quedando por debajo del consenso y rebajando las guías para el resto del año. Asimismo, a pesar de que la deflación en precios de madera fue uno de los factores que afectó más negativamente, los comentarios dejan de manifiesto que el consumidor, después de las alegrías de 2021 y 2022, se muestra empachado y empieza a pensar más en el ahorro: “Tras un par de años de demanda sin precedentes en el mercado de mejoras del hogar, observamos debilidad en categorías discrecionales de gran consumo como patios, barbacoas y electrodomésticos. Probablemente esto refleja el aplazamiento de las compras de estos artículos (durante la pandemia) y un efecto de anticipación de demanda futura. Además, hemos observado una menor demanda en segmentos, como suelos, cocinas y baños”.

Un mensaje similar al compartido por Walmart que, a pesar de sorprender positivamente gracias a un ejercicio de contención en costes y a incrementos en cuota en alimentación, explicó que el consumidor –pese a su resiliencia– está desplazando agresivamente su gasto desde productos de consumo hacia la alimentación y el bienestar (y servicios y viajes). Enfrentando además vientos en contra en el primer trimestre por la reducción de los beneficios del programa SNAP y la caída en devoluciones en la campaña del impuesto sobre la renta.

En el ámbito geopolítico, y fijándonos en las pistas que nos da Janet Yellen, el “Día D” en el que el Departamento del Tesoro estadounidense podría quedarse sin fondos está tan próximo como el primero de junio.

Los comentarios de republicanos y demócratas a la salida de la Casa Blanca tras la reunión del martes sobre el techo de la deuda tuvieron un sesgo conciliador. Los inversores, a pesar de mostrarse menos preocupados (los CDS estadounidenses a 5 años bajaron unos 4 puntos básicos el martes, incluso antes de que finalizara la reunión de la Casa Blanca), siguen pensando que, con independencia de cómo acabe resolviéndose, será una situación perder-perder para el precio de los activos de riego.

Parecen estar produciéndose pequeños avances de cara a un hipotético acuerdo. Además, a pesar de que el “cisne negro” que representaría un impago al estilo de 2011 fue «retirado de la mesa» por todos los implicados, un resultado favorable antes del “Día D” pasa necesariamente por concesiones en el ámbito presupuestario que afectarán negativamente al gasto público y al crecimiento. Asimismo, una vez salvada la bola de partido, el Departamento del Tesoro pisará el acelerador en cuanto a emisiones de letras se refiere, para normalizar los saldos de su cuenta (TGA), drenando liquidez de los mercados en el peor momento (como explicamos la semana pasada, la tasa interanual de crecimiento en la M1 ha marcado mínimos).

El entorno, así pues, se muestra todavía favorable a los inversores en renta fija de alta calidad (high grade). El crédito tiene una valoración poco atractiva, ofreciendo rentabilidades en grado de inversión apenas por encima de los tipos de corto plazo. Su comportamiento históricamente no es bueno cuando las curvas están planas o invertidas. El paulatino drenaje de crédito bancario pondrá presión sobre los diferenciales en Estados Unidos y la finalización de reinversiones del APP del BCE hará lo propio en Europa.

Las tasas de impago en HY han comenzado a repuntar: en el primer trimestre S&P mostró revisiones netas negativas en calificaciones crediticias de bonos de alto riesgo por primera vez desde mayo de 2021.

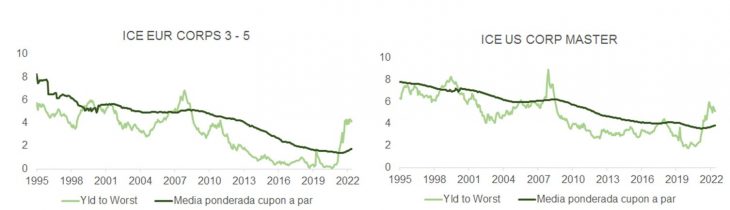

A medio plazo, y como observamos en la gráfica, otra fuente de preocupación para las agencias calificadoras estará en el reajuste al alza de los intereses sobre la deuda corporativa. Las rentabilidades a vencimiento están hoy muy por encima del cupón medio ponderado tanto para IG como para HY (y tanto en Europa como en EE.UU.).