La normalización de las tasas de interés nos ha devuelto a un mundo en el que una variedad mucho mayor de escenarios puede generar rendimientos positivos para los bonos.

Introducción a la inversión de ingresos

La inversión de ingresos es una estrategia que tiene como objetivo generar un flujo constante de ingresos de las inversiones, generalmente a través de pagos de intereses o dividendos.

A menudo, este tipo de estrategia es favorecida por los inversores que priorizan el flujo de efectivo regular.

Las inversiones de ingresos incluyen una variedad de activos, como bonos, acciones que pagan dividendos, y fondos de inversión en bienes raíces (REIT). Si bien la inversión de ingresos puede ofrecer menos potencial para ganancias de capital significativas, puede proporcionar una fuente confiable de ingresos y ayudar a diversificar una cartera de inversiones.

Tipos de inversiones de ingresos

Existen tres tipos más comunes de inversiones de ingresos:

Bonos: valores de renta fija emitidos por corporaciones, gobiernos o municipios que pagan una tasa de interés predeterminada a los inversionistas.

Acciones que pagan dividendos: acciones de empresas que pagan una parte de sus ganancias a los accionistas en forma de dividendos.

Fideicomisos de inversión en bienes raíces (REIT): empresas que poseen y administran propiedades generadoras de ingresos, como edificios de oficinas, centros comerciales y complejos de apartamentos.

Oportunidades de inversión de ingresos en 2023

Tomando como guía el régimen inflacionario de la década de 1970, creemos que la renta fija puede presentar una de las mejores oportunidades para los inversores en la actualidad. Cuando las tasas de interés son súper bajas, un aumento en las tasas puede causar mucho daño a los bonos, tal como vimos en 2022, que fue el peor año para los bonos desde 1976.

Sin embargo, al observar la segunda mitad de la década de 1970, las tasas aumentaron del 5% al 10%, pero los bonos siguieron ganando dinero. Hay dos razones para esto. Primero, un aumento en las tasas de interés del 5% al 6% es mucho menos dramático que un movimiento del 1% al 2%. En segundo lugar, cuando las tasas suben, los inversores se benefician de rendimientos más altos y, de hecho, el carry ha regresado al mercado de renta fija, lo que hace que la renta corriente desempeñe un papel más importante en la rentabilidad de los bonos.

Por ejemplo, con los rendimientos actuales, los ingresos obtenidos con los bonos del Tesoro actuales a 10 años proporcionan un amortiguador de rendimiento incluso si las tasas continúan aumentando el próximo año. A medida que se aleja más de la curva de riesgo crediticio, el carry es aún mayor según los estándares históricos. Esto permite que la renta fija sea más resistente frente a una amplia gama de posibles movimientos del mercado, incluidos aquellos con rendimientos, diferenciales de crédito o volatilidad aún mayores.

Inversión de ingresos en 2023: dónde enfocarse

La conclusión es que la compensación de riesgo/recompensa de los bonos ha mejorado significativamente en 2023, y el entorno actual del mercado representa un punto de entrada muy convincente. Por supuesto, determinar la combinación correcta de bonos para una asignación estratégica más amplia dependerá del apetito de riesgo individual de cada inversor.

Para recibir más información sobre la inversión en ingresos, haga click aquí.

Foto cedidaEmilio Muñoz, Head para Latam de Vontobel WM en Ginebra

Emilio Muñoz se unió a Vontobel Wealth Management en Ginebra para liderar un equipo de banqueros senior que cubrirán América Latina, constató Funds Society.

Muñoz reportará a Arturo Stoecklin, Head Wealth Management para América Latina y Sudáfrica.

Con esta nueva incorporación, el equipo Wealth Management de Vontobel atiende a sus clientes en Latinoamérica desde tres ubicaciones: Zurich, Ginebra y Miami, dijeron a Funds Society fuentes de la industria.

El banquero está radicado en Ginebra desde 2010 cuando se cumplió funciones para la oficina de Latam de Santander hasta 2019.

Posteriormente, en agosto de 2019 pasó a J.P. Morgan hasta ahora que inició sus actividades en Vontobel, según su perfil de LinkedIn.

Trasladando las operaciones de su rama brasileña y de la filial Gama Investimentos, HMC Capital se instaló en su oficina más grande entre las ocho que tiene a lo largo del continente, en la ciudad de Sao Paulo.

La oficina tiene una superficie de aproximadamente 600 metros cuadrados y está ubicada en Avenida Faria Lima, número 4300, en la capital financiera brasileña. Albergará tanto a HMC como a Gama, una firma de asset management enfocada en feeder funds que pasó a su control en enero de este año.

Según destacan desde la compañía, las nuevas instalaciones de HMC Capital en Sao Paulo están mejor equipadas para acomodar al equipo y las próximas oportunidades comerciales de la firma.

Brasil “siempre ha sido estratégico” para la firma regional especializada en activos alternativos, destaca Leonardo Camozzato, Managing Partner y CEO de Brasil. En este país, HMC ha expandido su negocio “significativamente” en todos sus verticales: tanto en clases de activos y asset managers como en tipos de inversionistas.

“La nueva oficina es un movimiento natural. Está alineado con nuestros planes de expansión y la integración operativa continua con otras oficinas”, agregó el ejecutivo.

La operación brasileña de HMC tiene más de 200 clientes, incluyendo fondos de pensiones, family offices, bancos, aseguradoras, asesores financieros y plataformas de inversión, donde están conectados a más de 20 gestores locales e internacionales.

A nivel global, cuentan con un AUM de 14.000 millones de dólares, con operaciones en Brasil, Chile, Colombia, Estados Unidos, México, Perú y el Reino Unido.

De acuerdo con Tom Franco, socio de CD&R, el Private Equity (PE) siempre ha prosperado en entornos desafiantes. Según él, la agitación del mercado tiende a ser favorable para generar fuertes rendimientos. «Creo que la razón de esto es relativamente sencilla», le dice a Funds Society.

«Para las firmas de PE, creo que las recesiones económicas significan oportunidad. Creo que los mejores gestores de PE invierten a largo plazo y en períodos de disrupción, despliegan capital en términos más atractivos y toman decisiones audaces y calculadas sin ser inhibidos por el cortoplacismo que frecuentemente influye en muchas empresas públicas y familiares. Creo que esta capacidad de tomar una visión a largo plazo crea ventajas competitivas importantes».

En su opinión, aunque no se puede ignorar el entorno macroeconómico a corto plazo, no necesariamente cambia el enfoque de inversión del PE.

«La visión a largo plazo generalmente supone la necesidad de mantener una inversión tanto en buenos como en malos tiempos». Añade.

Franco nos recuerda que, entre las empresas de la cartera, los macros a menudo se compensan de formas que son difíciles de predecir.

Como señala, «hay negocios en la cartera donde la inflación ha sido un viento en contra significativo en 2022 porque las firmas de PE no han podido trasladar los costos inflacionarios debido a contratos a largo plazo que generalmente representan un positivo de inversión cuando están tomando una decisión de inversión. Pero también hay empresas donde la inflación ha sido un beneficio significativo, debido a la realización de precios netos positivos con estructuras de costos mayormente fijas. Y curiosamente, estas empresas con reacciones opuestas a lo macro también existen dentro de la misma industria».

Incluso dentro de aquellos negocios que son económicamente sensibles, él cree que una economía deprimida puede crear oportunidades para la consolidación o para ganar cuota de mercado, resetear la dinámica con proveedores y clientes, reclutar talento excepcional o reinvertir a niveles atractivos.

«El PE se centra en ser un socio estratégico para los vendedores, y creo que este enfoque fundamental es incluso más demandado en tiempos difíciles. En un entorno más duro, hay más problemas, y por lo tanto más problemas disponibles para que los gestores los resuelvan.»

El especialista en PE cree que la época en que el sector se asociaba con mera ingeniería financiera es un recuerdo lejano. «Después de varios ciclos y eventos que van desde el capital extraordinariamente barato hasta la crisis del crédito, muchos hoy sostienen que el capital privado crea valor a través de mejoras subyacentes en el negocio y las operaciones».

En su opinión, el desafío para el futuro es la forma adecuada de creación de valor operacional y cómo las firmas de PE deberían evolucionar sus habilidades.

«En el futuro, creo que el PE requerirá una mayor especialización en industria y capacidad para impulsar la creación de valor fundamental, como digital, cadena de suministro y gestión de talento. Creo que también requerirá intervenciones operativas mucho más tempranas en el ciclo de vida de la propiedad del PE. Hoy en día, los equipos de operaciones del PE a menudo son traídos mucho después de que se cierra la transacción. Creo que la norma en el futuro será un compromiso temprano para hacer preguntas, evaluar el talento de gestión, y asegurar que la estructura de capital apoyará la transformación prevista para el negocio que se está adquiriendo».

Mirando al futuro

Los factores Ambientales, Sociales y de Gobernanza (ESG) se están convirtiendo en una parte significativa del manual de estrategias del PE. Las empresas que utilizan eficientemente los recursos tienden a ser más valiosas al momento de la salida. “Mirando hacia el futuro, creo que veremos a los GP pasar de narrativas sobre su ambición ESG a marcos de informes claros con equipos dedicados. También creo que más GP harán que los asuntos ambientales, sociales y de gobernanza sean más prominentes en sus procesos, desde la diligencia hasta el período de tenencia”.

A medida que la industria de PE continúa creciendo, con más de 20,000 firmas a nivel mundial, Franco considera que la industria debe estar vigilante para evitar ser definida por un único actor malintencionado, en un momento en que se vuelve cada vez más importante para los participantes involucrarse en asuntos de política pública. “Las firmas deben defender proactivamente su licencia para operar mientras los medios, los reguladores y los legisladores se enfocan en el papel del PE en el capitalismo de las partes interesadas, ESG, empleo y el sistema de atención médica”.

En conclusión, Franco considera que «el 2023 promete ser un año de oportunidades para las firmas de PE, con un enfoque en la creación de valor operativo, la excelencia ESG y el compromiso activo en asuntos de política pública. En medio de la agitación del mercado, las firmas de PE tienen el potencial de prosperar, aprovechando su enfoque de inversión a largo plazo, las asociaciones estratégicas y las mejoras operativas para generar fuertes retornos».

Santander Private Banking contrató a Rodolfo Bessa, CFA, en Miami para su sección de Alternativos.

Bessa tiene casi 20 años de experiencia donde pasó por firmas como Merrill Lynch, HSBC, BNP Paribas y Citi, según su perfil de LinkedIn.

El advisor regresa al banco luego de haber trabajado entre 2015 y 2016 donde cubría Brasil y la región Andina como Senior Investment Advisor.

En 2018, pasó a Citi para trabajar en el segmento de América Latina en la sección de Alternative & Traditional Investments Sales donde se desempeñó hasta abril de este año, según la experiencia descripta en la red social.

Bessa cuenta con varias certificaciones de Finra y es CFA.

Uno de los elementos que contribuyen al crecimiento de la economía de un país es la inversión o formación bruta de capital. Invertir significa incrementar la capacidad productiva del país, tener más fábricas, mayor infraestructura, mejores vías de comunicación, más hospitales, más escuelas, etc. La inversión implica también la generación de empleos durante la construcción de los proyectos y a la vez cuando se encuentran en operación. Por tanto, entre más se invierta mayor será el crecimiento del PIB y la generación de empleo presente y futuro.

La experiencia de los países asiáticos son un claro ejemplo de esta relación entre inversión y crecimiento. Los famosos tigres asiáticos se han caracterizado por elevadas tasas de crecimiento del PIB y mejoras en la calidad de vida de la población. En los países asiáticos se le dedica en promedio un 30% del PIB a la inversión[1]. Entre esos países destaca China, quien mantuvo niveles de 45% durante más de 6 años, con un promedio de 43% durante el presente siglo. La India ha tenido un promedio de 34.4% y llegó a tener niveles de 42%, en tanto que Corea del Sur en lo que va del siglo ha invertido en promedio el 32% siendo su nivel más elevado 34%.

Estos niveles contrastan significativamente con lo que sucede en América Latina. En este siglo el promedio de la inversión como proporción del PIB en la región se ubicó en 20%. Entre los países con mayores niveles se encuentran Chile y Ecuador con un promedio de 24%. En 2021 Chile invirtió el 25% del PIB y Ecuador registró 10 años niveles entre 26% y 28%. En lo que va del siglo los máximos niveles que registraron Colombia y México fueron 24% y su promedio fue de 22% y en 2021 se ubicaron ligeramente por debajo de su promedio, en tanto que Brasil tuvo un promedio menor, de 18.3%, y su máximo llego a 21.8%.

Es necesario que en América Latina se dediquen más recursos a la inversión para tener un mayor crecimiento, pero ello a la vez significa que se requieren recursos para financiarla. Lo que nos lleva a que es necesario incrementar el ahorro tanto interno como externo. El ahorro interno está compuesto por el de los privados y el del gobierno, por lo que incrementar el ahorro privado significa sacrificar consumo presente, o sea reducir el consumo para dedicar esos recursos a la inversión, y en el caso del ahorro del sector público significa tener menores déficits, lo que implica mayor recaudación y menores gastos corrientes con aumentos en la inversión pública social y económicamente rentable.

Si se incrementa el ahorro externo, esos recursos se deben canalizar a proyectos de inversión que de manera directa o indirecta generen flujos en moneda extranjera porque eventualmente se tendrán que liquidar los recursos que provengan del exterior y si no hay fuente generadora de divisas se presionará al mercado cambiario en el futuro.

Evidentemente que el porcentaje del PIB que se dedique a la inversión no es el único factor que determina el crecimiento. Crecer la producción también depende de la rentabilidad social y económica de los proyectos, de la política industrial que se instrumente, de aumentar la productividad de la mano de obra a través de una mayor capacitación y educación. La experiencia de los países asiáticos muestra la concurrencia de todos esos elementos y América Latina debería aprovechar esas historias de éxito para instrumentar sus políticas económicas.

Columna de Francisco Padilla Catalán

[1] Toda la información estadística que se presenta proviene del banco de datos del Banco Mundial datos.bancomundial.org

Siguiendo los pasos del proceso de rebranding que empezó a principios de 2022, la argentina Adcap Asset Management decidió cambiar el nombre de sus cuatro fondos comunes de inversión (FCI) más demandados.

Después de dos años de fuerte crecimiento para la gestora, destacaron a través de un comunicado, la decisión apunta a afianzar su posicionamiento en el mercado y entregarle más sentido de identidad y transparencia a esos vehículos.

Así, el FCI Adcap Renta Fija Argentina pasó a llamarse FCI Adcap Renta Fija; el FCI Adcap Retorno Total se convirtió en FCI Adcap Moneda; el FCI Adcap IOL Acciones Argentinas ahora se denomina FCI Adcap Acciones; y FCI Adcap Balanceado II fue renombrado como FCI Adcap Cobertura.

Según destacan desde la gestora, la alta demanda se explica por el contexto actual. Esto porque las estrategias apuntan a cubrir los riesgos de inflación, a través del FCI Adcap Cobertura, y de devaluación de la moneda, con el FCI Adcap Moneda. Además, hay vehículos para captar una recuperación de la renta variable argentina a partir del próximo gobierno, con el FCI Adcap Acciones, y también para los inversionistas de renta fija que no quieren exponerse a bonos soberanos, con FCI Adcap Renta Fija, que invierte sólo en bonos corporativos.

“La decisión de cambiar el nombre de los fondos tiene que ver con estar alineados con la industria local y también con que cada fondo tenga una identidad. Ahora denominamos los fondos de una forma sencilla y transparente, de manera que el inversor sepa al leer o escuchar sus nombres en qué tipo de activos están invertidos”, explicó Javier Timerman, Managing Partner de Adcap Grupo Financiero en la nota.

La gestora destacó que actualmente tiene una familia de 25 fondos comunes de inversión y que administra un patrimonio superior a los 120.000 millones de pesos (alrededor de 512 millones de dólares). En 2022, Adcap Asset Management creció un 103%, por sobre el 92% en que se expandió la industria local en ese período.

“El ritmo de crecimiento que viene teniendo nuestra gestora avala el cambio de nombre que pensamos para los fondos. Nos interesa ser transparentes de cara a los inversores”, agregó Timerman en el comunicado.

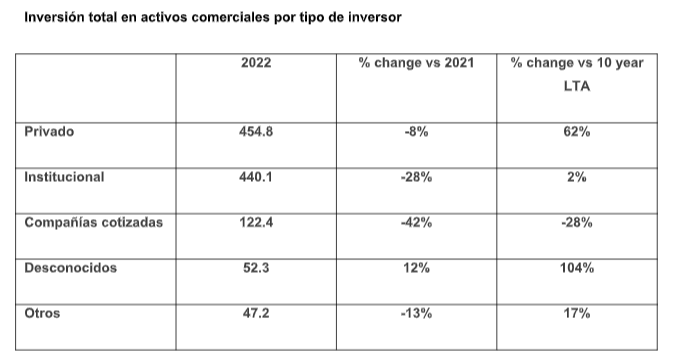

El informe anual The Wealth Report, elaborado por la consultora internacional Knight Frank, desvela que los inversores privados fueron en 2022 los compradores más activos en todo el mundo de inmuebles que tradicionalmente han sido el foco de los institucionales, como las oficinas, el segmento logístico, el sector privado de alquiler y el retail. En total, invirtieron 455.000 millones de dólares, lo que representa el 41% de todas las inversiones. Esta cifra representa la mayor cuota registrada por parte de grandes patrimonios en el sector inmobiliario comercial o terciario mundial, y es la primera vez que la inversión privada supera a la de las empresas.

Las firmas inversoras destinaron un total de 440.000 millones de dólares en 2022, un 28% menos que en 2021, pero un 2% por encima de la media de los últimos 10 años. En comparación, mientras que la inversión individual de capital privado descendió un 8% desde su máximo histórico de 493.000 millones en 2021, el pasado año siguió siendo el segundo más fuerte de la historia.

Por su parte, el sector residencial multifamiliar -o sector privado de alquiler (PRS)- fue la inversión preferida, con 194.900 millones invertidos en este sector, seguido de las oficinas y el sector logístico.

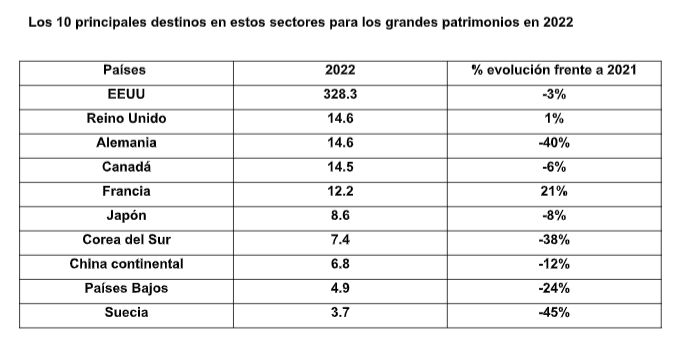

Estados Unidos, Reino Unido, Alemania, Canadá y Francia fueron los principales destinos para el capital privado en 2022. Sin embargo, de los 10 principales destinos, Reino Unido (+1%) y Francia (+21%) fueron los únicos países que registraron aumentos interanuales en la inversión procedente de fuentes privadas.

Las metrópolis estadounidenses representaron el 67% del volumen total de inversión privada. París, Londres, Seúl y Tokio fueron las únicas ciudades fuera de EE.UU. que figuraron entre las 10 primeras. Londres fue la ciudad con mejores resultados para el capital privado en 2022, pese a ocupar el octavo puesto global (transfronterizo y nacional). Alcanza estos puestos con 2.500 millones de dólares invertidos. En conjunto, esto supuso el 44 % de la inversión total de capital privado en la ciudad y el 15 % de la inversión transfronteriza total de compradores privados en ciudades en 2022.

Humphrey White, socio y managing director de Knight Frank en España asegura que los inversores privados están aprovechando la actual revalorización de los activos y las posiciones más sólidas en divisas: «Esto les ha proporcionado una ventaja competitiva frente a las grandes instituciones, que son más sensibles a la deuda y suelen tener horizontes de inversión a más corto plazo. El sector residencial suele ser el punto de entrada para los grandes patrimonios, pero un mayor peso del capital privado se está orientando hacia los inmuebles en rentabilidad, dado los atractivos precios y los ingresos estables de activos bien ubicados con inquilinos con contratos de arrendamiento a largo plazo”.

Según el informe de PwC ‘Global M&A Industry Trends: 2023 Outlook’, es probable que la actividad global de fusiones y adquisiciones aumente en la segunda mitad de 2023, ya que los inversores y ejecutivos buscan equilibrar los riesgos a corto plazo con sus estrategias de transformación a largo plazo.

De acuerdo con la XXVI Encuesta Anual Global de CEO de PwC, el 60% de los CEO globales afirma que no planea postergar transacciones de M&A en 2023, a pesar de que la actividad global de fusiones y adquisiciones sigue condicionada por la volatilidad macroeconómica, temores de recesión, aumento de las tasas de interés, fuerte caída en el valor de las acciones, tensiones geopolíticas y las interrupciones en la cadena de suministro.

El mercado mundial de fusiones y adquisiciones afrontó un 2022 desafiante, donde los volúmenes y valores máximos históricos registrados en 2021 (65.000 transacciones) descendieron en un 17% y un 37%, respectivamente, aunque permanecieron por encima de los niveles de 2020. En la segunda mitad de 2022, los volúmenes y valores de las transacciones disminuyeron en mayor medida (un 25% y un 51%, respectivamente) en comparación con el año anterior. En 2022, India, por ejemplo, fue un caso atípico, con un aumento del 16% en la actividad y del 35% en el volumen de las transacciones, que representó su máximo histórico. Por su parte, Estados Unidos, China y muchos otros territorios registraron caídas de dos dígitos.

“Las transacciones de M&A y, en particular, la optimización de las carteras, son una oportunidad estratégica para los actores del mercado, independientemente de los factores macroeconómicos y geopolíticos desafiantes, y siguen siendo una herramienta para ayudar a los CEOs a posicionar sus empresas, impulsar el crecimiento y lograr resultados sostenidos a largo plazo”, comenta Juan Procaccini, socio de PwC Argentina a cargo de la división de Deals.

“No es el momento de abandonar las transacciones de M&A (las cuales tienden a disminuir en tiempos de incertidumbre o volatilidad de mercado), sino que justamente, estos son los momentos en los que las valuaciones se vuelven más atractivas y surgen oportunidades. Su reajuste, la menor competencia en las transacciones y el ingreso de nuevos activos al mercado, presentan oportunidades reales para que los compradores obtengan mejores rendimientos. Siempre que las empresas tengan estrategias bien pensadas y acceso al capital y, en algunos casos, el coraje y la voluntad necesaria para efectuar transacciones que den forma a su negocio y contribuyan a su éxito a largo plazo, el mercado actual presentará el momento oportuno para la realización de fusiones y adquisiciones”, afirmó Brian Levy, líder de la industria de Global Deals de PwC Estados Unidos.

Actividad global en 2022

La actividad global de fusiones y adquisiciones presentó variaciones según la región: a pesar de los costos de energía más altos y la inestabilidad, se realizaron más transacciones en EMEA (Europa, Oriente Medio y África) que en las regiones de América y APAC. Ello dio cuenta del cambio de rumbo de los inversores, que se volcaron a otros mercados en busca de oportunidades y un mayor crecimiento.

Entre 2021 y 2022, los volúmenes y valores de las transacciones en EMEA disminuyeron en un 12% y un 37%, respectivamente. En 2022, se efectuaron aproximadamente 20.000 transacciones y el nivel de actividad en la región siguió siendo un 17% más alto que en 2019, con anterioridad a la pandemia.

En América, los volúmenes y valores de las transacciones (aproximadamente 18.000) disminuyeron en un 17% y un 40%, respectivamente entre 2021 y 2022. Los valores se vieron particularmente afectados, y en Estados Unidos el número de megatransacciones (transacciones con un valor superior a los 5.000 millones de dólares) se redujo a casi la mitad, de 81 a 42, entre 2021 y 2022. En la segunda mitad del año, la caída fue más pronunciada, con solo 16 megatransacciones frente a las 26 que se celebraron en la primera mitad de 2022.

En APAC (Asia y Pacífico), donde aproximadamente se realizaron16.000 transacciones, los volúmenes y valores disminuyeron en un 23% y un 33% respectivamente, entre 2021 y 2022. Las mayores caídas se observaron en China, que se vio afectada por los desafíos de la pandemia y el debilitamiento de la demanda de exportaciones. Así, los volúmenes y valores de las transacciones en este país disminuyeron en un 46% y un 35%, respectivamente. Las empresas que pretenden acceder a los mercados asiáticos buscan cada vez más oportunidades de inversión fuera de China (India, Japón y otros países del sudeste asiático). India se ha convertido en un destino cada vez más atractivo para la inversión, superando a Japón y Corea del Sur en los valores de las transacciones, para ocupar el segundo lugar en la región, detrás de China.

En cuanto a la realidad local, Juan Tripier, senior mánager de la práctica de Deals de PwC Argentina, comenta: “A contramano de lo que pasó en el mundo, e inclusive con un segundo semestre con alta volatilidad económica y política a nivel local, el volumen operado en 2022 fue el mayor desde el año 2019 y el monto es el mayor desde 2018”.

Perspectivas globales por sector para 2023

La volatilidad macroeconómica y el conflicto geopolítico no están teniendo un impacto uniforme en todas las industrias.

1.- Tecnología, medios y telecomunicaciones (TMT): Para muchas empresas, la digitalización sigue siendo la clave. Los acuerdos de software, que en 2022 representaron el 71% de los acuerdos tecnológicos y el 74% de los valores de las transacciones, continuarán dominando el sector en 2023. Las telecomunicaciones, el metaverso y los videojuegos son otras de las áreas que probablemente sean foco de la actividad.

2.- Sector automotriz y de fabricación industrial (IM&A): La optimización de la cartera impulsará las desinversiones y adquisiciones, en particular aquellas centradas en la sostenibilidad y la aceleración de la transformación digital.

3.- Servicios financieros (FS): La disrupción de las plataformas de pago y las fintech está generando cambios tecnológicos en los servicios financieros e impulsará las fusiones y adquisiciones a medida que los participantes busquen adquirir capacidades digitales.

4.- Energía, servicios públicos y recursos (EU&R): La transición energética seguirá siendo una prioridad para los inversores y los equipos gerenciales, y se destinarán grandes volúmenes de capital a las fusiones y adquisiciones y al desarrollo de otros proyectos de capital.

5.- Mercados de consumo (CM): Si bien seguirá enfrentando desafíos en 2023, las revisiones de portafolios y un enfoque de transformación crearán oportunidades de M&A.

6.- Industrias de la salud (HI): La necesidad de innovar y transformar los negocios para alcanzar los objetivos de crecimiento impulsará la actividad en este sector. Se espera que las soluciones de biotecnología, CRO/CDMO, MedTech, atención médica orientada al consumidor y salud digital atraigan un fuerte interés de los inversores.

7.- Ventajas y desafíos de la volatilidad macroeconómica y geopolítica: La volatilidad macroeconómica y geopolítica también afectará a los actores del mercado de manera diferente, creando ventajas para algunos y desafíos para otros. En las sociedades, los estados financieros sólidos presentarán una oportunidad, dadas las condiciones más estrictas de financiación que hay en los mercados; los Private Equity (PE) se centrarán en crear valor en las empresas de su cartera, lo que a su vez implica optimización, expansión y desinversión; las SPAC’s (compañías con propósito especial de compra) tienen cada vez más dificultades para cerrar acuerdos y probablemente muchas cumplan el plazo establecido para realizar inversiones desde que captan los fondos; los fondos de crédito y mercados privados tendrán más participación en M&A que los bancos y serán clave para proporcionar la liquidez que se necesita, particularmente en las transacciones del middle market, mercado y transacciones de tamaño medio; el capital de riesgo (VC) es posible que se retire de algunas inversiones más arriesgadas, aunque la inversión en tecnologías sigue siendo un posible punto positivo para mitigar el impacto del cambio climático y, actualmente, más de una cuarta parte del financiamiento de todos los capitales de riesgo se destina a estas tecnologías, especialmente a aquellas enfocadas en reducir las emisiones.

BNP Paribas Securities Services y Bloomberg han anunciado una integración que reúne las capacidades de servicios multiactivos de BNP Paribas con Bloomberg AIM, un sistema de gestión de órdenes de compra.

Según explican, la oferta proporciona flujos de trabajo post-negociación en tiempo real, mejorados por los datos de externalización de middle office del banco. En este sentido, explica que los clientes se benefician de una mayor transparencia a lo largo del ciclo de vida de la operación, al tiempo que se reducen los puntos de contacto manuales y se minimizan el riesgo y los costes post-negociación.

Según explican desde Bloomberg, el nuevo índice es una combinación ponderada por el valor de mercado de dos componentes del segmento intermedio del emblemático Índice Municipal de Bloomberg. Uno de los componentes incluye bonos clasificados como ecológicos, sociales o sostenibles por el Bloomberg Sustainable Finance Solutions Group y que se ajustan a los principios de la ICMA, así como bonos prefinanciados. El otro componente incluye bonos cuyas fuentes municipales, sectores, propósitos o mejoras crediticias no están asociadas con resultados medioambientales o sociales negativos, como los casinos o la lotería.

Bloomberg se centra en establecer integraciones directas con los gestores de activos para promover una mayor precisión de los datos a lo largo del ciclo de vida de las operaciones y ayudar a nuestros clientes a tomar decisiones de negocio oportunas y precisas.

Según señala, Katia Falina, Head de Buy-Side Post Trade Product, Bloomberg, “a medida que nuestros clientes evolucionan, nuestro objetivo es innovar con ellos, y estamos encantados de ofrecer ahora una experiencia de flujo de trabajo integral con los clientes comunes que compartimos con el negocio de Securities Services de BNP Paribas. El equipo de Bloomberg espera trabajar estrechamente con ellos para servir a nuestros clientes a través de esta nueva integración”.