La advisor, que administraba 500 millones de dólares en activos, cuenta con más de 25 años de experiencia.

Ovejero, española de nacionalidad, vivió en Buenos Aires antes de mudarse a Miami, y está especializada en clientes de América Latina y Central.

En la capital argentina trabajó en Banco Santander y Lloyds TSB Bank hasta el 2004 cuando se mudó a Miami para ingresar a Morgan Stanley.

En la wirehouse trabajó casi 20 años como executive director, portfolio management, financial planning specialist, international advisor.

«Después de realizar una búsqueda exhaustiva para servir mejor a mis sofisticados clientes internacionales, estoy orgullosa de formar parte de Alex Brown, un nombre histórico fundado en 1800 como primer banco de inversión del país», dijo Ovejero quien agregó que «el estilo boutique de wealth management de Alex. Brown, combinado con los amplios recursos y la avanzada tecnología de Raymond James, será de un valor incalculable a la hora de ofrecer soluciones personalizadas y un servicio de primera a mis clientes».

Juan Martín Longhi, Economista de la Universidad de la República y ex Executive Director del área de Sales & Trading de TPCG Valores, es el nuevo Sales Trader de Adcap Securities Uruguay.

Longhi trabajó durante siete años en TPCG Valores Uruguay, donde ocupó el cargo de Executive Director del área de Sales & Trading y antes fue Fixed Income Sales en la misma firma; previamente fue Junior Trader en Puente.

“Estamos muy contentos de poder anunciar esta nueva incorporación a la empresa uruguaya del Grupo. Es un paso más en el camino de crecimiento y consolidación al que apuntamos en Adcap. Creemos que con la experiencia de Juan Martín en el área de Sales & Trading, la empresa seguirá ganando posicionamiento y expertise en los mercados de Uruguay y Argentina”, aseguró Agustín Honig, Managing Partner y co-fundador de de Adcap Grupo Financiero junto a Javier Timerman y Juan Martín Molinari.

La fecha de incorporación a Adcap será el lunes 22 de mayo.

Adcap Grupo Financiero nació en el año 2009 y engloba al broker Adcap Securities Argentina, a la gestora de fondos Adcap Asset Management y a la fintech de ahorro e inversiones Banza. Su brazo en Montevideo es Adcap Securities Uruguay.

A través de estas distintas empresas, el Grupo atiende a clientes tanto individuales como corporativos e institucionales, brindando diversos servicios de asesoramiento e inversión desde una perspectiva global pero con un tratamiento personalizado.

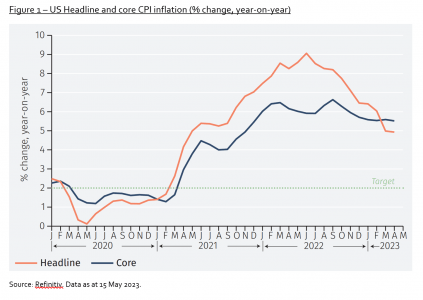

Tras haber aumentado de forma considerable desde mediados de 2020 hasta mediados de 2022, la inflación en Estados Unidos parece haber tocado techo y muestra una tendencia a la baja.

A pesar del drástico endurecimiento de la política monetaria de la Reserva Federal, que implicó aumentos de la tasa de interés de 500 puntos básicos durante 14 meses, el aumento generalizado de los precios se mantiene por encima del objetivo del 2% de la Fed.

Si bien la inflación general se ha reducido, la inflación subyacente, que excluye los componentes volátiles de los precios de la energía y los alimentos, se ha mantenido elevada de forma más persistente. Con un 5,5%, está muy por encima del objetivo del 2% del Banco Central de los Estados Unidos.

Por lo tanto, continúa el debate sobre si es probable que la Fed aumente aún más las tasas de interés.

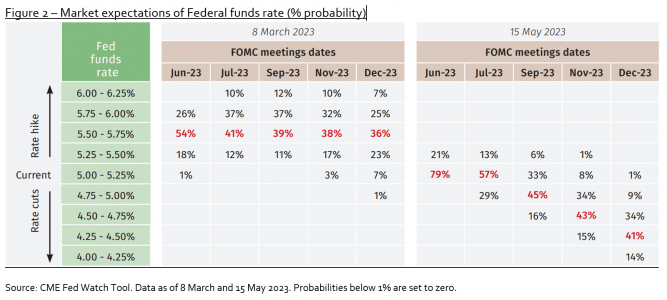

Las expectativas del mercado con respecto a las tasas de interés se han movido rápidamente. El último 8 de marzo, los mercados esperaban que la tasa de los fondos federales estuviera 50 puntos básicos por encima de su nivel actual después de la reunión de junio del FOMC, con una buena posibilidad de nuevas alzas en las reuniones posteriores de este año.

Sin embargo, tras las recientes quiebras bancarias, se hizo evidente que una de las disyuntivas a las que se enfrenta la Fed es estabilizar la inflación y garantizar la estabilidad financiera. Como consecuencia, las expectativas de tipos cambiaron rápidamente y ahora se prevén recortes de tasas hacia finales de año.

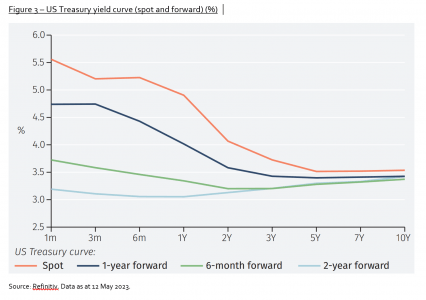

Este cambio en las expectativas se ha asociado con un repunte en los mercados de renta fija. Los rendimientos del Tesoro se redujeron en torno a 40 puntos básicos de media en toda la estructura temporal del 8 de marzo al 12 de mayo.

La posibilidad de que la tasa de los fondos federales haya tocado techo tiene implicaciones importantes para los inversores de renta fija.

En toda la estructura a plazo de los bonos del gobierno de Estados Unidos, el rendimiento es más alto en el extremo corto de la curva, ya que los participantes del mercado esperan que las tasas de interés a corto plazo bajen en los próximos meses y trimestres.

La inversión de la curva de rendimiento, el hecho de que las tasas de interés a corto plazo excedan las tasas a largo plazo, es notable. Históricamente, esto ha sido un fuerte predictor de recesiones.

Dado que el impacto acumulativo del gran endurecimiento monetario del año pasado aún no se ha sentido por completo y que las condiciones crediticias se han endurecido significativamente, creemos que es probable que la economía estadounidense entre en una recesión leve más adelante en 2023, o posiblemente a principios de 2024.

En la conferencia de prensa posterior a la última reunión del FOMC, el presidente de la Fed, Jerome Powell, afirmó que era más probable que Estados Unidos evitara una recesión este año.

Si hay una recesión y resulta ser más profunda de lo esperado, por ejemplo porque las condiciones crediticias se endurecen aún más, la Fed puede recortar las tasas más de lo que los mercados anticipan actualmente. Sin embargo, si el mercado laboral se mantiene ajustado y la inflación subyacente persiste elevada, y por otro lado, la Fed adopta un tono más agresivo, es posible que los mercados comiencen a descontar más aumentos de tasas.

Los riesgos hoy son en ambas direcciones y cada escenario tendría implicaciones importantes para los mercados de renta fija.

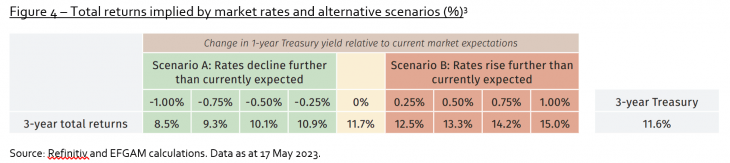

Por ejemplo, durante un horizonte temporal de tres años, un inversor podría invertir en un bono del Tesoro a 3 años y mantenerlo hasta su vencimiento. Alternativamente, podría invertir en un título del Tesoro a 1 año para obtener un mayor rendimiento, y luego reinvertir al vencimiento en otro bono del mismo plazo y continuar haciéndolo hasta el final del período de tres años (estrategia de renovación).

Si la trayectoria de las tasas de interés está en línea con las expectativas del mercado, los retornos serían similares.

Sin embargo, si la Fed recorta las tasas de interés más rápido de lo que los mercados esperan actualmente, el rendimiento de la estrategia de renovación caerá por debajo del nivel actualmente implícito en los mercados de futuros (como se muestra en el Escenario A en el gráfico a continuación).

Esto daría como resultado que los rendimientos totales durante un período de 3 años cayeran por debajo de lo que se recibiría si un inversor hubiera bloqueado los rendimientos durante todo el período.

Si la trayectoria de las tasas de interés está por encima de lo que los mercados esperan actualmente (como se muestra en el Escenario B en el gráfico de aquí arriba), los rendimientos totales durante un período de 3 años serían más altos para la estrategia de renovación que para los rendimientos fijos durante todo el período.

Nuestra visión es que, dado este riesgo, los bonos del Tesoro a 3 años ofrecen una oportunidad atractiva. Además, estos valores ofrecen un mayor grado de previsibilidad, con rendimientos asegurados durante un período más largo.

En resumen, la Fed aumentó drásticamente las tasas de interés en el último año en respuesta a la alta inflación. Las preocupaciones sobre la estabilidad financiera han acompañado una caída en las expectativas del mercado para la tasa de los fondos federales, con un aumento sustancial del riesgo de recesión en los Estados Unidos.

Sin embargo, si la inflación subyacente se mantiene elevada, la Fed podría adoptar una postura más agresiva.

Las expectativas de las tasas de interés pueden cambiar rápidamente, y existen implicaciones importantes para los inversores de renta fija que creen que la trayectoria futura de las tasas de interés diferirá del precio actual de los mercados.

El acuerdo estratégico entre Allianz Global Investors (Allianz GI) y Voya Investment Management (Voya IM) anunciado a mediados del año pasado continúa dando frutos. En esta ocasión con el lanzamiento de una estrategia de renta fija de Voya IM que presenta muy buenos resultados en el largo plazo y que hora está disponible en formato UCITS a través del fondo Allianz US Investment Grade Credit.

La estrategia de inversión de Allianz US Investment Grade Credit se centra en bonos corporativos estadounidenses con grado de inversión, un segmento de mercado muy amplio y líquido que ofrece un alto grado de oportunidades de diversificación. Históricamente, este segmento tiene una baja correlación con la renta variable y otros sectores del mercado de renta fija, como los bonos high yield o de mercados emergentes. El objetivo de la estrategia es generar ingresos regulares y buscar el crecimiento del capital para los inversores.

Marisa Aguilar, directora general de Allianz Global Investorsen España y Portugal, detalla que le complace «poder ofrecer a nuestros clientes esta estrategia de inversión que tiene un largo historial de resultados positivos2, al tiempo que reconoce que para muchos inversores «la inversión en el mercado de bonos corporativos estadounidenses es clave, por su amplitud, liquidez y potencial diversificador». La experta afirma que ahora «podemos facilitarla con el fondo Allianz US Investment Grade Credit, que además complementa muy bien nuestra actual oferta de productos de renta fija estadounidense, como el conocido Allianz US ShortDuration High Income Bond”.

Tobias Pross, consejero delegado de Allianz GI, añade que el lanzamiento del fondo Allianz US Investment Grade Credit «como versión UCITS de una estrategia de probada eficacia de Voya es un signo visible de los beneficios que la alianza con Voya IM es capaz de generar». En este punto, añade que esta alianza «complementa nuestros puntos fuertes, presencia y cultura» y espera «seguir explotando este potencial para los clientes de ambas empresas”.

La euforia alrededor de la inversión minorista de los años de la pandemia ha transformado fundamentalmente la forma en que los operadores por cuenta propia se acercan al trading. La búsqueda de orientación y referencias se ha convertido, más que nunca, en uno de los pilares quintaesenciales de su estrategia, en un contexto de niveles de oferta histórica de contenidos financieros mediante las redes sociales (RRSS), cuya veracidad y calidad son casi imposibles de discernir.

En paralelo, se ha producido un auge de nuevas generaciones de traders inexpertos y con una baja educación financiera, que sucumben fácilmente a las actividades especulativas movidas por el YOLO (del inglés you only live once), y que tienen más del doble de probabilidades de utilizar las RRSS para informarse que los inversores con más experiencia, según un estudio de la autoridad de los mercados británica.

Los denominados influencers financieros interactúan con operadores novatos, que llegan al mercado a edades muy tempranas, sin conocimientos previos y siendo parte de un sistema educativo con notables carencias en formación sobre los mercados de capitales. Lejos de servirles como mentores, les atraen a base de gamificar el trading, banalizar sus riesgos y promover un estilo de vida de grandes lujos, presuntamente obtenidos con las ganancias de su actividad inversora.

Estos influenciadores de los medios sociales más populares como YouTube o TikTok nada tienen que ver con el trading social, la actividad de seguir a auténticos inversores experimentados, con resultados demostrables y consistentes a lo largo del tiempo. Conocido como la democratización del trading, el también llamado CopyTrading es uno de los avances más destacados en el sector de los servicios financieros, que reúne a inversores de todo el mundo, con distintas procedencias, en una plataforma o bróker. Este sistema les permite colaborar, aprender y hacer crecer sus conocimientos y su patrimonio como parte de una comunidad global de inversores de éxito.

eToro es ampliamente considerado como el pionero de esta técnica, ya que fue el primero en lanzar esta función en su plataforma en 2010. A día de hoy cuenta con la mayor comunidad de trading social del mercado, aunque la mayoría de brókeres de todo el mundo han ido incorporando el CopyTrading de una forma u otra.

Los inversores minoristas citan como principales barreras a la hora de iniciarse en los mercados financieros la falta de conocimientos, el grado de accesibilidad a los activos y una experiencia de usuario que les permita realizar transacciones de forma sencilla. El CopyTrading permite a los operadores diversificar sus carteras a través de clases de activos o instrumentos con los que pueden no estar familiarizados, copiando a un inversor más experimentado. La tecnología también está pensada para usuarios que no tienen tiempo de operar activamente por su cuenta, ya que les permite copiar automáticamente la estrategia de otro inversor.

En cuanto a qué criterios seguir para elegir a este operador de referencia, es recomendable investigar entre los miles de usuarios disponibles, viendo su desempeño, estrategia, nivel de riesgo (entendido como la volatilidad), composición de la cartera y, en función de todo ello, decidir cuál es el que se ajusta mejor a nuestro perfil como traders.

Con el fin de seguir perfeccionando el trading social, eToro cuenta con una herramienta que profesionaliza el CopyTrading: el programa Popular Investors (PI). Compuesto por menos del 1% de sus usuarios, todavía se desmarca más de los influencers de las RRSS, ya que los PI deben superar una serie de criterios, entre ellos: tener un historial probado de operativa, una filosofía de inversión transparente y definida, comunicarse regularmente con sus copiadores a través de la sección de noticias y cumplir ciertos parámetros de riesgo establecidos por eToro.

Por último, al igual que con cualquier otra inversión, es importante que los usuarios que deseen aplicar el CopyTrading a su operativa actúen con la diligencia debida y se aseguren de que el inversor que están copiando se ajusta a sus propios objetivos y a su apetito de riesgo.

Tribuna de Tali Salomon, directora de eToro para Iberia y Latinoamérica.

Janus Henderson ha anunciado que pondrá en marcha una joint venture de nueva creación y financiación con Privacore Capital, un distribuidor de arquitectura abierta y consultor de confianza de productos de inversión alternativa adaptados a clientes Private Wealth.

Esta iniciativa se ajusta a las ambiciones estratégicas de Janus Henderson de diversificar y ampliar su negocio. Por su parte, Privacore entrará en un mercado de rápido crecimiento, con un sólido equipo directivo, en un segmento estratégicamente importante del sector en el que los clientes de Janus Henderson ya han expresado su interés de tener exposición. Está sólo disponible para clientes en EE.UU.

La iniciativa posiciona a la empresa para crecer y refuerza la credibilidad de Janus Henderson como futuro socio en fusiones y adquisiciones estratégicas en clases de activos privados y alternativos.

Esta asociación pretende proporcionar acceso a las mejores inversiones alternativas, en su mayoría privadas, gestionadas tanto por gestores de inversión externos como por Janus Henderson, que mantendrá inicialmente una participación minoritaria en la organización, con una trayectoria definida hacia el control en los próximos años.

La firma tiene previsto lanzar formalmente la joint venture a mediados de año y entablará contactos con clientes y gestores generales en el segundo semestre de 2023, siempre que se obtengan las autorizaciones reglamentarias pertinentes.

«Reconocemos que la democratización de los productos alternativos entre los clientes de Private Wealth se encuentra todavía en sus primeras etapas, y esta tendencia presenta una oportunidad significativa para las empresas con sólidas relaciones con los intermediarios minoristas, como es Janus Henderson, para ampliar la amplitud y la calidad de las soluciones de inversión alternativa para los clientes», afirmó el consejero delegado de Janus Henderson, Ali Dibadj.

Los activos alternativos, como categoría, representan un mercado de 12 billones de dólares, y se espera que dupliquen en tamaño en, aproximadamente, los próximos 5 años. Los inversores con patrimonios elevados manejan activos por valor de 80 billones de dólares en todo el mundo y se espera que representen gran parte del crecimiento de los mercados privados.

Janus Henderson espera que Privacore desempeñe un papel integral en la reducción de la brecha entre los gestores de activos alternativos y los inversores finales -mediante la diligencia, la educación de los inversores, la construcción de carteras y el servicio al cliente- en los sectores de renta variable privada, deuda, inmobiliario, infraestructuras y otras clases de activos no tradicionales.

Privacore estará dirigida por dos directores, Brendan Boyle y Bill Cashel, dos veteranos del sector con una trayectoria demostrada en la creación de plataformas de distribución líderes, dentro de empresas dinámicas con foco en alternativos.

Liderazgo

«Acogemos con satisfacción la oportunidad de apoyar el liderazgo de Privacore y esperamos que nuestra asociación sea una combinación ganadora», aseguró Dibadj, que añadió que «la sólida herencia de Janus Henderson combinada con este nuevo equipo emprendedor demuestra nuestro compromiso de garantizar que nuestros clientes sean siempre lo primero».

Por su parte, Brendan Boyle, CEO, Principal y cofundador de Privacore, comentó que «la misión de Privacore de asociarse con los mejores gestores de inversiones alternativas, junto con sus amplias relaciones con wirehouses, broker dealers y asesores de inversiones (RIAs), crea valor en ambos extremos del espectro: acelera la captación de fondos y ofrece oportunidades de inversión diferenciadas y de calidad institucional a un conjunto de clientes que están notablemente infraasignados a inversiones alternativas en la actualidad».

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés), ha publicado el 25 de mayo una declaración dirigida a las empresas de servicios de inversión que ofrecen servicios y productos no regulados con una finalidad similar a los instrumentos financieros regulados por MiFID II. Es decir, con fines de rentabilidad o cobertura.

En su declaración, la ESMA detecta varios riesgos y analiza las medidas necesarias para mitigarlos, según explican los expertos de finReg360.

1.- Riesgos existentes: Serán de dos tipos. Uno, para los inversores, ya que el organismo ha observado que se pueden dar situaciones de riesgo en los casos en los que concurre los inversores son inducidos a error -en cuanto al nivel de protección, especialmente cuando los productos o servicios no regulados se ofrecen en la misma web que los regulados-, o bien no son plenamente conscientes de la naturaleza del producto o servicio ni de sus riesgos.

Además, existen riesgos cuando se confunda a los inversores o se les vendan productos indebidamente -por ejemplo, cuando siguen una recomendación de una empresa de servicios de inversión-. También, cuando la confusión entre productos o servicios regulados y no regulados la fomente la propia empresa de servicios de inversión.

De esta forma recuerda que las empresas de servicios de inversión deben atender, además de a los riesgos descritos, a los que queden fuera del ámbito de la regulación financiera.

La ESMA también detecta riesgos para las empresas de servicios de inversión, ya que pueden sufrir, especialmente, por el riesgo reputacional, cuando los clientes pierden su inversión inicial y descubren que no se benefician de las protecciones de la regulación financiera. En esta situación, los inversores pueden reclamar a estas empresas por no informarles con claridad clara sobre los productos en los que estaban invirtiendo. Las empresas de servicios de inversión también afrontan el riesgo de incumplimiento de sus obligaciones sobre su actividad regulada.

2. Mitigación de los riesgos. La ESMA resalta la importancia de que las empresas de servicios de inversión que ofrecen productos o servicios no regulados actúen con imparcialidad y profesionalidad, en el mejor interés de sus clientes, y se aseguren de que toda la información dirigida a clientes o posibles clientes sea imparcial, clara y no engañosa.

Por eso, recuerda a estas entidades que es necesario que tomen las medidas necesarias para que los clientes sean plenamente conscientes de la situación del producto o servicio que contratan en cuanto a su regulación, y es preciso que informen al cliente cuando las protecciones regulatorias no se apliquen al producto o servicio.

Para conseguirlo, el regulador insiste en que hay que seguir varias premisas. Primero, la información ha de ser imparcial, clara y no engañosa en todas las comunicaciones con clientes. La terminología utilizada debe ser acorde con carácter regulado o no del producto o servicio.

Además, la información facilitada ha de indicar explícitamente qué nivel de protección tiene el inversor, y debería incluir los sistemas de compensación; las protecciones de los activos de los clientes; la supervisión por la autoridad nacional competente y los posibles recursos a cualquier autoridad reguladora nacional.

La empresa de servicios de inversión no utilizará su carácter de entidad regulada como herramienta de promoción. Así, cuando se realicen actividades no reguladas, la información proporcionada al cliente o posibles clientes no incluirá referencia a que la entidad está autorizada o regulada por una autoridad nacional competente determinada.

Las actividades no reguladas que se promocionen en la web de la entidad deben poder distinguirse claramente de las reguladas, con secciones separadas en ese sitio.

3. Conclusiones. La ESMA recuerda la importancia de que las empresas de servicios de inversión tengan una visión global de los riesgos relacionados con sus actividades reguladas y no reguladas, incluyendo los que puedan recaer sobre clientes, sobre el mercado, o sobre la propia entidad.

Así, han de poder demostrar que disponen de las medidas necesarias para asegurar que las actividades no reguladas no afectan a su capacidad para cumplir con los requisitos pertinentes para la prestación de servicios de inversión.

La consultora internacional Bain & Company, junto al proveedor de calificaciones de sostenibilidad EcoVadis, han realizado un análisis para medir el impacto de las actividades ESG en 100.000 empresas, que concluye que este tipo actividades y criterios, además de beneficiar al planeta y a la sociedad, están asociadas tanto con un mayor crecimiento de los ingresos como con mayores márgenes de EBITDA.

Si bien los criterios de ESG abarcan varias temáticas, el estudio se enfocó en cuatro sectores que están marcando la agenda de las empresas, de las cuales el 80% pertenecían al sector privado, y que fueron clasificados como los más importantes: feminismo, uso de energías renovables, prácticas éticas y ESG.

En primer lugar, los resultados de la investigación determinaron que las empresas con más mujeres en el equipo ejecutivo tienen mejores resultados financieros. Aquellas compañías que se ubican en el 25% superior de su industria, en cuanto a diversidad de género en el equipo ejecutivo, tienen un crecimiento de ingresos anual de aproximadamente 2 puntos porcentuales por encima del de las empresas en el cuartil inferior. Y sus márgenes de EBITDA son 3 puntos porcentuales superiores a los de ese mismo grupo.

También queda claro en el informe que el uso de energía renovable se correlaciona con mayores márgenes EBITDA en industrias intensivas en carbono. En los sectores de recursos naturales, transporte y bienes industriales, las empresas que utilizan más energías renovables tienen también mayores márgenes EBITDA.

Por otro lado, las empresas que se enfocan en prácticas éticas, ambientales y laborales dentro de sus cadenas de suministro son más rentables. Estas empresas tienen márgenes de 3 a 4 puntos porcentuales por encima de aquellas que no se enfocan en las credenciales ESG de sus proveedores.

Por último, las empresas líderes ESG tienen una mayor satisfacción de los empleados; las empresas con los empleados más satisfechos crecen más rápido y son más rentables. Tienen un crecimiento de ingresos de tres años de hasta 5 puntos porcentuales por encima de aquellos con empleados menos satisfechos y márgenes de hasta 6 puntos porcentuales más altos que los rezagados.

Más allá de los conceptos básicos de un salario justo y de garantizar un ambiente de trabajo seguro, los beneficios pueden incluir capacitación profesional, atención médica mental y física, cuidado de niños y oportunidades educativas, todo lo cual aumenta la satisfacción de los empleados y, como resultado, la productividad y la retención.

Estos hallazgos enfatizan las oportunidades para que las empresas privadas mejoren sus esfuerzos ESG, que actualmente están rezagados con respecto a las empresas públicas. Según la investigación, sólo el 35% de las grandes empresas privadas logran puntuaciones máximas en la gestión del carbono, en comparación con el 53% de las grandes empresas públicas.

Foto cedidaMatthias Born, gestor del Berenberg European Focus

El fondo Berenberg European Focus es una estrategia de renta variable all caps centrada en la selección de valores europeos con fuerte crecimiento estructural y rendimientos sostenibles, con activos bajo gestión por valor de 635 millones de euros. Lanzado en 2017 y artículo 8 del SFDR, invierte en compañías de calidad con excelentes modelos de negocio, buena gestión y solidez financiera.

Berenberg es una boutique alemana especializada en el estilo quality growth y con un enfoque ESG integrado desde sus orígenes. A su paso por Madrid, Matthias Born, director de Inversiones y CIO de Renta Variable, así como gestor del fondo, explicó a Funds Society la filosofía de inversión y las características que lo hacen más flexible en comparación con otros semejantes.

¿Cuáles son las principales características del fondo?

Es una cartera que invierte en la región europea y en todas las capitalizaciones de mercado, tanto empresas de gran capitalización como también medianas y pequeñas. Se trata de compañías con un elevado crecimiento a largo plazo, de un promedio del 15%, que es muy dinámico en términos de ingresos, ganancias y flujos de efectivo. En algunos casos el crecimiento puede ser menor o mayor, pero esa es la media a largo plazo de estas empresas, que también cumplen criterios de calidad. Esto significa alta rentabilidad, altos rendimientos del capital, altos rendimientos de la renta variable y fuerte generación de efectivo.

En nuestro análisis cualitativo nos fijamos en qué genera ese crecimiento: elementos como las barreras de entrada, entorno de mercado, entorno competitivo, por lo que es una selección de valores bottom-up. No se rige por la macroeconomía ni por ningún otro factor, por lo que la exposición a sectores y países es el resultado del proceso de selección de valores.

Por último, se trata de una cartera concentrada de entre 40 y 50 valores, por lo que la mayor ponderación se sitúa en torno al 5-6% y la menor en el 1%. Como resultado, contamos con una cartera que está creciendo mucho más rápido que el índice de referencia a largo plazo.

¿Cuál es el horizonte temporal de la cartera?

El largo plazo es importante. Nos fijamos un periodo de 3 a 5 años, pero tenemos que tener empresas en cartera que incluso crezcan a estas tasas por encima de este horizonte temporal. Para justificar la valoración por encima del mercado que tiene la mayoría de estas empresas, es necesario que las tasas de crecimiento no se desplomen después de tres, cuatro o cinco años. Y ahí suele estar la ineficacia de los mercados, que no esperan que las compañías puedan crecer al 15% durante tanto tiempo. Incluso si nos fijamos en las grandes empresas europeas como el productor de equipos de fabricación de chips neerlandés ASML o algunas de las marcas de lujo como Louis Vuitton o Richemont, los mercados han estado generalmente equivocados en términos de estimar correctamente que estas firmas son capaces de crecer al 15% o más. Ahí es donde podemos marcar la diferencia como inversores quality growth. En resumen, el planteamiento es de tasas de crecimiento estables a largo plazo con márgenes elevados, alta rentabilidad y, para mantenerlo, necesitamos empresas de alta calidad, altas barreras de entrada y equipos de gestión también de gran calidad.

¿Cómo seleccionan las compañías para que cumplan estos criterios?

Nuestro proceso de inversión se construye en torno a una herramienta de selección propia llamada «Quality Screener», en la que analizamos empresas de toda Europa en función de sus características de calidad. Y eso es aún más importante para empresas boutique como la nuestra, porque no podemos permitirnos abarcarlo todo. Tenemos que centrarnos en las áreas del mercado y en los valores que más nos interesan y, por lo tanto, disponemos de una herramienta propia, basada en la investigación académica, que demuestra que el factor de calidad es la clave a largo plazo. Nuestra experiencia de gestionar carteras durante más de 20 años nos ha mostrado que este rango de cartera concentrada de entre 40 y 50 valores aporta suficiente diversificación. Por lo tanto, se tiene una cartera de alta convicción, pero al mismo tiempo suficiente diversificación.

Geográficamente tenemos una sobreponderación de los países escandinavos y los principales sectores son cuatro: incluimos en torno a un 25% en tecnología, 25% sanidad, aproximadamente un 22% en consumo -consumo cíclico y productos básicos juntos-, y un 15% del sector industrial. Representan el 90% de la cartera y es algo que no ha cambiado mucho históricamente, entre otras cosas porque son sectores con una gran diferenciación intrínseca que nos permite hacer nuestra selección.

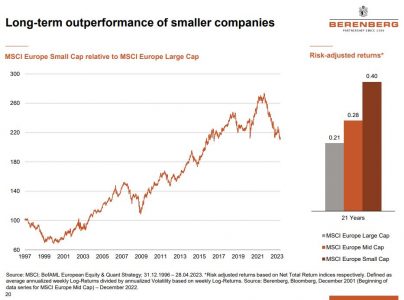

¿Cómo es la proporción entre las distintas capitalizaciones en la cartera y por qué incluyen small caps?

Tenemos aproximadamente un 50-55% invertido en grandes y megacapitalizaciones, es decir por encima de los 20.000 millones de capitalización de mercado en Europa. Luego tenemos el rango entre 5.000 y 20.000 millones, que es la capa de mediana a grande. Esto supone aproximadamente otro 25%, y además aproximadamente un 20% por debajo de los 5.000 millones. La razón para hacerlo es que en Europa durante muchos años las pequeñas capitalizaciones han tenido resultados por encima de la media. Es una tendencia que ha estado ahí durante más de dos décadas, aunque con cierta volatilidad. Cada vez que los mercados se vuelven reacios al riesgo, o cuando la economía va a la baja, entonces se hace más difícil para las pequeñas capitalizaciones, como la crisis financiera, la crisis del euro, la del COVID por un corto tiempo y ahora desde el año pasado. Pero a largo plazo la tendencia se mantiene intacta. ¿Por qué? Porque la economía europea se basa en el éxito de muchas de estas pequeñas y medianas empresas.

¿Cómo fue el rendimiento en el difícil año pasado?

Diría que 2022 fue el periodo más débil que he visto en mi carrera en términos relativos, y especialmente los primeros seis a nueve meses del año debido a este enorme ajuste en los mercados y en los niveles de los tipos de interés. También es cierto que algunos de los valores que poseemos en este universo han tenido un rendimiento tan bueno en los últimos años que había cierto potencial de corrección. Pero este año estamos superando en alrededor del 3% al índice de referencia. ¿Por qué? Porque creo que el entorno del mercado está cambiando. Está pasando de centrarse solo en la valoración a centrarse en los beneficios.

No decimos que la valoración no sea importante y seguimos atentos a ella, pero creo que el año pasado la valoración fue el principal motor de la rentabilidad de las acciones. Este año parece que los tipos están tocando techo, lo que significa que la valoración no es el motor principal, sino los beneficios y, por tanto, creo que este es un buen contexto de mercado, especialmente para nosotros, pero en general para los stock pickers. Es un entorno más equilibrado en cuanto a regiones y también estilos. Necesitas tener buenas selecciones de valores, independientemente del estilo, por lo que creo que una cartera como la nuestra puede marcar la diferencia.

¿Por qué se debería invertir en Europa en estos momentos, en los que el escenario es de recesión, frente a otras regiones como los mercados emergentes?

Creo que invertir en Europa ofrece un conjunto de oportunidades muy amplio, como por ejemplo invertir en pequeñas y medianas empresas. Otra razón es la fuerte cultura corporativa y la buena gobernanza en la gestión. Y por último, si hablamos de mercados emergentes, Europa tiene una buena exposición a ellos. Piense en las empresas de lujo y su exposición a China, o en las de semiconductores y su exposición a Asia en general. En Europa cotizan muchas empresas líderes a escala mundial: si nos fijamos en nuestras 10 principales participaciones, se trata de empresas que son líderes mundiales. En nuestra gama de fondos también hemos decidido apostar por Asia y lanzamos un fondo el año pasado centrado en esta región, que creemos que es la que más oportunidades ofrecerá en la próxima década. Pero siempre en base a nuestra filosofía de selección de valores.

Capital Strategies Partners distribuye los fondos de Berenberg Asset Management en España, Italia y Portugal.

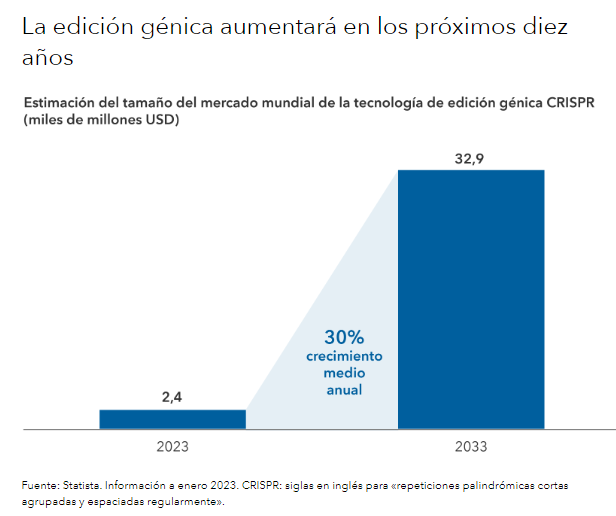

Después del pirateo informático, le presentamos el pirateo genético. En una época de gran innovación sanitaria, los científicos están manipulando el ADN humano con el fin de encontrar nuevas maneras de tratar las enfermedades.

Se han trasladado del laboratorio al mundo real con un tratamiento para la anemia falciforme. Se trata de la primera vez que se aprueba un tratamiento basado en una revolucionaria tecnología de edición génica conocida como CRISPR (siglas en inglés para “repeticiones palindrómicas cortas agrupadas y espaciadas regularmente”).

Ya sea en el ámbito de la biotecnología o de los dispositivos médicos, siempre hay un momento importante que ha cambiado la percepción de los inversores con respecto a una nueva tecnología o terapia. Puede tratarse de un gran avance o de una serie de logros, y eso es lo que estamos viendo ahora en el sector sanitario.

Los ejemplos más evidentes son los fármacos desarrollados por Novo Nordisk y Eli Lilly para la pérdida de peso, que en un principio iban destinados al tratamiento de la diabetes. Estos medicamentos, que se comercializan como Ozempic, Wegovy y Zepbound, podrían tener consecuencias en otros sectores, más allá del sanitario.

Por su parte, las compañías de terapia génica y celular están abriéndose paso. Estas terapias pueden modificar, sustituir, activar y desactivar genes. Algunas de estas compañías no tratan de modificar directamente el ADN humano, sino que tienen como objetivo moderar o ajustar la forma en la que se expresa.

La aprobación de tratamientos para los trastornos genéticos basados en un único gen, como la anemia falciforme, es solo el principio de las terapias de edición génica. Habrá más, pero no será una progresión lineal. Tenemos que ver cómo funcionan estas tecnologías en enfermedades que afectan a tramos más amplios de población. Hay mucha tela que cortar antes de que eso ocurra, pero creo que lo conseguiremos.

En el ámbito de la inversión en biotecnología, a veces las expectativas terminan por no cumplirse. En los últimos tiempos, el endurecimiento de la política monetaria puesto en marcha por la Reserva Federal ha hecho que la inversión se desvíe hacia otros ámbitos considerados menos especulativos que la biotecnología.

A muchas compañías también les afectó el hecho de que la demanda de innovaciones de la era pandémica, como las vacunas, cayera antes de lo previsto. Hubo un gran entusiasmo por todo lo que tuviera que ver con el tratamiento de la pandemia, y las valoraciones subieron como la espuma. La burbuja ya ha estallado, especialmente en el caso de aquellas compañías cuyo potencial de ingresos estaba más ligado a la pandemia.

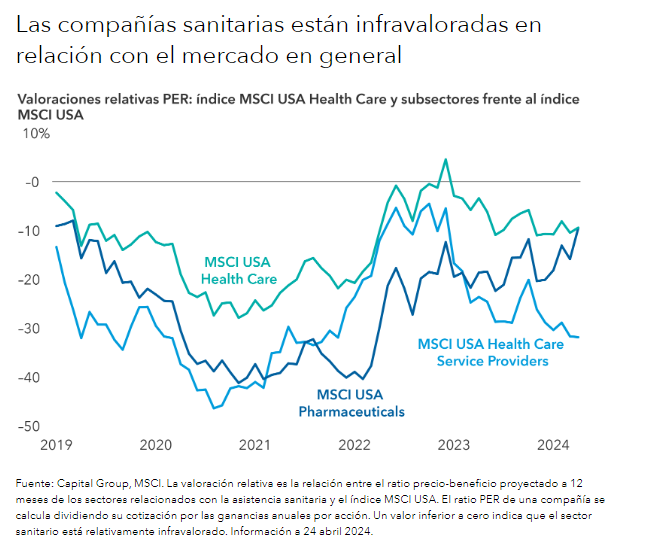

No obstante, se trata de un sector que los inversores a largo plazo no pueden pasar por alto. Según los Centros de Servicios de Medicare y Medicaid, el gasto sanitario en Estados Unidos alcanzó los 4,5 billones de dólares en 2022, lo que supone el 17,3% del PIB estadounidense. Las valoraciones de las compañías del sector sanitario han mejorado. Los inversores han ido regresando al sector desde principios de 2024. Y las caídas de tipos de interés también podrían favorecer las entradas de capital.

En la vanguardia de la ciencia, siempre va a haber casos de fracaso. La adopción generalizada de las terapias génica y celular aún se enfrenta a importantes obstáculos, y la inversión en sanidad ha de plantearse a largo plazo.

El planteamiento de inversión que utilizamos tiene en cuenta el potencial de beneficios futuros y la probabilidad de éxito. En el caso del sector biotecnológico, nos gusta empezar con asignaciones pequeñas, que iremos aumentando cuando la tecnología en cuestión se aplique al tratamiento de una enfermedad más extendida o a un mayor número de pacientes.

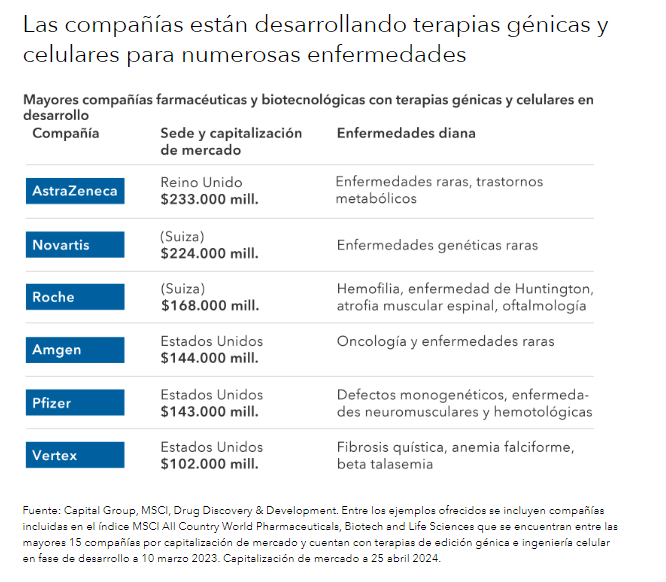

Las compañías sanitarias compiten por definir el tratamiento de las enfermedades. Las empresas de terapia génica y celular, como Vertex Pharmaceuticals, Gilead Sciences y Amgen, se dirigen a las mismas enfermedades de riñón, hígado y corazón que tratan los fármacos para la pérdida de peso, y también al cáncer, las enfermedades autoinmunes y otros tipos de trastornos.

En el caso de la terapia celular, las células se modifican fuera del cuerpo y después se inoculan en los pacientes. Una de ellas es la conocida como CAR-T, que ha sido aprobada para tratar ciertos tipos de cáncer en la sangre. CAR-T son las siglas en inglés para “receptor de antígeno quimérico”, y la T se refiere a un tipo de célula inmune modificada para encontrar y destruir células cancerosas.

Los tratamientos actuales que aplican esta terapia utilizan las propias células de los pacientes, y se ven limitados por el largo y complejo proceso que suponen para los pacientes, por los problemas de fabricación y por los elevados costes. Los tratamientos irán siendo más accesibles y seguros a medida que los científicos vayan desarrollando nuevas técnicas derivadas de células de donantes sin relación de parentesco. Además, creemos que las compañías irán más allá y comenzarán a incorporar células T en otros tipos de células en los próximos años.

Otro campo de la ingeniería celular se centra en la modificación de células madre para sustituir células ausentes o defectuosas. Por ejemplo, Vertex trabaja para curar la diabetes tipo 1 trasplantando células productoras de insulina en el páncreas, un programa que ya está en fase de ensayo clínico en humanos.

Otra innovación prometedora es el conocido como ARN de interferencia (ARNi). Esta tecnología permite a las compañías crear terapias muy específicas para desactivar la producción de las proteínas que provocan las enfermedades. La biotecnológica Alnylam está ya desarrollando ciertos programas en ámbitos como la insuficiencia cardiaca, la hipertensión y el alzhéimer.

La idea de que no estamos modificando de manera irreversible el ADN resulta muy atractiva, pero, como suele ocurrir en el ámbito de la innovación sanitaria, la seguridad es esencia.

Los perfiles de riesgo son diferentes entre las distintas poblaciones de pacientes. Hay algunos programas de edición génica irreversible del hígado para tratar el colesterol alto, y esa podría ser la respuesta en unos quince años. Pero tenemos que entender muy bien los perfiles de seguridad de los medicamentos, porque el colesterol alto no es una sentencia de muerte.

Tribuna de Rich Wolf, gestor de renta variable de Capital Group, y de los analistas Christopher Lee y Judith Finegold.