Foto cedidaPaulina Yazigi, presidenta de la AAFP, en el panel político de Credicorp Capital

La reforma al sistema previsional en Chile y su impacto en el mercado de capitales local fue la temática principal del último panel político de Credicorp Capital. El evento contó con la participación de Paulina Yazigi, presidenta de la Asociación de Administradoras de Fondos de Pensión (AAFP) local, que recalcó en la necesitas de encontrar una solución de largo plazo.

Según destacaron a través de un comunicado de prensa, la líder gremial criticó el mensaje del presidente Gabriel Boric de acelerar el proceso de discusión de la reforma previsional. En noviembre del año pasado, el gobierno ingresó su proyecto para cambiar el sistema, el último en una seguidilla de intentos de reforma a lo largo de la última década.

“Pareciera que siempre cada nuevo gobierno intenta crear su propia reforma de pensiones. Pero, como esto es una reforma tan importante, necesitamos algo de más largo plazo”, indicó Yazigi.

La economista defendió aspectos del sistema previsional actual, criticando el proyecto actual de reforma, que propone cambiar la forma en que operan los gestores de fondos. “Necesitamos una reforma de pensiones que vaya a atacar los reales problemas que tienen las pensiones en Chile. Pero, cuando tenemos una reforma que es refundacional, que hace cambios que no apuntan a los problemas, ahí se levantan las líneas rojas”, dijo.

El panel en que participó la líder gremial también contó con la visión de Cristóbal Huneeus, director de Data Science y ex asesor del Ministerio del Trabajo, quien también rechazó la idea de apurar la discusión parlamentaria. “Soy de la opinión que es mejor demorarse más que hacer algo apurado. Es necesario una reforma de pensiones, pero no cualquiera, porque los riesgos financieros y sociales de tener una mala reforma son gigantes”, comentó.

Respecto a las prioridades, el profesional destacó la necesidad de centrarse en el aspecto social del sistema. “Resolver el tema de la solidaridad es muy difícil porque nuestro país está construido con una visión individualista en este ámbito. Pero si no cambiamos esto y no logramos un acuerdo político de cómo lograr el aspecto solidario de las pensiones, veo difícil lograr una buena reforma”, dijo.

El evento de Credicorp Capital fue liderado por el gerente general de la firma, Hugo Horta, quien sostuvo que “la reforma del sistema de pensiones es un tema cuya discusión se ha arrastrado por un largo tiempo, más allá de los prudente y cuyos efectos son decisivos para el desarrollo económico y social de nuestro país”.

Por su parte, el sociólogo y cientista político Patricio Navia, criticó duramente al gobierno en su presentación. El Estado, acusó, “ha sido ineficiente en el uso del gasto público para reducir la desigualdad. Por esto la reforma tiene que apuntar a una mejor redistribución del dinero”.

Vector Casa de Bolsa, en colaboración con Franklin Templeton, uno de los gestores de activos independiente y más grandes del mundo, lanzan NEXTGEN, un Fondo Multitemático innovador en el mercado mexicano.

Las mega-tendencias están marcando la manera en la que los inversionistas diversifican sus portafolios, incorporando la innovación como un factor clave de crecimiento; con base en lo anterior, Vector y Franklin Templeton desarrollaron NEXTGEN, un Fondo Multitemático de Renta Variable Global, destinado a proporcionar a los inversionistas una exposición diversificada a un portafolio enfocado en temas que transformarán y potenciarán el crecimiento en el futuro.

El Fondo utiliza el indicador de riesgo patentado de Franklin Templeton Investment Solutions para identificar cambios en los entornos del mercado y actualizar la cartera entre posiciones defensivas y agresivas, según corresponda. La estrategia de NEXTGEN permitirá a los inversionistas tener acceso a instrumentos de renta variable flexibles, lo que significa que el Fondo está preparado para invertir en el mercado de acciones durante movimientos al alza y protegido durante movimientos a la baja.

Dentro del modelo de inversión del Fondo se consideran diferentes ETFs y/o empresas de sectores innovadores en temas como: Robótica e Inteligencia Artificial, Ciberseguridad, Fintech, Cloud Computing, Blockchain, Generación y Almacenamiento de Energía, Innovación en Salud, entre otros, además de compañías enfocadas en sustentabilidad.

“En Vector tenemos una visión de servicio al cliente a través de una asesoría personalizada y de innovación, buscando siempre la manera de participar activamente en las grandes tendencias que transformarán las economías y las sociedades en el futuro. Es por ello que presentamos un vehículo especialmente orientado a los inversionistas que desean aprovechar el gran potencial de crecimiento que ofrecen las empresas líderes en los temas y actividades que cambiarán al mundo. Y qué mejor manera de hacerlo, que haciendo una gran alianza con Franklin Templeton, líder mundial en la creación y distribución de fondos de inversión, quienes llevan años dedicados a seguir de cerca las tendencias temáticas mundiales, con excelentes resultados”, indicó Edgardo Cantú Delgado, presidente ejecutivo de Vector Empresas y director general de Vector Casa de Bolsa.

Pablo Torroella, director general adjunto de Operaciones de Vector Casa de Bolsa, destacó: “Nos entusiasma esta poderosa alianza con Franklin Templeton, uno de los gestores de inversiones más grandes en el mundo, que dará impulso a una nueva forma de inversión para las nuevas generaciones en temas de innovación, energías limpias, industria de baterías eléctricas, autos eléctricos, cuidado del agua, inteligencia artificial y robótica, entre otros”.

Este Fondo cuenta, además, con el aprovechamiento de la Inteligencia Artificial para identificar las tendencias y oportunidades a nivel mundial relativas a los temas de actualidad y busca mantener una correlación de volatilidad con el NASDAQ 100 Index; sin embargo, la composición de la cartera se decidirá en función de la tendencia de los temas involucrados.

El Fondo NEXTGEN, podrá ser adquirido a través de Vector, y se sugiere una permanencia dentro del portafolio de inversión de mínimo un año para aprovechar la maduración de la estrategia que permita al inversionista capitalizar áreas de crecimiento y participar en sus rendimientos potenciales. El Fondo tendrá una liquidez de 48 horas.

Hugo Petricioli, presidente del Consejo y Country Manager para México y Centro América de Franklin Templeton, comentó: “Un Fondo como NEXTGEN aporta un gran valor al mercado de fondos mexicano pues proporciona a los inversionistas la oportunidad de diversificar su portafolio en mega-tendencias que apuestan por el futuro. Además, cuenta con la experiencia de un equipo de inversiones conformado por especialistas en Soluciones Tecnológicas y Multi-Activos, así como con la solidez y el profesionalismo de dos grandes empresas”.

Como asesor estratégico, el equipo de Franklin Templeton Investment Solutions, brindará toda su experiencia en el manejo y análisis de datos para identificar las tendencias temáticas mundiales, con el objetivo de ofrecer a los inversionistas una solución innovadora y con mucho potencial de crecimiento.

Pixabay CC0 Public Domain. Candriam anuncia la reapertura de su fondo Candriam Bonds Euro High Yield

Pershing X, un proveedor de tecnología dentro de BNY Mellon, presentó Wove, la plataforma de gestión patrimonial que integra las herramientas tecnológicas que utilizan los asesores en una única plataforma basada en datos.

«Al construir Wove, fuimos más allá de tener integraciones y creamos experiencias interconectadas para que los asesores puedan pasar de la planificación y la creación de carteras a la gestión de cuentas sin tener que volver a introducir datos», dijo el presidente de Pershing X, Ainslie Simmonds.

El objetivo es ayudar a los asesores a ser más productivos y eficientes con su tiempo para que tengan la capacidad de ayudar a servir a aún más clientes, agregó el presidente de Pershing X.

Wove contará con las aplicaciones básicas que necesitan los advisors, como informes y análisis avanzados de datos, creación de planes financieros, facturación flexible, negociación entre depositarios y reequilibrio.

Además, los asesores tendrán acceso a estrategias de inversión de indexación directa, incluido el nuevo BNY Mellon Precision Direct Indexing S&P 500®, gestionado por BNY Mellon, el especialista en indexación de BNY Mellon Investment Management.

La estrategia trata de igualar la rentabilidad del índice S&P 500 y permite a los asesores ofrecer a los clientes soluciones personalizadas.

Como parte de su debut en Wove también anunció que BNY Mellon Advisors ofrecerá soluciones de inversión a través de la nueva plataforma utilizando un equipo interno de profesionales de inversión senior de todo BNY Mellon, dice el comunicado al que accedió Funds Society.

«La plataforma Wove es única porque cuenta con el poder, la escala y la seguridad de BNY Mellon detrás de ella», dijo Jim Crowley, CEO de BNY Mellon y Pershing y agregó que «al aprovechar la amplitud de la innovación de toda la firma para crear Wove, podemos ofrecer a los asesores una tecnología sin fisuras y las mejores herramientas de inversión de su clase para ayudar a revolucionar la forma en que sirven a sus clientes.»

Hay muchas variables, tanto locales como globales, que los inversionistas tienen que estar monitoreando. Sin embargo, en este momento las dos más importantes son la evolución de las tasas de interés en Estados Unidos y cómo progresa la relación de ese país con China. Ese es el mensaje principal de Natixis Investment Managers, que destacó los desafíos y oportunidades de América Latina en su último webinar.

Por el lado macroeconómico, Nicolás Malagardis, Market Strategist de la firma, recomienda estar atento a la Reserva Federal. “Estos países suelen estar muy expuestos al ciclo monetario de EE.UU.”, comentó, agregando que la entidad está a la espera de señales de debilidad en el mercado laboral para pausar el endurecimiento monetario.

Si bien el escenario más probable es que las economías desarrolladas experimenten un soft landing, comentan desde Natixis, un recorte de tasas en los próximos meses se ve difícil. “La probabilidad de que se produzca este escenario nos parece muy baja”, dijo Mabrouk Chetouane, Head of Global Market Strategy de la gestora. Para este año, agregó, “imposible”.

En cambio, el escenario base de la firma europea es que haya una pausa monetaria que podría durar hasta el cuarto trimestre de 2023. Que se dé esta dinámica, estimó Chetouane, tiene un 50% de probabilidades de suceder.

Eso sí, también hay una posibilidad relevante de que el banco central estadounidense estreche aún más la política monetaria. “Las subidas de tipos son un escenario que no puede descartarse. La Fed podría subir los tipos de interés de 25 puntos base en junio y en julio, en vez de iniciar su pausa”, dijo el ejecutivo, lo que calcula en un 30% de probabilidad.

En América Latina –particularmente en México y Colombia, donde Natixis concentró su análisis– ven a los entes emisores pausando las subidas. “Creemos que en la segunda mitad de este año, sobre todo en el último trimestre de 2023, los bancos centrales de América Latina empezarán a bajar tipos de interés”, acotó Malagardis.

Tensiones y desglobalización

Para Chetouane, prestar atención a las tensiones geopolíticas es crucial también, en particular entre las competitivas mayores economías globales: Estados Unidos y China.

“La probabilidad de ver tensión entre los dos países es alta y la probabilidad de ver una guerra económica en 2024, cuando el nuevo equipo político en EE.UU. esté en la Casa Blanca, es algo que tenemos que monitorear”, indicó el ejecutivo, agregando que “los riesgos políticos son una cosa que ocupa más tiempo para los inversores y no los podemos anticipar”.

En un contexto en que EE.UU. sigue siendo el principal socio comercial de América Latina, pero China ha estado ganando terreno rápidamente con los años, el profesional aseguró que la evolución de la competencia entre ambas potencias podría determinar la reacción en los países de la región.

Eso sí, las tensiones también abren ventanas de oportunidad, según destacó Malagardis. “EE.UU. va a tratar de hacer todo lo posible por frenar especialmente la aparición de China de una forma más fuerte en América Latina”, comentó, agregando que esto podría atraer un proceso de nearshoring al vecindario.

Según estimaciones del Banco Interamericano de Desarrollo (BID), el proceso podría generar exportaciones adicionales por más de 51.000 millones en la región. El principal destino sería México –país vecino del gigante norteamericano–, con un aumento de 35.278 millones.

Otro gran ganador podría ser Brasil, según las cifras de la entidad, con excesos de 7.844 millones de dólares. Le siguen Argentina, con 3.900 millones de dólares; Colombia, con 2.573 millones de dólares; y Perú, con 1.418 millones de dólares.

“Otra de las condiciones más atractivas de este nearshoring es que, como fruto de la globalización de estos 20 años, los trabajadores de las zonas del Sudeste Asiático han visto un aumento bastante significativo de sus sueldos”, destacó Malagardis en su presentación. Esto le ha quitado el atractivo comparativo a Asia, desde el punto de vista de las empresas estadounidenses.

La Bolsa Institucional de Valores (BIVA) anuncia el listado del Invesco Nasdaq 100 ETF (QQQM) de Invesco, el cuarto mayor proveedor de ETFs del mundo, el cual estará disponible para el mercado mexicano a través del Sistema Internacional de Cotizaciones (SIC) a partir de 13 de abril. El QQQM, que cuenta con activos por 9,000 millones de dólares, pretende replicar el comportamiento del principal índice tecnológico del mundo, el Nasdaq-100.

Este ETF da la oportunidad de tener presencia de forma sencilla y transparente en las 100 mayores compañías que cotizan en el Nasdaq, entre las que se encuentran las líderes mundiales Apple, Amazon, Tesla y Microsoft.

Los principales beneficios del ETF QQQM para los inversionistas son:

Tener exposición a muchas de las compañías tecnológicas más innovadoras del mundo a un coste competitivo, del 0,15% anual.

Beneficiarse de la eficiencia del ETF como vehículo para invertir en el Nasdaq.

Invertir con una de las mayores gestoras de activos del mundo, con 15 trillones de dólares bajo gestión.

Invesco ya ofrecía el ETF QQQ en el mercado mexicano desde 2004 -hace casi 20 años- y ahora amplía su gama para invertir en el Nasdaq con un ETF alternativo más eficiente.

María Ariza, Directora General de BIVA señaló: “En BIVA nos emociona mucho ser parte de este lanzamiento del ETF Invesco Nasdaq 100, ya que llega como una gran oportunidad para seguir fortaleciendo al mercado bursátil mexicano, a través de vehículos cada vez más sofisticados que dan acceso a los inversionistas locales hacia las mayores compañías tecnológicas a nivel global, en línea con nuestro compromiso de consolidar un mercado financiero más maduro y diversificado”.

Por su parte, Laure Peyranne, Directora de ETFs de Invesco para Iberia, Latinoamérica y el mercado US Offshore, comentó: “Este nuevo lanzamiento demuestra nuestra clara apuesta por México, uno de nuestros principales focos para la expansión de Invesco en Latinoamérica. Somos el gestor de referencia de activos del mercado Nasdaq y esperamos ocupar esa posición de privilegio también para los inversionistas mexicanos”.

Alejandra Saldias Asun, Head Sales de Larrain Vial, afirmó:” QQQM es la mejor alternativa de largo plazo para estar invertido en empresas tecnológicas con innovación, y con alto porcentaje de inversión en Research & Development. Es la misma estrategia del QQQ pero 5 bps más barato».

Carolina Vallejos, Head Sales de LarrainVial “Estamos orgullosos en LarrainVial de apoyar el desarrollo de Invesco en México junto con el mercado de capitales. Este hito muestra la importancia de México para LarrainVial como un mercado clave dentro de nuestra plataforma”

Como parte de la celebración por la cotización del nuevo ETF, ejecutivos de Invesco y de Larrain Vial participarán en la tradicional apertura de mercado en el piso de operaciones de la Bolsa.

Invesco es el cuarto mayor proveedor mundial de ETFs, con casi 500.000 millones de dólares gestionados mediante este vehículo de inversión. Además, es la gestora líder en el mercado Nasdaq, con más de 200.000 millones de dólares bajo gestión a través de varios ETFs. Su gama es una de las más innovadoras del mundo, con presencia en estrategias que incluyen inversiones estratégicas y oportunidades tácticas para cubrir todas las necesidades de los inversionistas a nivel global.

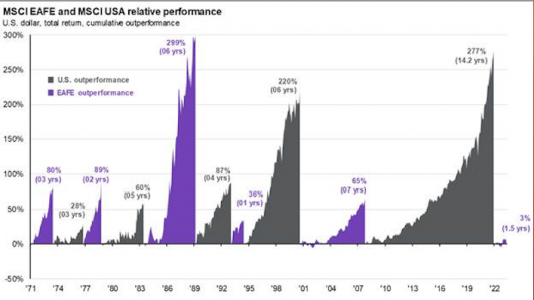

Las acciones americanas han dominado los retornos por un largo período de tiempo, superando a las acciones internacionales por la mayor diferencia registrada en los últimos 50 años tras más de 14 años de supremacía. Como se puede ver en el gráfico debajo, el cambio de liderazgo en los retornos suele generar diferencias considerables en los portafolios y los períodos de tiempo de los mismos se han ido incrementando a lo largo de los años. Durante el último año, las acciones internacionales han podido contrarrestar dicha tendencia y puede ser buen momento para analizar si los contextos actuales no son propicios para considerar una mayor exposición global.

Source: FactSet, MSCI, J.P. Morgan Asset Management. Regime change determined when cumulative outperformance peaks and is not reached again in the subsequent 12-month period. Guide to the Markets – U.S. Data are as of May 31, 2023.

* Market Insights / JPMorgan Asset Management.

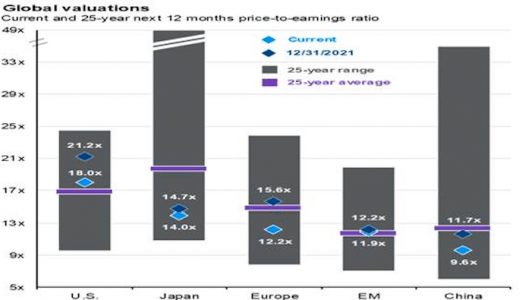

En contextos donde la economía mundial se continúa desacelerando pero en menor medida a lo esperado, los principales índices de acciones americanas han tenido una fuerte suba difícil de pronosticar unos meses atrás. Con el S&P 500 habiendo tenido un retorno cercano a 9,5% a la fecha de escrito el artículo, las valuaciones y expectativas de ganancias comienzan a tomar cada vez más relevancia. El gráfico debajo muestra como las acciones internacionales cotizan a descuento en comparación a las americanas. Con un PER de 18x levemente por encima de su promedio histórico, sumado a las expectativas de crecimiento de las ganancias en un +12% para el S&P 500 en 2024, en contextos donde los indicadores económicos líderes apuntan hacia una posible recesión, nos llevan a mirar las valuaciones actuales con cautela dados los riesgos presentes.

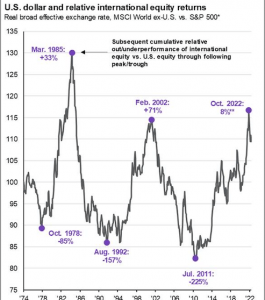

Con la FED llegando al final de su ciclo de suba de tasas, el posible debilitamiento del dólar reafirma la posibilidad de un cambio de liderazgo regional. Como se desprende del gráfico debajo, las acciones internacionales han liderado en gran forma cuando el dólar comienza a ceder terreno después de un largo período de fortaleza.

Source: J.P. Morgan Asset Management; (Left) J.P. Morgan Global Economic Research, MSCI; (Right) MSCI. U.S. dollar is the J.P. Morgan Global Economic Research real broad effective exchange rate CPI) indexed to 100 In 1974. Relative international equity returns are cumulative, tora returns in s dollars and are calculated as World ex. minus Sar SOd for each period ot Us. dollar peak troush. Data since ct. 2022 represents the relative outoerformance to the test month end. Past pectormance is not a reliable incicates o curcent and tuture rests.

* Market Insights / JPMorgan Asset Management.

Source: FactSet, MSCI, Standard & Poor’s, Thomson Reuters, JP. Morgan Asset Management.

Next 12 months consensus estimates are based on pro-forma earnings and are in US dollars. MSCI Europe includes the eurozone as well as countries not in the currency bloc, such as Norway, Sweden, Switzerland and the UK (which collectively make up 44% of the overall index). The purple lines for EM and China show 20- year averages due to a lack of available data. Past performance is not a reliable indicator of current and future results. Guide to the Markets – U.S. Data are as of May 31, 2023.

* Market Insights / JPMorgan Asset Management.

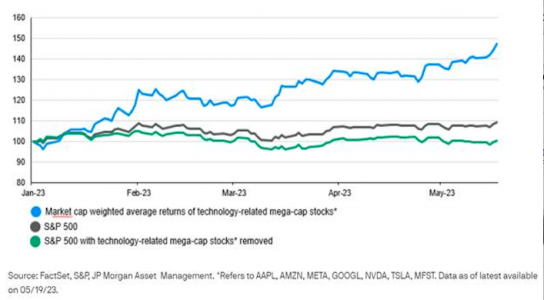

Adicionalmente al reciente dominio de las acciones americanas, la fortaleza del dólar y las perspectivas actuales, la concentración en los principales índices americanos es otro factor de riesgo a mitigar. Liderado por el sector tecnológico y el entusiasmo por la inteligencia artificial, el retorno del S&P 500 sería levemente positivo si quitamos las 7 principales compañías contribuidoras.

La creciente popularidad de los ETFs y el hecho de ser el S&P 500 un índice ponderado por capitalización de mercado es otro de los factores que contribuyen a la histórica concentración en el índice. Debido a sus bajos costos y la dificultad de los managers activos para generar retornos superiores, los ETFs han sido cada vez más utilizados por los inversores, favoreciendo a las compañías de mayor capitalización.

Abarcando ya más del 29% del índice, es la mayor concentración en las 10 primeras compañías en los últimos 50 años y primera vez que las principales 5 acciones constituyen el 24% del mismo.

Source: Standard & Poor’s, FactSet J.P. Morgan Asset Management. The top 7 performers for the period 12/30/2022-5/22/2023 include: AAPL, MSFT, AMZN, GOOGL, GOOG, META, TSLA, and NVDA. Data are as of May 22, 2023.

* Market Insights / JPMorgan Asset Management.

Por otro lado, el hecho de que es aún temprano para discernir el impacto del endurecimiento en la política monetaria, la negociación del techo de la deuda, el reciente dato de Deflactor del Gasto en Consumo en Estados Unidos reafirmando la dificultad histórica para controlar la inflación y pese a ello el hecho de que los inversionistas aún esperan recortes de tasas para fin de año, son otros datos que nos lleva a buscar diversificación en la exposición a acciones.

Desde Golden Hind, impulsamos mantenerse invertidos en los mercados aunque los puntos mencionados anteriormente nos llevan a hacer especial hincapié en la diversificación como algo crucial para los contextos actuales. Pese a que reconocemos la excelencia de las compañías tecnológicas de gran capitalización, a la inteligencia artificial como una gran tecnología disruptiva y recomendamos mantener exposición a la temática, las acciones internacionales ofrecen buenos argumentos en términos de valuaciones, perspectivas y diversificación para abordar la concentración actual en los portafolios generada después de 14 años de supremacía de las acciones americanas.

René Díaz se desempeña como Investment Specialist en Golden Hind Investments, donde trabaja hace 7 años. Previamente René comenzó su carrera en Julius Baer. Golden Hind Investments es el nombre con el que operan desde julio de 2020 los fondos antes conocidos como GIP (Global Investment Portfolio). Los fondos Golden Hind Investments son manejados por Aiva. Los fondos de Golden Hind están registrados en Luxemburgo y cuentan con más de 600 millones de dólares en activos bajo manejo.

Foto cedidaJohann Bey, director de Allianz Insurance Asset Management

Allianz Global Investors (AllianzGI), una de las principales gestoras de activos del mundo, ha anunciado el nombramiento de Johann Bey como director de Allianz Insurance Asset Management.

Al frente de un equipo de una docena de personas con sede en París, Fráncfort y Múnich, se encargará de la relación con Allianz para las carteras de seguros. Johann también codirigirá el ecosistema de seguros.

Reportará a Christian Finckh, director global de Desarrollo de Negocio de Allianz.

“Con su profundo conocimiento de nuestro cliente Allianz y su experiencia en inversiones, Johann Bey mantendrá una excelente calidad de servicio para las aseguradoras de nuestro grupo», comenta Christian Finckh.

Johann Bey, de 38 años, tiene más de 15 años de experiencia en inversiones. Comenzó su carrera en Deloitte, como auditor especializado en fondos de inversión y reaseguros. A continuación, se incorporó al Grupo Allianz en 2011 como director de Inversiones en Stuttgart (hasta 2015) y luego en París, antes de convertirse en director de Gestión de Inversiones (hasta 2020) en Allianz Investment Management París. Se incorporó a Allianz Trade en 2020 como CIO del Grupo.

Johann tiene un Máster en Gestión por la Universidad de Estrasburgo. También posee un MBA de la European School of Management and Technology (ESMT) de Berlín y es CFA Charterholder.

Sucede en el cargo a Edouard Jozan, que pasó a ser director de Distribución Europea de AllianzGI en diciembre de 2022.

En las dos últimas semanas, diez grandes compañías de seguros y reaseguros han abandonado la Net Zero Insurance Alliance (NZIA), entre ellas AXA, Allianz, SCOR y Swiss Re. Algunas de ellas han alegado razones antimonopolio para justificar su salida. El viernes pasado sonó la alarma cuando Lloyd’s (y QBE) añadieron su nombre a la lista de salida.

En su momento álgido, la alianza representaba alrededor del 15% del volumen mundial de primas de seguros, pero ahora seis de los ocho signatarios fundadores la han abandonado, apenas 2 años después de su creación. Según la página web de la NZIA, la alianza cuenta ahora con 17 miembros, entre ellos grandes nombres como Aviva y Generali. Los que se han ido son, obviamente, los más expuestos al mercado estadounidense, donde el sentimiento anticlimático y anti-ESG se ha politizado enormemente. No cabe duda de que para las empresas que se marchan, y para la propia alianza, está en juego su reputación.

¿Por qué las grandes aseguradoras han decidido retirarse de la Net Zero Insurance Alliance?

AXA, por ejemplo, declaró que se marchaba para «continuar su viaje individual hacia la sostenibilidad». Aunque esta declaración no ofrece muchos detalles, una carta enviada a la Alianza el 16 de mayo arroja algo de luz sobre la situación. Firmada por 23 fiscales generales de Estados Unidos, la carta plantea la preocupación de que ciertos objetivos relacionados con el clima esbozados en los objetivos de la Alianza puedan infringir las leyes antimonopolio estatales y federales. Señalan a la Alianza por presionar a las compañías de seguros y a sus clientes para que reduzcan rápidamente sus emisiones, lo que se traduce en un aumento de los costes, que se trasladan a los consumidores.

Esta combinación de presiones políticas y jurídicas en Estados Unidos ha creado una tensión significativa en la iniciativa climática. Cuatro de los antiguos firmantes tienen una importante actividad en Estados Unidos, lo que naturalmente ha avivado el debate entre los políticos estadounidenses.

Otra razón aducida para las salidas es el rigor de los requisitos de la alianza. Según las actuales normas de adhesión, todas las aseguradoras deben cumplir uno de los cinco objetivos obligatorios en el primer año de adhesión, y tres en los tres siguientes. Justo la semana pasada, antes de anunciar su marcha, el director general de Lloyd’s expresó su preocupación, subrayando la necesidad de que la alianza haga menos prescriptivas sus normas de adhesión, con pena de correr el riesgo de desmantelamiento.

La caída de tal alianza puede representar un obstáculo para los esfuerzos de colaboración en el espacio de los seguros. Podría considerarse un paso atrás para el enfoque colaborativo en la fijación de objetivos. Además, durante los dos últimos años, la alianza ha proporcionado un valioso apoyo a las aseguradoras y a los no miembros, en el desarrollo de herramientas y metodologías para medir y divulgar las emisiones de GEI (gases de efecto invernadero) asociadas a las carteras de suscripción.

¿Qué significa para la NZAM y otras iniciativas Net Zero?

La iniciativa Net Zero Asset Managers (NZAM), la Net Zero Asset Owner Alliance (NZAOA) y la Net Zero Banking Alliance (NZBA) son las otras grandes coaliciones, todas ellas parte del paraguas de la Glasgow Financial Alliance for Net Zero (GFANZ). Curiosamente, a pesar de haber abandonado la NZIA, AXA y AXA Investment Managers siguen siendo miembros de la NZAO y la NZAM, respectivamente.

Lamentablemente, la GFANZ, sus iniciativas asociadas y sus miembros se han enfrentado a un aumento de las críticas y acusaciones antimonopolio por parte de senadores republicanos estadounidenses. El 19 de octubre de 2022, 19 fiscales generales estatales republicanos entregaron a seis bancos estadounidenses demandas de investigación civil, solicitando información relacionada con su participación en la GFANZ y planteando preocupaciones antimonopolio. A finales del pasado mes de marzo, 53 de los mayores gestores de activos de EE.UU. recibieron una carta de 21 fiscales generales estatales en la que se les advertía contra la participación en lo que denominaban iniciativas medioambientales y sociales «despiertas».

En particular, esta carta iba dirigida a grandes gestores de activos como BlackRock, Franklin Templeton y Goldman Sachs, todos ellos miembros de la iniciativa Net Zero Asset Managers. En comparación con sus homólogos de seguros, estos gestores de activos ejercen una fuerte influencia en el panorama político estadounidense, lo que les hace menos vulnerables y mejor equipados para navegar en tiempos difíciles. Esta es, sin duda, la razón por la que no hemos asistido a una huida similar.

No obstante, ha habido salidas. El pasado mes de abril, Green Century abandonó la iniciativa NZAM, siguiendo los pasos de Vanguard. Green Century, el gestor de fondos libres de fósiles, mencionó los problemas de cumplimiento como la motivación de su salida. Por otro lado, Vanguard, el segundo gestor de activos más grande del mundo, citó la necesidad de independencia y el deseo de ofrecer claridad sobre sus puntos de vista de inversión.

Respuesta a los retos

Las distintas alianzas ya están respondiendo a estos retos suavizando sus normas para conservar a sus miembros. La GFANZ modificó sus normas de afiliación suprimiendo el requisito de comprometerse con la campaña Race to Zero, apoyada por la ONU, después de que importantes bancos estadounidenses se plantearan retirarse del grupo. Del mismo modo, la NZBA se negó a imponer a sus miembros restricciones a la financiación con combustibles fósiles. Sin embargo, estos compromisos han provocado las críticas de los activistas verdes, que temen que los objetivos de la alianza se estén diluyendo indebidamente.

En el plano normativo, la Comisión Europea también se sumó al esfuerzo y flexibilizó sus directrices antimonopolio para las empresas que se asocian para resolver los retos climáticos. El objetivo es ayudar a las empresas a entablar una cooperación legítima y genuina en materia de sostenibilidad, creando al mismo tiempo un puerto seguro frente a la persecución.

El éxodo masivo de la NZIA y las salidas escalonadas de otras iniciativas plantean dudas sobre la credibilidad y eficacia de los grupos de colaboración, incluido la GFANZ y otros. Todavía es discutible si los líderes climáticos, en muchos casos, se están retirando de estas alianzas debido a la preocupación por posibles pérdidas comerciales en EE.UU. o por un peligro legal real.

Es importante combatir las demandas antimonopolio contra la acción climática, y sigue siendo crucial que la comunidad financiera -aseguradoras, gestores de activos y propietarios de activos- refuerce y mantenga sus compromisos climáticos. Sin embargo, persistirán las dudas sobre el verdadero impacto de sus acciones si operan de forma independiente. Habrá retos, sin duda, desde los puntos de vista jurídico, político y operativo. Sin embargo, los esfuerzos de colaboración pueden ser más eficaces para impulsar un cambio significativo y hacer frente a la emergencia planetaria.

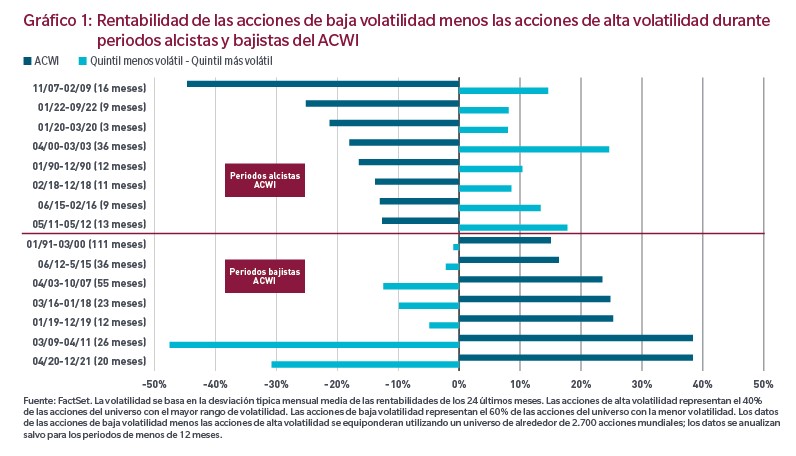

Dada la rentabilidad inferior de las estrategias de baja volatilidad en comparación con los índices de mercado generales ponderados por capitalización en 2020, es posible que los inversores se estén preguntando si el estilo de baja volatilidad ha perdido su eficacia y si, tal vez, representa un enfoque defectuoso, aunque esté en boga. No obstante, cuando comparamos la reciente rentabilidad de las acciones de baja volatilidad con su rentabilidad en ciclos anteriores, observamos que los activos de mayor riesgo suelen ser favorecidos en las primeras etapas de los ciclos. En estos entornos, las acciones de baja volatilidad suelen despuntar y, a menudo, superan con creces a sus homólogas de alta volatilidad. La rentabilidad inferior registrada en 2020 no alcanza los niveles extremos observados en los primeros meses de 2009, al final de la crisis financiera mundial, que marcó el principio de un ciclo en el que las acciones de baja volatilidad registraron una rentabilidad superior en las etapas más avanzadas.

Determinados factores como la beta del mercado y las pequeñas capitalizaciones suelen impulsar las primeras etapas de los ciclos, mientras que otros factores como la rentabilidad y la baja volatilidad solo aparecen como catalizadores en las últimas etapas. Basándonos en el análisis de los ciclos de mercado en Estados Unidos desde 1989, no prevemos que la baja volatilidad represente una característica de las acciones que despunten en las primeras etapas del ciclo.

En el gráfico 1 se comparan las rentabilidades de los mercados alcistas (primeras fases del ciclo) y las rentabilidades de los mercados bajistas (últimas fases del ciclo) de los peores a los mejores periodos desde 1991. En cada mercado bajista (parte superior del gráfico), las acciones de baja volatilidad baten a sus homólogas de alta volatilidad. En cambio, en los mercados alcistas (parte inferior del gráfico), las acciones de alta volatilidad registran, por lo general, una rentabilidad superior y, en ocasiones, muy superior.

El último periodo en la parte derecha muestra que, durante el último mercado alcista (iniciado en abril de 2020), las acciones de mayor volatilidad han generado una rentabilidad relativa excepcionalmente sólida en comparación con las acciones de menor volatilidad. Para los inversores interesados en las estrategias de baja volatilidad, el gráfico ilustra lo que cabe esperar durante las fases iniciales y las fases finales del ciclo. Nos parece importante mencionar que los mercados alcistas pueden durar varios años, mientras que los mercados bajistas suelen ser más cortos, aunque su magnitud puede ser igual de importante. Los periodos alcistas que se muestran a continuación duraron unos 40 meses de media, mientras que los periodos bajistas tuvieron una duración media de 14 meses.

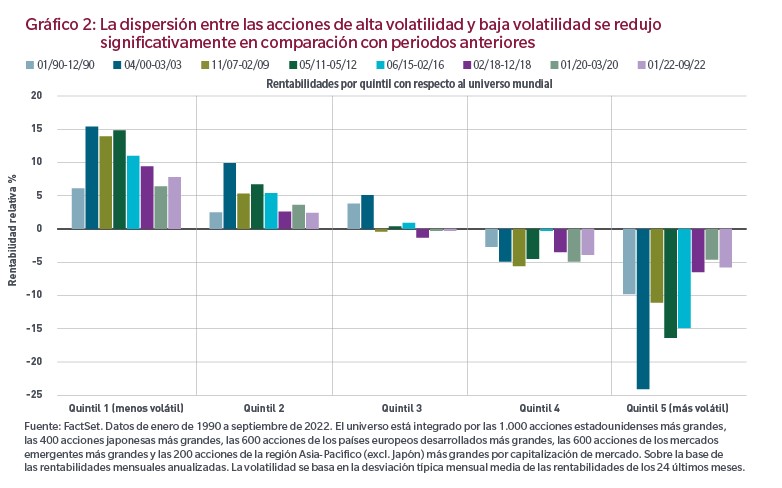

¿Qué ocurrió en febrero y marzo de 2020? Durante las correcciones de mercado registradas en los 30 últimos años, las acciones de menor riesgo han superado generalmente a sus homólogas de mayor riesgo, ya que los inversores dieron la espalda al riesgo de mercado. Esta tendencia se observa en el siguiente gráfico 2, que muestra las seis principales caídas del mercado ocurridas desde enero de 1990. Si bien mantener acciones de menor riesgo durante una espiral de ventas suele ser un método prudente de proteger el capital, determinados acontecimientos del mercado imprevistos podrían reducir a veces las ventajas de poseer esas acciones en esas situaciones. Estos acontecimientos extremos o de «cola izquierda» ilustran la tendencia de los inversores a abandonar completamente el mercado después de un sobresalto, con independencia del perfil de riesgo de la acción.

En el gráfico 2 ofrecemos una perspectiva de esos tipos de acontecimientos. La primera ocurrencia se remonta a la crisis de las sociedades de ahorro y de préstamo a principios de la década de 1990, mientras que la última fue durante la crisis de coronavirus en los primeros compases de 2020. En ambas ocasiones, los inversores abandonaron el mercado sin rotar hacia las acciones de menor riesgo. Las acciones de elevado riesgo sufrieron una corrección, como cabía esperar, pero el motivo por el que esos periodos se revelaron excepcionales fue porque las acciones de menor beta no ofrecieron tanta protección como sus betas sugerían debido a un fenómeno que denominamos «compresión de la beta», observado en la diferencia entre las rentabilidades de las acciones de bajo riesgo (izda.) y las de las acciones de alto riesgo (dcha.).

En nuestra opinión, este diferencial reducido no refleja una corrección típica, y no creemos que esta dinámica se convertirá en una tendencia prolongada. Si bien las acciones de baja volatilidad han demostrado su capacidad para mitigar los riesgos, se han observado periodos, como 1990 y 2020, en los que las ventas indiscriminadas han provocado una compresión de la beta que ha limitado la rentabilidad activa de la cartera de acciones de baja volatilidad. Estas observaciones sugieren que las conclusiones iniciales de las acciones de baja volatilidad podrían seguir siendo válidas conforme se despliega el ciclo.

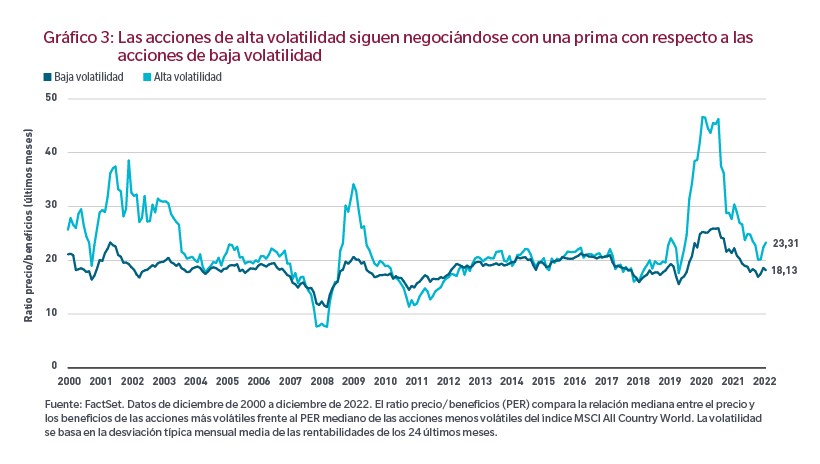

En el último decenio, la fuerte demanda de estas estrategias de baja volatilidad y elevada rentabilidad ha implicado con frecuencia que los inversores han tenido que pagar una prima de valoración para acceder a ellas, una tendencia que ha alterado su rumbo en los últimos años. Como se ilustra en el gráfico 3, las acciones de alta volatilidad siguen negociándose con una prima de valoración con respecto a las acciones de baja volatilidad, tanto en términos de precio/flujo de caja como de precio/beneficios de los últimos meses. Basándonos en esta observación, la prima de valoración ofrece a las acciones de menor riesgo un «margen de seguridad» potencial.

Los activos de los inversores asignados a las estrategias de baja volatilidad han aumentado sustancialmente en los diez últimos años. Esta tendencia abarca muchas tipologías de gestión: pasiva, puramente estadística y fundamental, entre otras. Somos conscientes de que, a pesar de haber recibido la etiqueta de «fenómeno» o «anomalía matemática», la rentabilidad superior de las acciones de baja volatilidad se atribuye a los catalizadores corporativos fundamentales que se desarrollan en el transcurso del ciclo. A continuación, analizamos más detenidamente nuestra filosofía de inversión y explicamos por qué no deberíamos depender excesivamente de un modelo de riesgo o un enfoque pasivo.

¿Por qué esperamos que estos patrones se repitan en el futuro? Al fin y al cabo, la volatilidad constituye simplemente una medida de los patrones de rentabilidad que no nos dice nada sobre el potencial a largo plazo de los negocios subyacentes. Además, la rentabilidad superior de las acciones de baja volatilidad no solo se ha calificado como anómala, sino que además contradice la conocida teoría de los negocios de que «el que algo quiere, algo le cuesta» o la idea errónea de que los inversores deben asignar a las bandas superiores del espectro de riesgo si desean lograr mayores rentabilidades. ¿Qué pruebas tenemos para afirmar que esta «anomalía de la baja volatilidad» persistirá?

Cuando examinamos la composición fundamental del universo de inversión de baja volatilidad, observamos por qué la anomalía no es en realidad ninguna anomalía. Los catalizadores fundamentales de las acciones de baja volatilidad frente a los de las acciones de alta volatilidad muestran una distinción entre las compañías más estables y duraderas del universo de baja volatilidad y la exposición más cíclica de las acciones de mayor volatilidad. En el gráfico 4 comparamos el 40% de las acciones más volátiles del índice MSCI All Country World (aquellas que hemos identificado como las acciones más cíclicas que probablemente registrarán una rentabilidad inferior a largo plazo) con el 60% de las acciones menos volátiles. Los datos muestran que las acciones de menor volatilidad suelen presentar una rentabilidad de los recursos propios y un crecimiento de los beneficios más estables y menos cíclicos, así como un mayor ratio de cobertura de intereses.

En resumen, existen ganadores y perdedores a largo plazo en el mundo corporativo pese a las tendencias más breves que incentivan los movimientos extremos y los cambios de sentimiento en los mercados. Estamos convencidos de que, a largo plazo y durante ciclos de mercado, es posible identificar a los ganadores si nos centramos en unas características fundamentales más sólidas. El universo de baja volatilidad suele caracterizarse por una mayor estabilidad de los fundamentales.

Esto no significa que ese universo no comprenda una cierta proporción de compañías e ideas de inversión más débiles, pero sí subraya, desde un punto de vista prudente, la importancia de evitar las empresas que seguramente quedarán a la zaga y expondrán a los inversores a las pronunciadas caídas de los mercados.

Tribuna de James C. Fallon, gestor de carteras de renta variable, y de Christopher Zani, gestor de carteras institucionales, de MFS Investment Management.

Ronan McMahon’s Real Estate Trend Alert, proveedor de información en tiempo real sobre las ofertas de bienes raíces alrededor del mundo, ha hecho pública la lista de los 20 mejores lugares del mundo para la inversión inmobiliaria. Portugal tiene dos destinos en la lista y México, cinco, por lo que se erigen como países muy atractivos y rentables para invertir en el sector inmobiliario.

«Nuestra nueva lista de los 20 destinos con el mayor potencial de beneficios y estilo de vida sobre bienes raíces para los próximos 12-18 meses es resultado de un año de investigación», dijo Ronan McMahon, editor de Real Estate Trend Alert, quien ha controlado transacciones inmobiliarias internacionales de más de 2.000 millones de dólares en las últimas dos décadas. «Las fortunas inmobiliarias, grandes y pequeñas, se hacen en momentos de grandes transformaciones», asegura, al tiempo que alerta de que «si se está atento, siempre se pueden encontrar oportunidades en algún sitio».

Desde el altiplano central de México hasta las ondulantes colinas de Italia, pasando por las playas de arena blanca de Belice o las históricas ciudades costeras de Portugal, el equipo de alerta de tendencias inmobiliarias ha identificado lugares en los que los inversores inmobiliarios atentos, así como aquellos que buscan cambiar su estilo de vida, pueden acceder a buenas oportunidades en los próximos 12 meses.

La lista incluye una ‘jugada de inversión (investment play)’ para cada destino. Esto identifica los destinos que tienen un beneficio puro, aquellos donde se espera una revalorización del capital y/o fuertes rendimientos de alquiler. E incluye unas señaladas con ‘estilo de vida (lifestyle play)’. Son aquellos lugares donde una compra inmobiliaria puede ofrecer un buen estilo de vida en cuanto al buen clima, ocio y lujo por un valor increíble, incluso si no ofrece grandes rendimientos. Muchos destinos incluyen ambas cosas.

En definitiva, esta es la lista de los 20 mejores lugares para invertir en inmuebles este año, identificadas con su etiqueta a destacar, dependiendo de sus características y su oferta:

Portugal’s Algarve (Rental income, capital gains, lifestyle)

Portugal’s Silver Coast (Lifestyle)

Costa del Sol, Spain (Lifestyle, capital gains, rental income)

Los Cabos, México (Capital gains, rental income, lifestyle)

Baja California, México (Lifestyle)

Riviera Maya, México (Rental income, capital gains, lifestyle)

San Miguel de Allende, México (Lifestyle)

Puerto Vallarta, México (Rental income, capital gains, lifestyle)

Mérida, México and Its Beaches (Lifestyle, capital gains)

Placencia, Belize (Lifestyle, rental income, capital gains)

Panama City, Panama (Long-term rental income, capital gains, lifestyle)

Panama’s Pacific Riviera (Long-term rental income, capital gains, lifestyle)

Medellín, Colombia (Rental income, lifestyle)

Southern Zone, Costa Rica (Rental income, capital gains, lifestyle)

Arenal, Costa Rica (Lifestyle)

Northwestern Costa Rica (Rental income, lifestyle, capital gains)

Uruguay’s Farmland (Long-term rental income, capital gains)

Uruguay’s Atlantic Coast (Lifestyle)

Montenegro (Lifestyle)

Además, en la lista también se clasifican otras categorías importantes, como las mejores localidades para obtener ingresos por alquiler a corto y largo plazo, ganancias de capital/paraíso fiscal, vacaciones en la ciudad y golf y dónde alejarse de todo. En este caso, las mejores opciones para alquilar a corto plazo son; Algarve, Portugal; Los Cabos, México; Zona Sur, Costa Rica; ciudades históricas de Italia como Roma, Florencia y Venecia; Riviera Maya, México; y Placencia, Belice.

Las mejores para obtener ingresos por alquiler a largo plazo son Ciudad de Panamá (Panamá), Fincas (Uruguay) y Riviera del Pacífico (Panamá). Las opciones más atractivas para plusvalías incluyen a Los Cabos (México), Riviera Maya (México), Algarve (Portugal) y Uruguay y su campiña. Para vacaciones urbanas, las opciones más interesantes son ciudades históricas de Italia como Roma, Florencia y Venecia; unido a la Costa del Sol española, junto a Puerto Vallarta y San Miguel de Allende (ambos en México) y Medellín (Colombia). Si lo que se busca es simplemente desconectar, las mejores opciones para lograrlo apuntan a Zona Sur (Costa Rica), Baja California (México), Montenegro y la Costa Atlántica de Uruguay. Por último, los mejores lugares para jugar al golf son el Algarve portugués, la Costa del Sol española y Los Cabos.

El estudio realiza además un análisis en profundidad de algunos de estos destinos.

Algarve (Portugal)

Este destino tiene un clima perfecto, con 300 días de sol al año, playas increíbles y golf de categoría mundial. Es fácil llegar, el coste de la vida es bajo, se come muy bien y es seguro y tranquilo. Y lo que es más importante, el Algarve es un destino internacionalizado que atrae a europeos del norte, norteamericanos e incluso gente de lugares tan lejanos como Asia. Esto es crucial porque los destinos internacionalizados son mucho más resistentes a una crisis. Es un lugar al que, pase lo que pase, la gente siempre acude.

En 2021, a pesar de la pandemia, algunos propietarios de esta zona seguían obteniendo rendimientos brutos del 7%. Teniendo en cuenta lo que estaba pasando en el mundo, eso es impresionante. Recientemente ha habido un gran aumento de personas que alquilan durante meses en invierno. Escandinavos y europeos del norte, que trabajan a distancia, van a esta zona escapando de la nieve para pasar tres meses junto a la playa con temperaturas más cálidas. Y esta tendencia no ha hecho más que crecer.

Eso significa que, con el alquiler adecuado, los propietarios pueden tener ahora una ocupación casi máxima. En el caso de apartamentos de dos camas bien situados, los propietarios pueden sacar 1.200 euros al mes en invierno y en verano alquilar a corto plazo a 2.300 euros la semana en temporada alta.

Para obtener el mayor beneficio, la zona más recomendada es el Algarve occidental o central, donde los mercados de alquiler a corto y largo plazo están al rojo vivo. La oportunidad en el Algarve Central es hacerse con una villa, algo infravalorada o antigua, con una hipoteca a tipos fijos bajos. Si se hace bien, es una forma de duplicar el dinero.

La ciudad de Lagos se encuentra en el Algarve occidental, situada en una colina con vistas al puerto deportivo. Lagos es posiblemente la ciudad con más historia del Algarve. Debido a la pandemia, las oportunidades en la ciudad de Lagos han crecido aún más. Está atrayendo a trabajadores remotos de todas partes. La región registra cifras récord de visitantes, pero la oferta no da abasto. Esto se traduce en un aumento de los precios. Pero la escasez de oferta también significa que queda muy poco inventario.

Los compradores pueden utilizar financiación bancaria portuguesa barata. De hecho, los extranjeros pueden pedir prestado hasta el 80% a tipos tan bajos como el 4,2% variable, o fijos al 4,8%.

La Costa de Plata de Portugal

Una de las características más distintivas de la Costa de Plata de Portugal es que definitivamente el turismo de masas aún no ha penetrado en la misma medida que en la costa sur de Portugal. Esto ha mantenido los precios más bajos, y ha hecho de la Costa de Plata una de las principales recomendaciones para una compra basada en el estilo de vida.

Sus playas son vírgenes, tiene impresionantes ciudades históricas y pueblos pesqueros que explorar, además de buen marisco, golf y entretenimiento.

Por un apartamento en primera línea de playa, los pagos mensuales totales (incluyendo hipoteca, impuestos, cuotas de la comunidad de propietarios y cuotas del club de golf en dos magníficos campos) ascienden a poco menos de 1.110 euros. Eso es menos de lo que costaría sólo el impuesto de bienes inmuebles en California. En la misma propiedad, en los dos primeros meses de este año, en pleno invierno, se recaudaron más de 5.000 euros en concepto de alquiler, lo que supone casi tres veces el coste de propiedad.

La Costa de Plata de Portugal se extiende unos 250 km desde Assenta, a una hora al norte de Lisboa, hasta la desembocadura del Duero en Oporto. Enmarcada por el paisaje protegido de la Sierra de Montejunto y la cruda belleza de las playas vírgenes del Atlántico, la Costa de Plata alberga la única reserva natural marina de Portugal y es la meca de los surfistas, así como de los amantes de la playa y el golf de todo el mundo.

La pandemia empujó a las familias portuguesas a abandonar Lisboa y Oporto en busca de espacio. Los precios suben en todas partes, pero en este lugar se mantienen al partir ya de una base baja.

Como en el Algarve, los compradores pueden utilizar financiación bancaria portuguesa barata. Los extranjeros también pueden pedir prestado para este lugar hasta el 80% a tipos tan bajos como el 4,2% variable, o fijos al 4,8%.

Costa del Sol, España

La Costa del Sol es uno de los principales destinos turísticos de Europa. Esta franja de costa tiene todos los ingredientes de un lugar internacionalizado de éxito. El tiempo es increíble: tiene 320 días de sol al año. Sus playas son impresionantes y atrae a un amplio abanico de personas. Cuenta con pueblos y ciudades históricos, alimentos increíbles de producción local, campos de golf y puertos deportivos de categoría mundial, tiendas y entretenimiento. Y, sobre todo, es fácil llegar.

Además, las empresas financieras y tecnológicas que compiten por el talento también están viendo las ventajas de establecer su sede en esta región. La entidad bancaria Citigroup ha abierto un centro para nuevos empleados de banca de inversión en Málaga, ofreciendo a los jóvenes empleados la oportunidad de cambiar un salario más alto por jornadas laborales más cortas y un mejor equilibrio entre vida laboral y personal. Mientras tanto, Google planea posicionar Málaga como el nuevo ‘Silicon Valley’ del Mediterráneo, abriendo un nuevo Centro de Ingeniería de Seguridad en 2023 y provocando un aumento de la demanda de viviendas de lujo a lo largo de la Costa del Sol.

Los agentes inmobiliarios de la Costa del Sol registran años récord en volumen de ventas. Según datos del Consejo General del Notariado, los extranjeros compraron 72.987 viviendas en España en el primer semestre de 2022, la cifra más alta desde que se tienen registros en 2007, y el 20% de todas las propiedades adquiridas en el país. Y por primera vez, también se está viendo el auge de los ‘nómadas energéticos’. Gente del Reino Unido y del norte de Europa que se traslada a España para evitar el elevado coste de la energía para calentar las viviendas. Y cuando los propietarios tienen los mejores inmuebles de su clase que pueden atraer a tantos mercados como sea posible, se colocan en la mejor posición posible para obtener beneficios.

Pero la oportunidad en la Costa del Sol ha entrado ahora en la era de la escasez, con la demanda superando a la oferta. Todo el exceso de inventario de la crisis ha sido absorbido y la sensibilidad de los precios ha subido mucho, con la demanda disparándose gracias en parte al aumento del trabajo a distancia.

El Zoom Boom se está dando a conocer y se están desarrollando nuevas comunidades con oficinas en casa, espacios de coworking y todo lo que necesita la gente que trabaja desde cualquier lugar. Y cada vez más la Costa del Sol se parece menos a una serie de pueblos separados y más a una ciudad con barrios variados. Desde la opulencia de Marbella y la ubérrima de Puerto Banús, con sus tiendas de diseño junto al mar y sus líneas de superyates, hasta lugares más accesibles (y notablemente más españoles) como la cercana Estepona o, de hecho, encantadores pueblos de montaña como Ojén.

Los compradores extranjeros pueden solicitar una hipoteca en un banco normal en España (algo que no ocurre en todos los países de la lista). Y los tipos y condiciones que se ofrecen actualmente a los compradores extranjeros son atractivos. A partir de ahora, a través de un banco español es posible financiar hasta el 60% del precio de compra. Los tipos siguen siendo relativamente bajos, con hipotecas a tipo variable desde el 3,2% (2,7% durante el primer año), y a tipo fijo desde el 3,9% hasta el 4,7%.

Los Cabos, México

Es un lugar que, durante nueve meses cada año, tiene el clima perfecto. Nunca hace demasiado calor, ni demasiada humedad, ni frío. Con el Océano Pacífico al oeste y el Mar de Cortés al este, Cabo era y sigue siendo un paraíso para los pescadores. Jacques Cousteau lo etiquetó como ‘el acuario del mundo’. Es una gran descripción para un lugar donde se pueden ver ballenas azules, delfines, mantarrayas gigantes, leones marinos y más de 900 especies de peces.

Cabo tiene una belleza única. Playas de arena dorada bordean un paisaje desértico, con los dedos de gigantescos cactus cardones (algunos de 500 años de antigüedad) apuntando al brillante cielo azul. El desierto es un lugar virgen donde se puede volver a la naturaleza. Por la noche, el brillo de millones de estrellas iluminando el oscuro cielo es una experiencia mágica. Estas son algunas de las muchas y excelentes razones por las que estrellas de Hollywood como John Wayne y Bing Crosby han visitado Cabo desde la década de 1940.

Según la oficina de turismo de Los Cabos, en 2022 recibió siete millones de visitantes, la cifra más alta de su historia. Este año se inaugurarán cinco grandes complejos turísticos. Un Hotel Park Hyatt, el Vidanta East Cape, Aman, un nuevo resort Casa Velas frente al mar en Cabo San Lucas, y el St. Regis Los Cabos at Quivira.

Cabo ganó el premio Travvy 2022 como mejor destino de México, superando a Puerto Vallarta y Cancún. Y para gestionar la afluencia de visitantes que llegan en más de 500 vuelos semanales, el aeropuerto internacional tiene previsto añadir nueve puertas a la Terminal 2 y construir una flamante Terminal 3. Millones de personas que pueden trabajar desde cualquier lugar: profesionales, jóvenes y mayores, solteros y con familia, todos con portátiles en la mano buscando alquileres o buscando comprar están inundando Cabo.

Pero no es de extrañar que la oferta sea escasa y la demanda esté por las nubes. Las viviendas familiares de tamaño medio o grande en Cabo se alquilan a largo plazo ahora mismo entre 6.000 y 8.000 dólares al mes.

Al comprar en un destino internacionalizado como Cabo, que atiende a una amplia variedad de mercados, los inversores no solo se protegen de las caídas del mercado mundial, sino que también se benefician de su extraordinaria transformación y crecimiento.

La demanda de inmuebles de primera clase en Cabo se ha disparado. Los inquilinos y compradores de vivienda de la era del trabajo desde cualquier lugar han llegado y son solo la primera gran oleada.

La financiación bancaria no es fácil de conseguir para los compradores extranjeros no residentes en México. Sin embargo, algunos vendedores y promotores inmobiliarios ofrecen financiación a los compradores extranjeros, hasta un máximo de 10 años, con una relación préstamo-valor del 50% y a tipos de interés que suelen ser preferenciales más entre el 2% y el 3%.