Edmond de Rothschild Asset Management se ha unido a la iniciativa Net Zero Asset Managers (NZAM por sus siglas en inglés), en consonancia con sus compromisos actuales en favor de la transición energética y medioambiental y, tras adherirse hace unas semanas al Institutional Investors Group on Climate Change. Ser firmante de este acuerdo representa un paso adelante crucial en la estrategia ESG global de Edmond de Rothschild.

Junto con unos 300 firmantes que representan unos 60 billones de dólares en activos bajo gestión, Edmond de Rothschild AM se ha comprometido a apoyar el objetivo de cero emisiones netas de gases de efecto invernadero para 2050, en consonancia con los esfuerzos mundiales para limitar el calentamiento a 1,5 ºC.

La iniciativa está diseñada para movilizar la acción de la industria de gestión de activos demostrando prácticas líderes en el impulso de la transición a cero emisiones netas y ofrece las ambiciosas estrategias de acción e inversión que serán necesarias para alcanzar el objetivo de cero emisiones netas. Asimismo, proporciona un foro para compartir las mejores prácticas y superar las barreras para alinear las inversiones con ese objetivo de cero emisiones netas.

Con este compromiso, Edmond de Rothschild AM reforzará su trabajo en colaboración con los clientes propietarios de activos ligados a los objetivos de descarbonización, en consonancia con la ambición de alcanzar las emisiones netas cero en 2050, o incluso antes, en todos los activos bajo gestión.

También se reforzará el marco climático para establecer objetivos provisionales para la proporción de activos que se gestionarán en consonancia con el objetivo de cero emisiones netas para 2050. Esto ayudará a supervisar de cerca el compromiso y a revisar estos objetivos provisionales al menos cada cinco años, con vistas a aumentar progresivamente la proporción de activos gestionados cubiertos hasta incluir el 100% de los activos.

Edmond de Rothschild AM está trabajando activamente para divulgar, en los próximos doce meses, el porcentaje inicial de su cartera, sus objetivos provisionales de «participación equitativa»; para los activos bajo gestión que se gestionarán en línea con la iniciativa Net Zero, su fecha objetivo, así como la metodología utilizada para establecer los objetivos.

La iniciativa NZAM está gestionada a escala mundial por seis redes de inversores socio fundadores, entre ellos: Asia Investor Group on Climate Change (AIGCC), CDP, Ceres, Investor Group on Climate Change (IGCC), Institutional Investors Group on Climate Change (IIGCC) y Principles for Responsible Investment (PRI). A su vez, la iniciativa cuenta con el respaldo de The Investor Agenda, de la que todas las redes de inversores son socios fundadores.

Edmond de Rothschild AM desarrolló en 2017 una hoja de ruta climática alineada con el Acuerdo de París, con el objetivo de participar en la limitación del calentamiento global a menos de 2ºC. Sus estrategias de renta variable Sustainable Equity y Green New Deal, por ejemplo, están alineadas con el objetivo de descarbonizar las carteras.

Con 69 nuevas campañas en el primer trimestre de 2023, el activismo inversor alcanza máximos trimestrales de 2019, según un informe de Lazard. Ante la escasez de nuevos objetivos potenciales en un entorno de mercado turbulento, la actividad de los clústeres, en la que varios activistas persiguen el mismo objetivo, mantiene su senda ascendente iniciada a finales de 2022.

Estados Unidos registra una significativa caída de la actividad, con solo 29 nuevas campañas iniciadas en el primer trimestre de 2023, un 34% menos que en el mismo periodo del año anterior y un 28% menos comparado con el cuarto trimestre de 2022. La actividad rompe la inercia estacional de los últimos ocho años en los que el recuento de campañas en el primer trimestre igualaba o superaba al del cuarto trimestre anterior.

Así, las campañas estadounidenses pierden cuota a nivel global: Representan en el primer trimestre de 2023 el 42% de la actividad mundial, una significativa caída comparado con la media del 55% que mantenían desde 2019.

Las nuevas campañas en Europa han igualado máximos históricos con 21 actividades en el primer trimestre, el periodo más activo registrado de los últimos años. Las campañas europeas representan el 30% de toda la actividad mundial. Se concentran principalmente en Reino Unido, el país más atacado del viejo continente con cerca del 38% del total europeo (en línea con los niveles de 2022) y en Alemania que registra un fuerte repunte con cerca del 33% de las campañas europeas, una actividad en el primer trimestre cuatro veces superior a su media histórica trimestral. Esto refleja que los riesgos percibidos por los inversores en el país germano por los efectos de la crisis energética, entre otros, parecen haber desaparecido. España representa el 5% de la actividad activista en Europa.

Aumento considerable de la actividad en APAC

El activismo con objetivos en la región de Asia Pacífico representa el 19% del total de campañas del primer trimestre de 2023. A diferencia de los trimestres anteriores, en los que la actividad se concentraba principalmente en Japón, en el primer trimestre de 2023 se observa una dispersión más uniforme entre los objetivos japoneses (38% de las campañas de APAC), surcoreanos (23%) y australianos (23%).

Objetivos de los activistas por tamaño de empresas: mega caps en el punto de mira

Las empresas de mega capitalización (superior a los 50.000 millones de dólares) es el principal centro de atención. Representan el 16% de los ataques activistas del primer trimestre de 2023, un nivel sin precedentes. Esta tendencia ha sido especialmente pronunciada en Estados Unidos con el 20% de los objetivos totales del primer trimestre. Asimismo, en Europa, las mega caps doblan la media del año anterior con un 22% en el primer trimestre.

Objetivos activistas por sectores

Las tecnológicas, principal objetivo de los activistas en 2022, registran un moderado descenso coincidiendo con un trimestre de ralentización en Estados Unidos. En cambio, las empresas industriales, que representaban sólo el 11% de los objetivos tras una notable desaceleración a finales de 2022, repuntan significativamente hasta convertirse ahora en el sector más atacado.

Universo activista: baja representación de activistas primerizos en Estados Unidos

Los inversores activistas primerizos representan el 26% de los inversores que iniciaron campañas en el primer trimestre a nivel mundial. Los primerizos que han atacado empresas estadounidenses representan un modesto 29% frente a la media histórica del 52%. Por el contrario, Europa ha sido objetivo del 36% de los ataques de activistas primerizos, que supone un considerable aumento frente a la media histórica del 26%.

La actividad de fusiones y adquisiciones se mantiene, impulsada por la desglobalización

Las fusiones y adquisiciones siguen dominando la actividad de los inversores activista con 29 campañas registradas en el primer trimestre que representan el 42% de la actividad activista mundial. En consonancia con las tendencias generales observadas en el primer trimestre, el activismo relacionado con fusiones y adquisiciones se concentra principalmente en campañas iniciadas fuera de Estados Unidos. Así, la actividad de fusiones y adquisiciones se condensa en Europa y representa el 57% del total de campañas del viejo continente, superando su nivel medio histórico del 44%.

Universal Proxy – predicciones del mercado vs. primeras realidades

Un cambio de las normas de la Comisión del Mercado de Valores de Estados Unidos (SEC, por sus siglas en inglés) ha dado a los activistas una nueva herramienta a través de nuevas tarjetas de delegación de voto universal que dan a los accionistas más libertad para expresar sus preferencias.

A pesar de las predicciones generalizadas sobre la nueva norma de delegación de voto que podría dar lugar a más luchas de representación, los primeros datos indican lo contrario y sugieren que los activistas están adoptando un enfoque más conservador en los primeros compases de la era de la delegación de voto universal.

Los puestos obtenidos desde la entrada en vigor de la norma de delegación universal aumentaron un 16% interanual, aunque el número de puestos «en juego» para las próximas votaciones se reduce un 64% interanual.

Los activistas han demostrado tener el mismo apetito por los cambios en los Consejos de Administración en las empresas estadounidenses, con el 39% de las campañas centradas en nombramientos o destituciones en los órganos de gobierno, frente al 40% del año anterior. Sin embargo, han reducido significativamente los ataques mediante proxy fights (14 frente a 26).

Así, los inversores activistas han conseguido 43 puestos en consejos de administración, el 98% mediante pactos, un aumento frente a los 37 puestos obtenidos durante el mismo periodo del año anterior.

A pesar de verse desafiada por el débil sentimiento de los inversores en 2022, se espera que la inversión ESG siga siendo una tendencia a largo plazo en Asia-Pacífico, y que los gestores de activos continúen trabajando junto con los distribuidores para promocionar estos productos, según desvela un estudio de Cerulli Associates.

En toda la región, los flujos netos hacia fondos ESG domiciliados localmente durante el primer semestre se desplomaron a 2.300 millones de dólares, apenas el 7,6 % del monto total recaudado durante 2021. Además de las desafiantes condiciones del mercado, las iniciativas reguladoras para abordar el greenwashing también han influido en el ritmo reducido de las entradas netas en algunos mercados clave.

La demanda de inversión ESG continúa siendo impulsada por personas de alto patrimonio, personas high-net-worth (HNW, persona con al menos un millón de dólares en activos financieros líquidos) y los inversores ultra-HNW (ultra-HNW, inversores con más de 30 millones de dólares en activos para invertir), aunque algunos inversores minoristas también han mostrado interés en productos ESG. Casi tres cuartas partes de los distribuidores dijeron que los clientes HNW y ultra-HNW impulsan inversiones sostenibles en Asia.

En mercados como Singapur y Hong Kong, Cerulli ha visto acuerdos exclusivos de productos ESG firmados con distribuidores clave, principalmente bancos. Por lo general, se trata de acuerdos de seis meses entre gestores de activos y distribuidores bancarios para que sus fondos estén disponibles exclusivamente para sus clientes. Los gestores deben estar preparados para brindar servicios de marketing dedicados a cumplir con los diversos requisitos de los bancos, incluido el acceso a gestores de cartera y explicaciones de la estrategia del fondo a los banqueros o directores de relaciones.

La encuesta de gestores de Cerulli muestra que los bancos globales, privados y locales son los distribuidores clave que buscan incorporar productos ESG en Hong Kong y Singapur. Esto no es una sorpresa, ya que los bancos globales, especialmente los europeos, fueron los pioneros en la incorporación de productos ESG, y la tendencia se ha extendido gradualmente a los bancos privados y a los bancos locales, incluidos los brazos de los bancos chinos con sede en Hong Kong. Los fondos con temas ESG también están disponibles en algunas plataformas online.

Además de los bancos, los gestores de Taiwán y Singapur confían en las compañías de seguros para distribuir productos ESG. Los asesores digitales también han ampliado sus ofertas para incluir inversiones con temas de sostenibilidad, ofreciendo así oportunidades a los gerentes que pueden combinar la sostenibilidad con productos de bajo costo.

Cerulli cree que los inversores asignarán una cierta parte de sus activos a los fondos ESG a medida que los mercados se estabilicen y se revivan los sentimientos. Se registrarán más productos en mercados extraterritoriales como Singapur y Hong Kong. En otros mercados, se espera que los administradores nacionales confíen en la experiencia de los administradores de activos globales y busquen oportunidades de asociación.

“A largo plazo, creemos que la mayoría de los fondos estarán integrados en ESG, mientras que se espera que la innovación de productos tenga lugar principalmente en estrategias con temas de sostenibilidad”, dijo Leena Dagade, directora asociada de Cerulli, que añade que a medida que aumenta la cantidad de productos ESG, «el posicionamiento de las ideas de fondos y el marketing deberán estar más enfocados para ganar el interés de los inversores, mientras debe haber un diálogo continuo con los socios de distribución para educarlos sobre ESG y la inversión temática”.

Los inversores centran su atención en la reunión del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal estadounidense de este miércoles 14 de junio, una vez que ya se ha alcanzado un acuerdo sobre el techo de la deuda estadounidense. Los últimos encuentros del Banco de Canadá (BoC) y del Banco de la Reserva de Australia (RBA), que reanudaron las alzas de tipos para luchar contra la inflación, dan aún más protagonismo a lo que pueda hacer la autoridad monetaria estadounidense. En principio, se espera una pausa en las alzas de los tipos después de 10 subidas consecutivas que han llevado el precio del dinero desde el rango 0%-0,25% hasta la horquilla 5%-5,25%. Es decir, el precio del dinero está en máximos de septiembre de 2007.

Pero existe la posibilidad de que no sea así. El punto de partida de PIMCO, según reconoce Tiffany Wilding, economista de PIMCO para América del Norte, ha sido que la Fed se mantendría a la espera tras la subida de 25 puntos básicos de mayo. Pero también admite que “hemos mantenido que persistiría la incertidumbre en torno a la senda a corto plazo de la política monetaria, lo que significa que, si bien la Fed probablemente haría una pausa, también transmitiría señales para que los mercados siguieran valorando con cierta probabilidad una subida en su próxima reunión”.

En definitiva, la Fed afrontaría dos fuerzas contrapuestas, ya que, según explica Wilding, los riesgos a la baja en torno a las perspectivas de crecimiento de EE.UU. han aumentado desde la tensión del sector bancario de marzo. No en vano, es probable que los lastres económicos pesen sobre la economía de EE.UU. y acaben moderando la inflación en los próximos trimestres. Pero también es cierto que “existe incertidumbre en torno al alcance de factores económicos aún positivos, entre ellos, el exceso de ahorro de los consumidores”, como principal obstáculo para reducir la inflación. Por ello, Wilding concluye que “mantener una política restrictiva, al tiempo que se insinúa la posibilidad de nuevas subidas, sigue pareciendo un buen compromiso”.

En términos similares se expresa Paolo Zanghieri, economista senior en Generali Investments. El experto pone el acento en la lentitud en la bajada de la inflación, aunque también muestra su preocupación por los temblores en el sector bancario, que puede seguir dando sorpresas desagradables, “a pesar de que no se ha convertido en una crisis”. El primero de ellos impide a la Fed “aflojar a corto plazo”, pero la gran incertidumbre relacionada con la situación financiera y crediticia “también implica que otra ronda de subidas sería demasiado arriesgada”. Por lo tanto, Zanghieri opta por augurar por “una larga pausa en los tipos”, eso sí, con un tono de línea dura en los discursos para convencer a los mercados de que “no está previsto un giro de 180 grados en los tipos”. Zanghieri reitera que habrá dos recortes de tipos en el cuarto trimestre.

No en vano, el alza de los tipos empieza a preocupar. Mondher Bettaieb-Loriot, director de deuda corporativa de Vontobel, también espera una pausa en las subidas de los tipos de interés en la próxima reunión de la Fed. Bettaieb-Loriot observa, desde un punto de vista macroeconómico, una caída gradual tanto del crecimiento como de la inflación que apoyaría esta decisión. Eso sí, pone el foco en el “tenso mercado laboral” estadounidense, que “debería continuar desacelerándose gradualmente”, una tendencia “que merecerá la pena seguir”, debido a que las pequeñas empresas consideran ahora que su principal preocupación es el elevado nivel de los tipos de interés, por encima del aumento de la inflación.

Orla Garvey, gestora sénior de carteras de renta fija de Federated Hermes Limited, espera que la Fed haga una pausa en las subidas de tipos y que reanude las alzas en julio y septiembre. Pero no descarta “cierto potencial de sorpresa”. Con todo, su escenario central para este encuentro de la Fed es que “nos estamos acercando al final de los actuales ciclos de subidas y, aunque es posible que se produzcan nuevas subidas, la cuestión más importante y de mayor repercusión es cuánto tiempo permanecerán los bancos centrales con los tipos en su nivel terminal”.

La experta apunta que “este es un ciclo diferente a otros, en el sentido de que entraremos en una desaceleración económica con los tipos en el punto álgido del ciclo y es probable que permanezcamos así durante más tiempo”. Además, añade que la inflación subyacente, “más alta de lo deseable”, limita el alivio que pueden suponer los recortes de tipos a corto plazo. Por lo tanto, Garvey cree que “una recesión es probable, ya sea por accidente o diseñada”.

Por su parte, Sean Shepley, economista senior deAllianz Global Investors, recuerda que Powell indicó en la rueda de prensa de mayo que la Fed probablemente esté cerca del final de su fase de endurecimiento y que probablemente sería conveniente hacer una pausa para evaluar la evolución”. Sin embargo, el experto no descarta que los miembros de la Fed señalen que seguirán trabajando para reducir la inflación. Es probable que el endurecimiento de la política monetaria, a pesar de los primeros indicios de un crecimiento más débil, aumente las tensiones en los mercados más adelante. «Sin duda, está claro que a los principales bancos centrales les queda trabajo por hacer», afirma Shepley.

El mercado de los futuros fondos federales descuenta un 60% de probabilidad de haya una subida de tipos de 25 puntos básicos en la reunión de junio. Pero las apuestas de las gestoras incluyen múltiples escenarios posibles.

Persiste el reto de reducir la inflación. Los costes de ese esfuerzo se han tornado más evidentes, al quebrar First Republic seguido por Silicon Valley Bank y la consiguiente administración por la FDIC (Federal Deposit Insurance Corporation). Aunque la Reserva Federal elevó los tipos otros 25 puntos básicos (pb) en mayo, puso de manifiesto que las subidas de tipos futuras dependerían de los datos, lo cual apunta a una alta probabilidad de una pausa en su ciclo de alzas, a pesar de que la inflación subyacente continúa muy por encima de lo deseado y tan solo muestra signos heterogéneos de mejora. Incluso el Banco Central Europeo (BCE) ralentizó sus incrementos de tipos en 25 pb en mayo, reflejando su creencia de que las alzas de los tipos hasta la fecha se están transmitiendo «de forma forzosa» a los mercados financieros y a la economía.

Aunque todavía está por ver la magnitud de los daños al sistema bancario, no hay duda de que la economía se está ralentizando, lo cual plantea a los bancos centrales más dificultades al tratar de dar con un equilibrio entre la estabilidad de los mercados financieros y un contundente compromiso con reducir la inflación. De qué manera afectarán los problemas bancarios a la capacidad de los bancos centrales para reducir la inflación es una cuestión siempre presente en las mentes de los inversores en bonos. En vista de la incertidumbre, recomendamos seguir siendo flexibles. Los mercados tienden a reaccionar en exceso, pero también por defecto. Esperamos aprovechar este extremo a medida que avance el año.

A pesar de los problemas actuales del sector bancario y unos datos más débiles de lo previsto (en términos generales), los precios de los activos financieros más allá de la banca mostraron una calma sorprendente. Resulta prácticamente increíble que, en un mes con el segundo mayor número de quiebras bancarias de la historia, los precios de los activos globales hayan registrado el menor nivel de volatilidad desde el comienzo de la pandemia, según el porcentaje de activos con una variación inferior al 3%, en cualquier dirección, y el VIX, que mide la volatilidad del mercado bursátil y que regresó a niveles no vistos desde finales de 2021.

La Reserva Federal se encuentra en este momento en modo «esperar y ver» y no ha formulado indicaciones de que se disponga a ni siquiera pensar en bajar los tipos; el mercado, sin embargo, tiene otras ideas. Los contratos de futuros de los mercados financieros prevén unos 100 pb de rebajas de los tipos para el segundo semestre de 2023. No sería una sorpresa que, dados los 500 pb de subidas de los tipos que se han registrado en poco más de un año, diversos modelos de negocio apalancados, como el de los bancos, puedan verse sometidos a presión, incluso aunque el endurecimiento de la política monetaria se haya llevado a cabo de manera adecuada. Sin embargo, podría empeorar y es probable que el combate contra la inflación se cobre más víctimas. Esto no significa que vaya a producirse otra crisis, sino más bien debilidad económica y esperemos que un descenso más rápido de la inflación, lo cual permitiría a la Reserva Federal revertir parte de sus subidas de los tipos en 2024.

Un factor fundamental para comprender qué sucederá en Estados Unidos será medir lo restrictivas que se han tornado las condiciones monetarias/financieras. Fijándonos en los tipos cortos, se encuentran en un nivel moderadamente restringido o significativamente restringido si utilizamos una tasa de inflación a largo plazo del 2% para calcular el tipo real de los fondos federales. Las condiciones del crédito bancario se encuentran claramente en una trayectoria de endurecimiento, aunque todavía desconocemos hasta qué medida. Sin embargo, si evaluamos las tires de la deuda pública, los diferenciales de crédito, el índice S&P 500 y los precios de la energía, la situación apunta hacia arriba, es decir, que la variación de estas variables NO sugiere que las condiciones financieras se estén endureciendo.

La incapacidad de las tires de los bonos gubernamentales para caer en abril, tras la favorable evolución de marzo, sugiere que la próxima evolución de las tires indicará que suceda uno de los siguientes acontecimientos:

que se dé una crisis, la Reserva Federal reduzca los tipos y las tires caigan; o

que se evite una crisis, con una caída o no significativa de la inflación, pero que las tires de los bonos suban.

El segundo supuesto es bajista para los bonos «libres de riesgo», pero favorable para unos diferenciales, entre estables y más estrechos, de los bonos corporativos y las titulizaciones, y no esperaríamos un retroceso significativo de las tires de los bonos del Tesoro estadounidense más allá de sus rangos recientes. Por ejemplo, las tires de los bonos del Tesoro estadounidense a 10 años llevan un tiempo en un rango amplio de entre el 3,3% y el 3,7%; es improbable que se rompa esta tendencia, salvo que se materialice el supuesto número uno. Las tires de la deuda pública alemana también están explorando la parte baja de las bandas recientes, en un mercado en que la inflación está en peor forma que en el Reino Unido. Se debe tener en cuenta que, en el supuesto uno, el mercado ya ha descontado 100 pb de rebajas de los tipos para este año y otros 100 pb para el próximo. Las expectativas puede que tengan que superar esta cifra para lograr que las rentabilidades de los bonos desciendan sustancialmente.

¿En qué situación nos deja esta circunstancia? Nos preocupa la economía global. Aunque parecía que el crecimiento se estaba acelerando en el primer trimestre, se desaceleró hacia finales de ese periodo, lo cual sugiere que, en conjunción con las turbulencias del sector bancario y lo que el BCE ha caracterizado como una transmisión «a la fuerza» del alza de los tipos a la economía, el crecimiento en el segundo trimestre podría ser débil. Además, no tenemos duda de que el crecimiento del empleo se está ralentizando en Estados Unidos (no tanto fuera de ese país) y la inflación general está cayendo, lo cual podría ser augurio de que la Reserva Federal no vuelva a subir los tipos.

Sin embargo, la inflación no ha sido doblegada, ni en Estados Unidos ni en la mayoría de los demás países. Aunque los bancos centrales se encuentren en sus tipos terminales máximos o próximos a ellos, serán reacios a reducir los tipos de interés solo porque suban las tasas de desempleo. La Reserva Federal y la mayoría de los demás bancos centrales deben asistir a un incremento sustancial de esas tasas para detener las alzas de tipos. Sin embargo, para complicar más las cosas, los bancos centrales también deben asegurar la estabilidad de los mercados financieros, lo cual podría restringir su capacidad para mantener condiciones monetarias moderadamente restrictivas durante un periodo prolongado y, por ende, aplazar el logro del control de la inflación. De hecho, un riesgo al que los inversores deben prestar atención es la posibilidad de que la preocupación por un posible contagio financiero y los riesgos sistémicos para el sector financiero aplacen la consecución de los objetivos sobre la inflación a largo plazo. De ser este el caso, con independencia de que sea por accidente o a propósito, las curvas de tires se pronunciarían y se añadiría a los bonos con vencimientos más largos una prima por el riesgo de inflación.

En términos de estrategia, mantenemos una duración más larga que antes de la quiebra de Silicon Valley Bank y seguimos adquiriendo más duración ante los movimientos que se puedan dar para las tires. Buscamos maneras de mejorar de forma inteligente la calidad crediticia, procurando no renunciar a los rendimientos previstos. Creemos que los mercados de crédito se muestran moderadamente infravalorados, pero, en el ámbito de los activos investment grade, dicha circunstancia se da principalmente en bonos emitidos por instituciones financieras. Los diferenciales se encuentran por encima de la media, pero no de un modo sustancial, lo que hace del crédito una apuesta de carry con oportunidades limitadas para la compresión de los diferenciales.

Dado que prevemos una ralentización económica, que no una gran recesión, para este año, parece que los bonos high yield con vencimientos más cortos presentan valoraciones adecuadas que, si se eligen detenidamente, podrían generar una atractiva rentabilidad. El crédito titulizado sigue mostrándose más atractivo que cualquier otro sector. Pensamos que el riesgo de crédito de las titulizaciones hipotecarias sobre inmuebles residenciales y determinados inmuebles comerciales, como los edificios plurifamiliares, es atractivo en vista del sólido punto desde el que parten los balances de los hogares y de las empresas, así como del robusto crecimiento de los ingresos de los hogares.

Nuestra categoría favorita de crédito titulizado sigue siendo las hipotecas sobre inmuebles residenciales no respaldados por agencia a pesar de las expectativas de que los precios de la vivienda en Estados Unidos posiblemente caigan en 2023.

Seguimos decantándonos por infraponderarnos en el dólar frente a una cesta de monedas de mercados desarrollados y emergentes. Nos sigue gustando la deuda pública denominada en moneda local de mercados emergentes frente a la deuda denominada en monedas fuertes.

Tribuna de opinión de Eric Stein, director de inversiones del equipo de renta fija de Morgan Stanley IM.

Nueva investigación de Ocorian, un proveedor especialista en servicios de fondos alternativos y líder en entidades administrativas, servicios corporativos y fiduciarios, muestra que los administradores de fondos alternativos son optimistas sobre los lanzamientos y recaudación de fondos previstos para el próximo año y medio. Entrevistaron a 100 gestores de fondos alternativos sobre bienes raíces, deuda privada, capital privado e infraestructura, que residen en el Reino Unido, EE. UU., Francia, Alemania, Países Bajos, Suecia, Suiza, Finlandia y Noruega durante abril de 2023.

Más de ocho de cada diez (81%) dicen que los niveles de recaudación de fondos serán más altos durante los próximos 18 meses en comparación con el período anterior de 18 meses. El 69% de los administradores de fondos son cautelosamente optimistas y afirman que esperan ver un nivel ligeramente más alto de recaudación de fondos, mientras que el 12% cree que será dramáticamente más alto. Solo el 18% dice que será más o menos igual y el 1% dice que será menor.

Estos resultados se reflejan en la confianza de los gestores de fondos para lanzar nuevos fondos. Casi todos (98%) tienen confianza en la capacidad de los administradores de fondos alternativos para lanzar con éxito nuevos fondos en los próximos 18 meses, con un 52% muy confiado y un 46% bastante confiado.

La investigación del equipo de Ocorian Fund Services, que se especializa en la administración de activos alternativos fondos a nivel mundial, muestra que el 91% de los administradores de fondos alternativos predicen que habrá más lanzamientos de activos alternativos de fondos en comparación con 2022. De estos, el 28% predice que habrá significativamente más alternativas de lanzamientos de fondos de activos, mientras que el 63% predice que los lanzamientos serán ligeramente más altos. Alrededor de uno de cada 12 (8%) predice que lo hará será más o menos igual, y solo el 1% piensa que será menor.

No se trata simplemente de un aumento de confianza para lanzar exitosamente nuevos fondos, las estadísticas se reflejan en la capacidad de recaudar capital, con un 96% prediciendo que se recaudará más capital en 2023 en comparación con el último año.

Cuando se les pide que elijan las cinco clases de activos principales que los administradores de fondos alternativos esperan que se beneficien más de la recaudación de fondos durante los siguientes 18 meses, el 73 % seleccionó capital privado, seguido de infraestructura (68 %), bienes raíces (65%), deuda privada (59%) y fondos de cobertura (49%).

Cuando se le preguntó específicamente cómo cambiará la recaudación de fondos en los próximos 18 meses para ciertas clases de activos alternativos en comparación con los últimos 18 meses, se espera que los bienes raíces, el capital privado y la deuda privada aumenten al máximo

Paul Spendiff, Jefe de Desarrollo de Negocios, Servicios de Fondos en Ocorian, finalizó: “2022 fue un año difícil para la industria de gestión de fondos, con todo el número de fondos lanzados y la cantidad de capital recaudado alcanzando los niveles más bajos que hemos visto durante muchos años. Si bien todavía es un entorno económico desafiante y con un número de problemas geopolíticos que dificultan la recaudación de fondos en algunos mercados, es alentador ver qué tan positivos se sienten los administradores de fondos alternativos sobre el próximo año, prediciendo niveles más altos de lanzamientos de fondos y más capital recaudado en general. A pesar de no estar fuera de peligro todavía, esperamos ver gestores de fondos de alto rendimiento con la estrategia correcta, buen gobierno y un enfoque transparente en torno a los objetivos ESG, esto mejorará el sentimiento actual en el mercado».

La semana pasada comenzamos a identificar los primeros indicios de relajación en el mercado laboral que no obstante sigue caliente. Esto impulsa al alza los salarios reales, mejora el poder adquisitivo y permite a las familias preservar un mínimo de ahorro y mantener un nivel de gasto desahogado a pesar del encarecimiento del dinero.

El informe sobre la situación del empleo de mayo, aunque en la superficie contradictorio (los payrolls crecieron en 339.000 empleados, mientras que la encuesta de hogares mostraba que 310.000 personas habían perdido sus trabajos), ilustra el progresivo enfriamiento del mercado de trabajo en Estados Unidos. La encuesta de hogares (household survey), a diferencia de la de payrolls, no hace doble conteo de pluriempleados, pero incluye a autónomos y a los que están de baja sin sueldo. Por lo tanto, es a priori una foto más nítida de la situación laboral.

Asimismo, los ingresos semanales subieron de media solamente un 0,04% con respecto a abril. Como es el sondeo de households el que se utiliza como base de cálculo de la tasa de paro, el desempleo (U3) se vio incrementado en 0,3%, hasta el máximo de los últimos 7 meses, cuando los economistas proyectaban un repunte en el índice U3 desde 3,4% a 3,5%.

La resiliencia del consumidor y la recuperación en el índice de sorpresas macro favorecido por la reapertura china –que está perdiendo fuelle– y la caída en precios de energía en Europa, probablemente retrasen el inicio de la recesión que, no obstante, parece cada vez más inevitable. La disminución en el impulso fiscal tras el reciente acuerdo entre demócratas y republicanos para elevar el techo de la deuda es otra noticia negativa más.

En entregas anteriores hemos mencionado la evolución del índice de indicadores económicos adelantados (LEI), el porcentaje de tramos de la curva invertidos y modelos propios y de terceros para ilustrar el riesgo de caer en números rojos de PIB.

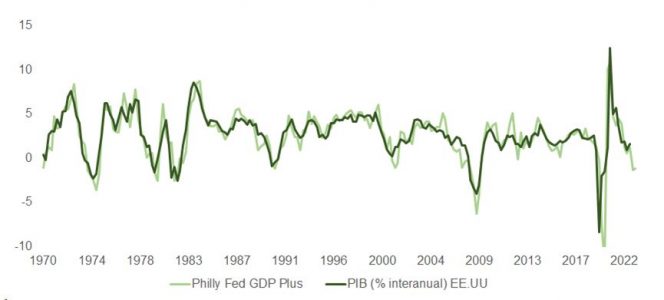

Esta semana me he topado con otro índice realmente interesante que apunta en la misma dirección. En la web de Philly Fed se publican dos cálculos alternativos al del PIB USA: uno de ellos diseñado por los economistas de Filadelfia (GDP Plus). El GDP Plus se anticipa entre uno y dos trimestres al PIB oficial y, como se observa en la gráfica, sitúa a la economía estadounidense en recesión (leve) en el cuarto trimestre.

El GDP Plus combina el cálculo tradicional del PIB con las partidas de ingresos del GDI (BEA) para llegar a un índice que refleje mejor aspectos relevantes del crecimiento económico, que no están adecuadamente representados en el PIB tradicional (wp13-16.pdf philadelphiafed.org).

Los datos de empleo del pasado viernes –y la revisión sobre los de abril– fueron sorprendentemente fuertes. No obstante, históricamente la economía estadounidense está en cifras en el rango de 90.000 a 200.000 nuevas nóminas (payrolls) cuando el NBER oficializa el inicio de una recesión. La encuesta de proyecciones entre profesionales que realiza la Fed también pone el inicio de la recesión en el cuarto trimestre con probabilidades bastante repartidas, pero sesgadas hacia los números rojos.

Y en Europa las cosas no pintan mucho mejor. Alemania ya está en recesión técnica y la situación no parece mejorar en el país germano, donde la publicación de los pedidos de fábrica alemanes del martes fue decepcionante. Aunque la inercia negativa en el indicador se redujo del -10,9% al -0,4% (intermensual) en abril, el dato quedó por debajo de las expectativas (+2,8%).

Con el PMI global por debajo del umbral de 50 y teniendo en cuenta que Alemania es una de las economías más abiertas –y expuestas al ciclo industrial– en Europa, esta situación no debería sorprendernos. Sin embargo, en contra de lo que implícitamente apuntan las últimas subidas en bolsa, puede merecer la pena continuar siendo conservador.

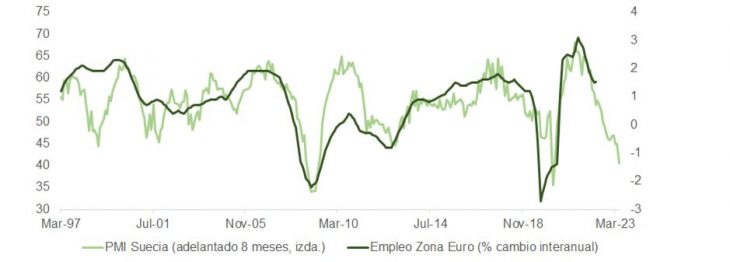

El PMI manufacturero sueco cayó a 40,6 en mayo, el nivel más bajo desde junio de 2020. Por las capacidades productivas del país, este índice es un excelente termómetro de la demanda global de bienes industriales. Además, se adelanta en unos meses a la intensidad de contrataciones en Europa y a la evolución de las encuestas de manufacturas europeas y globales.

Aunque el PMI sueco se ve afectado por factores intrínsecos (confianza del consumidor o situación política, por ejemplo), es especialmente sensible al ciclo de producción industrial global. Con el endurecimiento en las condiciones de crédito, que muestra la encuesta de préstamo bancario del BCE, la situación puede seguir complicándose.

Por eso, llama la atención el reajuste de carteras del que hemos sido testigos esta semana, con la toma de beneficios en temáticas de crecimiento y el sector tecnológico incrementando la participación en industrias con mayor sensibilidad al ciclo económico. La sorprendente subida de tipos anunciada por el Banco de Canadá (BoC), siguiendo los pasos del Banco de la Reserva de Australia (RBA) de principios de esta semana, y la cifra de importaciones de China son posiblemente las mejores explicaciones a esta rotación que está ayudando a comprimir el diferencial entre el S&P 500 y el S&P equiponderado.

El pesimismo y el mercado lejos aún de la sobrecompra técnica, la recuperación en crecimientos de BPA y la finalización del ciclo de subidas de tipos son algunos de los factores que los alcistas en bolsa han venido esgrimiendo para alzar al índice estadounidense hasta las puertas de un bull market. Asimismo, estos factores se encuentran ahora con la barrera que supone una valoración exigente incluso en base a asunciones de beneficios optimistas, la desaparición de impulsos de corto plazo que han aportado positivamente a la facturación de los últimos trimestres (la normalización de las cadenas de suministros) y una desinflación que puede acabar pesando más sobre el desempeño de las empresas que el beneficio derivado de unos tipos de descuento menos onerosos. Por otra parte, en un aterrizaje suave, la inflación cae, pero también se modera el crecimiento, haciendo más difícil trasladar al cliente el incremento de los costes de producción más pegajosos, como la mano de obra.

Después de las subidas en empresas ligadas a la temática de inteligencia artificial generativa, con ondas expansivas hacia todo el sector tecnológico, el rebalanceo hacia sectores más cíclicos puede tener algo de recorrido.

Tras las subidas del BOC y del RBA, el mercado estadounidense descuenta con un 87% de probabilidades una subida de 0,25% en la reunión de la Fed del 26 de julio.

Históricamente el pico en TIR ha coincidido aproximadamente con el del ciclo de subidas de tipos. No obstante, existe el riesgo de que los rendimientos experimenten un último repunte, si la inflación se mantiene persistente y la Fed no recorta los tipos en los próximos meses. Aprovecharíamos a incrementar gradualmente la duración de las carteras ante caídas puntuales en el precio de la deuda soberana.

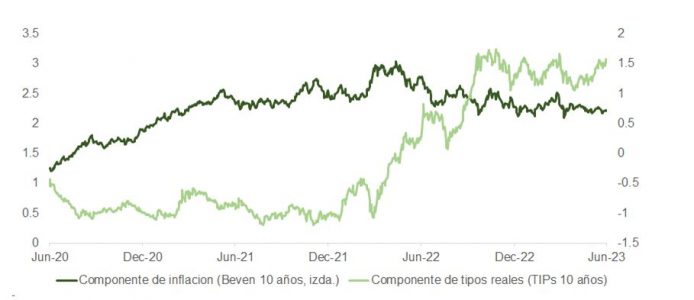

El T-Bond está cerca de los mismos niveles de rentabilidad real hoy que en marzo (TIPS en 1,57% vs. 1,66% entonces –frente a 4,1% en octubre 2022-), pero el componente de inflación (breakeven) ha caído significativamente (2,23% vs. 2,52%). Aunque a corto plazo, y hasta que la recesión sea más visible, la volatilidad del activo será elevada, su valoración es atractiva y la historia nos demuestra que es el activo para tener (deuda pública) en los próximos meses.

La boutique nórdica Evli Fund Management celebró un encuentro en Madrid con la presencia de su CEO, Kim Pessala, y el CIO de la firma y cogestor del fondo Evli Corporate Bond, Mikael Lundström, en el que reflexionaron acerca de la filosofía de la gestora finlandesa y las oportunidades que observan en renta fija corporativa.

Evli, creada en 1985, con clientes principalmente institucionales y unos 16.700 millones de euros bajo gestión (a cierre de marzo), tiene presencia en España desde 2016 en cooperación con Selinca.

Pessala destacó en primer lugar el papel de la renta fija como un activo muy presente en la actualidad entre los inversores institucionales, cautos ante la incertidumbre en los mercados, si bien desde la gestora también observan oportunidades en inversión alternativa y en concreto en private equity.

También recordó la extensa trayectoria en materia ESG de Evli, cuyos fondos son artículo 8 o 9 del SFDR, y las profundas raíces que la inversión en base a criterios medioambientales, sociales y de gobernanza tiene en los países nórdicos, donde incluso el Fondo de Pensiones del Gobierno de Noruega, surgido en su día a partir de la riqueza petrolera del país, se ha comprometido a alcanzar el cero neto en 2050, al igual que todas las compañías incluidas en su cartera.

“Para una parte de la cultura inversora y de los propietarios, se está produciendo un cambio conceptual, de shareholders (accionistas) a stakeholders (partes interesadas), en el que la inversión sostenible no se considera una alternativa a la inversión tradicional, en la que solo importan los grandes rendimientos, sino un factor de apoyo que realmente permite la creación de valor a largo plazo”, comentó por su parte la gestora de carteras Anna-Liisa Rissanen.

Renta fija corporativa crossover

A continuación, Mikael Lundström presentó el fondo Evli Corporate Bond, que invierte en bonos corporativos europeos con una duración que puede variar hasta tres años respecto del índice, y que proporciona acceso a los mercados nórdicos con modalidad crossover. Es decir, una estrategia que incluye tanto bonos con grado de inversión (IG) como de alto rendimiento (HY), aunque no inferior a la calificación B+, y que admite además un máximo de 20% de bonos sin rating, habitualmente nórdicos.

Con activos bajo gestión de 143 millones de euros, Lundström destacó que el fondo “puede permitir superar el comportamiento de los bonos de grado de inversión europeos al invertir en este espacio crossover, añadiendo una cantidad moderada de high yield a la cartera”. Uno de los motivos es que el IG suele estar más correlacionado con los bonos gubernamentales, mientras que el HY lo está más con la renta variable, un elemento que aporta diversificación en un entorno normal de mercado como el actual, con los mayores rendimientos positivos en una década.

El proceso de inversión es bottom up, centrado en la calidad crediticia, aunque puede gestionar activamente la duración. Las compañías se eligen teniendo en cuenta que presenten un flujo de caja libre creciente, apalacamiento financiero decreciente y cobertura creciente de la deuda, con un precio atractivo. Luego los bonos filtrados que cumplen con estas características pasan a ser analizados y se seleccionan aquellos que permiten forjar una cartera diversificada de unos 100 nombres, con un porcentaje mínimo del 50% de bonos grado de inversión y máximo del 40% en bonos high yield.

Lundström destacó que un equipo de 11 expertos sigue de cerca tanto la evolución del IG europeo como del HY y el mercado nórdico. “Yo diría que somos únicos en el sentido de que somos capaces de combinar estos tres en varias estructuras muy interesantes. En resumen, creemos que el momento de invertir en crossover es ahora más interesante de lo que había sido durante mucho tiempo”, añadió, sobre todo porque tras las intensas subidas los tipos de interés se sitúan ya entre el 80% y el 90% de su nivel final.

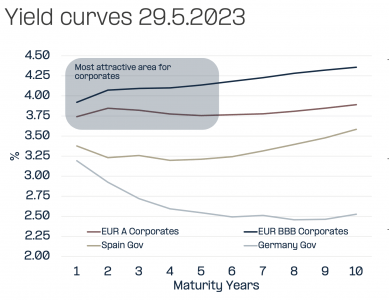

Aunque la curva de rendimiento de la deuda alemana sigue invertida, muchas otras ya muestran pendiente positiva, como la deuda pública española. Sin embargo, el roll down es inferior a lo normal. Lundström consideró por tanto que para aquellos inversores que esperan tipos más bajos es interesante pasar a duraciones más largas en crédito, mientras que para aquellos que consideran que se van a mantener estables es mejor estar en plazos cortos.

La revisión a la baja de los datos del PIB de la eurozona muestra que ha entrado en recesión técnica, puesto que el PIB del primer trimestre del año se contrajo un 0,1%, lo que se suma a la caída del cuarto trimestre del 0,1%. Ante este panorama económico, según Karsten Junius, economista jefe de J. Safra Sarasin Sustainable AM, “cambia la narrativa para el BCE”, ya que, a juicio del experto, “tiene que reconocer que ha subido los tipos de interés de forma masiva en medio de una recesión”.

Junius no descarta que esto “podría reforzar la posición de los miembros más pesimistas del Consejo de Gobierno del BCE, de tal forma, que aumenten la presión para impedir subir los tipos de interés por encima del 3,75%”. Esta cifra es el nivel al que ahora apunta el consenso de mercado para la reunión de julio.

El experto detalla algunas curiosidades relacionadas con la actualidad económica y financiera, puesto que “curiosamente, los datos trimestrales negativos del PIB se registraron en los Países Bajos y Alemania, que en el pasado solían tener los gobernadores más restrictivos, mientras que, en Portugal, España e Italia, que solían inclinarse por políticas más expansivas, se registró un fuerte crecimiento”. El patrón de crecimiento regional en la eurozona también podría explicar por qué los diferenciales de los bonos de los países periféricos del sur frente al Bund fueron tan reducidos en los últimos meses a pesar de las fuertes subidas de los tipos de interés oficiales.

Vincent Chaigneau, analista jefe en Generali Investments, tiene un punto de vista diferente con respecto a las consecuencias del último dato de PIB en la zona euro. En primer lugar, porque cree que la recesión técnica es “poco profunda” y, aunque reconoce que el dato es “decepcionante”, quita hierro a la situación al recordar “las sacudidas experimentadas el año pasado”, especialmente la subida de los precios de la energía en el verano de 2022.

De cara al futuro, Chaigneau espera un cierto repunte en los dos próximos trimestres, pero no descarta que “la ralentización mundial y las estrictas condiciones de los préstamos mantengan el crecimiento por debajo de la tendencia hasta finales de año”. Asimismo, ve al BCE aún centrado en la inflación, por lo que ve probable una subida de los tipos de interés la semana que viene. “Esperamos una última subida en julio o septiembre, y la debilidad del crecimiento sólo aumenta marginalmente la posibilidad de un final más temprano del ciclo de subidas de tipos, sentencia Chaigneau.

Eso sí, coincide con Junior en resaltar “la importante dispersión geográfica, puesto que Alemania quedó de nuevo rezagada (-0,3% trimestral), mientras que Italia (+0,6%) y España (+0,4%) mostraron resistencia”. Como consecuencia, “los persistentes malos resultados alemanes han contribuido al reciente estrechamiento de los diferenciales periféricos”.

Rubén Segura-Cayuela, economista jefe para Europa de Bank of America, también avisa de que habrá “sorpresas al alza en términos de PIB”. Aunque admite que la economía de la zona euro «es débil y seguirá siéndolo durante varios trimestres, también puntualiza que los ‘datos duros’ recientes han seguido siendo más resistentes de lo que implicarían los ‘datos blandos’. «Incluso en el maltrecho sector industrial alemán, los datos de producción de esta semana mostraron una pequeña mejora», afirma Segura-Cayuela.

Este escenario de debilidad económica, según Segura-Cayuela, no impedirá una nueva subida de tipos del BCE, que será «de 25 puntos básicos, con un mensaje de que habrá más». Eso sí, también ve probable que el BCE se muestre impreciso sobre si eso significa una o varias subidas adicionales» y que «las previsiones sigan alimentando las divisiones, con una inflación subyacente más alta a corto plazo, pero a medio plazo en el objetivo”.

Foto cedidaMariola Szymanska, presidenta de EFPA Polonia; Vania Franceschelli, presidenta de FECIF; Salvatore Gnoni. Head of Investor Protection and Intermediaries Unit de ESMA; Josep Soler, delegado ejecutivo de EFPA España y consejero EFPA Europa; Marta Gellová, presidenta de EFPA Rep. Checa; Emanuele Maria Carluccio, presidente de EFPA Europa y David Charlet, presidente de ANACOFI y miembro del Consejo de Administración de FECIF, respectivamente

EFPA Europa apuesta por desarrollar certificaciones comunes a nivel comunitario para los asesores financieros como una de las claves para abordar las deficiencias existentes en la implementación de la directiva MiFID II. Esta normativa ha mostrado grandes diferencias en la implementación de los requisitos y estándares de cualificación en los distintos países de la Unión Europea.

EFPA, European Financial Planning Association, ha celebrado esta semana en París una reunión con reputados profesionales del ámbito de la planificación y el asesoramiento financiero de todo el continente europeo, y con representantes de todas las entidades nacionales de EFPA, para debatir temas de actualidad e interés para toda la comunidad europea de asesores financieros. Esta reunión ha servido para presentar al sector los resultados delestudio llevado a cabo por EFPA, ¨Improving Qualifications for Financial Advisors in the EU – Policy Proposals¨ (mejora de las certificaciones de los asesores financieros en la UE – Propuestas políticas), que trata de esclarecer los desafíos a los que se enfrenta la profesión del asesor financiero en Europa, destacando la problemática de cómo lograr la armonización y unas normas mínimas comunes entre todos los países.

En relación a este estudio, se trataron dos grandes temas de máxima relevancia para la industria: la necesidad de certificacionescomunes europeas para contrarrestar la deficiente implementación de MiFID, la cual cuenta con grandes diferencias según países, y el análisis de las medidas propuestas en la Estrategia de Inversión Minorista de la Comisión Europea.

Certificaciones comunes en toda Europa

EFPA destaca los argumentos a favor de establecer una etiqueta paneuropea para los asesores financieros, basados en las necesidades percibidas por los asesores de la región. Entre los beneficios destaca el hecho de que, además de proporcionar calidad, experiencia y reconocimiento mutuo a escala europea, fortalecería las prácticas de mercado de la UE y nivelaría las condiciones en todos los países, lo que permitiría una mayor visibilidad sobre la calidad del servicio al cliente y elevaría la calidad del asesoramiento financiero en general, generando un entorno competitivo y mayor igualdad de condiciones.

Además, al establecer criterios comunes, garantizaría que todos los asesores cumplan las mismas normas y requisitos en toda Europa, lo que aumentaría la confianza de los consumidores y facilitaría el negocio transfronterizo para los asesores que operan en diferentes países de la UE.

Según EFPA, la certificación común europea debería fundamentarse en los principios comunes extraídos de MiFID II e IDD (Directiva de Distribución de Seguros), que incluyen la cualificación profesional, que contempla los resultados del aprendizaje, el nivel y las normas de validación.

Asimismo, se propone la regla de proporcionalidad, que establece que se requiere una cualificación adecuada para desempeñar una función específica, como un nivel superior para el asesoramiento. Además, se destaca la importancia del cumplimiento de normas de ética empresarial, como parte integral de la cualificación, y se enfatiza la necesidad de una formación estructurada basada en los resultados del aprendizaje requeridos para la cualificación. Por último, se propone un desarrollo profesional continuo y validado que respalde la actualización constante de los conocimientos y competencias del titular de la certificación.

Por ello, EFPA Europa afirma que, si se desean alcanzar los ambiciosos objetivos de la Estrategia de Inversión Minorista de la Comisión Europea, es necesario y plausible avanzar hacia una mayor armonización de las certificaciones de los asesores financieros en la Unión Europea.

Análisis de la Estrategia de Inversión Minorista

Durante la reunión de EFPA Europa celebrada en París, los expertos también han analizado en profundidad la nueva Estrategia de Inversión Minorista de la Comisión Europea, que aborda los problemas existentes en los mercados financieros para mejorar la participación de los inversores minoristas y responder a sus principales desafíos, que incluyen la asimetría de información o la falta de educación financiera, entre otros.

EFPA, FECIF (The European Federation of Financial Advisers and Financial Intermediaries), de la que forma parte EFPA España, EFAMA (patronal de las gestoras de fondos) y ESMA, el supervisor europeo de mercados, junto a un representante de la Comisión Europea participaron en una reunión en el contexto del evento de Paris. El hecho de que la Comisión, en respuesta a la solicitud de la industria en su conjunto, haya abandonado la idea de prohibir por completo las comisiones beneficia a los consumidores.

La Comisión se ha centrado en proponer medidas para proteger a los ahorradores y solo impone una prohibición de incentivos para los servicios de ejecución directa. Los expertos están de acuerdo en el hecho de que una prohibición general de las comisiones desestabilizaría los canales actuales de distribución de productos de ahorro y obstaculizaría la provisión de asesoramiento a los perfiles que más lo necesitan, limitando además la diversidad de elección. Sin embargo, los profesionales se mostraron críticos con el resto de medidas propuestas y plantearon serias dudas sobre si iban a lograr avanzar hacia los objetivos propuestos.

Estas organizaciones debatieron sobre las medidas para aumentar la transparencia y garantizar la rentabilidad en los mercados financieros, abordando diferentes enfoques de la Estrategia, relativos a cómo mejorar la regulación, armonizar el acceso a los productos de inversión, impulsar la digitalización y promover la relación calidad-precio. Sin embargo, reconocieron que existen preocupaciones en torno a la falta de una definición clara de ciertos conceptos y a la excesiva referencia a los costes, sin considerar otros factores como los rendimientos o las finanzas sostenibles.

Además, los expertos se plantean inquietudes sobre el impacto en las pequeñas y medianas empresas de asesoramiento y la necesidad de que de todo este debate surja realmente un marco regulatorio claro para atraer inversiones de los inversores particulares.