Invesco ha presentado su nueva gama de ETFs de gestión de liquidez, «con una ventaja estructural que podría traducirse en rentabilidades superiores a las que ofrecen habitualmente las cuentas de depósito», indican. Según explica la gestora, cada uno de los nuevos vehículos replicarán el comportamiento de un índice de Solactive, una vez descontadas las comisiones, que busca reflejar los tipos de interés overnight que los bancos pagarían por pedir prestado a otras instituciones financieras.

«Los tipos de interés de referencia overnight son calculados y publicados diariamente por el BCE, el Banco de Inglaterra o la Fed, según corresponda», matizan. La gestora destaca que los fondos de gestión de liquidez han captado más de un tercio de los flujos hacia ETFs de renta fija desde principios de año, ya que los inversores buscan formas de adquirir mayor rendimiento a su capital, especialmente en un contexto de recortes de tipos por parte de los bancos centrales.

Los ETFs de Invesco utilizan el modelo de replicación mediante swaps, donde somos líderes en el mercado. A través de esta plataforma, los ETFs no solo buscan ofrecer a los inversores una replicación eficiente del índice de referencia correspondiente, sino también el potencial de obtener mejores rentabilidades, superando efectivamente al índice.»

«Desde su lanzamiento en 2009, la gama de ETFs de Invesco en EMEA ha consolidado su reputación gracias a la eficiencia y la sólida gestión del riesgo de nuestro modelo de replicación mediante swaps con múltiples contrapartes. Tras haber ofrecido resultados superiores a nuestros inversores en índices de renta variable durante más de 16 años, nos complace ampliar nuestra gama para incluir exposiciones a renta fija, en lo que ha sido una de las asignaciones más populares en 2025”, ha comentado Laure Peyranne, Head of ETF Iberia, LatAm & US Offshore en Invesco.

Además, ha añadido: “Esperamos que este tipo de producto líquido con rentabilidad diaria resulte especialmente atractivo para los inversores que tienen capital excedente inmovilizado en efectivo, posiblemente esperando a reinvertirlo en activos con riesgo o que se encuentran en pleno proceso de transición de cartera».

Alejandro Lara es el nuevo fichaje de la firma estadounidense de private equity Constitution Capital Partners. Según pudo saber Funds Society, Lara se incorpora como VP – Business Development, y tendrá a cargo el desarrollo del negocio de la gestora de activos alternativos en Latinoamérica y el sudeste de Estados Unidos, promocionando el fondo offshore Constitution Access Fund, que ya se encuentra disponible en la plataforma de iCapital.

Con oficinas en Boston y New York, Constitution es una empresa orientada a las inversiones value con rendimientos en el cuartil superior. Se especializa en levantar capital para empresas de tamaño pequeño y mediano de las industrias de consumo masivo y salud.

“El mundo del capital privado es muy extenso -le explicó Lara a Funds Society-. Consideramos que hay grandes oportunidades de inversión en Estados Unidos en este tipo de empresas para diversificar cartera sumando esta categoría de activo”.

“Los mercados privados están en boca de todo el mundo. La oportunidad que ofrecemos es invertir y hacer crecer a las pequeñas y medianas empresas, que conforman un universo gigante dentro del cual se puede generar mucho valor”, agregó. El profesional se desempeñó también como columnista de inversiones alternativas en Funds Society.

Constitution fue fundada en Boston en el año 1998 por múltiples socios con trayectorias especializadas y complementarias en inversiones en sociedades, capital directo e inversiones crediticias oportunistas.

Basado en Miami, Lara tiene más de 15 años de experiencia en la industria, principalmente en puestos de atención al cliente centrados en la creación de asignaciones a activos privados. En 2019, reorientó su carrera pasando de prestar servicios a clientes minoristas a apoyar a asesores patrimoniales y clientes institucionales. Procede de Insigneo, donde trabajó los últimos once años.

Posee las licencias Series 65 y Series 7 de FINRA y es Licenciado en Ingeniería Aeroespacial por Syracuse University.

El rápido crecimiento de los ETFs activos ha abierto grandes oportunidades, pero también nuevos desafíos para la industria estadounidense. Según The Cerulli Report—U.S. Exchange-Traded Fund Markets 2025, el 71% de los emisores afirmó que es difícil lograr espacio en las plataformas de broker dealers, y el 58% reconoció la necesidad de una mejor educación para los asesores financieros.

Los activos en los ETFs de este tipo alcanzaron 1,17 billones de dólares (trillones, en términos americanos) en el segundo trimestre de 2025, frente a los solo 71.000 millones de dólares en 2018. En los primeros seis meses del año, se registraron 197.000 millones en flujos netos, superando con creces las expectativas del sector.

El crecimiento se ha visto impulsado por nuevos emisores que lanzan productos, gestores de fondos mutuos que entran al espacio de los ETF activos y emisores consolidados que amplían su oferta más allá de las estrategias pasivas.

“La innovación está centrada en el segmento activo transparente”, explicó Kevin Lyons, analista senior de la consultora internacional Cerulli. El 87% de los emisores desarrolla actualmente este tipo de productos y el 50% planea convertir al menos un fondo mutuo, aprovechando ventajas como menores costos y mayor eficiencia fiscal. También se estudia la posible introducción de productos de clase dual, pendientes de aprobación regulatoria.

Lyons concluyó que el éxito futuro dependerá de la capacidad de los emisores y gestores para posicionarse estratégicamente, fortalecer la colaboración con equipos de gestión patrimonial y adaptar sus estructuras de distribución a la creciente demanda de ETF activos.

La reunión de la Reserva Federal del miércoles trajo una rebaja de 25 puntos básicos en los tipos de interés (al 4%), en línea con lo previsto. Sin embargo, la disidencia de Schmid —quien defendía mantener tipos— y los comentarios de Powell (“una bajada en diciembre no es una conclusión obvia”) han dejado al mercado con dudas sobre el calendario de futuros recortes.

Powell reiteró que la política monetaria sigue siendo solo “modestamente restrictiva” y que el nivel neutral se mantiene cerca del 3%. El foco ahora está en dos variables clave: la recuperación del dato de empleo tras el shutdown y la evolución del IPC.

Inflación: cerca del objetivo, pese a los aranceles

Powell confirmó que, sin considerar el impacto temporal de los aranceles, la inflación está cerca del 2%. El swap a un año continúa en claro descenso y los breakevens 5y5y permanecen anclados. La presión inflacionaria viene sobre todo del lado de los bienes importados (24% de la cesta del PCE), mientras que los servicios y el coste de la vivienda siguen desacelerando. El índice de nuevos arrendamientos anticipa mayor desinflación en alquileres; esto último es relevante, porque el componente de alquiler equivalente al propietario (OER)/vivienda representa un 33% aproximadamente en el cálculo del IPC.

QT en fase final: señal de soporte para activos de riesgo

Powell también confirmó que el Quantitative Tightening (QT) entra en fase final. Desde diciembre, los vencimientos de MBS se reinvertirán en letras del Tesoro, lo que estabiliza el sistema de reservas y evita una contracción adicional en M2.

Efecto técnico clave:

Estabilidad en las reservas bancarias.

Reducción de tensiones en el repo y el SOFR.

Mejora general de condiciones de financiación.

Esto respalda un entorno más favorable para los activos financieros en el corto plazo.

Tecnología: resultados sólidos, pero con señales mixtas

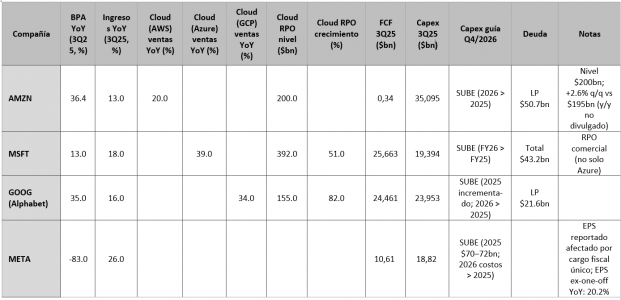

Los resultados de Microsoft, Amazon, Alphabet y Meta reflejan un entorno fuerte para los hiperescaladores:

Ingresos y beneficios en doble dígito.

CapEx elevado, pero financiado con flujo de caja libre.

Libros de pedidos (RPO) en expansión.

A modo de ejemplo, Microsoft reportó 25.700 millones de dólares de FCF y 19.400 millones en CapEx, mientras que Alphabet registró 24.500 millones y 24.000 millones de dólares, respectivamente.

Sin embargo, casos como Meta —que emitió 30.000 millones de dólares en deuda adicional y otros 27.000 millones vía SPVs— comienzan a generar dudas sobre la sostenibilidad de la inversión en IA. La reacción del mercado ante su nueva guía de gasto recuerda el episodio de Reality Labs y el metaverso.

¿IA vs. política monetaria? La pregunta inesperada

Durante la rueda de prensa, Powell fue consultado sobre si la bajada de tipos podría alimentar más inversión en IA, reduciendo empleo y reforzando un bucle de estímulo monetario. También se le preguntó si el entorno actual recuerda a los años 90.

Su respuesta fue clara: no es comparable. Las empresas actuales son rentables, generan caja y los proyectos tienen resultados tangibles. A diferencia de los años 90, hoy el mercado cuenta con mejores datos, más transparencia y menor apalancamiento oculto, aunque esto último puede estar cambiando.

SPVs y financiación de IA: auge de una estructura paralela

Un tema creciente es el papel de las firmas de private equity en la financiación indirecta de la expansión de la IA a través de sus aseguradoras y SPVs.

Ejemplos clave:

Blackstone y Magnetar lideraron 7.500 millones de dólares en deuda para CoreWeave, colateralizada con GPUs de Nvidia, estructurada en SPVs.

Apollo, vía Athene y la compra de Stream Data Centers, ha construido una plataforma de financiación de infraestructura de IA respaldada por activos.

Blackstone (BXCI) y KKR (Global Atlantic) ya gestionan aseguradoras de vida y rentas con más de 700.000 millones de dólares en activos, según la NAIC.

Estas aseguradoras (AllState Life, Athene, AIG/CoreBridge o Global Atlantic) están ofreciendo rentabilidades superiores gracias a activos ligados a IA, lo que les permite competir agresivamente en el mercado tradicional de seguros.

Señales de alerta: apalancamiento, CDS y ROIC

El caso de Oracle es un buen ejemplo de la divergencia entre precio de acción y percepción de riesgo crediticio. La compañía acumula dos trimestres de flujo de caja negativo y ha aumentado deuda, lo que ha elevado sus spreads de CDS.

Este comportamiento empieza a repetirse en otras firmas, incluso dentro del universo de IA, donde el apalancamiento estructural (on y off balance) y el uso extensivo de SPVs requieren monitoreo.

Indicadores a vigilar:

Apalancamiento neto y creativo.

Disparidad entre ROIC y WACC.

Flujo de caja vs CAPEX.

Margen operativo.

Productividad por empleado.

Conclusión: optimismo justificado, pero con disciplina

La narrativa de crecimiento sostenido en IA se mantiene, apoyada por beneficios tangibles y un marco monetario que se está volviendo más amigable. No obstante, los inversores han empezado a atender más a los fundamentos financieros.

Los grandes siguen invirtiendo con una visión de largo plazo. Es evidente que los hiperescaladores continúan interpretando como un riesgo existencial para su negocio quedarse fuera de la carrera por el liderazgo en inteligencia artificial. Las empresas y otros defensores de la IA sostienen que este boom inversor es necesario para que los sistemas de aprendizaje automático alcancen la Inteligencia artificial general (AGI), un estado en el que son más inteligentes que los humanos. Quien logre primero llevar su modelo a la AGI gozará de una ventaja competitiva enorme sobre los demás.

Sus ingenieros piensan lo mismo. De acuerdo con un artículo reciente del Wall Street Journal, sus jornadas de trabajo superan las 80-100 horas por semana.

Pero el mercado empieza a discriminar: ya no premia ciegamente el gasto, sino que comienza a prestar más atención al retorno sobre ese gasto.

Las oportunidades siguen presentes, pero el entorno exige un enfoque más quirúrgico: selección activa, disciplina en métricas financieras y atención al riesgo estructural.

Tres grandes bancos centrales han coincidido en celebrar sus reuniones de octubre para dejar patente la divergencia que presentan las políticas monetarias de cada uno de ellos. David Kohl, Chief Economist en Julius Baer, resume a la perfección la situación: “La Reserva Federal mantiene una postura política restrictiva, pero se prevé una flexibilización debido a los indicios de debilitamiento del mercado laboral; el BCE considera que la necesidad de actuar es limitada, ya que la inflación se encuentra dentro del objetivo y los riesgos para el crecimiento no son especialmente graves y el Banco de Japón continúa con su política acomodaticia, a pesar de que la inflación se encuentra por encima del objetivo”.

Una visión similar realiza Salvatore Bruno, subdirector de inversiones y director de gestión activa de Generali AM (parte de Generali Investments). El experto pone el foco en el riesgo de que la Reserva Federal pierda su independencia: la expansión fiscal prometida por la Administración Trump necesita tipos de interés bajos para limitar el coste de los pagos de intereses de la deuda, que ya supera el 10% de los ingresos fiscales. Esto ha provocado una fuerte presión sobre la Fed por parte de la administración para que reanude el ciclo de recortes de tipos. “No será fácil resolver el conflicto entre la Casa Blanca y la Fed antes del cambio previsto del presidente del banco central a mediados de 2026. No obstante, parece haber margen para nuevas bajadas de los tipos de interés, aunque pueden ser menos de las que espera el mercado”, apunta el experto.

Sobre el BCE, Bruno ve la situación diferente. El mercado no prevé nuevas bajadas, ya que se espera que la inflación se estabilice y las perspectivas de crecimiento parecen haber mejorado. Explica que los inversores tendrán que evaluar los planes de expansión fiscal previstos, especialmente en Alemania, y los posibles efectos indirectos de las tensiones políticas francesas sobre los tipos de interés locales.

Y José Manuel Marín Cebrián, economista y fundador de Fortuna SFP, analiza en clave cinematográfica la divergencia en la que se encuentran los bancos centrales en la actualidad. Para ello, tira del film “El bueno, el feo y el malo”, protagonizado por Clint Eastwood.

Para el experto, el bueno sería el BCE y su “siesta monetaria”: Christine Lagarde, cual sheriff que ya ha limpiado el pueblo, ha decidido dejar que el polvo se asiente. Con un IPC en el 2,2%, siente que su trabajo está hecho. No habrá más recortes, ni rescates, ni sorpresas. Los tipos se quedan como están, y el mensaje es claro: “ya hemos hecho bastante, ahora que el resto se apañe”. Mientras tanto, el euro se abanica al sol, los halcones de Frankfurt brindan con Riesling y los inversores respiran tranquilos (por ahora). El BCE se presenta como disciplinado, sereno y con el gatillo frío. Pero, como todo héroe del desierto, podría descubrir que en la calma también acecha el peligro… sobre todo si el crecimiento europeo se queda a medio camino entre el desierto y el saloon.

El papel del feo correspondería, según Marín Cebrián, a la Fed y “su baile con Trump”: Jerome Powell tiene un papel más complicado. En su duelo particular, se enfrenta a tres enemigos: la inflación, el mercado laboral y Donald Trump. La inflación se ha plantado en el 3%, el empleo empieza a dar síntomas de flaqueza y las presiones políticas desde Mar-a-Lago se escuchan incluso en los pasillos de la Fed. El resultado es un guion lleno de dilemas. Powell promete dos bajadas de tipos para 2025 y cuatro o cinco para 2026, intentando contentar a todos. Pero los mercados ya sospechan que este “feeling dovish” podría acabar en tragedia si la inflación decide volver al baile. Powell, sudando bajo el sombrero, mantiene la calma mientras cuenta los cartuchos: cada recorte deberá ser certero, o el sheriff del dólar podría perder el control del pueblo.

Finalmente, el experto de Fortuna SPF adjudica el personaje del malo el Banco de Japón y “su revólver oxidado”: El eterno “malo” incomprendido. Después de décadas disparando tipos negativos, ahora parece dispuesto a lo impensable: subirlos. El yen, al que nadie temía, empieza a moverse como un forajido desbocado, y los mercados se preguntan si el BoJ se atreverá por fin a hacer justicia con su inflación. Su dilema es de manual: si sube tipos demasiado rápido, mata al crecimiento; si no los sube, el yen se desangra. El resultado es un guion de Kurosawa, con economía zen, decisiones milimétricas y un protagonista que dispara solo cuando medita tres días seguidos.

Marín Cebrián describe el duelo final en clave monetaria: el bueno (BCE), el feo (Fed) y el malo (BoJ) se encuentran en la encrucijada de la economía global. Lagarde observa con calma, Powell intenta mantener la compostura y Ueda afila su katana monetaria. “Los mercados, como siempre, mueven las apuestas y esperan el primer disparo. Porque, en la economía mundial, no gana el más rápido… sino el que logra mantener el tipo”, concluye el experto.

Reserva Federal

Tras la última bajada de tipos en octubre, las reacciones de las firmas no cesan. Guilhem Savry, responsable de análisis estratégico en Edmond de Rothschild Banca Privada, ve probable que los tipos de interés a largo plazo en EE.UU. se mantengan más altos de lo previsto anteriormente. Sin embargo, el fin del endurecimiento cuantitativo, según el experto, es un motivo para apoyar los bonos a corto plazo, mientras que es probable que la Fed comience a comprar letras del Tesoro nuevamente.

En este punto, observa que se han dado opiniones fuertemente divergentes en el Comité Federal de Mercado Abierto (FOMC) y se ha puesto de manifiesto que algunos participantes podrían considerar la falta de datos oficiales como una razón de peso para no hacer un nuevo recorte de tipos en diciembre. Esta dispersión entre los miembros del FOMC y las incertidumbres sobre el nuevo presidente de la Fed “podrían dificultar nuevos recortes de tipos en los próximos meses”, pero el experto sigue pensando que es probable un recorte en diciembre que debería seguir apoyando a los mercados de renta variable y a los bonos y letras del Tesoro estadounidense.

BCE

Konstantin Veit, gestor de carteras en Pimco, opina, tras el mantenimiento de los tipos por parte del BCE, que la autoridad monetaria europea tiene pocos motivos para ajustar la política monetaria y es probable que el tipo de interés del 2% “sea un nivel considerado como el punto medio de un rango neutral por la mayoría de los miembros del Consejo de Gobierno”. El experto admite que en la firma tienden a coincidir con la opinión mayoritaria del Consejo de Gobierno del BCE de que el riesgo para las perspectivas de inflación a medio plazo sigue estando, en general, equilibrado y, tras recordar que la función de reacción del BCE no está orientada al ajuste fino de la política, sigue esperando “un período prolongado de inactividad en los tipos de interés oficiales”.

Por su parte, Sandra Rhouma, vicepresidenta y economista europea del equipo de Renta Fija de AllianceBernstein, sigue esperando un recorte en diciembre, pero dada la reacción del BCE y los datos recientes, “el listón está más alto que hace unos meses”.

Banco de Japón

Tampoco dio sorpresas el Banco de Japón (BoJ), a juicio de Sree Kochugovindan, economista senior de investigación de Aberdeen Investments, tras el mantenimiento de los tipos. El experto admite que el tono general de la rueda de prensa fue moderado: las negociaciones salariales de primavera siguen siendo la piedra angular de la orientación política de la autoridad monetaria y el gobernador Kazuo Ueda expresó su preocupación por que sectores afectados por los aranceles, como el manufacturero, puedan tener dificultades para aumentar los salarios.

En medio de las dudas sobre su independencia, Ueda dejó claro que el Banco de Japón actuará de acuerdo con su mandato, y no bajo presión política. Incluso el primer ministro Takaichi reiteró la Ley del Banco de Japón, que consagra legalmente la independencia de la entidad.

Kochugovindan reitera su opinión de que el banco esperará al menos hasta enero para subir los tipos 25 puntos básicos, hasta el 0,75%. “Más allá de eso, vemos probable un ritmo muy gradual de subidas, ya que el Banco de Japón esperará a que la inflación subyacente impulsada por factores internos acelere su ritmo”, concluye.

Los pagos digitales se generalizan en Latinoamérica, con un salto del 3% al 40% de adultos usando cuentas digitales entre 2011 y 2021. De acuerdo con el informe “Más allá del dinero en efectivo: la revolución de los pagos digitales en América Latina y el Caribe”, elaborado por el Banco Interamericano de Desarrollo (BID), la región enfrenta brechas significativas en materia de interoperabilidad, regulación, infraestructura y adopción por parte de comercios y poblaciones vulnerables.

Brechas de acceso y la interoperabilidad

Zonas rurales, comunidades indígenas, adultos mayores y personas con bajos ingresos muestran tasas de adopción muy inferiores al promedio. En algunos países, las diferencias urbano-rurales superan los 50 puntos porcentuales.

La brecha también se observa en el tejido empresarial. Miles de pequeños comercios aún dependen casi exclusivamente del efectivo, frenados por costos de terminales, baja alfabetización digital, desconfianza o incertidumbre regulatoria.

Uno de los mayores desafíos identificados es la interoperabilidad. La falta de conexión fluida entre bancos, billeteras y proveedores de pago fragmenta el mercado y reduce los beneficios de la digitalización. Esta fragmentación encarece costos, limita la competencia y desincentiva a comercios pequeños y consumidores.

A ello se suman los costos de adopción: comisiones, inversión en dispositivos y estándares técnicos. Mientras las grandes cadenas pueden absorberlos, los pequeños negocios encuentran barreras que dificultan su incorporación a la economía digital.

Aunque un 72% de los latinoamericanos declara sentirse más seguro pagando digitalmente que portando efectivo, los riesgos de fraude y ciberataques siguen siendo un tema sensible. El BID advierte que el crecimiento exponencial de transacciones digitales debe ir acompañado de marcos de seguridad robustos, capaces de proteger al usuario sin frenar la innovación.

El papel crucial del Estado

Los gobiernos tienen un rol determinante en esta transición. Según el informe, deben actuar en tres frentes:

Facilitadores de infraestructura, garantizando conectividad y sistemas modernos.

Reguladores equilibrados, con normas claras que promuevan competencia y protejan al usuario.

Adoptantes ejemplares, digitalizando pagos de subsidios, impuestos y servicios públicos para generar escala y confianza.

El caso de Brasil con su sistema Pix, que logró en pocos años una masiva adopción, demuestra el potencial de políticas públicas decididas. Bolivia, por su parte, ha modernizado su sistema mediante una estrategia de interoperabilidad liderada por el banco central. Sin embargo, no todos los países han logrado articular marcos regulatorios y tecnológicos con la misma eficacia.

Oportunidad para la inclusión financiera

Más allá de desplazar el efectivo, los pagos digitales representan una puerta de acceso a servicios financieros de mayor valor agregado, como ahorro, crédito o seguros. Pero este potencial solo se materializará si los sistemas logran integrar a los sectores tradicionalmente excluidos.

El BID recomienda políticas activas que fomenten la alfabetización digital y financiera, reduzcan los costos de adopción y promuevan la interoperabilidad. También sugiere vincular la digitalización de pagos con otros productos financieros, para evitar que la transformación se limite a un simple cambio de canal sin impacto real en la inclusión.

La región se encuentra en un punto de inflexión. Si bien el uso de efectivo retrocede y la digitalización avanza, los desafíos son significativos. De la capacidad de gobiernos, bancos y fintech para coordinar esfuerzos dependerá que los pagos digitales se conviertan en una verdadera revolución inclusiva.

La demanda de oficinas ha crecido un 84% en Ciudad de México en lo que va del año, según el Marketview de Oficinas CDMX del tercer trimestre de 2025 de la consultora CBRE.

Al cierre del tercer trimestre de 2025, el mercado de oficinas corporativas Clase A y A+ en la Ciudad de México registró un inventario total de 7,4 millones de m². Este periodo que tuvo la adición de 33.000 m², como nueva oferta en los corredores de Polanco y Reforma, reflejando un crecimiento anual del 0,6%.

La tasa de vacancia o disponibilidad para el 3T de 2025 se cerró en 18,6%, lo que representó una reducción de 2,9 puntos porcentuales con respecto al mismo periodo del año anterior.

La Absorción Neta trimestral alcanzó los 15.000 m², un incremento significativo del 84% en comparación con los 95.000 m² registrados en el tercer trimestre de 2024. De este total acumulado el 59% se concentró en el Centro de Negocios de la Ciudad de México (CBD).

Récord histórico de inversión extranjera

El flujo de Inversión Extranjera Directa (IED) en México durante los dos primeros trimestres de 2025 alcanzó los 34.265 millones de dólares, un crecimiento interanual del 10%, estableciendo un récord histórico por quinto año consecutivo. La Ciudad de México captó 19.311 millones, representando el 56% del total nacional y un incremento del 36% respecto al año anterior. La manufactura (36%) y los servicios financieros y de seguros (27%) lideraron la distribución sectorial de la IED.

El robusto desempeño económico se complementa con el crecimiento del empleo formal, con 3,6 millones de trabajadores registrados en el Instituto Mexicano del Seguro Social (IMSS) en la CDMX a finales de agosto de 2025, un incremento del 1% interanual, con la incorporación de 24 mil nuevos empleos. Los servicios para empresas, personas y el hogar (43%) y el comercio (22%) impulsaron la generación de empleos. A pesar de una tasa de desocupación del 3.96% registrada a mediados de año.

El Reporte de la Encuesta de Sentimiento de Ocupantes de Oficinas en México 2025 reveló que el 78% de las empresas de servicios en la CDMX han adoptado modelos de trabajo presencial de tres o más días a la semana, con una clara tendencia hacia esquemas híbridos. Esta evolución del entorno laboral fomenta la inversión en tecnología y herramientas de colaboración, con un 87% de los usuarios proyectando un crecimiento en el espacio ocupado en los próximos tres años.

La actividad del mercado inmobiliario corporativo reflejó esta dinámica positiva. La Absorción Neta acumulada al cierre del tercer trimestre de 2025 alcanzó los 175.000 m², con una concentración significativa en el CBD (Polanco, Insurgentes y Lomas Palmas).

Finalmente, el indicador de construcción con siete proyectos activos que suman 246.000 m². Un 30% de esta superficie ya se encuentra pre arrendada y cerca del 60% se concentra en el CBD.

Gracias su plataforma de pagos instantáneos Pix, Brasil consolidó su liderazgo en inclusión financiera en America Latina. La situación en la región continúa mejorando, aunque comienzan a observarse señales de desaceleración, de acuerdo con el Global Financial Inclusion Index 2025 (el Índice), elaborado por Principal Financial Group y el Centre for Economics and Business Research (Cebr).

El puntaje general de América Latina aumentó a 44,7, lo que representa su cuarto año consecutivo de crecimiento, aunque el incremento fue modesto —de apenas 0,1 puntos— en comparación con los avances más sólidos de años anteriores.

El apoyo de los empleadores a la inclusión financiera disminuyó en la mayoría de las economías de la región, en consonancia con las tendencias globales derivadas de la incertidumbre empresarial provocada por tensiones comerciales y geopolíticas. Mientras los puntajes de apoyo del sistema financiero y de los empleadores retrocedieron en la región, los puntajes de apoyo gubernamental aumentaron 0,9 puntos, reflejando medidas como las reformas de pensiones en Argentina y las iniciativas de protección al consumidor en Chile y Perú.

La situación en Argentina, Brasil, Chile, Colombia, México y Perú

Brasil se consolidó como líder regional en infraestructura financiera digital gracias a su plataforma de pagos instantáneos Pix, que ha contribuido a un aumento de 19,3 puntos desde 2022. México permanece entre los diez últimos lugares del ranking general del índice y Chile registró avances modestos pero sostenidos (un incremento de un punto en 2025), impulsados por políticas de protección al consumidor y reformas al sistema de pensiones.

A pesar de las mejoras, las percepciones de inclusión financiera entre los consumidores disminuyeron en los seis mercados latinoamericanos analizados —Argentina, Brasil, Chile, Colombia, México y Perú— con una caída promedio de 8,8 puntos. Sin embargo, existen señales alentadoras: la mayoría de los mercados reportó mejores percepciones sobre el papel de sus gobiernos y sistemas financieros en la promoción de la inclusión, lo que sugiere que las reformas institucionales comienzan a tener efecto, aunque la confianza de los consumidores aún no lo refleje por completo.

“Estamos viendo un verdadero impulso en la historia de la inclusión financiera en América Latina, especialmente en los mercados que han adoptado la innovación fintech. La rápida expansión de Pix en Brasil ha revolucionado el acceso a los servicios financieros, mientras que las reformas digitales de pensiones en Argentina están ayudando a modernizar su infraestructura financiera. Estos avances no ocurren de manera aislada. En toda la región, los gobiernos están implementando políticas de protección al consumidor y marcos regulatorios que apoyan la innovación y la inclusión. En conjunto, la tecnología y la política están creando condiciones para un acceso financiero más equitativo», comentó al respecto Marcela Rocha, economista en jefe de Principal Asset Management América Latina.

El estudio considera que elevar los niveles de alfabetización financiera en América Latina podría generar beneficios económicos significativos. Por ejemplo, si México o Perú incrementaran sus tasas de alfabetización financiera al 50%, cada país podría aumentar su crecimiento del PIB entre 0,5 y 0,6 puntos porcentuales adicionales hacia 2029. Esto demuestra que, más allá de la infraestructura y las reformas, la educación es un motor fundamental para una inclusión sostenible.

A nivel global, la inclusión financiera se ha estabilizado después de dos años de avances significativos. En su cuarta edición, el Índice examina cómo los gobiernos, los sistemas financieros y los empleadores fomentan mayores niveles de inclusión financiera en 42 mercados. El informe ofrece una evaluación integral y comparativa de la inclusión financiera a escala mundial, clasificando los mercados tanto en términos relativos como absolutos.

Explora el reporte completo y aprenda más acerca del Global Financial Inclusion Index aquí.

iCapital anunció en un comunicado una inversión estratégica y alianza con LYNK Markets, una plataforma fintech que impulsa la distribución de mercados privados en América Latina. Esta colaboración introduce una solución de inversión internacional escalable mediante ETNs (Exchange Traded Note) privados, títulos negociables que amplían el acceso a inversiones alternativas en el canal de gestión patrimonial latinoamericano.

“El mercado latinoamericano está atravesando una transformación profunda a medida que las inversiones alternativas dejan de ser exclusivas de los inversionistas institucionales para ser adoptadas cada vez más por un espectro más amplio de inversionistas. En iCapital ayudamos a los gestores de patrimonio y a sus clientes a acceder a las alternativas adecuadas para sus necesidades”, señaló Lawrence Calcano, presidente y CEO de iCapital.

“A través de nuestra alianza con LYNK Markets, las Notas Privadas de Fondos de Inversión Alternativos ofrecen una solución estructurada y escalable que brinda a los asesores financieros un acceso simplificado a inversiones alternativas, fortaleciendo la asignación de activos y la flexibilidad de portafolio. Para los gestores de fondos, estas ETNs privados reducen las barreras de entrada, aceleran los lanzamientos y optimizan la distribución, promoviendo una mayor transparencia y eficiencia en todo el ecosistema de inversión alternativa», añadió.

A través de esta alianza, los gestores de activos podrán adoptar estrategias de fondos alternativos simplificando los procesos de inversión, due diligence, reportes y liquidación a través de las principales plataformas internacionales de compensación.

«Cada ETN privado cuenta con un ISIN único para su distribución global, acelerando el tiempo de salida al mercado, fortaleciendo los canales offshore y reduciendo la complejidad operativa, al tiempo que se preserva la confidencialidad del cliente. Los gestores de patrimonio se beneficiarán de un mejor acceso a inversiones alternativas con mínimos de inversión más bajos, procesos de registro más simples, información en tiempo real y confianza regulatoria integrada a través de iCapital Marketplace. Esta nueva solución estará disponible en enero de 2026″, señala el comunicado.

“Asociarnos con iCapital une a dos líderes fintech comprometidos con transformar la inversión en mercados privados,” comentó Mario Rivero, CEO de LYNK Markets. “Al combinar la tecnología de LYNK Markets de ETNs privados con la capacidad de distribución y la solidez de la plataforma de iCapital, brindamos a los asesores financieros una nueva herramienta para facilitar las inversiones alternativas a nivel internacional.

El índice bursátil japonés Nikkei 225 ha subido alrededor de un 25 % desde principios de año y, con casi 50.000 puntos, se acerca a su máximo histórico. Los factores impulsores no son solo la euforia por la inteligencia artificial (IA) y la debilidad del yen, sino también una nueva realineación política en Tokio. Tras la elección de Sanae Takaichi como primera ministra y la formación de una coalición entre su Partido Liberal Democrático (PLD) y el Partido de la Innovación de Japón (Ishin), orientado a las reformas, los participantes en el mercado tienen la esperanza de que se aplique una agenda favorable al crecimiento.

El optimismo se debe a la especulación del mercado de que Takaichi pondrá en marcha el «Abenomics 2.0«. Este término es sinónimo de la política económica del primer ministro Shinzo Abe, introducida en 2012 cuando llegó al poder por segunda vez. Consistía en aumentar la oferta monetaria del país, impulsar el gasto público y aplicar reformas para hacer más competitiva la economía japonesa. En aquel momento, el periódico The Economist describió el programa como «una mezcla de reflación, gasto público y una estrategia de crecimiento diseñada para sacar a la economía del letargo en el que ha estado sumida durante más de dos décadas».

Son precisamente estas expectativas -es decir, el estímulo fiscal, una política monetaria favorable y una mayor presión para la reforma- las que actualmente están avivando las esperanzas del mercado. Algunos expertos advierten de que gran parte del optimismo ya se ha tenido en cuenta. Sin embargo, la combinación de la estabilidad política y una agenda orientada al crecimiento podría suponer un importante apoyo para el desarrollo económico y los mercados.

Sin embargo, el repunte de la bolsa japonesa no se basa únicamente en la política y el impulso de las políticas. Hay fuerzas estructurales que refuerzan la recuperación, como el regreso de los inversores extranjeros, las reformas de la gobernanza empresarial y las recompras de acciones casi récord por parte de las empresas japonesas. Estos acontecimientos pueden indicar un cambio cultural que se aleja de la tendencia japonesa de acumular efectivo. A principios de año, la Bolsa de Tokio instó a las empresas nacionales a utilizar el capital de forma más eficiente, fomentando así las recompras y el aumento de los dividendos.

La estructura del mercado también es un importante motor del impulso actual. Mientras que las acciones tecnológicas son cada vez más volátiles, las acciones industriales y financieras han impulsado al alza los índices, beneficiándose del aumento de los rendimientos y de las perspectivas de apoyo fiscal. El índice Topix, más amplio, también ha subido, impulsado por las acciones de los sectores electrónico y bancario. Las empresas de pequeña capitalización también están cobrando mayor protagonismo, ya que se ven especialmente afectadas por el llamamiento de la Bolsa de Tokio a utilizar el capital de forma más eficiente y necesitan ajustar su estructura de capital en consecuencia. Por lo tanto, el repunte es mucho más amplio de lo que sugieren los titulares centrados en el Nikkei.

La política monetaria del Banco de Japón sigue siendo un factor importante. Tras abandonar la política de tipos de interés negativos, es probable que se produzcan nuevas subidas de los tipos de interés, aunque actualmente esperamos que se retrasen algo debido a la fase de transición política y a las medidas de estímulo previstas. Estos retrasos deberían dar a los mercados tiempo suficiente para absorber el estímulo fiscal y suavizar la transición hacia unos rendimientos nominales más altos, salvaguardando así la recuperación económica.

El reciente repunte bursátil se basa en el nombramiento de Sanae Takaichi como primera ministra, los vientos favorables estructurales y la debilidad del yen. Los mercados anticipan un periodo de estabilidad política y expansión fiscal, un entorno que vuelve a situar a Japón en el punto de mira de la inversión mundial tras años de estancamiento. En nuestra opinión, las perspectivas siguen siendo positivas.

Tribuna de Lucas Brauner, economista especializado en Japón de DWS