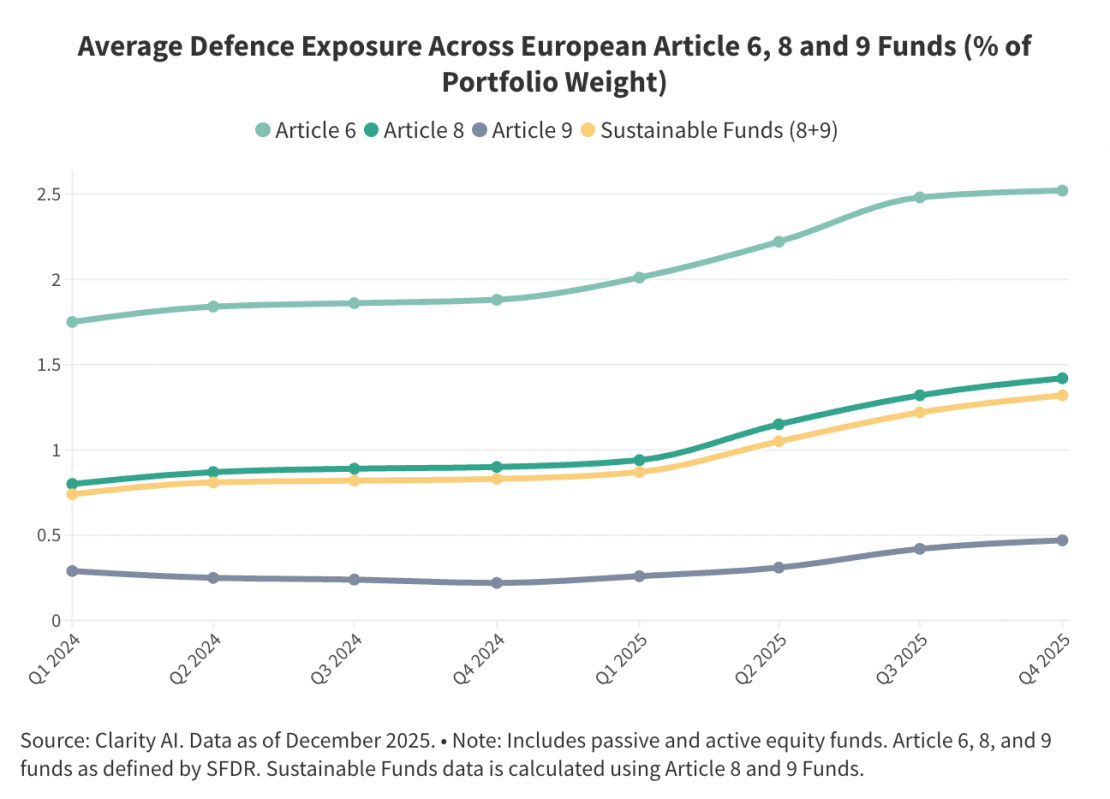

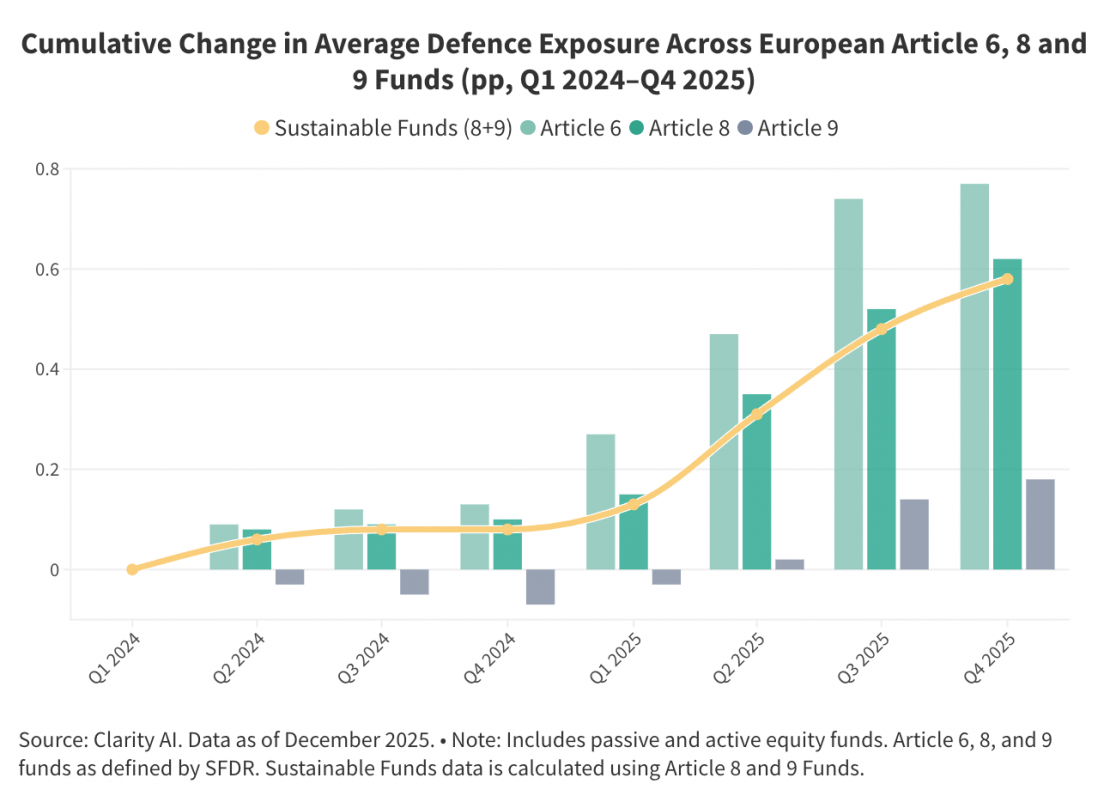

La exposición a empresas relacionadas con la defensa ha aumentado de forma significativa en las carteras de los fondos sostenibles europeos durante el último año, según un nuevo análisis de Clarity AI. Uno de los incrementos más destacados se ha producido en los fondos clasificados bajo el Artículo 8 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR), donde el peso medio de las compañías dedicadas a la producción de armamento creció cerca de un 60%, al pasar del 0,9% en el cuarto trimestre de 2024 al 1,42% en el cuarto trimestre de 2025. El estudio muestra que esta tendencia se extiende a todas las categorías de fondos bajo el SFDR, incluidos los Artículos 6, 8 y 9.

El análisis de Clarity AI sobre fondos de renta variable europeos revela un aumento sostenido de la exposición a actividades relacionadas con la defensa durante siete trimestres consecutivos. Entre los datos que muestra el informe destaca que los fondos del Artículo 6 siguen siendo los más expuestos, con empresas productoras de armamento representando, de media, el 1,75% de las carteras a principios de 2024, porcentaje que aumentó hasta el 2,52% a finales de 2025.

Los fondos del Artículo 8 han seguido una evolución similar, incrementando su exposición media del 0,8% a principios de 2024 hasta el 1,42% al cierre de 2025. Por su parte, los fondos del Artículo 9, la categoría con mayores restricciones en materia de sostenibilidad, también han registrado un aumento gradual durante el mismo periodo.

Los datos indican que los cambios más significativos se produjeron a partir de principios de 2025, lo que apunta a un ajuste estructural más que a movimientos puntuales a corto plazo.

Contexto regulatorio y decisiones de inversión

El aumento del peso de las empresas de defensa en los fondos sostenibles responde a una combinación de factores de mercado —como el incremento de la capitalización bursátil del sector— y decisiones activas de inversión por parte de los gestores.

Esta evolución se produce en un entorno marcado por el aumento de las tensiones geopolíticas, la continuidad de conflictos armados y el mayor compromiso de los países europeos con el gasto en defensa, así como por iniciativas regulatorias orientadas a reforzar las capacidades defensivas de la Unión Europea.

A principios de 2025, la Comisión Europea aclaró que la inversión en el sector de la defensa es compatible con el marco europeo de finanzas sostenibles, incluido el Reglamento SFDR y la Directiva sobre Diligencia Debida en Sostenibilidad Corporativa (CSDDD).

“Cada vez se recurre más al argumento del derecho a la defensa y de la estabilidad como condición necesaria para el desarrollo de sociedades sostenibles para justificar la inclusión de empresas de armamento en productos de inversión sostenible. En estos casos, resulta clave aplicar criterios exigentes de buen gobierno corporativo, una diligencia debida rigurosa y una monitorización continua de controversias, con el fin de gestionar el riesgo reputacional y cumplir con los estándares internacionales de conducta empresarial responsable”, señala Patricia Pina, Chief Research Officer de Clarity AI.

Apollo ha anunciado que fondos gestionados por la firma han completado una financiación senior garantizada de aproximadamente 900 millones de euros para una cartera paneuropea de logística e industrial propiedad de una joint venture entre una filial de Cerberus Capital Management(Cerberus), gestor global de inversiones alternativas, y Arrow Capital Partners (Arrow), inversor especializado, proveedor de crédito, promotor y gestor de activos inmobiliarios en Europa y Asia-Pacífico.

Según explica, la inversión, estructurada en tres líneas de préstamo senior independientes, se destinará principalmente a refinanciar la deuda existente de la plataforma Strategic Industrial Real Estate (SIRE), una joint venture entre Cerberus y Arrow. La cartera comprende 92 activos de calidad institucional, con un total de más de un millón de metros cuadrados de superficie logística e industrial urbana y de tamaño medio (mid-box). La cartera cuenta con una base de inquilinos diversificada, sustentada por ocupantes con calificación investment grade y contratos a largo plazo, y está situada en corredores clave de distribución europeos de alta demanda en el Reino Unido, Alemania, Países Bajos, España, Irlanda y Polonia.

A raíz de este anuncio, Ben Eppley, socio y responsable de Real Estate Credit, Europa en Apollo, ha explicado: “Esta solución a medida refinancia una cartera diversificada y de alta calidad de activos logísticos e industriales en ubicaciones estratégicas, que se benefician de una demanda resiliente y de una dinámica de oferta favorable. Seguimos viendo un fuerte interés de patrocinadores que buscan soluciones integrales con un único prestamista, en las que podamos ejecutar operaciones con certeza y a escala”.

Por su parte, Julio Domínguez, responsable de Financiaciones Europeas en Cerberus, ha añadido: “La inversión de Apollo refleja el sólido reconocimiento del mercado al valor que hemos construido en nuestra plataforma SIRE. Con una cartera de alta calidad y unos fundamentales de mercado robustos, esta refinanciación respalda nuestro compromiso de seguir impulsando nuestra estrategia en Europa”.

Desde la firma recuerdan que el negocio de Real Estate Credit de Apollo continúa siendo uno de los prestamistas no bancarios más activos en Europa. Otras inversiones recientes incluyen financiación senior para una cartera en el Reino Unido de activos de residencias de estudiantes construidas específicamente para ese uso, así como financiación senior para Shinfield Studios de Shadowbox Studios, un nuevo y relevante centro de producción cinematográfica y televisiva en el Reino Unido.

Fidelity International ha ampliado su gama de ETFs Research Enhanced con dos nuevas estrategias de bonos corporativos investment grade: el Fidelity USD Corporate Bond Research Enhanced UCITS ETF (FBIU) y el Fidelity EUR Corporate Bond Research Enhanced UCITS ETF (FBIE). Según indica la gestora, los vehículos cotizan en Xetra alemán, Borsa italiana y la Bolsa de Londres. El lanzamiento de estos ETFs, clasificados como artículo 8 del SFDR, refuerza la oferta de ETFs de renta fija de Fidelity, que cuenta con un patrimonio gestionado de 4.000 millones de dólares y amplía las opciones de los clientes en las exposiciones básicas.

La gama de ETFs Research Enhancedcomprende estrategias de renta variable y renta fija e integra enfoques tanto Core como Paris Aligned Benchmark (PAB). La firma señala que estos nuevos ETFs se suman a la gama Core Research Enhanced de Fidelity y ofrecen a los inversores una forma diferenciada de acceder a estrategias activas y referenciadas a índices a través de una plataforma de análisis fiable y consolidada. Estas estrategias están diseñadas para conseguir rentas y la revalorización del capital mediante una rigurosa selección de títulos, en lugar de recurrir a visiones de tipo macroeconómico o posicionamientos en duración, lo que permite a los inversores mejorar las exposiciones básicas y, al mismo tiempo, mantener unas características de riesgo con las que están familiarizados.

Los ETFs ofrecen una exposición diversificadaa los mercados de bonos corporativosinvestment grade estadounidenses y europeos, con la vista puesta en preservar las características de sus respectivos índices de referencia Bloomberg (Bloomberg US Corporate Investment Grade Index y Bloomberg Euro Aggregate Corporate Index) en materia de regiones, sectores, calificaciones y divisas. También promueven características medioambientales y sociales tratando de conseguir una puntuación ESG superior a la del índice de referencia.

Con motivo del lanzamiento, Neil Davies, responsable de ETFs y Mercados de Capitales para Europa y Asia-Pacífico de Fidelity International, ha comentado: “Los riesgos geopolíticos existentes, el crecimiento mundial desigual y una coyuntura de final de ciclo están estimulando la demanda de soluciones activas, resistentes y referenciadas que puedan lidiar con la incertidumbre sin asumir un riesgo desproporcionado. Nuestros nuevos ETFs son un reflejo de la forma en que los inversores acceden cada vez más a la renta fija en la actualidad: usar ETFs de gestión activa para conseguir flexibilidad, transparencia y una implantación de bajo coste, aumentando al mismo tiempo las asignaciones a renta fija en busca de rentas, diversificación y estabilidad para las carteras”.

Actualmente, Fidelity International es el segundo mayor proveedor de ETFs de gestión activa en Europa, con un patrimonio gestionado de 10.000 millones de dólares. Tras estos lanzamientos, Fidelity ofrece 25 ETFs de gestión activa en estrategias de renta variable, renta fija e índices diferenciados, con unos activos totales de 13.800 millones de dólares.

Foto cedidaJohn McCareins, Chief Client Officer de Aberdeen Investment; Nick Millington, Head of Systematic Index Solutions – Enhanced Index, Aberdeen Investment

Aberdeen Investments ha anunciado el lanzamiento de tres nuevos fondos que invierten en renta variable mundial, estadounidense y europea siguiendo un enfoque «enhanced index», en formato sicav domiciliada en Luxemburgo: Abrdn SICAV I – World Equity Enhanced Index Fund; Abrdn SICAV I – American Equity Enhanced Index Fund; y Abrdn SICAV I – European Equity Enhanced Index Fund.

Según explican, las carteras enhanced index combinan enfoques activos y pasivos, con el objetivo de superar ligeramente los índices de referencia con una exposición diversificada a los principales mercados de renta variable, mediante una estrategia cuantitativa basada en datos. «La demanda de soluciones de renta variable eficientes en términos de costes no va a desaparecer, pero sí evolucionará. Los inversores del Reino Unido y del extranjero buscan cada vez más estrategias que les permitan aprovechar mejor las oportunidades alcistas del mercado, al tiempo que mantienen la transparencia y la eficiencia que valoran en la inversión pasiva. Tras más de diez años aplicando estas estrategias sistemáticas en Reino Unido, es el momento adecuado para llevar esta herencia al mercado global. Las soluciones Enhanced Index son una de nuestras áreas de interés para 2026, lo que refleja tanto la magnitud de la oportunidad como la confianza a largo plazo que nuestros clientes han depositado en este enfoque», señala John McCareins, Chief Client Officer de Aberdeen Investment.

El equipo cuantitativo de Aberdeen, formado por más de veinte profesionales de la inversión con una media de casi dos décadas de experiencia, gestiona actualmente 100.000 millones de libras esterlinas en activos bajo gestión (AUM) en todo el negocio de inversiones a 30 de junio de 2025. Según explica Nick Millington, Head of Systematic Index Solutions – Enhanced Index, el proceso de inversión enhanced index, sistemático y basado en reglas, tiene como objetivo obtener resultados consistentes centrándose en los factores que impulsan la rentabilidad, al tiempo que gestiona los riesgos y sesgos no deseados.

«Un factor diferenciador clave de nuestra estrategia es la gestión dinámica de los riesgos macroeconómicos y temáticos, como la inteligencia artificial y las crisis del precio del petróleo. Nuestra plataforma propia nos permite identificar y mitigar la exposición no deseada a estos riesgos. Esto nos brinda la oportunidad de añadir rendimientos incrementales sin grandes desviaciones respecto al índice de referencia. Nuestros fondos se centran en obtener un rendimiento activo con un bajo tracking error. Dentro de esos parámetros, nos centramos en empresas con sólidas características de valor, calidad y momentum. Es decir, compañías bien gestionadas que no están sobrevaloradas y que cuentan con el respaldo del mercado con un precio por acción al alza. Cada estilo (enhanced index, pasivo y activo) tiene su lugar en función de las necesidades de los inversores. A veces, los tres se incluyen en una cartera. La estrategia enhanced index permite a los inversores combinar lo activo y lo pasivo en una sola asignación«, concluye Millington.

Según ha indicado la gestora, los fondos están disponibles para su distribución en Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Irlanda, Italia, Luxemburgo, Países Bajos, Noruega, Portugal, Singapur, España, Suecia, Suiza y el Reino Unido. Tendrán una comisión de gestión continua (OCF) del 0,25 % (mundial y europeo) y del 0,2 % (estadounidense) para los inversores fuera del Reino Unido (datos a 21 de enero de 2026).

“Las finanzas no son más que un flujo de información”. Esta afirmación, aunque sin duda algo simplista, resume bastante bien la saturación del panorama mediático y financiero establecido por Donald Trump desde comienzos de enero. Este panorama transmite la sensación de una recta final hacia las elecciones de mitad de mandato, pese a que no tendrán lugar hasta principios de noviembre. El escenario implica una volatilidad persistente de cara a 2026. De hecho, la cantidad de información y de acontecimientos con un impacto potencialmente significativo en los mercados que hemos estado recibiendo a diario durante varias semanas resulta ya casi imposible de digerir con rapidez.

Entre el aluvión de información difundido por el presidente Trump, cabe destacar en primer lugar los acontecimientos y anuncios de carácter geopolítico, como las amenazas de tomar el control o adquirir por la fuerza Groenlandia, las promesas de represalias frente a la represión del gobierno iraní contra los manifestantes (a quienes el propio Trump había alentado) y, por supuesto, la captura del presidente venezolano Nicolás Maduro, así como las amenazas apenas veladas dirigidas a ciertos líderes de la izquierda latinoamericana.

En esta fase, los mercados de renta variable y renta fija se han mantenido en gran medida al margen, pero las materias primas —en particular los metales preciosos— han prolongado su rally. El oro ha superado los 5.000 dólares por onza tras batir al índice S&P 500 por sexto mes consecutivo, algo que no ocurría desde la crisis financiera de 2008. La plata superó los 100 dólares por onza, frente a apenas 50 en noviembre, impulsada por volúmenes de compra muy elevados, con India marcando un récord histórico de importaciones del metal precioso. Conviene señalar que estos flujos hacia activos defensivos y descorrelacionados no beneficiaron al bitcoin, que, pese a subir en enero, sigue lejos de sus máximos históricos.

La persistencia de tensiones geopolíticas elevadas ha reavivado la necesidad de muchos países de garantizar su soberanía y asegurar su suministro de materias primas esenciales para sus economías, contribuyendo al fuerte aumento de los precios, especialmente en ciertos metales donde los productores tienen un monopolio. Más allá del petróleo, que es uno de los objetivos del deseo de Estados Unidos de tomar el control de Venezuela (el país con las mayores reservas probadas del mundo), China desempeña un papel central en las materias primas estratégicas. Actualmente refina más del 90% de las tierras raras del mundo, así como el 70% del litio, el 60% del aluminio y el 45% del cobre, y ha demostrado su deseo de mantener el control sobre estos recursos imponiendo temporalmente impuestos a sus exportaciones de tierras raras y exigiendo recientemente autorización para todas las exportaciones de plata.

Decisiones domésticas

Reafirmando su determinación de centrarse en el poder adquisitivo de los estadounidenses, Donald Trump ha anunciado su intención de limitar las tasas de interés de las tarjetas de crédito al 10%. Cabe señalar que estas tasas pueden alcanzar a veces el 30% y que, dado el uso generalizado del crédito al consumo en Estados Unidos, cualquier reducción significativa de las tasas podría proporcionar un impulso importante al consumo privado estadounidense, que representa el 69% del crecimiento del producto interior bruto del país.

Dicho esto, los intereses puros de los préstamos con tarjeta de crédito son insignificantes en los ingresos de los emisores de tarjetas (alrededor del 10%), que obtienen más beneficios de las comisiones. Por otro lado, una generalización de este límite a los préstamos al consumo por parte de los bancos podría perjudicar sus beneficios. Esto es particularmente cierto para los bancos regionales, ya que estos pagos de intereses representan aproximadamente la mitad de sus ingresos, a diferencia de los grandes bancos, que están más expuestos a los mercados de capitales y a la gestión patrimonial. Los inversores reaccionaron inicialmente a la noticia con escepticismo antes de ajustar sus exposiciones. El sector de tarjetas de crédito ha caído un 5% desde el anuncio, alcanzando valoraciones más razonables en comparación con su promedio histórico. También se beneficia de mejores perspectivas para 2026, gracias al enfoque de Trump en el consumo.

Los aranceles

Aunque podríamos haber esperado una tregua en el frente de los aranceles aduaneros tras los numerosos acuerdos firmados en 2025, el presidente Trump ha vuelto a la carga. Primero, impuso aranceles del 25% a todos los países que continúan haciendo negocios con Irán (China e India entre sus principales socios comerciales). Más que los aranceles estadounidenses, lo que realmente podría impactar a los mercados sería el uso por parte de la Unión Europea de su instrumento anti-coerción para reducir el acceso de Estados Unidos al mercado europeo. Este último, que apunta en particular a los sectores financiero y tecnológico, nunca ha sido aplicado hasta la fecha. Una nueva escalada en la guerra comercial entre Estados Unidos y Europa parece, por tanto, probable y añadiría más volatilidad e incertidumbre a la ya presente en los mercados al inicio del año.

Los inversores también esperan con impaciencia otro anuncio, esta vez uno sobre el que Donald Trump no tiene control: la decisión del Tribunal Supremo de Estados Unidos sobre la legalidad de los aranceles anunciados el pasado abril. Una revocación probablemente sería una buena noticia a corto plazo para los márgenes de las empresas con una actividad comercial transfronteriza significativa. Sin embargo, es difícil predecir qué ocurrirá después: ¿ordenará el Tribunal Supremo el reembolso de los derechos ya recaudados (algo que rara vez ha hecho en el pasado) o se aplicará su decisión solo al futuro? ¿Qué otra arma legislativa utilizará Trump para mantener los aranceles aduaneros?

Imagen y poder

Parece imposible que alguien pueda competir con la omnipresencia mediática de Donald Trump. No hay indicios de que esta “hiperpresencia” vaya a desvanecerse pronto. No obstante, la temporada de resultados del cuarto trimestre debería ofrecer a los mercados la oportunidad de centrarse en la actividad real de las empresas, en lugar de en los anuncios mediáticos erráticos y algo vagos de la administración estadounidense.

Las finanzas a veces pueden reducirse a un flujo continuo de información, lo que nos obliga a tomar distancia y distinguir el ruido del mensaje esencial en medio de esta saturación. Por lo tanto, es fundamental apoyarse en procesos de inversión basados en un análisis sólido y evitar caer en la trampa de la hiperactividad en los mercados y en las carteras, un error que a menudo resulta fatal cuando se trata de construir una rentabilidad sólida a largo plazo.

En este sentido, la configuración única actual de una economía que, si bien se está desacelerando ligeramente, sigue en buena forma, combinada con un crecimiento muy fuerte de los beneficios empresariales y medidas de relajación monetaria y fiscal, sigue siendo muy favorable para los mercados de renta variable en 2026 y justifica nuestra sobreponderación táctica en acciones.

Tribuna elaborada por Nicolas Bickel, responsable de inversión en Edmond de Rothschild Banca Privada (EdR BP).

Wiesner Distribution, en asociación con Outsider Pictures, ha anunciado el estreno en salas de “Aída y Vuelta”, basada en la icónica serie de televisión española “Aída”, protagonizada y dirigida por el reconocido actor y cineasta español Paco León. El estreno tendrá lugar el 6 de febrero de 2026 en Estados Unidos, Puerto Rico, República Dominicana y cuatro países de Centroamérica.

Paco León dirige la película y se reúne con gran parte del elenco original de la serie, incluyendo a Carmen Machi, Miren Ibarguren, Mariano Peña, Eduardo Casanova, Pepe Viyuela, Melani Olivares, Canco Rodríguez, Secun de la Rosa, David Castillo, Marisol Ayuso, Pepa Rus, Óscar Reyes y Adrián Gordillo, junto a 96 actores, muchos de ellos seleccionados a través de una convocatoria masiva realizada por la cuenta oficial de Instagram de la película.

“Aída y Vuelta” amplía el universo de “Aída”, una de las series más exitosas de la historia de la televisión española, estrenada en 2005 y convertida en un fenómeno cultural en España, el Caribe y América Latina, impulsando las carreras internacionales de sus protagonistas.

La película combina ficción con un enfoque de meta-cine y se desarrolla durante la grabación de un episodio de la serie original, difuminando de forma lúdica los límites entre actores y personajes, dentro y fuera de cámara, mientras reflexiona sobre temas como los límites del humor, el papel de los comediantes y la fama.

El elenco

Paco León se ha consolidado como uno de los actores, directores y creadores más influyentes de España, con una destacada trayectoria en cine y televisión. Entre sus trabajos internacionales se encuentra la película “The Unbearable Weight of Massive Talent”, protagonizada por Nicolas Cage y Pedro Pascal. Por su parte Carmen Machi es una de las actrices más aclamadas de España. Actualmente vive un gran momento profesional con “Furious”, uno de los mayores éxitos de la temporada, y cuenta en su filmografía con títulos dirigidos por Pedro Almodóvar, como “Los Amantes Pasajeros”.

Ambos actores estarán presentes en la premiere de Miami, que se celebrará el jueves 5 de febrero de 2026 en Cinépolis Coconut Grove.

Foto cedidaEl presidente Jerome H. Powell participa en la reunión del Comité Federal de Mercado Abierto (FOMC).

El S&P 500 se mantuvo cerca de máximos históricos después de que la Reserva Federal (Fed) decidiera mantener sin cambios el tipo de interés oficial en el rango del 3,50%-3,75%, en su primera reunión del año. Las gestoras internacionales destacan que el comunicado mantuvo el lenguaje de orientación futura, reiterando que “el alcance y el momento” de posibles rebajas dependerán de la evolución de los datos.

Esta decisión que, según la declaración conjunta del FOMC, pretende mantener en el tiempo y que fue interpretada como una demostración de independencia por parte de la institución y de confianza en la economía norteamericana. Es más, los votos disidentes y moderados de los gobernadores Waller y Miran ponen de relieve la división interna existente, pero la mayoría está adoptando una postura más paciente y dependiente de los datos.

Para Jean Boivin, responsable del BlackRock Investment Institute, hay tres conclusiones claras sobre esta última reunión: “Primero, el comunicado adoptó un tono más restrictivo al eliminar las referencias a los riesgos a la baja para el empleo; y segundo, este giro restrictivo en el tono no cambia demasiado el panorama general, incluso con los dos votos discrepantes a favor de un recorte de tipos. Por último, en esta fase, los comunicados de la Fed quedan eclipsados por el probable anuncio, a corto plazo, de un nuevo candidato a presidir la Fed para sustituir a Powell en mayo”.

Movimientos de mercados

Por ahora, la valoración de futuros recortes de tipos por parte de la Fed apenas ha variado y los mercados siguen contemplando dos recortes de un cuarto de punto a lo largo del año, pero el primero no se descuenta plenamente hasta julio. “Es probable que la Fed se mantenga en una pausa prolongada, ya que los datos sólidos de actividad y las señales de estabilización del mercado laboral sugieren que no es necesario adoptar nuevas medidas de carácter preventivo. No obstante, esperamos que el proceso de relajación monetaria se reanude más adelante en el año, a medida que la moderación de la inflación permita dos recortes adicionales de normalización. Estos devolverían los tipos a niveles que el miembro medio del FOMC considera neutrales”, señala Kay Haigh, co-directora global de renta fija y soluciones de liquidez en Goldman Sachs Asset Management.

A medio plazo, Max Stainton, estratega senior de Macroeconomía Global en Fidelity International, considera que lo que realmente marcará la evolución de los mercados durante el resto del mandato de Powell será el conjunto de procedimientos legales y desarrollos políticos que rodean a la Reserva Federal y a la Junta de Gobernadores. “Prestamos especial atención a las citaciones del Departamento de Justicia a la Fed y al caso de Lisa Cook, actualmente ante el Tribunal Supremo, como indicadores del ritmo al que podría avanzar una posible politización de la institución”, reconoce.

El sentido de los tipos bajos

Para Valentin Bissat, economista jefe y estratega senior de Mirabaud Asset Management, podríamos debatir sobre si seguirá bajando los tipos este año, pero lo que realmente importa es que los recortes aplicados en 2025 seguirán respaldando el crecimiento en 2026. Según su análisis, los tipos de interés a largo plazo son el indicador que más atentamente sigue el presidente de Estados Unidos, especialmente en un contexto de deuda pública que ronda el 100% del PIB y con una previsión de alcanzar el 120% en 2035. Se espera que el coste de esta deuda se sitúe entre 1 y 1,2 billones de dólares en 2026, alrededor del 3,3 % del PIB, y que siga aumentando a partir de entonces.

“Una bajada de los tipos a largo plazo sería un gran alivio. Pero, como estos tipos dependen del mercado, Donald Trump está intentando influir en los tipos a corto plazo presionando a la Reserva Federal para que los baje. Esta estrategia podría salir mal: si nombra a alguien de confianza para sustituir a Jerome Powell como presidente de la Fed en abril, los mercados podrían temer una postura más tolerante con la inflación y pedir una prima de riesgo más alta, lo que haría subir los tipos a largo plazo”, explica Bissat.

Independencia y relevo de Powell

En este sentido, llamó la atención que Powell dedicó un momento a rechazar explícitamente las recientes críticas de la administración sobre su asistencia a la audiencia del Tribunal Supremo relativa a Cook, afirmando claramente que existe un precedente claro para ello. “Esta mayor disposición a adoptar un tono más firme frente a la administración Trump es también la razón por la que seguimos de cerca si Powell permanecerá como gobernador una vez finalice su mandato como presidente. De producirse, los mercados podrían interpretar su presencia continuada como un contrapeso frente a una excesiva politización de la Fed”, advierte Stainton.

Este contexto hace pensar a la mayoría de los expertos que las próximas bajadas de tipos ocurrirán cuando Powell acabe su mandato como presidente de la institución monetaria. De hecho, el experto de Fidelity prevé que el nuevo ciclo de relajación monetaria se inicie cuando se nombre a un nuevo presidente de la Fed en mayo. “Esperamos tres recortes en la segunda mitad del año, casi dos más de lo que descuenta actualmente el mercado para ese periodo. Este nuevo ciclo de recortes será, previsiblemente, más prospectivo, con un énfasis especial en supuestos de fuerte crecimiento de la productividad. En nuestra opinión, es muy probable que este enfoque de política se mantenga con independencia de quién sea designado como próximo presidente de la Fed, siendo dicha elección más determinante para establecer hasta qué punto el balance de la institución vuelve a convertirse en una herramienta activa de política económica”, concluye.

Northern Trust ha anunciado el nombramiento de Katie Pries como directora ejecutiva para Canadá de Northern Trust Asset Servicing, con sede en Toronto. Pries sucederá en el cargo a Jeff Alexander, quien ha dejado la entidad para “buscar otras oportunidades”, indican.

Según explica la firma, en calidad de directora ejecutiva del país, supervisará el crecimiento y la gestión del negocio de Northern Trust en Canadá, incluidas las relaciones con clientes, potenciales clientes y reguladores. Además, formará parte del Comité de Dirección de Canadá, continuará siendo miembro del Consejo de Administración de Canadá y reportará al equipo directivo de Asset Servicing.

Pries ocupó anteriormente el cargo de presidenta y consejera delegada de Northern Trust Canadá desde marzo de 2020 hasta mayo de 2025, antes de pasar a un puesto corporativo global liderando la estrategia y la ejecución en materia de delitos financieros para Northern Trust, responsabilidades que seguirá supervisando en su nuevo cargo.

“Me complace dar la bienvenida de nuevo a Katie a Northern Trust Canada, donde desarrolló sólidas relaciones basadas en el servicio al cliente, la innovación tecnológica y el conocimiento del mercado. Bajo el liderazgo de Katie, el experimentado equipo de Canadá aportará continuidad a nuestros clientes y grupos de interés. Su profundo conocimiento de nuestro negocio y la base que han construido durante muchos años nos posicionan para mantener el crecimiento en el mercado institucional canadiense”, ha señalado Clive Bellows, copresidente de Northern Trust Asset Servicing.

Desde la firma destacan que Pries aporta una amplia experiencia a su función, ya que ha ejercido como directora de riesgos de Asset Servicing, directora de servicios al cliente de Northern Trust Asset Management y en puestos sénior de servicio al cliente institucional desde que se incorporó a Northern Trust en 1989.

Por último, la compañía explica que Canadá es un mercado de importancia estratégica, ya que actualmente cuenta con más de 150 clientes en 10 provincias y tres territorios.

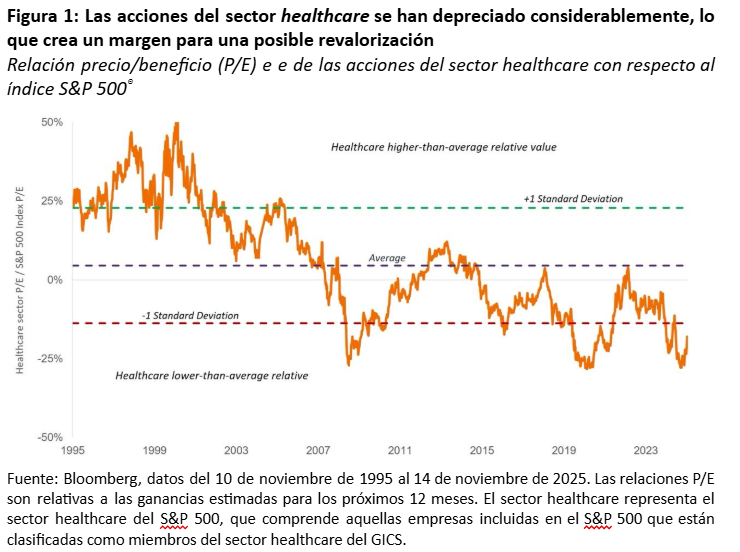

Además, los avances médicos han continuado, beneficiándose de nuevas modalidades y tecnologías farmacológicas innovadoras. Se trata de una situación que, en nuestra opinión, podría dar lugar a importantes oportunidades de riesgo/recompensa para determinadas áreas de la asistencia sanitaria en 2026. A continuación, indicamos dónde creemos que deberían fijarse los inversores.

Biotecnología emergente

Las empresas biotecnológicas de pequeña y mediana capitalización fueron las más afectadas por las preocupaciones políticas durante la mayor parte de 2025, a medida que aumentaba la inquietud sobre la futura orientación de la FDA y la posibilidad de que se aplicaran aranceles elevados a los productos farmacéuticos y se estableciera un precio de los medicamentos para la nación más favorecida (lo que alinearía los precios de los medicamentos en Estados Unidos con los de otros países ricos). Las acciones de las empresas biotecnológicas emergentes se vendieron masivamente, y el índice de empresas biotecnológicas de pequeña y mediana capitalización cayó más de un 40 % en la primera parte del año.

Sin embargo, desde principios de abril, el subsector se ha recuperado y ahora está en camino de terminar 2025 con ganancias de dos dígitos. A esa recuperación ha contribuido el hecho de que, a pesar de los recortes presupuestarios y de personal, la FDA ha logrado en general funcionar con normalidad e incluso ha introducido nuevos programas para acelerar el desarrollo de medicamentos. Además, el acuerdo alcanzado entre Pfizer y la Casa Blanca, en el que Pfizer se comprometió a realizar gastos de capital adicionales y a aplicar descuentos a determinados medicamentos en Estados Unidos, demostró que la industria disponía de opciones para evitar las propuestas más draconianas en materia de aranceles y precios de los medicamentos.

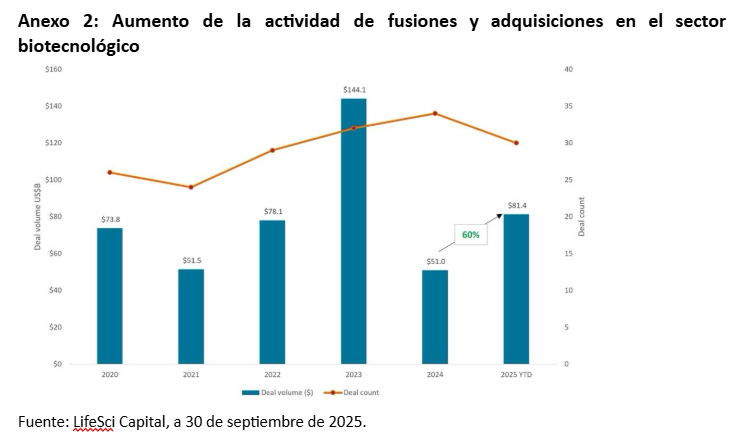

Creemos que el impulso podría continuar el próximo año. A pesar de la recuperación de las acciones biotecnológicas, el sector sigue estando muy lejos de recuperar los máximos alcanzados a principios de 2021. La bajada de los tipos de interés también podría impulsar el interés de los inversores por activos de mayor duración, como los biotecnológicos, y facilitar la financiación de fusiones y adquisiciones (M&A). De hecho, para 2025, la actividad de fusiones y adquisiciones en el sector biotecnológico ya ha superado la de 2024 (gráfico 2) y podría mantener su ritmo hasta 2026, ya que las grandes empresas farmacéuticas se enfrentan a la presión de sustituir cientos de miles de millones de dólares en ingresos por medicamentos que perderán la protección de las patentes en los próximos años.

Las empresas biotecnológicas de pequeña y mediana capitalización podrían ser las grandes beneficiarias de esas fusiones y adquisiciones. En la actualidad, estas empresas están desarrollando la mayoría de los nuevos medicamentos innovadores y, en 2025, representaban el 57 % de los objetivos de adquisición del sector.

La restricción de los mercados de capitales también ha contribuido a que el sector sea más ágil y disciplinado. En 2025 había un 21 % menos de empresas biotecnológicas cotizadas que hace casi cuatro años. Las empresas que siguen siendo públicas han sobrevivido centrándose en la ciencia innovadora y ofreciendo datos clínicos positivos. De hecho, se estima que el 82 % de las empresas biotecnológicas públicas tienen ahora «muy buenas» líneas de medicamentos o terapias en desarrollo que tienen el potencial de mejorar significativamente el nivel de atención en su categoría de enfermedades. En 2022, esa cifra era solo del 47 %.

A lo largo del año pasado se observaron pruebas de esta innovación, entre ellas el primer nuevo mecanismo de acción aprobado en décadas para la esquizofrenia, los primeros tratamientos para la MASH (enfermedad del hígado graso) y el síndrome de Prader-Willi (una enfermedad genética rara que afecta al desarrollo de los niños), nuevos fármacos para la miocardiopatía causada por la amiloidosis TTR y el primer tratamiento aprobado para la bronquiectasia, una enfermedad pulmonar.

Esta mejora en el desarrollo de la cartera de productos se está traduciendo en mayores ganancias potenciales, ya que cada vez más terapias tienen una gran aceptación entre los pacientes. Entre 2017 y 2024, solo alrededor del 20 % de las empresas del índice S&P Biotechnology Select Industry Index fueron rentables, según un informe del sector. Para 2027, esa cifra podría casi duplicarse hasta alcanzar el 38 %, un hecho que podría resultar cada vez más difícil de ignorar para el mercado.

Empresas farmacéuticas diversificadas

Al igual que con la biotecnología, las acciones farmacéuticas se han recuperado en los últimos meses a medida que se ha ido aclarando el alcance de la reforma de precios de los medicamentos y los aranceles. En general, el impacto de estas nuevas políticas en los márgenes de beneficio de las empresas farmacéuticas parece manejable hasta ahora, especialmente en los casos en que los precios más bajos podrían compensarse con un mayor volumen de ventas.

Eli Lilly y Novo Nordisk, por ejemplo, acordaron recientemente reducir el coste de sus medicamentos para la pérdida de peso GLP-1, líderes en el mercado, para los programas de seguros gubernamentales y las ventas directas a los consumidores. Los nuevos precios de catálogo oscilarán entre 149 y 350 dólares al mes, frente a los más de 1000 dólares actuales. Pero, a cambio, las terapias podrán ser cubiertas por Medicare y Medicaid, los programas de salud gubernamentales que aseguran a aproximadamente 120 millones de personas en Estados Unidos. Además, Eli Lilly y Novo recibieron nuevos «cupones de prioridad nacional del comisionado» de la FDA para las versiones orales de sus GLP-1 actualmente en desarrollo, lo que podría acelerar su lanzamiento en la primera mitad de 2026.

Dado que es probable que las presiones sobre los precios persistan en 2026 y que unos 300.000 millones de dólares en ingresos por medicamentos se enfrenten a la expiración de patentes entre ahora y 2030, creemos que es importante centrarse en las empresas farmacéuticas que están creando carteras diversificadas de medicamentos nuevos y avanzados. En nuestra opinión, las empresas que lo están haciendo tienen la oportunidad de ganar cuota de mercado, especialmente en mercados finales de rápido crecimiento, como la oncología, la obesidad y otras enfermedades crónicas, y de proteger sus márgenes de beneficio aprovechando sus considerables capacidades de fabricación. También creemos que los sólidos balances de estas empresas y su fuerte generación de flujo de caja libre podrían destacar cada vez más si el aumento de las valoraciones bursátiles y las perspectivas económicas inciertas llevan a los inversores a diversificarse hacia áreas más defensivas del mercado.

Las aseguradoras se reposicionan para el crecimiento de los beneficios

Las empresas de atención médica gestionada también se han enfrentado a obstáculos normativos, como la incertidumbre en torno a las tasas de reembolso de Medicare Advantage, la elegibilidad de los pacientes para Medicaid y las preocupaciones sobre la asequibilidad en el mercado individual (con las subvenciones para los planes de la Ley de Asistencia Asequible (ACA) como principal punto de fricción en el reciente cierre del Gobierno de EE. UU.). El aumento de los costes médicos también ha lastrado los márgenes de beneficio de las aseguradoras, ya que la utilización de los servicios médicos se recuperó más de lo esperado tras la pandemia de COVID-19.

Como resultado, las valoraciones de las acciones de atención médica gestionada han caído a algunos de sus niveles más bajos en décadas. Creemos que esto crea una oportunidad para los inversores a largo plazo que pueden ser selectivos. Si bien la incertidumbre en torno a la financiación federal de Medicaid y la ACA crea riesgos a corto plazo para las empresas de estos mercados, las aseguradoras vinculadas a Medicare Advantage tienen vientos favorables más positivos. Por un lado, estas empresas han revisado el precio de sus pólizas para 2026 y han ajustado las prestaciones que ofrecen en respuesta al aumento de los costes y la reducción de las tasas de reembolso. La reducción de costes también ha sido un objetivo prioritario y ha contribuido a que varias aseguradoras hayan elevado sus previsiones de beneficios para 2026.

Creemos que las valoraciones aún no reflejan plenamente estos esfuerzos y pasan por alto otros factores de crecimiento a largo plazo, como las iniciativas de atención basada en el valor y el aumento de las inscripciones en Medicare Advantage. En nuestra opinión, esto supone una oportunidad atractiva en términos de riesgo/recompensa para los inversores, especialmente para aquellos con un horizonte temporal de varios años.

Empresas de tecnología médica y herramientas con nuevos ciclos de productos y repunte de los pedidos

Los fabricantes de dispositivos médicos no han escapado a la incertidumbre arancelaria, ya que la Administración Trump anunció a finales de septiembre que iba a poner en marcha un estudio sobre las cadenas de suministro de tecnología médica antes de introducir posibles aranceles específicos para el sector. Las interrupciones en la cadena de suministro y el aumento de los costes de los insumos también han supuesto un obstáculo para el grupo en 2025.

Sin embargo, si la experiencia del sector farmacéutico sirve de guía, creemos que los inversores no deben precipitarse en sus conclusiones y que se pueden alcanzar compromisos normativos. Mientras tanto, muchas empresas del sector están experimentando un crecimiento de dos dígitos en los ingresos gracias al lanzamiento de nuevos productos para enfermedades cardiovasculares y diabetes, dos mercados finales grandes y en crecimiento. Además, las empresas de herramientas para ciencias de la vida se han beneficiado del aumento de los pedidos, ya que su mayor cliente, la industria farmacéutica, vuelve a un entorno operativo positivo gracias a la claridad en materia de aranceles y precios de medicamentos. Una vez más, creemos que se trata de un equilibrio atractivo entre riesgo y recompensa para los inversores que pueden ser selectivos.

Tribuna de opinión firmada por Andy Acker y Dan Lyons, gestores de cartera de Janus Henderson

México da señales de debilidad y la gran prueba es la creación de empleo formal, que en el año 2025 registró su peor desempeño desde 2010. Esto si a las cifras oficiales se le restan la incorporación de plazas de trabajadores de plataformas digitales, que en realidad no fueron nuevos puestos de trabajo sino la formalización de empleos que ya existían, según detalló un análisis de la rama local de BBVA.

De acuerdo con la firma, en 2025 la economía del país apenas generó apenas 72.000 nuevos puestos de trabajo. Este desempeño se ubica como el más bajo desde 2010, excluyendo 2020, año afectado por la pandemia. La cifra confirma el bajo dinamismo de la economía mexicana, asociado en gran medida a la persistente debilidad de la inversión y al deterioro de la confianza empresarial.

BBVA detalla que, si bien las cifras oficiales dicen otra cosa y muestran un ligero incremento en el empleo, en realidad no son certeras, porque incluyen un fenómeno que se presentó el año pasado –que no volverá a presentarse– y que en realidad no refleja plenamente lo que sucedió en el mercado laboral mexicano. El año pasado, producto de una reforma legal, se incorporó a la seguridad social del país a los trabajadores de las plataformas digitales. Así, las cifras del Instituto Mexicano del Seguro Social (IMSS) indican que en 2025 el empleo formal cerró el año con un crecimiento anual de 1,3%.

Sin embargo, los analistas de BBVA señalan que si bien la cifra anterior equivale a que en términos netos se incorporaron 213.000 trabajadores, este resultado no refleja de manera directa la dinámica real de creación de nuevos empleos formales, ya que incluye la incorporación de trabajadores de plataformas digitales que superaron el umbral de ingreso neto mensual. Además, si bien este proceso es positivo en términos de acceso a la seguridad social, no implicó la creación de nuevas plazas, sino la formalización de puestos de trabajo previamente existentes.

«La dinámica subyacente de creación de empleo formal resulta considerablemente más débil, al descontar la incorporación de los trabajadores de Plataformas Digitales (TPD), el crecimiento anual del empleo se reduce a apenas 0,3%, lo que equivale en términos netos a la generación de solo 72 mil nuevos puestos de trabajo. Este desempeño se ubica como el más bajo desde 2010», dicen los autores del análisis en BBVA.

Baja inversión, alerta para el empleo

«Este débil desempeño del empleo formal está estrechamente vinculado al bajo dinamismo de la economía mexicana, particularmente a la persistente caída en los niveles de inversión. De acuerdo con el dato más reciente disponible, correspondiente a octubre, la formación bruta de capital fijo continúa registrando una contracción anual de 5,8% en términos reales, confirmando la falta de impulso de la inversión productiva. Al interior de este indicador destaca la marcada debilidad del componente de maquinaria y equipo, que presenta una caída anual de 10,3%, reflejando la cautela del sector privado frente a un entorno de elevada incertidumbre», señaló la firma.

Adicionalmente, el análisis señala que la debilidad del empleo formal el año pasado se explica, en buena medida, por la destrucción de puestos de trabajo en sectores clave de la economía. Por ejemplo, el sector agropecuario atraviesa una de sus mayores crisis en términos de empleo, acumulando 28 meses consecutivos con tasas anuales negativas y cerrando el año con una contracción de 3,9%, reflejando un deterioro prolongado y de carácter estructural.

Por su parte, la manufactura, principal motor del empleo formal en México, registró un desempeño particularmente negativo el año pasado. Si bien al cierre mostró un comportamiento prácticamente estancado en términos mensuales, a lo largo de 2025 acumuló tasas anuales negativas de manera continua, cerrando el año con una destrucción de empleo de 2,1%. Este resultado confirma un año perdido en materia de creación de empleo para el sector.

El sector de la construcción también profundizó su mal desempeño. En diciembre registró una caída mensual de 0,57% en cifras desestacionalizadas y acumuló 16 meses consecutivos con tasas anuales negativas, cerrando el año con una contracción anual de 2,3%. No obstante, si se toma como referencia septiembre de 2024 —inicio de esta dinámica negativa—, la pérdida acumulada de empleo en el sector alcanza una destrucción de 11,9%, evidenciando la magnitud del deterioro.

En este contexto el sector servicios, segundo en importancia en términos de generación de empleo, mostró resiliencia a lo largo del año. Sin embargo, también comenzó a reflejar señales de debilitamiento. Aunque cerró diciembre con un crecimiento mensual de 0,49% en cifras desestacionalizadas, en términos anuales el avance fue de apenas 1,6%, muy por debajo de lo observado en los cierres de año recientes: 2,1% en 2024, 3,1% en 2023 y 4,1% en 2022.

De acuerdo con BBVA, el salario real de los trabajadores afiliados al IMSS se mantiene por encima de su promedio de los últimos 12 años. Sin embargo, al cierre de 2025 registró un crecimiento anual de 3,1%, confirmando una desaceleración gradual que se ha venido observando desde 2019.

«En línea con este comportamiento y con la baja creación de empleo formal, la masa salarial real mostró un desempeño menos favorable que el salario real. En 2025, la masa salarial creció 4,4% anual, resultado influido por la incorporación de trabajadores de plataformas digitales. Al excluir este efecto, el crecimiento de la masa salarial se reduce a 3,4%, es decir, 1 punto porcentual menos, reflejando una mayor debilidad respecto al promedio observado en los últimos dos años», dijo BBVA.

Para los analistas del banco, hacia adelante si bien se anticipa una mejora gradual en el crecimiento del empleo formal respecto a 2025, esta seguiría siendo insuficiente para retomar un dinamismo comparable al observado durante los primeros años posteriores a la pandemia.