Argumentos a favor de la calidad de cara a un mercado difícil

| Por Cecilia Prieto | 0 Comentarios

A medida que avanza 2023, el consenso sugiere que la economía global se está ralentizando. El FMI señaló en abril que es probable que las economías desarrolladas vean “una ralentización especialmente pronunciada del crecimiento”, reducido a más de la mitad hasta el 1,3% para este año. La inflación está siendo responsable en gran medida, al mantenerse mucho más persistente y elevada de lo esperado inicialmente.

En consecuencia, los bancos centrales no han cejado en su retórica ortodoxa y siguen subiendo los tipos de interés. La Reserva Federal anunció en mayo su décima subida consecutiva. Esto ha tenido consecuencias – como hemos visto en el sector bancario estadounidense- y esperamos que los mercados sigan agitados a corto plazo. A medida que el entorno económico sufre cada vez más presión, se reducirá el crecimiento de los beneficios, y creemos que se van a volver cada vez más importantes para los inversores los beneficios resilientes mostrados por empresas globales de alta calidad. Los ingresos tienden a repetirse porque estas empresas ofrecen típicamente productos y servicios que necesita la gente, desde fabricantes de dispositivos médicos a proveedores de software, pasando por compañías de alimentación. Estas características defensivas han permitido a las empresas de calidad sobrevivir a lo largo de múltiples ciclos económicos con su posición de mercado y su economía competitiva intactas, generando retornos para los accionistas que no solo han sido más fuertes que los del mercado, también relativamente defensivos y descorrelacionados.

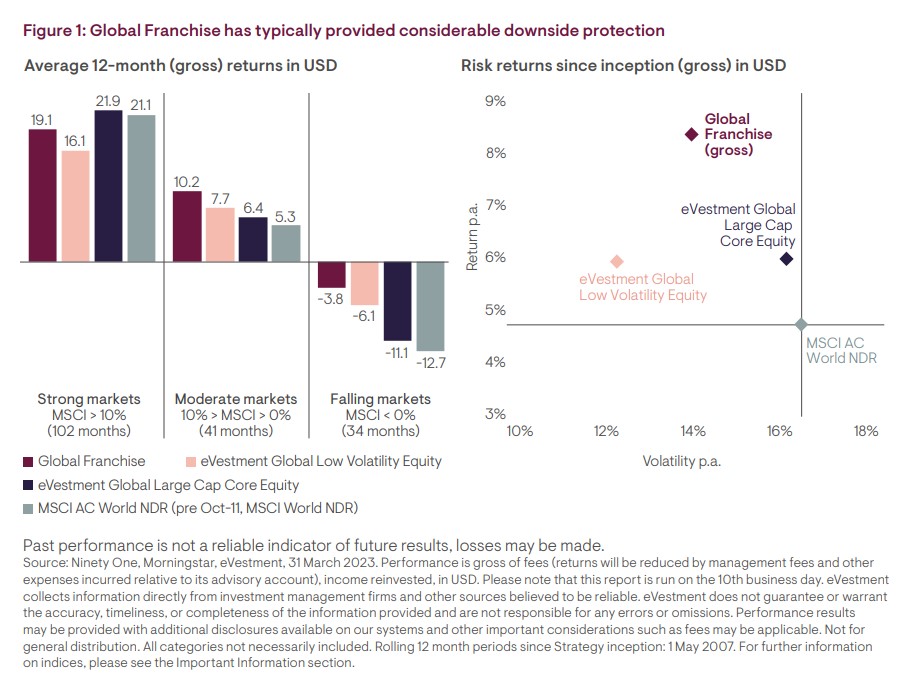

Una postura defensiva es especialmente importante de cara a mercados más difíciles. Las empresas de calidad suelen presentar sólidas características defensivas en los mercados bajistas, lo que les ayuda a mitigar lo peor de las ventas, ofreciendo así un atractivo perfil de amortiguación de las caídas a largo plazo. Centrarse en valores resistentes puede traducirse en una beta relativamente baja, por lo que los mercados moderados y bajistas pueden ser una fuente clave de rentabilidad superior. Sin embargo, como muestra el gráfico siguiente, la estrategia Global Franchise de Ninety One ha logrado este sello de alfa defensiva participando significativamente también en mercados alcistas, ya que sus participaciones se recuperan a buen ritmo debido a su fortaleza inherente.

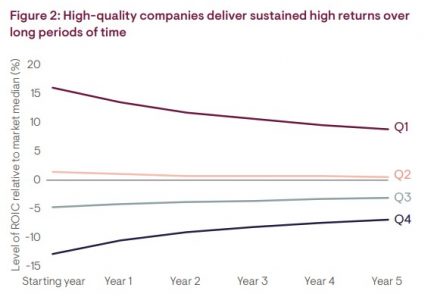

Cuando se habla de fortaleza inherente, esto se ilustra mejor mediante el análisis del rendimiento del capital invertido (ROIC) de una empresa. Este mide los beneficios que hace una empresa como un porcentaje de su capital invertido, tanto deuda como acciones. En resumen, muestra el grado de efectividad que los sucesivos equipos directivos han invertido históricamente el efectivo en la empresa. Las empresas en las que suele invertir el equipo de inversión de Calidad de Ninety One suelen tener -y mantener- un ROIC consistentemente elevado, ya que los equipos directivos buscan estrategias que generen retornos superiores al coste sobre el capital, aumentando el valor para los accionistas a medida que se expande la compañía. Ese tipo de empresas pueden invertir en productos y servicios que permitan seguir creciendo en el futuro al tiempo que crean barreras de entrada a nuevos competidores. La empresa necesita invertir proporcionalmente menos en comparación con un negocio de menores retornos para conseguir el mismo nivel de crecimiento. En consecuencia, puede devolver más efectivo a los accionistas en la forma de dividendos y recompras de acciones, sin efectos negativos sobre el crecimiento futuro.

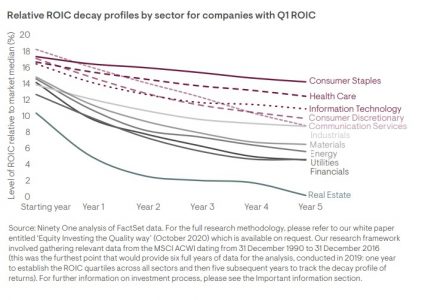

Por supuesto, los altos retornos deberían fomentar la competición en la industria: atraídos por el potencial de un ROIC elevado, los nuevos competidores buscarán la entrada en el mercado, rebajando posiblemente los retornos de los demás. Sin embargo, nuestro análisis ha demostrado que, aunque las empresas con ROICs en el primer cuartil tienden a revertir a la media en periodos a cinco años, dentro de ese mismo cuartil algunos sectores han mostrado históricamente más resiliencia, notablemente consumo básico, salud y tecnologías de la información (TI). Estos tres sectores pueden crear para sí mismos significativas ventajas competitivas y barreras de entrada para los demás.

Las empresas de cualidad poseen típicamente atributos resilientes que permiten sostener sus perfiles de ROIC elevado. Un ejemplo de ventaja competitiva clave es el poder de la marca, que muchas empresas tratan de aumentar la notoriedad pública mediante campañas publicitarias y de promoción que duran décadas. Combinado con la baja sensibilidad al ciclo económico, balances sanos y una asignación efectiva de capital, estas empresas pueden ganar escala y ganar una posición dominante del mercado, frecuentemente con diversidad geográfico. Esto hace que sean extremadamente difíciles de destronar. Por tanto, la cotización de este tipo de empresas debería batir al mercado en el largo plazo.

Por supuesto, mucho de esto suena convincente en teoría, pero hay muchos ejemplos de empresas de calidad que ofrecen de forma persistente un rendimiento fundamental tangible que se ve recompensado con el paso del tiempo. Tomemos como ejemplo a ASML. La empresa, que proporciona las máquinas que son clave en el proceso de fabricación de semiconductores, tiene una posición monopolística en una industria que tiene dinámicas convincentes de crecimiento estructural en el largo plazo. Es más, la demanda de este tipo de equipamiento se mantiene sana. Los pedidos pendientes de ASML han superado los 40.000 millones de euros – un récord para la compañía- ofreciendo visibilidad en el largo plazo. Una empresa que tiene efectivo y una conversión de flujos de caja cercana al 100% debería ser capaz de superar shocks en el corto plazo procedentes del entorno macro e incluso de su propio sector.

La temática de los flujos de caja y la rentabilidad aparece en todo el espectro de calidad. En el sector viajes – una industria diezmada por la pandemia- Booking Holdings brilla como ejemplo de negocio ágil bien posicionado en una corrección gracias a su base de costes variables y su naturaleza ligera en capital. Además, Booking crece durante la recuperación, tal es la fuerza de su marca. Su posición neta de caja – construida con su nivel persistentemente elevado de flujo de caja libre- implica que no está lastrada por un endeudamiento caro, dando opciones a la compañía: puede elegir amortizar la deuda existente, devolver efectivo a los accionistas a través de recompras de acciones o reinvertir en sí misma para crecer. Las empresas de menor calidad simplemente no tienen estas opciones.

Microsoft – que tiene más de 100.000 millones de dólares de caja en su balance- es otra empresa con consideración de estándar de calidad de oro, ya que tiene la oportunidad de beneficiarse del cobro de intereses por su efectivo en caja. Además, el modelo de negocio basado en suscripciones de la empresa, los flujos de ingresos por anualidades y cerca del 75% de ingresos centrados en el comercio proporcionan visibilidad a largo plazo a lo largo de un ciclo económico.

De cara al futuro, con tanta incertidumbre en torno a la dirección de los mercados, creemos que un enfoque sobre empresas de calidad podría ser muy útil para los inversores. Hay numerosas historias con crecimiento estructural en el largo plazo en todo el mundo, y todas poseen una resiliencia considerable en los periodos más difíciles, pero se requiere mucha experiencia para identificar estas oportunidades. Nuestra estrategia Global Franchise proporciona profundidad y perspectiva, permitiendo una visión diferenciada de un universo en evolución de empresas de calidad. En nuestra opinión, un enfoque de alta convicción y baja rotación con un elevado active share puede lograr un nivel constante de rentabilidad superior a largo plazo con menores niveles de volatilidad.

Tribuna de Clyde Rossouw, co responsable de Quality en Ninety One Asset Management.