Foto cedidaPedro Castro e Almeida, nuevo responsable de los negocios de Santander en Europa

Banco Santander ha acordado el nombramiento de Pedro Castro e Almeida como nuevo responsable regional de Europa. Castro e Almeida, actualmente consejero delegado (CEO) de Santander Portugal, sustituye a António Simões, quien ha decidido dejar Santander para asumir una nueva posición como consejero delegado de grupo de Legal and General Group, compañía de gestión de activos y seguros radicada en Reino Unido.

En su nueva función, Castro e Almeida será responsable de los negocios de Santander en Europa (los bancos en España, Reino Unido, Polonia y Portugal) y de liderar la transformación en la región, para lo que reportará al consejero delegado del grupo, Héctor Grisi. Castro e Almeida mantendrá su actual cargo como consejero delegado de Santander Portugal. Los consejeros delegados del banco en España, Reino Unido y Polonia le reportarán directamente.

Castro e Almeida se incorporó en 1993 a Santander Portugal, unidad de la que ha sido CEO en los últimos cinco años. Durante este periodo, el banco ha llevado a cabo una gran transformación, simplificando y automatizando las tareas operativas, y convirtiéndose en la entidad más eficiente y rentable del país. Antes de ser CEO de Santander Portugal, fue consejero de la entidad durante más de 10 años y pasó por diversas áreas del banco.

Este nombramiento será efectivo a partir del 1 de septiembre, sujeto a las aprobaciones pertinentes, fecha hasta la cual António Simões mantendrá sus actuales responsabilidades para asegurar una transición ordenada.

António Simões se incorporó a Santander en 2020 y ha desempeñado un papel fundamental en la transformación del negocio en Europa. Bajo su dirección, el banco ha avanzado significativamente en la integración de sus actividades en la región y en la construcción de One Santander. Todo esto ha dado como resultado que el beneficio ordinario en Europa haya aumentado desde 1.138 millones de euros en 2020 hasta 3.810 en 2022, tendencia que se ha prolongado en el primer trimestre de 2023, con un aumento del beneficio del 19% interanual. La rentabilidad (RoTE, retorno sobre el capital tangible) de la región ha pasado del 3% en 2020 al 13% en el primer trimestre de 2023, impulsada por el crecimiento de la franquicia, cuya base de clientes aumentó en 1 millón en el último año.

La presidenta de Banco Santander, Ana Botín, valoró el nombramiento de Pedro y agradeció el trabajo de António: “Pedro ha realizado un gran trabajo liderando Santander Portugal, que con él al frente ha mejorado significativamente la satisfacción del cliente, la eficiencia y la rentabilidad, y se ha convertido en un modelo de transformación exitosa. Es la persona ideal para liderar Europa y continuar el buen trabajo que ha realizado António con One Santander”. Asimismo, quiso agradecer a António «su contribución a la transformación del negocio en Europa y su esfuerzo y dedicación. Su nombramiento como consejero delegado de una gran compañía cotizada es una muestra más del buen trabajo realizado y le deseamos mucha suerte en esta nueva etapa.”

Castro e Almeida afirmó que “estoy muy ilusionado con la oportunidad de liderar el negocio de Europa» y añadió que en los últimos años, «hemos realizado grandes avances para construir One Santander en la región y contamos con un equipo extraordinario. Seguiremos trabajando para alcanzar los objetivos que se marcó el grupo en el último Investor Day”.

Simões reconoció estar «muy orgulloso de todo lo que ha conseguido el equipo en el proceso de transformación y de crecimiento del negocio en Europa». En este punto recordó haber conseguido «grandes cosas juntos y estoy muy agradecido por el esfuerzo y compromiso». «También quiero dar las gracias a Ana y a Héctor por su apoyo. Pedro ha demostrado su buen hacer, y estoy seguro de que él y todo el equipo seguirán mejorando el negocio, apoyando a los clientes y empleados, y generando valor para los accionistas de forma sostenible”, concluyó.

La Reserva Federal estadounidense renunció en su reunión de junio a subir los tipos de interés otros 25 puntos básicos, por lo que dejó intacto el precio del dinero entre el 5% y el 5,25%. Con esta decisión, la autoridad monetaria estadounidense rompe así una racha de 10 subidas consecutivas que ha impulsado el tipo de los fondos federales 500 puntos básicos desde principios del año pasado.

Pese a que la Fed cumplió con el guión previsto por el consenso de mercado, el equipo del presidente Jerome Powell sorprendió en el Resumen de Proyecciones Económicas, donde quedó reflejado que podrían ser necesarias dos subidas de tipos adicionales hasta finales de 2023. Los motivos para esta previsión se fundamentan en una inflación subyacente algo más alta y un mayor crecimiento en 2023, así como una mayor resistencia del mercado laboral.

Un mensaje que trasladó pesimismo momentáneo a los mercados, que progresivamente recuperaron. Jim Cielinsky, responsable global de renta fija de Janus Henderson interpreta este mensaje como un intento de la Fed de ganar tiempo “para calibrar mejor el efecto retardado de subidas de tipos en 5 puntos porcentuales”. Para Charles Diebel, Responsable de Renta Fija de MIFL, el objetivo era garantizar que el mercado “recibiera el mensaje de que los riesgos para los tipos seguían estando asimétricamente sesgados al alza y, del mismo modo, no querían que el mercado mostrara una reacción pesimista y suavizara aún más las condiciones financieras en este momento”.

Mientras, Christian Scherrmann, U.S. Economist para DWS, apunta que dado el reciente optimismo en los mercados de renta variable, “tal vez los banqueros centrales se sintieron obligados a hacer retroceder a los inversores, aunque en realidad no hacían nada”. Y Bill Papadakis, Senior Macro Strategist de Lombard Odier, justifica este mensaje por una posible preocupación de los miembros del FOMC de que “la inflación subyacente no se esté desacelerando tan rápidamente como desearían”.

Eso sí, Papadakis destaca que se ha producido “un giro importante en la política de la Fed”, ya que aunque se suban los tipos en las próximas reuniones, “es poco probable que cambie el panorama general, debido a que la economía y la inflación se están comportando en línea con las expectativas, y si esta tendencia continúa, nuevas subidas serían un riesgo innecesario”.

Es más, Garrett Nelson,estratega de carteras en Natixis IM Solutions, afirma que, aunque los mercados descuentan actualmente un 60% de probabilidades de una subida en la reunión de julio, “si los datos siguen apuntando a una desaceleración decisiva en las impresiones sobre la inflación subyacente, lo que actualmente se espera que sea un salto podría muy bien convertirse en una pausa más prolongada” de la Fed. El experto es tajante, pues matiza que “la Fed no es un halcón, lo es la robusta economía” estadounidense, de tal manera que “la inflación y el ritmo de la desaceleración a lo largo del resto del año dictará si esas subidas previstas llegan a buen puerto o no».

Para Tiffany Wilding y Allison Boxer, economistas de PIMCO, la Fed sigue considerando que “los riesgos de hacer demasiado poco para enfriar la inflación son mayores que los riesgos de hacer demasiado”. Sin embargo, la experta es consciente de que, aunque Powell insinuó que la Fed podría subir los tipos en dos reuniones, “nuestra previsión de debilitamiento macroeconómico en el segundo semestre plantea dudas sobre si llevará a cabo todas las subidas”. Y cita como condicionante de ese movimiento a la reanudación de los pagos de los préstamos estudiantiles en septiembre, así como el retraso de los plazos fiscales en octubre, que “pueden suponer importantes obstáculos para el consumo en el tercer trimestre”.

Previsiones para el futuro

De cara a las decisiones futuras de la Fed, Scherrmann mantiene su expectativa de una subida de tipos más este año y destaca que su perspectiva de una recesión grave “no ha aumentado tras la reunión”. Tampoco ve tal posibilidad David Kohl, Chief Economist, Julius Baer, que considera que “con la inflación estadounidense en una senda descendente sostenible, no vemos la necesidad de -ni esperamos- nuevas subidas de tipos este año”. Incluso, cree que subidas adicionales este año apenas cambiarán el resultado de la inflación en 2023, dado el largo desfase con el que la política monetaria afecta a la economía.

El experto, no obstante, admite que la probabilidad de una subida adicional en la próxima reunión del FOMC y en julio ha aumentado, de forma que “un ritmo más moderado de endurecimiento podría significar que las subidas consecutivas se conviertan en cosa del pasado y que la Reserva Federal favorezca un enfoque de política monetaria ‘cada dos reuniones’».

Por su parte, Patrice Gautry, economista jefe de Union Bancaire Privée, afirma que la lección extraída de las anteriores subidas de tipos y de las incertidumbres que rodean a las próximas decisiones del FOMC es que “la Fed se tomará su tiempo antes de relajar su política el próximo año”. Pese a que los mercados monetarios descuentan recortes de tipos en el primer trimestre del año que viene, “el FOMC debería esperar a tener más seguridad sobre una tendencia real de desinflación tanto en el mercado laboral como en los servicios antes de rejuvenecer el ciclo económico”.

Más contundentes son James McCann, economista jefe adjunto de abrdn: y Salman Ahmed, Responsable global de macro y asignación estratégica de activos en Fidelity International. McCann augura que si no se produce un deterioro de la actividad o una desaceleración más clara de la inflación subyacente, “parece probable que la Reserva Federal retome las subidas en julio o, a más tardar, en septiembre”.

Y Ahmed reitera que es posible que se produzca una recesión a final de 2023 o principios de 2024, “ya que la política restrictiva empieza a perjudicar a la economía de cara al futuro”. El experto explica que los retardos de transmisión de la política monetaria en la economía real en este ciclo han sido largos y variables “debido al choque COVID”, sin embargo, el enfoque continuado en mantener la política monetaria restrictiva “significa que el riesgo para el crecimiento se mantiene firmemente a la baja a medida que avanzamos en 2023”.

La renta variable estadounidense tuvo un comportamiento diverso durante el mes de mayo. Mientras que los valores tecnológicos de gran capitalización se beneficiaron de una oleada de optimismoalimentada por los avances en inteligencia artificial (IA), la crisis de la deuda federal se cernió sobre el mercado, dominando los titulares y afectando al sentimiento del mercado. Concluyó la temporada de resultados del primer trimestre y, aunque la etiqueta «mejor de lo temido» puede describir bastante bien las últimas temporadas de resultados, el aumento general de las previsiones hasta 2023 es una señal alentadora para las empresas en general. Tras tensas negociaciones entre la Casa Blanca y el presidente republicano de la Cámara de Representantes, Kevin McCarthy, la Cámara de Representantes aprobó una ley para suspender el techo de la deuda y fijar límites al gasto federal en un esfuerzo por evitar una posible catástrofe económica. El proyecto de ley se envió al Senado, que finalmente lo aprobó el 1 de junio, por lo que el nuevo límite de endeudamiento de la nación se ha prorrogado hasta el 1 de enero de 2025.

La Reserva Federal anunció el 3 de mayo otra subida de 25 puntos básicos en los tipos de interés al final de su reunión mensual, elevando los tipos de interés al rango de 5- 5,25%. Durante su comparecencia de prensa, el presidente de la Fed Jerome Powell destacó que la inflación se ha moderado algo desde mediados del año pasado y que el proceso de hacer que la inflación regrese al 2% todavía tiene un largo camino por recorrer.

Los valores tecnológicos de gran capitalización han sido los principales beneficiarios del reciente impulso positivo en relación con la inteligencia artificial, con NVIDIA (NVDA), Microsoft (MSFT) y Amazon (AMZN) como los tres principales contribuyentes al rendimiento del Russell 1000 durante el mes de mayo.

Mayo fue un mes difícil para la inversión en arbitraje de fusiones, ya que First Horizon (FHN) y Toronto-Dominion Bank (TD) abandonaron su acuerdo, y la Comisión Federal de Comercio de EE.UU. (FTC) presentó una demanda para bloquear la adquisición de Horizon Therapeutics (HZNP) por parte de Amgen (AMGN) por valor de 27.000 millones de dólares. Los diferenciales de otras operaciones se ampliaron en consonancia; sin embargo, consideramos que se trata de una oportunidad para ampliar posiciones con diferenciales más amplios a pesar de los contratiempos. El mercado ha empezado a valorar adecuadamente las preocupaciones en torno al escrutinio regulador y el riesgo, lo que se ha traducido en unos diferenciales más amplios que han afectado negativamente al rendimiento. La actividad de nuevas operaciones está creando oportunidades para que los inversores inviertan capital en operaciones en las que creemos que se puede compensar adecuadamente a los arbitrajistas, y creemos que con el tiempo seguirán generando rendimientos absolutos.

El mercado de convertibles se mantuvo prácticamente plano en mayo, ya que los temores a una recesión y al estancamiento del techo de la deuda estadounidense pesaron sobre el mercado, mientras que los datos económicos mixtos y las previsiones de las empresas dieron esperanzas a algunos inversores optimistas. La amplitud del mercado de renta variable es bastante baja, con sólo unos pocos nombres impulsando las subidas. En conjunto, el mercado da la sensación de estar esperando una recesión inevitable. Reconocemos la importancia que estos factores macroeconómicos tienen en una cartera de convertibles, pero creemos que el mercado ofrece actualmente una oportunidad de rentabilidad ajustada al riesgo favorable en relación con la renta variable subyacente en este entorno.

La oportunidad única en convertibles procede actualmente de emisiones equivalentes de renta fija que cotizan con rendimientos atractivos a vencimiento superiores a nuestra rentabilidad esperada a largo plazo. A menudo se trata de convertibles a pocos años de su vencimiento que esperamos que se incrementen a la par durante ese tiempo. Aunque este no es el perfil en el que nos hemos centrado históricamente, nos parece atractivo para el fondo en este entorno. Estos convertibles deberían tener un recorrido a la baja limitado a partir de aquí y esperamos que superen a la renta variable en un mercado plano, bajista o volátil.

Tribuna de Michael Gabelli, director general de Gabelli & Partners

El comportamiento de los mercados en 2022 ha traído de vuelta el debate sobre la necesidad de reevaluar la asignación de una cartera 60/40, añadiendo activos alternativos líquidos para lograr rentabilidades descorrelacionadas. En torno a esta idea, Jupiter AM sentó durante su última Conferencia de Inversión en Madrid a tres gestores al mando de tres estrategias alternativas emblemáticas de la casa: Amadeo Alentorn, gestor del Jupiter Merian Global Equity Absolute Return Fund; Mark Nash, gestor del Jupiter Strategic Absolute Return Bond Fund; y Ned Naylor-Leyland, gestor del Jupiter Gold and Silver Fund. El panel estuvo moderado por William López, responsable de Latam & US-Offshore de Jupiter AM.

Estos expertos coincidieron sobre la necesidad de añadir activos alternativos siempre que mantengan un alto perfil de liquidez y aporten rentabilidades realmente descorrelacionadas a la cartera. Alentorn afirmó que un cliente medio debería contar idealmente con una asignación a alternativos en torno al 20%: “En un entorno como el del año pasado, cuando acciones y bonos experimentaron caídas de doble dígito, necesitas añadir una exposición significativa a activos que no estén correlacionados con acciones y bonos. Esto permitirá conseguir una expectativa de retorno media con un riesgo mucho más bajo, con retornos mucho más consistentes a lo largo del ciclo y, por tanto, mejor ratio Sharpe”.

Cómo explotar la dispersión del mercado bursátil

Amadeo Alentorn lleva al frente de la gestión del Jupiter Merian Global Equity Absolute Return Fund desde 2009. Se trata de un fondo de renta variable long-short market neutral gestionado de forma muy flexible y dinámica. El gestor aplica un método sistemático, aclarando que “sistemático no significa que sea pasivo, somos altamente activos en nuestra gestión”. De hecho, el experto indica que el entorno de mercado ha sido fructífero para su estrategia en los últimos dos años, gracias a los elevados niveles de volatilidad y dispersión dentro de la renta variable y a la alta liquidez de los activos en cartera. “Se trata de equilibrar riesgos y explotar las oportunidades de tener un enorme universo de inversión de más de 7000 valores y elegir posiciones cortas y largas para extraer alfa con beta cero”, resume.

Para determinar en qué momentos ponerse corto o largo, y sobre qué tipo de acciones, el gestor analiza el comportamiento de los inversores en el corto plazo. Para Alentorn, obtener una buena comprensión de qué factores guían el comportamiento de los inversores es clave para determinar qué tipo de estilo va a funcionar a tres meses vista: “Usamos muchos estilos diferentes, es la manera en que añadimos valor de forma activa en las distintas partes del ciclo, Ha habido momentos, como el año pasado, en los que tuvo sentido ponerse largos en acciones que estaban muy baratas y cortos en acciones quality growth que estaban muy caras, y esa es la razón por la que lo hicimos muy bien en el primer semestre del año pasado. Pero hay otros entornos de mercado en los que lo correcto es hacer lo contrario porque los inversores tienen miedo y emprenden el vuelo hacia la calidad”, detalla.

Retorno absoluto en renta fija

Análisis top down riguroso, flexibilidad y gestión férrea del riesgo son los ingredientes presentes en la cartera del Jupiter Strategic Absolute Return Bond Fund, que gestiona Mark Nash desde 2016 con la misión de generar retornos consistentes a lo largo del ciclo con objetivo medio de riesgo del 4%. “Los inversores en renta fija sufren una falta de diversificación: si te confundes con la visión macro en el análisis top down, esto va a afectar a muchas de las posiciones. Obviamente creamos nuestra estrategia partiendo del análisis top down, pero también controlamos el riesgo de nuestras convicciones”, explica.

El gestor recalca que la cartera del fondo está posicionada en bonos con ratings elevados, predominantemente bonos soberanos de mercados desarrollados. Esto le permite gestionar los riesgos de liquidez e impago: “Posicionamos la cartera en instrumentos muy sencillos y buscamos movimientos en los precios basados en el panorama macroeconómico. Nuestro margen de seguridad es muy elevado”, indica. La estrategia también incluye coberturas de divisas y, aunque tiene capacidad para invertir en bonos corporativos (por ejemplo, tuvo una pequeña posición corta el año pasado), las exposiciones suelen ser muy bajas porque Nash considera que estos bonos son “demasiado idiosincráticos e ilíquidos”.

Nash explica que, mientras que el año pasado “los mercados fueron razonablemente sencillos, porque había una firme direccionalidad en la inflación y se podía constatar que los bancos centrales iban por detrás de la curva e iban a ser hawkish”, en cambio este año las previsiones macro son increíblemente volátiles: “Lo que está pasando ahora es muy normal. Estamos en una transición macro entre dos regímenes: el año pasado tuvimos un escenario de inflación alta y crecimiento bajo y ahora estamos dirigiéndonos hacia el escenario de inflación y crecimiento bajos”.

La visión de Jupiter es que la renta fija volverá a gustar a los inversores, pero entre tanto será necesario tener paciencia y comprender muy bien cuáles son los riesgos macro: “Desafortunadamente el mercado todavía está confundido, por lo que necesitamos ver datos más evidentes que indiquen con solidez que estamos en ese entorno de inflación y crecimiento bajos”, sentencia.

Razones para añadir oro y plata a la cartera

Finalmente, Ned Naylor-Leyland aportó algunas claves sobre la gestión del Jupiter Gold and Silver Fund, un fondo que invierte en oro, plata y mineras de ambos metales. Naylor-Leyland destacó que la principal dificultad que representa la inversión en oro es que presenta un comportamiento similar al de una divisa: “Esto significa que no tiene una atribución poderosa en las carteras que tienen asignaciones pequeñas. Normalmente muchos inversores solo quieren tener oro por si acaso o como un diversificador, ¿pero tiene esa característica de protección?” De ahí la necesidad de añadir plata: “Tener plata en cartera permite a los inversores tener menos exposición a una clase de activo muy importante que los bancos centrales tienen en grandes cantidades en sus balances y aplicarla en la cantidad y la opcionalidad adecuadas en la cartera”, sentencia.

En cuanto a la asignación a mineras, el gestor indicó que la inversión en esta clase de compañías requiere de habilidades específicas: “La minería de oro y plata es una industria extraña, porque el expertise en minas es muy específico. Tengo la suerte de trabajar con un ex ingeniero de minas que aporta mucho conocimiento técnico que utilizamos para nuestro proceso bottom up de selección, pero estas compañías son muy arriesgadas”.

La principal manera que tiene el gestor de controlar riesgos es mediante un proceso de selección que le permite estrechar mucho el universo de inversión. Por ejemplo, las geografías a las que está expuesto el fondo se limitan a las Américas y Australia, para limitar riesgos operativos y geopolíticos. Para limitar los riesgos idiosincráticos a nivel individual, el gestor mantiene muchas reuniones con los equipos directivos de las empresas en las que invierte: “No hacemos esto con las acciones de mayor capitalización con exposición al oro, pero sí con las otras, integrando sus operaciones en nuestros modelos financieros”, concluye.

La Fed resolvió mantener las tasas de referencia entre 5 y 5,25% en la última reunión del FOMC que concluyó este miércoles.

“El Comité pretende alcanzar el máximo nivel de empleo y una tasa de inflación del 2% a largo plazo. En apoyo de estos objetivos, el Comité decidió mantener el rango objetivo para el tipo de los fondos federales entre el 5% y el 5,25%”, dice el comunicado emitido por la autoridad monetaria de EE.UU.

Según la Fed, mantener el rango objetivo le permite “evaluar la información adicional y sus implicaciones para la política monetaria”.

Además, dice el comunicado del FOMC que “a la hora de determinar el grado de endurecimiento adicional de la política monetaria que puede ser apropiado para devolver la inflación al 2% con el tiempo, el Comité tendrá en cuenta el endurecimiento acumulado de la política monetaria, los retardos con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera”.

El FOMC seguirá reduciendo sus tenencias de valores del Tesoro y de deuda de agencias y valores respaldados por hipotecas de agencias, tal como se describe en sus planes anunciados anteriormente, agrega el comunicado.

Sin embargo, la Fed asegura que “estará preparada para ajustar la orientación de la política monetaria según proceda si surgen riesgos que puedan impedir la consecución de los objetivos del Comité”.

En ese sentido, las evaluaciones del FOMC “tendrán en cuenta una amplia gama de información, incluidas las lecturas sobre las condiciones del mercado de trabajo, las presiones inflacionistas y las expectativas de inflación, y la evolución financiera e internacional”, concluye el comunicado.

Los rescates y la pérdida de valor de algunos activos impactaron a la industria chilena de fondos de inversión, según cifras trimestrales publicadas por la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi). Estas dinámicas provocaron una caída en los activos administrados por la industria en el primer trimestre de 2023.

Al cierre de marzo, los fondos de inversión públicos, indicó la organización gremial a través de un comunicado de prensa, gestionaba 37.755 millones de dólares. Esto representa una caída de 3% en pesos chilenos, en comparación a diciembre de 2022.

Medido en dólares, eso sí, el mismo período trajo un aumento de 5%, debido a la diferencia del tipo de cambio.

La caída del primer trimestre, informaron, obedece a una disminución en los activos administrados por retiros de capital por parte de los aportantes y a una pérdida de rentabilidad de cierto tipo de activos.

“A pesar de que no se trata de un retroceso importante, esta falta de crecimiento ha sido una tendencia en los últimos trimestres. Vemos que los inversionistas se mantienen cautos y que están esperando más señales para volver a invertir en instrumentos nacionales”, afirmó Luis Alberto Letelier, presidente en la Acafi.

La disminución pudo apreciarse en todos los tipos de activos. En el mundo mobiliario, por ejemplo, que administra activos de deuda y acciones, los retiros de capital principalmente provocaron una caída de 2,6% en el monto de activos administrados.

Los activos alternativos –que representan el 73% del total de los activos de la industria— alcanzaron un AUM de 27.504 millones de dólares. Esto representa una caída de 3% en moneda local, respecto al cierre de 2022, producto de una menor valorización de sus activos.

Eso sí, esto no paró el dinamismo de la creación de fondos de inversión. Durante el primer trimestre, se crearon 24 nuevos vehículos, totalizando 780 fondos en total. Estos nuevos fondos trajeron 222 millones de dólares en activos para la industria, de los cuales un 87,8% corresponden a inversiones en Chile.

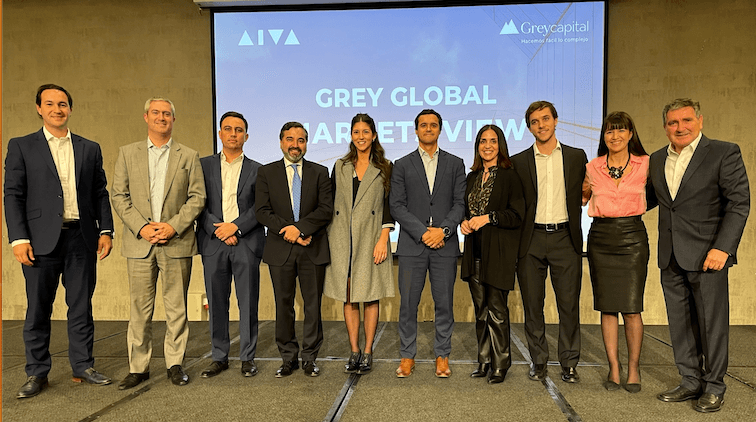

La Consultora de inversiones Grey Capital organizó la segunda edición de su evento Grey Global Markets View. Se trata de un encuentro de asesores financieros y expositores representantes de varias grandes gestoras internacionales.

“Este año nos acompañó como auspiciador principal el grupo uruguayo AIVA y como auspiciadores preferentes participaron Moneda, Sura, Da Vinci, Golden Hind, Investor Trust, Jp Morgan, Natixis y Capital Visión, entre otros panelistas”, anunciaron desde la firma en un comunicado.

Las presentaciones se hicieron bajo la conducción y moderación del experto Gonzalo Restini y de Catherine Ruz, socia fundadora de Grey Capital.

Asistieron alrededor de 60 asesores Wealth Management, que tuvieron la oportunidad de ver las presentaciones de los auspiciadores y conocer a los expositores personalmente. Además, se transmitió vía streaming el análisis de mercado financiero local y global realizado por una mesa de expertos, invitando a clientes y convenios a conectarse del LIVE.

Este mismo evento se realizará el 21 de junio en Ciudad de México, siendo la primera edición en este país. Recordemos que la compañía chilena Grey Capital, se expandió y abrió operaciones en México y Colombia, también presente con corresponsales en Centroamérica y Ecuador.

Avaloq, filial de NEC Corporation, y BlackRock, a través de su negocio Aladdin Wealth, han formado una alianza estratégica destinada a mejorar sus soluciones tecnológicas de inversión para gestores de patrimonios y bancos privados. Como parte de esta asociación, BlackRock realiza una inversión minoritaria en Avaloq.

Esta colaboración permitirá a los gestores de patrimonios y a los bancos privados mejorar sus operaciones a lo largo de todo el recorrido del cliente, abarcando la incorporación, la construcción de carteras, los informes de clientes y la gestión de riesgos.

Mediante la combinación de los servicios líderes de banca central, gestión de relaciones con clientes y banca móvil de Avaloq con las sólidas capacidades de análisis de riesgos y gestión de carteras de la plataforma Aladdin Wealth, las dos empresas pretenden ofrecer una de las ofertas tecnológicas más avanzadas disponibles para el sector patrimonial.

«Avaloq se complace en iniciar esta asociación estratégica con BlackRock. A través de nuestra relación con BlackRock y la integración de sus capacidades de Aladdin Wealth, Avaloq está solidificando aún más nuestro compromiso de proporcionar soluciones innovadoras de tecnología de inversión para la industria de gestión de patrimonios», dijo Martin Greweldinger, Co-CEO de Avaloq. «Esta asociación nos ayudará a capacitar a nuestros clientes para agilizar los procesos, mejorar el análisis de riesgos y tomar decisiones de cartera más informadas, ofreciendo en última instancia un mayor valor a sus clientes».

«La unión de fuerzas de BlackRock y Avaloq ayudará a los clientes a reducir la complejidad y la fricción inherentes a muchas de las transformaciones digitales actuales. Nuestra oferta combinada hará que sea extremadamente conveniente para los clientes implementar y adoptar las capacidades líderes en la industria de Aladdin Wealth, ya que estará profundamente integrada con las soluciones bancarias centrales de Avaloq», comentó Venu Krishnamurthy, director global de Aladdin Wealth Tech.

Los clientes de gestión de patrimonios de Europa y Asia se beneficiarán del acceso a una plataforma de tecnología patrimonial integrada que desbloquea toda la cadena de valor, incluyendo: portales digitales que mejoran la experiencia del cliente, informes completos de clientes, potentes herramientas de incorporación y perfilado de riesgos, capacidad ampliada de construcción de carteras y tecnología avanzada de análisis de carteras y un modelo de datos unificado que proporciona coherencia en todo el recorrido del cliente.

Avaloq es un proveedor líder del sector de tecnología de gestión de patrimonios, que ofrece el mejor software y servicios front-to-back para instituciones financieras de todo el mundo. Sus sistemas gestionan actualmente alrededor de 4 billones de dólares en activos de clientes. La plataforma Aladdin Wealth de BlackRock proporciona sofisticados análisis de riesgos y capacidades de gestión de carteras que ayudan a los clientes de gestión de patrimonios a escalar su negocio de manera eficiente, gestionar riesgos, construir mejores carteras y enriquecer el diálogo con los clientes en torno a sus inversiones.

«Estamos encantados de contar con la inversión de BlackRock en Avaloq, ya que demuestra su reconocimiento del valor y el potencial de las soluciones tecnológicas de gestión patrimonial de Avaloq», afirmó Tomoki Kubo, presidente de Avaloq, así como vicepresidente senior corporativo y director de la Unidad de Negocio Global de Finanzas Digitales. “Esta colaboración no sólo fortalecerá la posición de NEC en el ámbito de las finanzas digitales, sino que también reforzará su compromiso inquebrantable de orquestar un mundo más brillante. NEC espera trabajar con BlackRock para hacer crecer el negocio de Avaloq».

Mediolanum International Funds Ltd (MIFL), plataforma europea de gestión de activos del Grupo Bancario Mediolanum, ha anunciado el lanzamiento de tres fondos multigestión con un enfoque activo que se suman a su creciente gama de productos. Se trata de Mediolanum Best Brands Future Sustainable Nutrition, un fondo catalogado como artículo 9 en el marco del SFDR; junto a Mediolanum Best Brands Global Equity Styles Selection y Mediolanum Best Brands India Opportunities.

Mediolanum Best Brands Future Sustainable Nutrition es un fondo de renta variable que tiene como objetivo la revalorización a largo plazo del capital y que invierte en empresas que serán decisivas en la transición a una cadena de valor alimentaria más sostenible: desde la producción a la distribución y el consumo, pasando por la transformación.

Como parte del enfoque multigestora de MIFL, el fondo delegará en Pictet y BlackRock, elegidas por su experiencia y dilatado historial de rentabilidad incorporando factores ASG a su proceso de inversión. Pictet invertirá en empresas que produzcan alimentos de alta calidad, los distribuyan eficientemente y minimicen el desperdicio, mientras BlackRock lo hará sobre todo en las que contribuyan activamente a la descarbonización de la cadena alimentaria al tiempo que ofrecen opciones de alimentación más sostenibles y saludables.

La estrategia, clasificada como un fondo artículo 9 en el marco del Reglamento de Divulgación de Finanzas Sostenibles (SFDR), amplía la gama de vehículos de inversión de MIFL centrados en ASG, de la que ya forman parte Mediolanum Best Brands Global Impact, Mediolanum Best Brands Energy Transition y Mediolanum Best Brands Circular Economy Opportunities. Todos ellos, fondos encuadrados como artículo 9.

Mediolanum Best Brands Global Equity Styles Selection es un fondo de renta variable internacional que proporcionará exposición equiponderada a los tres estilos de inversión principales — growth, quality y value — invirtiendo en estrategias de alta convicción representativas de las «mejores ideas» de los gestores más especializados. Dado que las distintas fases del ciclo económico tienden a favorecer a diferentes tipos de empresas, lo que implica variedad de estilos de inversión, MIFL se propone generar la revalorización a largo plazo del capital diversificando entre los distintos estilos en un solo fondo.

El segmento de growth del fondo lo gestionarán Artisan Partners y Axiom Investors; el de value, Pzena y Sanders Capital y, el de quality, GuardCap y Pinestone. Estas boutiques de inversión se han elegido tanto por su sólida trayectoria como por el conjunto específico de competencias que atesoran en su respectivo estilo de inversión.

Mediolanum Best Brands India Opportunities es un fondo de renta variable centrado en una región geográfica concreta mediante el que MIFL busca lograr la revalorización a largo plazo del capital al invertir en la economía que más crece del mundo, beneficiándose de su evolución demográfica y tendencias macroeconómicas.

Este fondo delegará inicialmente en Goldman Sachs, Nordea y 360 ONE, elegidas por su amplia trayectoria y experiencia inversora en el país. Goldman Sachs ofrece exposición a todo el espectro de capitalización bursátil; Nordea sigue la estrategia de invertir en acciones infravaloradas, y 360 ONE adopta un enfoque flexible entre valores más cíclicos y defensivos.

En palabras de Luca Matassino, Director de Negocio de MIFL, los nuevos lanzamientos de fondos «amplían la gama de productos y proporcionan a los clientes acceso a diferentes economías, sectores y temas de inversión que brindan grandes oportunidades a largo plazo». Además, añade que «Future Sustainable Nutrition es un fondo Artículo 9 «que ratifica el compromiso de MIFL con la sostenibilidad y se centra en empresas que se beneficiarán de ingentes inversiones en este ámbito en los próximos 10 a 30 años».

El fondo Mediolanum Best Brands Future Sustainable Nutrition lo gestionará Senan O’Sullivan, gestor de cartera de renta variable de MIFL. Del fondo Mediolanum Best Brands Global Equity Style Selection se ocupará Giorgio Carlino, responsable de multigestión, y del Mediolanum Best Brands India Opportunities, Patrick McKenna, gestor de cartera de renta variable.

Foto cedidaChristine Lagarde, presidenta del BCE, en la reunión de marzo.

El BCE celebra esta semana otra reunión de máxima relevancia. Después de siete subidas consecutivas de los tipos de interés, la última de ellas con un movimiento de menor calado que los anteriores -25 puntos básicos-, el mercado espera señales acerca de la dirección de la política monetaria del organismo que dirige Christine Lagarde. Los tipos en la zona euro ya están en el 3,75%, pero parece, a tenor de las previsiones de los estrategas, que el fin del ciclo restrictivo aún no ha llegado. Eso sí, está más cerca que lejos.

Mondher Bettaieb-Loriot, director de deuda corporativa de Vontobel, cree que es probable que los tipos alcancen su nivel máximo en Europa en junio, cuando una subida de tipos de 25 puntos básicos deje el precio del dinero en el 3,5%, “antes de hacer una pausa”. Bettaieb-Loriot señala que en la eurozona “la situación de la inflación continúa siendo fluida pero debería evolucionar y reducir su velocidad de una manera similar a la de Estados Unidos”. De hecho el experto ve tendencias hacia este objetivo, como la drástica caída de la demanda de préstamos, que afectarán al consumo. De hecho, ya hay señales de esto en Alemania, donde el consumo de los hogares se contrajo un 1,2% intertrimestral y contribuyó a la cifra negativa del -0,3% intertrimestral del PIB en el primer trimestre de 2023.

Germán García Mellado, gestor de renta fija de A&G, pone el foco en el mercado energético para apoyar su tesis de una normalización de la inflación y, por lo tanto, de una menor agresividad del BCE. Por lo tanto, el experto ve “bastante descontada” una subida de 25 putos básicos para esta reunión, que dejará la facilidad de depósito en el 3,5% y las operaciones principales de financiación en el 4%. Eso sí, García Mellado espera otra subida más, en julio, también en un cuarto de puto porcentual.

A partir de este punto, “habría que ver el posicionamiento del BCE, ya que, según las declaraciones de los miembros del Consejo de Gobierno, las opiniones están muy divididas sobre si aplicarán o no otro incremento adicional a la vuelta de verano”, según García Mellado. Lo que sí cree que es “prácticamente seguro” es que el BCE siga con el mensaje de ir “reunión a reunión” para dejar todas las posibilidades abiertas de cara a los datos que se vayan publicando.

Dónde sí puede haber sorpresas en esta reunión sería en el programa PEPP (Pandemic Emergency Purchase Programme), ya que García Mellado no descarta que “se empiece a abrir el debate sobre cuándo empezar a reducir las compras de los vencimientos, pero probablemente sea una decisión que se tome en próximas reuniones”.

Kevin Thozet, miembro del comité de inversión de Carmignac, es tajante: “Aunque el ciclo de endurecimiento monetario europeo comenzó cuatro meses después que el de la Fed, sin mayores contratiempos, se está dejando sentir”. El experto explica que los indicadores adelantados (PMI manufactureros, en particular) y la ralentización de la demanda de crédito de hogares y empresas (la demanda neta de crédito del mes pasado cayó a 0) “muestran que el endurecimiento está funcionando”. Las decisiones, además, se están trasladando a una menor inflación, tal y como muestran los datos.

Pese a todo, Thozet coincide con la opinión del mercado de que se espera que el BCE suba los tipos de depósito otros 25 puntos básicos este jueves, puesto que aunque el ritmo de desinflación ha sorprendido a la baja, aún sigue siendo elevado. “Un IPC del 6,3% en Alemania y del 5,1% en Francia en tasa interanual exigen una vigilancia permanente”, afirma el experto, que sitúa en el 5% el umbral “especialmente importante, asociado a una mayor homogeneidad de las subidas de precios entre bienes y servicios y a una mayor vinculación con los salarios”.

Thozet también ve probable otro golpe de 25 puntos básicos en julio, “posiblemente por última vez si se confirma la tendencia desinflacionista”. En este sentido, Christine Lagarde ha conseguido (hasta ahora) completar su ciclo de endurecimiento monetario sin que se materialicen grietas en el sistema, a pesar de que hace un año se decía que la región era la menos preparada para afrontar un ciclo de endurecimiento, a juicio del experto.

Rubén Segura-Cayuela, economista jefe para Europa de Bank of America, también augura una subida de 25 puntos básicos con un mensaje de que habrá más movimientos en este sentido. “Es probable que el BCE se muestre impreciso sobre si eso significa una o varias subidas adicionales; hay poca presión, necesidad y convergencia para dar señales sobre ello”, afirma, al tiempo que no descarta que las previsiones “sigan alimentando la división en el BCE, con una inflación subyacente más alta a corto plazo, pero con perspectiva de que se aproxime al objetivo a medio plazo”.

También es partidario de una subida de 0,25 puntos Karsten Junius, economista jefe de J. Safra Sarasin Sustainable AM, que no descarta otro movimiento del mismo calado en junio. Eso sí, está convencido de que aquí acabará el proceso de normalización de la política monetaria de Christine Lagarde.

El motivo es que Junius observa que los agregados monetarios y el crecimiento del crédito están bajando, “lo que sugiere que la política monetaria restrictiva ya está pesando sobre la economía”. Más allá de junio, según el experto, las futuras decisiones del BCE dependerán probablemente de cómo los bancos puedan hacer frente a la retirada de liquidez originada por los reembolsos del TLTRO y las próximas amortizaciones del APP, que no se reinvertirán a partir de julio.

En Monex Europe, su analista de Mercado María Marcos espera una subida en un cuarto de punto en junio y otra en julio. Y aquí, empezaría una fase de esperar y ver para el BCE encaminada a comprobar que las políticas llevadas a cabo funcionan. La gran preocupación que encara el BCE, según Marcos es el mercado laboral debido a su influencia en la tasa de inflación subyacente. Por otra parte, la debilidad en el crecimiento mostrado en el último dato de PIB de la eurozona prácticamente descarta otro movimiento al alza en septiembre, a juicio de la experta.

Konstantin Veit, gestor de carteras en PIMCO, además de prever un alza de tipos en esta reunión, espera que el BCE confirme el fin de las reinversiones del programa de compra de activos (APP). Además, ve posible que el Consejo de Gobierno se abstenga de dar directrices firmes más allá de junio, pero que el Consejo de Gobierno (CG) indique que tiene previsto seguir subiendo los tipos de interés. «Para que la inflación se normalice completamente y vuelva al objetivo de estabilidad de precios del BCE del 2%, es probable que sea necesario un enfriamiento de la economía y del mercado laboral», sentencia Veit.

Consecuencias para los mercados

El ritmo al que están subiendo los tipos de interés oficiales se está ralentizando, o deteniendo, pero esto no significa que haya llegado “de facto” a su fin. Los bancos centrales dependen de los datos económicos, por lo que aún hay que estar preparados para diversos escenarios.

Thozet prefiere, en este contexto, los bonos básicos con vencimientos largos a intermedios (entre 5 y 10 años). Los vencimientos más cortos dependen demasiado de la volatilidad de los datos económicos (empleo, salarios, indicadores adelantados).

García Mellado, por su parte, ve que el mercado ya está poniendo en precio en parte esta posibilidad de tres subidas desde los niveles actuales, “por lo que tendría un impacto moderado sobre la valoración de los bonos”. Eso sí, ve relevante el impacto que tendría una hipotética reducción de compras en el programa PEPP en la valoración de los bonos periféricos “por la flexibilidad que otorga al BCE a la hora de realizar las adquisiciones de bonos”. En cualquier caso, el experto de momento no espera que llegue a realizar un quantitative tightening activo mediante la venta de la cartera de bonos, como es el caso del Banco de Inglaterra.

Desde Monex, este escenario se dejará notar en las divisas, con una posible revalorización en el cambio dólar euro que llevaría a una cotización a corto plazo del 1,10 dolares por euro.

Rebaja sorpresa en China

El Banco Popular de China (PBOC) ha rebajado por sorpresa su tipo repo a 7 días, hasta el 1,9% (-10 puntos básicos), en un momento en el que la recuperación económica se ha estancado. La economía china creció a una tasa anualizada de casi el 4,5% en el primer trimestre, por debajo del objetivo del 5%. La renovada crisis que sufre el sector inmobiliario y el vacilante sector manufacturero, junto con la débil confianza de las empresas, han influido mucho en la situación.

Desde BNY Mellon reiteran su posicionamiento neutral en renta variable y renta fija chinas, así como una visión negativa sobre el yuan.